Taille et part du marché des machines agricoles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

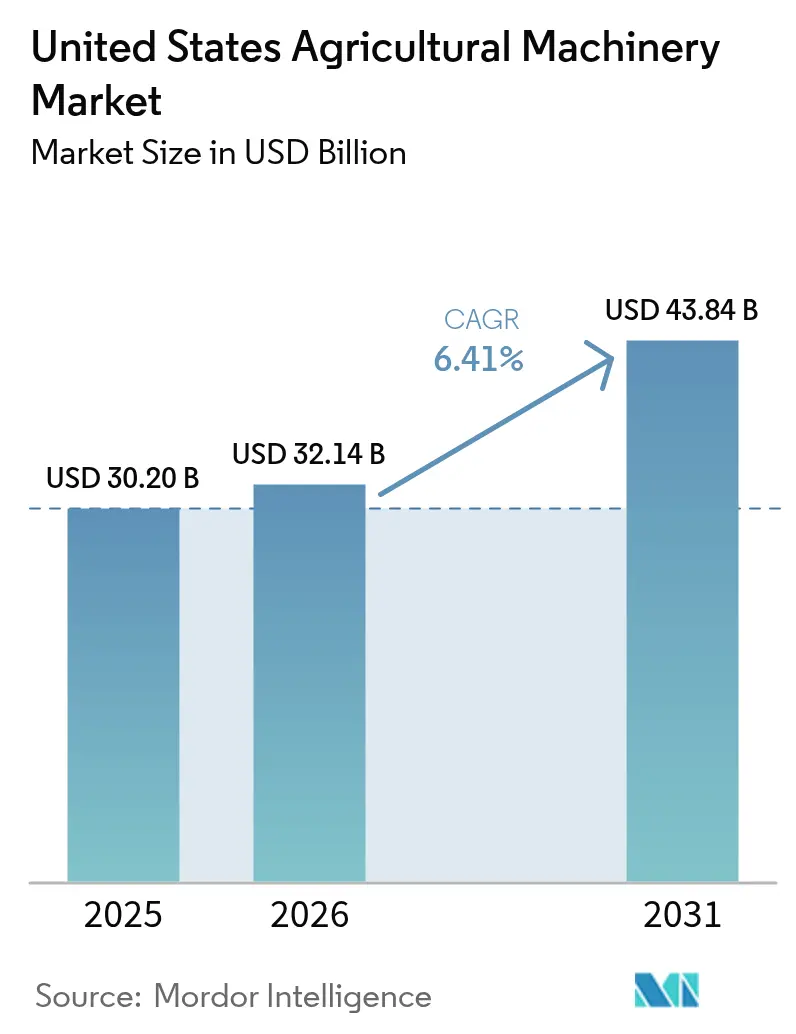

| Taille du marché de l'année de base (2025) | 30.20 Milliards de dollars |

| Taille du Marché (2026) | 32.14 Milliards de dollars |

| Taille du Marché (2031) | 43.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.41% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles aux États-Unis par Mordor Intelligence

La taille du marché des machines agricoles aux États-Unis était évaluée à 30,2 milliards USD en 2025 et devrait croître de 32,14 milliards USD en 2026 pour atteindre 43,84 milliards USD d'ici 2031, à un TCAC de 6,41 % au cours de la période de prévision (2026-2031). Les incitations fédérales en faveur de pratiques respectueuses du climat, les modernisations technologiques de précision et les investissements dans l'électrification contribuent à contrebalancer les fluctuations cycliques du marché. Les propriétaires d'équipements se concentrent sur l'amélioration des capacités afin de réduire les coûts opérationnels et d'atteindre leurs objectifs de durabilité, ce qui accroît la demande en télématique, en maintenance prédictive et en systèmes prêts pour l'autonomie. La consolidation des concessionnaires améliore les réseaux de service après-vente, tandis que les options de crédit-bail et d'abonnement contribuent à atténuer l'impact des taux d'intérêt élevés. Les segments de l'irrigation affichent des taux de croissance plus élevés sur le marché des machines agricoles aux États-Unis, portés par la raréfaction croissante de l'eau et le durcissement des réglementations sur les émissions.

Points clés du rapport

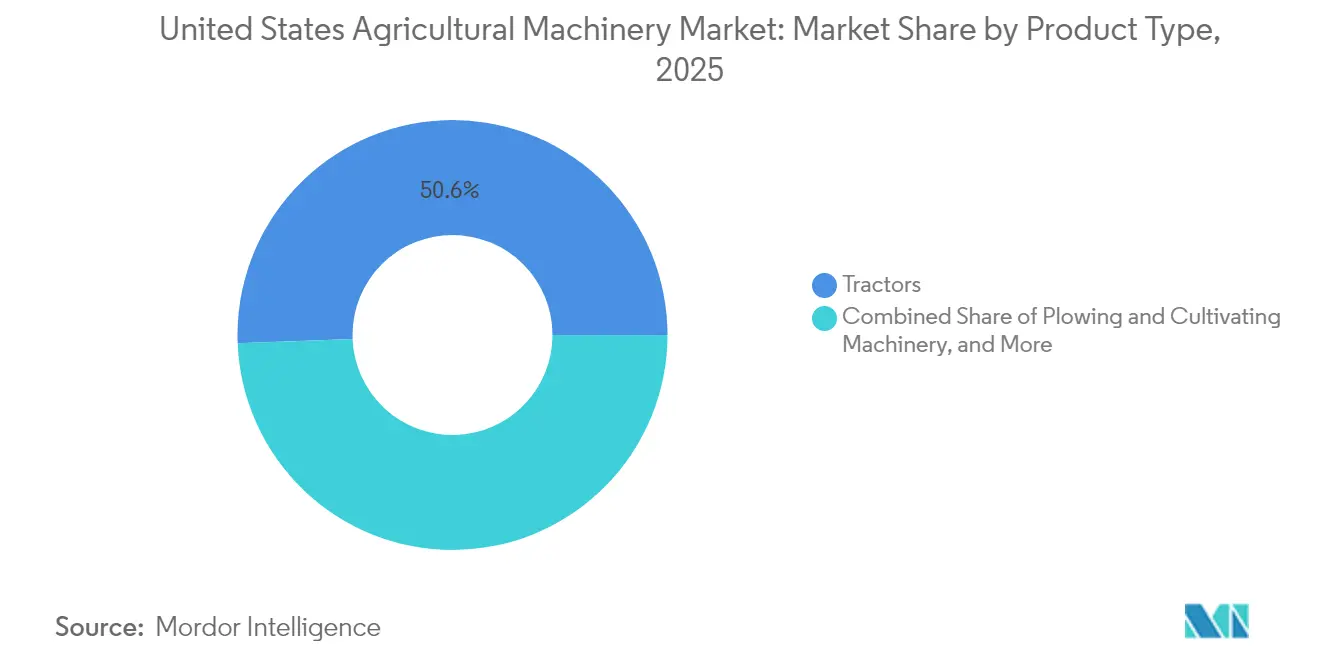

- Par type de produit, les tracteurs détenaient 50,62 % de la part du marché des machines agricoles aux États-Unis en 2025, et les machines d'irrigation devraient se développer à un TCAC de 9,26 % jusqu'en 2031.

- Par taille d'exploitation, le segment des 500 à 2 000 acres représentait 42,48 % de la taille du marché en 2025, et les exploitations de moins de 500 acres progressent à un TCAC de 7,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines agricoles aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption généralisée des kits de modernisation pour l'agriculture de précision | +1.5% | Premiers adoptants dans la ceinture maïsière du Midwest, désormais à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Feuilles de route pour l'électrification par les principaux fabricants d'équipements d'origine | +1.1% | La Californie et le Nord-Est en tête | Long terme (≥ 4 ans) |

| Adoption croissante de la maintenance prédictive basée sur la télématique | +1.0% | Adoption la plus élevée dans les grandes exploitations | Court terme (≤ 2 ans) |

| Incitations aux subventions pour une agriculture respectueuse du climat | +0.8% | Zones prioritaires de conservation à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Essor des modèles de crédit-bail d'équipements sur mesure | +0.9% | Plus prononcé dans les exploitations à trésorerie limitée | Court terme (≤ 2 ans) |

| Startups de robotique soutenues par capital-risque ciblant les cultures spécialisées | +0.7% | Vergers et vignobles de la côte Ouest et du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption généralisée des kits de modernisation pour l'agriculture de précision

Les solutions de modernisation permettent aux agriculteurs de prolonger la durée de vie de leur parc existant tout en réduisant l'utilisation d'engrais et de pesticides jusqu'à 30 % grâce à des améliorations basées sur les données. L'investissement de 50 000 USD par tracteur pour la modernisation est nettement inférieur aux 400 000 USD requis pour un nouvel équipement prêt pour l'autonomie, ce qui se traduit généralement par un retour sur investissement en trois ans. Les exploitations de cultures en rangs de taille moyenne adoptent de plus en plus ces solutions pour maintenir leur compétitivité en termes de coûts sans accroître leur endettement. Les concessionnaires d'équipements bénéficient de revenus de service supplémentaires grâce à l'installation et à l'étalonnage des kits de modernisation, ce qui renforce les relations avec les clients et améliore la rentabilité. L'adoption croissante des mises à niveau modulaires prolonge les cycles de remplacement des équipements, ce qui amène les fabricants d'équipements d'origine (FEO) à déplacer leur attention des ventes unitaires vers les logiciels et les services d'intégration.

Feuilles de route pour l'électrification par les principaux fabricants d'équipements d'origine

Deere & Company prévoit de lancer son premier tracteur entièrement électrique et capable d'autonomie en 2026 et a investi dans Kreisel Electric pour l'approvisionnement en batteries. AGCO a introduit le Fendt e100 Vario dans des flottes pilotes en 2024, soutenu par une augmentation de 60 % des dépenses de recherche et développement axées sur les groupes motopropulseurs électriques. La densité actuelle des batteries limite les tracteurs électriques aux applications de moins de 120 chevaux, ce qui correspond aux besoins des exploitations fruitières, maraîchères et laitières. Le Service de conservation des ressources naturelles (NRCS) propose des programmes de partage des coûts pouvant couvrir plus de 50 % des coûts d'achat, réduisant ainsi les obstacles financiers pour les petites exploitations. Alors que les fabricants anticipent que les futures améliorations de la technologie des batteries permettront des applications à plus haute puissance, les progrès actuels ont encouragé les fournisseurs de composants à développer la production de batteries et d'onduleurs aux États-Unis.

Adoption croissante de la maintenance prédictive basée sur la télématique

Les diagnostics connectés réduisent les temps d'arrêt imprévus de 30 % et permettent la résolution à distance de 25 % des tickets de service, réduisant ainsi la consommation de carburant et les besoins en main-d'œuvre pour les concessionnaires confrontés à des pénuries de personnel. Les partenariats entre les FEO et les fournisseurs de satellites, notamment Starlink et Intelsat, étendent la couverture aux zones sans infrastructure 5G, levant ainsi un obstacle majeur à l'adoption. Si les grands opérateurs réalisent initialement des rendements plus élevés en raison des économies d'échelle, les contrats de crédit-bail avec des forfaits d'abonnement groupés rendent la technologie plus accessible aux petites exploitations. Les données prédictives collectées améliorent également le développement de produits des FEO, permettant des améliorations plus rapides des composants présentant des taux de défaillance élevés et des mises à jour logicielles.

Incitations aux subventions pour une agriculture respectueuse du climat

Le Département de l'agriculture des États-Unis (USDA) a alloué 1,5 milliard USD en 2024 dans le cadre du Programme de partenariat régional pour la conservation afin de rembourser les pratiques réduisant les émissions et améliorant la santé des sols[1] USDA, "Programme d'investissement en Amérique – Financement de l'agriculture respectueuse du climat," usda.gov. Le Programme d'énergie rurale pour l'Amérique (REAP) soutient la mise en œuvre des énergies renouvelables à la ferme, en complément des machines électriques et équipées de télémétrie qui valident les résultats en matière de réduction du carbone. Les fournisseurs d'équipements qui démontrent des avantages environnementaux quantifiables bénéficient de meilleures prévisions de ventes, les approbations de subventions dépendant de plus en plus de résultats mesurables.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de techniciens chez les concessionnaires | -0.9% | À l'échelle nationale, avec des impacts aigus dans les zones rurales | Court terme (≤ 2 ans) |

| Couverture 5G rurale insuffisante pour les machines connectées | -0.8% | Zones rurales à l'échelle nationale, notamment les Grandes Plaines et l'Ouest montagneux | Long terme (≥ 4 ans) |

| Fluctuations volatiles des prix des matières premières freinant les dépenses d'investissement agricoles | -1.2% | À l'échelle nationale, avec un impact accru dans la ceinture maïsière du Midwest | Moyen terme (2 à 4 ans) |

| Délais de mise en conformité prolongés avec les normes d'émissions de niveau 5 de l'Agence de protection de l'environnement | -0.6% | Centres de fabrication des FEO | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens chez les concessionnaires

Le secteur des services d'équipements fait face à une pénurie de main-d'œuvre significative. La consolidation des sites de service a réduit le nombre de points de vente physiques, allongeant les délais d'intervention pendant les périodes critiques de plantation et de récolte. Les équipements de précision modernes nécessitent des capacités de diagnostic spécialisées qui dépassent les compétences disponibles sur les marchés du travail ruraux, obligeant les fabricants d'équipements d'origine (FEO) à développer les services d'assistance à distance et à mettre en place des systèmes de remplacement de composants modulaires. Ces contraintes de main-d'œuvre ont conduit les agriculteurs à restreindre leurs achats de machines agricoles.

Délais de mise en conformité prolongés avec les normes d'émissions de niveau 5 de l'Agence de protection de l'environnement

La mise en œuvre de limites plus strictes sur les émissions d'oxydes d'azote et de particules en 2028 oblige les fabricants d'équipements d'origine (FEO) à reconcevoir les plateformes de moteurs, à modifier les installations de production et à aligner les capacités des fournisseurs[2]Agence de protection de l'environnement, "Normes de niveau 5 proposées," epa.gov. Les processus prolongés de certification des véhicules peuvent affecter les calendriers de lancement des produits et augmenter les stocks des concessionnaires en modèles pré-réglementation. Les capitaux requis pour la conformité réglementaire pourraient réduire les investissements dans les technologies numériques, à moins que les fabricants ne bénéficient d'incitations politiques ou de crédits carbone pour compenser ces coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Dominance des tracteurs au milieu de gains rapides dans l'irrigation

Les tracteurs maintiennent une part de 50,62 % du marché des machines agricoles aux États-Unis en 2025, démontrant leur rôle essentiel dans le travail du sol, le semis et la manutention des matériaux. La croissance des revenus du segment provient des modèles à haute puissance, tandis que les tracteurs compacts intègrent de plus en plus des groupes motopropulseurs électriques pour les applications d'agriculture spécialisée. Les équipements d'irrigation, bien que représentant un segment plus restreint, devraient atteindre le taux de croissance le plus élevé à un TCAC de 9,26 % jusqu'en 2031. Les systèmes d'irrigation modernes, notamment les pivots centraux, les lignes de goutte-à-goutte et les vannes à commande par capteur, intègrent des données d'humidité du sol en temps réel, réduisant la consommation d'eau jusqu'à 25 %. Cette croissance s'aligne sur les réglementations relatives aux eaux souterraines des États de l'Ouest et les incitations du programme fédéral WaterSMART.

Dans les systèmes de labour et de culture, les fabricants intègrent une technologie de travail du sol à profondeur variable pour réduire la perturbation du sol, maintenant une croissance régulière malgré l'essor des pratiques agricoles sans labour. Les équipements de semis et de plantation avancés permettent un placement précis grain par grain, améliorant les taux de levée et soutenant une application précise des nutriments. Si la demande de machines de récolte est corrélée aux prix des cultures en rangs, les nouvelles moissonneuses-batteuses dotées d'une automatisation prédictive de la vitesse au sol améliorent l'efficacité énergétique et le débit, stimulant la demande de remplacement. Les agriculteurs optent de plus en plus pour la mise à niveau de leurs équipements existants avec des systèmes de guidage autonome et des contrôleurs à débit variable plutôt que d'acheter de nouvelles machines, ce qui entraîne des revenus de pièces et de services numériques dépassant les ventes d'équipements. Dans toutes les catégories d'équipements, les systèmes de capteurs et les contrôleurs compatibles ISOBUS établissent des écosystèmes indépendants des marques, réduisant la dépendance aux fabricants et obligeant les fabricants traditionnels à fournir des API ouvertes pour maintenir leur position sur le marché des tracteurs.

Par taille d'exploitation : Les exploitations de taille moyenne ancrent la demande mais les petites exploitations accélèrent

Les exploitations couvrant 500 à 2 000 acres représentaient 42,48 % de la taille du marché des machines agricoles aux États-Unis en 2025, équilibrant les économies d'échelle avec la flexibilité des exploitants propriétaires. Ces exploitations investissent principalement dans des tracteurs de puissance intermédiaire et des accessoires spécialisés, compensant les hausses de prix par des avantages en termes de rendement et d'économies sur les intrants. Les exploitations de moins de 500 acres connaissent un TCAC de 7,96 %, portées par les productions à haute valeur ajoutée, les circuits de vente directe aux consommateurs et les installations en environnement contrôlé. Ces opérateurs utilisent des tracteurs compacts électrifiés et des modèles d'abonnement pour réduire les besoins en capital. Les recherches du Département de l'agriculture des États-Unis indiquent que 70 % des grandes exploitations utilisent des systèmes de guidage automatique contre 38 % pour les petits producteurs, cet écart se réduisant grâce à la baisse des coûts et au soutien des subventions.

Les exploitations dépassant 2 000 acres continuent d'adopter des flottes entièrement autonomes pour optimiser la planification de la main-d'œuvre et les opérations nocturnes. Leurs stratégies d'approvisionnement mettent l'accent sur des contrats pluriannuels avec les flottes de location des FEO, incluant généralement des services d'analyse agronomique. Si l'adoption des technologies reste forte, la baisse du revenu net agricole, projetée à 25 % en 2024, entraîne un report sélectif des mises à niveau non essentielles. Cette segmentation du marché a conduit les FEO à développer leurs solutions financières, en intégrant des programmes de paiement à l'usage et de partage des revenus conçus pour s'adapter aux flux de trésorerie variables des différentes tailles d'exploitations.

Analyse géographique

Des variations régionales caractérisent les schémas d'approvisionnement sur l'ensemble du marché des machines agricoles aux États-Unis. Le Midwest maintient la plus grande part de marché en raison de l'étendue des superficies en maïs et en soja nécessitant des tracteurs à haute puissance, des pulvérisateurs automoteurs et de grandes moissonneuses-batteuses. Les faillites au titre du chapitre 12 ont augmenté de 69 % dans les districts du Midwest au cours de la même année, poussant certains opérateurs à retarder le remplacement de leurs équipements tout en investissant sélectivement dans la technologie à débit variable pour améliorer l'efficacité.

La côte Ouest représente le sous-marché régional à la croissance la plus rapide, influencé par les besoins d'automatisation des cultures spécialisées et les réglementations environnementales favorisant les équipements électriques. Les programmes d'incitation de la Californie et les partages de coûts du NRCS réduisent les délais de remboursement des tracteurs à batterie à moins de quatre ans, tandis que le capital-risque soutient le développement de la robotique spécialisée. Les améliorations de la connectivité par liaison satellite répondent aux défis topographiques des chaînes côtières, augmentant l'adoption de la télématique.

Le Sud-Est présente des conditions de marché variables, les ouragans et les régimes de précipitations irréguliers augmentant la demande de systèmes d'irrigation à commande par capteur, tandis que les petites exploitations familiales font face à des contraintes de capital persistantes. La concentration d'exploitations de serres et de pépinières dans le Nord-Est soutient la demande d'équipements compacts et maniables dotés de systèmes avancés de contrôle climatique. La loi sur les investissements dans les infrastructures et l'emploi permet le développement d'infrastructures interrégionales, créant des opportunités pour les filiales de construction des FEO de fournir des équipements routiers et de drainage qui soutiennent la logistique agricole, en complément de leurs gammes d'équipements agricoles.

Paysage réglementaire

Aux États-Unis, le machinisme agricole est encadré par des règles de sécurité, d'exploitation routière et d'émissions qui influencent à la fois la conception des équipements et les pratiques du marché secondaire. Les exigences de sécurité des travailleurs sont codifiées par l'OSHA dans le 29 CFR Part 1928, y compris les dispositions relatives aux structures de protection en cas de retournement (ROPS) pour les tracteurs (OSHA 1928.51). Pour les équipements circulant sur les voies publiques, les exigences d'éclairage et de signalisation référencées dans le 49 CFR Part 562 (y compris les normes ANSI/ASAE incorporées) déterminent le travail de mise en conformité des équipementiers et des concessionnaires, notamment pour les équipements tractés et les machines plus larges utilisées dans des opérations mixtes de la ferme au marché.

Du côté de la motorisation, la surveillance de l'EPA sur les moteurs à combustion interne (allumage par compression) hors route reste un point d'ancrage clé de la conformité pour les plateformes d'équipements diesel, les équipementiers gérant les délais de certification et les cycles de refonte. En juillet 2026, l'EPA a proposé des amendements affectant la façon dont les équipements hors route nouvellement fabriqués gèrent les dégradations liées au système de fluide d'échappement diesel (DEF), ainsi qu'une proposition permettant certaines pénalités de non-conformité à partir des moteurs diesel lourds de l'année modèle 2027, ce qui indique une attention réglementaire continue portée au fonctionnement des systèmes d'émissions et aux voies de conformité des fabricants. Sur le plan des incitations et des politiques favorables, les crédits agricoles pour l'exercice 2026 (P.L. 119-37, promulgué le 12 novembre 2025) et les propositions de loi agricole 2026 telles que le H.R. 7567 (qui propose des niveaux de partage des coûts plus élevés pour les pratiques d'agriculture de précision) renforcent le lien entre les programmes de conservation et l'adoption d'équipements de précision et connectés.

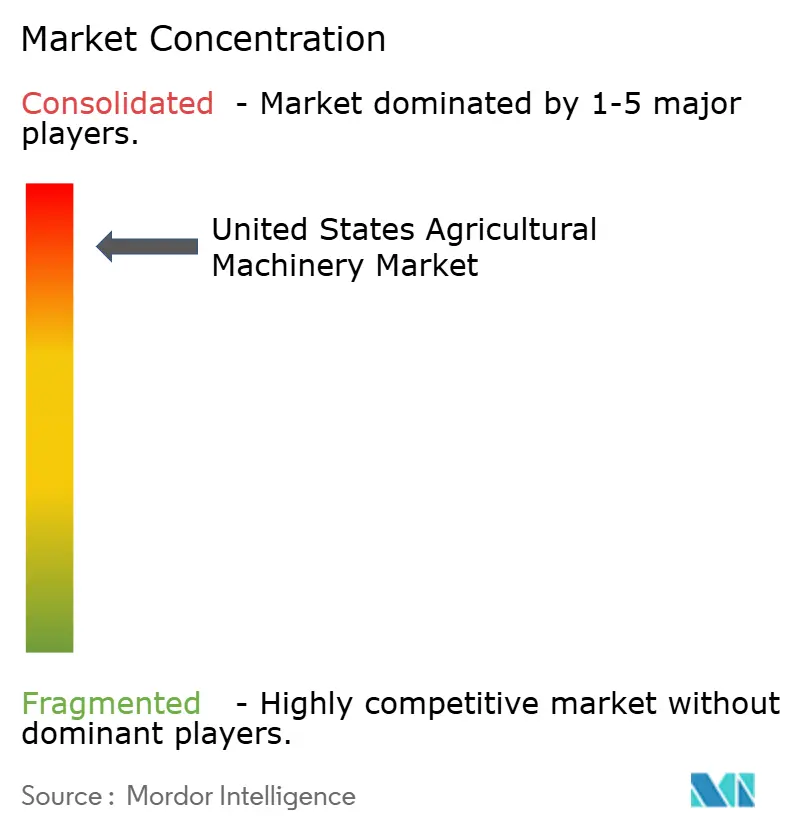

Paysage concurrentiel

Le marché des machines agricoles aux États-Unis est très concentré, cinq entreprises - Deere & Company, CNH Industrial NV, AGCO Corporation, Kubota Corporation et Mahindra & Mahindra Ltd. - dominant le marché des machines agricoles aux États-Unis en 2024. La concurrence se concentre désormais sur les écosystèmes logiciels connectés, les capacités autonomes et les caractéristiques de durabilité plutôt que sur les performances mécaniques. L'acquisition par AGCO de l'activité agricole de Trimble pour 2 milliards USD a créé PTx Trimble, améliorant les capacités de guidage et de partage de données entre plusieurs marques d'équipements. Deere a alloué 20 milliards USD pour les mises à niveau de la fabrication aux États-Unis et les services numériques au cours de la prochaine décennie afin d'améliorer les cycles de développement des produits et de renforcer les chaînes d'approvisionnement nationales.

Des startups telles que Bonsai Robotics et Agtonomy se concentrent sur les segments de cultures spécialisées où les fabricants établis ont une présence limitée. Les fabricants d'équipements traditionnels forment des partenariats avec des entreprises technologiques. La collaboration de New Holland avec Bluewhite met en œuvre des modernisations autonomes pour les vergers, réduisant potentiellement les coûts d'exploitation de 85 % pour les producteurs de cultures spécialisées. En réponse, Deere a lancé des initiatives d'API ouvertes tandis que CNH poursuit des acquisitions axées sur les logiciels et l'électrification.

Les dix premiers groupes de concessionnaires multi-points exploitaient 2 656 points de vente en 2024, améliorant la gestion des stocks et la prestation de services. Si les concessionnaires consolidés gagnent un pouvoir de négociation accru avec les fabricants, ils permettent également la mise en place de systèmes de support numérique standardisés qui facilitent l'adoption des technologies à l'échelle nationale. La part de marché des trois plus grands fabricants devrait rester stable à court terme, bien que de nouveaux concurrents puissent contester des catégories de produits spécifiques, notamment dans les équipements compacts électriques.

Leaders du secteur des machines agricoles aux États-Unis

Deere & Company

CNH Industrial NV

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes fédéraux et les infrastructures de test élargissent la voie qui mène des essais pilotes à l'adoption de fonctionnalités numériques, alimentées par l'IA et automatisées dans les exploitations agricoles. En avril 2026, l'USDA a lancé le National Proving Grounds Network for AgTech (NPG-Ag) pour tester des outils numériques et pilotés par l'IA dans des conditions réelles aux États-Unis, soutenant les équipementiers, les fournisseurs de kits de rétrofit et les acteurs logiciels souhaitant une validation normalisée et un risque d'adoption réduit pour la télématique, l'aide à la décision et les systèmes prêts pour l'autonomie. Parallèlement, le soutien de l'USDA aux cultures spécialisées annoncé en avril 2026 comprenait plus de 275 millions USD de financement pour l'exercice 2026, dont une réserve de 20 millions USD au sein du Specialty Crop Research Initiative (SCRI) pour la R&D en mécanisation et automatisation, laissant présager un financement à court terme pour les équipements permettant d'économiser la main-d'œuvre dans les cultures à haute valeur.

La facilité d'entretien devient également un facteur de différenciation aux côtés des performances essentielles des machines. La cérémonie d'inauguration en janvier 2026 par Deere d'un nouveau centre de distribution de pièces à Hebron, Indiana, souligne à quel point la disponibilité des pièces et le temps de disponibilité peuvent avoir de plus en plus d'importance à mesure que les flottes connectées génèrent davantage d'interventions de service et de diagnostics dépendants de logiciels. L'activité de financement de l'USDA et de l'ARS, y compris le AI Innovation Fund pour l'exercice 2026 qui soutient plusieurs petits projets d'IA/apprentissage automatique, crée également des points d'entrée pour les startups et fournisseurs développant des algorithmes ciblés, de la fusion de capteurs et des analyses de maintenance pouvant être intégrés dans des offres de rétrofit et des mises à niveau installées par les concessionnaires, ce qui s'aligne sur la volonté du parc installé de prolonger les cycles de remplacement en période d'achats sensibles aux coûts.

Développements récents du secteur

- Juillet 2026 : Deere & Company a conclu un accord avec la Federal Trade Commission des États-Unis et cinq États pour donner aux agriculteurs et aux techniciens indépendants accès aux outils de diagnostic et de réparation pour les équipements actuels et futurs. L'accord formalise les pratiques d'accès qui affectent le temps de disponibilité, les délais de réparation et le coût total de possession à travers les flottes connectées. Il renforce également la rigueur de conformité autour des fonctions de service pilotées par logiciel, façonnant la manière dont les équipementiers, les concessionnaires et les réseaux de réparation tiers prennent en charge les machines de précision et prêtes pour l'autonomie.

- Juin 2026 : CNH Industrial a inauguré un écosystème de simulation virtuelle de 21 millions EUR ainsi qu'un entrepôt logistique automatisé AutoStore sur son pôle R&D San Matteo à Modène, en Italie. Cette mise à niveau vise des cycles de développement produit plus rapides et une meilleure disponibilité des pièces, l'entreprise mentionnant un support de disponibilité des pièces 24 heures sur 24 pour plus de 1 200 concessionnaires. Pour les propriétaires d'équipements agricoles américains, cet investissement met l'accent sur la logistique des pièces et le débit d'ingénierie comme leviers pour maintenir le temps de disponibilité des machines connectées et le rythme de déploiement des nouvelles fonctionnalités de précision.

- Juin 2024 : CNH Industrial s'est associé à Bluewhite pour intégrer des systèmes autonomes dans les tracteurs New Holland, faisant passer l'autonomie de rétrofits spécialisés à des offres alignées sur les équipementiers. Cette collaboration cible les usages en verger et en cultures spécialisées, où la disponibilité et la constance de la main-d'œuvre sont des moteurs d'achat clés. Elle accroît également la pression concurrentielle sur les autres équipementiers et fournisseurs de rétrofit pour proposer des packages d'autonomie et de guidage interopérables sur des flottes mixtes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché est défini comme la valeur du machinisme agricole vendu pour être utilisé dans les exploitations agricoles aux États-Unis, couvrant les principales catégories d'équipements utilisées pour la préparation des sols, le semis, la récolte, l'irrigation et le travail du fourrage.

Exclusions du périmètre : les valeurs de revente des équipements d'occasion, les services de réparation et d'entretien, ainsi que les pièces de rechange autonomes ne sont pas comptabilisés, sauf s'ils sont intégrés à une vente de machine neuve.

Aperçu de la segmentation

- Par type de produit

- Tracteurs

- Machines de labour et de culture

- Charrues

- Herses

- Cultivateurs et motoculteurs

- Autres machines de labour et de culture

- Machines de plantation

- Semoirs

- Planteuses

- Épandeurs

- Autres machines de plantation

- Machines de récolte

- Moissonneuses-batteuses

- Ensileuses

- Autres machines de récolte

- Machines de fenaison et de fourrage

- Faucheuses

- Presses à balles

- Autres machines de fenaison et de fourrage

- Machines d'irrigation

- Irrigation par aspersion

- Irrigation goutte-à-goutte

- Autres machines d'irrigation

- Autres machines agricoles

- Par taille d'exploitation

- Moins de 500 acres

- 500 à 2 000 acres

- Plus de 2 000 acres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par cartographier le contexte de la demande et de l'exploitation pour les équipements agricoles à l'aide de données publiques vérifiables et reproductibles. Les intrants courants comprennent les ensembles de données de l'USDA (tels que le NASS et l'ERS) pour la superficie cultivée, la structure des exploitations et les recettes monétaires agricoles, ainsi que les publications du U.S. Census Bureau pour le contexte manufacturier et commercial le cas échéant.

Pour ancrer les signaux de prix et de politique, nous examinons les statistiques commerciales de la U.S. International Trade Commission, les séries du Bureau of Economic Analysis (BEA) et du Bureau of Labor Statistics (BLS) pour l'inflation et les prix à la production, ainsi que les associations professionnelles qui publient des indicateurs sur les équipements et l'agriculture. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse réputée sont ensuite utilisés pour confirmer l'orientation produit, la portée de la distribution et le calendrier des grands cycles de produits. Nous utilisons également des abonnements payants pour les données financières des entreprises et le suivi des brevets et de l'innovation afin d'appuyer les recoupements sur l'orientation du chiffre d'affaires et l'adoption technologique. Les sources énumérées ici sont illustratives, et de nombreux autres documents publics ont également été consultés à des fins de validation et de clarification.

Entretiens et enquêtes primaires

Ensuite, nous menons des entretiens d'experts et des enquêtes structurées auprès des fabricants, distributeurs, grands exploitants agricoles et partenaires de service pour confirmer ce qui est réellement acheté et comment les habitudes d'achat évoluent selon la taille de l'exploitation et la catégorie d'équipement. Comme il s'agit d'un marché centré sur les États-Unis, les échanges sont répartis sur les principales régions agricoles afin que la répartition des surfaces, les cycles de remplacement et les conditions de financement soient reflétés dans les hypothèses que nous finalisons.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 19 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche combinant top-down et bottom-up, où les signaux de la demande agricole américaine sont d'abord reconstitués puis confrontés à la réalité côté fournisseurs. Du côté descendant, nous construisons un pool de demande d'équipements à l'aide d'indicateurs tels que les surfaces plantées par grandes cultures, les cycles de remplacement des machines, le revenu agricole et les conditions de crédit, ainsi que l'évolution des prix des équipements captée à travers les séries de prix à la production et d'inflation.

Ces totaux sont ensuite corroborés par des approximations ascendantes sélectives, telles que les volumes d'unités échantillonnés multipliés par les prix de vente moyens pour les principaux groupes de machines, des vérifications du débit des concessionnaires et des contrôles de cohérence utilisant l'orientation du chiffre d'affaires des entreprises lorsqu'elle peut être rattachée à l'activité équipement aux États-Unis. Lorsque des données granulaires manquent pour des catégories plus petites, les lacunes sont traitées par des ratios de substitution (par exemple, en utilisant les taux d'attelage d'équipements par tracteur et le mix de concessionnaires), puis revérifiées lors des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée afin que le modèle puisse refléter différentes trajectoires pour la répartition des surfaces, le revenu agricole tiré des prix des matières premières, les taux de financement et la pression sur les coûts des intrants qui influence le calendrier des achats. La prévision finale reste cohérente avec les attentes des acteurs du secteur en matière de demande de remplacement, d'adoption technologique et de progression des prix, puis la courbe année par année est lissée pour éviter des sauts qui ne pourraient être expliqués par les variables sous-jacentes.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs passes comparant les résultats du modèle à des signaux indépendants, notamment l'orientation du revenu agricole, les indicateurs de commerce et de production, ainsi que l'évolution observée des prix des machines. Si une catégorie présente un saut inhabituel, nous revérifions les calculs, réexaminons les hypothèses de moteurs, puis recontactons certains interviewés pour confirmer s'il s'agit d'un véritable changement de marché ou d'un problème d'intrant.

Avant validation finale, l'ensemble de données et les calculs sont revus par un autre analyste afin que les définitions, les unités et le calage temporel des devises soient appliqués de manière cohérente d'une année sur l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs peuvent modifier la demande ou les prix. Juste avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché du machinisme agricole aux États-Unis selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché publiées différentes pour le machinisme agricole aux États-Unis, même lorsque le sujet semble identique à première vue. Les écarts proviennent généralement de la façon dont chaque éditeur définit ce qui compte comme équipement par rapport aux dépenses connexes, de l'année de référence retenue, et de la manière dont les variations de prix sont intégrées dans les prévisions.

Certaines estimations externes semblent inclure un panier d'équipements agricoles plus large pouvant comprendre des éléments tels que la valeur des équipements d'occasion, les pièces de rechange du marché secondaire, ou des ajouts technologiques plus étendus selon leur définition. Chez Mordor Intelligence, le chiffre reste lié à la valeur des ventes de machines neuves à travers les groupes d'équipements définis, puis il est vérifié par rapport aux surfaces cultivées, au comportement de remplacement et aux indices de prix afin que le périmètre reste cohérent d'une année sur l'autre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,20 milliards USD (2025) | |

| Éditeur sectoriel A | 42,05 milliards USD (2025) | Le chiffre repose probablement sur un panier d'équipements plus large ou une méthode de capture des revenus différente pouvant intégrer des catégories de dépenses supplémentaires au-delà des ventes de machines neuves, ce qui gonfle la valeur globale pour la même année. |

| Cabinet de recherche B | 39,40 milliards USD (2024) | L'estimation utilise une année de référence différente et un angle de segmentation plus large, et elle peut également inclure des regroupements d'équipements supplémentaires ou des hypothèses de canaux de distribution qui ne correspondent pas exactement au périmètre limité aux seules machines. |

En examinant le tableau, l'écart s'explique principalement par les choix de périmètre et d'année de référence, suivis de la manière dont la progression des prix est traitée selon les catégories. En maintenant les intrants traçables aux indicateurs de la demande agricole et en revérifiant les hypothèses auprès des répondants du secteur, la taille de marché obtenue reste plus facile à reproduire et à comparer dans le temps.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des machines agricoles aux États-Unis ?

La taille du marché des machines agricoles aux États-Unis est évaluée à 32,14 milliards USD en 2026 et devrait atteindre 43,84 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans les équipements agricoles aux États-Unis ?

Les machines d'irrigation devraient afficher la croissance la plus élevée, se développant à un TCAC de 9,26 % jusqu'en 2031.

Quel est le chiffre d'affaires généré par les tracteurs dans les ventes d'équipements ?

Les tracteurs représentaient 50,62 % du chiffre d'affaires total des équipements en 2025 et continuent de détenir la plus grande part parmi tous les types de produits.

Quelle est la superficie typique des exploitations qui achètent le plus de machines ?

Les exploitations entre 500 et 2 000 acres ont représenté 42,48 % des ventes de 2025, car elles équilibrent les économies d'échelle avec la flexibilité des exploitants propriétaires.

Dernière mise à jour de la page le: