Taille et Part du Marché des Machines Agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 193 Milliards de dollars |

| Taille du Marché (2031) | 267 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines Agricoles par Mordor Intelligence

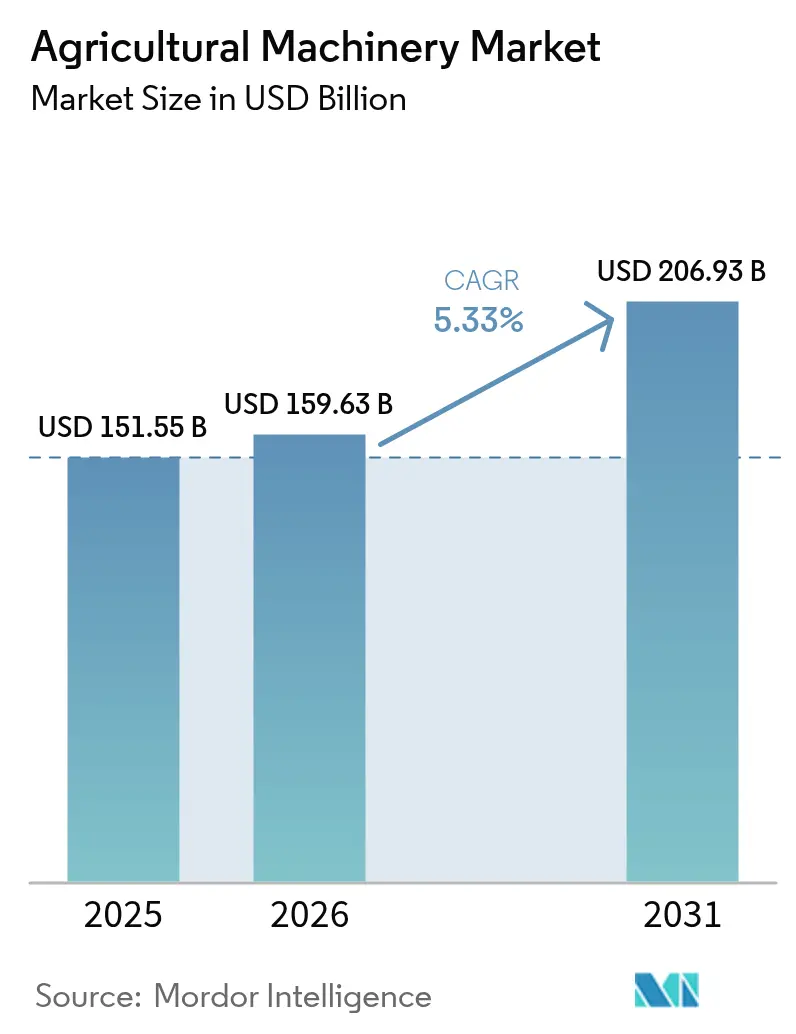

La taille du marché des machines agricoles a été évaluée à 151,55 milliards USD en 2025 et devrait croître de 159,63 milliards USD en 2026 pour atteindre 206,93 milliards USD d'ici 2031, à un TCAC de 5,33 % durant la période de prévision (2026-2031). La pénurie accrue de main-d'œuvre, les stratégies agricoles axées sur la précision et les incitations liées au climat se combinent pour renforcer la demande, même si la technologie perturbe les cycles de vie traditionnels des équipements. Le marché des machines agricoles continue de bénéficier d'une ruée vers les opérations autonomes sur le terrain, les groupes motopropulseurs électriques et hybrides, ainsi que les plateformes axées sur les données qui monétisent les informations agricoles. Le positionnement concurrentiel s'articule de plus en plus autour des écosystèmes logiciels, tandis que les modèles d'équipement en tant que service abaissent les barrières à l'entrée dans les régions à contraintes de capital. Les fabricants capables de combiner une conception à faibles émissions, la connectivité et un financement flexible saisissent des opportunités considérables à mesure que les gouvernements ajoutent des financements climatiques aux subventions de mécanisation de longue date.

Principaux Points à Retenir du Rapport

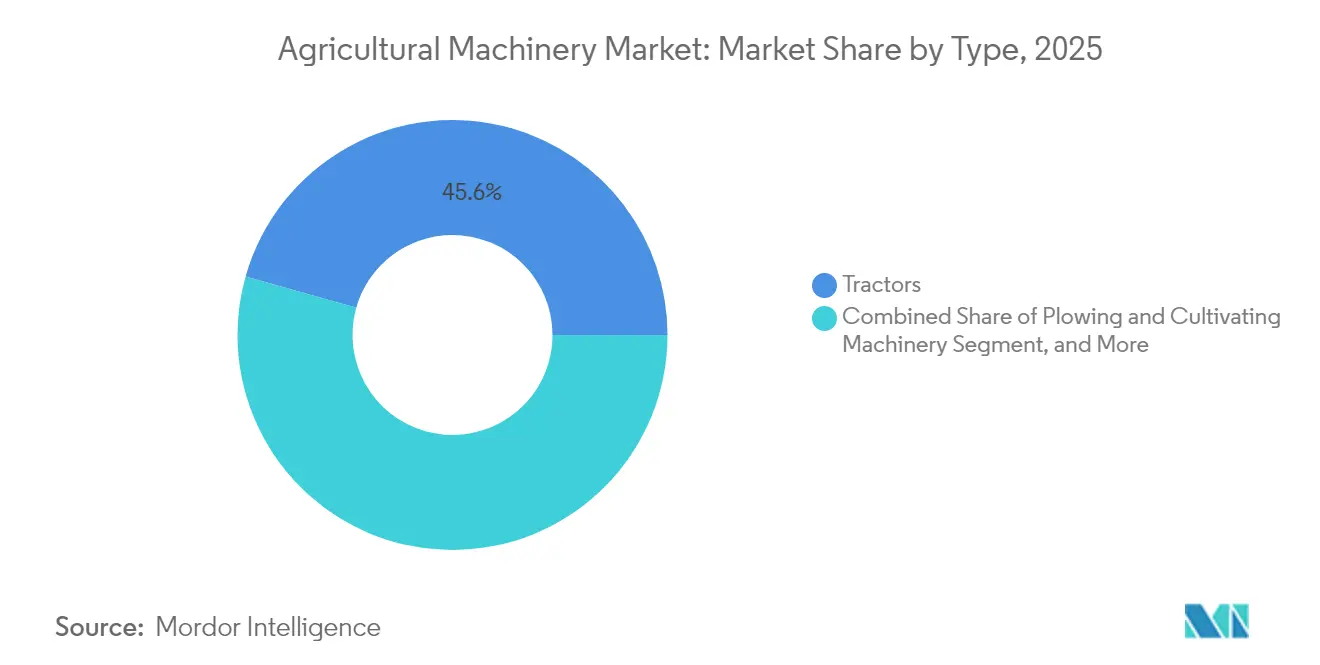

- Par type, les tracteurs ont dominé la part du marché des machines agricoles avec 45,62 % en 2025. Ce segment devrait également se développer à un TCAC de 5,59 % jusqu'en 2031.

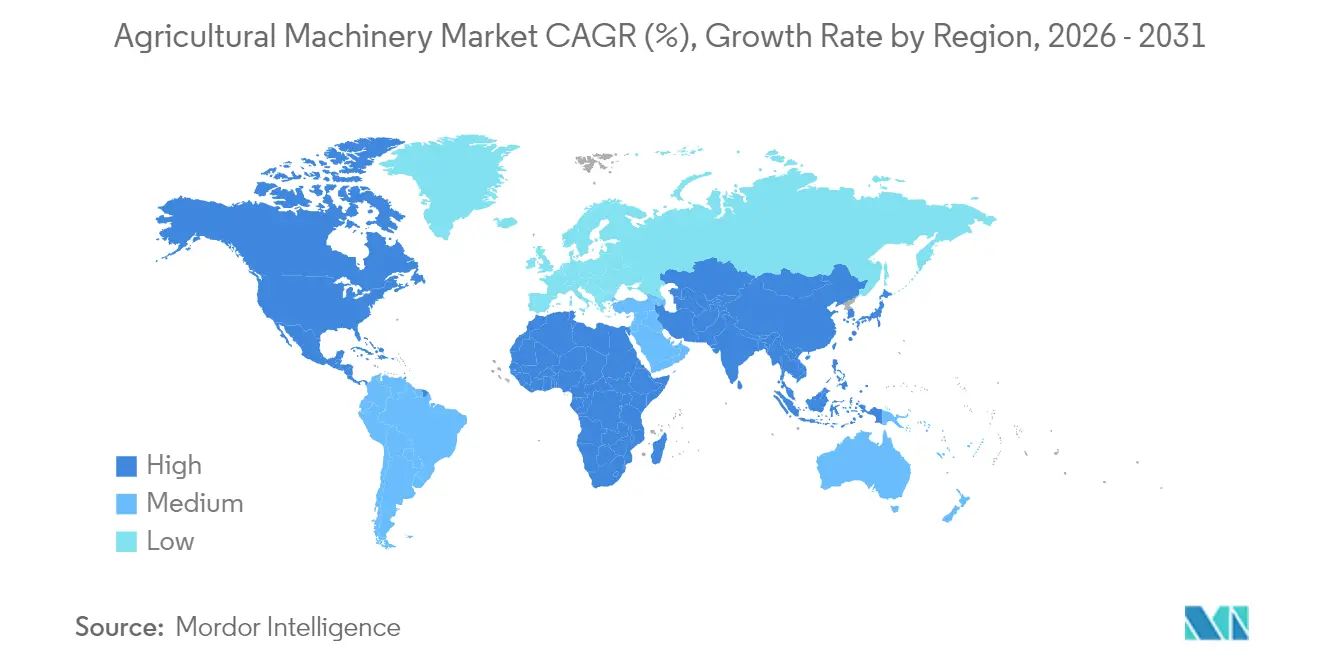

- Par géographie, l'Asie-Pacifique a détenu une part de 35,02 % de la taille du marché des machines agricoles en 2025, tandis que l'Amérique du Nord enregistre le TCAC régional le plus rapide à 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Machines Agricoles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réduction du vivier de main-d'œuvre agricole dans les économies développées et émergentes | +1.5% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration rapide de l'agriculture de précision et des plateformes IoT | +0.8% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation des subventions gouvernementales et des incitations fiscales pour la mécanisation agricole | +0.6% | Mondial, avec des programmes concentrés en Inde, aux États-Unis et en Europe | Moyen terme (2-4 ans) |

| Expansion des modèles d'agriculture contractuelle et d'équipement en tant que service | +0.9% | Asie-Pacifique et Afrique en priorité, avec débordement vers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Baisse du coût des batteries lithium-ion permettant l'électrification des machines agricoles | +0.4% | L'Amérique du Nord et l'Europe sont en adoption précoce, et l'Asie-Pacifique est un hub de fabrication | Long terme (≥ 4 ans) |

| Le financement lié au climat avec « conditionnalité verte » stimule l'adoption de machines à faibles émissions | +0.2% | L'Europe et l'Amérique du Nord sont en tête, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réduction du vivier de main-d'œuvre agricole dans les économies développées et émergentes

La pénurie de main-d'œuvre est devenue le principal catalyseur de la mécanisation agricole, les économies développées connaissant des contractions aiguës de la main-d'œuvre qui modifient fondamentalement les modèles opérationnels agricoles. Le secteur agricole des États-Unis est confronté à des pénuries persistantes de main-d'œuvre, la disponibilité des travailleurs saisonniers ayant diminué d'environ 15 % depuis 2020, obligeant les cultivateurs à accélérer leurs investissements dans l'automatisation[1]Source : Département de l'Agriculture des États-Unis, « Programme d'Incitations à la Qualité Environnementale », USDA.gov. Cette contrainte de main-d'œuvre crée un plancher de demande structurelle pour les solutions mécanisées, notamment dans les opérations à forte intensité de main-d'œuvre comme la récolte et l'application de précision. Le glissement démographique vers l'emploi urbain dans les économies émergentes amplifie cette tendance, faisant de la mécanisation non pas simplement un levier d'efficacité, mais une nécessité opérationnelle.

Intégration rapide de l'agriculture de précision et des plateformes IoT

Le marché des machines agricoles évolue d'une production purement mécanique vers des plateformes de données riches en capteurs qui alimentent les moteurs de décision agronomique. Les équipements connectés génèrent la télémétrie des machines, des cartes de rendement et des données pédologiques qui alimentent des algorithmes à débit variable, réduisant les coûts des intrants tout en augmentant les rendements à l'hectare. Les fabricants monétisent ces données via des modules d'analyse par abonnement et de maintenance prédictive[2]Source : Deere & Company, « Technologie d'Agriculture de Précision », JohnDeere.com. L'adoption se propage le plus rapidement dans les régions à forte pénétration du haut débit, mais des pilotes récents de connectivité par satellite comblent les lacunes dans les zones rurales. Les normes d'interopérabilité accusent encore du retard, générant un verrouillage des fournisseurs qui favorise les acteurs établis disposant d'écosystèmes de bout en bout. Ces coûts de changement ancrent la position sur le marché, permettant aux fabricants d'équipements d'origine (OEM) d'extraire une valeur vie plus élevée sur les générations d'équipements. Les avancées en informatique de périphérie compriment la latence, permettant un retour de décision en temps réel et ouvrant la voie à des ajustements de prescriptions à la volée.

Augmentation des subventions gouvernementales et des incitations fiscales pour la mécanisation agricole

Les programmes de subventions nationaux et régionaux raccourcissent les périodes de remboursement et stimulent les cycles de remplacement des machines. La Sous-mission sur la Mécanisation Agricole de l'Inde subventionne jusqu'à 50 % du coût d'achat, tandis que le Programme d'Incitations à la Qualité Environnementale des États-Unis a alloué 1,5 milliard USD en 2024 spécifiquement pour les équipements favorables au climat. Le programme FARMER de Californie offre jusqu'à 80 % de financement pour le remplacement des équipements, démontrant comment les politiques régionales peuvent accélérer de manière spectaculaire les taux d'adoption[3]Source : Conseil des Ressources Atmosphériques de Californie, « Directives du Programme FARMER », arb.ca.gov. Ces incitations génèrent des pics de demande qui mettent sous pression les chaînes d'approvisionnement des OEM, en particulier pour les composants de groupe motopropulseur et les microélectroniques. Le marché des machines agricoles connaît ainsi une segmentation pilotée par les politiques dans laquelle les modèles prêts à la conformité commandent des prix premium.

Expansion des modèles d'agriculture contractuelle et d'équipement en tant que service

Les plateformes d'équipement en tant que service traduisent des coûts d'investissement prohibitivement élevés en frais à l'heure gérables, débloquant des capacités avancées pour les petits exploitants. Le modèle de flotte partagée de Hello Tractor en Afrique réduit les dépenses en machines des utilisateurs par rapport à la propriété, stimulant l'utilisation qui améliore l'économie des machines. Les fabricants conçoivent des machines à haute durabilité et à diagnostic à distance pour soutenir des calendriers intensifs multi-utilisateurs. Les institutions financières structurent des titres adossés à des actifs autour de flottes d'équipements mutualisés, réduisant les coûts en capital pour les prestataires de services. Le marché des machines agricoles élargit ainsi sa base de clients pour inclure les entrepreneurs de services et pas seulement les cultivateurs, créant un marché secondaire pour les unités remises à neuf une fois les cycles de vie des flottes terminés.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des dépenses d'investissement pour les machines intelligentes haut de gamme | -0.7% | Mondial, avec un impact aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de propriété des données | -0.5% | L'Amérique du Nord et l'Europe sont les régions principales en expansion mondiale | Moyen terme (2-4 ans) |

| Infrastructure limitée de recharge et de ravitaillement en zones rurales pour les tracteurs électriques et à hydrogène | -0.4% | Mondial, avec des contraintes sévères dans les régions en développement | Long terme (≥ 4 ans) |

| Incertitude réglementaire autour des opérations autonomes sur le terrain | -0.3% | L'Amérique du Nord et l'Europe en tête, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses d'investissement pour les machines intelligentes haut de gamme

Les tracteurs autonomes avancés et les plateformes de précision affichent des primes de prix par rapport à leurs homologues mécaniques, freinant l'adoption parmi les petites et moyennes exploitations. Les hausses des taux d'intérêt augmentent les coûts d'emprunt, allongeant les horizons de remboursement au-delà des cycles de cultures typiques. Les modèles de crédit-bail et d'abonnement atténuent les points de douleur, mais restent sous-développés dans de nombreuses économies émergentes. Les banques manquent souvent de cadres de garantie pour les valeurs résiduelles pilotées par logiciel, ce qui contraint davantage la disponibilité du financement. En conséquence, le marché des machines agricoles connaît un schéma d'adoption à deux vitesses dans lequel les exploitations d'entreprise se modernisent rapidement tandis que les agriculteurs aux ressources limitées reportent les mises à niveau, élargissant les différentiels de rendement selon la taille des exploitations.

Préoccupations en matière de cybersécurité et de propriété des données

En 2023, le secteur agricole a enregistré 167 incidents de rançongiciel, dont beaucoup provenaient d'interfaces télématiques compromises. Les attaquants ciblent les modules de contrôle des équipements pour extorquer les cultivateurs pendant les fenêtres critiques de récolte. La propriété des données reste floue, et la télémétrie des machines réside souvent sur les serveurs des OEM, soulevant des préoccupations concernant la vie privée et le renseignement concurrentiel. Les organismes de réglementation rédigent des lignes directrices, mais l'harmonisation accuse du retard, exposant les agriculteurs à des ambiguïtés juridiques transfrontalières. Les OEM allouent des budgets de R&D croissants au chiffrement et à la détection des intrusions, des coûts qui se répercutent finalement dans les prix des équipements. Ces risques créent une hésitation à l'adoption qui tempère la croissance à court terme du marché des machines agricoles pour les solutions connectées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Tracteurs Maintiennent leur Dominance Grâce à la Transformation Technologique

Les tracteurs ont généré 45,62 % de la part du marché des machines agricoles en 2025, tout en affichant une prévision de TCAC de 5,59 % jusqu'en 2031, preuve que les catégories d'équipements fondamentales peuvent encore dépasser les innovations de niche. La taille du marché des machines agricoles pour les tracteurs à haute puissance, ceux dépassant 100 CV, a commandé des prix premium en raison de fonctionnalités telles que la direction autonome et le contrôle des équipements basé sur l'apprentissage automatique. Les tracteurs utilitaires compacts répondent aux exploitations de loisirs et à l'horticulture diversifiée, élargissant la portée démographique. La série S7 de John Deere exploite la surveillance des céréales par IA pour améliorer l'efficacité de la récolte et optimiser le rendement. Les modèles de précision pour grandes cultures intègrent la plantation à débit variable, effaçant les frontières entre les machines et l'agronomie. Les feuilles de route des OEM signalent une convergence accrue, intégrant des capteurs spécifiques aux applications qui alimentent l'analytique en nuage et bouclent la boucle sur la prise de décision en cours de saison.

Les catégories de second rang présentent une dynamique différenciée liée aux objectifs de durabilité et d'efficacité du travail. Les machines à labourer et à cultiver bénéficient d'une demande stable à mesure que les pratiques de travail du sol de conservation se répandent, substituant des passages intensifs par un travail du sol vertical en une seule passe qui préserve la structure du sol. Les machines à planter bénéficient du dosage de semences sous vide et de la précision de positionnement par Système de Positionnement Global (GPS), qui favorise une levée uniforme. Les moissonneuses-batteuses intègrent la cartographie des rendements en temps réel et la détection de l'humidité, se traduisant par une logistique céréalière optimisée pendant la récolte. Le matériel de fenaison et d'ensilage exploite des réseaux de capteurs pour standardiser les niveaux d'humidité, protégeant la valeur fourragère pour les opérations laitières en expansion. Le sous-ensemble d'irrigation connaît une forte croissance régionale à mesure que la variabilité climatique s'intensifie. Les pivots liés aux capteurs délivrent des doses d'eau spécifiques aux sites, préservant les ressources rares et s'alignant sur les critères de subvention. Collectivement, ces innovations ancrent une expansion multi-segments au sein du marché des machines agricoles.

Analyse Géographique

L'Asie-Pacifique a conservé une part de 35,02 % du marché des machines agricoles en 2025, soutenue par des programmes de mécanisation qui subventionnent l'acquisition de tracteurs et mettent l'accent sur les gains de productivité sur des terres fragmentées. L'Inde déploie des subventions au niveau des États qui réduisent de moitié les prix d'achat des équipements, tandis que le marché chinois accélère les modèles électrifiés pour s'aligner sur les objectifs nationaux de carbone. Le Japon est pionnier en matière de solutions robotiques compactes adaptées à sa taille de ferme moyenne inférieure à 2 hectares, offrant un modèle pour d'autres nations à terres rares. Les OEM investissent dans la fabrication localisée pour naviguer dans les droits de douane à l'importation et accéder à de vastes réservoirs de revenus après-vente.

L'Amérique du Nord affiche le TCAC le plus rapide à 7,62 % jusqu'en 2031, car les grandes exploitations d'entreprise font évoluer l'agriculture de précision et adoptent des solutions autonomes. La taille du marché des machines agricoles aux États-Unis est orientée vers les segments à haute puissance où les ratios de retour favorisent les améliorations de disponibilité activées par la télématique. Des programmes étatiques comme l'EQIP remboursent les mises à niveau de précision, amplifiant les incitations financières. Les cultivateurs canadiens adoptent les pratiques sans travail du sol, stimulant la demande de semoirs spécialisés et d'outils de gestion des résidus. Des réseaux de concessionnaires robustes soutiennent la diffusion rapide de la technologie et la disponibilité des pièces, renforçant ainsi la fidélité des clients aux marques établies.

La trajectoire de l'Europe est centrée sur la conformité aux émissions et la budgétisation carbone. La Politique Agricole Commune lie l'éligibilité aux subventions aux éco-régimes, orientant les agriculteurs vers des tracteurs à faibles émissions et des pulvérisateurs intelligents. Les nations scandinaves pilotent des tracteurs à hydrogène aidés par des couloirs de ravitaillement financés par les gouvernements. L'Europe du Sud privilégie l'irrigation économe en eau pour compenser les schémas de sécheresse, tandis que l'Europe de l'Est exploite les fonds de cohésion européens pour moderniser les flottes. L'Amérique du Sud se concentre sur des équipements à haute capacité pour le soja et la canne à sucre, bien que la volatilité économique introduise des pauses périodiques dans les achats. Les régions du Moyen-Orient et d'Afrique renforcent les agendas de sécurité alimentaire, canalisant des financements concessionnels vers la mécanisation d'entrée de gamme et des centres de services partagés qui font entrer le marché des machines agricoles dans des zones rurales mal desservies.

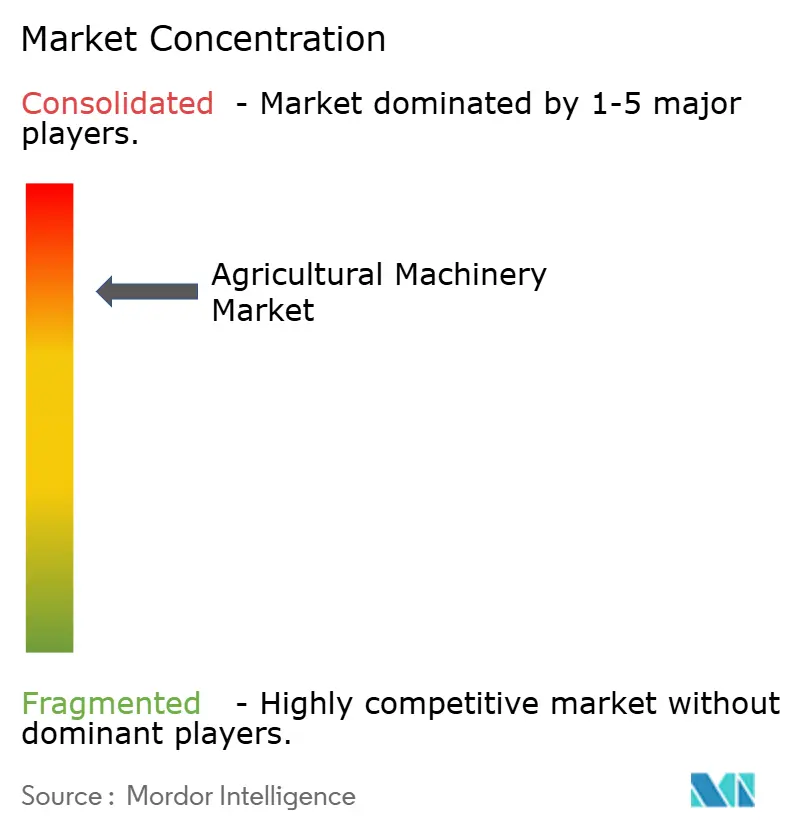

Paysage Concurrentiel

Le marché des machines agricoles présente une concentration consolidée, les cinq premières entreprises détenant une part significative du chiffre d'affaires total. Cependant, malgré cette consolidation, des cycles d'innovation plus courts créent des opportunités pour des entrants perturbateurs. Les acteurs établis tels que Deere & Company, CNH Industrial N.V. et AGCO Corporation utilisent des budgets de R&D substantiels pour intégrer l'IA, l'autonomie et les groupes motopropulseurs à faibles émissions dans leurs plateformes existantes. Ils soulignent la différenciation grâce à des services d'agronomie numérique groupés qui fidélisent les clients aux écosystèmes propriétaires. Les réseaux de concessionnaires évoluent en centres de données, fournissant des mises à jour de micrologiciels et une maintenance prédictive qui prolongent la durée de vie des équipements et les revenus récurrents.

Les acquisitions stratégiques accélèrent l'expansion des capacités. L'acquisition en 2024 par Yanmar Co., Ltd. de CLAAS KGaA mbH Inde élargit la fabrication de moissonneuses-batteuses et approfondit sa pénétration dans le plus grand marché de tracteurs du monde. En février 2025, AGCO Corporation a formé un partenariat de pièces et de distribution avec SDF S.p.A. pour étendre sa portée de marché en Europe. En 2025, CNH Industrial N.V. s'est engagé à investir 55 millions USD pour augmenter la production mexicaine, atténuant les chocs de la chaîne d'approvisionnement et raccourcissant les délais de livraison vers l'Amérique du Nord. Par ailleurs, en juillet 2024, des start-ups de tracteurs électriques comme Monarch Tractor lèvent des fonds de capital-risque pour commercialiser des solutions à zéro émission de pot d'échappement conformes au resserrement des règles d'émissions hors route de Californie. Les acteurs centrés sur les logiciels développent des kits de rétrofit qui convertissent les modèles existants en opération semi-autonome, entamant les revenus de service des acteurs établis.

La différenciation concurrentielle est de plus en plus centrée sur les accréditations de cybersécurité et les garanties de gouvernance des données, la certification ISO 18497 devenant un prérequis pour l'entrée sur le marché. Les OEM poursuivent des stratégies d'API ouvertes pour attirer des développeurs d'applications tiers tout en maintenant le contrôle sur les algorithmes centraux. Les stratégies de tarification mélangent les ventes de matériel avec des abonnements logiciels à plusieurs niveaux, lissant la comptabilisation des revenus et contrecarrant la demande cyclique d'équipements. À mesure que la consolidation se déroule, les fabricants de niveau intermédiaire se spécialisent soit dans des cultures de niche, soit négocient des licences technologiques pour rester viables, préservant la diversité du marché des machines agricoles.

Leaders du Secteur des Machines Agricoles

Deere & Company

AGCO Corporation

Kubota Corporation

CNH Industrial N.V.

Mahindra & Mahindra Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Deere & Company a dévoilé son système de labour autonome de nouvelle génération, doté de 16 caméras et de capacités avancées de traitement par IA, permettant des opérations agricoles entièrement autonomes sans supervision humaine. Ce système représente une avancée significative dans l'automatisation agricole, positionnant Deere & Company à l'avant-garde du développement de la technologie d'agriculture autonome.

- Janvier 2025 : Kubota Corporation a lancé sa série de tracteurs multifonctions électriques au CES 2025, dotée de la technologie de batterie lithium-ion et de l'intégration de l'agriculture de précision. Ce lancement démontre l'engagement de Kubota envers l'électrification et positionne l'entreprise pour concurrencer dans le segment croissant des équipements agricoles durables.

- Août 2024 : Yanmar Co., Ltd. a finalisé l'acquisition de CLAAS India Private Limited pour un montant non divulgué, renommant l'entité Yanmar Agricultural Machinery India Private Limited. L'acquisition dote Yanmar de capacités de fabrication de moissonneuses-batteuses et renforce sa présence sur le marché indien des machines agricoles.

Périmètre du Rapport Mondial sur le Marché des Machines Agricoles

Les machines agricoles comprennent les machines et outils utilisés dans les champs pour diverses activités agricoles, notamment la récolte, le labour, l'irrigation et la plantation. Le marché des machines agricoles est segmenté par type en tracteurs, machines à labourer et à cultiver, machines à planter, machines d'irrigation, machines à récolter, machines à faner et à ensilage et autres types, et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique. Le rapport offre la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Tracteurs | Puissance | Moins de 40 CV |

| 40 CV - 99 CV | ||

| Plus de 100 CV | ||

| Type de Tracteur | Tracteurs Utilitaires Compacts | |

| Tracteurs Utilitaires | ||

| Tracteurs pour Grandes Cultures | ||

| Machines à Labourer et à Cultiver | Charrues | |

| Herses | ||

| Cultivateurs et Motoculteurs | ||

| Autres Machines à Labourer et à Cultiver | ||

| Machines à Planter | Semoirs | |

| Planteuses | ||

| Épandeurs | ||

| Autres Machines à Planter | ||

| Machines à Récolter | Moissonneuses-batteuses-batteuses | |

| Ensileuses | ||

| Autres Machines à Récolter | ||

| Machines à Faner et à Ensilage | Faucheuses-conditionneuses | |

| Presses à balles | ||

| Autres Machines à Faner et à Ensilage | ||

| Machines d'Irrigation | Irrigation par Aspersion | |

| Irrigation Goutte-à-goutte | ||

| Autres Machines d'Irrigation | ||

| Autres Types | ||

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type | Tracteurs | Puissance | Moins de 40 CV |

| 40 CV - 99 CV | |||

| Plus de 100 CV | |||

| Type de Tracteur | Tracteurs Utilitaires Compacts | ||

| Tracteurs Utilitaires | |||

| Tracteurs pour Grandes Cultures | |||

| Machines à Labourer et à Cultiver | Charrues | ||

| Herses | |||

| Cultivateurs et Motoculteurs | |||

| Autres Machines à Labourer et à Cultiver | |||

| Machines à Planter | Semoirs | ||

| Planteuses | |||

| Épandeurs | |||

| Autres Machines à Planter | |||

| Machines à Récolter | Moissonneuses-batteuses-batteuses | ||

| Ensileuses | |||

| Autres Machines à Récolter | |||

| Machines à Faner et à Ensilage | Faucheuses-conditionneuses | ||

| Presses à balles | |||

| Autres Machines à Faner et à Ensilage | |||

| Machines d'Irrigation | Irrigation par Aspersion | ||

| Irrigation Goutte-à-goutte | |||

| Autres Machines d'Irrigation | |||

| Autres Types | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient | Arabie Saoudite | ||

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur actuelle du marché des machines agricoles ?

Le marché des machines agricoles est évalué à 159,63 milliards USD en 2026.

À quelle vitesse la demande de tracteurs autonomes croît-elle ?

Les tracteurs intégrant des fonctionnalités autonomes progressent à un TCAC de 5,59 % jusqu'en 2031, les pénuries de main-d'œuvre accélérant l'automatisation.

Quelle région connaît la croissance la plus rapide dans l'adoption des équipements agricoles ?

L'Amérique du Nord affiche la croissance la plus élevée avec un TCAC de 7,62 %, portée par les incitations à l'agriculture de précision et les opérations à grande échelle.

Pourquoi les plateformes d'équipement en tant que service gagnent-elles en popularité ?

Les modèles d'accès partagé réduisent les coûts des machines jusqu'à 70 % pour les petits exploitants, permettant l'adoption de la technologie sans investissement en capital important.

Comment les politiques environnementales façonnent-elles l'innovation dans les machines ?

Les subventions liées au climat dans l'Union Européenne et aux États-Unis donnent la priorité aux tracteurs à faibles émissions et aux pulvérisateurs intelligents, orientant la R&D des OEM vers les groupes motopropulseurs électriques et à hydrogène.

Dernière mise à jour de la page le: