Taille et part du marché des machines agricoles au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

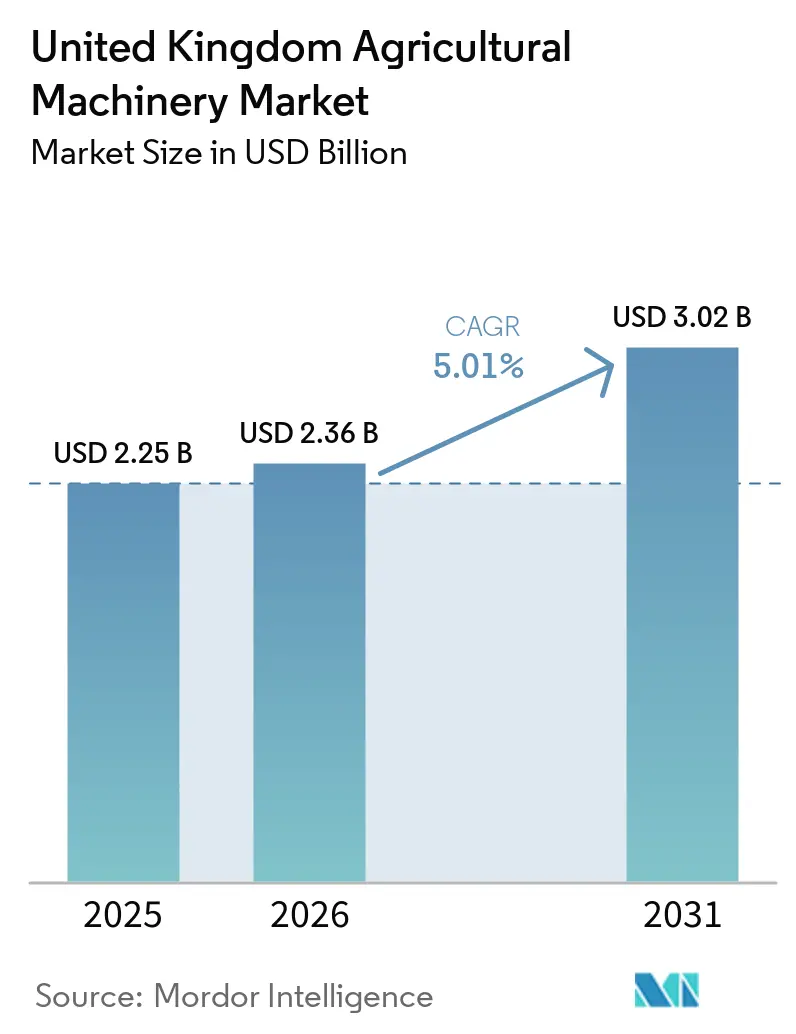

| Taille du marché de l'année de base (2025) | 2.25 Milliards de dollars |

| Taille du Marché (2026) | 2.36 Milliards de dollars |

| Taille du Marché (2031) | 3.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.01% CAGR |

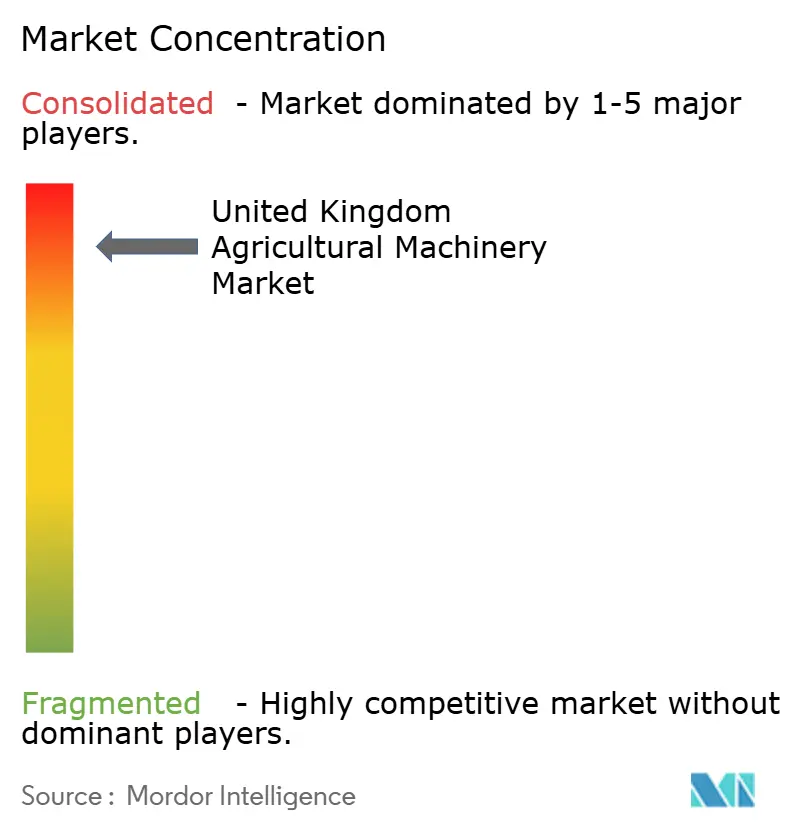

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines agricoles au Royaume-Uni par Mordor Intelligence

La taille du marché des machines agricoles au Royaume-Uni était évaluée à 2,25 milliards USD en 2025 et devrait croître de 2,36 milliards USD en 2026 pour atteindre 3,02 milliards USD d'ici 2031, à un CAGR de 5,01 % durant la période de prévision (2026-2031). Cette trajectoire ascendante souligne la résilience du secteur face à la réglementation post-Brexit, aux pénuries persistantes de main-d'œuvre et à l'accélération de l'automatisation agricole. Au cours des cinq prochaines années, les achats d'équipements seront soutenus par le Fonds pour les équipements et technologies agricoles, un programme de subventions de 50 millions GBP (63 millions USD) qui compense directement les coûts en capital des machines améliorant la productivité.[1]Source : Département de l'environnement et des affaires rurales, "Subventions pour équipements et technologies de 50 millions," gov.uk La demande est également influencée par le Plan d'action pour une énergie propre 2030, qui oriente les investissements vers des tracteurs électriques et à hydrogène à faibles émissions aidant les exploitations à atteindre l'objectif national de zéro émission nette pour 2030. Par ailleurs, l'expansion des bancs d'essai en agro-robotique, soutenue par la Stratégie pour les machines intelligentes 2035, favorise l'adoption rapide de prototypes et attire des partenariats technologiques au sein des pôles de recherche.

Points clés du rapport

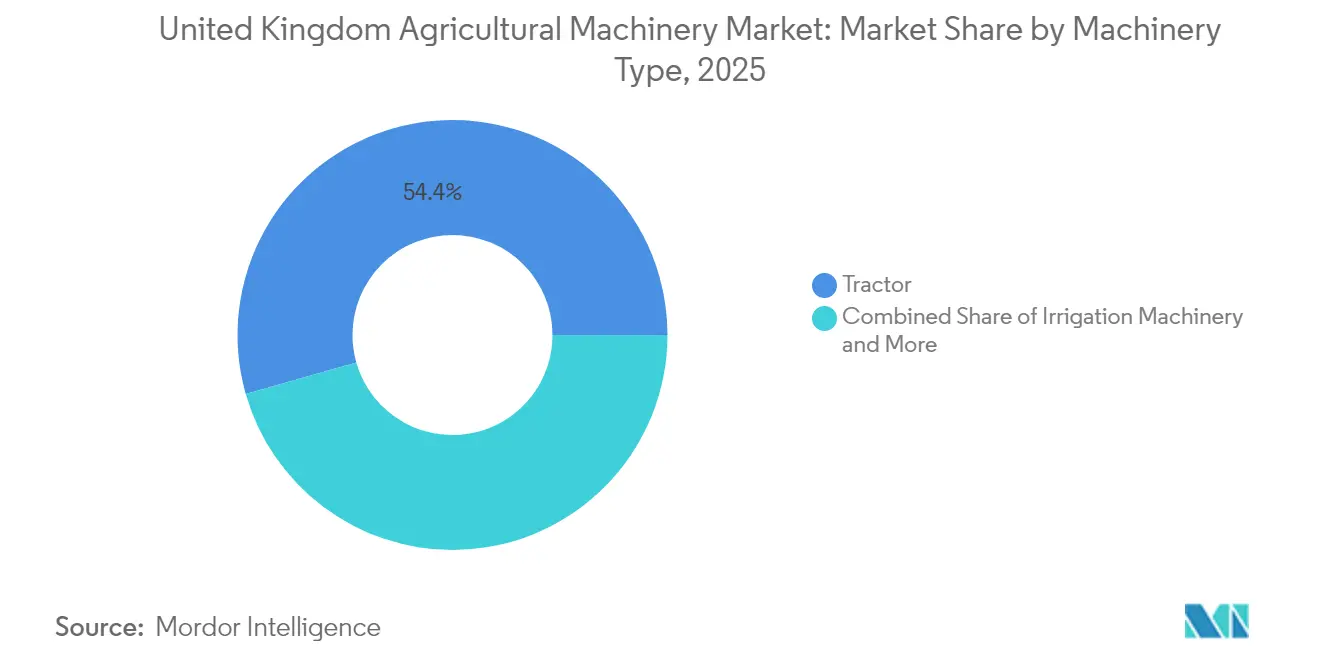

- Par type de machine, les tracteurs détenaient 54,42 % de la part du marché des machines agricoles au Royaume-Uni en 2025, tandis que les équipements d'irrigation devraient se développer à un CAGR de 7,74 % jusqu'en 2031, le rythme le plus rapide parmi toutes les catégories.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines agricoles au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre accélérant la mécanisation | +1.8% | National, concentré dans l'East Anglia, le Kent et le Lincolnshire | Court terme (≤ 2 ans) |

| Programmes de subventions gouvernementaux et allègements fiscaux sur les machines agricoles | +1.2% | Centré sur l'Angleterre avec des retombées sur les administrations décentralisées | Moyen terme (2-4 ans) |

| Demande en agriculture de précision et numérisation | +1.0% | National, adoption plus élevée dans les régions arables | Moyen terme (2-4 ans) |

| Incitations à l'agriculture régénératrice stimulant la demande d'équipements à faible compaction | +0.8% | National, notamment dans les zones de hautes terres et les zones marginales | Long terme (≥ 4 ans) |

| Expansion des bancs d'essai en agro-robotique stimulant l'adoption de prototypes | +0.6% | Pôles régionaux proches des universités et des centres d'innovation | Long terme (≥ 4 ans) |

| Mandats d'électrification zéro émission nette catalysant les achats de tracteurs électriques | +0.3% | National, soumis à la capacité du réseau rural | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre accélérant la mécanisation

Plus de 40 % des exploitations agricoles britanniques signalent un manque de main-d'œuvre, un chiffre qui a intensifié les dépenses en capital vers des machines autonomes et semi-autonomes capables de remplacer le travail manuel.[2]Source : Union nationale des agriculteurs, "Mauvaise connectivité rurale," nfuonline.com Les visas de travailleurs saisonniers ont été étendus à 45 000 postes jusqu'en 2029, mais la politique gouvernementale investit simultanément 50 millions GBP (63 millions USD) dans l'automatisation pour réduire la dépendance à long terme à la main-d'œuvre migrante. Le système de cueillette de framboises de Fieldwork Robotics illustre comment le fonctionnement continu et un débit comparable à celui des humains font évoluer les calculs de retour sur investissement en faveur de la robotique. À mesure que les coûts de main-d'œuvre augmentent, les exigences de spécification évoluent vers des équipements pouvant travailler de plus longues heures avec une supervision limitée, renforçant la demande sur l'ensemble du marché des machines agricoles au Royaume-Uni.

Programmes de subventions gouvernementaux et allègements fiscaux sur les machines agricoles

Le Fonds pour les équipements et technologies agricoles accorde entre 1 000 GBP et 25 000 GBP (1 250 USD à 31 250 USD) par demandeur, tandis que le programme d'amélioration de la productivité agricole finance jusqu'à 500 000 GBP (625 000 USD) pour les systèmes robotiques et de précision. Chaque article financé doit rester en service pendant cinq ans, offrant aux fournisseurs d'équipements des cycles de demande prévisibles. Les critères d'évaluation des subventions privilégient la réduction des émissions de carbone et les indicateurs de bien-être animal, orientant les achats vers des outils riches en capteurs, des guidages autonomes et des solutions à faible compaction. Ces incitations stimulent directement le chiffre d'affaires global des équipements sur le marché des machines agricoles au Royaume-Uni, en particulier pour les petites et moyennes exploitations qui retardaient historiquement les investissements importants.

Incitations à l'agriculture régénératrice stimulant la demande d'équipements à faible compaction

L'action WBD4 de l'Incitation à l'agriculture durable verse 489 GBP (611 USD) par hectare et par an pour la reconversion de terres arables en prairies avec une utilisation limitée d'engrais. Les producteurs pratiquant neuf techniques régénératrices ou plus enregistrent des coûts d'intrants plus faibles, mais aussi des compromis sur les rendements, stimulant la demande de machines qui protègent le sol tout en maintenant le débit. Les fabricants d'équipements ont répondu avec des pneus plus larges, des charges à l'essieu réduites et une architecture à trafic contrôlé qui limite les points de compaction. Les conceptions à faible impact s'alignent sur la Contribution déterminée au niveau national 2035 du pays, qui vise une réduction de 81 % des émissions de gaz à effet de serre et fait de la santé des sols un axe de conformité essentiel. Ces dynamiques ajoutent des postes d'équipements spécialisés aux plans d'approvisionnement dans l'ensemble du marché des machines agricoles au Royaume-Uni.

Mandats d'électrification zéro émission nette catalysant les achats de tracteurs électriques

La législation adoptée en 2024 autorise les machines mobiles non routières à propulsion hydrogène sur les voies publiques, catalysant les précommandes de tracteurs à hydrogène pour une livraison en 2026. Le Plan d'action pour une énergie propre 2030 pousse en outre l'intensité carbone en dessous de 50 g CO2e/kWh d'ici 2030, contraignant les exploitations à adopter des groupes motopropulseurs hybrides, électriques ou à hydrogène.[3]Source : Gouvernement du Royaume-Uni, "Plan d'action pour une énergie propre 2030," gov.uk Les contraintes de réseau et les problèmes d'accès aux chargeurs tempèrent les volumes à court terme, mais des flottes pilotes dans le Norfolk et le Yorkshire intègrent déjà des tracteurs électriques à batterie pour l'horticulture. À mesure que l'infrastructure s'améliore progressivement, l'électrification ajoute 0,3 point de pourcentage de croissance au marché des machines agricoles au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux et de maintenance élevés | −1.5% | National, en particulier les petites exploitations | Court terme (≤ 2 ans) |

| Risques de cybersécurité et de confidentialité des données dans les machines connectées | −0.8% | Exploitations numériquement avancées | Moyen terme (2-4 ans) |

| Limites de capacité du réseau rural ralentissant l'adoption des équipements électriques | −0.6% | Zones rurales à infrastructure limitée | Long terme (≥ 4 ans) |

| Divergence de certification post-Brexit augmentant les coûts de conformité | −0.4% | Opérations dépendantes des importations à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et de maintenance élevés

L'Institut des experts-comptables agréés d'Angleterre et du Pays de Galles note que les grands producteurs retardent les achats d'équipements malgré des flux de trésorerie sains, reflétant la hausse des prix unitaires et un financement plus strict. Le chiffre d'affaires d'AGCO Corporation au premier trimestre 2025 a chuté de 30 %, signal que les acheteurs sensibles aux coûts réduisent leurs budgets d'investissement. Les charges de maintenance aggravent l'obstacle : les moissonneuses-batteuses et tracteurs modernes nécessitent des logiciels de diagnostic propriétaires, des abonnements en nuage et des techniciens spécialisés. Même avec les compensations des subventions, de nombreuses petites exploitations trouvent les coûts du cycle de vie prohibitifs, réduisant l'expansion projetée du marché des machines agricoles au Royaume-Uni.

Risques de cybersécurité et de confidentialité des données dans les machines connectées

Les tracteurs connectés collectent des cartes de rendement au niveau des parcelles, des intrants à taux variable et des données de télématique qui peuvent révéler des stratégies concurrentielles. En l'absence de normes sectorielles claires, les exploitations craignent une mauvaise utilisation des données ou des cyberattaques susceptibles de paralyser les systèmes de guidage ou d'application. Le Réseau d'innovation en télécommunications du Royaume-Uni identifie le piratage des équipements comme une menace émergente, citant des preuves de concept de brouillage GPS pouvant entraîner une mauvaise application des engrais. Tant que des protocoles robustes n'émergent pas, les opérateurs prudents modéreront l'adoption de la connectivité avancée, freinant les ventes de fonctionnalités complètes sur le marché des machines agricoles au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les tracteurs sécurisent la plus grande part du portefeuille tandis que l'irrigation mène la croissance

Les tracteurs représentaient une part de 54,42 % du marché des machines agricoles au Royaume-Uni en 2025. L'expansion du segment reste liée aux cycles de remplacement et aux mises à niveau de puissance, l'intégration autonome et télématique devenant des spécifications par défaut. Au sein des tracteurs, les modèles de moins de 100 chevaux dominent le volume, mais les unités de haute puissance supérieures à 150 chevaux captent des revenus disproportionnés en raison de leur tarification premium et de leur technologie complète. La part majoritaire de Deere & Company souligne l'importance du guidage intégré, de la connectivité et des réseaux après-vente qui réduisent le coût total de possession sur l'ensemble du marché des machines agricoles au Royaume-Uni.

Les équipements d'irrigation affichaient une perspective de CAGR de 7,74 % jusqu'en 2031, la plus forte parmi toutes les catégories, en réponse directe aux précipitations imprévisibles et au resserrement des permis de prélèvement. Les systèmes pivotants couplés à des capteurs d'humidité du sol aident les exploitations à s'aligner sur les directives de gestion de l'eau de l'Agence de l'environnement, tandis que la technologie goutte-à-goutte gagne du terrain dans l'horticulture à haute valeur ajoutée. L'irrigation de précision soutient les objectifs régénérateurs en réduisant le ruissellement et le gaspillage d'intrants, soulignant comment la volatilité climatique stimule la diversification des produits dans le cadre de la taille du marché des machines agricoles au Royaume-Uni. Les moissonneuses, les machines à fourrage et les outils de travail du sol affichent également une demande stable, mais leur croissance est inférieure à celle de l'irrigation à mesure que la gestion de l'eau monte dans les priorités des exploitations.

Analyse géographique

L'Angleterre génère une part significative du chiffre d'affaires total des équipements, reflétant de vastes étendues arables contiguës dans l'East Anglia et les Midlands qui nécessitent des tracteurs, des pulvérisateurs et des moissonneuses-batteuses à haute capacité. L'Écosse privilégie les ensileuses et les équipements d'élevage pour ses vastes systèmes de pâturage, tandis que le Pays de Galles et l'Irlande du Nord se concentrent sur les outils pour exploitations de montagne et les machines polyvalentes adaptées aux parcelles fragmentées. L'allocation centrée sur l'Angleterre du Fonds pour les équipements et technologies agricoles accentue l'asymétrie régionale, informant les stratégies de stock des fournisseurs sur l'ensemble du marché des machines agricoles au Royaume-Uni.

Les lacunes en matière de connectivité créent une divergence supplémentaire : dans les Highlands écossais, l'absence de haut débit limite l'adoption des outils de précision, tandis que les corridors 5G de l'East Anglia soutiennent le semis à taux variable et l'irrigation autonome. Les régions bénéficiant d'un renforcement du réseau, comme certaines parties du Yorkshire, sont des adopteurs précoces de tracteurs électriques à batterie, aidés par des pôles locaux d'énergie renouvelable. Dans les comtés frontaliers, les frais d'importation post-Brexit compliquent l'approvisionnement en pièces, poussant les concessionnaires à constituer des stocks de sécurité plus importants et à planifier des délais plus longs. Par conséquent, les fabricants segmentent leurs offres de produits et leurs packages de financement par zone géographique pour capter des niches de demande uniques sur l'ensemble du paysage du marché des machines agricoles au Royaume-Uni.

La variabilité croissante des températures pousse les producteurs de légumes du sud à adopter l'irrigation basée sur les capteurs, tandis que les exploitations arables du nord se concentrent sur les tracteurs à faible compaction pour protéger les sols lors des hivers plus humides. Les projets pilotes gouvernementaux imposant des groupes motopropulseurs électriques pour les déplacements sur voie publique se concentrent initialement dans les comtés prêts pour le réseau, renforçant les gradients géographiques dans la diffusion des technologies au sein du marché des machines agricoles au Royaume-Uni.

Paysage concurrentiel

Cinq fabricants mondiaux, Deere & Company, CNH Industrial N.V., AGCO Corporation, J.C. Bamford Excavators Ltd. et Kubota Corporation, dominent la majorité des revenus. Cette forte concentration du marché garantit des économies d'échelle en matière de recherche et développement et de distribution, mais expose les fournisseurs à des chocs de demande synchronisés.

Les pivots stratégiques mettent l'accent sur l'autonomie et les carburants alternatifs. La marque New Holland de CNH Industrial N.V. s'est associée à Bluewhite pour équiper des kits autonomes pouvant réduire les coûts d'exploitation des cultures spécialisées jusqu'à 85 %. J.C. Bamford Excavators Ltd. investit dans les moteurs à combustion hydrogène, s'alignant sur les réglementations nationales d'utilisation routière pour les machines non routières. La cession par AGCO Corporation de son activité Grain et Protéines recentre le capital vers l'agriculture de précision, la télématique et les plateformes numériques intégrées aux concessionnaires.

Les réseaux de concessionnaires jouent un rôle décisif dans le choix des acheteurs, compte tenu de l'importance du temps de fonctionnement et du service localisé. Les marques leaders s'appuient sur le financement multi-niveaux, les diagnostics à distance et le soutien agronomique par abonnement pour intégrer des coûts de changement. Les start-ups pionnières en robotique accordent souvent des licences technologiques aux acteurs établis plutôt que de tenter une concurrence sur gamme complète, renforçant la domination des acteurs établis tout en ajoutant un élan d'innovation au marché des machines agricoles au Royaume-Uni.

Leaders du secteur des machines agricoles au Royaume-Uni

Deere & Company

CNH Industrial N.V.

AGCO Corporation

J.C. Bamford Excavators Ltd.

Kubota Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L'acquisition par Deere & Company de Sentera, un fournisseur de solutions d'imagerie à distance, renforce ses capacités en agriculture de précision au Royaume-Uni. L'intégration d'outils de reconnaissance par drone permet aux agriculteurs de créer des cartes de mauvaises herbes, de surveiller la santé des cultures et d'optimiser les intrants agricoles, améliorant l'efficacité et la durabilité de l'agriculture dans les exploitations britanniques.

- Février 2025 : AGCO Corporation et SDF Group S.p.A. ont établi un accord de fourniture pour fabriquer des tracteurs Massey Ferguson de faible à moyenne puissance (jusqu'à 85 ch). La production débutera à l'échelle mondiale, y compris au Royaume-Uni, à partir de mi-2025. La collaboration vise à améliorer la position de Massey Ferguson sur le marché des tracteurs utilitaires en utilisant les capacités de fabrication de SDF et en fournissant aux agriculteurs des équipements fiables et économiques.

Portée du rapport sur le marché des machines agricoles au Royaume-Uni

Les machines agricoles englobent les dispositifs mécaniques et les structures utilisés dans l'agriculture et les activités connexes. Le marché des machines agricoles au Royaume-Uni est segmenté par type en tracteurs, équipements, machines d'irrigation, machines de récolte, machines de fenaison et de fourrage, et autres types de machines. Le rapport offre la taille du marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Tracteur | Moins de 50 ch |

| 50 à 100 ch | |

| 100 à 150 ch | |

| Plus de 150 ch | |

| Équipement | Charrues |

| Herses | |

| Cultivateurs et motoculteurs | |

| Autres équipements (semoirs, rouleaux, etc.) | |

| Machines d'irrigation | Irrigation par aspersion |

| Irrigation goutte-à-goutte | |

| Autres machines d'irrigation (systèmes à pivot central, micro-asperseurs, etc.) | |

| Machines de récolte | Moissonneuses-batteuses |

| Ensileuses | |

| Autres machines de récolte (arracheuses de pommes de terre, arracheuses de betteraves, etc.) | |

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses |

| Presses à balles | |

| Autres machines de fenaison et de fourrage (râteaux, faneurs) | |

| Autres types de machines |

| Par type de machine | Tracteur | Moins de 50 ch |

| 50 à 100 ch | ||

| 100 à 150 ch | ||

| Plus de 150 ch | ||

| Équipement | Charrues | |

| Herses | ||

| Cultivateurs et motoculteurs | ||

| Autres équipements (semoirs, rouleaux, etc.) | ||

| Machines d'irrigation | Irrigation par aspersion | |

| Irrigation goutte-à-goutte | ||

| Autres machines d'irrigation (systèmes à pivot central, micro-asperseurs, etc.) | ||

| Machines de récolte | Moissonneuses-batteuses | |

| Ensileuses | ||

| Autres machines de récolte (arracheuses de pommes de terre, arracheuses de betteraves, etc.) | ||

| Machines de fenaison et de fourrage | Faucheuses et conditionneuses | |

| Presses à balles | ||

| Autres machines de fenaison et de fourrage (râteaux, faneurs) | ||

| Autres types de machines | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des machines agricoles au Royaume-Uni en 2026 ?

Le marché est évalué à 2,36 milliards USD en 2026 et devrait atteindre 3,02 milliards USD d'ici 2031.

Quelle catégorie de machines mène les ventes à l'échelle nationale ?

Les tracteurs sont en tête, détenant 54,42 % du chiffre d'affaires total en 2025.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les équipements d'irrigation devraient afficher un CAGR de 7,74 % à mesure que les exploitations privilégient l'efficacité hydrique.

Quels financements publics sont disponibles pour compenser les coûts des équipements ?

Le Fonds pour les équipements et technologies agricoles offre des subventions allant jusqu'à 25 000 GBP (31 250 USD) par demandeur pour les machines de productivité et de durabilité.

Dernière mise à jour de la page le: