Taille et part du marché des filtres harmoniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

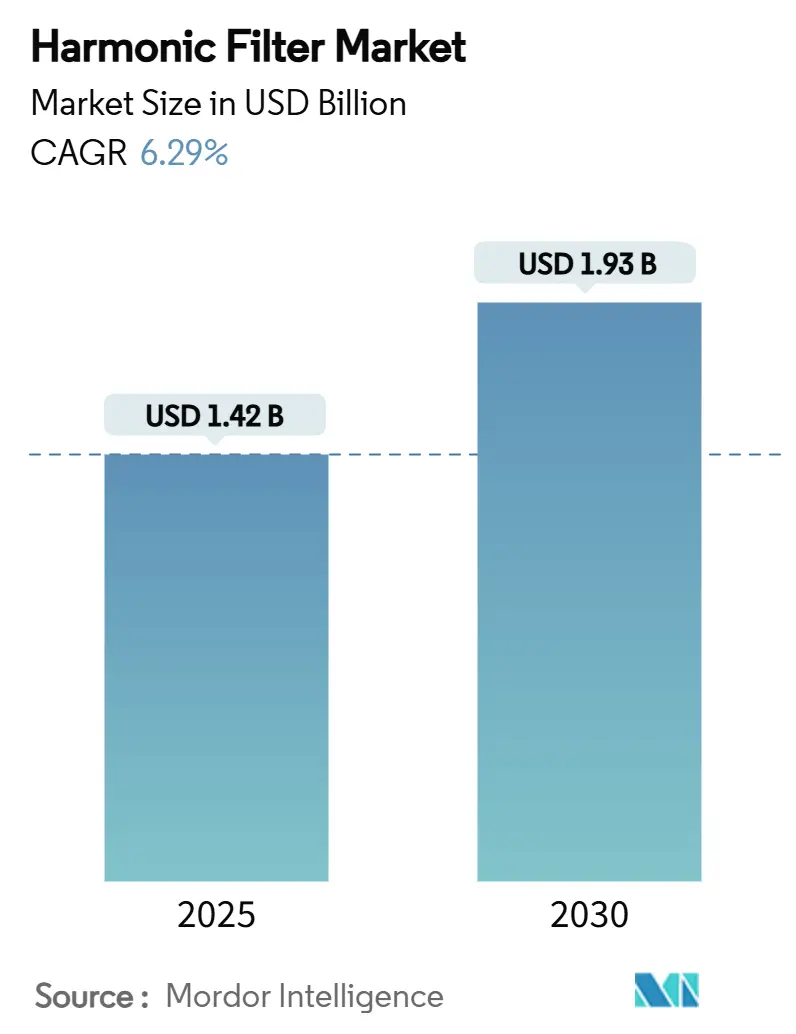

| Taille du Marché (2025) | 1.42 Milliards de dollars |

| Taille du Marché (2030) | 1.93 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.29% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres harmoniques par Mordor Intelligence

La taille du marché des filtres harmoniques s'élevait à 1,42 milliard USD en 2025 et devrait atteindre 1,93 milliard USD d'ici 2030, progressant à un TCAC de 6,29 % sur la période 2025-2030. L'adoption croissante des variateurs de fréquence (VFD), le déploiement rapide des centres de données hyperscale et les programmes continus d'électrification ferroviaire maintiennent la demande résiliente même lorsque les budgets d'investissement se resserrent.[1]U.S. Department of Energy, "AMMTO WBG Power Electronics Strategic Framework," Energy.gov, janvier 2025, energy.gov Les gestionnaires de réseau en Amérique du Nord, en Europe et en Chine ont renforcé les codes de réseau, faisant de la mitigation harmonique une dépense obligatoire plutôt que discrétionnaire et soutenant les cycles de remplacement des filtres actifs et passifs. Parallèlement, la pénétration des semi-conducteurs à large bande interdite tels que le SiC et le GaN réduit les facteurs de forme et améliore l'efficacité, ouvrant des opportunités de modernisation dans les locaux industriels à espace limité.

Principaux enseignements du rapport

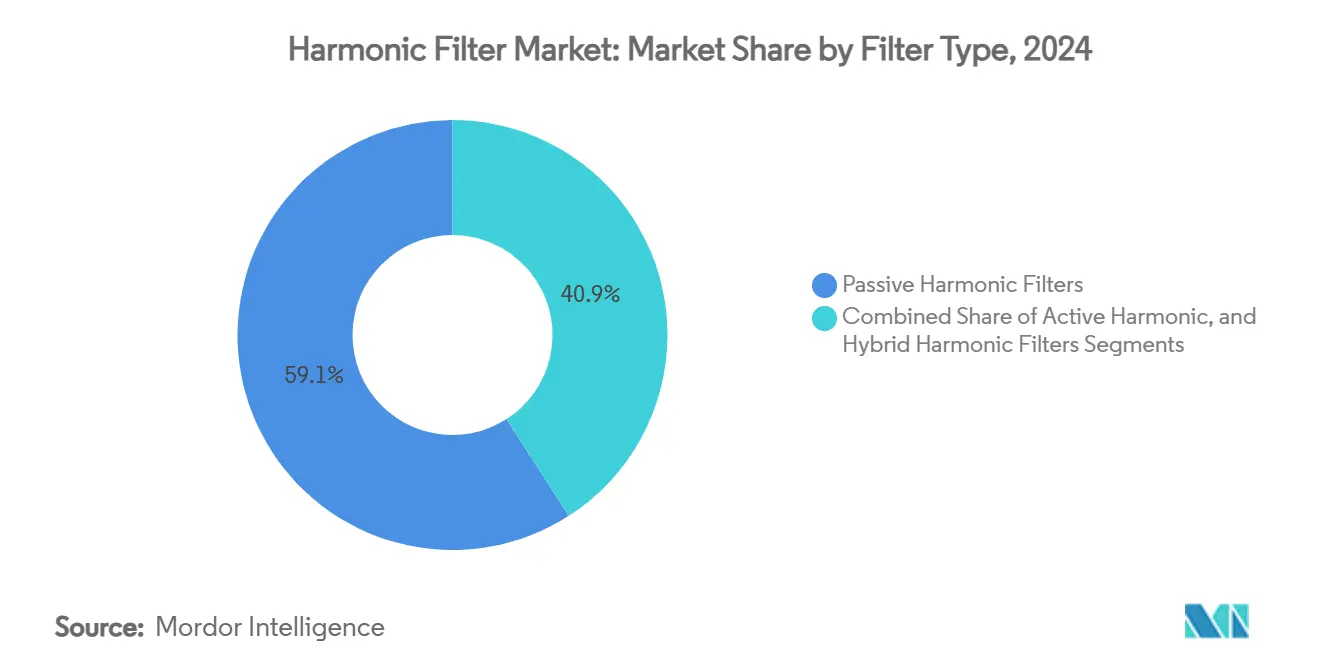

- Par type de filtre, les solutions passives représentaient 59,1 % de la part du marché des filtres harmoniques en 2024, tandis que les produits actifs devraient croître à un TCAC de 6,7 % jusqu'en 2030.

- Par phase, les unités triphasées dominaient avec une part de revenus de 81,8 % en 2024 ; les appareils monophasés devraient se développer à un TCAC de 6,3 % jusqu'en 2030.

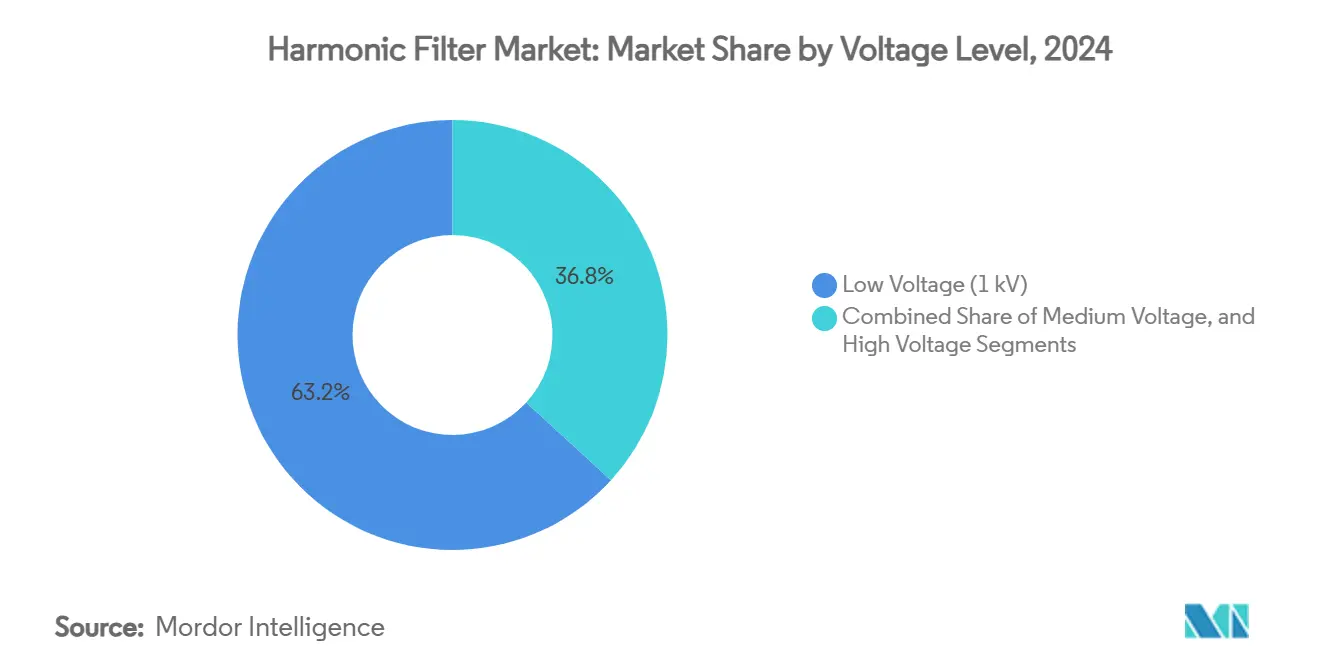

- Par niveau de tension, les systèmes basse tension représentaient 63,2 % de la taille du marché des filtres harmoniques en 2024 ; les solutions moyenne tension devraient progresser à un TCAC de 7,4 % entre 2025 et 2030.

- Par utilisateur final, les installations industrielles détenaient 45,9 % de la taille du marché des filtres harmoniques en 2024, tandis que les centres de données devraient afficher un TCAC de 7,0 % jusqu'en 2030.

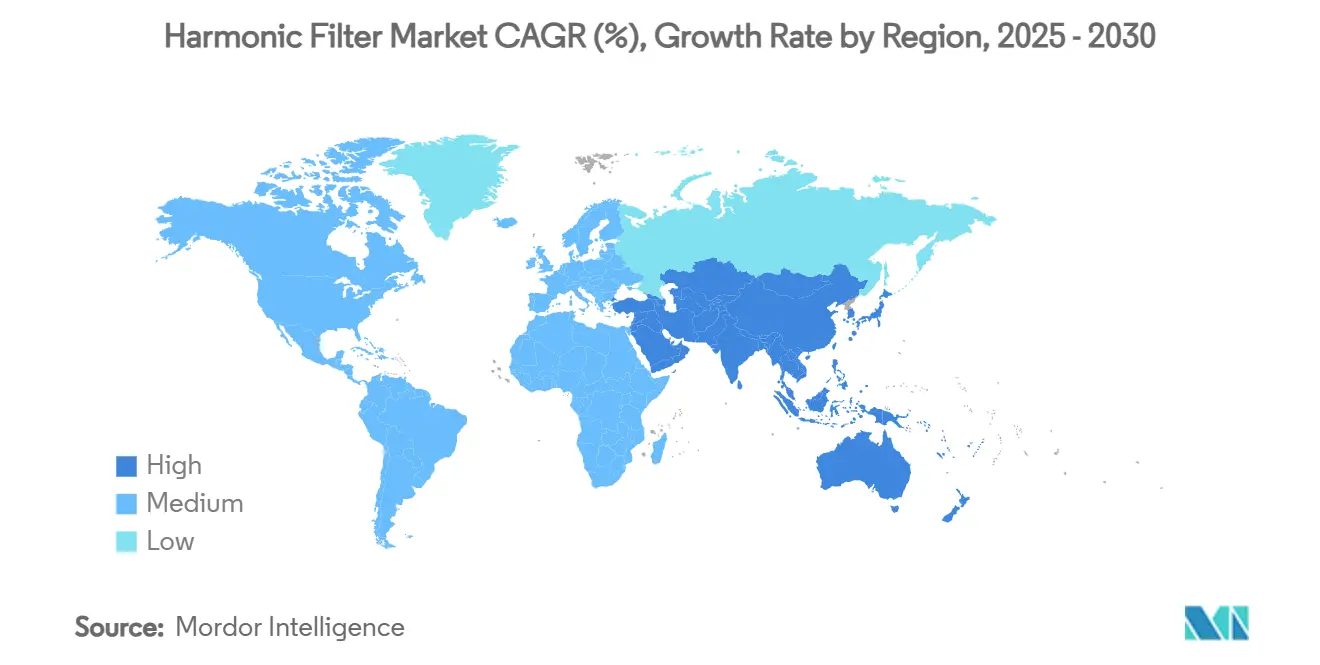

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 38,1 % en 2024, tandis que le Moyen-Orient devrait enregistrer un TCAC de 7,3 % jusqu'en 2030.

Tendances et perspectives du marché mondial des filtres harmoniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Renforcement des codes de réseau dans les pays de l'OCDE et en Chine | +1.2% | OCDE, Chine, répercussions sur les marchés émergents | Court terme (inférieur ou égal à 2 ans) |

| Essor des installations de variateurs de fréquence | +1.8% | Pôles industriels mondiaux | Moyen terme (2 à 4 ans) |

| Exigences de qualité d'alimentation pour les centres de données | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes de modernisation du rail électrifié | +0.7% | Europe, Chine, certains corridors nord-américains | Long terme (4 ans ou plus) |

| Adoption des semi-conducteurs à large bande interdite | +0.9% | Mondial, secteurs automobile et énergies renouvelables en avance | Long terme (4 ans ou plus) |

| Micro-réseaux sur site combinant énergies renouvelables et stockage | +0.6% | Marchés de l'énergie distribuée dans le monde entier | Long terme (4 ans ou plus) |

| Source: Mordor Intelligence | |||

Renforcement des codes de réseau dans les pays de l'OCDE et en Chine

Les régulateurs de l'OCDE ont fait évoluer la norme IEEE 519 d'une pratique recommandée à une limite applicable, obligeant les gestionnaires de réseau et les grands consommateurs d'électricité à installer des dispositifs de mitigation harmonique sous peine de sanctions pour non-conformité. La Chine a suivi cette évolution avec ses propres codes d'interconnexion plus stricts, tandis que la norme IEC 61000-3-12:2021 a introduit des limites plus strictes pour les courants supérieurs à 16 A en Europe.[2]Commission électrotechnique internationale, "IEC 61000-3-12:2021," Boutique en ligne IEC, janvier 2025, iec.ch Ces obligations élargissent la demande adressable car les éléments de mitigation deviennent partie intégrante de la conception des installations plutôt que des améliorations discrétionnaires.

Essor des installations de variateurs de fréquence

La pénétration des variateurs de fréquence dans les systèmes CVC, le traitement de l'eau et les lignes de fabrication s'intensifie à mesure que les usines poursuivent des objectifs d'efficacité énergétique, mais les redresseurs hexaphasés des variateurs de fréquence peuvent pousser le taux de distorsion harmonique totale (THD) à 40 % sans traitement. Le THD cumulatif de plusieurs variateurs augmente le risque de résonance, incitant les équipes d'approvisionnement à spécifier des filtres actifs pour les nouveaux projets de construction et d'expansion.[3]Eaton Corporation, "VFD Harmonics Mitigation," Eaton, janvier 2025, eaton.com

Exigences de qualité d'alimentation pour les centres de données

Les opérateurs hyperscale imposent de plus en plus un THD inférieur à 5 % car les événements harmoniques déclenchent des redémarrages de serveurs, des inefficacités de refroidissement et des risques de violation des accords de niveau de service. Avec 14 338 MW de nouvelle capacité en construction en Asie-Pacifique seulement, les spécifications de qualité d'alimentation sont désormais intégrées dans les appels d'offres de conception-construction, appelant notamment à des filtres actifs en temps réel.

Programmes de modernisation du rail électrifié

Les opérateurs ferroviaires européens et chinois déploient des filtres harmoniques pour protéger les circuits de signalisation contre les distorsions générées par le freinage par récupération et les entraînements de traction à haute puissance.[4]U.S. Department of Transportation, "Rail Electrification Options," FRA, 13 janvier 2025, railroads.dot.gov À mesure que les lignes se modernisent, les locomotives multi-systèmes fonctionnent sur des réseaux 15 kV, 25 kV et 50 Hz, accroissant le besoin de conceptions de filtrage bidirectionnel capables de gérer les flux d'énergie régénératifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Investissement initial élevé par rapport aux solutions de mitigation alternatives | -0.8% | Marchés émergents sensibles aux coûts | Court terme (inférieur ou égal à 2 ans) |

| Pénurie de compétences techniques pour la mise en service | -0.5% | Mondial, particulièrement aigu dans les régions en développement | Moyen terme (2 à 4 ans) |

| Normes d'essai mondiales non harmonisées | -0.3% | Déploiement transfrontalier d'équipements | Long terme (4 ans ou plus) |

| Ambiguïtés de garantie des équipementiers pour les installations de modernisation | -0.2% | Marchés matures avec infrastructures vieillissantes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé par rapport aux solutions de mitigation alternatives

Les filtres actifs coûtent souvent 10 à 20 % de plus que les unités passives et nécessitent une mise en service spécialisée, de sorte que les installations aux budgets limités se rabattent sur des réactances ou des variateurs à 12 impulsions qui ne capturent qu'une partie du spectre THD. Le retour sur investissement peut être opaque car les avantages se manifestent sous forme de temps d'arrêt évités plutôt que de nouveaux revenus, ce qui entrave les décisions d'investissement.

Pénurie de compétences techniques pour la mise en service

L'analyse harmonique combine la simulation des systèmes électriques avec une expertise dans le domaine fréquentiel, mais les équipes de maintenance électrique sont rarement formées dans ces domaines. Les équipementiers multinationaux signalent des retards de remise de projets en Amérique latine et dans certaines régions d'Asie du Sud-Est en raison d'une pénurie d'ingénieurs de mise en service certifiés, ce qui freine la croissance du marché à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de filtre : les solutions actives gagnent en dynamisme

Par type de filtre, les solutions passives représentaient 59,1 % de la part des revenus en 2024. Le segment a généré la plus grande part de la taille du marché des filtres harmoniques en 2024 grâce aux produits passifs, mais le TCAC de 6,7 % des filtres actifs indique un pivot vers des capacités de compensation dynamique. Les industries installant de nombreux variateurs dans des espaces au sol compacts choisissent des conceptions actives qui maintiennent le THD en dessous de 5 % sous des charges fluctuantes, tandis que les homologues passifs risquent le désaccordage lorsque l'impédance du système varie. Les architectures hybrides combinent des étages passifs d'ordre inférieur et des étages actifs d'ordre supérieur pour équilibrer le coût et les performances, une approche qui gagne du terrain dans les usines de fabrication de semi-conducteurs et les grandes tours commerciales.

La baisse continue des prix des dispositifs SiC réduit l'écart de coût, permettant aux équipementiers d'introduire des filtres actifs en format rack notés jusqu'à 120 A qui s'adaptent aux armoires de serveurs, un facteur de forme impensable il y a cinq ans. Les fournisseurs intègrent désormais des diagnostics IoT qui transmettent les spectres harmoniques vers des tableaux de bord en nuage, aidant les équipes de maintenance à anticiper le vieillissement des condensateurs ou les défauts de contrôleur et à réduire les temps d'arrêt imprévus.

Par phase : la domination du triphasé se poursuit

Les équipements triphasés ont conservé 81,8 % de la part du marché des filtres harmoniques en 2024 car les variateurs industriels, les ascenseurs et les compresseurs de refroidisseurs fonctionnent sur des systèmes à trois fils transportant des courants plus élevés. À mesure que les puissances nominales des variateurs dépassent 500 CV, les courants harmoniques migrent vers des composantes de séquence positive, négative et homopolaire, incitant les gestionnaires d'installations à privilégier les filtres triphasés capables de mitiger toutes les séquences simultanément.

La croissance monophasée progresse néanmoins à un TCAC de 6,3 %, soutenue par les modernisations d'éclairage LED et les onduleurs solaires résidentiels installant des filtres de faible puissance apparente pour réduire la tension neutre-terre. Les conditions de charge déséquilibrée dans les centres de données, où les baies informatiques monophasées s'alimentent sur des jeux de barres triphasés, créent également des poches de demande pour des arrangements de filtrage en zigzag spécialisés.

Par niveau de tension : la croissance de la moyenne tension s'accélère

Les ensembles basse tension inférieurs à 1 kV représentaient 63,2 % de la part en 2024 car la plupart des équipements de bâtiment se connectent à 480 V ou 400 V. Les actifs moyenne tension entre 1 kV et 35 kV affichent cependant le TCAC le plus élevé à 7,4 % car les fours à arc, les treuils de mine et les entraînements de pompes à haute puissance migrent vers des alimentations 6 kV et 11 kV pour des raisons d'efficacité, nécessitant des filtres capables de résister à des niveaux de défaut plus élevés.

La tendance aux sous-stations numériques dans les services publics stimule également la demande en moyenne tension : les STATCOM et les systèmes de stockage d'énergie par batterie injectent des harmoniques à fréquence de commutation dans les alimentations 13,8 kV, incitant les sociétés de distribution à spécifier des armoires de filtres isolées à l'air avec surveillance à distance.

Par secteur d'utilisation final : les centres de données stimulent la croissance

Les installations industrielles détenaient 45,9 % de la taille du marché des filtres harmoniques en 2024 grâce aux charges lourdes héritées telles que les laminoirs et les fours à ciment. Les opérateurs pétroliers et gaziers en amont déploient des filtres sur les pompes de puits et les compresseurs pour prévenir la surchauffe induite par le THD, tandis que les services publics de traitement de l'eau protègent l'électronique SCADA contre la résonance.

Les centres de données constituent l'application à la croissance la plus rapide avec un TCAC de 7,0 % car les opérateurs hyperscale visent une disponibilité continue de l'alimentation. Les fournisseurs de services en nuage exigent une mitigation active sur les alimentations d'entrée et les sorties des onduleurs pour assurer la conformité avec les directives ISO/IEC émergentes couvrant l'immunité des équipements à la distorsion de tension. Les hôpitaux suivent une trajectoire similaire car l'imagerie diagnostique et les robots chirurgicaux nécessitent une alimentation propre pour garantir la sécurité des patients, ce qui conduit les entreprises d'ingénierie-approvisionnement-construction à inclure des études harmoniques dans les spécifications de base de construction.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 38,1 % des revenus mondiaux en 2024, reflétant le poids manufacturier de la Chine et les déploiements de villes intelligentes en Inde. Les politiques régionales promouvant 800 GW de nouvelle capacité renouvelable d'ici 2030 multiplient les sources harmoniques sur les alimentations de distribution, encourageant les gestionnaires de réseau à standardiser les conceptions de filtres dans les codes d'interconnexion. Le Japon et la Corée du Sud renforcent la demande grâce à des modernisations rigoureuses de l'automatisation des usines qui élèvent les normes de qualité d'alimentation.

L'Amérique du Nord bénéficie du plus grand cluster de centres de données au monde, concentré dans les corridors de Virginie du Nord, Dallas et Phoenix aux États-Unis. Les constructeurs hyperscale intègrent des filtres actifs en amont des chaînes d'onduleurs pour prévenir les événements à déclenchement tolérant. Une vague de relocalisation dans la fabrication discrète ravive la demande d'unités passives basse tension, tandis que les projets pilotes de micro-réseaux adoptent des filtres hybrides pour gérer les flux d'énergie bidirectionnels. L'engagement de Schneider Electric d'investir 700 millions USD dans la production nationale jusqu'en 2027 souligne la confiance dans la demande du marché à long terme.

Le Moyen-Orient mène la croissance avec un TCAC de 7,3 %, porté par la diversification économique en Arabie saoudite et aux Émirats arabes unis. Les mégaprojets tels que NEOM et les zones de cloud hyperscale à Riyad imposent des spécifications strictes de qualité d'alimentation, créant un pipeline pour des filtres moyenne tension notés 24 kV. Les services publics régionaux ont commencé à introduire des tarifs incitatifs liés à la conformité THD, accélérant l'adoption parmi les consommateurs industriels.

Paysage concurrentiel

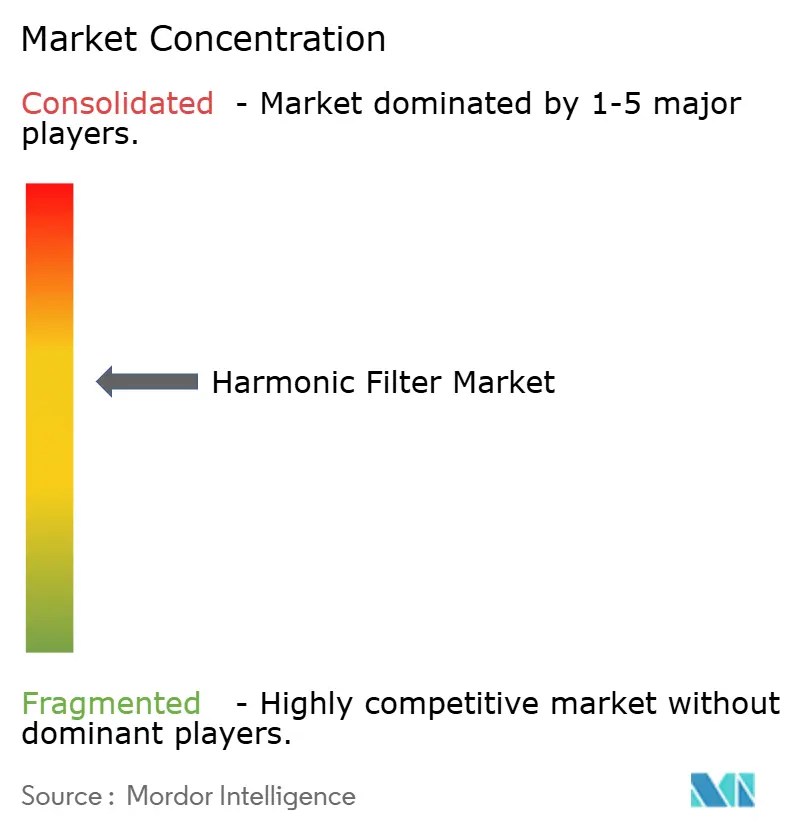

Le marché est modérément consolidé, ABB, Schneider Electric et Siemens détenant des canaux bien établis auprès des services publics et des équipementiers, tandis que des spécialistes de plus petite taille se différencient par des contrôleurs pilotés par logiciel. L'expansion de 120 millions USD d'ABB aux États-Unis augmente la capacité pour les filtres basse tension destinés aux entreprises d'ingénierie-approvisionnement-construction de centres de données. L'investissement national pluriannuel de Schneider vise à réduire les risques liés aux chaînes d'approvisionnement et à répondre aux préférences d'achat américain des projets d'infrastructure financés par des fonds fédéraux.

Les feuilles de route technologiques se concentrent sur l'intégration d'analyses de périphérie qui prédisent la fin de vie des condensateurs et réaccordent automatiquement les fréquences de coupure, des capacités démontrées dans la plateforme FN3540 de Schaffner. L'entrée des fournisseurs de semi-conducteurs à large bande interdite remodèle les pools de valeur à mesure que les fabricants de filtres s'intègrent verticalement pour sécuriser l'approvisionnement en dispositifs.

Les fusions et acquisitions restent une voie d'expansion du portefeuille. L'acquisition prévue par ABB de l'unité d'électronique de puissance de Siemens Gamesa injectera une expertise en convertisseurs de traction et aidera à optimiser les filtres pour les applications ferroviaires régénératives. Littelfuse a élargi son empreinte industrielle en se concentrant sur les éléments passifs de qualité électronique, développant des synergies de vente croisée avec ses gammes de protection contre les surtensions.

Leaders du secteur des filtres harmoniques

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation plc

Schaffner Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : ABB a annoncé des commandes record au deuxième trimestre 2025 de 9,8 milliards USD, citant une forte demande en électrification incluant des produits de qualité d'alimentation. La hausse du carnet de commandes signale un soutien continu des volumes pour les filtres harmoniques tout en offrant une échelle pour le déploiement de contrôleurs à base de SiC.

- Mai 2025 : Littelfuse a affiché un chiffre d'affaires au premier trimestre 2025 de 554 millions USD, en hausse de 4 %, soutenu par les segments électronique et industriel. La direction a mis en avant des gains de conception pour des composants CEM haute fréquence qui constituent l'étage frontal des filtres harmoniques actifs, illustrant le mouvement stratégique des fournisseurs de composants dans la chaîne de valeur.

- Mars 2025 : Schneider Electric a annoncé une expansion de capacité de 700 millions USD dans cinq usines américaines pour raccourcir les délais de livraison des appareillages de commutation basse tension et des filtres actifs. La stratégie cible les campus de centres de données à l'échelle des services publics éligibles aux incitations fiscales fédérales liées au contenu national.

- Décembre 2024 : ABB a accepté d'acquérir l'activité d'électronique de puissance de Siemens Gamesa pour renforcer ses capacités de conversion haute densité et de filtrage harmonique.

Périmètre du rapport mondial sur le marché des filtres harmoniques

Le rapport sur le marché des filtres harmoniques est segmenté par type de filtre (actif, passif, hybride), phase (monophasé, triphasé), niveau de tension (basse tension <1 kV, moyenne tension 1-35 kV, haute tension >35 kV), secteur d'utilisation final (industriel, commercial, services publics et production d'énergie, transport) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Filtres harmoniques actifs |

| Filtres harmoniques passifs |

| Filtres harmoniques hybrides |

| Monophasé |

| Triphasé |

| Basse tension (moins de 1 kV) |

| Moyenne tension (1-35 kV) |

| Haute tension (supérieure à 35 kV) |

| Industriel | Pétrole et gaz |

| Métaux et mines | |

| Pâte à papier et papier | |

| Eau et eaux usées | |

| Produits chimiques | |

| Autres industries de transformation | |

| Commercial | Centres de données |

| Bâtiments commerciaux | |

| Hôpitaux | |

| Services publics et production d'énergie | |

| Transport | Traction ferroviaire |

| Navires de mer |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de filtre | Filtres harmoniques actifs | ||

| Filtres harmoniques passifs | |||

| Filtres harmoniques hybrides | |||

| Par phase | Monophasé | ||

| Triphasé | |||

| Par niveau de tension | Basse tension (moins de 1 kV) | ||

| Moyenne tension (1-35 kV) | |||

| Haute tension (supérieure à 35 kV) | |||

| Par secteur d'utilisation final | Industriel | Pétrole et gaz | |

| Métaux et mines | |||

| Pâte à papier et papier | |||

| Eau et eaux usées | |||

| Produits chimiques | |||

| Autres industries de transformation | |||

| Commercial | Centres de données | ||

| Bâtiments commerciaux | |||

| Hôpitaux | |||

| Services publics et production d'énergie | |||

| Transport | Traction ferroviaire | ||

| Navires de mer | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des filtres harmoniques ?

La taille du marché des filtres harmoniques a atteint 1,42 milliard USD en 2025 et devrait atteindre 1,93 milliard USD d'ici 2030.

Quelle région est en tête du marché des filtres harmoniques ?

L'Asie-Pacifique détenait la plus grande part à 38,1 % en 2024 en raison de l'industrialisation rapide et de l'expansion des énergies renouvelables.

Pourquoi les filtres harmoniques actifs croissent-ils plus vite que les unités passives ?

Les filtres actifs fournissent une compensation en temps réel dans des conditions de charge variables, idéale pour les installations avec une demande de variateurs de fréquence fluctuante et des limites strictes de THD.

Quel segment d'utilisation final se développe le plus rapidement ?

Les centres de données constituent le secteur d'utilisation final à la croissance la plus rapide, avec un TCAC attendu de 7,0 % jusqu'en 2030 en raison des déploiements hyperscale et des charges de travail d'intelligence artificielle.

Dernière mise à jour de la page le: