Taille et part du marché des condensateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.26 Milliards de dollars |

| Taille du Marché (2031) | 37.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des condensateurs par Mordor Intelligence

La taille du marché des condensateurs était évaluée à 26,7 milliards USD en 2025 et devrait croître de 28,26 milliards USD en 2026 pour atteindre 37,49 milliards USD d'ici 2031, à un CAGR de 5,82 % au cours de la période de prévision (2026-2031). L'adoption ininterrompue des véhicules électriques, les ressources énergétiques distribuées et la densification de la 5G constituent un ensemble durable de trois moteurs qui sous-tendent les perspectives de croissance du secteur. Les MLCC céramiques conservent leur dominance dans les emplacements de conception en raison de leur fiabilité sur de larges plages de températures, tandis que les supercondensateurs affichent les gains de revenus les plus rapides à mesure que les services publics expérimentent des topologies de stockage hybrides. La hausse des dépenses d'investissement dans les nœuds de centres de données d'intelligence artificielle amplifie davantage la demande de condensateurs à très faible ESR et à courant d'ondulation élevé, découplant effectivement les volumes de la saisonnalité héritée des smartphones. Les investissements parallèles dans la production localisée atténuent les risques géopolitiques et créent de nouvelles poches de demande élastique aux prix, notamment parmi les startups nord-américaines de mobilité électrique. Les incitations à l'approvisionnement des décideurs politiques renforcent la visibilité des revenus des entreprises disposées à régionaliser leurs chaînes d'approvisionnement en échange de crédits d'impôt.[1]Source : Agence internationale de l'énergie, « Tendances dans le secteur des voitures électriques – Perspectives mondiales des véhicules électriques 2025 », iea.org

Principaux enseignements du rapport

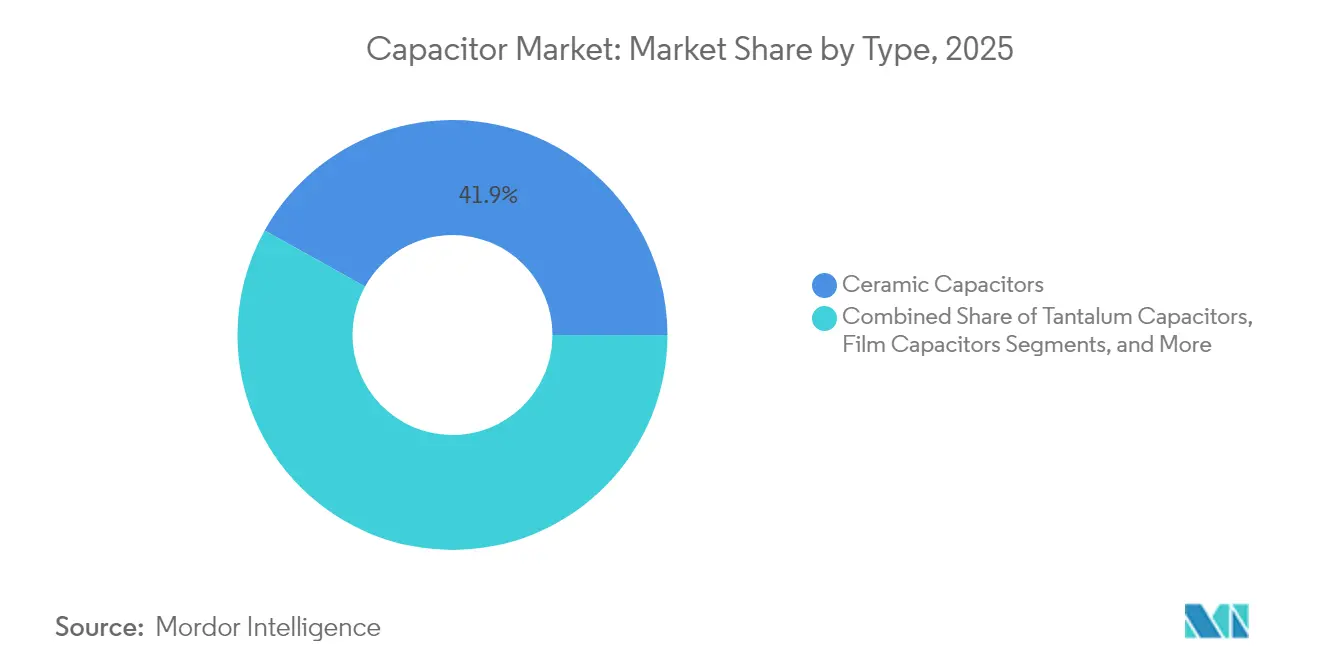

- Par type, les condensateurs céramiques représentaient 41,92 % de la part du marché des condensateurs en 2025, tandis que les super-/ultracondensateurs progressent à un CAGR de 7,38 % jusqu'en 2031.

- Par plage de tension, les appareils basse tension (≤100 V) représentaient 48,74 % de la taille du marché des condensateurs en 2025, tandis que la classe haute tension (>1 kV) s'étend à un CAGR de 6,33 %.

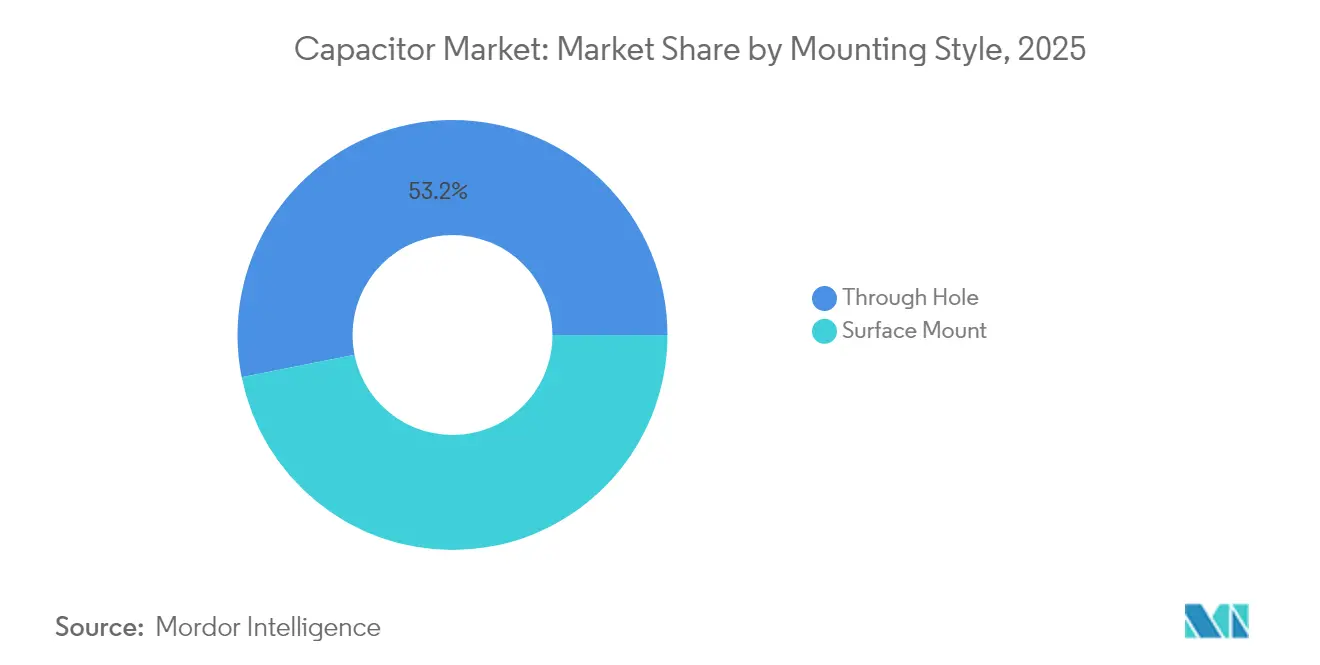

- Par style de montage, les produits à montage en surface étaient en tête avec 46,85 % de la part des revenus en 2025 ; les unités traversantes enregistrent le CAGR le plus rapide à 7,09 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public détenait 26,12 % de la taille du marché des condensateurs en 2025, et le secteur de l'énergie et de l'électricité devrait croître à un CAGR de 6,71 % au cours de la fenêtre de prévision.

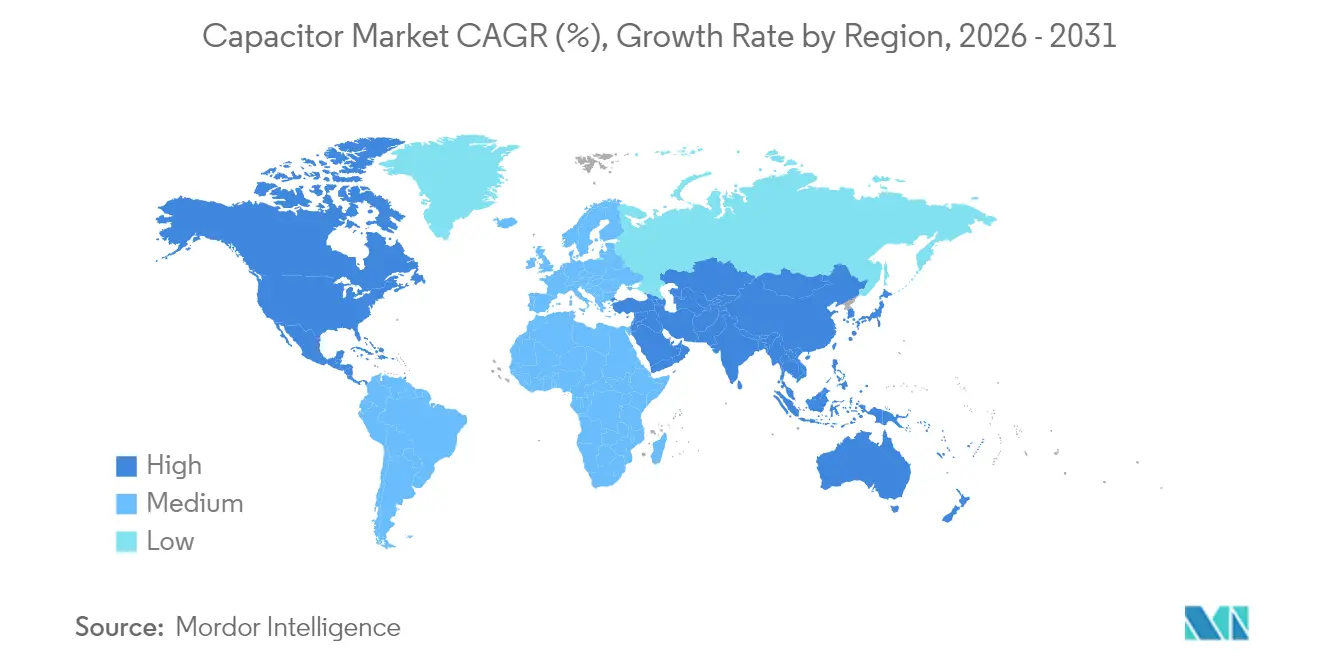

- Par géographie, l'Asie-Pacifique dominait avec 46,28 % de la part du marché des condensateurs en 2025, tandis que l'Amérique du Nord affiche le CAGR régional le plus élevé à 7,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des condensateurs

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption croissante de l'électronique de puissance pour véhicules électriques | +1.8% | Mondial, avec des gains précoces en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiements rapides de la 5G/FTTx stimulant la demande de MLCC haute fréquence | +1.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiement du stockage d'énergie par batteries à l'échelle du réseau | +1.0% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Architectures E/E zonales automobiles | +0.9% | Marchés automobiles mondiaux | Moyen terme (2-4 ans) |

| Nœuds IoT de récupération d'énergie nécessitant des condensateurs à très faible ESR | +0.6% | Mondial, avec une concentration dans les régions industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'électronique de puissance pour véhicules électriques

La production de véhicules électriques a atteint 17,3 millions d'unités en 2024, une hausse de 25 % en glissement annuel qui se traduit directement par une demande accrue de condensateurs à film haute tension dans les onduleurs de traction. Chaque voiture électrique à batterie intègre désormais plus de 15 000 MLCC, quadruplant le contenu de base des modèles à combustion traditionnels, tandis que les groupes motopropulseurs premium à 800 V nécessitent des appareils avec des tensions nominales améliorées et une stabilité thermique accrue. Les fournisseurs de condensateurs capables de réussir les qualifications AEC-Q200 bénéficient de contrats de conception pluriannuels qui les protègent de la volatilité de l'électronique grand public. Le MLCC 100 V, 10 µF de TDK en boîtier 3225 illustre comment les feuilles de route produits repoussent les limites de performance sans agrandir l'empreinte. Il en résulte une hausse structurelle du prix de vente moyen par véhicule, renforçant le cercle vertueux entre l'électrification et le marché des condensateurs.

Déploiements rapides de la 5G/FTTx stimulant la demande de MLCC haute fréquence

Plus de 300 opérateurs de réseau activeront des services 5G commerciaux d'ici fin 2024, et les analystes prévoient que 75 % des données mobiles mondiales transiteront par l'infrastructure 5G d'ici 2029.[2]Source : Ericsson, « Évolution de la capacité de backhaul 2024 », ericsson.comLes réseaux d'antennes Massive-MIMO nécessitent des condensateurs à très faibles pertes diélectriques aux fréquences supérieures à 6 GHz, une spécification que les formulations céramiques traditionnelles peinent à satisfaire. Samsung Electro-Mechanics cible donc 1 billion KRW de revenus provenant des MLCC automobiles, en exploitant le savoir-faire initialement développé pour les stations de base de télécommunications afin de servir les plateformes de véhicules connectés. Le MLCC 006003 pouces de Murata, 75 % plus petit que son prédécesseur, incarne la course perpétuelle à la miniaturisation tout en préservant les indicateurs de performance électrique. Chaque carte radio de station de base hébergeant des dizaines de milliers de condensateurs, la trajectoire ascendante des déploiements 5G garantit que le marché des condensateurs reste étroitement lié aux tendances mondiales de consommation de bande passante.

Déploiement du stockage d'énergie par batteries à l'échelle du réseau

La production d'énergie renouvelable variable a dépassé 40 % de l'approvisionnement en électricité dans les économies de premier plan en 2024, incitant les opérateurs de services publics à investir massivement dans des systèmes de stockage d'énergie par batteries à l'échelle du réseau. Les supercondensateurs complètent les batteries lithium-ion en offrant une réponse en quelques millisecondes pour la régulation de fréquence, comme l'illustre la mise en service d'une installation de 5 MW en Chine qui répond 14 fois plus vite que les batteries conventionnelles. Les fabricants de condensateurs à film fournissent des appareils en polypropylène auto-cicatrisant pour les liaisons CC haute tension qui connectent les blocs de stockage aux stations d'onduleurs.[3]Source : Arrow Electronics, « Nouveaux condensateurs dans les systèmes de stockage d'énergie par batteries », arrow.comLe Département américain de l'énergie prévoit que les coûts des supercondensateurs pourraient chuter de 90 % d'ici 2030, levant les obstacles économiques au déploiement à grande échelle et ouvrant une nouvelle voie de croissance pour le secteur des condensateurs.

Architectures E/E zonales automobiles

Les constructeurs automobiles migrent des unités de contrôle distribuées vers des architectures zonales qui consolident le traitement dans une poignée de contrôleurs de domaine reliés par des dorsales gigabit. Ce changement réduit le poids du câblage mais augmente les exigences de suppression des interférences électromagnétiques aux nœuds situés à proximité des groupes motopropulseurs. Le fournisseur de supercondensateurs Clarios a lancé des modules 12 V et 48 V pour prendre en charge les systèmes de freinage par câble où la fourniture instantanée d'énergie est non négociable. À mesure que les charges électroniques se rapprochent des sources de chaleur, les condensateurs doivent tolérer des excursions de température plus larges, ce qui favorise l'adoption de formulations diélectriques haute fiabilité validées selon des protocoles de cyclage thermique prolongé.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en MLCC pour les céramiques à haute capacitance | -0.8% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacune en savoir-faire technique pour les ultracondensateurs à l'état solide | -0.6% | Mondial, affectant les marchés occidentaux | Long terme (≥ 4 ans) |

| Pression d'élimination progressive des PFAS sur les condensateurs à film PTFE | -0.4% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse du coût des matières premières du minerai de tantale | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en MLCC pour les céramiques à haute capacitance

Les pénuries de titanate de baryum ont poussé les délais de livraison des MLCC de qualité automobile au-delà de six mois en 2024, soulignant les risques de concentration géographique car la Chine domine le traitement des précurseurs.[4]Source : Kearney, « Décryptage des risques dans la chaîne d'approvisionnement électronique », kearney.com Les taux de rendement pour les condensateurs répondant aux normes AEC-Q200 restent inférieurs à 70 %, créant des batailles d'allocation entre les clients automobiles et télécoms chaque fois que l'offre se resserre. Les mises à niveau d'équipements permettant des couches diélectriques plus minces exacerbent les contraintes en nécessitant des matières premières ultrapures à mesure que l'épaisseur des couches approche des limites physiques. Les fabricants occidentaux ont annoncé des expansions de capacité, mais les nouvelles usines ont besoin de jusqu'à deux ans pour être qualifiées, prolongeant les déséquilibres d'approvisionnement à court terme.

Lacune en savoir-faire technique pour les ultracondensateurs à l'état solide

Les ultracondensateurs à l'état solide promettent des améliorations d'un ordre de grandeur en termes de durée de vie en cycles, mais des conductivités ioniques supérieures à 10-3 Ω-1 cm-1 restent insaisissables à température ambiante.[5]Source : RSC Advances, « Supercondensateurs à l'état solide à haute densité d'énergie », rsc.org Les prototypes de la NASA mettent en évidence la faisabilité, bien que les prix se situent en dehors des seuils du marché de masse. La mise à l'échelle de la production nécessite en outre des équipements de dépôt personnalisés et des protocoles de test standardisés, des obstacles qui découragent les nouveaux entrants. L'absence de chaînes d'approvisionnement commercialement éprouvées maintient de nombreux développeurs automobiles et de stockage sur réseau en retrait, retardant effectivement la contribution de la technologie aux revenus du marché des condensateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance de la céramique stimule l'innovation

Les condensateurs céramiques ont capturé 41,92 % de la part du marché des condensateurs en 2025 en équilibrant l'efficacité volumétrique avec une robuste tolérance aux températures, maintenant leur leadership en termes de revenus même si des diélectriques alternatifs gagnent des positions de niche. L'élan du segment découle d'augmentations incessantes du nombre de couches et d'un contrôle plus fin des grains, comme le démontre la sortie par Murata d'un MLCC de 006003 pouces qui maintient la capacitance malgré une réduction de 75 % de l'empreinte. La croissance future dépend de l'incorporation de terminaisons à barrière de nickel qui réduisent l'exposition aux coûts de l'argent-palladium tout en empêchant la migration à haute température.

Les super-/ultracondensateurs enregistrent un CAGR de 7,38 %, le plus rapide parmi tous les types, propulsés par les lignes de bus hybrides qui associent des batteries lithium haute tension à des tampons de puissance à base de carbone. Les pièces en tantale maintiennent leur pertinence dans les implants médicaux et les modules avioniques où l'efficacité volumétrique compense les primes de coût, bien que l'approvisionnement en minerai ajoute une volatilité des prix. Les électrolytiques en aluminium conservent les emplacements d'alimentation haute tension où la capacité de courant de pointe prime sur les préoccupations d'endurance. Les condensateurs à film connaissent une demande bifurquée : les films en polypropylène croissent dans les convertisseurs d'énergie renouvelable, tandis que les variantes à base de PTFE font face à des mandats d'élimination progressive liés aux PFAS.

Par plage de tension : accélération haute tension

Les appareils basse tension (≤100 V) ont généré 48,74 % des revenus de 2025, ancrés par les smartphones, les appareils portables et les consoles d'infodivertissement. Pourtant, la classe haute tension (>1 kV) devrait s'accélérer à un CAGR de 6,33 % à mesure que les véhicules électriques à batterie à 800 V et les bancs de condensateurs en série se multiplient ; ensemble, ils élargissent la taille du marché des condensateurs consacrée au conditionnement de la transmission d'énergie. Les pièces moyenne tension (100 V–1 kV) croissent régulièrement car la robotique et les modernisations de l'automatisation industrielle migrent vers des niveaux de bus CC plus élevés pour des gains d'efficacité.

Les concepteurs exigent de plus en plus des empilements haute tension à impédance contrôlée qui combinent les technologies céramique et film pour maîtriser les oscillations dans les commutateurs à semi-conducteurs à large bande interdite. Les fournisseurs répondant avec des modules hybrides capturent des prix premium, démontrant que la valeur s'accumule pour les solutions capables de gérer à la fois un courant d'ondulation élevé et une endurance aux décharges partielles. La différenciation de produits qui en résulte maintient l'érosion des prix modeste même à mesure que les volumes unitaires augmentent.

Par style de montage : leadership du montage en surface

La technologie de montage en surface (SMT) représentait 46,85 % des ventes en 2025, propulsée par des lignes de placement automatisées qui dominent le matériel grand public et de télécommunications. La migration continue des tailles 0603 vers 0201 dans les téléphones phares stimule davantage la part du marché des condensateurs pour le SMT, tout en maintenant les objectifs de rendement de soudure par refusion. Dans le même temps, les pièces traversantes affichent un CAGR sain de 7,09 % car les entraînements industriels, la traction ferroviaire et l'avionique militaire nécessitent une robustesse mécanique sous vibrations et des extrêmes de cyclage thermique.

À mesure que l'espace sur les cartes se resserre, les fabricants d'équipements d'origine adoptent des stratégies de montage mixte : SMT pour les zones logiques à espace contraint et boîtiers à fil radial ou à borne à vis pour les nœuds de stockage en vrac. Les avancées en automatisation réduisent les différentiels de coûts entre les deux styles de montage, permettant aux ingénieurs de faire des choix axés sur la fiabilité sans dépasser les plafonds budgétaires. Par conséquent, les deux formats maintiennent des propositions de valeur claires au sein du marché des condensateurs au sens large.

Par secteur d'utilisation final : émergence du secteur de l'énergie

L'électronique grand public a conservé 26,12 % de la taille du marché des condensateurs en 2025 grâce à la production en grande quantité de téléphones portables et d'ordinateurs portables, mais la croissance unitaire se modère à mesure que la pénétration sature les régions matures. Le secteur de l'énergie et de l'électricité devrait s'étendre à un CAGR de 6,71 % jusqu'en 2031, soutenu par les systèmes de stockage d'énergie par batteries à l'échelle du réseau et les convertisseurs de production distribuée qui dépendent des condensateurs à film et des supercondensateurs pour les rôles de conditionnement de puissance.

La demande automobile augmente parallèlement à la pénétration des véhicules électriques, portant le contenu moyen de condensateurs par véhicule au-delà de 85 USD. L'automatisation industrielle, les centres de données et les segments aérospatiale-défense complètent le paysage avec des applications à prix premium et à mission critique qui protègent les revenus de la cyclicité des consommateurs. Cette diversité des marchés finaux préserve la marge de croissance globale même lors des corrections de stocks de téléphones portables.

Analyse géographique

L'Asie-Pacifique a représenté 46,28 % des revenus mondiaux de 2025 grâce à des chaînes d'approvisionnement verticalement intégrées en Chine, au Japon et en Corée du Sud. La calcination mature de poudres céramiques, le frittage automatisé des MLCC et la proximité des clusters de fabricants d'équipements électroniques d'origine offrent des économies d'échelle qui renforcent l'emprise de la région sur la production de base. Les fournisseurs japonais exploitent des brevets de miniaturisation pour sécuriser des prix de vente moyens plus élevés malgré les primes de coût de main-d'œuvre, tandis que les lignes sud-coréennes se spécialisent dans les lots de qualité automobile qui satisfont les limites de choc thermique AEC-Q200.

L'Amérique du Nord devrait enregistrer un CAGR de 7,29 % jusqu'en 2031, le plus rapide parmi les grandes régions. Les incitations fédérales dans le cadre de la loi CHIPS et Science encouragent la relocalisation des composants passifs adjacente aux investissements dans les usines de fabrication de plaquettes, et les nouvelles usines d'assemblage de véhicules électriques utilisent l'approvisionnement localisé pour débloquer des crédits d'impôt pour les véhicules propres. Les opérateurs de centres de données augmentent également la demande à mesure que les accélérateurs d'intelligence artificielle gonflent les budgets de capacitance au niveau des cartes d'environ 25 %, soutenant une hausse pluriannuelle pour les appareils céramiques et aluminium-polymère haute fiabilité.

L'Europe équilibre une demande stable en automatisation industrielle avec des vents contraires réglementaires qui remodèlent les choix de matériaux. Les éliminations progressives des PFAS contraignent à une substitution rapide vers des films en polypropylène et en naphtalate de polyéthylène, tandis que le Règlement sur les batteries 2023/1542 introduit des règles de responsabilité élargie des producteurs qui favorisent les fournisseurs capables de documenter le recyclage en boucle fermée.

Les marchés émergents en Amérique du Sud et au Moyen-Orient et en Afrique ajoutent une hausse épisodique via des appels d'offres pour les énergies renouvelables et les expansions des réseaux de télécommunications, mais les lacunes d'infrastructure maintiennent les volumes absolus faibles. Dans l'ensemble, la diversification géographique atténue les chocs dans une seule région et renforce l'expansion à long terme du marché des condensateurs.

Paysage concurrentiel

La concurrence mondiale reste modérément consolidée car Murata, TDK et Samsung Electro-Mechanics contrôlent collectivement environ 60 % du sous-segment des MLCC, en s'appuyant sur une expertise approfondie en science des matériaux et une technologie de frittage à forte intensité de capital. Leurs avantages d'échelle préservent le leadership en termes de marge brute, notamment dans les grades automobiles où les cycles de qualification s'étendent au-delà de deux ans et découragent les nouveaux entrants. Les acteurs japonais établis élargissent encore leurs avantages concurrentiels en intégrant verticalement la production de poudres céramiques et en formant des coentreprises, comme le partenariat de Murata avec QuantumScape visant les céramiques pour batteries à l'état solide.

La diversification régionale représente la réponse stratégique dominante à la fragilité de la chaîne d'approvisionnement. L'acquisition par YAGEO de Shibaura Electronics pour les capteurs haute température et l'acquisition par Delta Electronics des actifs d'inductances de puissance d'Alps Alpine illustrent la convergence entre les portefeuilles de composants passifs. De tels mouvements permettent la vente croisée dans les groupes motopropulseurs électrifiés où les condensateurs, les inductances et les capteurs cohabitent dans des espaces étroits et partagent des budgets thermiques. Les acteurs de niche plus petits exploitent les espaces blancs en se concentrant sur les applications en environnements extrêmes et de défense ; la coentreprise à base d'oxyde de graphène de CAP-XX vise à augmenter la densité de puissance au-delà des chimies au carbone activé des acteurs établis.

Les pressions du côté de l'offre autour des matières premières de tantale et de titanate de baryum mettent en avant la stratégie des matières premières comme compétence fondamentale. Les entreprises investissent dans le recyclage en boucle fermée et des systèmes diélectriques alternatifs tels que l'oxyde de niobium pour se protéger des chocs de prix des minerais. La pression réglementaire parallèle pour éliminer les PFAS pousse les fournisseurs de condensateurs à film vers des programmes de R&D accélérés qui favorisent le polypropylène et de nouveaux polymères sans fluor. Collectivement, ces dynamiques suggèrent un secteur en transition contrôlée, avec des acteurs établis défendant les économies d'échelle tandis que les challengers ciblent des niches adjacentes, garantissant que le marché des condensateurs conserve une tension concurrentielle modérée sur l'horizon de prévision.

Leaders du secteur des condensateurs

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

KYOCERA AVX Components Corp.

KEMET (Yageo Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : TDK a dévoilé des MLCC de qualité automobile 100 V, 10 µF en boîtiers 3225, permettant des réductions du nombre de composants dans les sous-systèmes à 48 V.

- Avril 2025 : NICHICON a introduit la série PCY de condensateurs en aluminium à polymère conducteur pour les applications industrielles et automobiles exigeant un ESR plus faible.

- Mars 2025 : Kyocera AVX a lancé le premier MLCC 0402 à atteindre une capacitance de 47 µF, faisant progresser les économies d'espace sur les cartes dans les cartes accélératrices d'intelligence artificielle.

- Janvier 2025 : Murata Manufacturing et QuantumScape ont conclu une collaboration pour produire en masse des films céramiques pour batteries à l'état solide, élargissant les sources de revenus de Murata au-delà des MLCC traditionnels.

Portée du rapport mondial sur le marché des condensateurs

Un condensateur est un composant ou dispositif électronique passif capable de stocker de l'énergie sous forme de charge électrique. Il est constitué de deux conducteurs en proche proximité et isolés l'un de l'autre.

Le marché des condensateurs est segmenté par type (condensateurs céramiques, condensateurs au tantale, condensateurs électrolytiques en aluminium, condensateurs à film papier et plastique, supercondensateurs/EDLC), par secteur d'utilisation final (automobile, industriel, aérospatiale et défense, énergie, communications/serveurs/stockage de données, électronique grand public, médical) et par géographie (Amériques, Europe, Moyen-Orient et Afrique, Asie-Pacifique (hors Japon et Corée du Sud), Japon et Corée du Sud). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Condensateurs céramiques |

| Condensateurs au tantale |

| Condensateurs électrolytiques en aluminium |

| Condensateurs à film (papier et plastique) |

| Super-/ultracondensateurs |

| Basse tension (≤100 V) |

| Moyenne tension (100 V–1 kV) |

| Haute tension (au-dessus de 1 kV) |

| Montage en surface |

| Traversant |

| Automobile |

| Industriel |

| Énergie et électricité |

| Communications / Serveurs / Stockage de données |

| Électronique grand public |

| Aérospatiale et défense |

| Dispositifs médicaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Condensateurs céramiques | ||

| Condensateurs au tantale | |||

| Condensateurs électrolytiques en aluminium | |||

| Condensateurs à film (papier et plastique) | |||

| Super-/ultracondensateurs | |||

| Par plage de tension | Basse tension (≤100 V) | ||

| Moyenne tension (100 V–1 kV) | |||

| Haute tension (au-dessus de 1 kV) | |||

| Par style de montage | Montage en surface | ||

| Traversant | |||

| Par secteur d'utilisation final | Automobile | ||

| Industriel | |||

| Énergie et électricité | |||

| Communications / Serveurs / Stockage de données | |||

| Électronique grand public | |||

| Aérospatiale et défense | |||

| Dispositifs médicaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale du marché des condensateurs en 2026 ?

La taille du marché des condensateurs est de 28,26 milliards USD en 2026.

Quel type de condensateur mène en termes de part des revenus ?

Les condensateurs céramiques détiennent 41,92 % des revenus de 2025, maintenant la plus grande part.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord enregistre le CAGR régional le plus élevé à 7,29 % en raison des investissements dans l'infrastructure des véhicules électriques et des centres de données.

À quelle vitesse les supercondensateurs se développent-ils ?

Les super-/ultracondensateurs affichent un CAGR de 7,38 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide.

Dernière mise à jour de la page le: