Taille et parts du marché des filtres à fournaise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.61 Milliards de dollars |

| Taille du Marché (2031) | 10.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

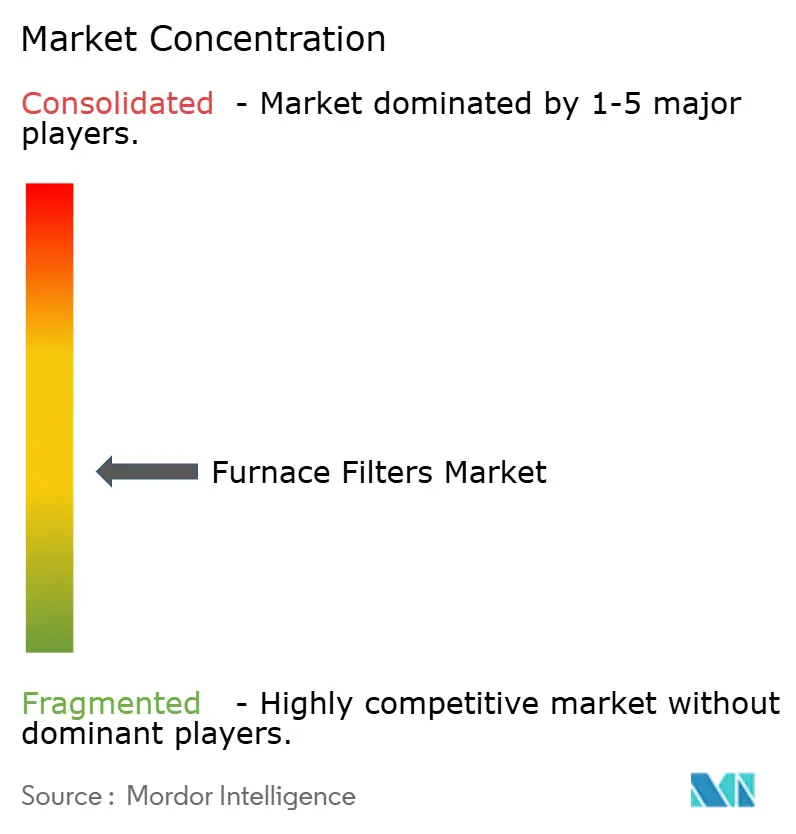

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres à fournaise par Mordor Intelligence

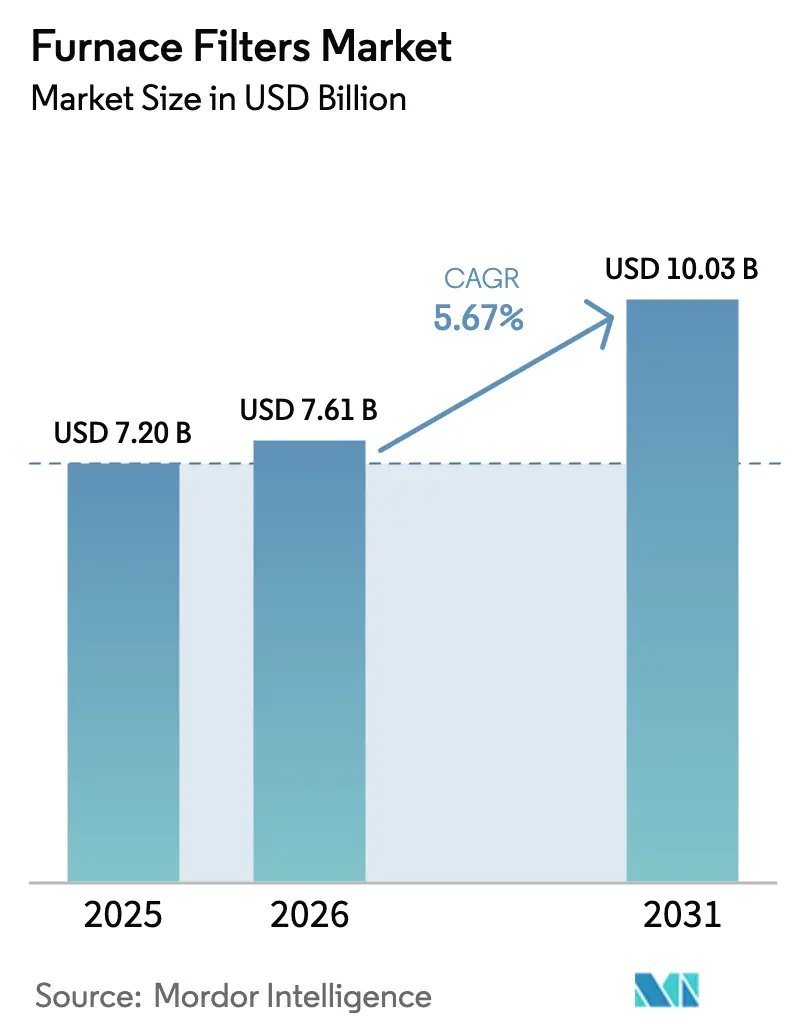

La taille du marché des filtres à fournaise était évaluée à 7,2 milliards USD en 2025 et devrait progresser de 7,61 milliards USD en 2026 pour atteindre 10,03 milliards USD d'ici 2031, à un TCAC de 5,67 % durant la période de prévision (2026-2031). Le renforcement des réglementations relatives à la qualité de l'air intérieur (QAI), le rapide passage aux normes MERV 13 et plus, ainsi que les programmes d'électrification par pompe à chaleur ancrent cette expansion. La demande de produits augmente également en raison des épisodes de fumée d'incendies de forêt qui raccourcissent les cycles de remplacement, tandis que les modèles d'abonnement au commerce électronique approfondissent l'engagement des consommateurs. Du côté de l'offre, l'innovation en matière de media synthétique soutient une efficacité accrue à une perte de charge réduite, mais la volatilité des prix des intrants à base de pétrole comprime les marges. Par ailleurs, la consolidation s'accélère, les grands acteurs du secteur CVCA intégrant des spécialistes des filtres afin de sécuriser la technologie, la distribution et les flux de revenus récurrents.

Points clés du rapport

- Par type de fournaise, les fournaises à gaz étaient en tête avec 45,38 % de la part du marché des filtres à fournaise en 2025 ; les systèmes à pompe à chaleur/hybrides devraient afficher le TCAC le plus rapide, soit 8,05 %, d'ici 2031.

- Par indice MERV, les media MERV 5-8 ont capté 37,92 % de la taille du marché des filtres à fournaise en 2025, tandis que le segment MERV 13-16 et HEPA devrait progresser à un TCAC de 9,42 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles détenaient 56,65 % des revenus en 2025 ; les installations industrielles se développent à un TCAC de 7,28 % jusqu'en 2031.

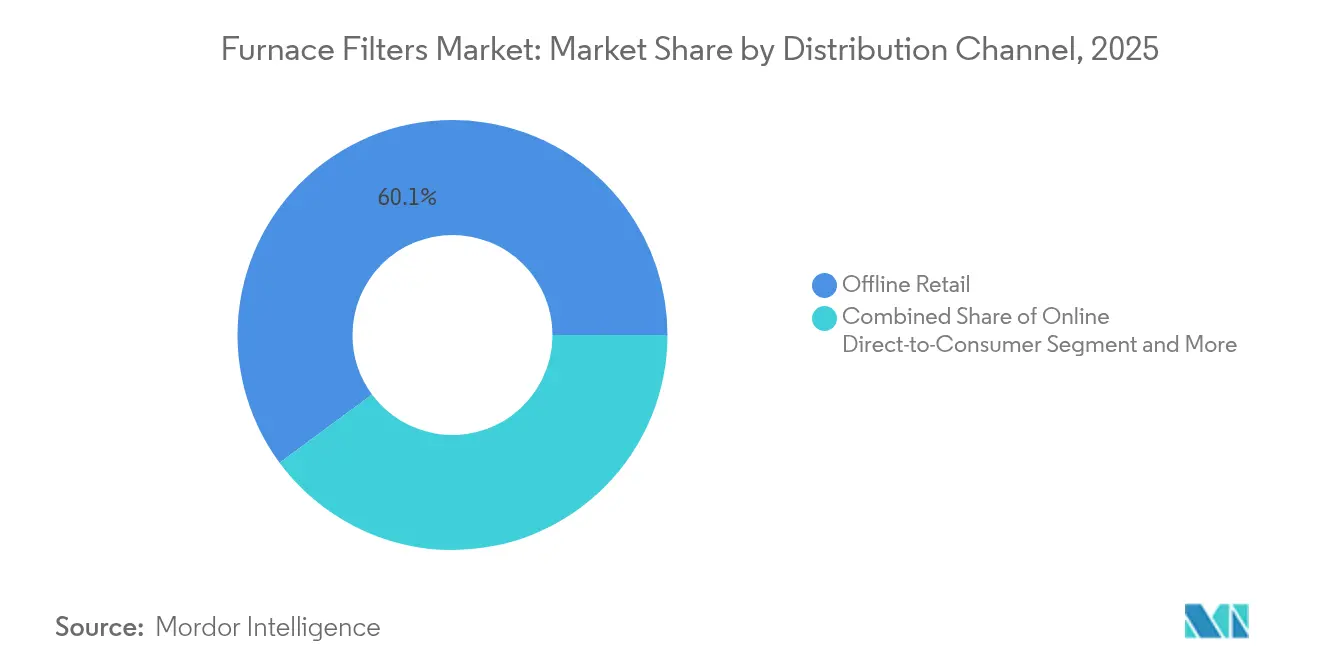

- Par canal de distribution, le commerce de détail hors ligne représentait 60,12 % de la taille du marché des filtres à fournaise en 2025 ; les services d'abonnement enregistrent le TCAC le plus élevé, soit 9,55 %, d'ici 2031.

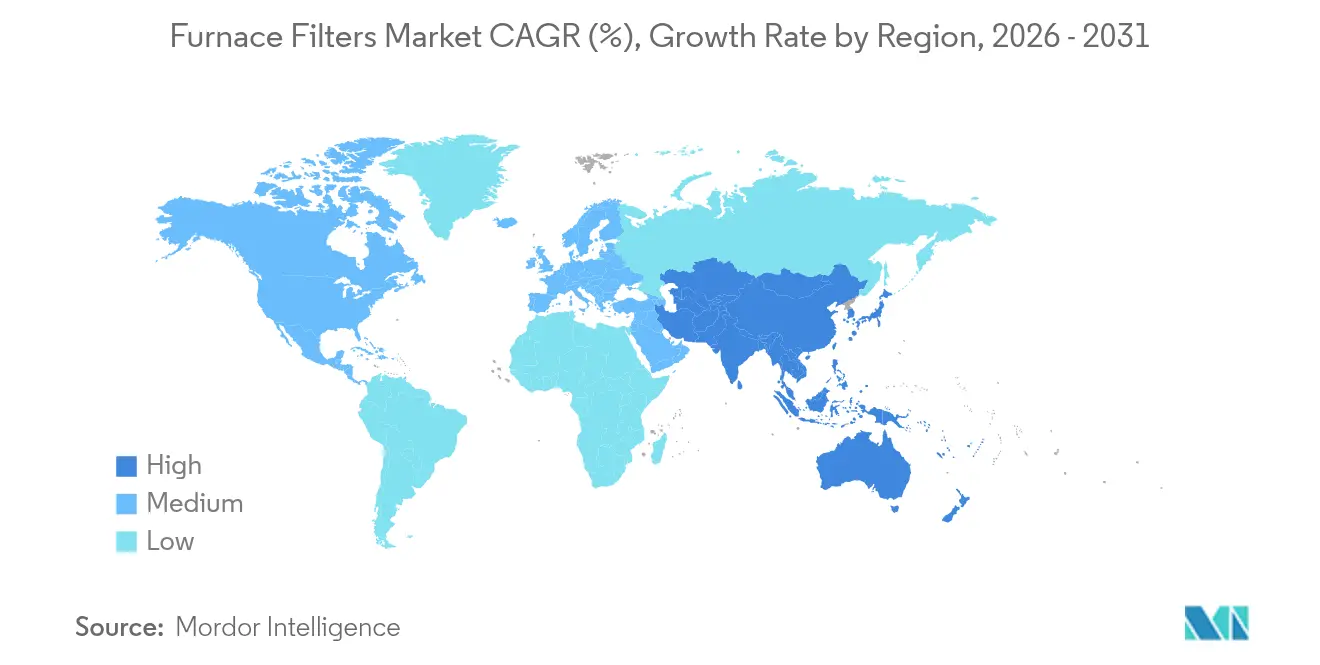

- Par région, l'Amérique du Nord a contribué à hauteur de 36,72 % des revenus de 2025 ; l'Asie-Pacifique progresse à un TCAC de 7,74 % jusqu'en 2031.

- Honeywell, 3M (Filtrete) et Nordic Pure ont collectivement dominé une part à deux chiffres faibles des ventes mondiales en 2024, soulignant un paysage concurrentiel modérément fragmenté.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des filtres à fournaise

Analyse d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Attention croissante portée à la qualité de l'air intérieur (QAI) | 1.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Essor des rénovations CVCA à haute efficacité énergétique | 1.2% | Amérique du Nord et UE au cœur, retombées vers l'APAC | Moyen terme (2-4 ans) |

| Mandats QAI et MERV plus stricts dans les codes du bâtiment | 1.5% | Amérique du Nord et UE, émergents en APAC | Long terme (≥ 4 ans) |

| Conversions à pompe à chaleur nécessitant des filtres de qualité supérieure | 0.9% | Mondial, mené par l'Amérique du Nord et la Chine | Long terme (≥ 4 ans) |

| Épisodes de fumée d'incendies de forêt stimulant la fréquence de remplacement | 0.6% | Côte Ouest de l'Amérique du Nord, Australie, Europe du Sud | Court terme (≤ 2 ans) |

| Services d'abonnement au commerce électronique de filtres stimulant les volumes | 0.4% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Attention croissante portée à la qualité de l'air intérieur (QAI)

La norme ASHRAE 241 a formalisé des critères de contrôle des agents pathogènes qui obligent les bâtiments commerciaux à installer des filtres MERV 13 et plus, capables d'éliminer près de 90 % des particules submicroniques.[1]David Krause, « ASHRAE publie la norme 241 pour l'atténuation des agents pathogènes », lumalier.com Les établissements de santé américains suivent déjà les directives de l'OSHA qui prescrivent un indice MERV 13 ou supérieur, une exigence qui influence désormais les acheteurs résidentiels qui associent de plus en plus la filtration à la santé respiratoire. Les épisodes de fumée d'incendies de forêt dans l'ouest des États-Unis démontrent en outre les limites des produits MERV 8 d'ancienne génération, entraînant des cycles de mise à niveau rapides.[2]Note technique d'O'Connor Company, « Efficacité de filtration MERV 13 vs. MERV 8 », ocp.com La production pharmaceutique en Inde et en Chine alimente également la demande en media haute efficacité répondant aux seuils des salles blanches. À mesure que la sensibilisation à la QAI progresse, les propriétaires de bâtiments considèrent les filtres premium moins comme des achats discrétionnaires et davantage comme des outils d'atténuation des risques.

Essor des rénovations CVCA à haute efficacité énergétique

Les incitations fédérales et étatiques à la décarbonation encouragent les propriétaires à remplacer les unités packagées vétustes par des systèmes à débit de réfrigérant variable et des pompes à chaleur. Ces rénovations spécifient des filtres à media profond de 4 pouces qui maintiennent les performances MERV 13 sans perte de charge excessive. Les réglementations du Massachusetts exigent désormais un taux de récupération enthalpique de 70 % dans les systèmes de ventilation, ce qui stimule indirectement la demande en filtres à faible résistance protégeant les gains énergétiques.[3]Bulletin technique Systemair, « Récupération enthalpique et sélection des filtres », systemair.com À mesure que les bâtiments plus anciens s'alignent sur les nouveaux codes énergétiques, les entrepreneurs intègrent des filtres premium dans des kits de mise à niveau éligibles aux remises, générant des revenus de traction pluriannuels pour les fournisseurs de filtres.

Mandats QAI et MERV plus stricts dans les codes du bâtiment

Le code du bâtiment de la Californie oblige tous les espaces à ventilation mécanique à utiliser un filtre MERV 13 minimum et à garantir zéro contournement grâce à des châssis étanches, ce qui accroît les contraintes de conformité. Des directives similaires apparaissent dans l'Union européenne où les certifications LEED et BREEAM valorisent les performances de filtration. La transition de la Suède des châssis en plastique aux châssis en acier illustre l'attention des régulateurs aux déchets liés au cycle de vie, conférant un avantage concurrentiel aux marques établies disposant de produits certifiés. À mesure que les entreprises multinationales harmonisent leurs normes d'installation à l'échelle mondiale, les filtres à haute efficacité deviennent des spécifications de base même dans les juridictions sans mandats formels.

Conversions à pompe à chaleur nécessitant des filtres de qualité supérieure

Les pompes à chaleur font circuler de plus grands volumes d'air tout au long de l'année, les rendant sensibles aux restrictions de débit d'air. Les fabricants prescrivent donc des filtres synthétiques plissés de 4 ou 5 pouces qui retiennent davantage de poussière à une efficacité MERV 13 qu'un media en fibre de verre mince. La Chine, qui produit un quart des pompes à chaleur mondiales, fixe des exigences de filtration qui résonnent à l'échelle mondiale au fur et à mesure que les marques à l'exportation standardisent ces spécifications. Les politiques d'électrification en Californie et dans l'Union européenne accélèrent l'adoption des pompes à chaleur, raccourcissant les intervalles de remplacement et stimulant les ventes de consommables.

Analyse d'impact des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût élevé de maintenance sur le cycle de vie | -0.8% | Mondial, particulièrement sur les marchés résidentiels sensibles aux prix | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (media synthétique) | -0.6% | Fabrication mondiale, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des mini-splits (CVCA sans filtre) | -0.4% | APAC au cœur, expansion vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Pression en faveur de la durabilité contre les filtres jetables | -0.3% | UE et Amérique du Nord, émergents en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de maintenance sur le cycle de vie

Les filtres MERV 13 coûtent environ trois à quatre fois plus cher que les options en fibre de verre et se chargent plus rapidement, portant les dépenses de remplacement annuelles des ménages au-delà de 200 USD. Dans les tours commerciales équipées de nombreux traitement d'air, les coûts d'approvisionnement en filtres et les honoraires de main-d'œuvre atteignent plusieurs milliers de dollars par an. Une consommation d'énergie plus élevée — 15 à 20 % de puissance de ventilateur supplémentaire à débit d'air comparable — gonfle davantage les budgets d'exploitation. Si les plateformes d'abonnement lissent les paiements mensuels, le coût total dépasse souvent celui des canaux de vente au détail, limitant les taux de mise à niveau dans les économies émergentes où la préservation du capital prime sur les priorités de QAI.

Volatilité des prix des matières premières (media synthétique)

Les prix du polypropylène et du polyester fluctuent de 30 à 40 % d'une année sur l'autre, au gré des variations des cours du pétrole brut et des coûts de fret. La forte concentration de la production de melt-blown en Chine amplifie l'exposition aux interruptions régionales. Les droits de douane américains sur certaines importations aggravent l'imprévisibilité, tandis que les coûts des châssis en acier et en aluminium augmentent parallèlement à la demande mondiale dans la construction. Les fabricants de filtres plus petits, qui ne disposent pas de programmes de couverture, voient leur marge se comprimer lorsque l'inflation des matières premières dépasse les hausses de prix, freinant l'innovation produit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fournaise : la domination du gaz face au défi des pompes à chaleur

Les fournaises à gaz représentaient 45,38 % du marché des filtres à fournaise en 2025, soutenues par un vaste parc installé dans les foyers nord-américains. En revanche, la taille du marché des filtres à fournaise liée aux pompes à chaleur ou aux systèmes hybrides devrait croître à un TCAC de 8,05 %, reflétant des incitations à l'électrification qui réduisent les écarts de coût d'exploitation. Les fournaises à pétrole ne subsistent que dans les zones géographiques dépourvues de réseau de gaz naturel, tandis que les unités à résistance électrique occupent de petites niches.

Le fonctionnement des pompes à chaleur tout au long de l'année impose un media MERV 13 plus profond pour éviter les pénalités de débit d'air, augmentant le revenu unitaire par installation. Les modèles à gaz conservent des filtres plissés standard d'un pouce, mais la convergence réglementaire rehaussera progressivement leurs exigences d'efficacité. À mesure que l'EPA supprime progressivement le R-410A, les entrepreneurs insistent sur la propreté des systèmes, renforçant la demande en filtres premium qui capturent les débris d'installation et protègent les compresseurs.

Note: Les parts de segment de chaque segment individuel sont disponibles à l'achat du rapport

Par indice MERV : la pression réglementaire élève les normes de performance

Avec une part de 37,92 % en 2025, les filtres MERV 5-8 restent courants dans les contextes résidentiels à faible risque ; cependant, la taille du marché des filtres à fournaise pour les produits MERV 13-16 et HEPA progresse à un TCAC de 9,42 % jusqu'en 2031. Les épisodes de fumée et les messages de santé de l'ère pandémique font des indices plus élevés le choix par défaut pour les nouvelles constructions.

Les régions sujettes aux incendies de forêt adoptent des media spéciaux conçus pour maintenir leur efficacité malgré une charge extrême en particules. Les clients des secteurs de la santé et de la fabrication propre fixent leurs critères d'achat à MERV 13, un seuil qui s'infiltre désormais dans les offres au détail. Les options intermédiaires MERV 9-12 servent les utilisateurs soucieux des coûts qui montent en gamme progressivement, bien que le durcissement des politiques pourrait comprimer cette catégorie transitionnelle.

Par utilisateur final : la croissance industrielle dépasse la demande résidentielle

Les acheteurs résidentiels représentaient 56,65 % des revenus en 2025, mais la consommation industrielle progresse plus rapidement à un TCAC de 7,28 % alors que les usines pharmaceutiques, de semiconducteurs et de transformation alimentaire renforcent leurs contrôles de contamination. La part du marché des filtres à fournaise pour les bâtiments institutionnels et commerciaux progresse également à mesure que la conformité à l'ASHRAE 241 devient une clause standard des baux.

Les usines déploient des capteurs de pression différentielle pour déclencher les changements de filtres, créant des calendriers de réapprovisionnement prévisibles et favorisant les programmes de gestion des stocks par les fournisseurs. La demande résidentielle se tourne vers les livraisons par abonnement qui rappellent aux ménages de remplacer les filtres à temps, réduisant le gaspillage énergétique des systèmes CVCA et les défaillances prématurées des ventilateurs.

Par canal de distribution : la transformation numérique s'accélère

Les chaînes de bricolage hors ligne et les grossistes CVCA ont encore écoulé 60,12 % des unités en 2025, mais le commerce électronique gagne du terrain grâce à des outils de dimensionnement détaillés et à la livraison le jour même. Les portails d'abonnement affichent un TCAC de 9,55 %, le plus élevé parmi les canaux, car les propriétaires adoptent le réapprovisionnement « configurer et oublier » qui arrive avant que les filtres ne se bouchent.

Les portails des entrepreneurs regroupent les filtres avec des nettoyants pour serpentins et des thermostats à des tarifs négociés, renforçant la pertinence de la vente en gros. Les marques en vente directe aux consommateurs se différencient grâce à du contenu éducatif et à des explications sur les indices MERV, incitant les acheteurs vers des gammes premium et augmentant la valeur moyenne des commandes.

Note: Les parts de segment de chaque segment individuel sont disponibles à l'achat du rapport

Par media filtrant : l'innovation synthétique stimule les performances

Les fabricants privilégient les media synthétiques plissés pour leur capacité supérieure à retenir la poussière et leur résistance bactérienne. La fibre de verre conserve une place là où la sensibilité aux prix prime sur les performances, notamment dans les logements locatifs. Les filtres électrostatiques lavables séduisent les acheteurs soucieux de l'environnement malgré un coût initial plus élevé.

Des innovations telles que le châssis sans métal de 3M réduisent les déchets en décharge de 3,5 millions de livres par an tout en maintenant la rigidité. Les revêtements de nanofibres de MANN+HUMMEL améliorent l'efficacité de capture à une perte de charge réduite, mais restent tarifés en gamme premium. La recherche sur les media biodégradables à base de protéines laisse entrevoir de futures percées en matière d'élimination qui pourraient redéfinir les protocoles de fin de vie.

Analyse géographique

L'Amérique du Nord a généré 36,72 % des revenus mondiaux en 2025, portée par des codes énergétiques stricts qui exigent des filtres MERV 13 dans les nouvelles constructions et les grandes rénovations. La fumée des incendies de forêt en Californie, en Oregon et en Colombie-Britannique raccourcit les cycles de remplacement et augmente les volumes unitaires. La région est également pionnière dans l'adoption des abonnements, avec des marques comme FilterBuy qui dominent les programmes de livraison automatisée.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 7,74 % jusqu'en 2031. Le marché CVCA indien tend vers 30 milliards USD d'ici 2030, créant une demande aval substantielle pour les fournisseurs de filtres alignés sur le régime des incitations liées à la production. La Chine, qui contrôle plus d'un quart des ventes mondiales de pompes à chaleur, fixe des normes de filtration qui se répercutent dans le monde entier. Le Japon et la Corée du Sud imposent des limites de QAI strictes dans les immeubles de grande hauteur urbains denses, cimentant l'adoption du MERV 13 et plus.

L'Europe enregistre des gains réguliers grâce aux directives énergétiques du Pacte vert et à l'escalade des droits carbone. Le mandat suédois sur les châssis en acier signale l'impulsion plus large du bloc en faveur des matériaux recyclables, tandis que l'Allemagne avance des programmes de subvention pour les rénovations à pompe à chaleur. Le Moyen-Orient et l'Afrique commencent à apparaître sur les radars des fournisseurs alors que la Vision 2030 de l'Arabie saoudite finance des projets de construction à grande échelle nécessitant des systèmes CVCA avancés.

Paysage concurrentiel

Le marché des filtres à fournaise présente une fragmentation modérée ; les dix premiers fournisseurs détiennent bien moins de la moitié des ventes mondiales. Les acquisitions stratégiques s'accélèrent à mesure que les équipementiers cherchent à s'intégrer verticalement : le rachat de Flanders Holdings par Daikin pour 430 millions USD a renforcé son portefeuille de gamme industrielle, et le mouvement de Rheem pour l'activité CVCA de Fujitsu élargit son parc installé. L'intérêt des fonds de capital-investissement augmente, attirés par le modèle de remplacement récurrent du secteur et les vents porteurs réglementaires.

La différenciation technologique s'intensifie autour des filtres intelligents qui alertent les utilisateurs sur les seuils de pression. Le châssis rechargeable de 3M promet une durée de vie de 20 ans, réduisant considérablement les déchets et le coût récurrent du châssis. Metalmark s'attaque à la fumée des incendies de forêt avec le premier filtre MERV 13 conçu spécifiquement et validé pour les environnements extrêmes de PM2,5.

Le commerce par abonnement est devenu un champ de bataille concurrentiel. Nordic Pure s'appuie sur l'éducation directe des clients, tandis que Honeywell expérimente des thermostats intelligents groupés avec des fonctionnalités de réapprovisionnement en filtres. Des innovateurs plus petits ciblent les défis de débit d'air des pompes à chaleur et les niches de media biodégradables, contraignant les acteurs en place à accélérer leur recherche et développement et leurs engagements en matière de durabilité.

Leaders du secteur des filtres à fournaise

Honeywell

3M Company

MANN+HUMMEL GmbH

Lennox International Inc.

AprilAire LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'unité Purification et filtration de Solventum pour 4,1 milliards USD, élargissant son empreinte dans la filtration pour le biotraitement.

- Février 2025 : Filtration Technology Corporation a ajouté 55 000 pieds carrés de capacité, lançant la gamme de cartouches Invicta destinée aux projets CVCA à haute efficacité énergétique.

- Janvier 2025 : Metalmark a présenté le filtre à air Sierra™, le premier filtre MERV 13 optimisé pour l'atténuation de la fumée des incendies de forêt.

- Janvier 2025 : La société mère de Rheem a entrepris d'acquérir les actifs CVCA de Fujitsu pour 1,6 milliard USD, élargissant les spécifications système qui influencent les exigences en matière de filtres.

Portée du rapport sur le marché mondial des filtres à fournaise

Les filtres à fournaise filtrent l'air en capturant les polluants atmosphériques, tels que les allergènes, les squames d'animaux domestiques, la poussière, le smog et même les spores de moisissures. Ils protègent également le ventilateur de soufflerie de toute la poussière aspirée par le conduit de retour.

Le marché des filtres à fournaise est segmenté par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (en USD) pour tous les segments ci-dessus.

| Gaz |

| Pétrole |

| Résistance électrique |

| Pompe à chaleur / Hybride |

| MERV 1-4 |

| MERV 5-8 |

| MERV 9-12 |

| MERV 13-16 et HEPA |

| Résidentiel |

| Commercial |

| Industriel |

| Commerce de détail hors ligne (magasins de bricolage, grossistes CVCA) |

| Vente directe au consommateur en ligne |

| Services d'abonnement |

| Fibre de verre |

| Synthétique plissé |

| Électrostatique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de fournaise | Gaz | ||

| Pétrole | |||

| Résistance électrique | |||

| Pompe à chaleur / Hybride | |||

| Par indice MERV | MERV 1-4 | ||

| MERV 5-8 | |||

| MERV 9-12 | |||

| MERV 13-16 et HEPA | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Industriel | |||

| Par canal de distribution | Commerce de détail hors ligne (magasins de bricolage, grossistes CVCA) | ||

| Vente directe au consommateur en ligne | |||

| Services d'abonnement | |||

| Par media filtrant | Fibre de verre | ||

| Synthétique plissé | |||

| Électrostatique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des filtres à fournaise ?

Le marché est évalué à 7,61 milliards USD en 2026 et devrait atteindre 10,03 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des filtres à fournaise ?

Les pompes à chaleur/systèmes hybrides mènent la croissance avec un TCAC de 8,05 %, portés par les incitations à l'électrification et les politiques de décarbonation des bâtiments.

Quelle est la région à la croissance la plus rapide sur le marché des filtres à fournaise ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

En quoi les filtres MERV 13 diffèrent-ils des produits MERV 8 ?

Les filtres MERV 13 capturent près de 90 % des particules comprises entre 0,3 µm et 1 µm, contre environ 35 % pour les filtres MERV 8, offrant une QAI supérieure mais à un coût et une perte de charge plus élevés.

Pourquoi les services d'abonnement gagnent-ils du terrain ?

Les livraisons automatisées garantissent des remplacements dans les délais, ce qui améliore l'efficacité du CVCA et réduit les factures d'énergie, soutenant le TCAC de 9,55 % du canal.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 7,74 % jusqu'en 2031, portée par le développement du marché CVCA indien et le leadership de la Chine dans les pompes à chaleur.

Quel impact les prix des matières premières ont-ils sur les coûts des filtres ?

La volatilité des prix du polypropylène, du polyester et des métaux peut faire fluctuer les coûts des intrants de 30 à 40 %, comprimant les marges et influençant les cycles de tarification au détail.

Dernière mise à jour de la page le: