Taille et part du marché des variateurs de fréquence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

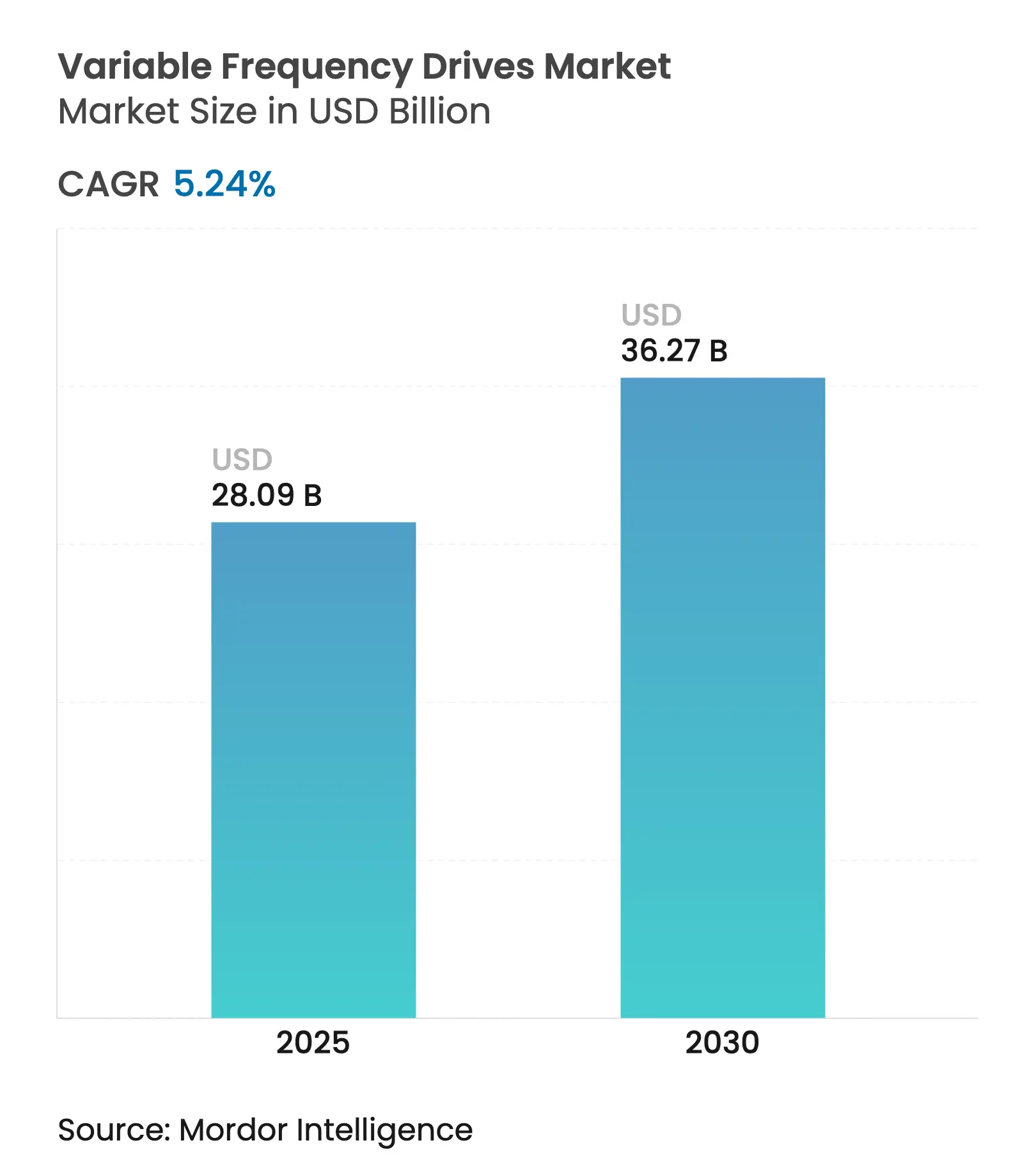

| Taille du Marché (2025) | 28.09 Milliards de dollars |

| Taille du Marché (2030) | 36.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des variateurs de fréquence par Mordor Intelligence

La taille du marché mondial des variateurs de fréquence était évaluée à 28,09 milliards USD en 2025 et devrait atteindre 36,27 milliards USD d'ici 2030, progressant à un CAGR de 5,24 %. La forte pression réglementaire en faveur de l'efficacité énergétique au niveau des moteurs, les retours sur investissement rapides générés par les économies d'énergie et la migration vers des lignes de production numérisées ont régulièrement élargi la base d'adoption. La demande est restée résiliente même lorsque les cycles de dépenses en capital se sont resserrés, car les modernisations par variateurs de fréquence offrent un soulagement immédiat des coûts d'électricité dans les usines à forte consommation d'énergie. Les projets de modernisation en moyenne tension dans les secteurs minier et métallurgique, les développements de dessalement au Moyen-Orient et les mandats d'efficacité CVC dans les bâtiments commerciaux ont collectivement élargi l'opportunité adressable. Les fournisseurs qui ont intégré Ethernet, des fonctionnalités de cybersécurité et des dispositifs de commutation en carbure de silicium dans leurs portefeuilles ont protégé leurs marges et débloqué des revenus de services. Les vents contraires liés aux pénuries de puces SiC/GaN et à la hausse des coûts de conformité aux interférences électromagnétiques ont légèrement tempéré la croissance des expéditions sans pour autant dérailler la tendance pluriannuelle d'investissement dans l'efficacité énergétique.

Principaux enseignements du rapport

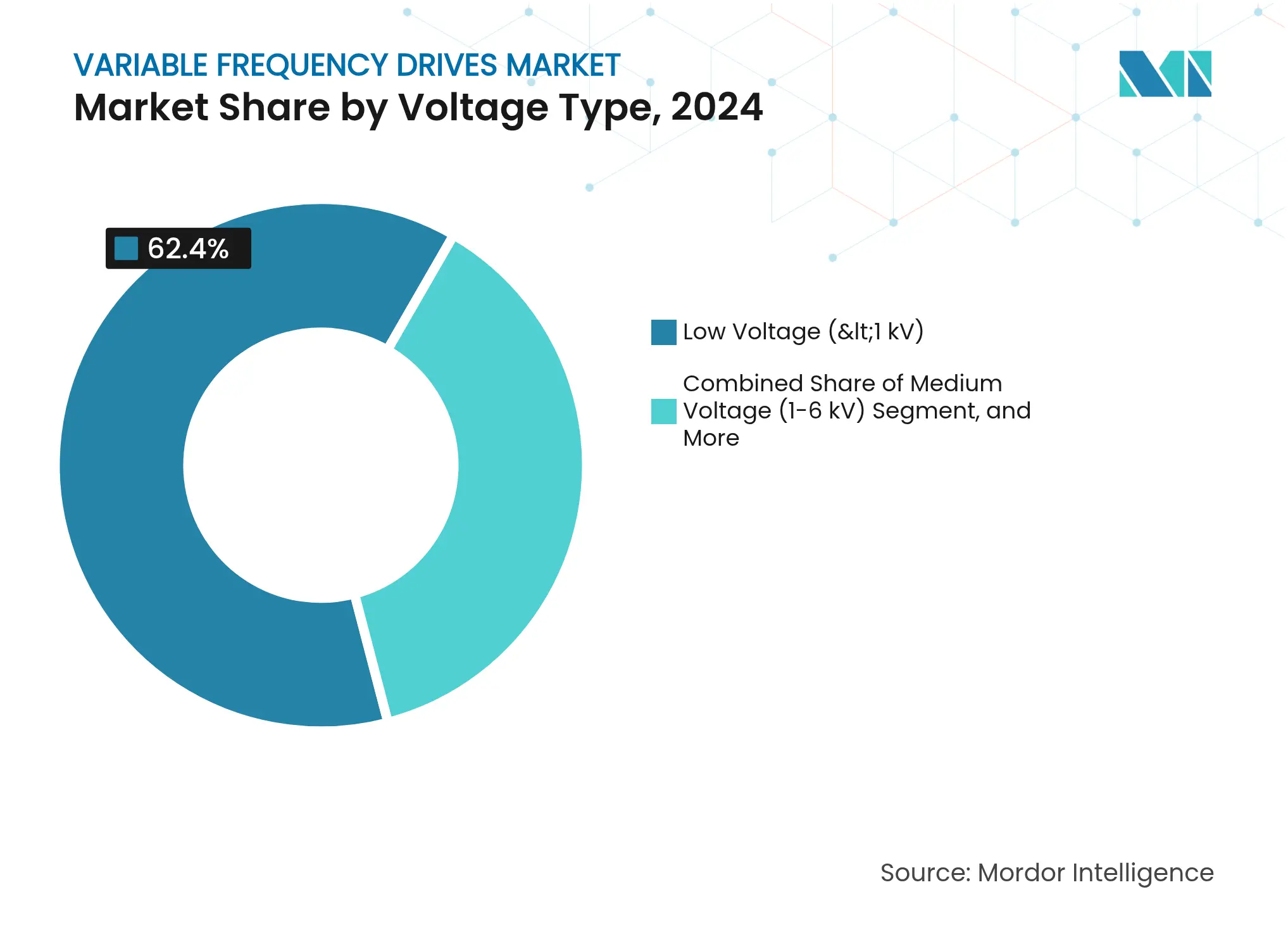

- Par type de tension, les produits basse tension détenaient 62,4 % de la part du marché des variateurs de fréquence en 2024, tandis que les unités moyenne tension devraient afficher le CAGR le plus rapide de 6,8 % jusqu'en 2030.

- Par puissance nominale, les micro-variateurs inférieurs à 20 kW représentaient 40,3 % de la taille du marché des variateurs de fréquence en 2024 et devraient se développer à un CAGR de 7,2 % jusqu'en 2030.

- Par type d'entraînement, les entraînements CA dominaient avec une part de revenus de 82,6 % en 2024 ; le segment servo/vectoriel devrait enregistrer un CAGR de 7,5 % au cours de la même période.

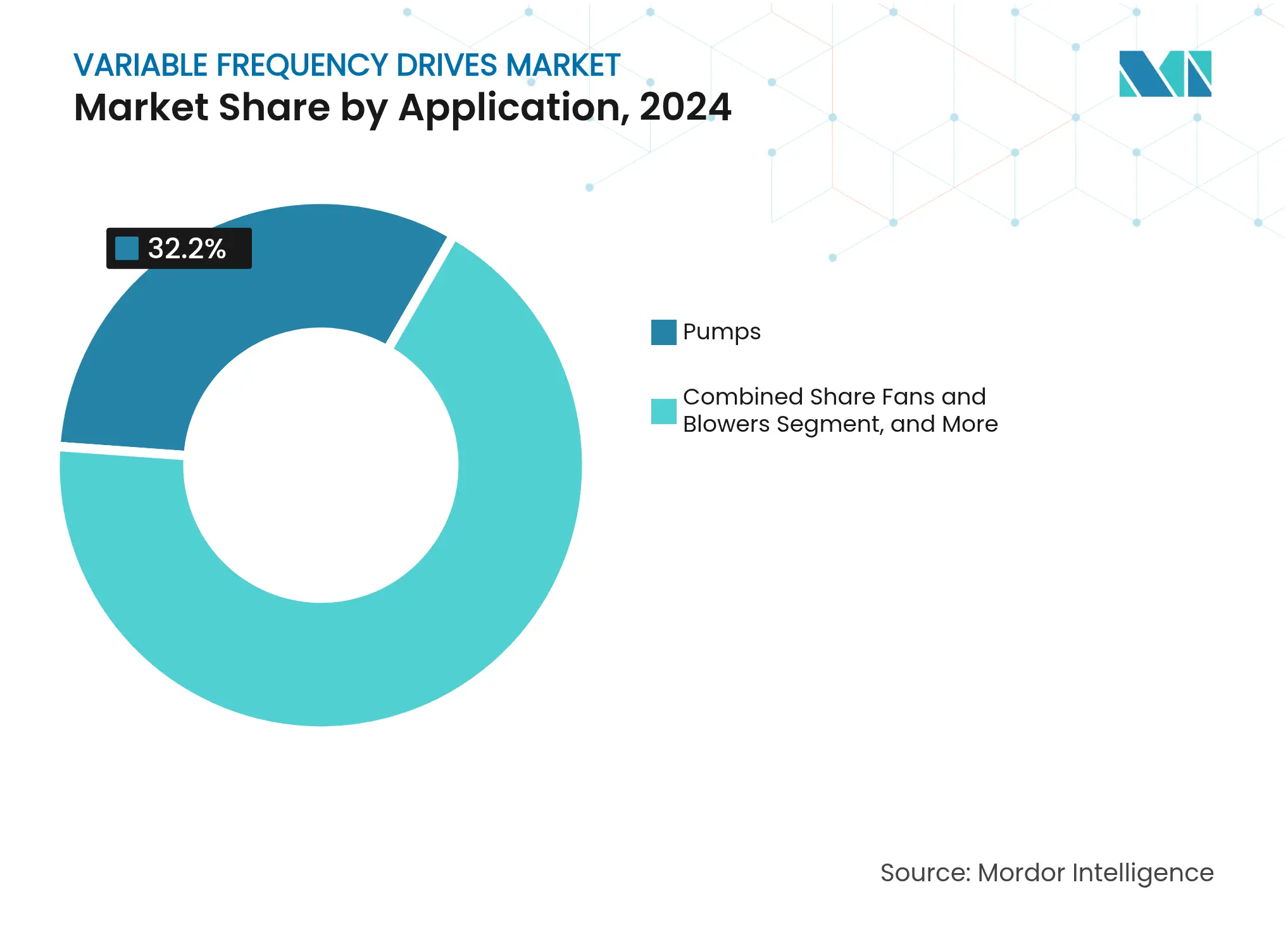

- Par application, les pompes ont capturé 32,2 % des revenus de 2024, tandis que les déploiements CVC devraient connaître la croissance la plus rapide avec un CAGR de 7,8 % jusqu'en 2030.

- Par utilisateur final, les infrastructures et bâtiments ont mené avec une part de revenus de 28,2 % en 2024, mais le traitement de l'eau et des eaux usées progresse à un CAGR de 8,6 %.

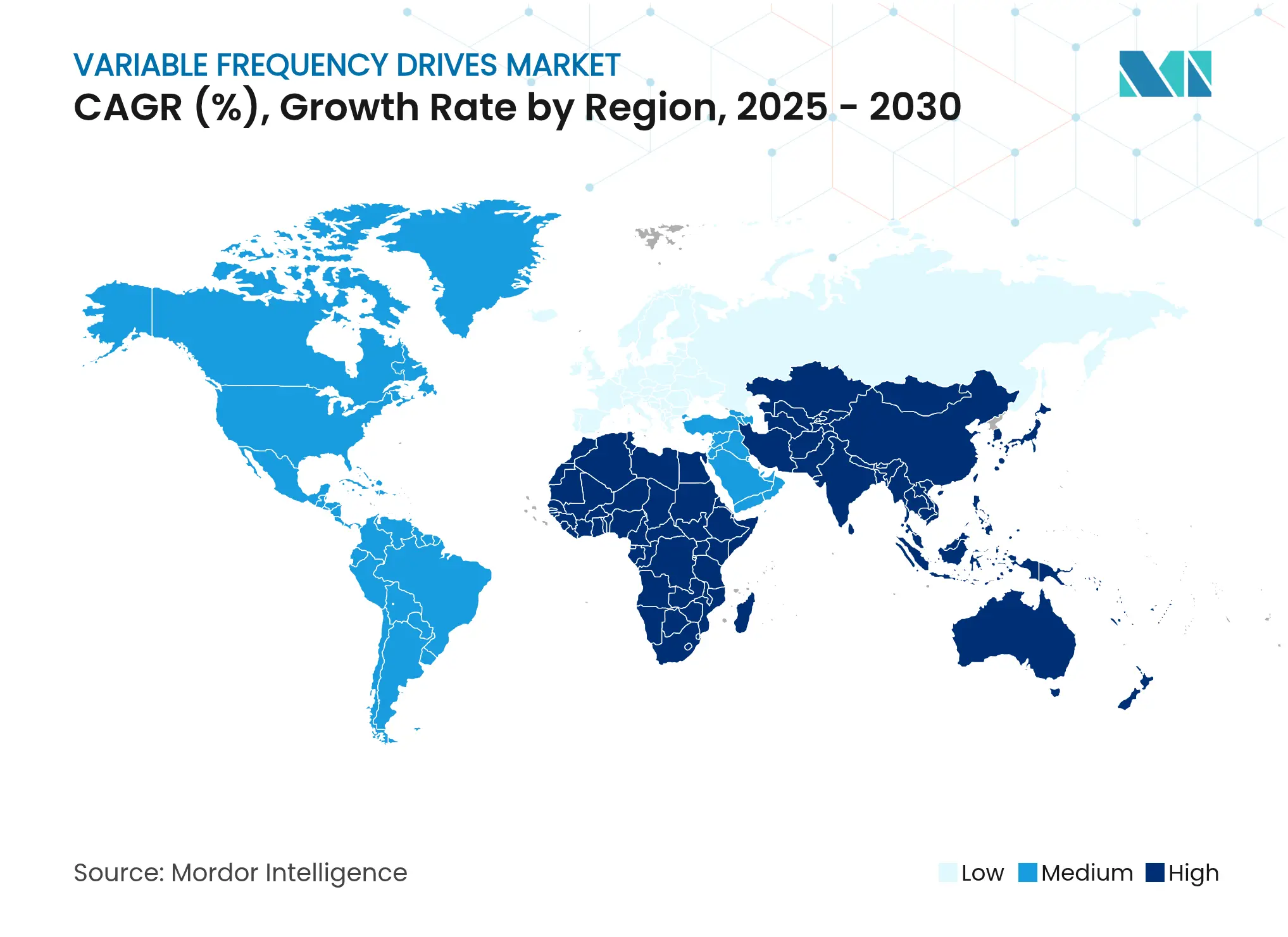

- Par région, l'Asie-Pacifique représentait 46,3 % des ventes de 2024 ; le bloc Moyen-Orient et Afrique est en bonne voie pour le CAGR le plus élevé de 7,3 % jusqu'en 2030.

Tendances et perspectives du marché mondial des variateurs de fréquence

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Usines de traitement numériques natives exigeant une optimisation énergétique au niveau des moteurs | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Règles d'efficacité à couple variable obligatoires dans les secteurs CVC et eau | +0.9% | Cœur APAC, débordement vers le MEA | Court terme (≤ 2 ans) |

| Essor des moteurs compatibles Ethernet à faible latence pour les modernisations Industrie 4.0 | +0.8% | Amérique du Nord et UE, expansion vers les pôles de fabrication APAC | Moyen terme (2 à 4 ans) |

| Développement rapide des infrastructures de dessalement et de réutilisation de l'eau (axé sur le Moyen-Orient) | +0.7% | Moyen-Orient en priorité, impact secondaire dans les régions soumises au stress hydrique | Long terme (≥ 4 ans) |

| Électrification des flottes minières souterraines | +0.5% | Régions minières mondiales, concentrées en Australie, au Chili et au Canada | Long terme (≥ 4 ans) |

| Tarifs d'électricité indexés sur l'inflation accélérant le retour sur investissement des modernisations par variateurs de fréquence | +0.6% | Mondial, avec un impact plus élevé dans les régions dépendantes des importations d'énergie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Usines de traitement numériques natives exigeant une optimisation énergétique au niveau des moteurs

Les usines conçues numériquement s'appuyaient sur des analyses prédictives intégrées dans les variateurs de fréquence modernes pour aligner la charge des moteurs sur les calendriers de production et les prix de l'électricité en temps réel. La plateforme PowerFlex 755TS de Rockwell Automation, par exemple, intégrait des analyses de périphérie et permettait de réduire les temps d'arrêt tout en diminuant la consommation d'énergie sur les lignes multi-moteurs. [1]Rockwell Automation, "Technologie VFD intelligente | Allen-Bradley," rockwellautomation.com Les installations de fabrication de semi-conducteurs et les établissements pharmaceutiques ont mené l'adoption car le rendement dépend d'un contrôle précis de la vitesse et d'une connectivité de service ininterrompue.

Règles d'efficacité à couple variable obligatoires dans les secteurs CVC et eau

La législation sur l'efficacité énergétique a rendu l'intégration des variateurs de fréquence incontournable dans les pompes et les unités de traitement d'air. La règle de 2028 du Département américain de l'Énergie sur les pompes de circulation exigeait en pratique des moteurs à commutation électronique associés à des variateurs sophistiqués. En anticipation, des équipementiers tels que Trane ont conclu des accords d'achat pluriannuels avec Danfoss pour garantir un approvisionnement en variateurs de fréquence conformes.

Essor des moteurs compatibles Ethernet à faible latence pour les modernisations Industrie 4.0

Les fabricants ont modernisé les lignes existantes avec des variateurs compatibles EtherCAT qui mettent à jour les commandes des moteurs toutes les 62 µs, permettant un mouvement synchronisé dans les cellules d'emballage à grande vitesse et de prise et dépose. La dernière version du Sinamics S210 de Siemens a ajouté la prise en charge d'EtherNet/IP, soulignant la valeur accordée à la connectivité ouverte.

Développement rapide des infrastructures de dessalement et de réutilisation de l'eau

Les méga-usines du Moyen-Orient, telles que l'installation d'osmose inverse Shuqaiq 3 en Arabie Saoudite, capable de traiter 450 000 m³/jour, ont intégré plusieurs variateurs moyenne tension pour gérer les trains de pompes à pression variable. Les boucles de récupération d'énergie exigeaient un contrôle précis du couple, poussant les fournisseurs à concevoir des armoires résistantes à la corrosion et une topologie redondante pour un fonctionnement 24 × 7.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts de conformité aux interférences électromagnétiques et harmoniques au-dessus de la classe 690 V | -0.8% | Mondial, avec un impact plus élevé dans l'UE en raison de normes plus strictes | Moyen terme (2 à 4 ans) |

| Contrainte sur les dépenses d'investissement dans les services publics des pays en développement | -0.6% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Court terme (≤ 2 ans) |

| Dépenses de renforcement de la cybersécurité retardant les cycles de renouvellement des variateurs existants | -0.4% | Secteurs industriels d'Amérique du Nord et de l'UE | Moyen terme (2 à 4 ans) |

| Pénurie persistante de puces SiC/GaN de qualité électronique de puissance | -0.7% | Mondial, avec un impact aigu sur les segments d'entraînement haute performance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de conformité aux interférences électromagnétiques et harmoniques au-dessus de 690 V

Les coûts de conformité liés aux interférences électromagnétiques et à la distorsion harmonique ont fortement augmenté après que les régulateurs ont renforcé les limites IEEE 519 pour les installations au-dessus de 690 V. Les projets moyenne tension nécessitent désormais des réacteurs surdimensionnés, des transformateurs multipulses et des câblages blindés, ajoutant des dépenses matérielles, de mise en service et d'ingénierie qui peuvent augmenter le coût d'installation des variateurs de plus de 15 %. Les petits fabricants sont touchés de manière disproportionnée car les frais généraux de conception et de certification doivent être répartis sur des volumes d'expédition plus faibles, ce qui peut décourager les nouveaux entrants et accélérer la consolidation.

Pénurie persistante de puces SiC/GaN de qualité électronique de puissance

Au niveau des composants, les pénuries persistantes de dispositifs en carbure de silicium et en nitrure de gallium ont allongé les délais de livraison des modules d'entraînement haute performance de douze à vingt-quatre semaines. Les constructeurs automobiles et les fournisseurs de centres de données hyperscale bénéficient d'allocations prioritaires, laissant les fabricants d'entraînements industriels payer des prix premium ou reconcevoir leurs produits autour de commutateurs en silicium classiques qui sacrifient l'efficacité et la vitesse de commutation. [2]OnSemi, "onsemi acquiert la technologie SiC JFET…," onsemi.com Cette contrainte ralentit l'innovation, élève le risque de stocks et complique les stratégies de tarification à long terme pour l'ensemble de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tension : la domination de la basse tension fait face à l'accélération de la moyenne tension

Les unités basse tension inférieures à 1 kV sont restées le cheval de bataille, contrôlant les convoyeurs, les mélangeurs et les ventilateurs CVC dans les petites et moyennes usines. En 2024, elles ont capturé 62,4 % des revenus, ancrant le marché des variateurs de fréquence. L'installation rentable, l'expertise abondante des intégrateurs et les catalogues fournisseurs fournis ont maintenu leur part. Parallèlement, les expansions brownfield dans les aciéries et les mines souterraines ont orienté les achats vers des solutions 1 à 6 kV, propulsant le segment moyenne tension à un CAGR de 6,8 %. Les mines passant aux réseaux 995 V ont sélectionné des variateurs spécialement conçus pour limiter les longueurs de câbles et améliorer la stabilité de tension.

La taille du marché des variateurs de fréquence pour les équipements moyenne tension devrait atteindre 10,4 milliards USD d'ici 2030, bénéficiant de l'injection d'énergie renouvelable qui renforce les exigences du code réseau en matière d'atténuation des harmoniques. Les fournisseurs ont répondu avec des armoires résistantes aux arcs et des conceptions modulaires à frontal actif qui réduisent la distorsion harmonique totale en dessous de 3 %. Les produits haute tension au-dessus de 6 kV ont servi des projets de niche de pompage hydroélectrique et de laminoirs ; leur adoption est restée limitée par des prix premium et la complexité d'installation.

Par puissance nominale : les micro-variateurs mènent la croissance dans les applications distribuées

Les micro-variateurs inférieurs à 20 kW ont affiché le CAGR le plus élevé de 7,2 % alors que les usines adoptaient le contrôle distribué, intégrant de petits moteurs dans des robots mobiles autonomes et des sous-systèmes de bâtiments intelligents. Les expéditions en volume ont augmenté parallèlement au zonage CVC riche en capteurs et aux alimentateurs de traitement alimentaire. Les modèles basse puissance (20 à 200 kW) sous-tendaient encore 40,3 % des revenus de 2024, s'avérant indispensables aux pompes centrifuges et aux ventilateurs axiaux dans les services chimiques et hydrauliques.

Les développeurs ont agrandi la capacité des dissipateurs thermiques et sont passés aux diodes SiC pour élever les limites de fonctionnement en ambiance au-delà de 60 °C, un différenciateur essentiel dans les champs solaires désertiques. La part du marché des variateurs de fréquence pour les classes haute puissance supérieures à 600 kW est restée inférieure à 5 %, mais chaque vente a généré d'importants flux de revenus après-vente grâce à des contrats de service à long terme couvrant les relais de modules de puissance et les audits de filtres harmoniques.

Par type d'entraînement : les entraînements CA maintiennent leur domination tandis que les applications servo s'accélèrent

Les entraînements à induction CA offraient un équilibre éprouvé entre robustesse et coût, détenant 82,6 % de part dans les expéditions de 2024 sur le marché des variateurs de fréquence. Les fournisseurs ont intégré l'auto-réglage et des modes d'économie d'énergie, aidant les opérateurs à réduire les pertes de fonctionnement à vide. Les produits servo et vectoriels ont enregistré un CAGR de 7,5 % car les lignes d'emballage, d'assemblage électronique et d'impression numérique exigeaient des temps de réponse inférieurs à 1 ms. La mise à jour du Sinamics S210 de Siemens a élargi la plage de puissance à 7 kW, élargissant l'éligibilité pour les machines multi-axes coordonnées.

Les ingénieurs d'application ont de plus en plus associé les entraînements servo à des moteurs linéaires et des systèmes à portique pour réaliser un positionnement sans jeu. La demande d'entraînements CC s'est stabilisée dans une activité de remplacement axée sur les sections de machines à papier existantes et les extrudeuses spécialisées. Les topologies multiniveaux ont progressé dans le stockage hydroélectrique par pompage, offrant de faibles harmoniques sans filtres externes, bien que leur prime de prix ait limité une diffusion plus large.

Par application : les pompes mènent tandis que les systèmes CVC affichent la croissance la plus forte

Les pompes représentaient 32,2 % du chiffre d'affaires de 2024, ancrant fermement le marché des variateurs de fréquence. Les incitations à l'efficacité énergétique dans les services publics d'eau municipaux favorisaient les modernisations par variateurs de fréquence qui permettaient jusqu'à 45 % d'économies d'électricité par rapport à la régulation par vanne d'étranglement. Les installations CVC représentaient cependant le segment à la croissance la plus rapide avec un CAGR de 7,8 %, aidées par des codes de construction plus stricts en Europe et des structures tarifaires croissantes qui raccourcissent les périodes de retour sur investissement. Une usine américaine de restauration a signalé près de 60 % d'économies d'énergie de refroidissement après l'installation de pompes de refroidisseur et de ventilateurs de tour contrôlés par variateurs.

Le service ventilateurs et soufflantes a progressé régulièrement alors que les équipementiers de salles blanches spécifiaient des modèles à faibles harmoniques pour protéger la production sensible de semi-conducteurs. Les applications de compresseurs et de convoyeurs ont suivi, soutenues par un micrologiciel de maintenance prédictive qui signale l'usure des roulements bien avant une défaillance catastrophique, améliorant la disponibilité dans les lignes d'embouteillage de boissons.

Par secteur d'utilisation final : les infrastructures mènent tandis que le traitement de l'eau s'accélère

Les bâtiments commerciaux, les stades et les pôles de transport ont consommé la plus grande quantité absolue de variateurs, se traduisant par une part de revenus de 28,2 % en 2024. Les programmes de remise en service ont remplacé les ventilateurs à vitesse constante par des ensembles variateurs de fréquence intelligents qui s'adaptaient automatiquement aux données d'occupation collectées par les capteurs IoT. Un élan parallèle s'est développé dans le segment eau et eaux usées, qui devrait enregistrer un CAGR de 8,6 % jusqu'en 2030 alors que les services publics font face à des factures d'énergie croissantes et à des limites de rejet plus strictes. Les variateurs ont ajusté la vitesse des pompes aux schémas de demande diurnes, réduisant les événements de débordement et divisant par deux les coûts d'aération.

Les producteurs de produits alimentaires et de boissons ont augmenté leurs dépenses en variateurs de fréquence pour satisfaire les réglementations d'hygiène qui exigent des profils d'accélération en douceur pour éviter les coups de bélier et les contraintes sur les canalisations. Pendant ce temps, les opérateurs miniers ont testé l'assistance au transport par trolley eMine d'ABB associée à des entraînements de convoyeurs sans engrenages, visant des réductions de CO₂ de 50 % d'ici 2035.

Analyse géographique

Marché des variateurs de fréquence en Amérique du Nord

L'Asie-Pacifique a maintenu son leadership avec 46,3 % des revenus de 2024, soutenue par les usines d'appareils électroménagers automatisées de Chine et les programmes d'incitation liés à la production en Inde qui encourageaient les modernisations pour l'efficacité des moteurs. Des champions locaux tels que VEICHI ont développé leurs ventes à l'exportation en intégrant des passerelles cloud pour une surveillance continue, renforçant la compétitivité-coût régionale. [3]VEICHI Electric, "Principal fabricant d'automatisation industrielle en Chine," veichi.com Les programmes de remboursement gouvernementaux et les politiques obligatoires de moteurs IE3 dans plusieurs États de l'ASEAN ont soutenu la demande de base, tandis que les usines de semi-conducteurs à Taïwan et en Corée du Sud ont accéléré les commandes d'entraînements servo.

Le Moyen-Orient et l'Afrique ont affiché les perspectives de CAGR les plus élevées à 7,3 % alors que les pipelines souverains de dessalement et l'électrification minière dans la ceinture de cuivre exigeaient des variateurs moyenne tension robustes avec une protection élevée contre les intrusions. L'étape franchie par ACCIONA avec Shuqaiq 3 a mis en évidence comment les impératifs de sécurité hydrique génèrent des contrats d'entraînements de pompes de plusieurs mégawatts. Les services publics africains, bien que contraints en capital, ont fait appel à des institutions de financement du développement pour financer des modernisations de traitement de l'eau riches en variateurs de fréquence, amplifiant les carnets de commandes régionaux.

L'Amérique du Nord et l'Europe ont affiché une croissance régulière des cycles de remplacement alors que les installations plus anciennes approchaient de leur fin de vie et que des codes d'efficacité plus stricts imposaient des modernisations. Les programmes de remboursement des services publics et les objectifs ESG des entreprises ont accéléré l'adoption, notamment là où l'escalade tarifaire s'alignait sur des objectifs de décarbonisation ambitieux. Les usines européennes de métallurgie des poudres ont opté pour des entraînements à frontal actif pour respecter les quotas harmoniques, tandis que les usines chimiques du Midwest américain ont exploité la volatilité des prix du gaz naturel en modulant la charge des moteurs avec des algorithmes prédictifs de variateurs de fréquence. Les exigences de renforcement de la cybersécurité ont prolongé les délais d'évaluation des offres, mais ont finalement élargi les revenus de services pour les fournisseurs proposant des packages de gestion des correctifs et de renouvellement des certificats de sécurité.

Paysage concurrentiel

Principales entreprises du marché des variateurs de fréquence

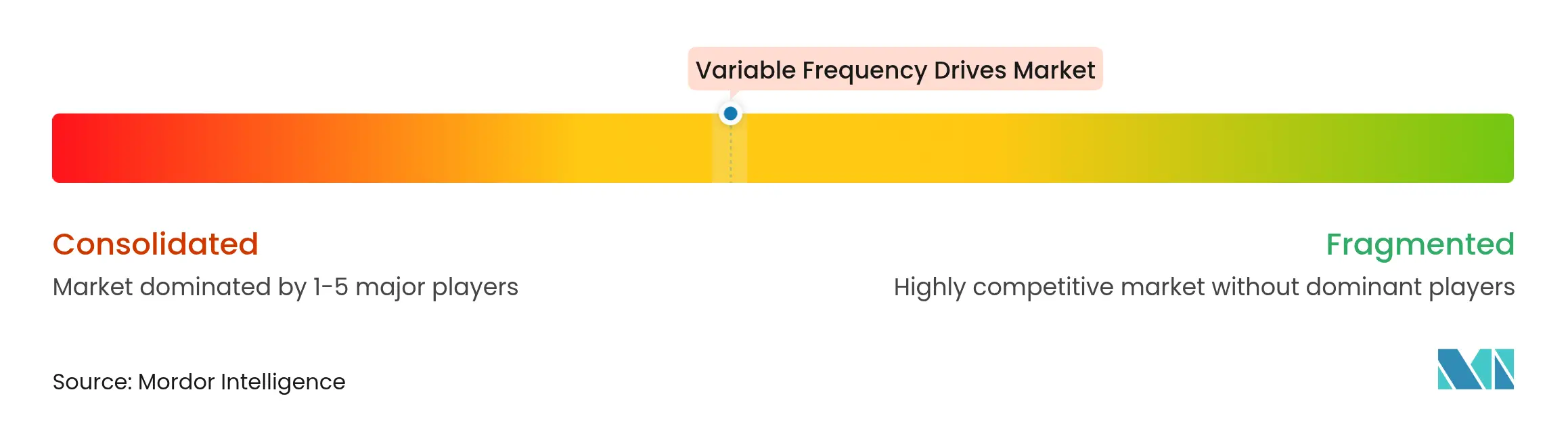

Le marché des variateurs de fréquence est resté modérément consolidé : les cinq premiers fournisseurs détenaient environ 45 % des revenus mondiaux de 2024. ABB, Siemens, Rockwell Automation, Schneider Electric et Danfoss ont préservé leur part en actualisant leurs feuilles de route technologiques en carbure de silicium et en développant des couches de services numériques. Les entrants chinois ont contesté les segments sensibles aux prix avec des micro-variateurs compacts montés sur circuit imprimé, poussant les acteurs établis à localiser leur fabrication.

Les partenariats avec les constructeurs d'équipements OEM ont modifié l'équilibre concurrentiel. L'accord exclusif de Danfoss pour badger des variateurs pour les refroidisseurs de toiture de Trane a verrouillé des volumes pluriannuels. [4]Supply House Times, "Danfoss fournira des variateurs CVC à Trane," supplyht.com Rockwell Automation a élargi sa base installée grâce au lancement du châssis 7 du PowerFlex 755TS qui intègre une capacité de 500 Hp (355 kW) dans un encombrement 75 % plus petit pour faciliter les modernisations. Siemens a signalé un réalignement de portefeuille en explorant la vente de sa division moteurs Innomotics, une transaction qui pourrait remodeler les positions concurrentielles si ABB, WEG ou Nidec procèdent à des offres.

Les lignes de course technologique se sont durcies autour des modules de puissance SiC/GaN, des analyses en temps réel et des certifications de cybersécurité. L'acquisition par OnSemi d'actifs SiC JFET a ajouté une échelle de propriété intellectuelle que les petits fabricants de variateurs peinent à reproduire. Les demandes de brevets sur le refroidissement double face et l'assemblage de modules sans fil de liaison ont laissé entrevoir de nouveaux gains d'efficacité et de fiabilité à court terme.

Leaders du secteur des variateurs de fréquence

ABB Ltd.

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Rockwell Automation lance les variateurs Allen-Bradley PowerFlex 755TS châssis 7A avec la technologie TotalFORCE. Le nouveau variateur de fréquence étend la plage de puissance jusqu'à 500 Hp (355 kW) et offre une solution de montage en armoire pour les applications à haute puissance.

- Septembre 2024 : Danfoss Inde présente les variateurs de fréquence iC2 et iC7 à Pune et Mumbai. Le variateur iC2 peut améliorer l'efficacité de 40 %, tandis que le variateur iC7 offre des solutions pour optimiser les processus du contrôle à l'emballage.

Portée du rapport mondial sur le marché des variateurs de fréquence

Un variateur de fréquence est un contrôleur de moteur qui entraîne un moteur électrique en modifiant la fréquence et la tension de son alimentation électrique. Le variateur de fréquence peut également contrôler la montée en régime et la décélération du moteur lors du démarrage ou de l'arrêt, respectivement. Bien que le variateur contrôle la tension et la fréquence de l'alimentation fournie au moteur, il est souvent désigné comme contrôle de vitesse car le résultat est un ajustement de la vitesse du moteur. Les variateurs de fréquence sont combinés avec des moteurs électriques pour surveiller la vitesse des moteurs. Le marché étudié est segmenté par types de tension tels que basse tension, moyenne et haute tension parmi divers secteurs d'utilisation final tels que les infrastructures, la transformation alimentaire, l'énergie et l'électricité, les mines et métaux, la pâte à papier et le papier dans plusieurs zones géographiques. En outre, l'impact des tendances macroéconomiques sur le marché est également couvert dans le cadre de l'étude.

Le marché des variateurs de fréquence est segmenté par type de tension (basse tension, moyenne et haute tension), secteur d'utilisation final (infrastructures, transformation alimentaire, énergie et électricité, mines et métaux, pâte à papier et papier) et géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, reste de l'Asie-Pacifique) et reste du monde). La taille du marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Basse tension (< 1 kV) |

| Moyenne tension (1-6 kV) |

| Haute tension (> 6 kV) |

| Micro (< 20) |

| Faible (20-200) |

| Moyenne (200-600) |

| Élevée (> 600) |

| Entraînements CA |

| Entraînements CC |

| Entraînements servo / vectoriels |

| Entraînements multiniveaux et matriciels |

| Pompes |

| Ventilateurs et soufflantes |

| Compresseurs |

| Convoyeurs |

| Systèmes CVC |

| Extrudeuses et mélangeurs |

| Infrastructures et bâtiments |

| Transformation alimentaire et des boissons |

| Production d'énergie et d'électricité |

| Pétrole, gaz et pétrochimie |

| Mines et métaux |

| Pâte à papier et papier |

| Eau et eaux usées |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de tension | Basse tension (< 1 kV) | ||

| Moyenne tension (1-6 kV) | |||

| Haute tension (> 6 kV) | |||

| Par puissance nominale (kW) | Micro (< 20) | ||

| Faible (20-200) | |||

| Moyenne (200-600) | |||

| Élevée (> 600) | |||

| Par type d'entraînement | Entraînements CA | ||

| Entraînements CC | |||

| Entraînements servo / vectoriels | |||

| Entraînements multiniveaux et matriciels | |||

| Par application | Pompes | ||

| Ventilateurs et soufflantes | |||

| Compresseurs | |||

| Convoyeurs | |||

| Systèmes CVC | |||

| Extrudeuses et mélangeurs | |||

| Par secteur d'utilisation final | Infrastructures et bâtiments | ||

| Transformation alimentaire et des boissons | |||

| Production d'énergie et d'électricité | |||

| Pétrole, gaz et pétrochimie | |||

| Mines et métaux | |||

| Pâte à papier et papier | |||

| Eau et eaux usées | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des variateurs de fréquence ?

La taille du marché des variateurs de fréquence devrait atteindre 27,98 milliards USD en 2025 et croître à un CAGR de 5,02 % pour atteindre 35,74 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des variateurs de fréquence ?

En 2025, la taille du marché des variateurs de fréquence devrait atteindre 27,98 milliards USD.

Qui sont les acteurs clés du marché des variateurs de fréquence ?

Eaton Corporation PLC, ABB Ltd., Crompton Greaves Ltd, Honeywell International Inc. et Rockwell Automations Inc. sont les principales entreprises opérant sur le marché des variateurs de fréquence.

Quelle est la région à la croissance la plus rapide sur le marché des variateurs de fréquence ?

L'Asie-Pacifique devrait croître au CAGR le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part du marché des variateurs de fréquence ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le marché des variateurs de fréquence.

Quelles années couvre ce marché des variateurs de fréquence et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des variateurs de fréquence était estimée à 26,58 milliards USD. Le rapport couvre la taille historique du marché des variateurs de fréquence pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des variateurs de fréquence pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: