Taille et part de marché des filtres de confidentialité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.55 Milliards de dollars |

| Taille du Marché (2031) | 2.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

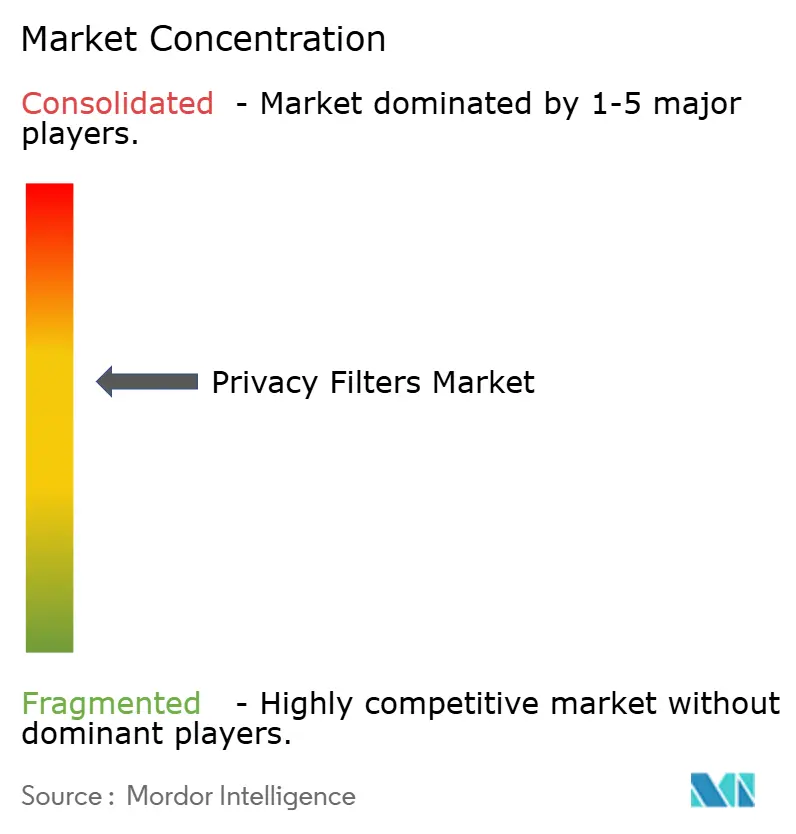

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres de confidentialité par Mordor Intelligence

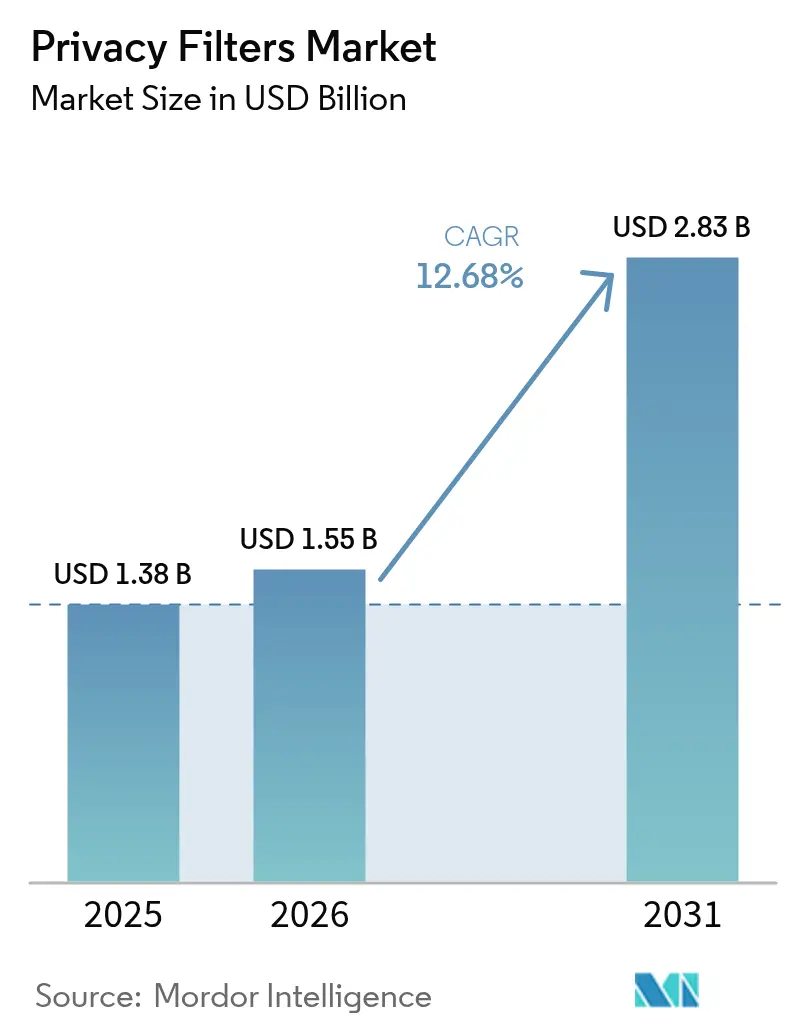

La taille du marché des filtres de confidentialité devrait croître de 1,38 milliard USD en 2025 à 1,55 milliard USD en 2026 et devrait atteindre 2,83 milliards USD d'ici 2031 à un TCAC de 12,68 % sur la période 2026-2031. La surveillance réglementaire accrue, l'adoption croissante du travail hybride et les livraisons stables d'appareils commerciaux convergent pour faire passer les filtres de confidentialité d'accessoires optionnels à des contrôles obligatoires dans les cadres de gouvernance d'entreprise. Les entreprises considèrent désormais la fuite visuelle de données comme une violation de conformité pouvant entraîner des amendes, des atteintes à la réputation et des pénalités contractuelles. Les mises à niveau des hôpitaux vers des postes de travail pour dossiers de santé électroniques, l'intérêt de la défense pour les panneaux électrochromes commutables, et les stratégies d'intégration des fabricants d'équipements d'origine (OEM) élargissent davantage le marché des filtres de confidentialité en intégrant la sécurité optique au niveau matériel. Le positionnement concurrentiel favorise les marques disposant d'une expertise propriétaire en films microlouver ou à nanostructure ; cependant, la fragmentation régionale persiste, car les places de marché en ligne permettent l'entrée d'acteurs à faible coût.

Principaux points à retenir du rapport

- Par type de produit, les filtres de confidentialité bidirectionnels ont capturé une part de marché de 49,10 % du marché des filtres de confidentialité en 2025, tandis que les solutions de confidentialité quadridirectionnelles devraient progresser à un TCAC de 13,54 % jusqu'en 2031.

- Par technologie des matériaux, les filtres à film microlouver ont capturé une part de marché de 60,73 % du marché des filtres de confidentialité en 2025, tandis que les filtres à base de nanotechnologie devraient progresser à un TCAC de 13,35 % jusqu'en 2031.

- Par taille d'appareil, la catégorie des écrans de 15 à 24 pouces représentait une part de marché de 54,20 % du marché des filtres de confidentialité en 2025, et les écrans de plus de 24 pouces devraient se développer à un TCAC de 13,28 % jusqu'en 2031.

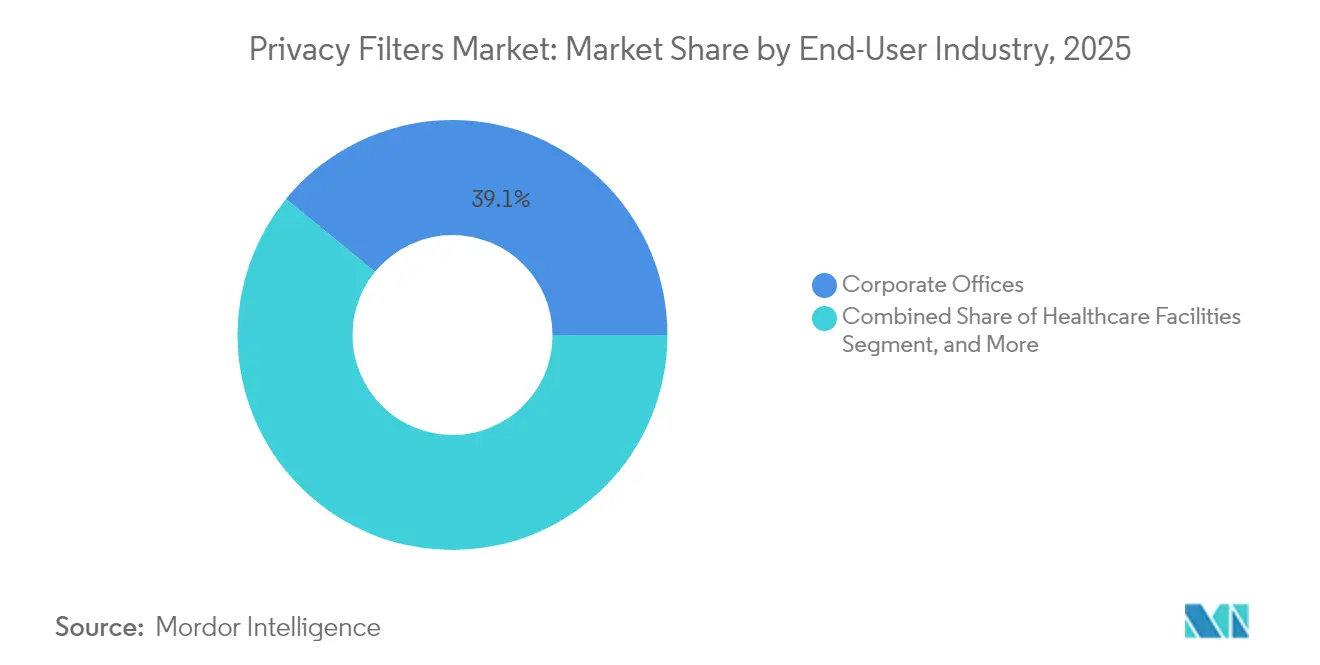

- Par secteur d'utilisateur final, les bureaux d'entreprise étaient en tête avec une part de marché de 39,10 % du marché des filtres de confidentialité en 2025, tandis que les établissements de santé devraient afficher un TCAC de 13,58 % jusqu'en 2031.

- Par canal de distribution, la vente au détail en ligne détenait une part de marché de 45,00 % du marché des filtres de confidentialité en 2025 ; cependant, l'intégration OEM directe devrait croître à un TCAC de 13,18 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé une part de marché de 33,20 % du marché des filtres de confidentialité en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 13,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des filtres de confidentialité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations croissantes en matière de protection des données dans les environnements d'entreprise | +2.8% | Mondial, avec une concentration de l'application en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Essor des tendances de travail à distance et hybride | +2.3% | Mondial, en particulier en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Augmentation des expéditions mondiales d'ordinateurs portables et de tablettes | +1.9% | Mondial, avec une croissance du segment commercial en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des investissements dans les technologies de l'information de santé | +1.7% | Amérique du Nord et Europe en tête, avec des retombées au Moyen-Orient et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration des filtres de confidentialité dans les lignes de fabrication d'écrans OEM | +1.4% | Mondial, dirigé par les centres de fabrication en Chine, à Taïwan et en Corée du Sud | Long terme (≥ 4 ans) |

| Adoption des technologies de confidentialité électrochrome intelligentes pour les applications de défense | +1.2% | Secteurs de défense en Amérique du Nord, en Europe et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations croissantes en matière de protection des données dans les environnements d'entreprise

Les régulateurs de l'Union européenne ont imposé des amendes de 4,1 milliards EUR (4,4 milliards USD) en 2024 pour des violations du RGPD, dont 18 % des cas impliquaient une exposition visuelle de données. La Commission fédérale du commerce des États-Unis a révisé la règle de protection de la loi Gramm-Leach-Bliley pour exiger des contrôles documentés contre l'espionnage d'écran.[1]Commission fédérale du commerce, "La Commission fédérale du commerce annonce les amendements finaux à la règle de protection," ftc.gov Les autorités canadiennes, mexicaines et des Émirats arabes unis ont adopté des mandats parallèles, incitant les entreprises multinationales à adopter des filtres de confidentialité dans leurs bureaux mondiaux pour l'uniformité des audits. Les équipes d'approvisionnement répertorient désormais les écrans optiques aux côtés du chiffrement et de l'authentification multifacteur dans les budgets de sécurité. Cet alignement réglementaire maintient le marché des filtres de confidentialité sur une courbe d'adoption prononcée à mesure que les amendes augmentent et que les cycles d'audit se raccourcissent.

Essor des tendances de travail à distance et hybride

Le travail hybride brouille le périmètre ; les employés traitent des données sensibles dans des cafés, dans les trains et dans des espaces partagés. L'exposition des écrans dans les lieux publics accroît le risque, pourtant seulement un tiers des employeurs fournissent des accessoires de confidentialité visuelle, créant une vague de demande secondaire de la part des employés qui se les procurent eux-mêmes. La vente au détail en ligne répond à ces commandes fragmentées, maintenant une part de canal de 45,63 % en 2024. Les compagnies aériennes, les opérateurs ferroviaires et les chaînes hôtelières ont commencé à ajouter des panneaux de confidentialité intégrés aux dossiers de sièges et aux kiosques de hall, démontrant comment la mobilité élargit le marché des filtres de confidentialité au-delà de l'environnement de bureau traditionnel.

Augmentation des expéditions mondiales d'ordinateurs portables et de tablettes

Les renouvellements d'ordinateurs portables commerciaux se sont stabilisés en 2024, avec une hausse de 3 % des achats en entreprise malgré un ralentissement des ventes aux consommateurs. Chaque nouvel appareil d'entreprise est généralement livré avec une boîte à outils de sécurité qui comprend désormais un écran de confidentialité, transformant la gestion du cycle de vie du matériel en un moteur de revenus récurrents pour les vendeurs de marché secondaire. Les tablettes utilisées dans les soins de santé, la vente au détail et les services sur le terrain spécifient de plus en plus des films de confidentialité compatibles avec les écrans tactiles pour se conformer aux politiques d'utilisation des données définies dans les directives sectorielles émises par le Département américain de la santé et des services sociaux en 2024.[2]Département américain de la santé et des services sociaux, "Directives sur la règle de sécurité HIPAA," hhs.gov La pénétration dans les économies émergentes reste faible, positionnant l'Asie-Pacifique et l'Amérique latine comme des territoires vierges une fois que les lois locales sur la protection des données arrivent à maturité.

Expansion des investissements dans les technologies de l'information de santé

Les hôpitaux ont investi 224 milliards USD dans les technologies de l'information en 2024, finançant l'expansion des dossiers de santé électroniques, de la télésanté et des mises à niveau de la cybersécurité. Les directives techniques de protection de la loi HIPAA appellent explicitement à la confidentialité des postes de travail dans les zones cliniques partagées. Les responsables des achats regroupent désormais les filtres de confidentialité avec les suites de sécurité des points de terminaison, remplaçant les achats ponctuels par des contrats de service pluriannuels couvrant l'installation, l'étalonnage des écrans et le recyclage du cycle de vie. Le vieillissement des populations en Amérique du Nord, en Europe et en Asie orientale stimule la construction de nouvelles cliniques qui intègrent des écrans de confidentialité dès la phase de conception, consolidant les soins de santé comme le segment à la croissance la plus rapide du marché des filtres de confidentialité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ralentissement des cycles de renouvellement des moniteurs de bureau dans les marchés développés | -1.6% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Sensibilité aux prix chez les acheteurs consommateurs | -1.3% | Mondial, particulièrement aigu dans les marchés sensibles aux prix d'Asie du Sud, d'Afrique et d'Amérique latine | Court terme (≤ 2 ans) |

| Défis de compatibilité avec les écrans incurvés et pliables | -0.9% | Mondial, concentré dans les segments consommateurs haut de gamme | Moyen terme (2 à 4 ans) |

| Préoccupations environnementales concernant l'élimination des filtres à base de polycarbonate | -0.7% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement des cycles de renouvellement des moniteurs de bureau dans les marchés développés

La prolongation de la durée de vie des moniteurs réduit les événements déclencheurs de remplacement qui ont historiquement stimulé les ventes de filtres de confidentialité, en particulier pour les écrans de plus de 24 pouces. Les organisations qui privilégient les ordinateurs portables pour les équipes mobiles reportent les déploiements de postes fixes, réduisant la base adressable immédiate. Les fournisseurs répondent avec des kits de modernisation et des cadres magnétiques destinés aux anciennes flottes ; cependant, l'inclinaison structurelle vers les appareils mobiles tempère la croissance dans le segment hérité du marché des filtres de confidentialité.

Sensibilité aux prix chez les acheteurs consommateurs

Les places de marché du commerce électronique présentent des écrans de confidentialité génériques dont le prix est jusqu'à 60 % inférieur à celui des marques premium, érodant les marges et diluant la différenciation. Les acheteurs soucieux de leur budget accordent rarement de la valeur aux revêtements antimicrobiens, à la certification ergonomique ISO ou aux garanties prolongées. Cette dynamique oblige les fournisseurs établis à mettre l'accent sur les comptes d'entreprise et de soins de santé tout en réduisant le nombre de références consommateurs. La concurrence persistante sur les coûts devrait peser sur les prix de vente moyens même si les volumes unitaires augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les filtres quadridirectionnels s'accélèrent dans les espaces collaboratifs

Les conceptions quadridirectionnelles permettent un blindage omnidirectionnel, répondant aux exigences des bureaux en open space, des salles de trading et des kiosques publics. La taille du marché des filtres de confidentialité pour les produits quadridirectionnels est prête à se développer rapidement car les angles de vision de tous les côtés nécessitent une protection. En 2025, les modèles bidirectionnels représentaient encore 49,10 % du chiffre d'affaires, mais leur domination s'affaiblit à mesure que le hot desking se développe. Les fournisseurs se différencient grâce à la compatibilité avec les écrans tactiles et aux revêtements de réduction de la lumière bleue qui préservent la luminosité de l'image tout en respectant les normes ergonomiques.

Les implémentations électrochromes, bien qu'actuellement de niche, réduisent les frictions d'installation et permettent un basculement instantané entre les modes de collaboration et de confidentialité. Les secteurs de la défense et de la finance sont les premiers adoptants, validant des points de prix premium atteignant trois fois le coût des unités conventionnelles. À mesure que les OEM intègrent des couches microlouver ou électrochromes lors de l'assemblage des panneaux, la demande de clips amovibles du marché secondaire devrait se déplacer vers des cas d'utilisation spécialisés plutôt que vers une couverture de flotte générale, remodelant le futur mix de canaux dans le marché des filtres de confidentialité.

Par technologie des matériaux : les nanostructures défient le leadership du microlouver

Le film microlouver, soutenu par la technologie propriétaire de contrôle de la lumière de 3M, a capturé 60,73 % du chiffre d'affaires en 2025. Il reste la référence en matière de clarté par rapport au compromis de l'assombrissement. Cependant, les métasurfaces à nanostructures ont démontré une réduction d'épaisseur de 30 % tout en maintenant le contraste, un avantage pour les ordinateurs portables ultra-fins et les appareils pliables. L'adoption des nanotechnologies, avec une prévision proche d'un TCAC de 13,35 %, promet des appareils plus légers et des voies de recyclage simplifiées, répondant aux préoccupations concernant les déchets de polycarbonate soulignées dans le Plan d'action pour l'économie circulaire de l'UE.

Les polymères électrochromes introduisent un contrôle d'opacité dynamique mais posent également des problèmes d'élimination liés aux circuits. La sélection des matériaux s'entremêle désormais avec la politique environnementale ; les polycarbonates biosourcés attirent les acheteurs européens cherchant à se conformer aux directives sur la responsabilité élargie des producteurs. Ces changements créent des opportunités de partenariats en amont entre les fabricants de films optiques et les fabricants d'écrans, ancrant des accords d'approvisionnement à long terme qui stabilisent les prix des composants sur l'ensemble du marché des filtres de confidentialité.

Par taille d'appareil : l'adoption grand format reflète les flux de travail multi-moniteurs

La part de marché des filtres de confidentialité pour les écrans de 15 à 24 pouces s'élevait à 54,20 % en 2025, reflétant la prévalence des ordinateurs portables et des ordinateurs de bureau standard. Pourtant, les panneaux ultra-larges et incurvés de plus de 24 pouces surpasseront la croissance globale avec un TCAC de 13,28 % à mesure que les ingénieurs, les traders et les créatifs exigent des canevas expansifs. Les systèmes à rails magnétiques et les panneaux modulaires accommodent désormais des ratios exotiques de 21:9 et 32:9 sans résidu adhésif.

Les tablettes et convertibles de moins de 15 pouces font face à une marchandisation, mais les tablettes robustes pour les soins de santé et les services sur le terrain intègrent généralement des couches de confidentialité intégrées dans le cadre de leurs constructions IP65. Les mises à jour de la norme ISO 9241-305 sur la lisibilité des caractères exigent un réglage minutieux de la luminance ; un assombrissement excessif augmente le risque de fatigue oculaire. Les fournisseurs disposant de laboratoires optiques internes conservent un avantage en calibrant les filtres pour maintenir la luminosité sur les moniteurs HDR à haute luminosité tout en atteignant des coupures de vision à 30 degrés, soulignant la variabilité des performances sur l'ensemble du marché des filtres de confidentialité.

Par secteur d'utilisateur final : les soins de santé mènent l'expansion axée sur la conformité

Les systèmes hospitaliers ont accéléré leurs achats après que le Département américain de la santé et des services sociaux a clarifié les mesures de protection des postes de travail HIPAA, faisant des écrans de confidentialité un élément de liste de contrôle lors des mises à niveau des dossiers de santé électroniques. Par conséquent, le TCAC projeté de 13,58 % des soins de santé dépasse les renouvellements des bureaux d'entreprise. Les services financiers maintiennent une demande de base en raison des contrôles de la loi Gramm-Leach-Bliley, tandis que le gouvernement pilote des affichages électrochromes pour les flux de travail classifiés.

Les établissements d'enseignement adoptent souvent des filtres dans les centres d'examen et les bibliothèques, mais ils font fréquemment face à des contraintes budgétaires. Les déploiements en entreprise restent le plus grand segment en raison de l'échelle de la main-d'œuvre, mais l'élan futur s'oriente vers les secteurs réglementés qui ne peuvent pas reporter les investissements de conformité. Ce changement souligne comment la législation remodèle les priorités de dépenses, renforçant la centralité des soins de santé dans le marché des filtres de confidentialité.

Par canal de distribution : l'intégration OEM redéfinit les modèles de livraison

La vente au détail en ligne continue de détenir le volume de transactions le plus élevé grâce à sa commodité et à sa transparence des prix. Pourtant, l'intégration OEM directe, suivant un TCAC de 13,18 %, positionne la confidentialité intégrée comme une vente incitative premium. Sure View de HP, ThinkShutter de Lenovo et les moniteurs à microlouver intégré de Dell permettent des bascules logicielles, éliminant le besoin de solutions à clip.

La vente au détail hors ligne continue de répondre aux achats à besoins immédiats mais fait face à une diminution du trafic en magasin. Les prestataires de services gérés regroupent les filtres avec les déploiements de flottes, consolidant les achats et sécurisant des revenus de maintenance pluriannuels. À mesure que les solutions intégrées arrivent à maturité et que les différentiels de coûts se réduisent, les accessoires de marché secondaire se déplaceront vers les pièces de remplacement, les appareils de niche et les revêtements spécialisés, modifiant le paysage concurrentiel au sein du marché des filtres de confidentialité.

Analyse géographique

L'Amérique du Nord a commandé 33,20 % des revenus de 2025, propulsée par les mandats HIPAA et les règles de protection mises à jour de la loi Gramm-Leach-Bliley qui classifient la confidentialité visuelle comme une mesure de protection obligatoire. La forte possession d'appareils et l'adoption de la cybersécurité à confiance zéro amplifient la demande de base. Les agences fédérales normalisent les écrans de confidentialité dans leurs bureaux régionaux, et les lois étatiques sur la confidentialité, telles que la loi californienne sur les droits à la confidentialité, stimulent les achats du secteur privé pour éviter les pénalités d'application.

La région Asie-Pacifique devrait enregistrer la croissance la plus rapide à 13,62 % jusqu'en 2031, à mesure que la mise en œuvre de la loi chinoise sur la protection des informations personnelles et de la loi indienne sur la protection des données personnelles numériques relève les seuils de conformité. Les déploiements rapides d'infrastructures informatiques, la pénétration croissante des ordinateurs portables et les projets de numérisation gouvernementaux élargissent la base installée. Les OEM disposant d'usines à Taïwan et en Corée du Sud intègrent des couches de confidentialité lors de l'assemblage, réduisant les coûts d'importation pour les acheteurs régionaux.

L'Europe applique des pénalités RGPD strictes, positionnant les filtres de confidentialité comme une forme d'assurance contre des amendes de plusieurs millions d'euros. Les normes ISO sur l'ergonomie des écrans convergent avec les politiques vertes en faveur des matériaux recyclables, influençant les critères d'approvisionnement vers les films nanostructurés. Les nations du Moyen-Orient, telles que les Émirats arabes unis et l'Arabie saoudite, reproduisent les cadres du RGPD, stimulant l'adoption dans les services bancaires et les services numériques du secteur public. L'Afrique et l'Amérique du Sud présentent une demande émergente ; la loi sud-africaine POPIA et la loi brésilienne LGPD établissent des bases légales auxquelles les entreprises multinationales doivent se conformer, facilitant les déploiements en phase initiale.

Paysage concurrentiel

Le marché des filtres de confidentialité est modérément concentré, 3M, Targus et Kensington représentant collectivement environ 40 à 45 % du chiffre d'affaires en 2024. Ils s'appuient sur des films microlouver brevetés, des partenaires de distribution établis et une co-labellisation OEM. Ils investissent en R&D pour développer des couches plus minces, des revêtements antimicrobiens et des surfaces tactiles qui résistent à une utilisation intensive du stylet. Les fabricants régionaux en Chine, en Inde et en Asie du Sud-Est inondent le commerce électronique d'alternatives économiques, capturant les consommateurs sensibles aux prix mais peinant à pénétrer les appels d'offres en entreprise qui exigent des certifications ISO et IEC.

Des fabricants d'écrans tels que BOE Technology et LG Display intègrent des optiques de confidentialité au niveau du panneau, en s'associant avec des innovateurs de matériaux pour des solutions nanostructurées ou électrochromes. HP a breveté une couche de confidentialité à cristaux liquides qui s'obscurcit automatiquement en fonction de la lumière ambiante, démontrant une collaboration intersectorielle entre les OEM d'ordinateurs portables et les spécialistes des composants. Des acteurs plus petits comme PanzerGlass se différencient par des caractéristiques antimicrobiennes, tandis que Tech Armor se concentre sur la résistance à la lumière bleue et aux empreintes digitales pour les appareils mobiles. À mesure que les panneaux intégrés deviennent courants, les acteurs du marché secondaire doivent se réorienter vers des kits adaptables pour les équipements hérités ou co-développer des variantes intégrées, intensifiant ainsi l'activité de fusions et acquisitions dans les sciences des matériaux et le revêtement de films optiques.

Leaders du secteur des filtres de confidentialité

3M Company

Targus Inc.

Dell Technologies Inc.

HP Inc.

Fellowes Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : HP a lancé un écran de confidentialité adaptatif piloté par l'IA pour sa gamme EliteBook qui rétrécit ou élargit automatiquement l'angle de vision en fonction de la lumière ambiante et des capteurs de proximité de l'utilisateur.

- Juillet 2025 : Targus a lancé un filtre de confidentialité modulaire conçu pour les moniteurs incurvés de 34 pouces, utilisant des rails magnétiques permettant une installation sans outil en moins de 60 secondes.

- Avril 2025 : LG Display a commencé la production en masse de couches de confidentialité à nanostructure intégrées pour les ordinateurs portables de 16 pouces, fournissant les premières séries à deux des cinq principaux OEM de PC.

- Janvier 2025 : 3M a dévoilé un film microlouver ultra-mince qui réduit la perte de luminosité de 25 % et prend en charge la lamination en usine pour les panneaux OLED d'ordinateurs portables.

Portée du rapport sur le marché mondial des filtres de confidentialité

Le marché des filtres de confidentialité est segmenté par type de produit (filtres de confidentialité bidirectionnels, filtres de confidentialité quadridirectionnels, filtres optimisés pour écrans tactiles, affichages de confidentialité OEM intégrés), technologie des matériaux (filtres à film microlouver, filtres à base de nanotechnologie, filtres commutables électrochromes), taille d'appareil (écrans inférieurs ou égaux à 15 pouces, écrans de 15 à 24 pouces, écrans de plus de 24 pouces), secteur d'utilisateur final (bureaux d'entreprise, établissements de santé, services financiers, agences gouvernementales, établissements d'enseignement), canal de distribution (vente au détail en ligne, vente au détail hors ligne, intégration OEM directe), et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Filtres de confidentialité bidirectionnels |

| Filtres de confidentialité quadridirectionnels |

| Filtres optimisés pour écrans tactiles |

| Affichages de confidentialité OEM intégrés |

| Filtres à film microlouver |

| Filtres à base de nanotechnologie |

| Filtres commutables électrochromes |

| Écrans inférieurs ou égaux à 15 pouces |

| Écrans de 15 à 24 pouces |

| Écrans de plus de 24 pouces |

| Bureaux d'entreprise |

| Établissements de santé |

| Services financiers |

| Agences gouvernementales |

| Établissements d'enseignement |

| Vente au détail en ligne |

| Vente au détail hors ligne |

| Intégration OEM directe |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de produit | Filtres de confidentialité bidirectionnels | ||

| Filtres de confidentialité quadridirectionnels | |||

| Filtres optimisés pour écrans tactiles | |||

| Affichages de confidentialité OEM intégrés | |||

| Par technologie des matériaux | Filtres à film microlouver | ||

| Filtres à base de nanotechnologie | |||

| Filtres commutables électrochromes | |||

| Par taille d'appareil | Écrans inférieurs ou égaux à 15 pouces | ||

| Écrans de 15 à 24 pouces | |||

| Écrans de plus de 24 pouces | |||

| Par secteur d'utilisateur final | Bureaux d'entreprise | ||

| Établissements de santé | |||

| Services financiers | |||

| Agences gouvernementales | |||

| Établissements d'enseignement | |||

| Par canal de distribution | Vente au détail en ligne | ||

| Vente au détail hors ligne | |||

| Intégration OEM directe | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des filtres de confidentialité ?

La taille du marché des filtres de confidentialité est de 1,55 milliard USD en 2026.

À quelle vitesse le marché des filtres de confidentialité va-t-il croître d'ici 2031 ?

Il devrait progresser à un TCAC de 12,68 % et atteindre 2,83 milliards USD d'ici 2031.

Quel secteur d'utilisateur final se développe le plus rapidement ?

Les établissements de santé mènent la croissance avec un TCAC prévisionnel de 13,58 % jusqu'en 2031.

Pourquoi les filtres de confidentialité quadridirectionnels gagnent-ils du terrain ?

Les bureaux en open space et le hot desking exposent les écrans dans toutes les directions, stimulant la demande de protection omnidirectionnelle.

Quelles régions affichent la demande future la plus forte ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 13,62 % en raison des nouvelles lois sur la protection des données et de l'adoption rapide des appareils.

Comment les OEM influencent-ils la dynamique du marché ?

Les fabricants d'écrans intègrent des couches de confidentialité directement dans les panneaux, stimulant les canaux d'intégration OEM directe et réduisant les frictions du marché secondaire.

Dernière mise à jour de la page le: