Taille et Part du Marché des Selfs de Mode Commun

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.71 Milliards de dollars |

| Taille du Marché (2030) | 0.92 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Selfs de Mode Commun par Mordor Intelligence

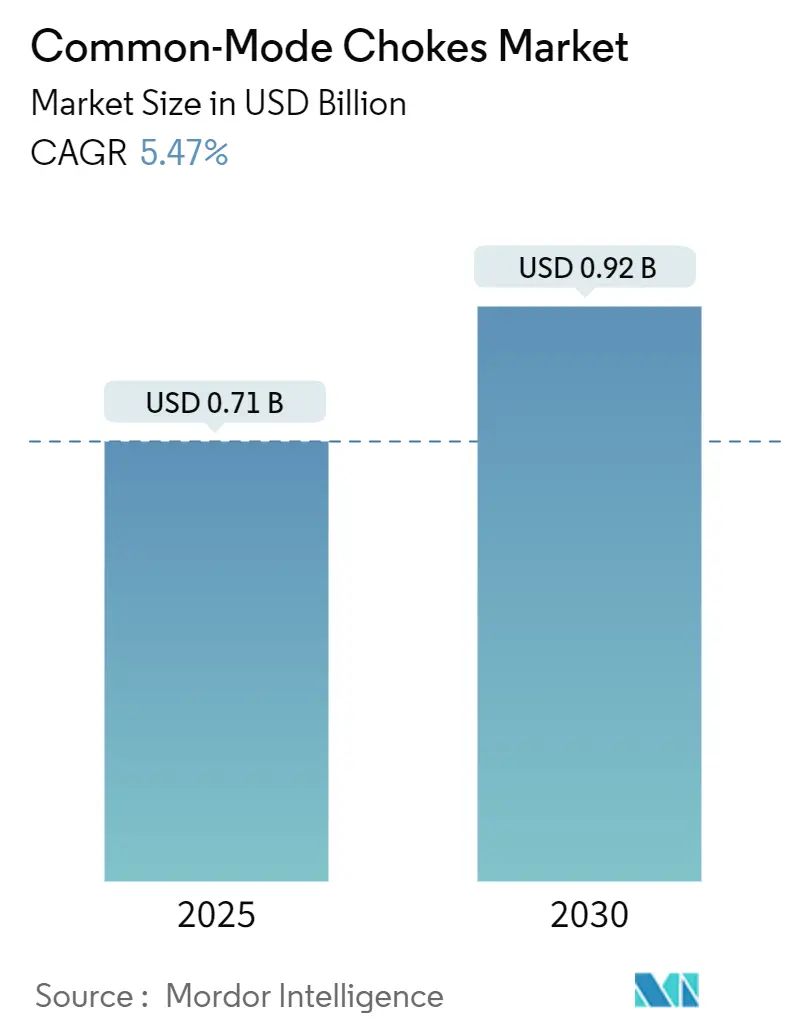

La taille du marché des selfs de mode commun s'élevait à 0,71 milliard USD en 2025 et devrait atteindre 0,92 milliard USD d'ici 2030, progressant à un CAGR de 5,47 %. Ce rythme reflète la pression réglementaire en matière de compatibilité électromagnétique dans toutes les grandes catégories d'électronique, l'électrification des groupes motopropulseurs et la prolifération des liaisons de données multi-gigabits qui amplifient le bruit de mode commun. Les fabricants d'équipements se concentrent sur des empreintes plus réduites, des plages de température plus larges et des calibres de courant plus élevés, ce qui oriente la demande vers les noyaux nanocristallins et les formats de montage en surface. Les stratégies concurrentielles s'articulent autour de l'intégration verticale des matériaux magnétiques, de la qualification aux normes AEC-Q200 et des partenariats visant à sécuriser l'approvisionnement en alliages. Des opportunités émergent dans le filtrage intégré aux connecteurs pour l'Ethernet industriel, les selfs miniaturisées pour les appareils USB4 et les composants à fort courant pour les onduleurs de traction 800 V.

Points Clés du Rapport

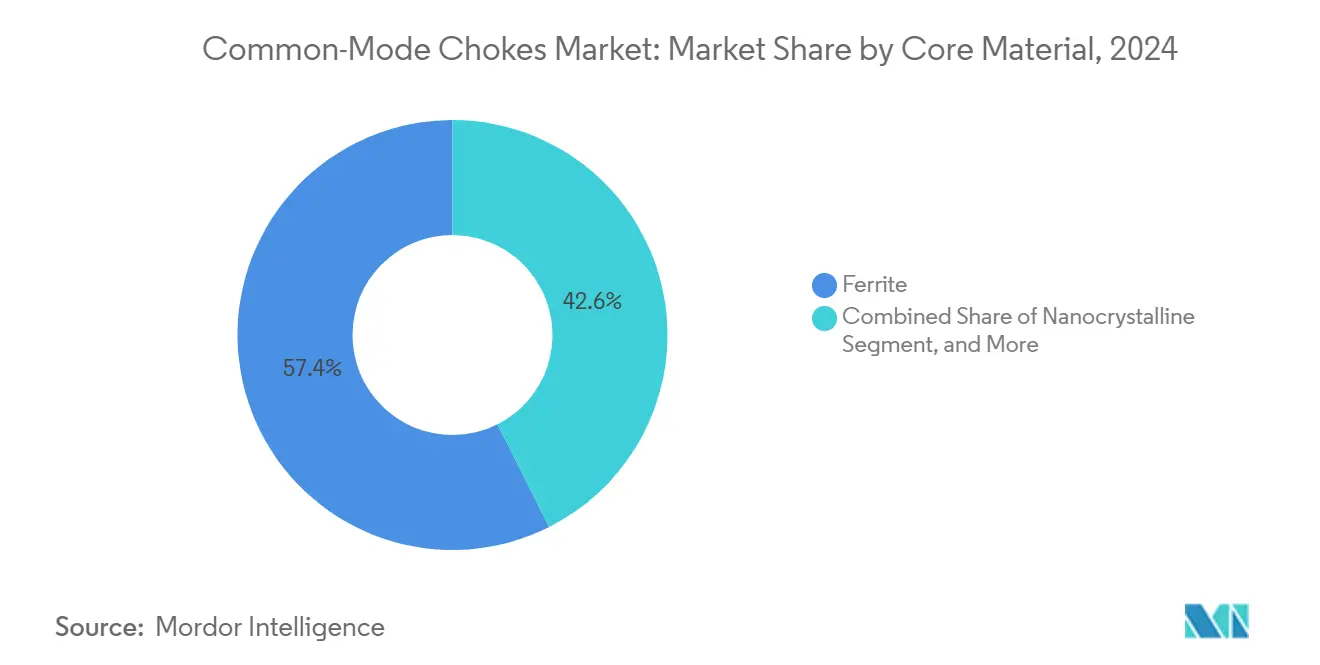

- Par matériau de noyau, la ferrite a conservé 57,43 % de la part du marché des selfs de mode commun en 2024, tandis que les noyaux nanocristallins progressent à un CAGR de 6,12 % jusqu'en 2030.

- Par type de montage, les composants traversants ont dominé avec une part de revenus de 45,72 % en 2024 ; les conceptions en montage en surface devraient afficher un CAGR de 6,87 % jusqu'en 2030.

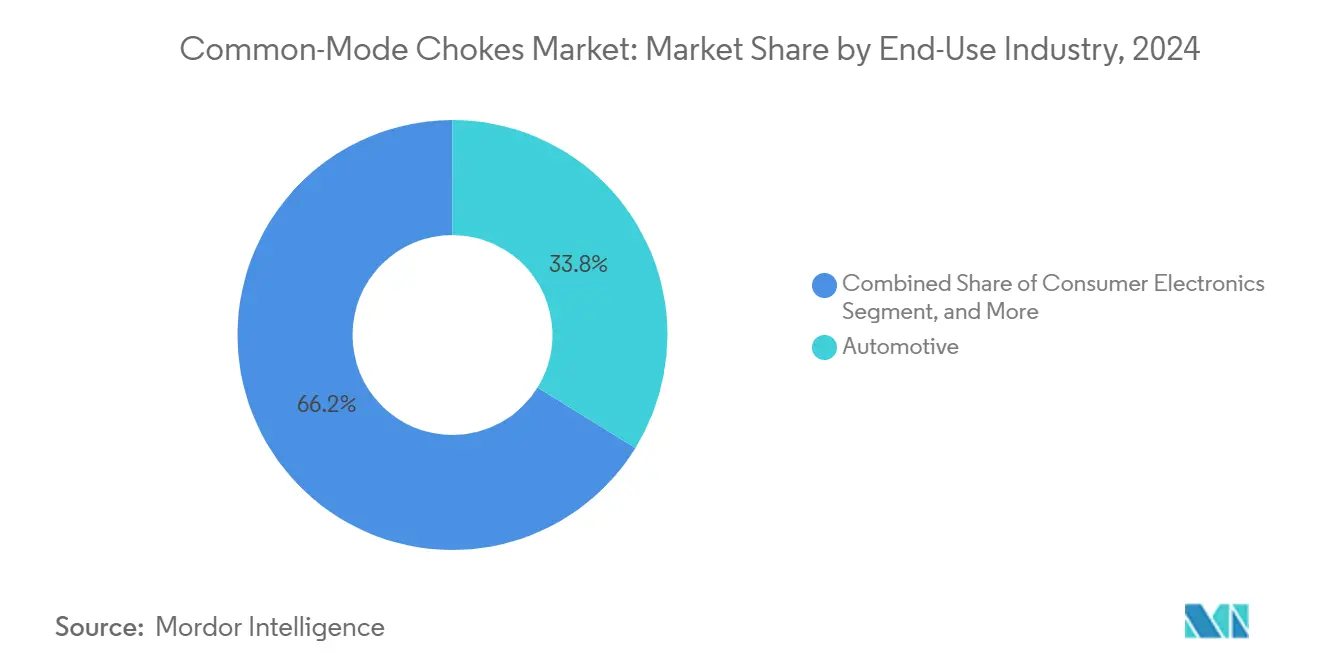

- Par secteur d'utilisation finale, l'automobile a capté 33,81 % de la taille du marché des selfs de mode commun en 2024, tandis que les énergies renouvelables et l'énergie progressent à un CAGR de 5,76 % jusqu'en 2030.

- Par application, la suppression des interférences électromagnétiques sur ligne d'alimentation a représenté 39,74 % de la taille du marché des selfs de mode commun en 2024 et le filtrage d'interface haute vitesse progresse à un CAGR de 6,23 % jusqu'en 2030.

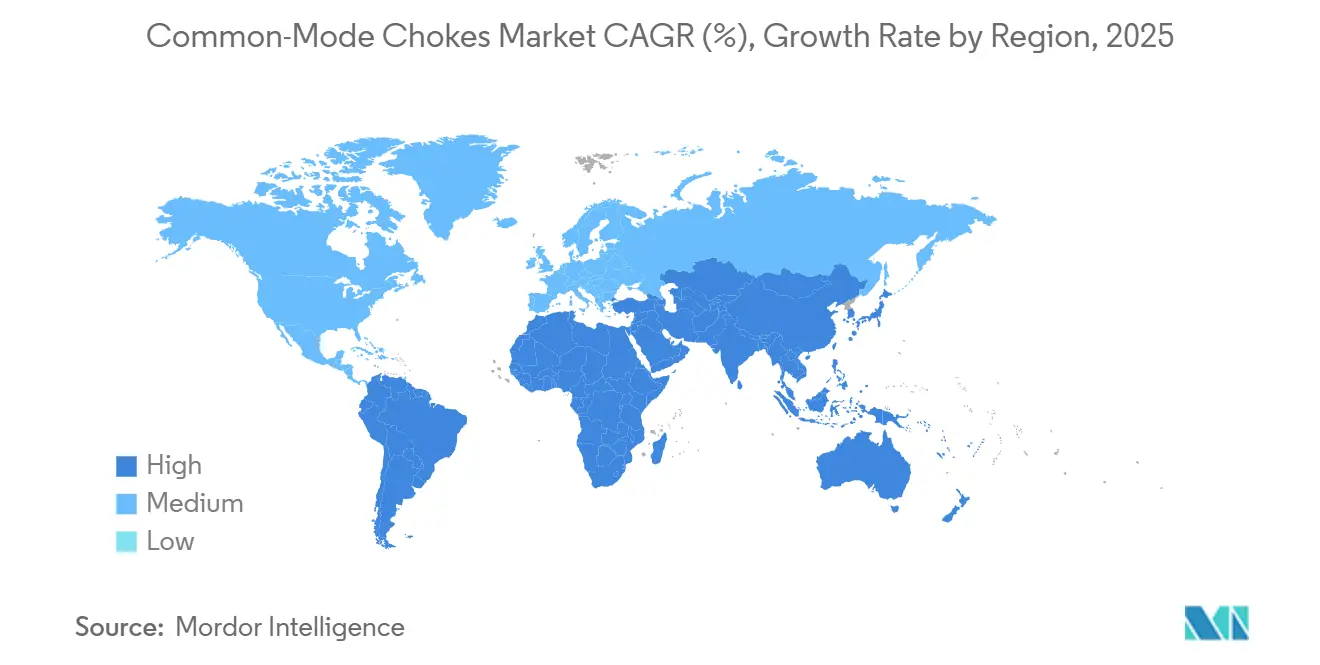

- Par géographie, l'Asie-Pacifique a représenté 48,63 % des revenus en 2024 ; le Moyen-Orient et l'Afrique devraient enregistrer le CAGR le plus rapide à 6,34 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Selfs de Mode Commun

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations CEM strictes dans le monde entier | +1.2% | Mondial avec accent sur l'UE, l'Amérique du Nord, le Japon | Moyen terme (2-4 ans) |

| Essor de l'électronique de puissance pour véhicules électriques | +1.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Interfaces grand public haute vitesse | +0.9% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les noyaux nanocristallins | +0.7% | Corridors automobiles en Amérique du Nord, UE et Chine | Long terme (≥ 4 ans) |

| Selfs de mode commun intégrées aux connecteurs | +0.6% | Centres d'automatisation industrielle en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Onduleurs photovoltaïques résidentiels + batteries | +0.4% | MEA, Amérique du Sud, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations CEM Strictes dans le Monde Entier

Les directives mondiales telles que la Directive CEM de l'UE 2014/30/UE et la Partie 15 de la FCC obligent les fabricants à prouver la conformité aux émissions rayonnées et conduites, ce qui incite à l'intégration systématique de selfs de mode commun dans l'électronique grand public, industrielle et automobile. La réglementation UNECE R.10 étend en outre cette obligation aux véhicules électriques 800 V, imposant l'adoption de selfs à fort courant pour les onduleurs de traction. Les sites industriels sont soumis aux règles de la norme IEC 61000 qui exigent de faibles niveaux de bruit pour les variateurs de moteurs et les réseaux de contrôle basés sur Ethernet, renforçant leur utilisation dans l'automatisation des usines. Les audits réglementaires sanctionnent la non-conformité, de sorte que les budgets de conformité sont de plus en plus alloués aux composants de filtrage. À mesure que davantage de juridictions s'harmonisent avec la norme CISPR, le marché des selfs de mode commun bénéficie d'une demande prévisible et ancrée dans la réglementation.

Essor de l'Électronique de Puissance pour Véhicules Électriques (Demande à Fort Courant)

La migration vers les batteries 800 V et les onduleurs à MOSFET SiC augmente les taux de commutation et les courants de mode commun qui dépassent souvent 50 A, un niveau de contrainte que les selfs à noyau ferrite standard ne peuvent pas gérer. Les noyaux nanocristallins maintiennent la perméabilité stable jusqu'à 1 MHz, permettant aux concepteurs de réduire la taille tout en maintenant l'impédance, comme le démontrent les convertisseurs haute puissance de Tesla. Chaque véhicule électrique embarque désormais 15 à 25 selfs répartis entre l'onduleur, le chargeur embarqué et les étages CC-CC, multipliant la demande en volume alors que la production mondiale de véhicules électriques vise 30 millions d'unités d'ici 2030. Les équipementiers automobiles lient les contrats d'approvisionnement à la classification AEC-Q200, ce qui favorise les fournisseurs intégrés verticalement.

Prolifération des Interfaces Grand Public Haute Vitesse

L'USB4 à 40 Gbps et l'HDMI 2.1 à 48 Gbps introduisent des spectres de bruit de mode commun agressifs au-delà de 10 GHz, où les budgets de perte d'insertion sont serrés. Des selfs en montage en surface miniaturisées de Murata sont intégrées dans les cartes Thunderbolt du Mac Studio pour préserver les diagrammes d'œil sur de longs câbles.[1]Murata Manufacturing Co., Ltd., "Murata dévoile le MLCC de taille 0603 pouces à la plus haute capacité au monde," murata.com Des filtres similaires sont spécifiés dans les réseaux de vision industrielle et les consoles d'imagerie médicale qui s'appuient sur des liaisons Ethernet déterministes. La cadence des mises à niveau d'interfaces — USB5, DisplayPort 2.1, 25 GigE — maintient des cycles de conception soutenus, générant des revenus récurrents pour les fournisseurs qui renouvellent les géométries et les matériaux des selfs.

Transition vers les Noyaux Nanocristallins pour les Architectures 800 V

Les alliages nanocristallins à base de fer offrent des densités de flux de saturation supérieures à 1,2 T, soit le triple de la ferrite, et des pertes dans le noyau plus faibles sur la plage de température des véhicules allant de -40 °C à +150 °C. L'onduleur de la Porsche Taycan adopte des selfs nanocristallines et fait état d'une réduction de l'empreinte de 50 % avec une élévation de température des enroulements plus faible.[2]TDK Corporation, "TDK trace la voie pour l'ère de l'intelligence artificielle à electronica 2024," tdk.com La fabrication dépend toutefois de lignes de recuit de rubans concentrées au Japon et en Allemagne, et les constructeurs automobiles concluent désormais des accords d'enlèvement pluriannuels pour sécuriser l'approvisionnement. À mesure que les plateformes 800 V se multiplient, les volumes nanocristallins dépassent la croissance de la ferrite, tirant vers le haut le segment premium du marché des selfs de mode commun.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les prix des matières premières due à la surcapacité asiatique | -0.8% | Mondial, originaire de Chine et d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Limites thermiques et de saturation des noyaux ferrite | -0.5% | Mondial, affectant les applications haute puissance | Moyen terme (2-4 ans) |

| Risque sur la chaîne d'approvisionnement en alliages de rubans nanocristallins | -0.4% | Marchés automobiles en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Filtres CEM intégrés sur puce dans les mobiles | -0.3% | Marchés mondiaux de l'électronique grand public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Prix des Matières Premières due à la Surcapacité Asiatique

Une expansion de capacité de 40 % dans les usines chinoises de ferrite au cours de 2023-2024 a fait baisser les prix départ usine de 15 à 20 %, comprimant les marges des marques mondiales. Les incitations à l'exportation maintiennent la suroffre, forçant les acteurs établis à réduire leurs coûts ou à réorienter leurs investissements vers des pièces automobiles à haute valeur ajoutée. Si la situation profite aux acheteurs du bas de gamme, elle décourage la R&D sur les selfs d'entrée de gamme et relève le seuil de rentabilité pour les nouveaux entrants. La guerre des prix devrait persister au moins jusqu'en 2026, réduisant le CAGR global du marché des selfs de mode commun.

Limites Thermiques et de Saturation des Noyaux Ferrite

La perméabilité de la ferrite chute fortement au-delà de 125 °C et le flux sature près de 0,4 T, ce qui nuit à l'efficacité dans les chargeurs embarqués de 11 kW où les températures du noyau augmentent régulièrement. Vishay a souligné la nécessité d'un déclassement ou d'un refroidissement actif dans de récentes notes de conception de référence automobile.[3]Vishay Intertechnology, "Notes de Conception de Référence Automobile sur les Performances Thermiques," vishay.com Les solutions de contournement — noyaux surdimensionnés ou colliers de dissipateur thermique — ajoutent du poids et du coût, poussant les concepteurs vers des alternatives nanocristallines ou amorphes. Tant que les formulations de ferrite ne s'améliorent pas, son plafond physique limitera les performances dans les groupes motopropulseurs 800 V émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau de Noyau : Le Nanocristallin Progresse, la Ferrite Conserve les Volumes de Masse

La ferrite a dominé avec 57,43 % des revenus en 2024, soutenue par des outillages matures et de faibles prix unitaires. Pourtant, les composants nanocristallins progressent à un CAGR de 6,12 % et gagnent des parts dès lors que le fort courant, la haute température ou les économies d'espace l'emportent sur les primes de prix. La taille du marché des selfs de mode commun pour les conceptions nanocristallines a atteint 0,17 milliard USD en 2025 et devrait atteindre 0,23 milliard USD d'ici 2030, soulignant le glissement vers les applications axées sur la performance. La traction automobile et les servomoteurs industriels spécifient désormais des tores nanocristallins avec une perméabilité supérieure à 100 k, éclipsant le plafond de 10 k de la ferrite. Les grades amorphes, à poudre de fer et sendust servent des applications médicales ou aérospatiales de niche qui privilégient les faibles pertes aux fréquences MHz.

Le coût et l'approvisionnement restent déterminants. Seuls quatre fournisseurs de rubans dans le monde peuvent recuire du ruban nanocristallin aux volumes requis par les équipementiers automobiles, exposant les acheteurs à des pénuries ponctuelles. TDK et d'autres fournisseurs intégrés verticalement atténuent ce risque grâce à des alliages captifs et des accords d'enlèvement à long terme. À l'inverse, la ferrite bénéficie d'une matière première abondante et de centaines de lignes de frittage en Asie de l'Est, ce qui garantit la disponibilité pour les cartes informatiques grand public et les appareils électroménagers. À mesure que la production de véhicules électriques dépasse 30 millions d'unités, le nanocristallin érodera l'avance de la ferrite, mais la ferrite continuera d'ancrer les nœuds grand public et basse puissance.

Par Type de Montage : Le Montage en Surface Rattrape le Traversant

Les composants traversants ont dominé avec 45,72 % des revenus en 2024, car les onduleurs automobiles et industriels privilégient la résistance mécanique des tores à broches. La taille du marché des selfs de mode commun attribuable aux conceptions en montage en surface affiche toutefois le CAGR le plus rapide à 6,87 % jusqu'en 2030. Les selfs en montage en surface sont au cœur des concentrateurs USB4, des cartes mères d'ordinateurs portables et des modules optiques 25 Gbps où l'efficacité du placement automatique et le faible profil sont essentiels. Les étages de puissance d'Infineon co-intègrent désormais des filtres CEM en montage en surface avec des MOSFET pour réduire l'inductance de boucle.

L'électronique automobile adopte de plus en plus des formats à insertion forcée ou hybrides SMT qui résistent aux vibrations tout en s'adaptant aux substrats métalliques isolés. Le traversant reste indispensable au-delà de 20 A ; les contraintes climatiques et les composés d'enrobage compliquent le brasage par refusion. Les tores à pince ciblent les retrofits sur le terrain dans les équipements industriels, et les variantes à montage sur câble assurent la conformité sans reconception de la carte de circuit imprimé. Les courbes d'adoption indiquent une parité entre les revenus du montage en surface et du traversant d'ici 2029, à mesure que les onduleurs grand public, télécom et pour énergies renouvelables adoptent l'assemblage automatisé.

Par Secteur d'Utilisation Finale : Les Énergies Renouvelables Accélèrent Derrière l'Automobile

Les applications automobiles ont représenté 33,81 % des revenus en 2024 et restent le client ancre pour les selfs à fort courant classées AEC-Q200. La part de marché des selfs de mode commun de ce segment bénéficie de la pénétration croissante des véhicules électriques et de la multiplication des sous-systèmes électroniques de puissance par véhicule. Les énergies renouvelables, bien que plus modestes, progressent à un CAGR de 5,76 % grâce au photovoltaïque résidentiel en Inde, au Brésil et en Arabie Saoudite, où les onduleurs de chaîne de 5 à 10 kW s'appuient sur un filtrage conforme aux codes de réseau.

L'automatisation industrielle, l'électronique grand public et les télécommunications représentent ensemble plus de 40 % des volumes unitaires, mais s'orientent vers des prix de vente moyens plus bas. Les centres de données et les antennes 5G adoptent des selfs haute fréquence pour les bus CC et les rails PoE, ajoutant une valeur incrémentale. Les segments médical et aérospatial achètent des pièces hautement spécialisées et traçables qui affichent les marges les plus élevées mais des volumes minimaux. À mesure que les nations intensifient le solaire et le stockage à base d'onduleurs, les énergies renouvelables pourraient défier l'automobile pour le leadership de la croissance durant 2028-2030.

Par Application : Les Filtres d'Interface Haute Vitesse en Forte Progression depuis une Base Faible

La suppression des interférences électromagnétiques sur ligne d'alimentation a représenté 39,74 % du chiffre d'affaires en 2024, car chaque alimentation CA-CC intègre une self de mode commun en entrée. La taille du marché des selfs de mode commun liée au filtrage d'interface haute vitesse progresse à un CAGR de 6,23 %, portée par les concentrateurs USB4, les projecteurs HDMI 2.1 et les variateurs Ethernet déterministes en usine. Les filtres de ligne de signal doivent concilier une faible perte d'insertion différentielle avec une haute impédance de mode commun, poussant les fournisseurs à affiner la symétrie des enroulements et la géométrie des perles.

Les filtres hybrides combinant la suppression du mode différentiel et du mode commun dans une empreinte unique gagnent du terrain dans les passerelles IoT et les drones, réduisant le nombre de lignes de nomenclature. Les mises à niveau industrielles vers le 10 GbE et la mise en réseau sensible au temps poussent les concepteurs à rechercher des composants avec une impédance plate de 100 MHz à 3 GHz, plage où la ferrite commence à dissiper de la chaleur. Les radars militaires et l'avionique spécifient également des selfs à température extrême qui maintiennent leur impédance de -55 °C à +175 °C. Ces cas d'usage premium soutiennent les prix de vente moyens même si les chargeurs de téléphones grand public banalisent l'extrémité inférieure du marché.

Analyse Géographique

L'Asie-Pacifique a dominé le marché des selfs de mode commun avec une part de revenus de 48,63 % en 2024, grâce aux bases de fabrication électronique de la Chine, du Japon, de la Corée du Sud et de Taïwan. Les incitations gouvernementales en Chine continuent d'accroître la production de ferrite, tandis que les entreprises japonaises et coréennes se concentrent sur les rubans nanocristallins haut de gamme. La taille du marché régional des selfs de mode commun devrait passer de 0,34 milliard USD en 2025 à 0,45 milliard USD d'ici 2030, portée par les exportations de véhicules électriques et les appareils grand public gigabit.

L'Amérique du Nord se classe deuxième en termes de revenus, propulsée par les feuilles de route d'électrification de Ford, GM et Tesla et par les constructions de centres de données qui exigent un contrôle CEM strict. Les crédits fédéraux pour l'énergie propre accélèrent les usines d'onduleurs nationales, et les fournisseurs répondent par des lignes d'assemblage locales pour capter les préférences d'approvisionnement liées à la loi sur la réduction de l'inflation. L'Europe associe la traction réglementaire aux objectifs de durabilité, en intégrant des selfs dans les convertisseurs de réseaux intelligents, les pompes à chaleur et les chargeurs rapides 22 kW qui doivent satisfaire aux limites de la norme CISPR 11.

Le Moyen-Orient et l'Afrique ont enregistré le CAGR le plus rapide à 6,34 %, le projet NEOM en Arabie Saoudite, les parcs photovoltaïques des Émirats Arabes Unis et l'automatisation minière en Afrique du Sud générant d'importants déploiements d'onduleurs. L'accord d'approvisionnement de Nidec avec Noveon Magnets souligne l'intention de localiser l'approvisionnement magnétique pour les énergies renouvelables de la région. L'Amérique du Sud suit, portée par les installations solaires résidentielles au Brésil et les flottes de bus électriques en Argentine. Ces territoires émergents s'appuient sur des équipementiers d'onduleurs européens et asiatiques clés en main, important des selfs haute spécification jusqu'à ce que les fonderies locales montent en puissance.

Paysage Concurrentiel

Le marché des selfs de mode commun est modérément concentré, les cinq premiers fournisseurs — TDK, Murata, Vishay, Delta Electronics et Premo — contrôlant environ 62 % des revenus mondiaux. TDK s'appuie sur des lignes d'alliages nanocristallins captives et un catalogue AEC-Q200 qui lui confère une position de leader dans les véhicules électriques et les entraînements industriels. La spécialité de Murata dans la géométrie des puces multicouches renforce son emprise sur les marchés des appareils mobiles et des ordinateurs portables. Vishay couvre le créneau des serveurs d'alimentation avec des tores robustes calibrés au-delà de 60 A. L'acquisition par Delta en 2024 de l'unité d'inductances d'Alps Alpine a ajouté un savoir-faire en usinage pour les convertisseurs de centres de données.

Les concurrents de Chine et de Corée du Sud ciblent le segment bas de gamme en combinant un approvisionnement abondant en ferrite avec un assemblage de cartes de circuit imprimé à grande échelle, une approche qui perturbe les prix de vente moyens dans les références grand public. Pour contrer l'érosion des prix, les acteurs établis allongent les contrats de service, regroupent des outils de simulation et co-conçoivent des modules avec des fabricants de composants SiC. Les dépôts de brevets portent sur les mélanges de métaux amorphes, les enroulements orthogonaux et les systèmes de résine qui poussent la résistance à la température au-delà de 175 °C. Les selfs intégrées aux connecteurs pour le SPE et l'Ethernet industriel représentent un espace vierge où les petites maisons de conception peuvent se différencier.

Les mouvements stratégiques en 2025 s'orientent vers la verticalisation et la redondance régionale. Murata a posé la première pierre d'une usine de 20,1 millions USD au Vietnam pour doubler la production de bobines et contourner les risques géopolitiques. Premo s'est associé à Delta pour ouvrir une usine de ferrite en Inde, s'alignant sur l'initiative Make in India du gouvernement. L'acquisition par Siemens d'Altair pour 10 milliards USD renforce les capacités de simulation électromagnétique, offrant aux équipementiers un parcours intégré de conception et de vérification qui intègre la sélection des selfs en amont. À mesure que les volumes de véhicules électriques augmentent, les fournisseurs de rang 1 négocient des enlèvements pluriannuels de rubans nanocristallins, garantissant à la fois le prix et la continuité.

Leaders du Secteur des Selfs de Mode Commun

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

Würth Elektronik eiSos GmbH & Co. KG

Bourns, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Murata Manufacturing Vietnam a commencé la construction d'un nouveau bâtiment de production dans son usine de Hô Chi Minh-Ville, investissant 3 milliards JPY (20,1 millions USD) pour accroître la capacité de bobines d'inductance pour les clients automobiles.

- Juillet 2025 : TDK Corporation a lancé le premier photodétecteur à spin au monde prenant en charge des temps de réponse de 20 ps, une plateforme qui sous-tend les interconnexions optiques ultra-rapides.

- Juin 2025 : Premo et Delta ont formé une coentreprise pour la production de ferrite douce en Inde qui servira les fabricants d'électronique régionaux.

- Mai 2025 : REalloys Inc. a signé un protocole d'accord avec le Conseil de Recherche de la Saskatchewan pour porter la production d'aimants aux terres rares à 1 000 t d'ici 2028.

Périmètre du Rapport Mondial sur le Marché des Selfs de Mode Commun

| Ferrite |

| Nanocristallin |

| Amorphe |

| Poudre de Fer |

| Autres Matériaux de Noyau |

| Traversant |

| Montage en Surface (CMS) |

| À Pince / Tore sur Câble |

| Autres Types de Montage |

| Automobile |

| Électronique Grand Public |

| Équipements et Machines Industriels |

| Énergies Renouvelables et Énergie |

| Télécom et Datacom |

| Médical et Aérospatial |

| Autres Secteurs d'Utilisation Finale |

| Suppression des Interférences Électromagnétiques sur Ligne d'Alimentation |

| Filtrage de Ligne Signal/Données |

| Interface Haute Vitesse (USB/HDMI/Ethernet) |

| Filtrage Hybride Différentiel + Mode Commun |

| Autres Applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Matériau de Noyau | Ferrite | ||

| Nanocristallin | |||

| Amorphe | |||

| Poudre de Fer | |||

| Autres Matériaux de Noyau | |||

| Par Type de Montage | Traversant | ||

| Montage en Surface (CMS) | |||

| À Pince / Tore sur Câble | |||

| Autres Types de Montage | |||

| Par Secteur d'Utilisation Finale | Automobile | ||

| Électronique Grand Public | |||

| Équipements et Machines Industriels | |||

| Énergies Renouvelables et Énergie | |||

| Télécom et Datacom | |||

| Médical et Aérospatial | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Application | Suppression des Interférences Électromagnétiques sur Ligne d'Alimentation | ||

| Filtrage de Ligne Signal/Données | |||

| Interface Haute Vitesse (USB/HDMI/Ethernet) | |||

| Filtrage Hybride Différentiel + Mode Commun | |||

| Autres Applications | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des selfs de mode commun en 2025 ?

Le marché s'élève à 0,71 milliard USD en 2025 et devrait progresser jusqu'à 0,92 milliard USD d'ici 2030.

Quelle région mène les ventes de selfs de mode commun ?

L'Asie-Pacifique détient 48,63 % des revenus de 2024, portée par les pôles de production électronique en Chine, au Japon et en Corée du Sud.

Pourquoi les noyaux nanocristallins gagnent-ils du terrain ?

Les alliages nanocristallins offrent une densité de flux de saturation plus élevée et des pertes plus faibles, permettant des selfs plus petites et à plus fort courant nécessaires dans les systèmes de véhicules électriques 800 V.

Quel style de montage connaît la croissance la plus rapide ?

Les selfs de mode commun en montage en surface progressent à un CAGR de 6,87 % à mesure que la miniaturisation et l'assemblage automatisé se répandent dans les appareils.

Quel segment d'application offre la plus forte croissance ?

Le filtrage d'interface haute vitesse, lié à l'adoption de l'USB4 et de l'HDMI 2.1, progresse à un CAGR de 6,23 % jusqu'en 2030.

Quelle est l'intensité de la concurrence sur ce marché ?

Les cinq premiers fournisseurs contrôlent environ 62 % des revenus, indiquant une consolidation modérée qui laisse encore de la place aux entrants spécialisés.

Dernière mise à jour de la page le: