Taille et parts du marché des filtres RF accordables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

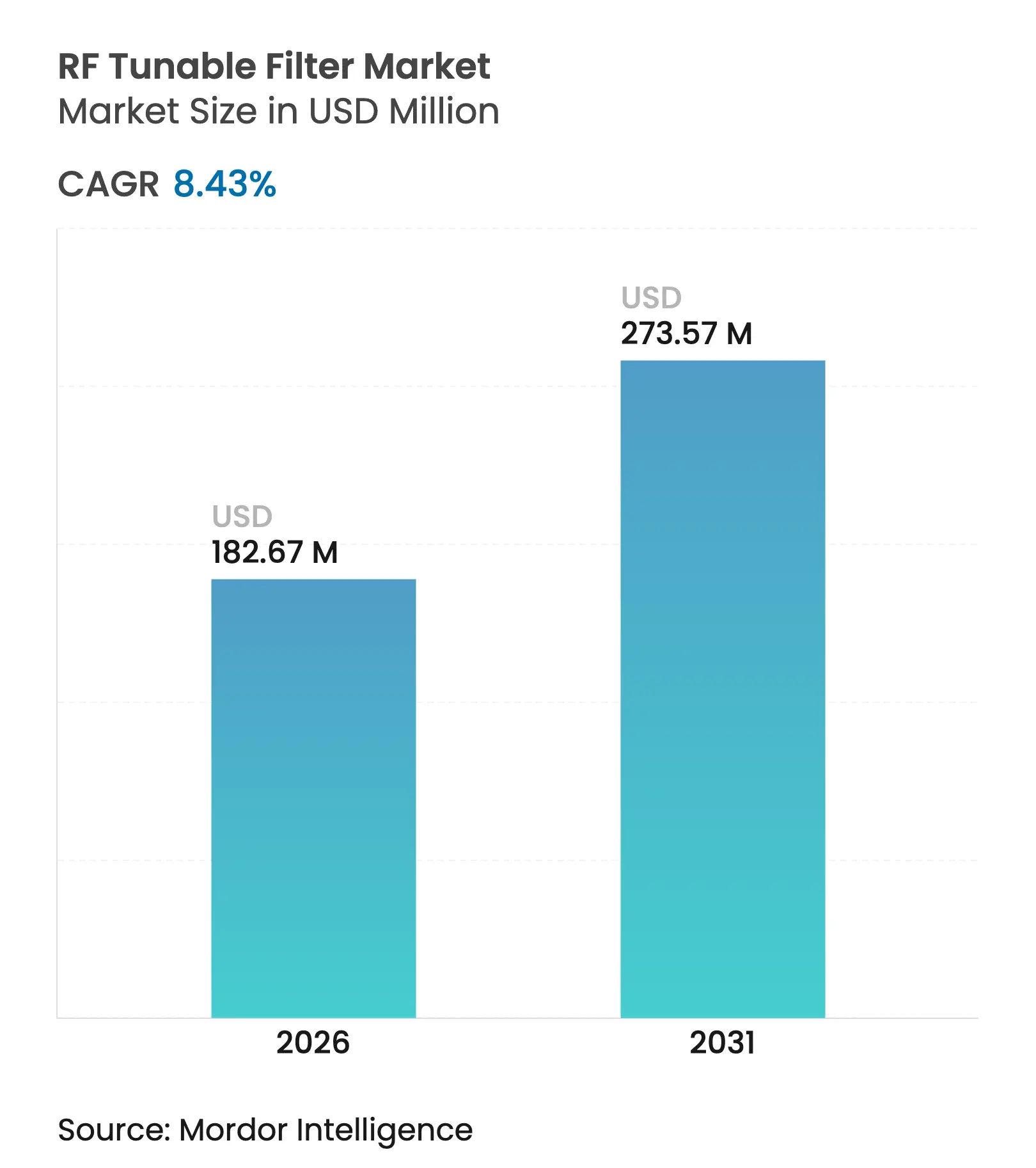

| Taille du Marché (2026) | 182.67 Millions de dollars américains |

| Taille du Marché (2031) | 273.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.43% CAGR |

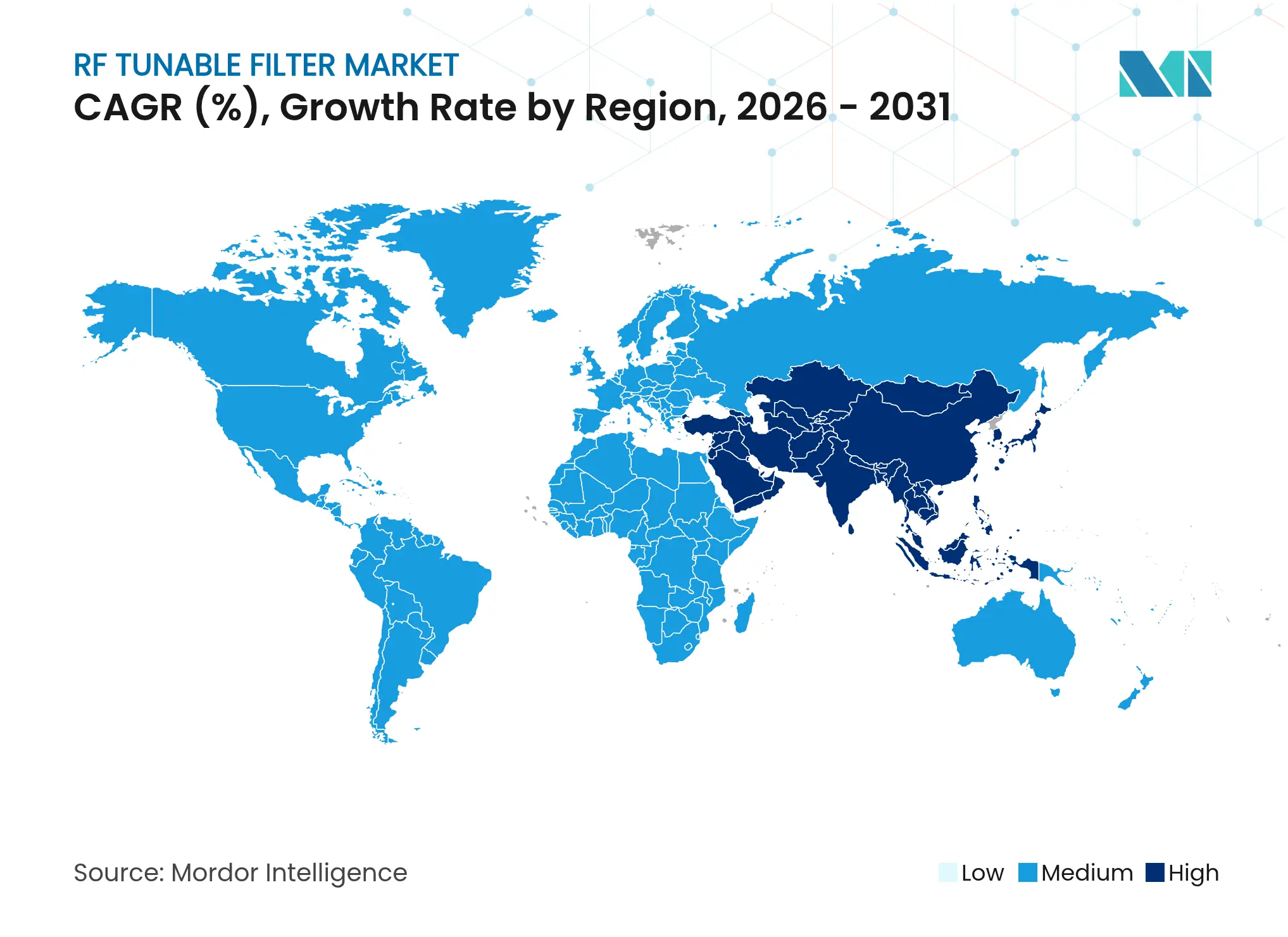

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres RF accordables par Mordor Intelligence

La taille du marché des filtres RF accordables devrait passer de 168,47 millions USD en 2025 à 182,67 millions USD en 2026 et devrait atteindre 273,57 millions USD d'ici 2031, à un TCAC de 8,43 % sur la période 2026-2031. Les déploiements commerciaux d'appareils 5G multibandes et de premiers dispositifs 6G, conjugués à des politiques spectrales de plus en plus dynamiques, font passer les filtres accordables du statut d'accessoires optionnels à celui d'éléments essentiels de chaque nouveau frontal RF. Les opérateurs de réseau exigent une sélectivité en temps réel pilotée par logiciel pour limiter les interférences lorsque l'agrégation de porteuses et les allocations de spectre sans licence se chevauchent. Parallèlement, les clients de la défense et des satellites continuent de spécifier une linéarité plus élevée et une tolérance aux rayonnements, maintenant des niveaux de prix premium pour les conceptions axées sur la performance. Les tendances d'intégration favorisent désormais les architectures système-en-boîtier qui réduisent la taille et la nomenclature tout en préservant de larges plages d'accord, une orientation qui façonnera l'agenda concurrentiel tout au long de la décennie.

Principaux enseignements du rapport

- Par type de produit, les dispositifs MEMS ont dominé avec une part de revenus de 34,62 % en 2025, tandis que les produits BST devraient se développer à un TCAC de 8,86 % jusqu'en 2031.

- Par plage de fréquences, le segment 3-30 GHz représentait 41,15 % de la part de marché des filtres RF accordables en 2025, tandis que les bandes supérieures à 30 GHz devraient croître à un TCAC de 10,32 % jusqu'en 2031.

- Par mécanisme d'accord, les conceptions à commande électronique détenaient une part de 68,10 % en 2025 ; les solutions mécaniques affichent le TCAC le plus rapide de 8,65 % jusqu'en 2031.

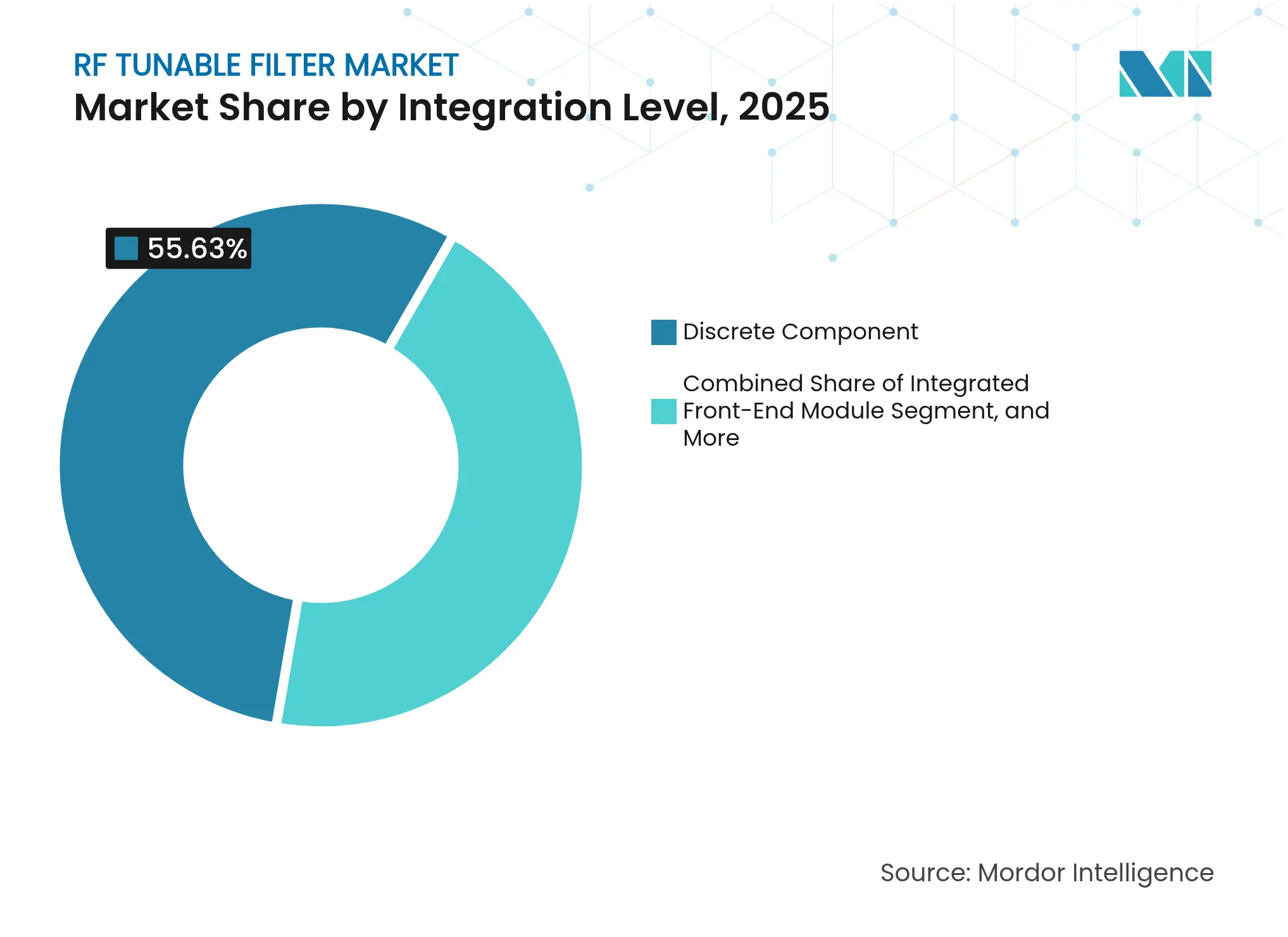

- Par niveau d'intégration, les composants discrets représentaient 55,63 % de la taille du marché des filtres RF accordables en 2025, tandis que les formats système-en-boîtier enregistrent un TCAC de 9,74 % jusqu'en 2031.

- Par largeur de bande de canal, les conceptions à bande étroite (<5 % FBW) conservaient une part de 47,55 % en 2025, tandis que les dispositifs à ultra-large bande (>20 % FBW) affichent un TCAC de 9,18 % jusqu'en 2031.

- Par application, l'infrastructure sans fil dominait avec une part de 27,15 % en 2025 ; les équipements de réseau 5G/6G progressent à un TCAC de 10,86 % jusqu'en 2031.

- Par secteur d'utilisation finale, les opérateurs de télécommunications représentaient 37,88 % de la demande en 2025, tandis que l'automobile affiche le TCAC le plus rapide de 9,29 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 32,10 % en 2025 et l'Asie-Pacifique affiche un TCAC de premier plan de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des filtres RF accordables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

| Essor des frontaux RF reconfigurables pour les smartphones multibandes 5G/6G | +2.1% | Mondial, avec concentration dans les pôles de fabrication d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement rapide de constellations de satellites en orbite basse terrestre nécessitant un filtrage agile | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Augmentation des budgets de modernisation de la guerre électronique et des radars de défense aux États-Unis et en Asie | +1.5% | Amérique du Nord, marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Miniaturisation des dispositifs IoT et portables en ondes millimétriques | +1.3% | Mondial, avec concentration de la fabrication en Asie | Court terme (≤ 2 ans) |

| Impulsion réglementaire en faveur du partage dynamique du spectre (par exemple, CBRS aux États-Unis) | +1.0% | Amérique du Nord, avec répercussions en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Investissements dans l'infrastructure radio définie par logiciel native du cloud | +0.9% | Mondial, avec déploiement précoce sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des frontaux RF reconfigurables pour les smartphones multibandes 5G/6G

Les fabricants de smartphones livrent désormais des appareils phares qui doivent couvrir plus de 40 bandes, forçant un passage des filtres fixes aux architectures reconfigurables. Les composants accordables en tension produits en masse par Murata permettent à un seul filtre de remplacer plusieurs unités discrètes, économisant de l'espace sur la carte et simplifiant la complexité de conception. Les recherches de l'Université de Pennsylvanie sur les filtres YIG couvrant 3,4-11,1 GHz confirment la faisabilité technique pour une utilisation en large bande dans les terminaux mobiles. La collaboration entre les spécialistes des filtres et les fournisseurs de modules s'accélère afin que les modules puissent être livrés avec des points d'ancrage logiciels permettant de réaccorder les bandes passantes à la demande. Ces partenariats raccourcissent les cycles de conception pour les fabricants de téléphones OEM et ancreront les filtres accordables dans chaque référence de terminal haut de gamme au cours de la prochaine génération de produits.

Déploiement rapide de constellations de satellites en orbite basse terrestre nécessitant un filtrage agile

Les opérateurs d'orbite basse terrestre ciblant la couverture IoT mondiale ont besoin de filtres qui s'adaptent aux décalages Doppler et aux scénarios de spectre partagé. Les études sur les liaisons LPWAN pour satellites soulignent des besoins de sélectivité plus stricte lorsque des milliers d'engins spatiaux réutilisent des canaux sur différentes bandes de latitude. Les filtres servent également d'éléments de détection dans les charges utiles radar-communications combinées, une capacité mise en avant dans la feuille de route de recherche de Huawei pour les systèmes satellitaires convergents.[1]Huawei Research, "HUAWEI RESEARCH Numéro 5," file.huawei.com Les composants électroniques capables de se réaccorder en quelques millisecondes resteront indispensables à mesure que les flottes de satellites s'étendront et que le trafic de liaisons croisées s'intensifiera.

Augmentation des budgets de modernisation de la guerre électronique et des radars de défense

Les agences de défense américaines et asiatiques financent des radars définis par logiciel qui reconfigurent les bandes passantes en temps réel pour éviter les brouilleurs. Les exportations japonaises du FPS-3ME vers les Philippines et l'accord Voronezh de 4 milliards USD de l'Inde confirment une dynamique similaire dans les programmes de sécurité indo-pacifiques. Les grands maîtres d'œuvre de la défense exigent donc des filtres qui maintiennent la cohérence de phase sur de larges variations de température et à des niveaux de puissance élevés. Le cycle de dépenses sécurise des volumes à long terme pour les conceptions haute performance qui bénéficient de prix premium.

Miniaturisation des dispositifs IoT et portables en ondes millimétriques

Les capteurs portables écologiques intégrant la récupération d'énergie RF prouvent qu'un gain de 14,1 dB et une largeur de bande de 65 % sont réalisables dans des facteurs de forme compacts. Les puces de filtres en niobate de lithium ultra-petites atteignent les plages des ondes millimétriques tout en occupant des empreintes inférieures au mm². Les cartes V2X automobiles embarquent désormais des filtres bibandes avec une rejection >38 dB mais des configurations compatibles avec les circuits imprimés. Ces jalons confirment que la miniaturisation n'a pas à sacrifier les performances et ouvrent des canaux grand public à fort volume pour le marché des filtres RF accordables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Défis de rendement et de fiabilité dans la fabrication en volume de MEMS/BST | -1.20% | Mondial, avec concentration dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dérive thermique et problèmes de linéarité aux niveaux de puissance élevés des stations de base | -0.80% | Mondial, affectant les déploiements d'infrastructure | Moyen terme (2-4 ans) |

| Barrières liées à la propriété intellectuelle et aux licences de brevets pour les jeunes entreprises | -0.60% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Longs cycles de qualification dans l'aérospatiale et la défense | -0.40% | Amérique du Nord, Europe, avec un impact émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis de rendement et de fiabilité dans la fabrication en volume de MEMS/BST

Le gauchissement de l'encapsulation au niveau de la tranche et la stabilité PIM entre -10 °C et 85 °C compliquent la production à grande échelle.[2]Frontiers in Electronics, "Gauchissement dans l'encapsulation au niveau de la tranche," frontiersin.org Des rendements plus faibles augmentent les prix de vente moyens et freinent l'adoption dans les terminaux mobiles sensibles aux coûts. Le passage aux lignes de 200 mm promet des économies d'échelle mais introduit de nouvelles inconnues de procédé que les fonderies doivent résoudre avant que la capacité ne monte pleinement en charge.

Dérive thermique et problèmes de linéarité aux niveaux de puissance élevés des stations de base

Les réseaux d'antennes actives exigent une erreur de phase inférieure à 10° et une erreur de gain inférieure à 0,5 dB, des objectifs que les filtres accordables actuels peinent à maintenir sur des variations de température.[3]IEEE, "Atteindre la cohérence de phase et la stabilité du gain," ieeexplore.ieee.org Les circuits de polarisation magnétique qui ne consomment aucune puissance statique atténuent les charges thermiques mais ajoutent de la complexité de conception. Les fournisseurs d'infrastructure retardent les engagements de volume jusqu'à ce que les essais sur le terrain vérifient la linéarité dans les pires conditions de puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la technologie MEMS mène l'innovation

Les filtres à base de MEMS détenaient le chiffre d'affaires le plus élevé à 34,62 % en 2025, illustrant comment le traitement compatible avec le silicium s'aligne sur les volumes de production de terminaux mobiles. Cette part positionne les MEMS comme l'épine dorsale volumique du marché des filtres RF accordables. Les variantes BST, portées par les avancées dans les couches minces ferroélectriques, enregistrent le TCAC le plus rapide de 8,86 % et exerceront une pression sur les fournisseurs de MEMS en matière de plage d'accord. Les conceptions YIG et à cavité restent pertinentes pour les radars de défense car elles offrent une isolation supérieure à 70 dB, répondant aux spécifications strictes de la guerre électronique. Les filtres à cristaux liquides passent du laboratoire à l'orbite après avoir réussi les tests de qualification spatiale.

Les architectures numériques et définies par logiciel élargissent la base de clients adressables. Le LA9310 de NXP montre comment le silicium de bande de base programmable peut héberger une logique de filtrage qui élimine les FPGA séparés. Les procédés MEMS intégrés dans le CMOS apportent des éléments de commutation inférieurs à 1 pF sur la puce avec une gestion de la puissance RF, suscitant l'espoir que les coûts au niveau de la tranche diminueront à mesure que les fonderies CMOS adopteront le flux. À mesure que les résonateurs acoustiques tridimensionnels gagnent du terrain, une seule puce pourrait bientôt offrir une couverture multibande qui nécessite aujourd'hui plusieurs composants discrets. L'avantage concurrentiel dépendra de la technologie qui équilibre en premier un facteur de qualité élevé, de faibles pertes et des points de prix adaptés au grand public.

Par plage de fréquences : le segment des ondes millimétriques stimule la croissance

Les dispositifs haute fréquence 3-30 GHz représentaient 41,15 % de la part de marché des filtres RF accordables en 2025 en raison des déploiements 5G en bande médiane. Les bandes supérieures à 30 GHz ajoutent un TCAC de 10,32 %, positionnant les ondes millimétriques comme la tranche à la croissance la plus rapide du marché des filtres RF accordables. Les filtres acoustiques prototypes atteignant 50 GHz avec 3,3 dB de perte d'insertion prouvent que les solutions piézoélectriques peuvent suivre le rythme de la mise à l'échelle du silicium. Pendant ce temps, les filtres à métasurface compatibles THz couvrant 240 GHz montrent la trajectoire de recherche pour la 6G.

La production en ondes millimétriques entraîne des difficultés de tolérance de mise en page et de parasites de boîtier. Les fournisseurs répondent en utilisant des lignes microruban intégrées et à couche mince qui réduisent l'empreinte totale tout en maintenant une rejection élevée. Les résonateurs à ondes acoustiques de volume sur nitrure d'aluminium scandium offrent désormais un facteur de qualité supérieur à 230 à 17-18 GHz et un couplage électromécanique proche de 12 %. Lorsque ces résultats de laboratoire atteindront les lignes de tranches empilées, la taille du marché des filtres RF accordables pour l'infrastructure en ondes millimétriques s'étendra rapidement à mesure que les stations de base migreront au-delà de 40 GHz.

Par mécanisme d'accord : la commande électronique domine

Les composants accordés électroniquement représentaient 68,10 % du chiffre d'affaires en 2025, soulignant la préférence des acheteurs pour une agilité rapide pilotée par logiciel. Les solutions mécaniques attirent toujours un TCAC de 8,65 % là où les cavités micro-positionnées garantissent une linéarité ultra-élevée. Les conceptions magnétiques occupent des niches dans les environnements de défense difficiles où la susceptibilité au bruit électronique doit être minimisée. Les recherches sur les filtres RFIC sur SOI montrent un IP3 d'entrée proche de 45 dBm avec 5-7 dB de perte, confirmant que les plateformes silicium peuvent répondre aux besoins des réseaux à commande de phase.

Les filtres à chemin N contrôlés par memristors démontrent un accord de largeur de bande de 1,5 kHz à 2 kHz à 1 MHz, validant un contrôle électronique à grain fin pour les radios IoT à faible consommation. Les conceptions à accord continu qui évitent le saut de mode restent une priorité sur le terrain, en particulier pour les radios critiques qui ne peuvent pas tolérer de coupures. Les circuits de polarisation magnétique à puissance statique nulle ajoutent de l'efficacité énergétique mais doivent prouver leur fiabilité en volume. Les fournisseurs qui maîtrisent les algorithmes d'étalonnage en parallèle du matériel gagneront des parts car les OEM veulent des modules clés en main, et non des composants discrets nécessitant une expertise RF supplémentaire.

Par niveau d'intégration : l'intégration système s'accélère

Les filtres discrets détenaient encore 55,63 % de la taille du marché des filtres RF accordables en 2025, rappelant que les programmes de modernisation et les bancs de test préfèrent les composants autonomes. Les solutions système-en-boîtier affichent un TCAC de 9,74 % à mesure que les OEM de téléphones cherchent des empreintes plus petites et des nomenclatures réduites. Les résonateurs à électrodes Damascène sur niobate de lithium suspendu prouvent une capacité multifréquence avec un minimum d'éléments externes. Le flux RFSOI 300 mm de Tower Semiconductor montre que les modules frontaux Wi-Fi 7 peuvent intégrer des bandes passantes complètes sur une seule puce.

Les filtres BAW miniaturisés utilisant des inductances actives à facteur de qualité élevé atteignent un facteur de qualité de 4 000 de 2 GHz à 7 GHz tout en tenant dans une empreinte de 0,83 × 0,75 mm². À mesure que les fonderies déploient les nœuds 22FDX, le RF et le numérique pourront coexister sur un seul substrat, simplifiant les cartes automobiles et IoT. Cette vague d'intégration stimulera le marché des filtres RF accordables car chaque nouvelle mise à jour de module frontal peut intégrer une bande passante accordable sans ajouter de surface supplémentaire sur le circuit imprimé.

Par largeur de bande de canal : les applications à large bande s'étendent

Les filtres à bande étroite inférieurs à 5 % FBW ont fourni 47,55 % du chiffre d'affaires en 2025 pour les applications qui valorisent une haute sélectivité. Pourtant, les dispositifs à ultra-large bande affichent un TCAC de 9,18 % à mesure que la 5G NR, le Wi-Fi 7 et les futurs profils 6G exigent des largeurs de porteuses agrégées. Les filtres SV-SAW sur substrats LiNbO₃ atteignent désormais des coefficients de couplage proches de 9 % avec un facteur de qualité supérieur à 600, permettant un fonctionnement en large bande pour les liaisons 6G en ondes centimétriques. Les arrangements à couche mince tricouche à 19,3 GHz offrent 8,5 % FBW et 49 dB de rejection rapprochée, un ensemble de performances autrefois limité aux composants à cavité.

Les surfaces sélectives en fréquence couvrant la bande S-C atteignent 108,7 % FBW tout en restant stables angulairement, ouvrant des voies économiques pour les grandes ouvertures dans les surfaces intelligentes. Les filtres compacts à commande de polarisation couvrent désormais 1,1-3,1 GHz avec un seul réseau de diodes. À mesure que l'agrégation de porteuses évolue, la demande de topologies à large bande accordables dépassera les unités fixes et élargira le marché des filtres RF accordables.

Par application : l'infrastructure domine, la 5G/6G s'accélère

L'infrastructure sans fil a maintenu la part la plus élevée de 27,15 % en 2025 car les macrocellules et les petites cellules ont besoin d'une sélectivité agile lorsque les opérateurs réaffectent le spectre. Les équipements de réseau 5G/6G progressent de 10,86 % par an, en faisant la tranche la plus attractive du marché des filtres RF accordables. La guerre électronique reste stable à mesure que les acheteurs de défense renouvellent les radios résistantes au brouillage. Les communications par satellite s'appuient sur des filtres agiles pour faire face au saut de faisceau entre plusieurs passerelles.

Les fournisseurs d'équipements de test et de mesure intègrent des filtres accordables dans des modules d'analyseurs de réseau vectoriel qui valident les paramètres S et le bruit de phase dans les prototypes 6G. Les configurations de test assistées par intelligence artificielle promettent des cycles d'étalonnage 20 % plus rapides, aidant les fournisseurs à compenser les délais d'approvisionnement plus longs en guides d'ondes. Les radios embarquées et avioniques demandent des bandes passantes durcies qui maintiennent un retard de groupe plat sur les variations de pression. Parce que chaque nouvelle génération d'infrastructure élargit la largeur de bande instantanée, l'accordabilité est une nécessité plutôt qu'un avantage pour les OEM.

Par secteur d'utilisation finale : l'automobile émerge comme moteur de croissance

Les opérateurs de télécommunications ont acheté 37,88 % des unités en 2025, soutenant la densification des macrocellules. L'automobile se classe comme le segment au TCAC le plus rapide de 9,29 %, stimulé par le V2X. L'opportunité de service V2N2X pourrait dépasser 20 milliards USD d'ici 2030, impliquant une forte hausse des volumes de filtres. Les projets militaires maintiennent les revenus stables avec des obstacles de qualification stricts qui défendent les marges.

Les clients aérospatiaux tels que Teledyne e2v fournissent des amplificateurs faible bruit durcis aux rayonnements qui s'associent à des filtres accordables dans les charges utiles spatiales. Les bancs d'essai V2X à grande échelle prouvent déjà que les filtres bibandes peuvent survivre au trajet multiple dans les canyons urbains. Les passerelles IoT industrielles adoptent la récupération d'énergie RF afin que les capteurs puissent alimenter de petits éléments d'accord de manière autonome. Il en résulte que chaque marché vertical renforce un moteur de valeur différent, élargissant la demande totale adressable pour le marché des filtres RF accordables.

Analyse géographique

L'Amérique du Nord était en tête avec 32,10 % du chiffre d'affaires en 2025 grâce à des budgets de défense solides et au déploiement rapide de sites 5G en bande médiane. L'utilisation du CBRS a bondi de 270 621 nouveaux appareils jusqu'en juillet 2024, les nœuds ruraux représentant 67,5 % des déploiements, soulignant la demande de filtres de partage dynamique du spectre. La démonstration américaine de partage dynamique avancé du spectre dans la bande 3,1-3,45 GHz pousse davantage le marché des filtres RF accordables vers des opérations définies par logiciel. Les bancs d'essai 6G financés par le gouvernement s'ajoutent aux premières commandes d'achat de bandes passantes compatibles térahertz.

L'Asie-Pacifique enregistre le TCAC le plus élevé de 9,05 % jusqu'en 2031. La Chine a approuvé plus de 350 projets de semi-conducteurs en 2024, stimulant la demande locale de composants RF en GaN et SiC intégrant des filtres accordables. Les exportations de radars japonais et le plan radar longue portée de 4 milliards USD de l'Inde alimentent des commandes de défense soutenues. Le 14e plan quinquennal de la Chine lie l'expansion de la 5G aux centres de données en cloud, une politique qui stimule les expéditions de modules frontaux de petites cellules contenant des puces de filtres accordables.

L'Europe affiche une croissance régulière à mesure que ses agences spatiales qualifient les filtres à base de cristaux liquides pour la mission satellitaire Heinrich Hertz. Les constructeurs automobiles allemands et français adoptent des modules V2X bibandes qui s'appuient sur un filtrage agile pour partager les bandes 3,5 GHz et 5,9 GHz. Les mises à niveau continues de la guerre électronique au sein des membres de l'OTAN soutiennent la demande de composants YIG hautement linéaires. Les mandats de durabilité poussent les opérateurs à rechercher des filtres à plus faible perte d'insertion, liant les économies d'énergie aux objectifs carbone. La combinaison de l'innovation aérospatiale et de la connectivité automobile maintient les acheteurs européens actifs sur le marché des filtres RF accordables.

Paysage concurrentiel

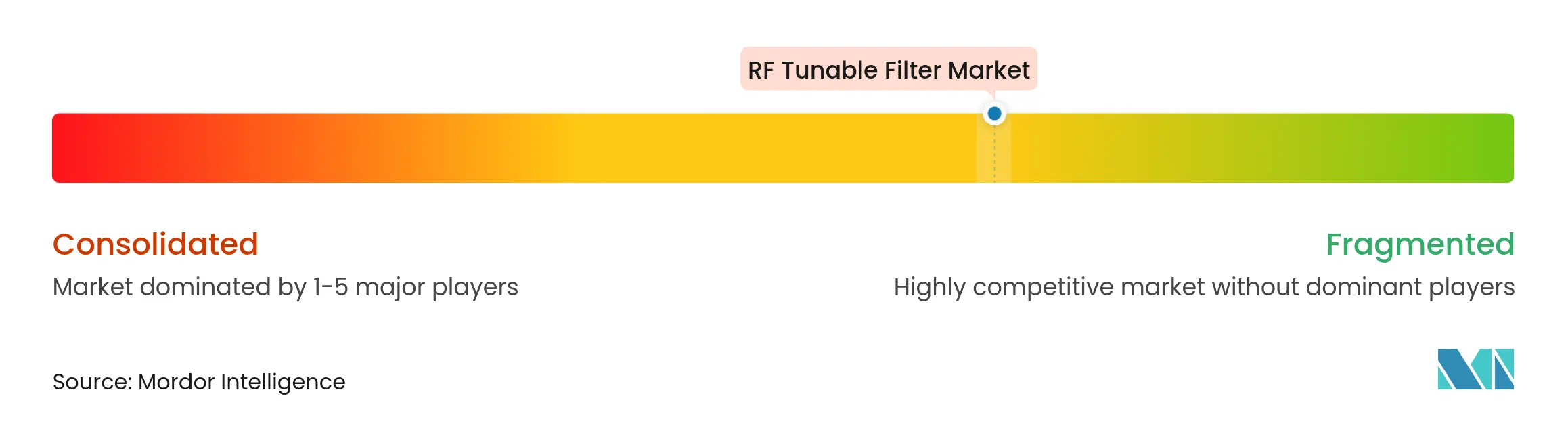

Le marché des filtres RF accordables reste modérément fragmenté. Les acteurs établis tels que Qorvo, Murata et Analog Devices sont en concurrence avec des spécialistes dont Akoustis, Resonant et plusieurs jeunes entreprises spécialisées dans les MEMS. Les fusions et acquisitions reconfigurent le secteur : l'acquisition prévue d'Anokiwave par Qorvo renforce la profondeur de la formation de faisceau, tandis que l'acquisition par onsemi des actifs SiC JFET de Qorvo pour 115 millions USD élargit les portefeuilles de puissance. La cession forcée par Keysight des actifs d'émulation de canal Spirent montre que les régulateurs scrutent la concentration dans les lignes de test RF adjacentes.

Le leadership technologique repose sur la science des matériaux. Les MEMS intégrés dans le CMOS promettent des baisses de coûts une fois que la fiabilité dépasse 3 milliards de cycles de commutation. Les fournisseurs de BST investissent dans des équipements 200 mm pour correspondre aux tailles de puces des terminaux mobiles. Les litiges façonnent également le positionnement : Qorvo a obtenu 38,5 millions USD de dommages et intérêts d'Akoustis, soulignant comment les brevets protègent la différenciation. Les jeunes entreprises remportent des conceptions en offrant des commandes logicielles prêtes à l'emploi qui réduisent l'effort d'intégration des OEM.

Les alliances stratégiques accélèrent la mise sur le marché. Tower Semiconductor et Broadcom co-développent des modules frontaux Wi-Fi 7, poussant les puces de filtres accordables intégrées sur une plateforme RFSOI 300 mm. GlobalFoundries et NXP s'associent sur les nœuds 22FDX pour l'automobile, fusionnant RF et logique sur une seule tranche. Les fournisseurs affinent la résilience de la chaîne d'approvisionnement en approvisionnant les tranches et l'encapsulation auprès de plusieurs sources dans plusieurs zones géographiques pour se prémunir contre les risques géopolitiques. À mesure que l'intégration s'approfondit, la concurrence passera de la tarification des composants discrets aux propositions de valeur au niveau système, poussant le marché des filtres RF accordables vers des barrières à l'entrée plus élevées.

Leaders du secteur des filtres RF accordables

Qorvo, Inc.

Analog Devices, Inc.

Murata Manufacturing Co., Ltd.

NXP Semiconductors N.V.

Broadcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Qorvo a annoncé un chiffre d'affaires de 869,5 millions USD pour le quatrième trimestre de l'exercice 2025 et a présenté une feuille de route de diversification RF et puissance sur plusieurs années.

- Janvier 2025 : onsemi a finalisé l'acquisition de l'unité SiC JFET de Qorvo pour 115 millions USD afin d'élargir sa gamme de puissance EliteSiC.

- Décembre 2024 : l'Inde a conclu un accord d'approvisionnement en radar Voronezh de 4 milliards USD avec une fabrication localisée.

- Octobre 2024 : GlobalFoundries et NXP ont annoncé une collaboration sur l'intégration RF monopuce 22FDX pour l'automobile et l'IoT.

Périmètre du rapport mondial sur le marché des filtres RF accordables

Le marché des filtres RF accordables implique le développement et le déploiement de filtres capables d'ajuster dynamiquement leur réponse en fréquence pour sélectionner ou rejeter des bandes de fréquences spécifiques. Ces filtres sont essentiels pour optimiser la qualité du signal et l'efficacité dans les systèmes de communication. Ils sont largement utilisés dans des applications telles que les réseaux 5G, les communications sans fil, l'aérospatiale, la défense et les dispositifs IoT.

Le marché des filtres RF accordables est segmenté par type de produit (filtres RF accordables à base de MEMS, filtres RF accordables à base de cristaux liquides, filtres RF accordables à base de titanate de baryum et de strontium (BST), filtres RF accordables numériques et autres types de produits), plage de fréquences (basse fréquence, fréquence moyenne, haute fréquence, ultra haute fréquence), mécanisme d'accord (électronique, magnétique, mécanique), application (systèmes de communication avionique et embarqués, systèmes de guerre électronique, systèmes radio militaires (montage sur véhicule), systèmes de communication par satellite, équipements de test et de mesure, infrastructure de communication sans fil, équipements de réseau 5G et autres applications), secteur d'utilisation finale (opérateurs de télécommunications, militaire et défense, électronique, aérospatiale, automobile et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Filtres RF accordables à base de MEMS |

| Filtres RF accordables à base de cristaux liquides |

| Filtres à base de titanate de baryum et de strontium (BST) |

| Filtres accordables YIG et à cavité |

| Filtres RF accordables numériques/définis par logiciel |

| Basse fréquence (moins de 1 GHz) |

| Fréquence moyenne (1-3 GHz) |

| Haute fréquence (3-30 GHz) |

| Ultra haute fréquence/ondes millimétriques (supérieure à 30 GHz) |

| Électronique |

| Magnétique |

| Mécanique |

| Composant discret |

| Module frontal intégré |

| Système-en-boîtier/SoC |

| Bande étroite (moins de 5 %) |

| Large bande (5-20 %) |

| Ultra-large bande (supérieure à 20 %) |

| Communications avioniques et embarquées |

| Systèmes de guerre électronique |

| Radios militaires sur véhicules |

| Systèmes de communication par satellite |

| Équipements de test et de mesure |

| Infrastructure de communication sans fil |

| Équipements de réseau 5G/6G |

| Autres applications |

| Opérateurs de télécommunications |

| Militaire et défense |

| Électronique grand public et industrielle |

| Aérospatiale |

| Automobile |

| Autres secteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Filtres RF accordables à base de MEMS | ||

| Filtres RF accordables à base de cristaux liquides | |||

| Filtres à base de titanate de baryum et de strontium (BST) | |||

| Filtres accordables YIG et à cavité | |||

| Filtres RF accordables numériques/définis par logiciel | |||

| Par plage de fréquences | Basse fréquence (moins de 1 GHz) | ||

| Fréquence moyenne (1-3 GHz) | |||

| Haute fréquence (3-30 GHz) | |||

| Ultra haute fréquence/ondes millimétriques (supérieure à 30 GHz) | |||

| Par mécanisme d'accord | Électronique | ||

| Magnétique | |||

| Mécanique | |||

| Par niveau d'intégration | Composant discret | ||

| Module frontal intégré | |||

| Système-en-boîtier/SoC | |||

| Par largeur de bande de canal | Bande étroite (moins de 5 %) | ||

| Large bande (5-20 %) | |||

| Ultra-large bande (supérieure à 20 %) | |||

| Par application | Communications avioniques et embarquées | ||

| Systèmes de guerre électronique | |||

| Radios militaires sur véhicules | |||

| Systèmes de communication par satellite | |||

| Équipements de test et de mesure | |||

| Infrastructure de communication sans fil | |||

| Équipements de réseau 5G/6G | |||

| Autres applications | |||

| Par secteur d'utilisation finale | Opérateurs de télécommunications | ||

| Militaire et défense | |||

| Électronique grand public et industrielle | |||

| Aérospatiale | |||

| Automobile | |||

| Autres secteurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des filtres RF accordables ?

La taille du marché des filtres RF accordables s'élève à 182,67 millions USD en 2026 et devrait croître pour atteindre 273,57 millions USD d'ici 2031.

Quelle technologie de produit domine le marché des filtres RF accordables ?

Les dispositifs à base de MEMS occupent la première position avec une part de revenus de 34,62 % en 2025, grâce aux avantages d'intégration adaptés aux terminaux mobiles.

À quelle vitesse le segment des ondes millimétriques croît-il ?

Les filtres fonctionnant au-dessus de 30 GHz enregistrent le TCAC le plus élevé de 10,32 % jusqu'en 2031, car les programmes 6G et de radar avancé exigent des largeurs de bande plus importantes.

Pourquoi les applications automobiles sont-elles importantes pour les filtres RF accordables ?

La communication véhicule-à-tout et les capteurs radar stimulent un TCAC de 9,29 % dans la demande automobile, créant de nouveaux volumes pour les filtres compacts bibandes.

Quelle région connaîtra la plus forte expansion du marché ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 9,05 %, soutenu par d'importants investissements dans les semi-conducteurs et des initiatives de modernisation de la défense.

Quel est le principal obstacle technique auquel font face les fabricants ?

Atteindre une production MEMS et BST fiable et à haut rendement et maintenir la linéarité dans des conditions de puissance élevée et de haute température restent les défis les plus pressants.

Dernière mise à jour de la page le: