Taille et part du marché des filtres CEM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

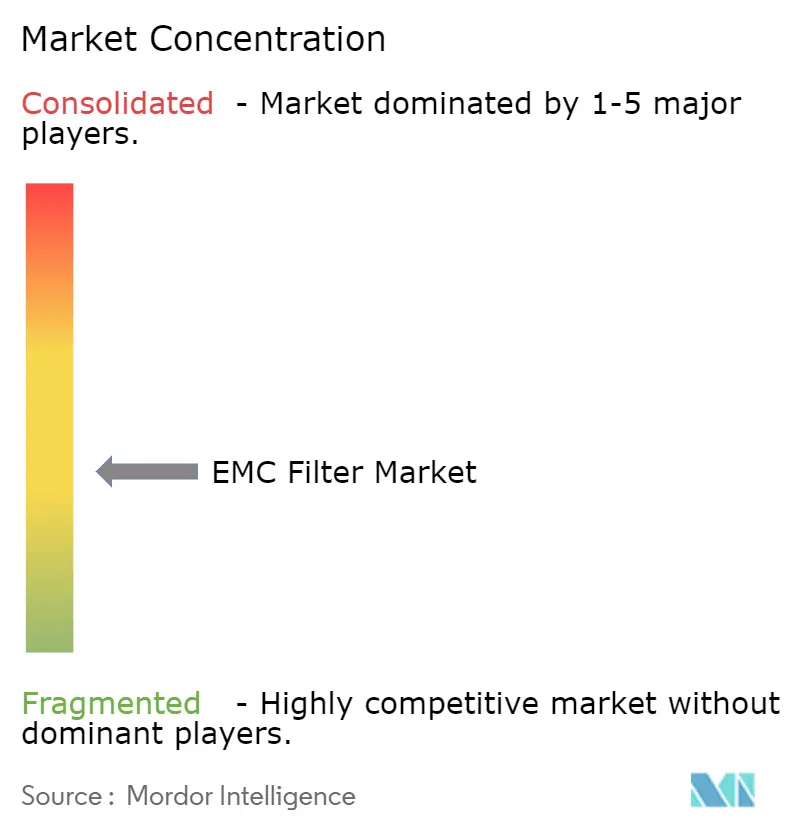

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filtres CEM par Mordor Intelligence

La taille du marché des filtres CEM était évaluée à 1,03 milliard USD en 2025 et devrait croître de 1,09 milliard USD en 2026 pour atteindre 1,42 milliard USD d'ici 2031, à un TCAC de 5,53 % durant la période de prévision (2026-2031). La demande soutenue provient du renforcement des réglementations mondiales sur les interférences électromagnétiques, d'une utilisation plus large des dispositifs de puissance SiC et GaN dans les chargeurs de véhicules électriques (VE), et des déploiements rapides de la 5G qui placent le contrôle du bruit au niveau de la carte à un niveau premium. L'Asie-Pacifique domine les expéditions unitaires actuelles grâce à des bases de production électronique denses, tandis que les dépenses en Amérique du Nord et en Europe augmentent autour des mandats de conformité des centres de données et des programmes de modernisation du réseau électrique. Le marché des filtres CEM est également soutenu par la montée en puissance des installations solaires résidentielles avec stockage en Allemagne et au Japon, par les mises à niveau imposées par la norme IEC 60601-1-2 dans l'imagerie médicale, et par les exigences accrues en matière de qualité de l'alimentation triphasée dans les aéronefs à électrification accrue.

Principaux enseignements du rapport

- Par type de filtre, les filtres monophasés sur ligne d'alimentation détenaient 47,10 % de la part du marché des filtres CEM en 2025, tandis que les réseaux de filtres sur circuit imprimé devraient afficher un TCAC de 7,06 % jusqu'en 2031.

- Par configuration de phase, les unités monophasées représentaient 62,70 % du chiffre d'affaires en 2025 ; les solutions triphasées devraient progresser à un TCAC de 6,55 % jusqu'en 2031.

- Par méthode de montage, les produits à montage sur châssis/boîtier étaient en tête avec une part de chiffre d'affaires de 54,10 % en 2025 ; cependant, les offres à montage sur circuit imprimé/montage en surface progressent à un TCAC de 7,74 %.

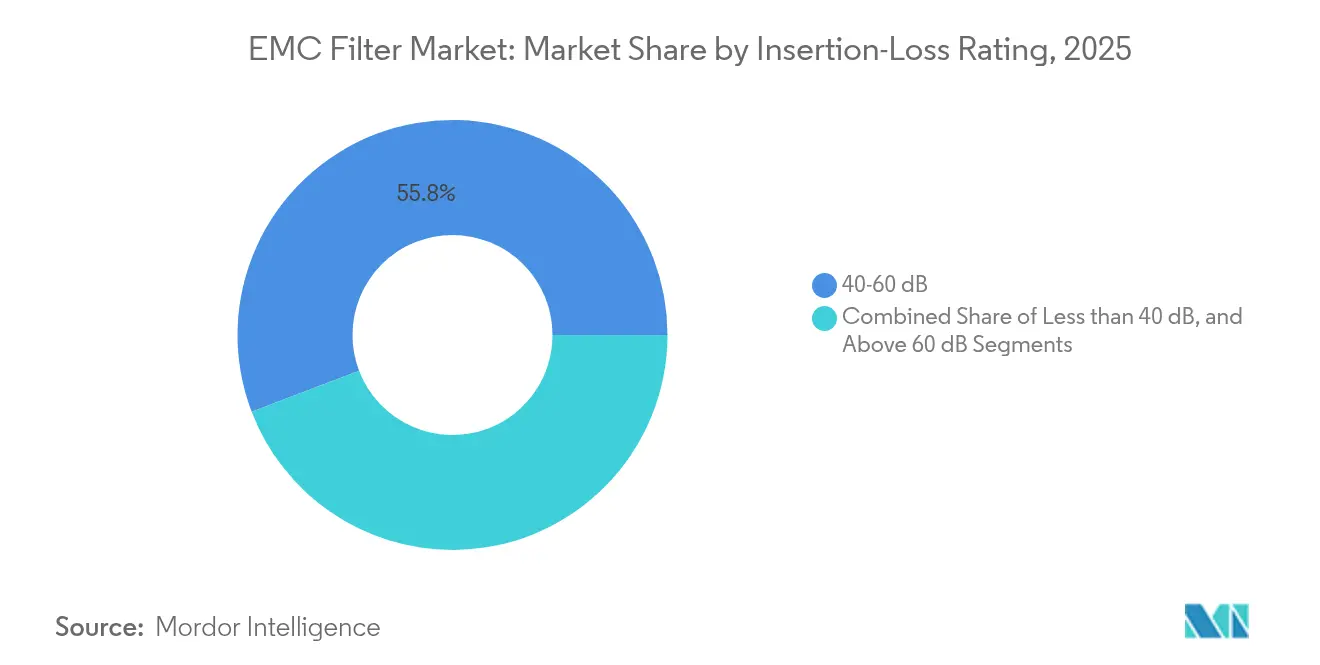

- Par classe de perte d'insertion, le segment 40-60 dB détenait une part de 55,80 % en 2025, tandis que les dispositifs avec une perte d'insertion supérieure à 60 dB devraient augmenter à un TCAC de 5,84 % dans un contexte de normes plus strictes.

- Par secteur d'utilisation final, l'automatisation industrielle détenait une part de 21,60 % en 2025 ; l'automobile et l'infrastructure de recharge des VE devraient enregistrer le TCAC le plus rapide de 8,75 % de 2025 à 2031.

- Par géographie, la région Asie-Pacifique représentait 38,40 % du chiffre d'affaires 2025, tandis que l'Amérique du Nord devrait développer le marché des filtres CEM à un TCAC de 5,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des filtres CEM

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération de l'électronique de puissance pour chargeurs rapides VE à base de SiC/GaN | +1.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Conformité obligatoire CISPR-32/35 pour les centres de données hyperscale | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Densification des macro-cellules et petites cellules 5G en Asie | +0.8% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption du photovoltaïque résidentiel et du stockage à domicile nécessitant une suppression des EMI côté courant continu | +0.6% | Allemagne, Japon, Amérique du Nord | Long terme (≥ 4 ans) |

| Bus 270 VCC des aéronefs à électrification accrue augmentant la demande de filtres triphasés | +0.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Resserrement des spécifications de courant de fuite par la 4e édition de la norme IEC 60601-1-2 dans l'imagerie médicale | +0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération de l'électronique de puissance pour chargeurs rapides VE à base de SiC/GaN

Les chargeurs à courant continu haute puissance dépassent désormais 33 kW tout en atteignant une efficacité de conversion de 95 %, mais leur commutation en gamme MHz crée un bruit différentiel et en mode commun complexe. Des études récentes de l'IET montrent que des branches LCR optimisées peuvent réduire l'oscillation grille-source de 41,9 dB, incitant les fabricants de filtres à associer des topologies multi-étages à des noyaux ferrite à large plage de température.[1]Équipe de recherche IET, « Étude sur la suppression des oscillations de tension grille-source dans les MOSFET SiC basée sur une branche parallèle LCR », IET Research, ietResearch.onlinelibrary.wiley.com Les révisions de la norme CISPR 25 portant les bandes de test à 400 GHz accélèrent les spécifications dans les programmes de chargeurs rapides américains et européens, garantissant que le marché des filtres CEM installe des packages de capacité par ampère plus importants et des conceptions traversantes semi-personnalisées.

Conformité obligatoire CISPR-32/35 pour les centres de données hyperscale

Des densités de baies dépassant 100 kW et des accélérateurs d'IA émettant un bruit à large bande ont contraint les opérateurs à déployer des filtres harmoniques au niveau des installations et des inductances en mode commun au niveau des cartes. La classe B de la norme CISPR 32 couvre une plage de 9 kHz à 400 GHz, tandis que la norme IEEE 519 plafonne toujours la distorsion de tension à 2,5 %. Les relevés Keysight montrent que la conversion du mode commun en mode différentiel compromet les voies à 100 Gb/s à moins que la perte d'insertion reste inférieure à 1 dB.[2]Auteurs Keysight, « Impact de la signalisation électrique au niveau système à 100 Gb/s dû aux artefacts modaux EM dans les réseaux hyperscale », Keysight, keysight.com En conséquence, les constructeurs de centres de données nord-américains attribuent des contrats pluriannuels pour des filtres à 60 dB avec une impédance maximale de 2 mΩ, renforçant les perspectives du marché des filtres CEM.

Densification des macro-cellules et petites cellules 5G en Asie

Soixante-quinze pour cent du trafic mobile transitera par la 5G d'ici 2029, et les opérateurs asiatiques déploient des réseaux denses de petites cellules qui regroupent les radios les unes près des autres.[3]Personnel Ericsson, « Évolution de la capacité de backhaul – Perspectives des micro-ondes Ericsson », Ericsson, ericsson.com Les cartes doivent intégrer des filtres en mode commun capables de supprimer le bruit couplé sur les bandes inférieures à 6 GHz et 26-28 GHz tout en maintenant l'élévation thermique en dessous de 15 °C. Le dernier filtre 10BASE-T1S de TDK répond aux exigences parasites de classe IV à un tiers de la capacité précédente, illustrant le passage à des facteurs de forme ultra-petits.[4]Rédacteurs TDK, « Composants CEM : TDK propose un filtre en mode commun pour l'Ethernet automobile 10BASE-T1S », TDK, tdk.com

Adoption du photovoltaïque résidentiel et du stockage à domicile nécessitant une suppression des EMI côté courant continu

L'Allemagne et le Japon associent désormais le photovoltaïque résidentiel à des batteries domestiques qui effectuent plusieurs cycles par jour. Les convertisseurs bidirectionnels injectent des bruits haute fréquence dans le câblage à courant continu, que les filtres CA traditionnels ne peuvent pas bloquer. Des études publiées dans la revue Electronics notent jusqu'à 20 % de distorsion harmonique totale nuisant aux liaisons de communication voisines. Les fournisseurs conçoivent donc des filtres à courant continu à faible fuite utilisant des tores nanocristallins pour satisfaire aux codes de qualité de l'alimentation du réseau électrique et soutenir les programmes de subventions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration sur puce réduisant le marché adressable total pour les filtres discrets | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Limitations de la perte d'insertion liées à la miniaturisation dans les appareils portables | -0.4% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Certification fragmentée (FCC/VCCI/CCC) ralentissant les cycles de lancement | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en noyaux ferrite/nanocristallins contraignant la production | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intégration sur puce réduisant le marché adressable total pour les filtres discrets

Les fournisseurs de semi-conducteurs intègrent une annulation active des EMI atteignant une atténuation de 30 dB, éliminant les réseaux L-C plus volumineux. Les circuits intégrés de filtrage de TI associent des algorithmes DSP à des étages de puissance, réduisant le nombre de composants jusqu'à 40 % et libérant de l'espace sur la carte. Les filtres BAW imprimés au niveau de la tranche atteignent désormais un rejet de -50 dB dans des empreintes de 0,8 mm². À mesure que davantage de conceptions migrent vers le système en boîtier, la cannibalisation des revenus discrets pèse sur la croissance à long terme du marché des filtres CEM.

Limitations de la perte d'insertion liées à la miniaturisation dans les appareils portables

Les appareils portables font fonctionner des radios basse consommation à proximité du corps humain, mais la taille du boîtier laisse peu de longueur d'inductance. Les concepteurs doivent arbitrer entre l'impédance de ligne et l'atténuation, plafonnant souvent la perte d'insertion en dessous de 3 dB pour préserver l'autonomie de la batterie. Les piles multifonctions — capteurs, radios, microfluidique — augmentent le bruit couplé croisé, mais les limites du DAS maintiennent les niveaux d'émission à un niveau bas. Ces contraintes limitent les filtres haute performance, réduisant la demande pour les composants discrets de plus grande taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de filtre : les réseaux miniaturisés dépassent les conceptions classiques sur ligne d'alimentation

Les dispositifs monophasés sur ligne d'alimentation ont conservé une part de marché des filtres CEM de 47,10 % en 2025, soit 0,49 milliard USD de la taille du marché des filtres CEM. La croissance, cependant, se dirige vers les réseaux de filtres sur circuit imprimé, dont le TCAC de 7,06 % reflète les mouvements des équipementiers pour consolider la mitigation du bruit conduit et rayonné sur la carte. Le segment bénéficie d'un packaging à faible profil allant jusqu'à 1 mm de hauteur et d'une compatibilité avec le placement automatique qui raccourcit les cycles d'assemblage. Les filtres sur ligne de données desservent les ports haute vitesse, du USB à 10 Gb/s à l'Ethernet à 100 Gb/s, exigeant une impédance stable jusqu'au cinquième harmonique. Les condensateurs traversants occupent des niches dans les cloisons avioniques où l'étanchéité hermétique compense le coût plus élevé. Le marché des filtres CEM reste dynamique à mesure que les fabricants de réseaux améliorent les systèmes de matériaux pour gérer à la fois les impulsions ESD et l'énergie RF continue.

L'évolution des topologies de puissance pousse les concepteurs à remplacer les blocs L-C à montage sur châssis par des réseaux multicouches compacts qui s'intègrent dans le chemin du signal. Les inductances 1,0 × 0,5 × 0,7 mm de TDK montrent que la robustesse de qualité automobile est réalisable dans des tailles autrefois réservées aux téléphones grand public. Ce changement sous-tend une croissance unitaire à deux chiffres pour les réseaux, tandis que les filtres enfichables classiques arrivent à maturité aux côtés des variateurs CA hérités. Les réseaux LC et Pi personnalisés persistent dans les programmes médicaux et de défense qui spécifient des limites de fuite ou environnementales uniques, de sorte que la rentabilité reste saine même si les volumes sont à la traîne.

Par configuration de phase : l'électrification industrielle stimule l'adoption du triphasé

Les produits monophasés ont généré 62,70 % du chiffre d'affaires 2025 mais céderont des parts à mesure que les usines ajoutent des variateurs à fréquence variable, des pompes et des compresseurs nécessitant des lignes triphasées équilibrées. Les filtres triphasés afficheront un TCAC de 6,55 %, soutenus par les onduleurs d'énergies renouvelables et les bus aérospatiaux à 270 VCC. La taille du marché des filtres CEM pour cette classe devrait atteindre 0,49 milliard USD d'ici 2031. Les filtres à courant continu restent spécialisés mais significatifs, la recharge des VE et les onduleurs photovoltaïques représentant la majeure partie de la demande. Les équipementiers de commande de moteurs spécifient une atténuation en mode commun ≥ 60 dB de 150 kHz à 30 MHz pour satisfaire aux limites de la norme IEC 61800-3, stimulant les commandes d'unités à courant élevé (≥ 2 500 A) comme la série FMCC SOL de Schurter.

Les vitesses de commutation améliorées dans les variateurs SiC poussent les problèmes de résonance dans la plage basse MHz, obligeant les fabricants de filtres à affiner les modèles parasites et à ajouter des résistances d'amortissement. Bien que les lignes monophasées restent dominantes dans l'électronique résidentielle, le rythme de croissance ralentit à mesure que la saturation s'installe. En revanche, les projets de transition énergétique — de l'éolien offshore aux installations d'électrolyseurs — adoptent des configurations triphasées nécessitant une suppression hybride en mode commun et différentiel, générant ainsi de nouveaux flux de revenus.

Par méthode de montage : l'adoption du montage sur circuit imprimé/CMS s'accélère

Les filtres à montage sur châssis/boîtier ont généré 54,10 % du chiffre d'affaires 2025, car les machines lourdes et les armoires d'onduleurs favorisent toujours les modules à boulonner. Pourtant, les unités à montage sur circuit imprimé/CMS se développeront à un TCAC de 7,74 %, le plus élevé parmi les classes de montage, à mesure que les prestataires de services de fabrication électronique automatisent l'assemblage. Les composants sur rail DIN servent les tableaux de commande, notamment dans les usines européennes adoptant des modernisations Industrie 4.0. Les montages traversants sur panneau ciblent les marchés haute fiabilité qui valident l'étanchéité hermétique sur dix ans de service. Le marché des filtres CEM voit les inductances CMS telles que la famille WE-LF de Würth Elektronik offrir une atténuation > 40 dB de 150 kHz à 30 MHz tout en fonctionnant de -40 °C à +125 °C.

Les fabricants de composants co-conçoivent désormais des noyaux magnétiques avec des tolérances matérielles de placement automatique, permettant un conditionnement en bobine compatible avec les règles CMS automobiles. À mesure que les largeurs de piste rétrécissent sur les cartes à six couches, le maintien des distances de fuite met les concepteurs au défi ; d'où la croissance de l'utilisation des boîtiers blindés à faible profil. Les filtres sur châssis restent essentiels là où la chaleur et les vibrations dépassent les tolérances des circuits imprimés, mais leur part s'érode à mesure que l'électronique portable et en baie exige de la compacité.

Par classe de perte d'insertion : l'atténuation plus élevée gagne du terrain

Les filtres évalués à 40-60 dB à 150 kHz détenaient 55,80 % du chiffre d'affaires en 2025, mais la demande s'oriente vers des conceptions > 60 dB à mesure que les bandes réglementaires s'élargissent à 400 GHz sur certains marchés. Ce niveau supérieur progressera de 5,84 % par an, augmentant sa part de la taille du marché des filtres CEM. Les dispositifs inférieurs à 40 dB persistent dans les biens sensibles aux prix comme les appareils électroménagers. Les produits supérieurs à 60 dB emploient des topologies multi-étages avec des noyaux nanocristallins ou amorphes pour maintenir une impédance plate. Applied Sciences montre que les techniques d'absorption de pic réduisent les EMI rayonnées de 41,9 dB sur les ventilateurs MLI haute vitesse, soulignant comment les plateformes de nouvelle génération auront besoin d'une suppression plus forte.

Une atténuation accrue apparaît également dans les serveurs d'IA où les cartes d'inférence en périphérie rayonnent dans les fréquences de la bande V. Les concepteurs équilibrent désormais le courant de fuite par rapport à la réduction du bruit, suscitant un intérêt pour les combinaisons de condensateurs X et les condensateurs Y avancés inférieurs à 100 nF. La croissance reste liée aux organismes de normalisation qui continuent d'abaisser les plafonds d'émission.

Par secteur d'utilisation final : l'automobile et la recharge mènent la croissance

L'automatisation industrielle a maintenu 21,60 % du chiffre d'affaires 2025 ; néanmoins, l'automobile et la recharge des VE dépasseront tous les autres à un TCAC de 8,75 %. Les chargeurs embarqués à haute densité de puissance et les liaisons Ethernet véhiculaires nécessitent des filtres en mode commun compacts répondant à la norme AEC-Q200, et l'ACT1210E de TDK atteint les objectifs parasites de classe IV pour soutenir les architectures de véhicules zonales. L'électronique grand public reste stable à mesure que les fabricants d'appareils électroménagers renouvellent leurs gammes sous l'évolution des règles nationales basées sur la norme CISPR 14-1, comme la norme GB 4343.1-2024 de Chine. Les télécommunications et l'infrastructure 5G s'accélèrent de concert avec la densification asiatique. L'équipement médical investit dans des filtres à fuite contrôlée pour satisfaire aux limites de la 4e édition de la norme IEC 60601-1-2, stimulant la demande de composants à faible courant de déplacement dans les salles d'imagerie.

Les installations d'énergie renouvelable nécessitent des filtres à courant continu bidirectionnels capables de résister à des variations de ±600 V et à de larges variations climatiques. L'aérospatiale et la défense restent premium, valorisant les traversées hermétiques qui maintiennent une plage de -55 °C à +125 °C avec déclassement en altitude.

Analyse géographique

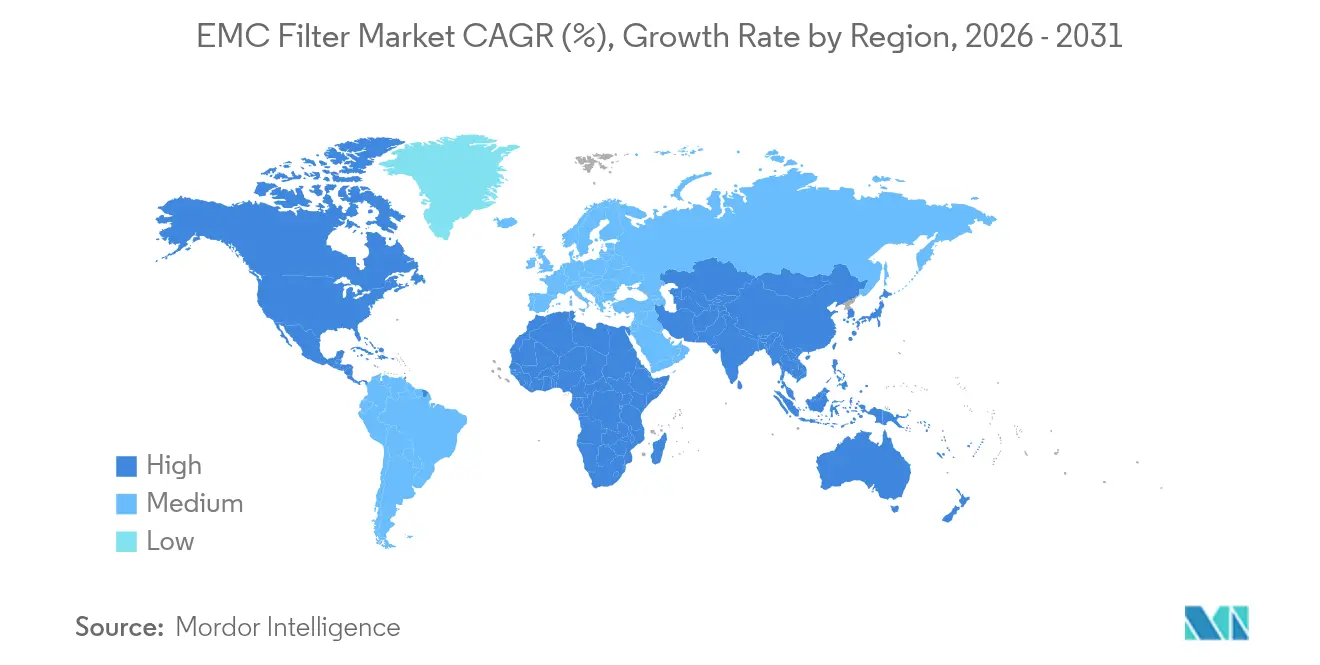

L'Asie-Pacifique a capturé 38,40 % du chiffre d'affaires mondial en 2025 grâce au moteur d'exportation électronique de la Chine, au leadership de la robotique au Japon et aux lignes d'emballage avancées de la Corée du Sud. Les nouveaux mandats CEM chinois, modélisés sur la norme CISPR 14-1:2020, deviennent obligatoires après mi-2026 et renforceront les dépenses de conformité. La vague photovoltaïque avec stockage au Japon stimule les filtres à courant continu à faible fuite, tandis que les usines de fabrication sud-coréennes commandent des inductances haute fréquence pour l'emballage de circuits intégrés 2,5D et 3D. La pénurie de terres rares en Inde a déjà prolongé les livraisons d'aimants pour VE jusqu'à six mois et augmenté les coûts locaux des noyaux de filtres de 5 à 8 %, exposant la fragilité de la chaîne d'approvisionnement. Les nations de l'ASEAN attirent des investissements dans les circuits imprimés qui diversifient la production loin du risque d'un seul pays, présentant des opportunités d'assemblage local pour le marché des filtres CEM.

L'Amérique du Nord est la géographie à la croissance la plus rapide avec un TCAC de 5,92 %. Les incitations fédérales aux chargeurs de VE et les expansions des centres de données poussent les services publics à exiger des filtres qui réduisent la teneur en harmoniques aux seuils de la norme IEEE-519. L'examen de la politique 2025 du NERC met en évidence les risques d'instabilité du réseau liés aux charges hyperscale groupées, incitant les promoteurs de sites à adopter des plans d'atténuation à 60 dB à l'échelle des installations. Le corridor maquiladora du Mexique gagne en traction pour l'assemblage de filtres à volume moyen, bénéficiant des règles de l'ACEUM et de la proximité avec les équipementiers de chargeurs texans.

L'Europe conserve des perspectives équilibrées. L'Allemagne mène l'adoption du photovoltaïque résidentiel, et ses interconnexions HVDC nécessitent des filtres triphasés à faible taux de décharge partielle. Les projets éoliens nordiques spécifient des revêtements résistants à la corrosion pour résister aux environnements salins. Le Royaume-Uni harmonise les lois CEM post-Brexit avec les règles de l'UE, préservant l'accès au marché. La France modernise l'électronique de contrôle nucléaire, exigeant des filtres longue durée certifiés selon la classe 3C2 d'humidité de la norme IEC 60721-3-3. L'Europe de l'Est devient un site alternatif de fraisage de noyaux ferrite, réduisant la distance d'expédition vers les usines européennes.

Paysage concurrentiel

Le marché des filtres CEM présente une concentration modérée. TE Connectivity a finalisé son acquisition de Schaffner Holding AG en mai 2025, formant le portefeuille le plus large qui s'étend des perles de circuit imprimé à 250 mA aux armoires triphasées à 2 500 A. TDK et Murata surpassent leurs concurrents en matière de science des matériaux ; l'enroulement en ruban de verre de TDK réduit la résistance en courant continu de 20 %, tandis que Murata fait évoluer les réseaux multicouches céramiques pour les déploiements de compteurs intelligents. L'achat par Delta Electronics des actifs d'inductances d'Alps Alpine pour 71 millions USD approfondit le contrôle vertical sur les poudres métalliques qui sous-tendent les inductances haute fréquence.

Les mouvements stratégiques se concentrent sur des plateformes spécifiques aux applications. Dans l'automobile, les fournisseurs co-développent des filtres Ethernet avec les fabricants de faisceaux de rang 1 pour sécuriser les intégrations de conception jusqu'en 2030. Les comptes des centres de données favorisent les fournisseurs avec des supports personnalisés à délai rapide qui s'adaptent aux étagères d'alimentation 3U. Les appels d'offres aérospatiaux exigent la qualification DO-160G, où seules quelques entreprises possèdent des bancs de vibration en interne. La volatilité de la chaîne d'approvisionnement en ruban nanocristallin incite à la double source ; les acteurs disposant de lignes de noyaux fendus européennes et asiatiques sont préférés. Pendant ce temps, l'intégration au niveau de la puce menace les volumes discrets, incitant les acteurs établis à proposer des services de conception de référence garantissant la conformité même lorsque le nombre de composants passifs diminue.

Les perturbateurs émergents comprennent des startups imprimant des bobines d'inductance en polymère directement sur les circuits imprimés, réduisant la hauteur Z pour les appareils portables. Une autre niche est celle des filtres cryogéniques pour les baies d'informatique quantique, où l'impédance en μΩ et la conduction thermique sous le kelvin exigent des alliages exotiques.

Leaders du secteur des filtres CEM

TE Connectivity

Schurter Holding AG

Würth Elektronik Group

TDK Corporation

Schaffner Holding AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : TE Connectivity a finalisé l'intégration de Schaffner Holding AG, élargissant son catalogue de filtres CEM multi-secteurs.

- Janvier 2025 : le Centre de certification de qualité de Chine a publié les règles CEM GB 4343.1-2024 pour les appareils électroménagers, s'alignant sur la norme CISPR 14-1:2020 et devenant obligatoires après mi-2026.

- Octobre 2024 : TDK s'est associé à NEOM McLaren Formula E pour co-concevoir des condensateurs haute température pour les groupes motopropulseurs de VE de course.

Portée du rapport mondial sur le marché des filtres CEM

Les filtres CEM sont des composants indispensables dans les systèmes électroniques modernes, atténuant les interférences électromagnétiques entre les appareils et leurs sources d'alimentation. Avec la miniaturisation constante des composants électroniques et l'escalade des fréquences d'horloge, la demande de solutions de filtrage CEM efficaces augmente dans tous les secteurs. L'étude du marché des filtres CEM analyse de manière exhaustive les tendances et la demande pour ces produits dans divers secteurs d'utilisation final et géographies. Les chiffres du marché sont dérivés en cumulant les ventes de filtres CEM par les principaux fournisseurs du marché mondial.

Le marché des filtres CEM est segmenté par type (filtres en mode commun, filtres traversants, circuits de filtrage, autres types), par utilisateur final (électronique grand public, aérospatiale et défense, médical, télécommunications, autres utilisateurs finaux), et par géographie (Amériques, Europe et Moyen-Orient et Afrique, Asie-Pacifique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Filtres CEM/EMI sur ligne d'alimentation |

| Filtres sur ligne de données/signal |

| Filtres capacitifs traversants |

| Réseaux/circuits de filtres sur circuit imprimé |

| Autre type de filtre |

| Monophasé |

| Triphasé |

| Courant continu |

| Montage sur châssis/boîtier |

| Montage sur rail DIN |

| Montage sur circuit imprimé/montage en surface |

| Montage traversant sur panneau |

| Inférieur à 40 dB |

| 40-60 dB |

| Supérieur à 60 dB |

| Électronique grand public et appareils électroménagers |

| Automobile et infrastructure de recharge des VE |

| Aérospatiale et défense (avionique, satellites) |

| Automatisation industrielle et variateurs |

| Télécommunications et infrastructure 5G |

| Équipement médical |

| Énergie renouvelable (photovoltaïque, éolien, systèmes de stockage d'énergie) |

| Ferroviaire et transport |

| Autre secteur d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de filtre | Filtres CEM/EMI sur ligne d'alimentation | ||

| Filtres sur ligne de données/signal | |||

| Filtres capacitifs traversants | |||

| Réseaux/circuits de filtres sur circuit imprimé | |||

| Autre type de filtre | |||

| Par configuration de phase | Monophasé | ||

| Triphasé | |||

| Courant continu | |||

| Par méthode de montage | Montage sur châssis/boîtier | ||

| Montage sur rail DIN | |||

| Montage sur circuit imprimé/montage en surface | |||

| Montage traversant sur panneau | |||

| Par classe de perte d'insertion (à 150 kHz) | Inférieur à 40 dB | ||

| 40-60 dB | |||

| Supérieur à 60 dB | |||

| Par secteur d'utilisation final | Électronique grand public et appareils électroménagers | ||

| Automobile et infrastructure de recharge des VE | |||

| Aérospatiale et défense (avionique, satellites) | |||

| Automatisation industrielle et variateurs | |||

| Télécommunications et infrastructure 5G | |||

| Équipement médical | |||

| Énergie renouvelable (photovoltaïque, éolien, systèmes de stockage d'énergie) | |||

| Ferroviaire et transport | |||

| Autre secteur d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des filtres CEM ?

La taille du marché des filtres CEM s'élève à 1,09 milliard USD en 2026 et devrait atteindre 1,42 milliard USD d'ici 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord mène la croissance avec un TCAC prévu de 5,92 %, propulsée par la conformité des centres de données et les déploiements de recharge des VE.

Pourquoi les dispositifs SiC et GaN sont-ils essentiels pour la demande de filtres CEM ?

Ces semi-conducteurs à large bande interdite commutent à des fréquences élevées, générant des EMI complexes qui nécessitent des filtres multi-étages avancés.

Quel segment d'utilisation final se développe le plus rapidement ?

L'automobile et l'infrastructure de recharge des VE progresseront à un TCAC de 8,75 % à mesure que l'électrification des véhicules s'accélère.

Comment le filtrage des EMI sur puce affecte-t-il les fournisseurs de filtres discrets ?

La suppression active des EMI intégrée dans les circuits intégrés réduit les volumes de composants discrets, amputant d'un TCAC estimé à 0,7 % la croissance à long terme du marché.

Quels niveaux de perte d'insertion dominent les conceptions actuelles ?

Les filtres offrant une atténuation de 40-60 dB à 150 kHz détenaient 55,80 % du chiffre d'affaires 2025, bien que la demande pour les dispositifs > 60 dB augmente avec des normes plus strictes.

Dernière mise à jour de la page le: