Taille et part de marché du filtrage web

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.51 Milliards de dollars |

| Taille du Marché (2031) | 9.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du filtrage web par Mordor Intelligence

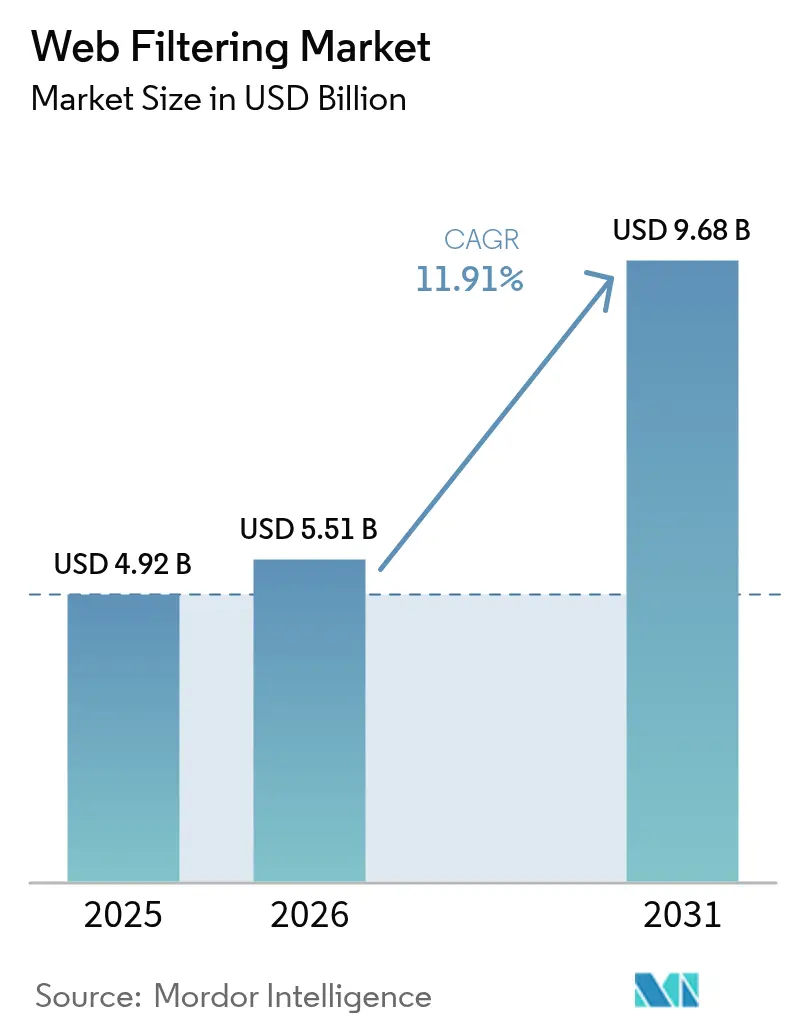

La taille du marché du filtrage web en 2026 est estimée à 5,51 milliards USD, en hausse par rapport à la valeur de 4,92 milliards USD en 2025, avec des projections à 9,68 milliards USD pour 2031, progressant à un TCAC de 11,91 % sur la période 2026-2031. Les architectures cloud natives, la convergence du périmètre de service d'accès sécurisé (SASE) et les exigences de confiance zéro accélèrent les cycles de renouvellement au sein des entreprises, tandis que l'inspection de contenu pilotée par l'IA améliore la protection contre les menaces chiffrées. La pression réglementaire — du décret exécutif américain 14144 à la réglementation indonésienne 17/2025 — contraint les organisations à déployer des plateformes riches en politiques qui satisfont à des contrôles de conformité complexes[1]Bureau exécutif du Président, « Décret exécutif 14144 — Renforcement et promotion de l'innovation dans la cybersécurité nationale », Journal officiel fédéral, federalregister.gov. L'Amérique du Nord demeure le principal contributeur régional, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, portée par des lois globales de protection des données et une adoption croissante du cloud. La consolidation des plateformes modifie les comportements d'achat, les entreprises favorisant des environnements intégrés qui regroupent la passerelle web sécurisée (SWG), le pare-feu en tant que service et l'accès réseau à confiance zéro dans un seul abonnement.

Principaux enseignements du rapport

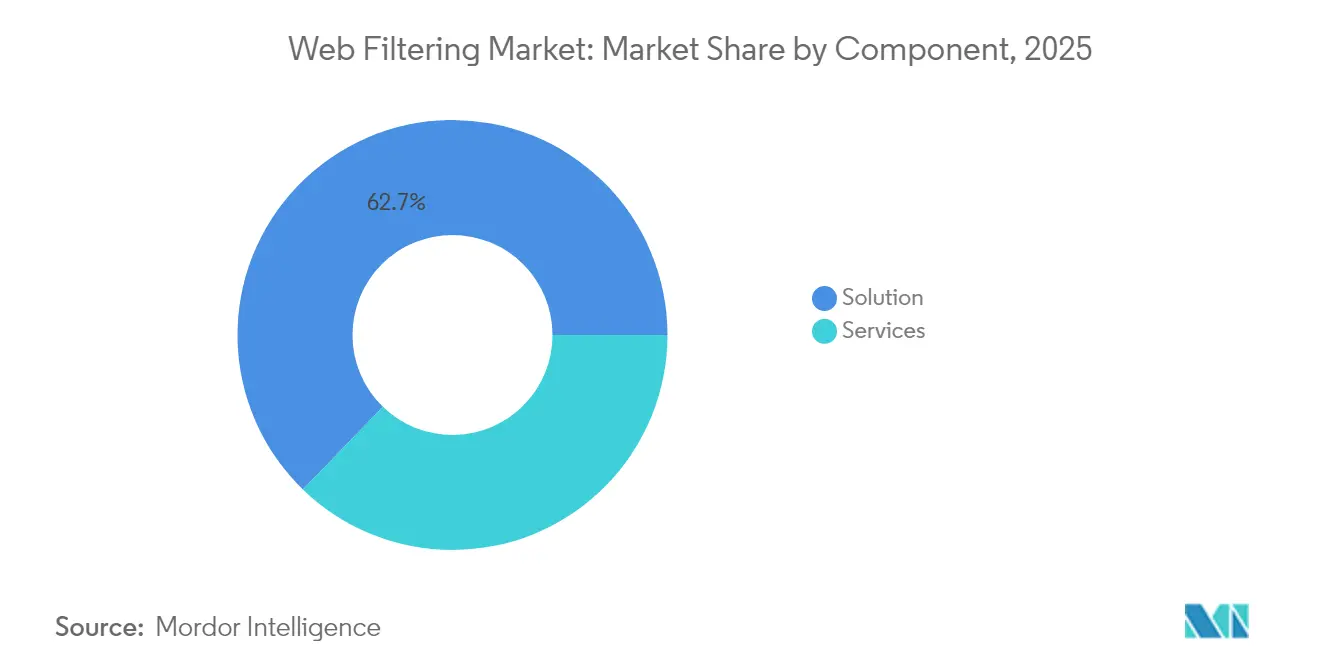

- Par composant, les solutions ont représenté 62,75 % de la part de marché du filtrage web en 2025, tandis que les services devraient progresser à un TCAC de 13,62 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site a représenté 68,90 % de la taille du marché du filtrage web en 2025 ; le déploiement cloud devrait s'étendre à un TCAC de 13,98 % jusqu'en 2031.

- Par type de filtrage, le filtrage URL a capturé 57,25 % des revenus en 2025 ; le filtrage par mots-clés progresse à un TCAC de 13,12 % entre 2026 et 2031.

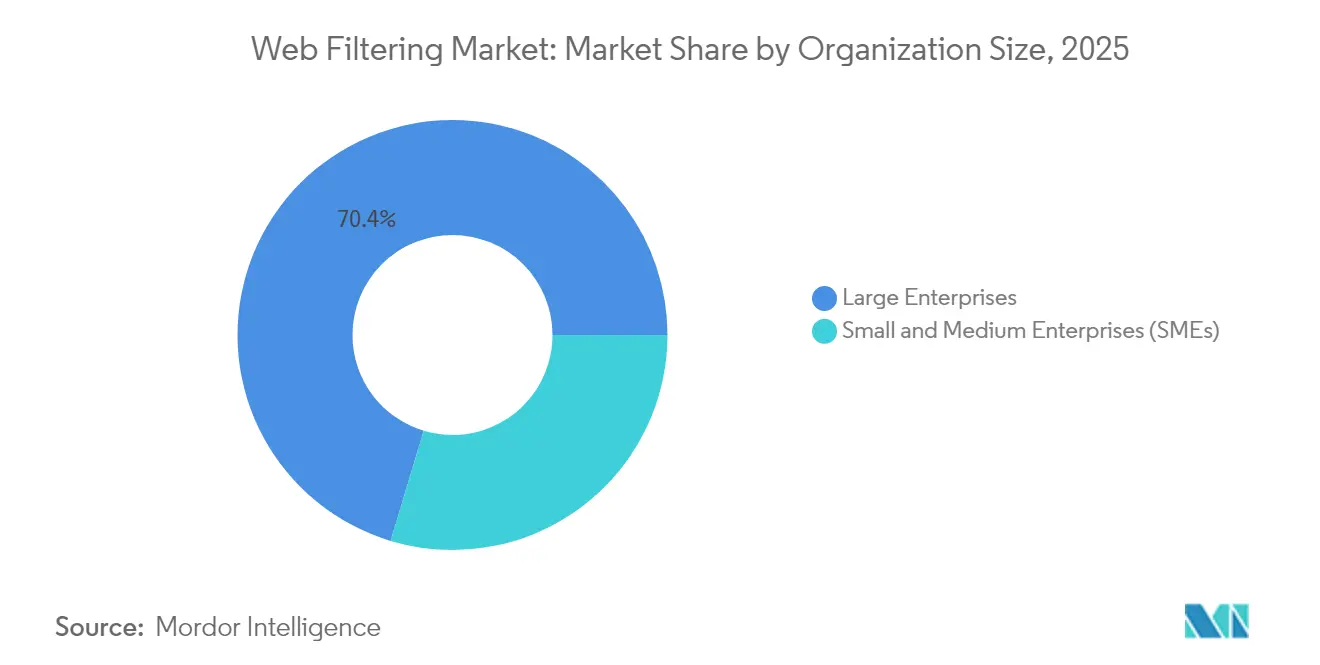

- Par taille d'organisation, les grandes entreprises ont détenu 70,35 % de la taille du marché du filtrage web en 2025, tandis que les PME enregistrent le TCAC le plus élevé à 13,41 % jusqu'en 2031.

- Par secteur d'activité, le BFSI a représenté 45,10 % de la part de marché du filtrage web en 2025, tandis que l'éducation est le secteur à la croissance la plus rapide avec un TCAC de 12,19 % jusqu'en 2031.

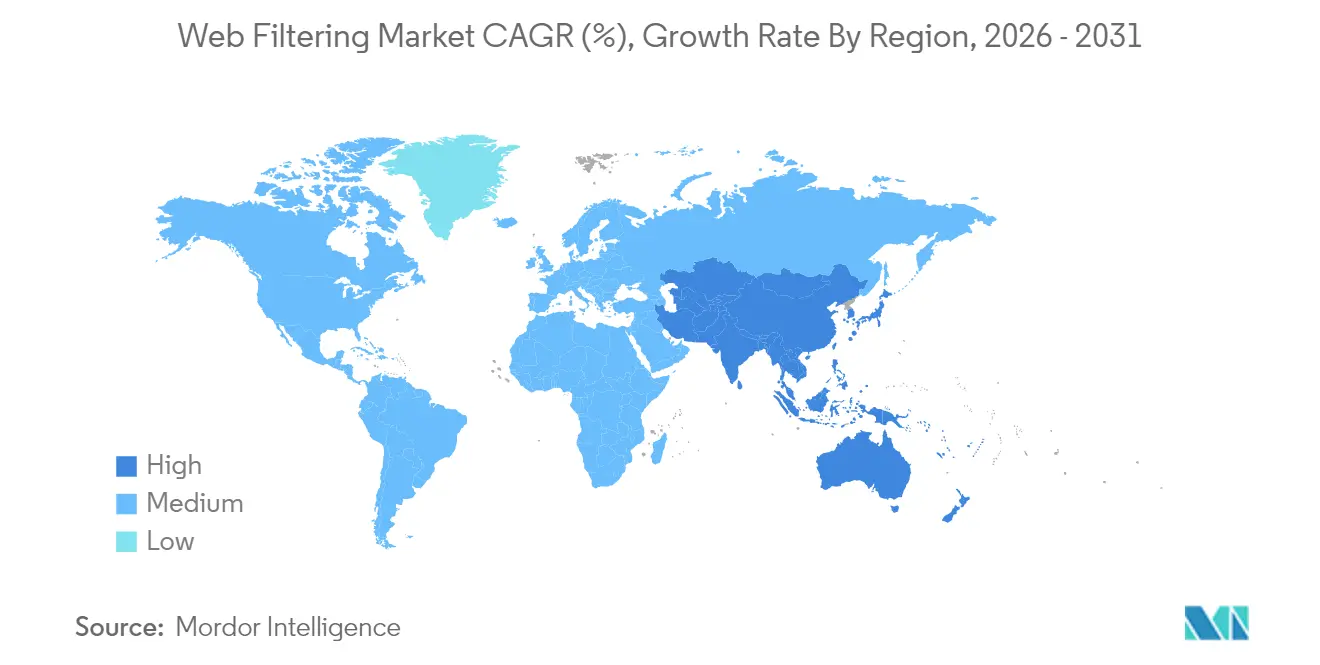

- Par géographie, l'Amérique du Nord a été en tête avec 36,95 % des revenus en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 12,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du filtrage web

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations gouvernementales strictes et conformité | +2.1% | Mondial, plus prononcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor du BYOD et du travail hybride | +1.8% | Mondial, mené par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Maliciels web sophistiqués | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Convergence SASE accélérant les cycles de renouvellement des SWG | +2.3% | Amérique du Nord et Europe, expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Classification de contenu en temps réel pilotée par l'IA | +1.4% | Mondial, adoption précoce sur les marchés développés | Long terme (≥ 4 ans) |

| Isolation de navigateur à distance en tant qu'outil de confiance zéro | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales strictes et pression de conformité

Les gouvernements du monde entier intègrent dans la loi des exigences de confiance zéro et de DNS chiffré, faisant de la conformité un moteur d'investissement incontournable pour le marché du filtrage web. L'Indonésie oblige désormais les opérateurs desservant des mineurs à déployer des contrôles de contenu en vertu du règlement 17/2025, stimulant la demande de modèles de politiques prêts à l'emploi qui accélèrent l'intégration. Aux États-Unis, les établissements scolaires de la maternelle à la terminale restent liés au financement de la loi sur la protection des enfants sur Internet (Children's Internet Protection Act — CIPA), soutenant des acquisitions régulières dans le secteur du filtrage orienté éducation. Des règles de protection des données telles que la loi indienne DPDPA viennent s'ajouter aux exigences de conformité, incitant les acheteurs à se tourner vers des plateformes consolidées qui simplifient les audits. Les pénalités pour non-conformité pouvant atteindre plusieurs millions de dollars, les responsables budgétaires allouent de plus en plus les crédits de croissance à des fournisseurs de filtrage éprouvés plutôt qu'à des projets informatiques discrétionnaires.

Essor de l'adoption du BYOD et du travail hybride

La combinaison permanente du travail en bureau et à distance fait de l'application des politiques indépendante des appareils une capacité de base pour le marché du filtrage web. Zscaler inspecte désormais plus d'un demi-billion de transactions quotidiennes, soulignant l'ampleur de l'application des politiques requise lorsque les travailleurs se connectent depuis n'importe où. Les SWG hébergés dans le cloud maintiennent l'uniformité des politiques dans les succursales, les domiciles et les points d'accès Wi-Fi publics — tout en chiffrant le trafic de bout en bout. Les orientations fédérales américaines sur le DNS chiffré mettent en lumière le défi opérationnel : maintenir la visibilité tout en respectant la vie privée. En conséquence, les entreprises remplacent les appliances périmètriques par des nœuds de périphérie qui intègrent l'identité, la posture de l'appareil et la télémétrie des menaces dans chaque décision.

Sophistication croissante des maliciels d'origine web

Les acteurs malveillants automatisent désormais les pages de hameçonnage, les points d'eau et la publicité malveillante via l'IA, imposant des mises à jour continues des signatures et une analyse en temps réel au sein du marché du filtrage web. Le module de détection des algorithmes de génération de domaines (DGA) piloté par l'IA de Cisco améliore les taux de détection de 30 % et la précision de 50 %, illustrant l'escalade des fournisseurs en matière de puissance analytique[2]Cisco Systems Inc., « Détection des algorithmes de génération de domaines par l'IA », blogs.cisco.com. Encrypted Client Hello obscurcit davantage les métadonnées des domaines, limitant les filtres URL classiques dans les réseaux éducatifs. Les filtres modernes pivotent vers des classificateurs d'apprentissage automatique qui scrutent le comportement des scripts, l'entropie des pages et l'intention des utilisateurs en quelques millisecondes. Les acheteurs s'attendent à ce que ces moteurs s'adaptent sans pics de latence à mesure que les volumes de trafic augmentent avec la diffusion vidéo et l'utilisation de l'IA générative.

Convergence SASE accélérant les cycles de renouvellement des SWG

Les organisations qui consolident le SD-WAN, le pare-feu en tant que service et l'accès à confiance zéro sous un seul tissu cloud génèrent de nouvelles dépenses pour le marché du filtrage web. Le chiffre d'affaires annuel récurrent du SASE unifié de Fortinet a atteint 1,15 milliard USD au premier trimestre 2025, prouvant que les environnements intégrés séduisent les acheteurs en quête de licences simplifiées. La reclassification du SWG par Gartner sous la bannière plus large du périmètre de service de sécurité (Security Service Edge) a incité les fournisseurs historiques à unifier les consoles, les moteurs de politiques et la facturation. Cette convergence favorise les fournisseurs disposant de points de présence (PoP) mondiaux élastiques, de niveaux de service de performance prévisibles et de flux de menaces automatisés qui réduisent le délai de protection.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Déficit de compétences en cybersécurité pour le réglage des politiques | -1.3% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Problèmes de latence de performance dans les SWG cloud | -0.9% | Mondial, aigu dans le trading en temps réel et la diffusion multimédia | Court terme (≤ 2 ans) |

| Contournement des filtres par DNS chiffré (DoH) | -1.1% | Mondial, positions réglementaires divergentes | Long terme (≥ 4 ans) |

| Consolidation des fournisseurs renforçant leur pouvoir de tarification | -0.8% | Mondial, concentré dans les marchés matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déficit de compétences en cybersécurité pour le réglage des politiques complexes

Les moteurs de filtrage avancés exposent des centaines de paramètres pour les seuils d'apprentissage automatique, les contrôles d'applications et la découverte de l'informatique fantôme, mais peu d'équipes de sécurité possèdent le savoir-faire nécessaire pour les calibrer. Les pénuries de talents sont plus marquées dans les économies émergentes, où les universités accusent un retard dans les programmes de cybersécurité. En conséquence, de nombreux acheteurs s'appuient sur des prestataires de services gérés pour l'optimisation des politiques 24h/24 et 7j/7, augmentant le coût total de possession et freinant la croissance directe des licences. Les fournisseurs réagissent en proposant des consoles guidées par des assistants et des bases de référence de politiques recommandées par l'IA qui réduisent les délais de démarrage. Les lacunes en compétences pourraient se creuser à mesure que les plateformes ajoutent des fonctionnalités contextuelles reposant sur l'identité et l'analyse comportementale.

DNS chiffré (DoH) contournant les filtres

Le protocole DoH transforme les requêtes DNS en trafic HTTPS, permettant aux utilisateurs — ou aux maliciels — de contourner silencieusement les résolveurs sur site. Des établissements scolaires de la maternelle à la terminale au Royaume-Uni ont signalé des lacunes après que les navigateurs ont activé DoH par défaut, ce qui a conduit à de nouvelles orientations sur l'interception au niveau du réseau. Si les avantages en matière de confidentialité sont indéniables, les équipes de sécurité doivent réarchitecturer les points d'inspection ou déployer des passerelles natives compatibles DoH. De telles mises à niveau engendrent des dépenses en capital supplémentaires et compliquent la maintenance pour les organisations disposant de budgets limités, freinant l'adoption à court terme dans les environnements sensibles à la latence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services dépasse celle des solutions

Les services ont généré un TCAC de 13,62 % entre 2026 et 2031, dépassant les logiciels même si les solutions ont encore capturé 62,75 % des revenus en 2025. Le marché du filtrage web enregistre une demande croissante pour des services professionnels qui configurent les moteurs de politiques d'IA, intègrent les flux d'identité et exécutent des plans de chasse aux menaces. Des fournisseurs tels que Zscaler accompagnent plus de 8 600 clients avec des offres gérées qui absorbent les charges opérationnelles. La complexité croissante, conjuguée au déficit de compétences en cybersécurité, consolide les services en tant que pilier stratégique de revenus.

Les solutions continuent de représenter la majeure partie du marché du filtrage web, car les grandes entreprises pré-paient des abonnements pluriannuels pour des passerelles cloud. La facturation basée sur la consommation brouille désormais les frontières entre logiciel et service, mais la valeur des licences reste significative. Le navigateur d'entreprise sécurisé cloud natif de Menlo Security intègre l'isolation de navigateur à distance (RBI) et des contrôles de confiance zéro dans des frais par utilisateur qui imitent l'économie du SaaS. En conséquence, les revenus des services se développent sans cannibaliser les flux de licences de base, maintenant un potentiel total adressable robuste.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par mode de déploiement : la migration vers le cloud s'accélère

Les appliances sur site détenaient encore 68,90 % de la taille du marché du filtrage web en 2025, reflétant les cycles historiques de dépenses d'investissement dans les secteurs fortement réglementés. Cependant, le déploiement cloud est le segment à la croissance la plus rapide avec un TCAC de 13,98 %. Le marché du filtrage web bénéficie du retrait par les entreprises de leurs équipements de succursales au profit de réseaux mondiaux de points de présence (PoP) qui s'adaptent élastiquement lors des pics de trafic. Cloudflare a affiché une croissance de son chiffre d'affaires de 27 % à 479,1 millions USD au premier trimestre 2025, en partie grâce à des contrats de sécurité à neuf chiffres.

Les mythes sur la latence s'estompent à mesure que la densité des PoP augmente et que les fournisseurs introduisent des algorithmes de routage intelligent qui dirigent les sessions vers les chemins optimaux. Les modèles hybrides — moteurs de politiques sur site couplés à une intelligence alimentée par le cloud — facilitent la migration pour les acheteurs prudents. Les agences gouvernementales testent des passerelles cloud dans des charges de travail isolées, encouragées par les exigences de DNS chiffré qui réclament des couches d'inspection modernes.

Par type de filtrage : le filtrage par mots-clés gagne en dynamisme

Les bases de données URL ont fourni 57,25 % des revenus de 2025, mais le filtrage par mots-clés devrait afficher un TCAC de 13,12 %, le plus rapide parmi tous les types. Alors que les attaquants réutilisent des domaines légitimes, les moteurs de mots-clés analysent le texte des pages, les métadonnées et les scripts pour signaler les violations de politiques invisibles aux listes URL. Cette évolution permet au marché du filtrage web de garder une longueur d'avance sur la croissance du trafic chiffré, car l'inspection de contenu ne dépend pas uniquement de la visibilité des domaines.

Le filtrage DNS reste indispensable pour la segmentation à confiance zéro, fournissant des listes de blocage grossières qui préviennent les destinations malveillantes connues. Parallèlement, l'analyse comportementale pilotée par l'IA fusionne la logique de type de fichier et de mots-clés pour détecter les exploits de type « vivre de la terre ». Le modèle DGA de Cisco illustre ces synergies entre méthodes, offrant une précision supérieure de 50 %. Les clients du secteur de l'éducation, jonglant entre sécurité et liberté académique, déploient désormais des règles de mots-clés nuancées qui pondèrent le contexte plutôt que les termes bruts.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises ont contrôlé 70,35 % des dépenses de 2025 grâce à des budgets conséquents et à des plans de sécurité multicouches. Pourtant, les PME affichent un TCAC de 13,41 % car la livraison cloud démocratise la protection de niveau entreprise. Des abonnements abordables permettent aux petites entreprises d'exploiter les mêmes moteurs de politiques qui traitent le trafic des agences gouvernementales américaines de premier plan, réduisant l'écart de maturité en matière de sécurité.

Le marché du filtrage web observe ainsi une expansion en volume sans baisse des prix de vente moyens, car l'économie par utilisateur reste attractive. Les PME optent souvent pour des suites SASE groupées afin d'éviter les contraintes d'intégration, stimulant la dynamique de ventes croisées pour les plateformes leaders. Des défis persistent autour de la conformité spécifique aux secteurs, mais des places de marché de modèles de politiques prêts à l'emploi atténuent les pénuries de ressources.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité : le secteur de l'éducation stimule la croissance

Le BFSI a contribué à hauteur de 45,10 % des revenus en 2025, car les banques soumises à de lourdes exigences de conformité protègent les données sensibles des clients contre le hameçonnage et la publicité malveillante. Cependant, l'éducation est le secteur à la croissance la plus rapide avec un TCAC de 12,19 %. Le projet de loi sénatorial 351 de Géorgie oblige les établissements scolaires de la maternelle à la terminale à filtrer le contenu des réseaux sociaux d'ici juillet 2026, déclenchant une vague d'appels d'offres pour des solutions compatibles avec les salles de classe. Le marché du filtrage web se diversifie ainsi au-delà des murs des entreprises vers les budgets du secteur public.

Les établissements d'enseignement supérieur équilibrent l'accès ouvert à la recherche et la protection des étudiants contre les pages malveillantes générées par l'IA, nécessitant des politiques granulaires basées sur l'identité. Les fournisseurs proposent des niveaux de licences à tarif réduit et des agents Chromebook conçus pour les campus disposant d'une bande passante limitée. Le BFSI et la santé continuent de constituer des piliers de revenus de base, mais les gains supplémentaires proviennent des initiatives de confiance numérique gouvernementales et des télécommunications qui intègrent les SWG dans des projets de modernisation plus larges.

Analyse géographique

L'Amérique du Nord a conservé 36,95 % des revenus mondiaux en 2025 grâce à des mandats réglementaires matures, à l'adoption de la confiance zéro et à la présence d'acteurs historiques de premier plan. Les turbulences budgétaires liées aux plafonds de dépenses américains ont brièvement retardé les contrats fédéraux, mais le décret exécutif 14144 a relancé l'urgence en codifiant les calendriers de DNS chiffré. Les districts scolaires municipaux accélèrent leurs acquisitions pour respecter les délais de filtrage des réseaux sociaux, élargissant les dépenses adressables.

L'Europe se classe au deuxième rang, car le RGPD, la loi sur la sécurité en ligne 2023 et diverses lois nationales sur la vie privée contraignent les prestataires de services à déployer des contrôles d'inspection sophistiqués et de prévention des pertes de données. Le programme d'application d'Ofcom oblige les entreprises à soumettre des évaluations des risques liés aux contenus illicites, rehaussant les capacités minimales de base pour les offres SWG. Les exigences de souveraineté numérique suscitent un intérêt pour les PoP hébergés dans l'UE et les flux locaux de renseignements sur les menaces.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 12,74 %, portée par la loi indienne DPDPA, le règlement indonésien sur la protection des enfants et le développement rapide du cloud parmi les entreprises nativement numériques. Le Japon et la Corée du Sud élaborent des lois sur la sécurité des smartphones qui élargiront le champ de la conformité aux boutiques d'applications, consolidant la demande à long terme. Les niveaux de maturité fragmentés créent des opportunités pour les partenaires de distribution qui proposent des formations, un support en langue locale et des conseils réglementaires.

Paysage concurrentiel

Le marché du filtrage web reste modérément fragmenté. Zscaler, Palo Alto Networks et Cloudflare étendent la portée de leurs plateformes grâce à des modules pilotés par l'IA et à l'expansion mondiale des PoP. Zscaler a traité 0,5 billion de transactions quotidiennes et affiché un chiffre d'affaires de 678 millions USD au troisième trimestre 2025, reflétant des avantages d'échelle qui alimentent ses algorithmes de renseignement sur les menaces[4]Zscaler Inc., « Résultats financiers du troisième trimestre de l'exercice fiscal 2025 », zscaler.com. Palo Alto Networks vise un chiffre d'affaires annuel récurrent de 15 milliards USD d'ici 2030 via des offres groupées de sécurité de nouvelle génération unifiées qui associent SWG, SD-WAN et fonctionnalités de centre des opérations de sécurité (SOC) autonome.

Les fusions et acquisitions stratégiques reconfigurent le positionnement concurrentiel. Google a finalisé l'acquisition de Wiz pour 32 milliards USD en mars 2025, injectant une expertise en sécurité cloud dans les services Google Cloud. Fortinet a suivi avec Lacework, renforçant la visibilité des charges de travail et la détection des menaces à l'exécution dans sa ligne SASE unifiée. Check Point a ajouté Perimeter 81 pour l'accès sécurisé, les acteurs historiques cherchant à étendre la portée de leurs plateformes.

La différenciation technologique repose sur la fidélité de l'apprentissage automatique, l'optimisation de la latence et l'étendue des boîtes à outils de conformité. Le module DGA piloté par l'IA de Cisco et le navigateur d'entreprise sécurisé de Menlo Security illustrent des voies d'innovation destinées à réduire les faux positifs et à contenir les menaces zero-day au niveau du navigateur. Des fournisseurs axés sur l'éducation tels que Securly captent des parts de niche grâce à des tableaux de bord conçus à cet effet, tandis que les opérateurs de télécommunications commercialisent sous marque blanche les environnements de grands fournisseurs pour proposer la sécurité comme service complémentaire sur leurs réseaux fibre et 5G. La pression de consolidation pourrait faire monter les prix de vente moyens, mais le taux de désabonnement des clients reste faible une fois l'empreinte des PoP et les bibliothèques de politiques intégrées.

Leaders du secteur du filtrage web

Broadcom Corporation

Cisco Systems, Inc.

Palo Alto Networks, Inc.

McAfee, Inc.

Fortinet, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Zscaler a nommé Kevin Rubin au poste de directeur financier pour piloter les opérations financières dans un contexte de croissance des revenus de 23 %.

- Mai 2025 : Fortinet a finalisé l'acquisition de Lacework, intégrant l'analyse de sécurité cloud pilotée par l'IA dans sa plateforme SASE unifiée.

- Avril 2025 : Palo Alto Networks a confirmé des discussions en vue d'acquérir Protect AI pour 650 à 700 millions USD afin d'approfondir son dispositif de protection contre les menaces liées à l'IA.

- Mars 2025 : Google a finalisé l'acquisition de Wiz pour 32 milliards USD, la plus grande transaction dans le domaine de la cybersécurité jamais enregistrée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du filtrage web comme l'ensemble des logiciels et services gérés sur site ou dans le nuage qui inspectent, classent et bloquent les requêtes HTTP/HTTPS au niveau du DNS, de l'URL, du mot-clé ou du type de fichier afin d'appliquer les politiques de sécurité et d'utilisation acceptable sur les réseaux des entreprises, de l'éducation et du gouvernement.

Exclusion du champ d'application : les plug-ins de navigateur de bureau destinés aux consommateurs et les applications autonomes de contrôle parental ne sont pas pris en compte.

Aperçu de la segmentation

- Par composant

- Solution

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par type de filtrage

- Filtrage DNS

- Filtrage par mots-clés

- Filtrage URL

- Filtrage par type de fichier et autres filtrages

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité

- BFSI

- Informatique et télécommunications

- Gouvernement

- Éducation

- Autres secteurs d'activité

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des RSSI, des architectes de sécurité réseau, des VAR et des MSP en Amérique du Nord, en Europe et en Asie-Pacifique. Les appels d'experts ont permis de clarifier les prix des licences basées sur les sièges, les taux d'attachement à l'intérieur des passerelles web sécurisées et les cycles d'approvisionnement régionaux, ce qui a permis d'affiner les courbes de coûts et les hypothèses de déploiement.

Recherche documentaire

Nous avons commencé par recenser les données accessibles au public provenant d'organismes de niveau 1 tels que l'Agence américaine pour la cybersécurité et la sécurité des infrastructures, les enquêtes d'Eurostat sur les TIC, les données de l'UIT sur les utilisateurs de l'internet et les indicateurs de l'OCDE sur les télécommunications, complétés par les notes d'information des associations professionnelles CSA et FIRST. Les documents 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse ont ajouté les volumes d'expédition et les prix de vente moyens des solutions de passerelle. Afin de mettre à jour les signaux financiers, les analystes ont consulté D&B Hoovers pour la répartition des revenus des fournisseurs, Dow Jones Factiva pour les flux de transactions, Questel pour les brevets récents en matière de filtrage d'URL et les registres douaniers de Volza pour retracer les appareils matériels. Les sources citées illustrent l'ampleur des données secondaires ; de nombreux autres ensembles de données ouvertes et sur abonnement ont été consultés pour valider les chiffres et combler les lacunes.

Dimensionnement du marché et prévisions

Une base de demande descendante a d'abord été constituée à partir des effectifs actifs sur Internet, de la pénétration moyenne des filtres web par taille d'organisation et de la tarification par siège en vigueur. Les résultats ont ensuite été vérifiés par des analyses ascendantes sélectives des revenus de sécurité des fournisseurs répertoriés et des contrôles de canaux échantillonnés, et les écarts ont été réconciliés. Les variables clés alimentant le modèle comprennent le taux d'adoption du cloud par les entreprises, le nombre de cyberincidents régionaux, les délais de mise en œuvre des réglementations (par exemple, CIPA, GDPR) et le coût moyen de la bande passante par Mbps. Les prévisions font appel à la régression multivariée et à l'analyse de scénarios pour projeter l'évolution de l'adoption de ces facteurs jusqu'en 2030.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance, à un examen par les pairs et à une approbation qui signale tout écart supérieur à trois points de pourcentage par rapport aux références externes. Nous actualisons l'ensemble des données chaque année et publions des mises à jour intermédiaires en cas de fusions-acquisitions importantes, de changements réglementaires ou de chocs macroéconomiques.

Fiabilité de la base de filtrage Web de Mordor

Les estimations des différents éditeurs divergent souvent parce que chacun d'entre eux sélectionne des groupes de technologies, des échelles de prix et des rythmes d'actualisation distincts.

Les principaux facteurs d'écart sont les suivants : les rapports intègrent-ils les revenus des passerelles Web sécurisées dans les totaux du filtrage Web, appliquent-ils des prix de liste plutôt que des prix négociés, ou extrapolent-ils les courbes de croissance antérieures à la directive COVID sans tenir compte des hausses consécutives au travail à distance ? Notre étude limite le champ d'application aux fonctions de filtrage pures, normalise le revenu régional en dollars constants de 2025 et réexamine les hypothèses chaque année, ce qui permet d'obtenir une base de référence équilibrée pour les décideurs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 4,92 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 7,03 MILLIARDS D'USD | Conseil mondial A | Inclut les revenus de la passerelle web sécurisée et du CASB, utilise les prix de liste des fournisseurs. |

| 6,88 MILLIARDS D'USD | Association sectorielle B | Comptabilise les subventions réservées à l'éducation et omet les abonnements des PME à l'informatique dématérialisée. |

| 4,87 MILLIARDS D'USD | Journal professionnel C | Basé sur les unités d'expédition, excluant les mises à niveau récurrentes de SaaS |

Cette comparaison montre que lorsque l'élargissement du champ d'application, la dispersion des prix et la fréquence des mises à jour sont contrôlés, l'approche disciplinée de Mordor, actualisée chaque année, fournit une base de référence transparente et reproductible à laquelle les clients peuvent faire confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du filtrage web ?

La taille du marché du filtrage web a atteint 5,51 milliards USD en 2026 et devrait atteindre 9,68 milliards USD d'ici 2031 à un TCAC de 11,91 %.

Quel composant connaît la croissance la plus rapide ?

Les services sont le composant à la croissance la plus rapide, affichant un TCAC de 13,62 % car les entreprises recherchent une expertise gérée pour configurer des filtres complexes pilotés par l'IA.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

De nouvelles lois sur la protection de la vie privée telles que la loi indienne DPDPA et le règlement indonésien 17/2025, associées à une adoption rapide du cloud, alimentent un TCAC de 12,74 % en Asie-Pacifique.

Comment les protocoles DNS chiffrés affectent-ils les stratégies de filtrage ?

Le DNS sur HTTPS (DoH) peut contourner les résolveurs classiques ; les organisations adoptent donc des passerelles compatibles DoH et des moteurs de politiques centrés sur l'identité pour maintenir la visibilité.

Quel rôle joue le SASE dans les décisions d'achat ?

Les acheteurs regroupent de plus en plus les passerelles web sécurisées dans des contrats SASE plus larges, simplifiant la gestion des licences et garantissant une application cohérente de la confiance zéro pour les utilisateurs et les sites.

Quel secteur d'activité connaît la croissance la plus rapide ?

L'éducation est en tête avec un TCAC de 12,19 % en raison de nouveaux mandats tels que le projet de loi sénatorial 351 de Géorgie exigeant un filtrage complet des réseaux sociaux dans les établissements scolaires de la maternelle à la terminale.

Dernière mise à jour de la page le: