Taille et part du marché mondial de la vente au détail d'aliments de commodité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.27 Trillions de dollars américains |

| Taille du Marché (2031) | 1.81 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la vente au détail d'aliments de commodité par Mordor Intelligence

La taille du marché de la vente au détail d'aliments de commodité était évaluée à 1,19 billion USD en 2025 et devrait croître de 1,27 billion USD en 2026 pour atteindre 1,81 billion USD d'ici 2031, à un CAGR de 7,34 % au cours de la période de prévision (2026-2031).

Le marché de la vente au détail d'aliments de commodité est en cours de transformation sous l'effet d'un glissement progressif du tabac et des boissons conditionnées vers les aliments frais préparés, qui jouent désormais un rôle bien plus important dans les bénéfices des magasins. En 2025, la restauration en magasin aux États-Unis représentait 28,5 % du total des ventes en magasin et 38,9 % du bénéfice brut, soulignant pourquoi les opérateurs du marché de la vente au détail d'aliments de commodité orientent davantage de capitaux vers les cuisines, les plats chauds, les programmes de boulangerie et les solutions repas[1]CONVENIENCE.ORG https://www.convenience.org/Media/Daily/2026/April/15/1-US-Convenience-Store-Sales-340-Billion_Research. Le marché de la vente au détail d'aliments de commodité bénéficie également d'une utilisation plus large des systèmes de fidélité, des fonctions de commande anticipée et du développement des marques propres, car ces outils aident les chaînes à augmenter les visites répétées et à protéger les marges sur les articles du quotidien. Dans le même temps, le marché de la vente au détail d'aliments de commodité connaît une division stratégique plus marquée entre l'expansion de réseau menée par les franchises et l'expansion en propriété directe par le biais d'acquisitions, notamment lorsque de grands opérateurs rachètent des actifs dotés de capacités de restauration pour accélérer les mises à niveau de format. Les opportunités de croissance restent les plus fortes là où la demande urbaine dense, le fort attachement à la restauration, le temps de stationnement lié aux véhicules électriques et la rénovation des parvis attirent les consommateurs vers un modèle de commodité davantage axé sur la restauration et les services.

Principaux enseignements du rapport

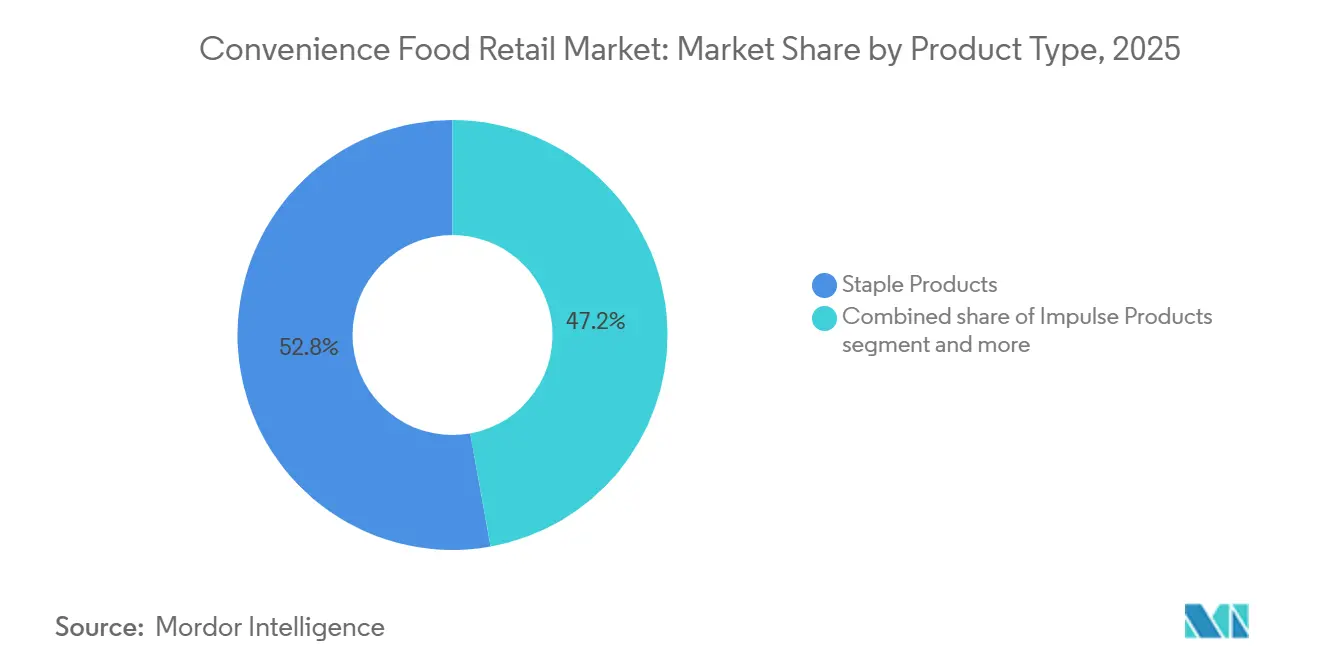

- Par type de produit, les produits de base détenaient 52,83 % de la part du marché mondial de la vente au détail d'aliments de commodité en 2025, tandis que les produits d'impulsion devraient se développer à un taux de 7,98 % d'ici 2031.

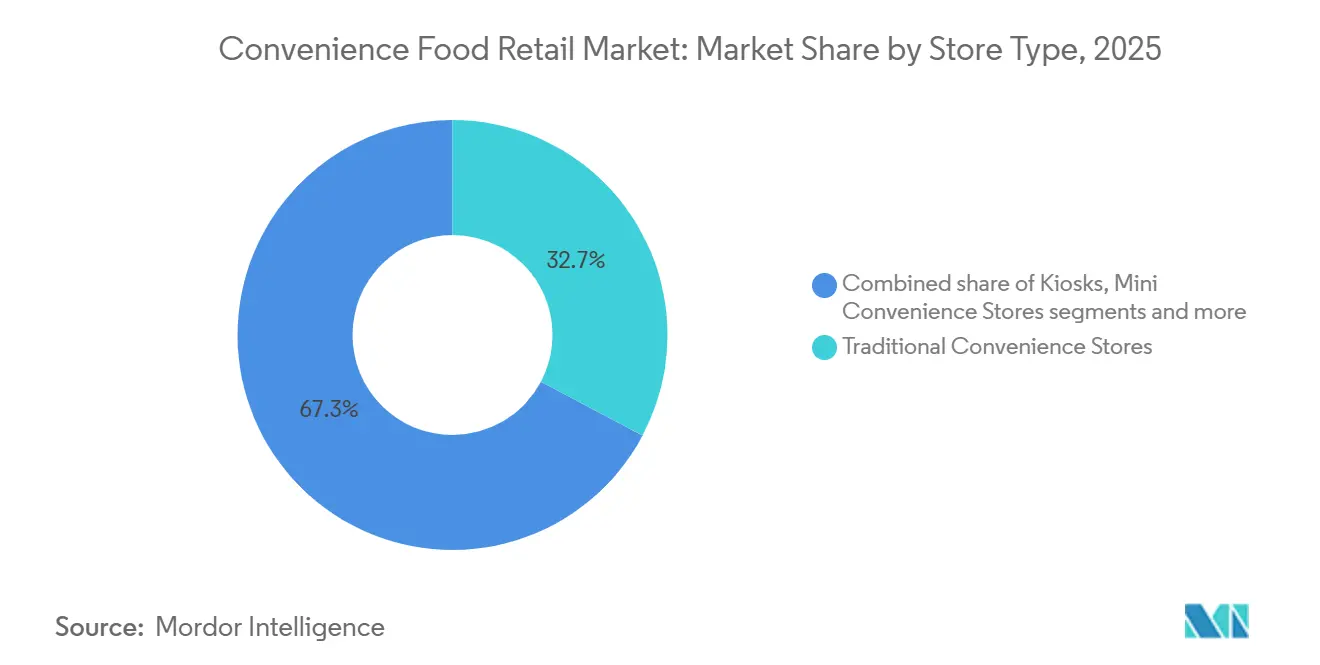

- Par type de magasin, les magasins de commodité traditionnels représentaient 32,74 % de la part du marché mondial de la vente au détail d'aliments de commodité en 2025, tandis que les hypermarchés de commodité devraient croître à un taux de 8,34 % d'ici 2031.

- Par modèle de propriété, les magasins en franchise détenaient 44,85 % de la part du marché mondial de la vente au détail d'aliments de commodité en 2025, tandis que les chaînes appartenant à des entreprises devraient croître à un taux de 8,81 % d'ici 2031.

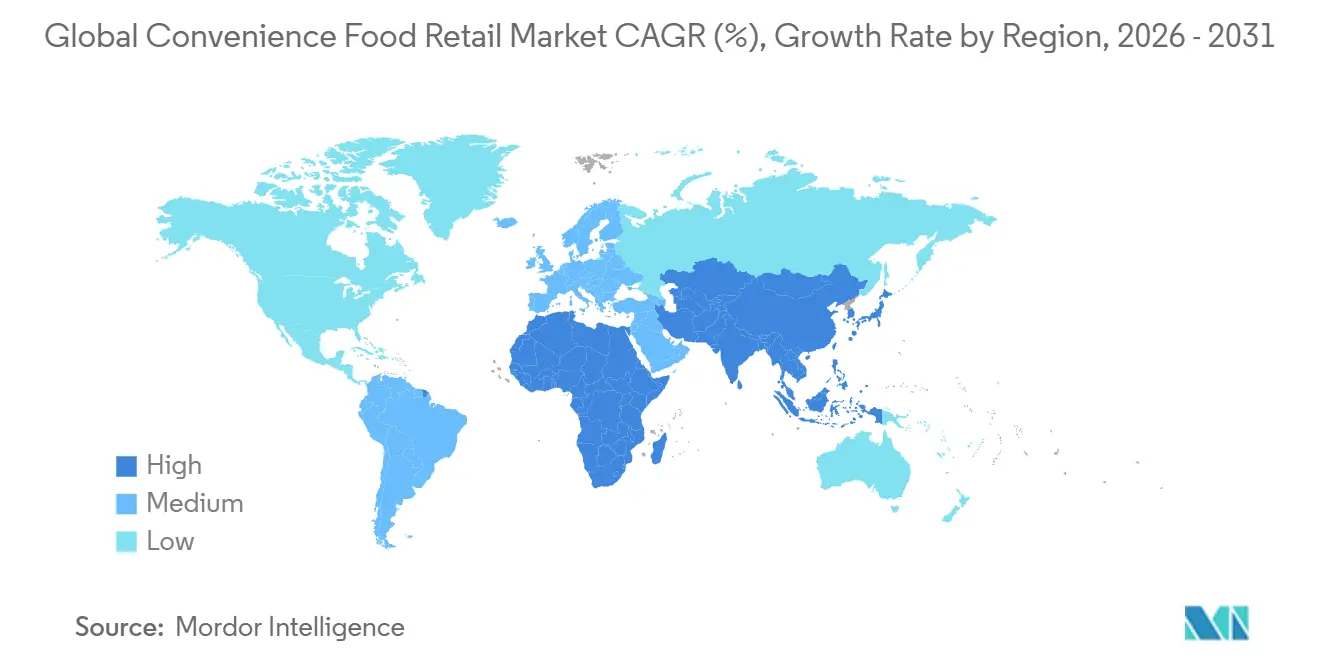

- Par géographie, l'Asie-Pacifique détenait 35,98 % de la part du marché mondial de la vente au détail d'aliments de commodité en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un taux de 7,89 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la vente au détail d'aliments de commodité

Analyse de l'impact des moteurs*

| Demande d'achats à emporter et d'appoint | +2.3% | Mondial | Court terme (≤ 2 ans) |

|---|---|---|---|

| Expansion des marges de la restauration fraîche | +1.5% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Fidélité, commande anticipée et engagement omnicanal | +0.8% | Amérique du Nord, APAC | Moyen terme (2-4 ans) |

| Architecture de valeur des marques propres | +0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Monétisation des micro-centres de traitement et des nœuds de collecte | +0.5% | APAC, Amérique du Nord | Long terme (≥ 4 ans) |

| Attachement alimentaire lié au temps de stationnement pour la recharge de véhicules électriques | +0.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'achats à emporter et d'appoint

Le marché de la vente au détail d'aliments de commodité continue de bénéficier des occasions de restauration et de réapprovisionnement décidées à la dernière minute et satisfaites à proximité du point de besoin. Le marché de la vente au détail d'aliments de commodité est structurellement adapté à ces missions car les magasins sont situés sur les trajets domicile-travail, aux parvis des stations-service et dans les couloirs résidentiels denses où la rapidité prime sur un large assortiment de panier. Ce schéma est cohérent avec la 23e année consécutive de croissance des ventes intérieures pour la vente au détail de commodité aux États-Unis en 2025 selon NACS, signalant que les acheteurs effectuent encore davantage de déplacements alimentaires et de marchandises vers les magasins de petit format. À mesure que les visites deviennent davantage axées sur des missions spécifiques, les opérateurs du marché de la vente au détail d'aliments de commodité peuvent constituer des paniers plus importants en associant des aliments prêts à consommer aux besoins immédiats du foyer ou en boissons en un seul arrêt. L'effet opérationnel est clair : les magasins ne dépendent plus d'une seule catégorie pour définir le déplacement, ce qui améliore la valeur de chaque visite. Cela soutient également l'investissement continu dans des emplacements et des agencements qui réduisent les frictions et font de la proximité la principale raison de choisir le magasin.

Expansion des marges de la restauration fraîche

Les aliments frais propriétaires sont devenus l'un des leviers de rentabilité les plus évidents du marché de la vente au détail d'aliments de commodité, et l'écart entre la contribution aux ventes et la contribution aux bénéfices est suffisamment important pour maintenir l'investissement à la hausse. NACS a indiqué que la restauration représentait 38,9 % du bénéfice brut en 2025, bien qu'elle ne représentait que 28,5 % des ventes en magasin, soulignant pourquoi les aliments préparés restent au cœur de l'économie des magasins dans l'ensemble du marché de la vente au détail d'aliments de commodité. Seven & i a indiqué que l'achat moyen par magasin et par jour pour les marchandises de comptoir fraîchement préparées a augmenté de 8,3 % au cours de l'exercice 2025, soutenu par le déploiement de SEVEN CAFÉ Bakery dans environ 8 000 magasins japonais et un lancement Live-Meal prévu pour l'exercice 2026[2]7ANDI.COM https://www.7andi.com/en/ir/file/library/ks/pdf/2026_0409kse_02.pdf. Casey's a déclaré une marge brute de 57,8 % sur les aliments préparés et les boissons au distributeur au cours de l'exercice 2025, contre 34,8 % pour l'épicerie et les marchandises générales, soulignant comment les aliments frais peuvent remodeler le mix de rentabilité dans le marché de la vente au détail d'aliments de commodité[3]SEC.GOV https://www.sec.gov/Archives/edgar/data/726958/000072695825000032/ex991q42025pressrelease.htm. Une fois que les chaînes ont développé des capacités de cuisine et des systèmes de menus propriétaires, le marché de la vente au détail d'aliments de commodité devient moins exposé à la pure concurrence par les prix des discounters, car la fraîcheur et la rapidité sont plus difficiles à égaler. C'est pourquoi l'investissement axé sur la restauration passe d'une option de croissance à une exigence fondamentale pour les opérateurs leaders.

Fidélité, commande anticipée et engagement omnicanal

L'engagement numérique devient un outil opérationnel plus pratique dans le marché de la vente au détail d'aliments de commodité plutôt qu'une fonctionnalité de marque secondaire. Le marché de la vente au détail d'aliments de commodité bénéficie des systèmes de fidélité et de commande anticipée, qui facilitent les achats répétés et aident les chaînes à orienter les clients vers des offres à marges plus élevées telles que le café, les produits de boulangerie, les formules repas et les snacks propriétaires. Seven & i a lié l'expansion de sa marque propre et la croissance de la livraison 7NOW à un écosystème numérique plus large, avec un chiffre d'affaires 7NOW atteignant près de 979 millions USD au cours de l'exercice 2025 et soutenant des points de contact consommateurs plus fréquents au-delà de la visite physique en magasin. À mesure que ces systèmes s'améliorent, les opérateurs peuvent utiliser les données de transaction pour affiner le calendrier des promotions, le placement des produits et la gamme de menus sans élargir la profondeur des remises. C'est important dans le marché de la vente au détail d'aliments de commodité car la fréquence des visites est élevée, et même de petits gains en conversion répétée peuvent améliorer la productivité au niveau du magasin. Au fil du temps, l'engagement numérique renforce également la capacité de la chaîne à défendre les missions de besoin immédiat qui pourraient autrement migrer vers des plateformes de commande basées sur des applications.

Architecture de valeur des marques propres

Les marques propres passent d'un outil de soutien aux marges à une stratégie d'assortiment plus large dans le marché de la vente au détail d'aliments de commodité. Les ventes de marques propres aux États-Unis dans l'ensemble du commerce de détail ont atteint 282,8 milliards USD en 2025, en hausse de 3,3 %, contre une croissance de 1,2 % pour les marques nationales, confirmant que la pression sur les prix et l'amélioration de la qualité renforcent l'acceptation des offres sous marque propre[4]PLMA.COM https://www.plma.com/article/us-private-label-industry-reached-2828-billion-sales-2025. Seven & i a ajouté 175 nouveaux articles de marque propre au cours de l'exercice 2025, ce qui montre que les opérateurs à grande échelle du marché de la vente au détail d'aliments de commodité élargissent le programme à une gamme plus large de besoins quotidiens plutôt que de le limiter à quelques catégories d'entrée de gamme. Le marché de la vente au détail d'aliments de commodité bénéficie de ce changement car les marques propres aident les chaînes à contrôler les prix tout en améliorant également l'économie unitaire dans les catégories où la fidélité aux marques nationales n'est pas absolue. Cela donne également aux opérateurs une plus grande liberté pour reformuler, redimensionner ou regrouper des articles en fonction de la demande locale et des exigences réglementaires. Ce double rôle, protéger le trafic et protéger la marge brute, explique pourquoi le développement des marques propres devient plus délibéré dans les gammes alimentaires, de boissons et d'impulsion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence par les prix des discounters et de la livraison rapide | -1.0% | Mondial, élevé en APAC et en Amérique du Nord | Court terme (≤ 2 ans) |

| Inflation des coûts de main-d'œuvre, de location et de restauration | -0.8% | Amérique du Nord, Europe, Océanie | Moyen terme (2-4 ans) |

| Restrictions HFSS et de promotion d'aliments plus sains | -0.6% | Europe (Royaume-Uni, Écosse, Pays de Galles) | Moyen terme (2-4 ans) |

| Exposition à la cybersécurité et à l'intégration des systèmes | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence par les prix des discounters et de la livraison rapide

La pression sur les prix reste l'une des contraintes les plus évidentes à l'expansion dans le marché de la vente au détail d'aliments de commodité, en particulier dans les zones urbaines matures où les consommateurs peuvent rapidement comparer les options. Le marché de la vente au détail d'aliments de commodité fait face à la concurrence des hard discounters sur la valeur et des modèles de livraison rapide sur la rapidité, ce qui signifie que les opérateurs de magasins doivent défendre simultanément la perception des prix et la commodité. Cette pression est la plus importante là où les réseaux de magasins sont déjà denses, car la lutte porte alors sur la capture de missions plutôt que sur la pure création de marché. Cela explique également pourquoi les grandes chaînes du marché de la vente au détail d'aliments de commodité investissent davantage dans les aliments propriétaires, la commande numérique et des formats de magasins plus solides qui sont plus difficiles à substituer. L'acquisition de GetGo par Couche-Tard et les ajouts continus de sites par Casey's reflètent tous deux une poussée vers de meilleurs actifs de restauration plutôt qu'une simple augmentation du nombre de magasins. En conséquence, les opérateurs qui manquent d'échelle, d'une offre alimentaire différenciée ou d'un accès numérique fiable restent plus exposés à la perte de parts sur les déplacements de besoin urgent.

Inflation des coûts de main-d'œuvre, de location et de restauration

Le marché de la vente au détail d'aliments de commodité est également contraint par la hausse des coûts à mesure que les magasins ajoutent des opérations de restauration plus intensives en main-d'œuvre. NACS a indiqué que les dépenses d'exploitation directes des magasins ont augmenté de 4,2 % en 2025, tandis que les salaires horaires moyens s'élevaient à 15,04 USD et que les frais de carte atteignaient un record de 21,3 milliards USD, indiquant que plusieurs lignes de coûts évoluent simultanément contre la rentabilité des magasins. Ces pressions pèsent davantage sur le marché de la vente au détail d'aliments de commodité lorsque les opérateurs prolongent les heures de service, introduisent des aliments préparés à la commande ou s'implantent dans des emplacements urbains et de parvis à loyers plus élevés. Le défi ne se limite pas à la masse salariale car les programmes d'aliments frais nécessitent également un meilleur contrôle des stocks, plus de discipline dans la préparation et plus de gestion des déchets que les catégories de produits conditionnés. Cela signifie que le marché de la vente au détail d'aliments de commodité doit financer simultanément les cuisines, la planification de la main-d'œuvre et le contrôle des pertes. Les chaînes capables d'automatiser les commandes, d'affiner l'assortiment et de répartir les coûts fixes sur un parc plus important seront mieux positionnées pour protéger les marges.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des segments

Par type de produit : la demande de produits de base ancre l'échelle tandis que les gammes d'impulsion stimulent la croissance

Les produits de base représentaient 52,83 % du marché de la vente au détail d'aliments de commodité en 2025, ce qui en fait la plus grande catégorie de produits et le principal moteur des achats d'appoint routiniers. Ces articles maintiennent la pertinence des magasins pour les besoins quotidiens des ménages en couvrant les achats répétés en boissons, produits périssables, aliments conditionnés et articles d'épicerie de base. Les produits d'impulsion devraient croître à un taux de 7,98 % d'ici 2031, le taux le plus rapide parmi les types de produits, à mesure que les opérateurs améliorent les gammes d'aliments à emporter, affinent le merchandising et utilisent des lancements propriétaires pour encourager les achats complémentaires non planifiés. Cette croissance est importante car les gammes d'impulsion se trouvent souvent près des caisses, des entrées et des occasions de repas, où le marché de la vente au détail d'aliments de commodité peut augmenter la valeur du panier sans modifier la mission du déplacement. La catégorie est également de plus en plus réglementée dans certains marchés développés, ce qui modifie la façon dont les chaînes conçoivent à la fois les promotions et l'assortiment. En Angleterre, le règlement sur la promotion et le placement des aliments a restreint certaines promotions de localisation et de prix en volume pour les produits HFSS à partir d'octobre 2025, ce qui affecte directement la façon dont les grandes chaînes commercialisent les articles d'impulsion à forte rotation.

Les produits d'urgence sont restés le plus petit segment de produits, mais ils jouent toujours un rôle important dans le marché de la vente au détail d'aliments de commodité car ils sont construits autour de déplacements urgents et non différables. Ces articles soutiennent la promesse fondamentale du format d'immédiateté, en particulier lorsque les acheteurs ont besoin de médicaments, d'articles de voyage ou d'articles ménagers en dehors d'un déplacement d'épicerie planifié. À mesure que les opérateurs renforcent leurs programmes de marques propres, le secteur de la vente au détail d'aliments de commodité commence à appliquer la même logique de marque propre aux gammes d'urgence où l'attachement à la marque est souvent plus faible et la comparaison des prix est directe. C'est important car le marché de la vente au détail d'aliments de commodité peut protéger la marge unitaire sans demander aux acheteurs de compromettre la rapidité ou la disponibilité. Couche-Tard a déclaré que les aliments et les boissons représentaient 49 % du bénéfice brut de l'exercice 2025, renforçant la poussée plus large vers un mix de produits plus contrôlé et différencié dans les magasins.

Par type de magasin : les magasins traditionnels maintiennent l'échelle tandis que les formats hyper repoussent la limite supérieure

Les magasins de commodité traditionnels représentaient 32,74 % du chiffre d'affaires mondial en 2025. Ils sont restés le format de base du marché de la vente au détail d'aliments de commodité car ils combinent la portée du réseau, une intensité capitalistique gérable et une large couverture des missions. Leur position reflète le fait que le marché de la vente au détail d'aliments de commodité repose toujours sur des grilles de magasins denses capables de servir les appoints quotidiens, les repas, les boissons et les occasions de besoin urgent avec un faible encombrement. Les kiosques et les mini-formats de commodité restent importants dans les environnements à forte densité de transit ou à loyers élevés car ils protègent l'accès à la commodité là où les magasins plus grands ne sont pas pratiques. Les formats à sélection limitée et élargis se situent entre ces deux pôles et permettent aux opérateurs d'ajuster la profondeur de l'assortiment à la demande locale, à la disponibilité de la main-d'œuvre et à l'économie immobilière. Ce mix de formats en couches maintient le marché de la vente au détail d'aliments de commodité flexible, mais il rend également le rôle des magasins de destination plus visible à mesure que les chaînes cherchent une différenciation plus forte.

The Hub by ADNOC d'ADNOC Distribution illustre pourquoi l'extrémité supérieure du spectre des formats attire l'attention dans le marché de la vente au détail d'aliments de commodité. Le premier site a ouvert à Abou Dhabi en novembre 2025, avec une superficie commerciale 3 fois supérieure à celle d'une station-service traditionnelle, et la société a déclaré viser 30 emplacements d'ici 2030, après que les 6 premiers sites aient atteint 90 % d'occupation des unités commerciales à l'ouverture. Le hub exclusif pour véhicules électriques de Circle K à Göteborg offre une autre version de la même logique, combinant une recharge ultra-rapide avec un magasin de commodité d'aliments frais sur un corridor d'autoroute à fort trafic. Ces exemples montrent que le marché de la vente au détail d'aliments de commodité ne définit plus la valeur du format uniquement par la superficie ou le nombre d'assortiments. Il est défini par le nombre de missions qu'un seul emplacement peut capturer lors d'une seule visite. C'est pourquoi les magasins de destination peuvent soutenir une meilleure économie unitaire même lorsqu'ils nécessitent un investissement initial plus important.

Par modèle de propriété : la portée des franchises mène aujourd'hui tandis que la propriété d'entreprise gagne en vitesse

Les magasins en franchise représentaient 44,85 % du chiffre d'affaires mondial en 2025, ce qui en fait le plus grand modèle de propriété dans le marché de la vente au détail d'aliments de commodité et confirmant l'efficacité de la croissance du réseau à faible intensité d'actifs. Le marché de la vente au détail d'aliments de commodité s'est longtemps appuyé sur la franchise pour accélérer le développement de l'empreinte, en particulier lorsque les opérateurs souhaitent une exécution locale et une couverture de marché plus rapide sans supporter la pleine charge de capital sur chaque site. Ce modèle reste attractif car il peut rapidement développer la présence de la marque et s'adapter aux conditions commerciales locales avec moins de pression sur le bilan centralisé. Dans le même temps, le marché de la vente au détail d'aliments de commodité connaît une croissance plus rapide des chaînes appartenant à des entreprises, qui devraient se développer à un taux de 8,81 % d'ici 2031. Ce taux est significatif car il montre que la propriété directe gagne en faveur dans les domaines où la cohérence de la restauration, le déploiement numérique et l'intégration des systèmes importent plus que le simple nombre de magasins.

L'activité récente des entreprises montre pourquoi la propriété directe gagne de l'élan dans le marché de la vente au détail d'aliments de commodité. Couche-Tard a finalisé l'acquisition de GetGo Café + Markets en 2025, ajoutant 270 sites dotés de capacités de restauration dans 5 États américains et liant explicitement l'accord à la capacité de restauration fraîche. Casey's a également relevé ses prévisions de croissance de l'EBITDA pour l'exercice 2026 à 18 % à 20 % après avoir absorbé 198 magasins CEFCO, tandis que les ventes d'aliments préparés et de boissons au distributeur ont atteint 1,61 milliard USD au cours de l'exercice 2025. Ces mouvements suggèrent que le marché de la vente au détail d'aliments de commodité accorde une prime aux cibles d'acquisition qui disposent déjà de la bonne cuisine, de la qualité du site et du profil de trafic. L'implication plus large est que les actifs régionaux de haute qualité pourraient devenir plus rares à mesure que la consolidation progresse. Cela peut maintenir les valorisations fermes pour les chaînes dotées de capacités de restauration et pousser les opérateurs leaders vers une construction plus nouvelle dans le secteur.

Analyse géographique

L'Asie-Pacifique représentait 35,98 % du marché de la vente au détail d'aliments de commodité en 2025. Elle est restée le plus grand contributeur régional, portée par une demande urbaine dense, un fort attachement à la restauration et une grande accessibilité des magasins, qui soutiennent une utilisation fréquente. Le Japon est au cœur de cette position car les chaînes leaders y traitent les magasins de commodité comme des destinations alimentaires quotidiennes, et pas seulement comme des points de vente de produits conditionnés. La mise à jour de l'exercice 2025 de Seven & i a montré une hausse de 8,3 % des achats de marchandises de comptoir fraîchement préparées par magasin et par jour et un déploiement de boulangerie dans environ 8 000 magasins japonais, ce qui soutient le modèle opérationnel axé sur la restauration de la région. La Corée du Sud et certaines parties de l'Asie du Sud-Est ajoutent une couche d'expansion numérique et de petit format qui maintient le marché de la vente au détail d'aliments de commodité étroitement lié à la commande mobile, à la demande de quartier local et aux visites à haute fréquence. Avec un CAGR prévu de 7,6 % d'ici 2031, l'Asie-Pacifique reste le centre d'échelle du marché de la vente au détail d'aliments de commodité et l'une de ses régions les plus intensives en restauration.

L'Amérique du Nord occupait la deuxième position régionale en 2025, et le marché de la vente au détail d'aliments de commodité dans la région croît à un rythme plus modéré de 4,0 % d'ici 2031 car le réseau est mature et la concurrence est désormais centrée sur la qualité des marges. NACS a rapporté que les ventes de marchandises en magasin et de restauration aux États-Unis ont atteint 341,2 milliards USD en 2025, la restauration représentant 38,9 % du bénéfice brut, soulignant dans quelle mesure le marché de la vente au détail d'aliments de commodité en Amérique du Nord dépend des aliments préparés pour maintenir les bénéfices en magasin. L'Europe devrait croître à un taux de 5,8 % d'ici 2031, et le marché de la vente au détail d'aliments de commodité y est de plus en plus façonné par les mises à niveau de la restauration sur les parvis, la refonte des magasins liée aux véhicules électriques et des règles de promotion plus strictes. Le hub exclusif pour véhicules électriques de Circle K à Göteborg montre comment les opérateurs européens utilisent un temps de stationnement plus long pour associer des aliments frais et des boissons à la visite de recharge. Dans le même temps, les règles HFSS en Angleterre et en Écosse obligent les grandes chaînes à ajuster le placement des produits d'impulsion, les promotions et la reformulation des produits.

Le Moyen-Orient et l'Afrique sont les blocs régionaux à la croissance la plus rapide dans le marché de la vente au détail d'aliments de commodité, avec un CAGR prévu de 7,89 % d'ici 2031, à mesure que les opérateurs utilisent la rénovation des parvis pour développer un commerce de détail de destination plus large. Le déploiement du format de destination d'ADNOC illustre clairement cette direction, avec des sites routiers plus grands conçus autour de la restauration, des équipements familiaux et du commerce de détail hors carburant. Le marché de la vente au détail d'aliments de commodité dans ces géographies bénéficie d'une pénétration de proximité existante plus faible dans plusieurs zones de chalandise, donnant aux nouveaux formats plus de place pour établir des habitudes de déplacement locales. L'Amérique du Sud reste également une arène de croissance importante pour le marché de la vente au détail d'aliments de commodité car le déploiement mené par les chaînes et la demande de proximité urbaine continuent de soutenir l'expansion du réseau, même si les sources primaires éligibles fournies pour ce projet étaient plus solides pour l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le Golfe. Ensemble, ces régions montrent que le marché de la vente au détail d'aliments de commodité se développe selon 2 voies distinctes : une monétisation plus approfondie dans les réseaux matures et une nouvelle adoption de la commodité dans les corridors sous-pénétrés.

Paysage concurrentiel

Paysage concurrentiel

Le marché de la vente au détail d'aliments de commodité est resté très fragmenté en 2025, avec une large base d'opérateurs indépendants et régionaux, même si les leaders mondiaux détenaient des capacités plus solides en matière de restauration, de données et de capital. Les principaux noms internationaux continuent d'inclure 7-Eleven et Seven & i Holdings, FamilyMart, Alimentation Couche-Tard, FEMSA et OXXO, et Lawson, mais le marché de la vente au détail d'aliments de commodité ne concentre pas suffisamment la propriété des magasins dans ce groupe pour se comporter comme un oligopole étroitement contrôlé. C'est pourquoi les avantages d'échelle sont plus évidents dans l'innovation des menus, le déploiement des marques propres, l'engagement numérique et la capacité d'acquisition que dans la simple domination du nombre de magasins. Les communications de Seven & i et de Couche-Tard montrent toutes deux un investissement régulier dans l'assortiment axé sur la restauration et la qualité du réseau, ce qui renforce l'écart opérationnel entre les leaders mondiaux et les chaînes plus petites. Dans le marché de la vente au détail d'aliments de commodité, les opérateurs les mieux capitalisés ne gagnent pas en offrant le prix le plus bas sur chaque article. Ils gagnent en rendant la visite en magasin plus utile, plus fréquente et plus rentable.

Une stratégie récente des chaînes leaders montre 3 priorités récurrentes dans le marché de la vente au détail d'aliments de commodité. Premièrement, les opérateurs achètent ou construisent de meilleurs actifs de restauration, comme en témoignent l'acquisition de GetGo par Couche-Tard et l'expansion continue axée sur la restauration de Casey's. Deuxièmement, ils utilisent des formats de destination pour élargir le déplacement, comme en témoignent le hub exclusif pour véhicules électriques de Circle K et le concept routier plus large d'ADNOC. Troisièmement, ils améliorent leur contrôle des aliments propriétaires et des marques propres, comme le montrent le déploiement de boulangerie de Seven & i, les nouveaux plans Live-Meal et l'expansion de leurs offres de marques propres. Ces mouvements sont importants car le marché de la vente au détail d'aliments de commodité récompense désormais les chaînes capables de combiner rapidité et proposition alimentaire différenciée. Ils montrent également que la concurrence stratégique s'éloigne de la dépendance au tabac et évolue vers une plateforme de besoins quotidiens plus large.

Les opportunités d'espaces blancs dans le marché de la vente au détail d'aliments de commodité sont les plus fortes là où le temps de stationnement pour les véhicules électriques, l'attachement aux aliments frais et les achats répétés basés sur les données peuvent être combinés au sein d'un seul modèle opérationnel. Le marché de la vente au détail d'aliments de commodité a également de la place pour une expansion plus disciplinée des marques propres, en particulier là où la réglementation et la pression sur les prix rendent l'assortiment contrôlé plus attractif. Dans le même temps, une dépendance accrue aux plateformes de fidélité, aux systèmes de commande et à la technologie des magasins connectés signifie que la cybersécurité et l'intégration des systèmes deviennent plus importantes pour la qualité d'exécution. Pour le marché de la vente au détail d'aliments de commodité, cela crée une division claire entre les opérateurs capables de développer une infrastructure de commerce de détail moderne et ceux qui restent liés à une économie héritée plus étroite.

Acteurs majeurs

7-Eleven Inc.

FamilyMart Co., Ltd.

Alimentation Couche-Tard Inc.

FEMSA / OXXO

Lawson, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents

- Mars 2026 : Cumberland Farms a accepté d'acquérir Coen Markets (54 sites en exploitation et 3 emplacements nouveaux dans le secteur en cours de développement en Pennsylvanie, en Ohio et en Virginie-Occidentale), accélérant l'empreinte de commodité axée sur la restauration d'EG Group dans le nord-est des États-Unis.

- Mars 2026 : Alimentation Couche-Tard a réalisé 80 nouvelles ouvertures dans le secteur au cours du troisième trimestre de l'exercice 2026, avec 58 magasins en construction, et a présenté un plan sur 5 ans pour ajouter au moins 750 magasins par le biais de nouvelles constructions et d'acquisitions de sites individuels.

- Mars 2026 : Casey's General Stores a révisé à la hausse ses prévisions de croissance de l'EBITDA pour l'exercice 2026 à 18-20 %, a guidé une croissance des ventes à périmètre comparable de 3,5-4,5 %, a confirmé au moins 80 nouvelles ouvertures de magasins au cours de l'exercice 2026, et a rapporté des ventes de sachets de nicotine en hausse de 31 % et de produits de vapotage en hausse de 12 % d'une année sur l'autre, diversifiant au-delà de son cœur axé sur la restauration.

- Novembre 2025 : ADNOC Distribution a ouvert le premier emplacement de commodité au format de destination « The Hub by ADNOC » à Abou Dhabi, avec 6 sites prévus d'ici fin 2025 et 30 d'ici 2030 ; les sites initiaux ont atteint 90 % d'occupation des unités commerciales à l'ouverture, et le format vise un EBITDA annuel de 30 millions USD d'ici 2030.

Périmètre du rapport

| Produits de base |

| Produits d'impulsion |

| Produits d'urgence |

| Kiosques |

| Mini-magasins de commodité |

| Magasins de commodité à sélection limitée |

| Magasins de commodité traditionnels |

| Magasins de commodité élargis |

| Hypermarchés de commodité |

| Magasins indépendants |

| Magasins en franchise |

| Chaînes appartenant à des entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Produits de base | |

| Produits d'impulsion | ||

| Produits d'urgence | ||

| Par type de magasin | Kiosques | |

| Mini-magasins de commodité | ||

| Magasins de commodité à sélection limitée | ||

| Magasins de commodité traditionnels | ||

| Magasins de commodité élargis | ||

| Hypermarchés de commodité | ||

| Par modèle de propriété | Magasins indépendants | |

| Magasins en franchise | ||

| Chaînes appartenant à des entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance de la vente au détail d'aliments de commodité jusqu'en 2031 ?

Un glissement vers les aliments frais préparés, des programmes de marques propres plus solides, l'intégration de la fidélité et l'investissement dans des magasins au format de destination soutiennent la croissance. La catégorie devrait passer de 1,27 billion USD en 2026 à 1,81 billion USD d'ici 2031 à un CAGR de 7,3 %.

Quel type de produit connaît la croissance la plus rapide dans cet espace ?

Les produits d'impulsion devraient croître à un taux de 7,98 % d'ici 2031, aidés par de meilleures gammes d'aliments à emporter, un merchandising plus solide et davantage de lancements de produits propriétaires.

Quel format de magasin se développe le plus rapidement ?

Les hypermarchés de commodité devraient croître à un taux de 8,34 % d'ici 2031 car ils combinent la restauration, la recharge de véhicules électriques, les outils de fidélité et des agencements de style destination plus larges.

Pourquoi la restauration est-elle si importante pour les opérateurs de commodité ?

La restauration joue un rôle plus important dans les bénéfices que sa part des ventes ne le suggère. Aux États-Unis, elle représentait 28,5 % des ventes en magasin en 2025 mais contribuait à 38,9 % du bénéfice brut.

Quel modèle de propriété mène à l'échelle mondiale aujourd'hui ?

Les magasins en franchise ont mené le mix de chiffre d'affaires mondial en 2025 avec une part de 44,85 %, tandis que les chaînes appartenant à des entreprises devraient croître plus rapidement à un taux de 8,81 % d'ici 2031.

Quelle région est la plus grande et laquelle connaît la croissance la plus rapide ?

L'Asie-Pacifique détenait la plus grande part en 2025 à 35,98 %, tandis que le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide à 7,89 % d'ici 2031.

Dernière mise à jour de la page le: