Taille et part du marché des chaînes de distribution optique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 162.86 Milliards de dollars |

| Taille du Marché (2031) | 185.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaînes de distribution optique par Mordor Intelligence

La taille du marché des chaînes de distribution optique était de 158,59 milliards USD en 2025, est projetée à 162,86 milliards USD en 2026 et devrait atteindre 185,95 milliards USD d'ici 2031 à un TCAC de 2,69 %. La demande et les modèles de distribution évoluent alors que la myopie devient un problème de santé publique mondial, tandis que les droits de douane et les perturbateurs en ligne compriment les marges des acteurs établis. Les chaînes investissent dans des diagnostics assistés par intelligence artificielle, des accessoires de lunettes intelligentes et une logistique omnicanale pour protéger le trafic et capter des ordonnances à plus haute valeur ajoutée. La premiumisation se maintient même si les volumes unitaires fléchissent, les dépenses des États-Unis ayant atteint 69,5 milliards USD en 2025 malgré des baisses de volume, reflétant un comportement de montée en gamme vers les verres progressifs et les solutions spécialisées. Les plateformes leaders qui relient la distribution, la technologie des verres et les services se développent plus rapidement que les indépendants de niveau intermédiaire, qui sont davantage exposés aux droits de douane et disposent d'un pouvoir de négociation plus faible avec les fournisseurs.[1]Source : The Vision Council, « L'industrie optique des États-Unis atteint 69,5 milliards USD malgré des baisses de volume de produits et d'examens de la vue », The Vision Council, thevisioncouncil.org. L'intégration matérielle et logicielle est désormais un facteur de différenciation essentiel, comme en témoignent la croissance à deux chiffres et la forte génération de trésorerie des leaders verticalement intégrés qui monétisent les lunettes à intelligence artificielle, la gestion de la myopie et les services par abonnement liés à l'expertise en magasin.

Principaux enseignements du rapport

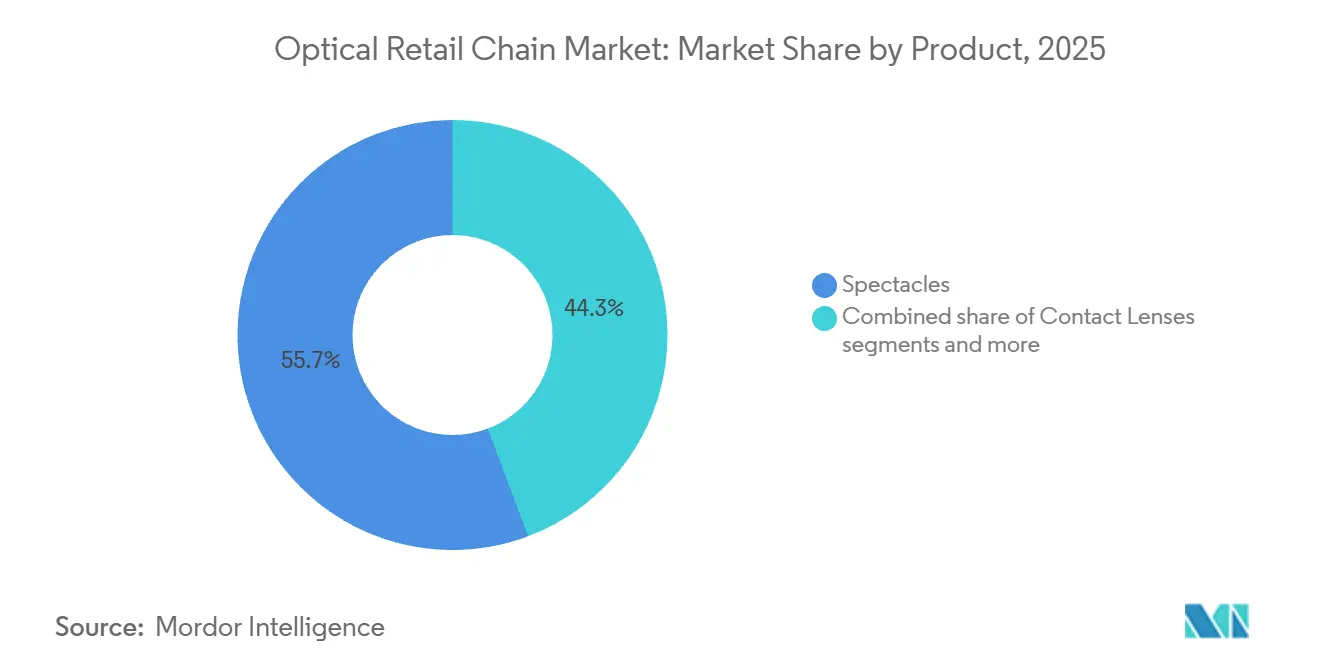

- Par produit, les lunettes de vue ont dominé avec 55,72 % de la taille du marché des chaînes de distribution optique en 2025, tandis que les lentilles de contact devraient se développer à un TCAC de 8,01 % jusqu'en 2031.

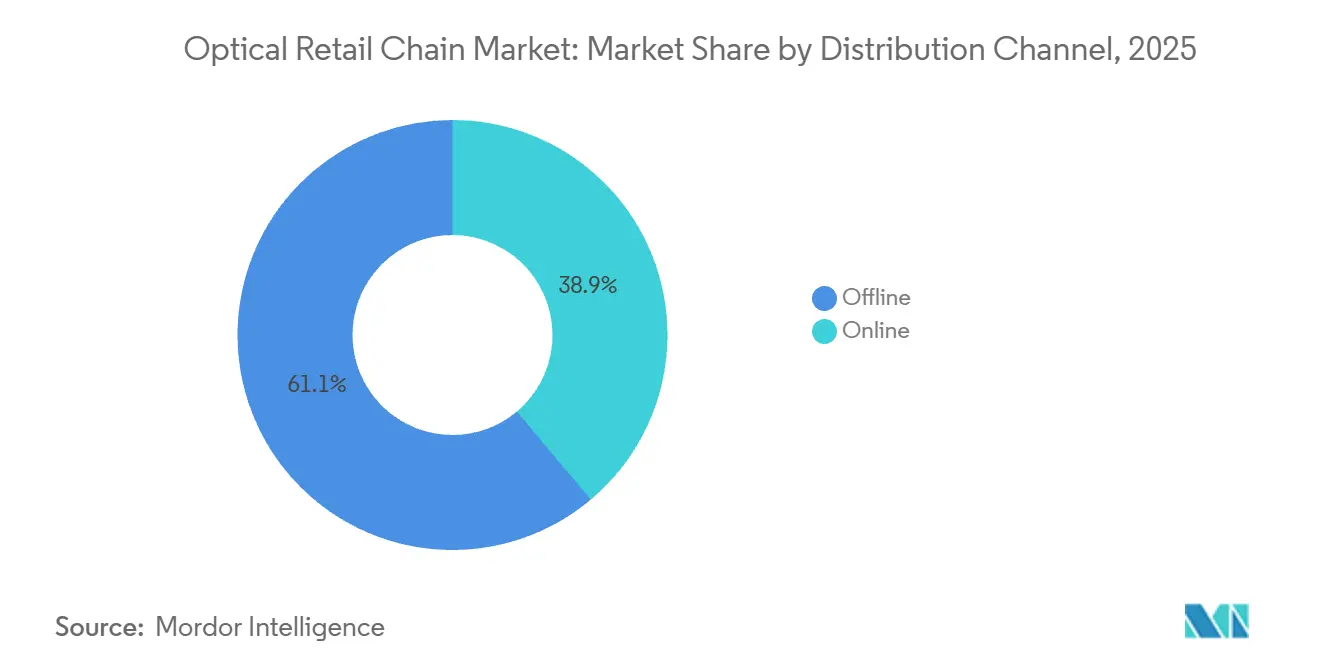

- Par canal de distribution, le hors ligne représentait 61,12 % de la taille du marché des chaînes de distribution optique en 2025, tandis que le canal en ligne devrait afficher un TCAC de 7,44 % jusqu'en 2031.

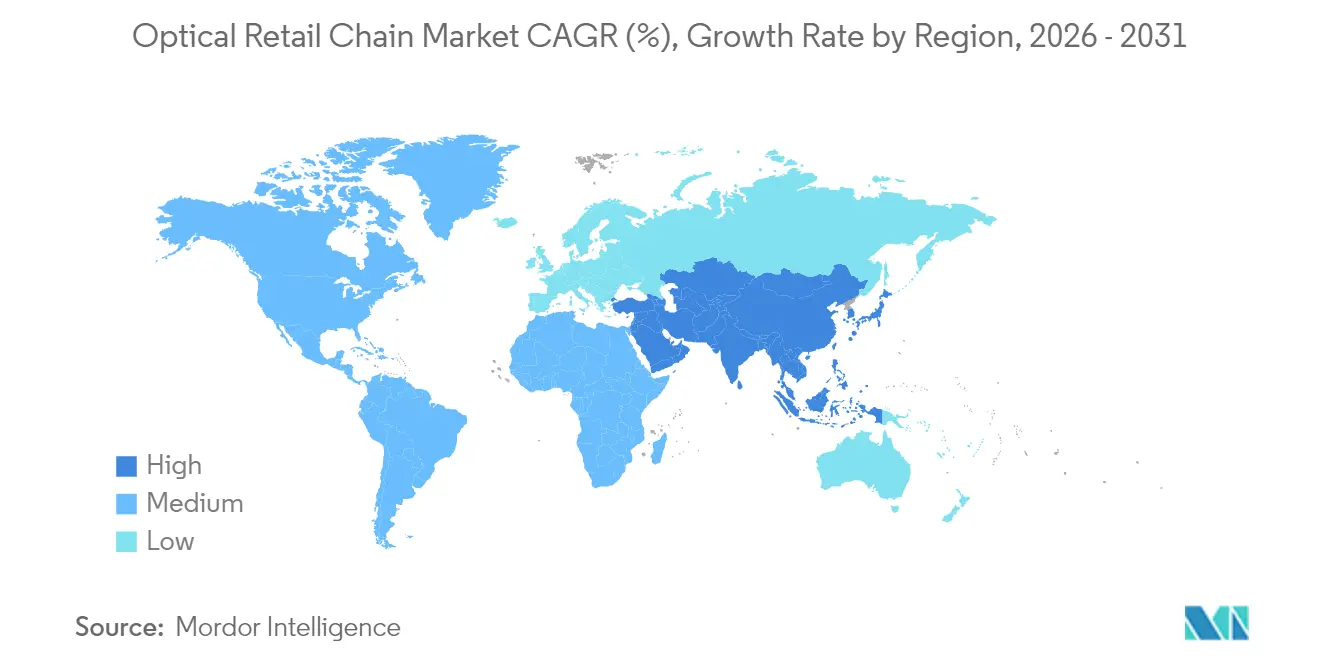

- Par géographie, l'Asie-Pacifique représentait 42,31 % de la taille du marché des chaînes de distribution optique en 2025 et devrait croître à un TCAC de 6,86 % jusqu'en 2031.

- Par genre, les femmes représentaient 49,01 % de la taille du marché des chaînes de distribution optique en 2025, tandis que les montures mixtes devraient croître à un TCAC de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des chaînes de distribution optique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incidence croissante de la myopie chez les consommateurs de la génération Z | +0.85% | Mondial, concentré en Asie de l'Est et dans les centres urbains | Moyen terme (2-4 ans) |

| Vieillissement démographique stimulant la demande liée à la presbytie | +0.40% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Investissements omnicanaux stratégiques des chaînes de distribution optique | +0.55% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation du pouvoir d'achat des consommateurs en Asie-Pacifique | +0.50% | Asie-Pacifique, avec des retombées au Moyen-Orient | Moyen terme (2-4 ans) |

| Potentiel de croissance inexploité dans les villes de troisième rang en Inde et en Chine | +0.35% | Asie-Pacifique, villes de rang 3/4 en Inde et en Chine | Moyen terme (2-4 ans) |

| Déploiement de bornes de dépistage visuel assistées par intelligence artificielle dans les points de vente | +0.25% | Pilotage en Amérique du Nord, évolutivité mondiale émergente | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante de la myopie chez les consommateurs de la génération Z

La prévalence mondiale de la myopie s'est accélérée, les niveaux de 2025 atteignant 34 % de la population, et les projections à long terme indiquant que près de la moitié de la population mondiale pourrait être myope d'ici 2050, avec l'Asie de l'Est comme épicentre de cette croissance. Les adolescents urbains de Chine affichent déjà une prévalence très élevée, ce qui soutient une demande récurrente de mises à jour d'ordonnances plus fréquentes et de verres plus complexes. Cette évolution de la demande a élevé la gestion de la myopie au rang de vecteur de croissance central pour les chaînes capables d'assurer un suivi clinique et un accompagnement sur de vastes réseaux de magasins. Des recherches récentes montrent une augmentation substantielle de la prévalence de la myopie chez les enfants et les adolescents, avec des données provenant de Chine indiquant que plus de la moitié des jeunes en âge scolaire en milieu urbain sont touchés, et des projections suggérant que la myopie continuera d'augmenter fortement jusqu'au milieu du siècle. Les taux de myopie ont augmenté de manière marquée au cours des dernières décennies chez les jeunes à l'échelle mondiale, des revues systématiques estimant qu'environ un tiers des enfants et des adolescents sont désormais myopes, et la prévalence devrait approcher 40 % d'ici 2050. Ces tendances reflètent des facteurs liés au mode de vie et à l'environnement qui favorisent l'apparition précoce et la progression de la myopie chez les jeunes générations, dont la génération Z. Le fardeau croissant de la myopie stimule la demande de solutions correctives, telles que les lunettes correctrices et les services de soins optiques.[2]Source : Zhe Pan et al., « Tendances de la myopie et de la forte myopie chez les enfants et adolescents chinois sur 25 ans : une étude nationale avec projections jusqu'en 2050 », Lancet Regional Health Western Pacific, pmc.ncbi.nlm.nih.gov. La combinaison d'une prévalence croissante et d'un portefeuille élargi de solutions réglementées soutient désormais une hausse durable du marché des chaînes de distribution optique, où des programmes cliniques peuvent être déployés de manière cohérente à grande échelle.

Vieillissement démographique stimulant la demande liée à la presbytie

La presbytie reste une affection quasi universelle à l'âge mûr et stimule une demande soutenue de verres progressifs, multifocaux et photochromiques au sein du marché des chaînes de distribution optique. Les améliorations du mix produit sont visibles dans les communications des distributeurs, notamment les progressifs premium qui ont augmenté le chiffre d'affaires par client et soutenu la résilience face aux difficultés macroéconomiques. La dynamique du portefeuille de verres d'EssilorLuxottica en 2025 a mis en avant des progressifs avancés et des photochromiques de nouvelle génération dans la zone EMEA, renforçant l'évolution vers des ordonnances à plus haute valeur ajoutée dans la distribution en chaîne. Des opportunités adjacentes émergent à l'intersection de l'audiologie et de la vision, soutenues par les lunettes auditives Nuance Audio de la société, qui ont obtenu les autorisations des États-Unis et de l'UE en 2025 et ont atteint une large distribution en magasin d'ici la fin de l'année. [3]Source : EssilorLuxottica, « Essilor Stellest, premier verre de lunettes de contrôle de la myopie à obtenir l'autorisation de mise sur le marché de la FDA », EssilorLuxottica, essilorluxottica.com. Les distributeurs qui associent les verres progressifs à des parcours de soins intégrés et à des compléments inter-catégories sont bien positionnés pour capter davantage de valeur à vie par consultation patient et créer des cycles de mise à niveau récurrents. Les communications des principaux distributeurs de lunettes aux États-Unis montrent également une adoption soutenue des gammes de verres premium par les clients, validant l'évolution du mix tirée par la presbytie en 2025.

Investissements omnicanaux stratégiques des chaînes de distribution optique

Les capacités omnicanales sont devenues un facteur de différenciation concurrentiel essentiel sur le marché des chaînes de distribution optique, reliant la navigation et les achats en ligne aux examens de la vue, aux ajustements et aux options de livraison rapide en magasin. Des acteurs leaders tels qu'EssilorLuxottica ont signalé une forte croissance des canaux directs aux consommateurs tout en développant simultanément leurs réseaux de magasins physiques, permettant une fixation efficace de verres correcteurs et de compléments premium sur les montures et les lunettes intelligentes. Des programmes tels que Ray-Ban Meta et Oakley Meta ont gagné une traction substantielle, soutenus par des solutions de verres personnalisées difficiles à reproduire via des plateformes exclusivement en ligne. Les marques nées dans le numérique développent également leurs empreintes physiques pour augmenter la capacité d'examen, améliorer le taux de conversion des essayages et optimiser les modèles d'achat en ligne avec retrait en magasin qui réduisent les coûts de livraison du dernier kilomètre. L'intégration de la téléoptométrie, des outils de diagnostic à distance et de la gestion des ordonnances par application élargit encore l'accès aux soins, tandis que les distributeurs dotés d'une logistique unifiée, de laboratoires en magasin et de flux de travail numériques fluides convertissent davantage de trafic client en commandes personnalisées et en relations de revenus récurrents que leurs concurrents monocanaux.

Augmentation du pouvoir d'achat des consommateurs en Asie-Pacifique

Les bornes de test visuel automatisées et les flux de validation à distance ont commencé à réduire le temps et le coût des mises à jour d'ordonnances de base, proposant des tests rapides à des prix accessibles dans les grandes surfaces. À mesure que ces solutions s'implantent dans les grandes enseignes et les centres commerciaux, elles peuvent réduire les obstacles à l'accès pour les patients mal desservis et soulager les contraintes de capacité locales sur les marchés où les délais d'attente sont longs. Le marché des chaînes de distribution optique pourrait bénéficier de bornes qui trient la demande, orientent les cas complexes vers des examens complets et captent les ventes de lunettes et de lentilles de contact après des renouvellements d'ordonnances rapides. La disponibilité d'appareils en attente d'autorisation réglementaire a renforcé la confiance des partenaires distributeurs, même si les organismes professionnels soulignent que la technologie ne doit pas remplacer les examens oculaires complets. Les opérateurs qui intègrent les parcours via bornes à la capacité clinique en magasin, à la personnalisation des verres et aux programmes de garantie peuvent protéger les services à haute valeur ajoutée tout en accueillant les clients sensibles aux prix. L'équilibre stratégique réside dans la démocratisation de l'accès aux ordonnances tout en évitant une concurrence uniquement par les prix sur les examens qui ont historiquement ancré le trafic pour les chaînes optiques à service complet.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Compression des marges due aux concurrents exclusivement en ligne | -0.40% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en acétate et en intrants métalliques | -0.30% | Mondial, impact concentré sur les montures d'origine chinoise | Court terme (≤ 2 ans) |

| Limitations de remboursement dans le cadre des réglementations européennes | -0.15% | Europe, principalement la zone DACH et l'Europe du Sud | Long terme (≥ 4 ans) |

| Prolifération de verres contrefaits sur les marchés émergents | -0.10% | Asie-Pacifique, Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compression des marges due aux concurrents exclusivement en ligne

Les opérateurs en vente directe aux consommateurs maintiennent des prix d'entrée bas et des chaînes d'approvisionnement légères, exerçant une pression sur les chaînes traditionnelles en termes de prix affichés et de frais de livraison. Les résultats de Warby Parker ont montré une variabilité de la marge brute en 2025, due aux droits de douane, au mix de catégories et à la logistique, soulignant comment les coûts des intrants et les évolutions des canaux influencent les décisions de tarification.[4]Source : Warby Parker Inc., « Formulaire 10-Q pour la période trimestrielle close le 30 juin 2025 », SEC, sec.gov. Les modèles par abonnement, notamment les formats omnicanaux dans lesquels les membres bénéficient d'échanges et de services groupés, se sont développés en 2025 et ont augmenté les valeurs moyennes des commandes pour les opérateurs qui ont aligné les services en magasin sur le réapprovisionnement numérique[5]Source : Mister Spex SE, « Mise à jour des performances du troisième trimestre 2025 », Mister Spex Corporate, misterspex.com. La dynamique concurrentielle reste intense, les acteurs américains ayant mis en avant la rivalité sectorielle et les pressions structurelles sur les coûts dans leurs communications sur les risques, tout en ciblant des améliorations du mix vers les catégories de verres premium pour stabiliser les marges. L'effet net est une bifurcation du marché des chaînes de distribution optique, où l'échelle, l'intégration verticale et le regroupement de services contribuent à compenser les pressions qui pèsent sur les propositions de valeur de niveau intermédiaire axées uniquement sur le prix.

Perturbations de la chaîne d'approvisionnement en acétate et en intrants métalliques

L'exposition aux approvisionnements en provenance de Chine et les dépendances à un fournisseur unique ont créé un risque de concentration pour les matériaux clés, notamment les composants en acétate et en métal, avec des implications sur les délais de livraison, le besoin en fonds de roulement et les démarques. Warby Parker a détaillé la concentration de la fabrication et des fournisseurs dans ses dépôts réglementaires et a également enregistré des dépréciations de stocks en 2025 liées à des changements d'assortiment, illustrant comment la volatilité peut se répercuter sur les marges. Les leaders verticalisés ont recherché la résilience en rapprochant les intrants critiques des centres de demande et en sécurisant des capacités en amont dans les monomères à haut indice et la fabrication sur ordonnance, réduisant ainsi la dépendance aux nœuds distants. EssilorLuxottica a également investi dans des capacités avancées de laboratoire sur ordonnance en France pour soutenir les verres sur mesure, alimentés par des énergies renouvelables et conçus pour les marchés à haute exigence de service en Europe. Sur le plan réglementaire, l'UE a continué d'affiner les cadres relatifs aux dispositifs médicaux et à la traçabilité, augmentant les charges de conformité qui favorisent les opérateurs dotés de systèmes plus solides et d'une gouvernance clinique plus rigoureuse. Les distributeurs qui combinent la diversification des fournisseurs avec l'automatisation et une planification de la demande plus rigoureuse sont moins susceptibles d'absorber de fortes baisses de marges dues à des pénuries de composants ou à des transitions réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination des lunettes de vue persiste tandis que les lentilles de contact progressent grâce à l'innovation en vente directe aux consommateurs

Les lunettes de vue représentaient 55,72 % du marché des chaînes de distribution optique en 2025, et les lentilles de contact devraient croître à un TCAC de 8,01 % jusqu'en 2031, portées par l'adoption des lentilles jetables journalières et des modèles par abonnement. Les distributeurs continuent de signaler des améliorations du mix de verres vers les progressifs premium et les revêtements avancés qui soutiennent des valeurs de ticket résilientes, même si le trafic se normalise. Warby Parker a communiqué sur un mix croissant de lentilles de contact dans son assortiment global, ce qui a soutenu la dynamique du chiffre d'affaires tout en ajoutant une complexité de coûts que la direction a étroitement surveillée. Les canaux directs d'EssilorLuxottica sont devenus importants pour les parcours liés aux lunettes de soleil et aux lunettes intelligentes, le personnel en magasin permettant la fixation d'ordonnances et les conversions photochromiques à grande échelle. Les verres de gestion de la myopie ont affiché une forte croissance en 2025 dans l'ensemble du portefeuille Stellest de la société, reflétant une meilleure formation des cliniciens et une plus grande sensibilisation des parents sur les marchés à forte prévalence pédiatrique.

Le marché des chaînes de distribution optique connaît également une innovation ciblée en matière de marques propres qui améliore les marges et le contrôle des délais de livraison. Mister Spex a signalé des marges plus élevées grâce à ses verres sous marque propre SpexPro et a continué à accroître sa part de lunettes correctrices en Allemagne en 2025, aidé par des programmes de service omnicanaux qui encouragent l'ajustement et le suivi en magasin. Les lunettes de soleil restent une porte d'entrée importante dans la catégorie, les enseignes premium comme Sunglass Hut s'appuyant sur la curation en ligne et en magasin ainsi que sur les lancements saisonniers pour maintenir le flux. Le rapport 2025 du Vision Council confirme la dynamique de montée en gamme des consommateurs aux États-Unis, où les dépenses ont augmenté même si les volumes ont fléchi, renforçant l'évolution vers des montures et des verres de meilleure qualité. Les opérateurs qui combinent un assortiment différencié avec des programmes cliniques pour la myopie et la presbytie captent une part plus importante des réservoirs de valeur durables de la catégorie. À mesure que davantage de distributeurs affinent la profondeur de leurs stocks autour des références phares et lient la personnalisation aux laboratoires en magasin, la conversion vers les verres premium devrait rester un levier central de croissance sur le marché des chaînes de distribution optique.

Par genre : les femmes dominent la part de marché tandis que les designs mixtes reconfigurent le positionnement des marques

Les femmes détenaient 49,01 % de la part du marché des chaînes de distribution optique en 2025, tandis que les montures mixtes devraient croître à un TCAC de 6,05 % jusqu'en 2031, les marques limitant les étiquetages genrés et se concentrant sur la coupe et les formes universelles. Les distributeurs investissent dans des tailles adaptatives et des designs modulaires qui s'adaptent à différentes morphologies de visage et tranches d'âge, réduisant la complexité des références et augmentant le taux d'écoulement sur tous les canaux. Plusieurs maisons de luxe ont misé sur des silhouettes mixtes et des coloris neutres pour standardiser la direction créative tout en conservant la nouveauté saisonnière. Les communications de Kering en 2025 reflètent des introductions de produits continues à travers les principales Maisons, soulignant une évolution plus large du secteur vers des systèmes de design polyvalents qui se déclinent selon les géographies et les données démographiques. Le marché des chaînes de distribution optique consolide également les avancées technologiques en matière d'ajustement, notamment la numérisation 3D en magasin et le design paramétrique, pour proposer des montures qui privilégient le confort et l'esthétique indépendamment du genre.

Les acteurs grand public et premium ajustent leur navigation et leur merchandising pour refléter cette évolution. Les solutions Eyed sur mesure imprimées en 3D de Mister Spex mettent l'accent sur l'ajustement individualisé plutôt que sur l'identité de genre et sont positionnées comme une mise à niveau axée sur le service qui favorise la fixation de verres à marge plus élevée. Les marques nées dans le numérique organisent leurs assortiments par forme, largeur et profil d'ajustement plutôt que par étiquettes de genre, ce qui simplifie la recherche et soutient des taux de conversion mobile plus élevés. Le positionnement mixte favorise également un report plus rapide d'une saison à l'autre des références les plus vendues, réduisant le risque de démarques tout en renforçant les prévisions de réapprovisionnement. La vision du marché 2025 du Vision Council indique que les dépenses aux États-Unis ont augmenté même si les volumes se sont modérés, suggérant que les avantages pratiques tels que l'ajustement, la durabilité et les performances des verres ont primé sur la segmentation stylistique traditionnelle dans de nombreux achats. À mesure que les marques et les distributeurs continuent de consolider leurs catalogues autour de montures universelles et d'ajustements inclusifs en termes de taille, la croissance du segment mixte devrait être un contributeur durable au marché des chaînes de distribution optique.

Par canal de distribution : le hors ligne domine tandis que le canal en ligne s'accélère grâce aux innovations par abonnement

Les canaux hors ligne représentaient 61,12 % de la taille du marché des chaînes de distribution optique en 2025, tandis que les canaux en ligne devraient croître à un TCAC de 7,44 % jusqu'en 2031, portés par l'essayage virtuel, la téléoptométrie et les abonnements curatés. Les modèles hybrides sont désormais la norme à grande échelle, les grandes plateformes signalant une croissance à la fois du commerce électronique et des ventes en magasin, les consommateurs recherchant un accès rapide aux examens, à l'ajustement professionnel et à la livraison le jour même. Les réseaux de magasins servent également de centres de production et de service pour les verres personnalisés, les ajustements et les réparations, ce qui stabilise le trafic face à la concurrence de prix des acteurs exclusivement en ligne. Aux États-Unis, le Vision Council a documenté des dépenses plus élevées en 2025 même si les volumes totaux ont diminué, soulignant le rôle des points de vente physiques dans les parcours d'ordonnances complexes et les soins liés aux assurances. Les pionniers du numérique ont étendu leur nombre de magasins en 2025 et investi dans des tests de vision par application et des essayages virtuels pour relier la découverte à la prise de rendez-vous pour un examen et au retrait local. Le marché des chaînes de distribution optique connaît également une utilisation accrue des laboratoires en magasin pour assurer des délais de traitement rapides des ordonnances, améliorant la satisfaction client et réduisant les retours.

Les abonnements sont devenus un levier important pour la fidélisation et l'amélioration du mix. Le programme Switch de Mister Spex, qui regroupe plusieurs montures avec des échanges et des services en magasin, a généré des valeurs moyennes de commandes bien supérieures à celles des non-membres et s'est développé en quelques mois après son lancement en 2025. Les grandes plateformes européennes ont signalé des contributions des abonnements aux revenus optiques dans de nombreux pays, mettant en évidence l'appétit des consommateurs pour des coûts prévisibles et des points de contact de soins liés aux magasins locaux. Les chaînes américaines telles que National Vision reconfigurent leurs systèmes technologiques, notamment les intégrations de dossiers médicaux électroniques et d'API de payeurs, pour améliorer la précision des remboursements et réduire les frictions pour les clients assurés, ce qui est un facteur clé d'influence sur le choix du canal pour les lunettes correctrices. À mesure que l'exécution omnicanale arrive à maturité, l'avantage revient aux opérateurs capables d'orienter la demande du mobile vers le magasin, de maintenir des délais de livraison courts et d'ancrer les relations clients dans des services que les modèles exclusivement en ligne ne peuvent pas égaler à grande échelle. Cet équilibre entre commodité numérique et soins en magasin continue de définir les trajectoires de croissance sur le marché des chaînes de distribution optique.

Analyse géographique

L'Asie-Pacifique a dominé avec 42,31 % de la part du marché des chaînes de distribution optique en 2025 et devrait se développer à un TCAC de 6,86 % jusqu'en 2031, portée par des niveaux de pénétration encore faibles dans les villes de rang intermédiaire en Inde et en Chine, des revenus disponibles en forte hausse et des déploiements omnicanaux agressifs. La gestion de la myopie est un vent porteur structurel en Grande Chine, où le portefeuille Stellest d'EssilorLuxottica a connu une forte croissance et où de nouvelles itérations de la gamme de verres et des lunettes intelligentes associées élargissent les segments pédiatriques adressables. Le vieillissement de la population japonaise soutient la convergence des verres premium et de l'audiologie, reflétée dans les grandes chaînes nationales qui ont élargi leurs formats et investi dans des expériences d'achat axées sur la technologie. JINS a ouvert un magasin phare dans le quartier Ginza de Tokyo avec un parcours axé sur le numérique et continue de se développer en Asie avec des processus standardisés qui réduisent les délais entre l'examen et la livraison. Les champions régionaux se développent également en Asie du Sud-Est et au Moyen-Orient via des magasins en propre et des partenariats, créant une couche de plateforme multi-pays capable de soutenir une diffusion plus rapide des produits et des normes de service unifiées. Le marché des chaînes de distribution optique en Asie-Pacifique restera probablement le principal moteur de croissance à mesure que la capacité clinique, le commerce mobile et la technologie en magasin pénètrent au-delà des villes de rang 1.

L'Amérique du Nord est restée la deuxième région par valeur, le secteur optique américain atteignant 69,5 milliards USD en 2025 malgré des baisses de volume, indiquant que les consommateurs montent en gamme vers des ordonnances premium et des technologies de verres avancées. Le coût moyen des examens a augmenté d'une année sur l'autre, reflétant une plus grande complexité diagnostique et un dépistage accru des affections liées à l'âge, notamment la presbytie et le glaucome. EssilorLuxottica a signalé une croissance en Amérique du Nord, avec des programmes de lunettes intelligentes et des enseignes premium générant des journées de ventes record et de solides comparaisons en fin 2025. Warby Parker a étendu son réseau à 313 magasins au troisième trimestre 2025 et a annoncé un partenariat avec Google pour développer des lunettes assistées par intelligence artificielle, soutenu par un financement substantiel de développement de produits, signalant une convergence plus profonde entre la distribution optique et les appareils connectés. National Vision a mis fin à un partenariat historique, rééquilibré son empreinte et présenté un plan de transformation à l'horizon 2030 ciblant des évolutions du mix vers les verres premium et les segments de soins gérés, tout en visant une expansion des marges.

L'Europe a fait preuve de résilience grâce à un approvisionnement localisé, un positionnement premium et des modèles omnicanaux disciplinés sur le marché des chaînes de distribution optique. Les opérations EMEA d'EssilorLuxottica ont livré de solides résultats en 2025, avec une croissance à deux chiffres tant dans les solutions professionnelles que dans l'activité directe aux consommateurs, aidée par la poursuite de l'intégration des enseignes GrandVision et une plus grande pénétration des montures et verres EssilorLuxottica. Mister Spex a consolidé son marché principal allemand en 2025, fermé des magasins internationaux non essentiels et amélioré les marges au niveau des magasins tout en développant des produits liés aux services qui soutiennent le trafic récurrent. L'UE a avancé des propositions fin 2025 pour simplifier les règles relatives aux dispositifs médicaux et promouvoir l'innovation, ce qui devrait, à terme, réduire les frictions de conformité pour les chaînes dotées de systèmes réglementaires solides. Le vieillissement démographique dans plusieurs pays européens continue de soutenir les segments presbytie, favorisant les distributeurs capables de proposer des progressifs avancés et des hybrides vision-audition liés au dépistage clinique. La trajectoire de la région montre une croissance régulière à un chiffre moyen plutôt que des hausses exceptionnelles, ancrée par une différenciation axée sur le service et des modèles par abonnement qui fidélisent dans des marchés matures.

Paysage concurrentiel

Un groupe concentré de leaders mondiaux ancre le marché des chaînes de distribution optique aux côtés d'une base croissante de challengers régionaux et numériques. EssilorLuxottica continue d'étendre son empreinte de distribution à l'échelle mondiale, générant une forte croissance du chiffre d'affaires et des flux de trésorerie qui soutiennent des acquisitions dans les domaines des matériaux, de l'automatisation et des capacités de données. Son succès dans le développement des lunettes intelligentes et l'accélération de la gestion de la myopie démontre les avantages de l'intégration de la technologie médicale avec la distribution au détail. Les marques nées dans le numérique basées aux États-Unis développent leurs réseaux de magasins physiques pour augmenter la capacité et améliorer la rapidité d'exécution, soulignant l'importance des modèles omnicanaux. Pendant ce temps, les opérateurs européens affinent leurs portefeuilles, ferment les emplacements les moins performants et investissent dans des verres sous marque propre et des services groupés pour renforcer les marges et la fidélisation des clients.

L'investissement technologique et les fusions-acquisitions sont au cœur du positionnement concurrentiel. EssilorLuxottica a poursuivi l'intégration verticale en acquérant des opérations de matériaux pour verres, des capacités d'automatisation et des actifs de technologie de santé pour améliorer le contrôle qualité et les initiatives de soins basées sur les données. Les autorisations réglementaires pour les verres avancés de contrôle de la myopie ont créé de nouvelles catégories de services au sein des chaînes de distribution, soutenues par une formation généralisée du personnel. Warby Parker a avancé des partenariats dans les lunettes assistées par intelligence artificielle, soulignant la convergence croissante entre la distribution optique et l'électronique grand public. Les acteurs régionaux exploitent également la téléoptométrie, les tests par application et les services par abonnement pour générer des revenus récurrents et approfondir les relations avec les clients.

La discipline tarifaire et la gestion des marges continuent de distinguer les leaders du marché des concurrents plus petits. Les pressions sur les coûts liées aux échanges commerciaux ont incité à des ajustements de prix sélectifs et à une diversification des approvisionnements parmi les grandes plateformes intégrées. Les challengers en vente directe aux consommateurs maintiennent des stratégies de tarification d'entrée transparentes tout en développant leur capacité de laboratoire et en améliorant les délais de traitement pour maintenir l'équité de marque. Les chaînes traditionnelles se différencient par les diagnostics en magasin, les ajustements complexes et les services de réparation qui instaurent la confiance et encouragent les visites répétées. À mesure que la concurrence s'intensifie, le marché des chaînes de distribution optique récompense de plus en plus les opérateurs qui combinent des offres de services groupés et une personnalisation axée sur la technologie plutôt que de s'appuyer uniquement sur l'expansion du réseau de magasins pour la croissance.

Leaders du secteur des chaînes de distribution optique

EssilorLuxottica

GrandVision (dont FYidoctors, Pearle)

Specsavers

Visionworks (VSP)

Fielmann

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : EssilorLuxottica a annoncé un programme de rachat d'actions et publié ses résultats du quatrième trimestre et de l'exercice complet 2025, affichant une croissance du chiffre d'affaires de +11,2 % à taux de change constants, une marge opérationnelle ajustée de 16,0 % et un flux de trésorerie disponible record de 2,8 milliards EUR. La société a vendu plus de 7 millions d'unités de lunettes à intelligence artificielle au cours de l'exercice 2025 et a étendu Nuance Audio à 15 000 points de vente dans 12 marchés, tandis que les revenus du portefeuille de gestion de la myopie ont progressé de 22 % dans le monde.

- Octobre 2025 : EssilorLuxottica a annoncé l'acquisition de RetinAI (Ikerian AG), une société de technologie de santé spécialisée dans l'intelligence artificielle et la gestion des données pour les soins oculaires. Cette acquisition renforce la stratégie médico-technologique de la société en intégrant des logiciels avancés d'apprentissage automatique pour l'imagerie rétinienne et la surveillance des maladies, permettant aux cliniciens de disposer d'informations diagnostiques plus rapides et basées sur les données, et soutenant les flux de travail de recherche et pharmaceutiques.

- Septembre 2025 : EssilorLuxottica a annoncé que son verre de lunettes Essilor Stellest a reçu l'autorisation de mise sur le marché de la Food and Drug Administration des États-Unis via la voie De Novo, en faisant le premier verre de lunettes cliniquement prouvé approuvé pour ralentir la progression de la myopie chez les enfants. Cette autorisation fait suite à la désignation préalable de dispositif révolutionnaire par la FDA et est soutenue par des données cliniques montrant une réduction significative de la progression de la myopie avec les verres Stellest.

- Août 2025 : EssilorLuxottica a acquis Automation & Robotics en Belgique, spécialisée dans les systèmes automatisés pour le contrôle qualité des verres optiques, afin d'améliorer l'efficacité de fabrication et l'évolutivité.

Portée du rapport mondial sur le marché des chaînes de distribution optique

Les chaînes de distribution optique sont des entreprises qui vendent principalement des lunettes correctrices et non correctrices, notamment des verres, des lunettes de vue et des lentilles de contact. Elles exploitent généralement de nombreux points de vente dans différents lieux, offrant aux consommateurs de multiples options en matière de lunetterie. Les prévisions du marché des chaînes de distribution optique sont segmentées par produit (lunettes de vue, lunettes de soleil et lentilles de contact), par genre (hommes, femmes et mixte), par canal de distribution (hors ligne, en ligne) et par géographie (Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud et Moyen-Orient et Afrique). Le rapport propose la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus. Le rapport propose la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Lunettes de vue |

| Lunettes de soleil |

| Lentilles de contact |

| Hommes |

| Femmes |

| Mixte |

| Hors ligne |

| En ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Lunettes de vue | |

| Lunettes de soleil | ||

| Lentilles de contact | ||

| Par genre | Hommes | |

| Femmes | ||

| Mixte | ||

| Par canal de distribution | Hors ligne | |

| En ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des chaînes de distribution optique ?

La taille du marché des chaînes de distribution optique était de 158,59 milliards USD en 2025 et devrait atteindre 185,95 milliards USD d'ici 2031 à un TCAC de 2,69 %, reflétant une demande soutenue et une premiumisation continue.

Quelle région devrait contribuer le plus à la croissance jusqu'en 2031 ?

L'Asie-Pacifique domine le marché des chaînes de distribution optique avec une part de 42,31 % en 2025 et un TCAC projeté de 6,86 % jusqu'en 2031, les niveaux de pénétration encore faibles dans les villes de rang intermédiaire, la hausse des revenus et la gestion de la myopie élargissant la demande adressable.

Comment les acteurs leaders défendent-ils leurs marges face aux droits de douane et à la concurrence en ligne ?

Les leaders diversifient leurs approvisionnements, investissent dans l'ajustement et le diagnostic assistés par intelligence artificielle, développent les lunettes intelligentes avec fixation d'ordonnances et élargissent les abonnements qui regroupent les services en magasin avec la commodité numérique.

Quelles catégories de produits stimulent les améliorations du mix sur le marché des chaînes de distribution optique ?

Les progressifs premium, les photochromiques et les verres de gestion de la myopie augmentent les tickets moyens, soutenus par des parcours omnicanaux qui relient l'essayage virtuel et les tests à distance à la personnalisation en magasin.

Comment l'omnicanal reconfigure-t-il les parcours des consommateurs de l'examen à la livraison ?

Les chaînes utilisent la téléoptométrie, les mises à jour d'ordonnances par application, l'achat en ligne avec retrait en magasin et les laboratoires en magasin pour réduire les délais de livraison, convertir la découverte virtuelle en trafic en magasin et augmenter les taux de fixation pour les revêtements et les verres premium.

Dernière mise à jour de la page le: