Taille et parts du marché des supérettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

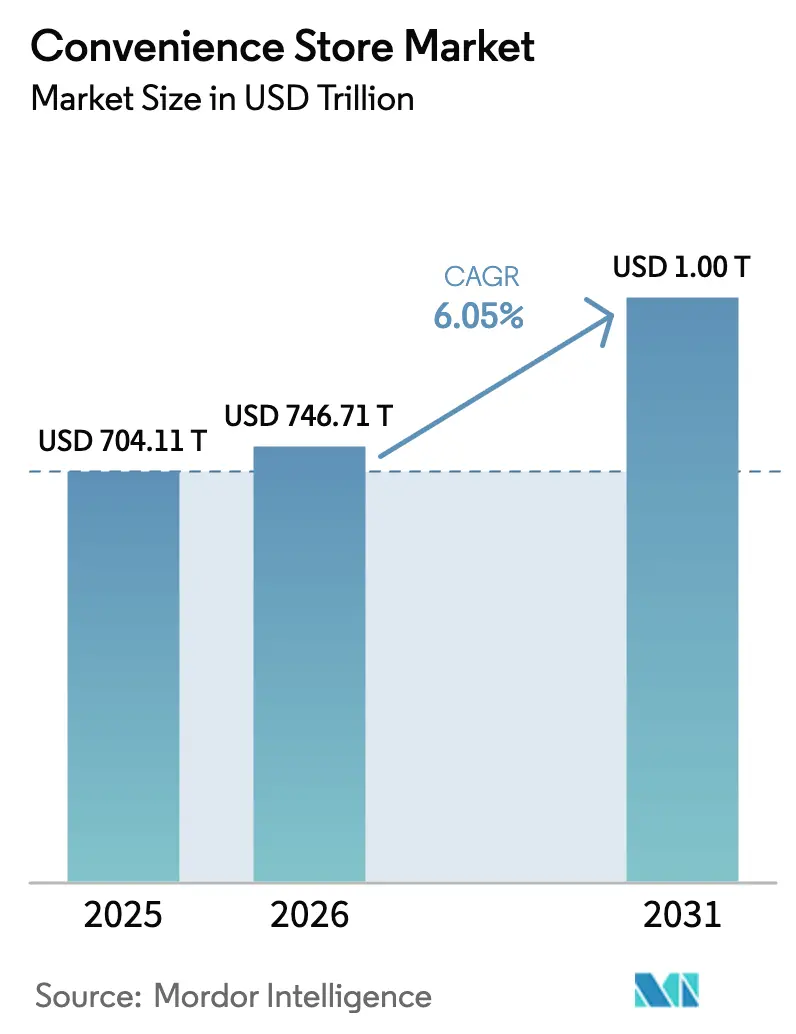

| Taille du Marché (2026) | 746.71 Milliards de dollars |

| Taille du Marché (2031) | 1001.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des supérettes par Mordor Intelligence

Le marché des supérettes était valorisé à 704,11 milliards USD en 2025 et devrait progresser de 746,71 milliards USD en 2026 pour atteindre 1 001,62 milliards USD d'ici 2031, à un TCAC de 6,05 % durant la période de prévision (2026-2031). La dynamique provient de la migration urbaine, de la demande croissante pour une expérience d'achat à satisfaction immédiate, ainsi que de l'intégration numérique des outils de commande, de fidélité et de paiement dans l'ensemble des formats. Les opérateurs élargissent leurs menus de plats préparés, intègrent des bornes de recharge pour véhicules électriques et appliquent des analyses en temps réel pour raccourcir les cycles de réapprovisionnement, ce qui accroît la valeur du panier même lorsque les volumes de carburant fléchissent. Les rachats par capital-investissement et les fusions-acquisitions d'entreprises demeurent actifs, car le secteur génère des flux de trésorerie prévisibles et une fréquentation client résiliente, tandis que les incitations réglementaires en faveur des infrastructures d'énergies alternatives ouvrent de nouvelles sources de revenus. L'intensité concurrentielle au sein du marché reste modérée, les principales enseignes ne représentant qu'une part limitée du chiffre d'affaires mondial. Ce contexte crée des opportunités pour les acteurs de taille intermédiaire et régionaux de se différencier en misant sur des stratégies de localisation, en élargissant leur portefeuille de produits et en exploitant des activités promotionnelles fondées sur les données pour attirer et fidéliser les clients.

Principaux enseignements du rapport

- Par catégorie de produits, les produits de base ont représenté 56,12 % des parts du marché des supérettes en 2025 ; les produits d'urgence devraient progresser à un TCAC de 9,38 % jusqu'en 2031.

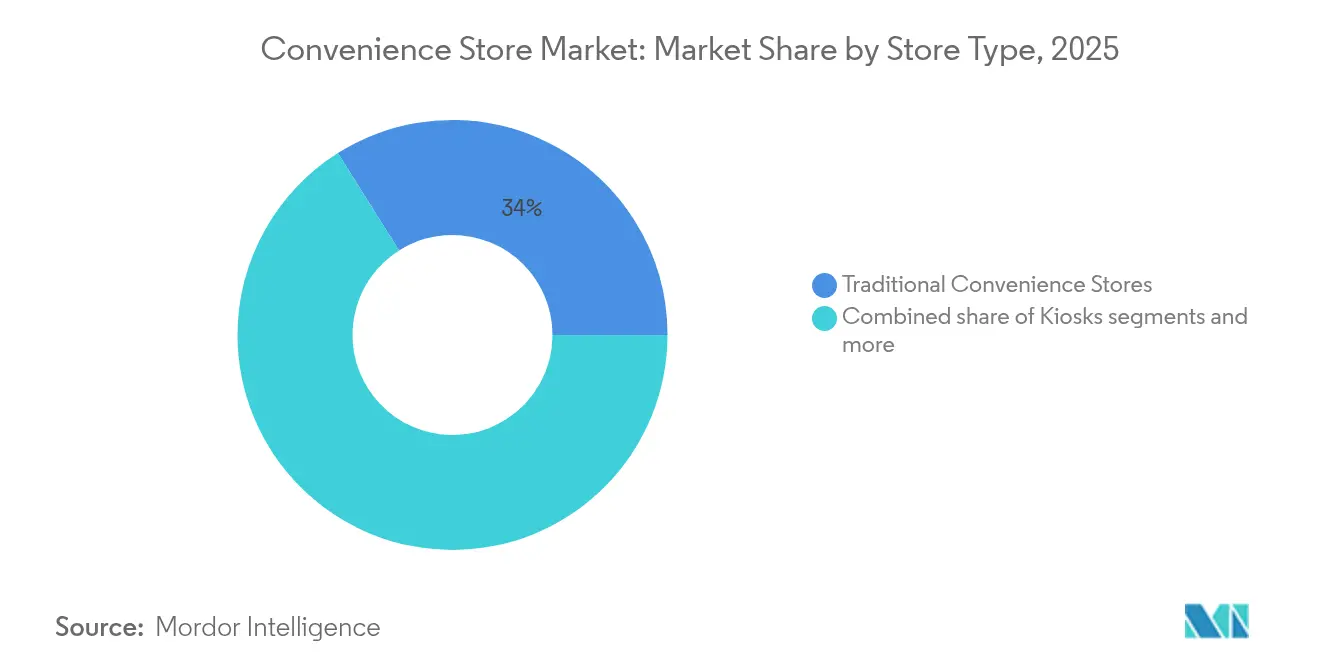

- Par type de point de vente, les supérettes traditionnelles détenaient une part de chiffre d'affaires de 33,95 % du marché des supérettes en 2025, tandis que les supérettes hyper-pratiques progressent à un TCAC de 10,35 % jusqu'en 2031.

- Par modèle de propriété, les enseignes détenues en propre représentaient 47,05 % de la taille du marché des supérettes en 2025 ; les franchises devraient croître à un TCAC de 9,45 % sur la période de prévision.

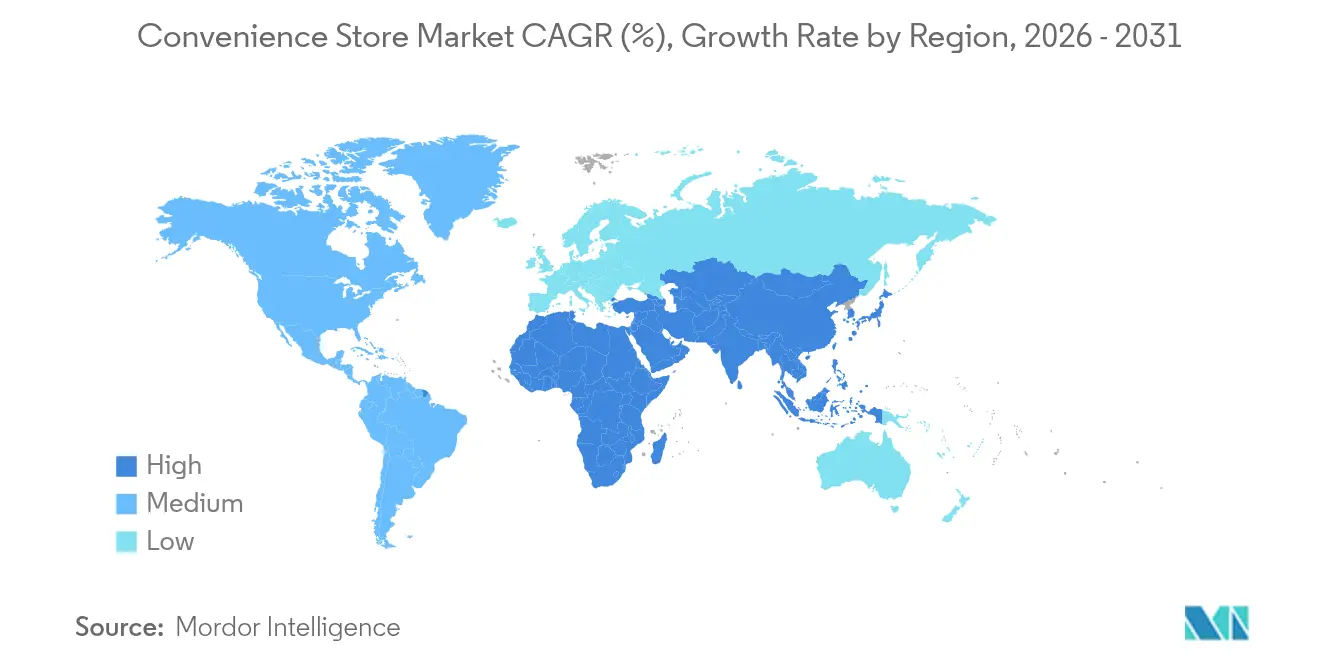

- Par zone géographique, l'Amérique du Nord représentait 38,10 % du chiffre d'affaires 2025 du marché des supérettes, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé, soit 8,22 %, d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des supérettes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pic de demande pour la micro-distribution urbaine | +1.2% | Mondial, concentré dans les zones urbaines denses | Moyen terme (2-4 ans) |

| Rachats par capital-investissement à forte trésorerie | +0.8% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Commissions sur la loterie numérique et les jeux | +0.6% | Amérique du Nord, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Stimulation du trafic par les bornes de recharge VE | +1.1% | Amérique du Nord et UE en tête, APAC suivant | Long terme (≥ 4 ans) |

| Retrait de kits de repas sur abonnement | +0.4% | Amérique du Nord et Europe urbaines | Moyen terme (2-4 ans) |

| Analyse des planogrammes en temps réel | +0.7% | Mondial, marchés technologiquement avancés en premier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pic de demande pour la micro-distribution urbaine

Les centres-villes denses s'appuient de plus en plus sur les supérettes comme points de distribution du dernier kilomètre pour les services de livraison en deux heures et le jour même, permettant aux opérateurs de traiter les commandes en boutique et les commandes numériques depuis le même emplacement en rayon. En 2024, Casey's a finalisé l'acquisition d'un magasin Star Food Store situé au Texas, renforçant stratégiquement sa présence dans des zones propices à la livraison. Cette acquisition devrait générer des revenus supplémentaires tout en maintenant une croissance minimale des coûts fixes, reflétant une approche calculée de l'expansion opérationnelle et de l'optimisation des ressources. L'expansion de Wawa vers 70 nouveaux points de vente dans le Sud-Est suit une logique similaire, garantissant suffisamment de nœuds pour assurer des délais de livraison de 15 minutes. Les outils de planogramme en temps réel transmettent les signaux de demande directement aux centres de distribution, maintenant les unités de gestion des stocks à forte rotation disponibles et réduisant les pertes. Les règles de zonage municipal réservent de plus en plus les permis d'occupation des trottoirs aux entreprises qui maintiennent des sites physiques, ce qui confère un avantage concurrentiel aux enseignes de supérettes bien établies.

Rachats par capital-investissement à forte trésorerie

First Reserve a exploré une cession de Refuel pour 1,5 milliard USD, soulignant comment les sponsors financiers perçoivent cette catégorie comme défensive, génératrice de trésorerie et prête à la cession[1]Greg Lindenberg, « Casey's dépasse pour la première fois 1 milliard USD d'EBITDA dans l'histoire de la chaîne de supérettes », CSP Daily News, cspdailynews.com . La décision d'Arko Corp. de céder ses magasins en propre, valorisés à 2 milliards USD, reflète des opportunités significatives tant pour les acquéreurs stratégiques que pour les sponsors de capital-investissement. La récente acquisition des sites CEFCO par Casey's démontre comment les entreprises utilisent stratégiquement le financement par emprunt pour concurrencer les capitaux privés, en réalisant des gains d'efficacité opérationnelle dans des domaines tels que l'approvisionnement en carburant et la logistique des plats préparés. Ces évolutions contribuent collectivement à la professionnalisation des opérations, à la standardisation des données et à l'amélioration de l'accès aux capitaux au sein du marché des supérettes, favorisant un paysage industriel plus compétitif et rationalisé.

Commissions sur la loterie numérique et les jeux

Les approbations de loteries en ligne au Massachusetts et le déploiement de terminaux en libre-service au Canada ont ajouté des revenus de commissions à forte marge nécessitant peu de main-d'œuvre supplémentaire. Les canaux numériques améliorent considérablement l'accessibilité et la distribution des ventes de billets, permettant un engagement plus large du public. Parallèlement, les magasins physiques servent de points de contact stratégiques en facilitant les activités de remise des prix, qui, à leur tour, génèrent des revenus supplémentaires grâce à l'augmentation des ventes annexes. Les modules de vérification de l'âge s'intègrent au matériel de point de vente existant, constituant un obstacle pour les épiceries indépendantes mais une mise à niveau simple pour les opérateurs de chaînes. À mesure que les États américains recherchent de nouvelles recettes fiscales, davantage de juridictions devraient autoriser la loterie numérique, soutenant ce moteur à moyen terme.

Stimulation du trafic par les bornes de recharge pour véhicules électriques

Pilot Company, qui exploite un réseau de plus de 130 stations de recharge rapide, a signalé une croissance significative tant du trafic client que du chiffre d'affaires. Cette expansion met en évidence la demande croissante d'infrastructures pour véhicules électriques (VE) et son impact positif sur les performances commerciales[2]Équipe de Consumer Reports, « Où recharger votre véhicule électrique », Consumer Reports, consumerreports.org . Une proportion considérable de conducteurs de véhicules électriques (VE) effectue des achats de nourriture ou de boissons pendant leurs sessions de recharge, qui durent généralement plusieurs minutes. Ce comportement génère des valeurs de transaction plus élevées par rapport aux visites des utilisateurs de véhicules à essence. Les incitations fiscales fédérales subventionnent actuellement une partie significative des frais d'installation des chargeurs rapides à courant continu, améliorant ainsi le retour sur investissement pour les entreprises adoptant cette technologie. Par ailleurs, les premiers adoptants bénéficient d'un avantage concurrentiel grâce à l'exclusivité de localisation, les cadres réglementaires exigeant de plus en plus l'intégration des infrastructures pour VE dans les nouveaux développements immobiliers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des renouvellements de baux urbains | -1.4% | Centres urbains mondiaux, notamment en Amérique du Nord | Court terme (≤ 2 ans) |

| Limites plus strictes sur les produits HFSS | -0.9% | Europe en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre et hausse du salaire minimum | -1.1% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Responsabilité en matière de cybersécurité pour les caisses en libre-service | -0.6% | Marchés technologiquement avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des renouvellements de baux urbains

Au quatrième trimestre 2024, le loyer moyen des centres commerciaux aux États-Unis a atteint 24,76 USD par pied carré, reflétant la demande soutenue pour les espaces commerciaux et la résilience du marché immobilier commercial selon CBRE.COM. La compression des taux de capitalisation continue de soutenir des valorisations immobilières élevées, entraînant à leur tour des augmentations significatives des taux de renouvellement. Cette tendance émerge à un moment où les difficultés macroéconomiques exercent une pression sur les dépenses discrétionnaires des consommateurs. 7-Eleven a fermé 400 sites nord-américains sous-performants fin 2024, principalement dans les métropoles à loyers élevés, afin de réaffecter les capitaux vers des formats à rendement élevé. Les réglementations de zonage bloquent souvent la relocalisation vers des quartiers moins onéreux sans une nouvelle autorisation des cuves à carburant, enfermant les opérateurs dans des escaliers qui compriment les marges.

Pénurie de main-d'œuvre et hausse du salaire minimum

Casey's a réduit les heures de travail pendant sept trimestres consécutifs, tout en faisant face à une légère augmentation des charges salariales par magasin comparable au cours de l'exercice 2024. Les équipes de nuit restent les plus difficiles à pourvoir en raison des préoccupations liées à la sécurité et des options de transport limitées. Murphy USA a signalé une augmentation de ses charges d'exploitation, principalement due à la hausse des salaires et des coûts de maintenance. Cette tendance est largement attribuée aux juridictions qui augmentent le salaire minimum à un rythme dépassant les gains de productivité, exerçant ainsi une pression à la hausse sur les charges d'exploitation au niveau du magasin. Les caisses en libre-service, la gestion des stocks par intelligence artificielle et les distributeurs de carburant automatisés atténuent mais ne compensent pas entièrement cette pression à la hausse, en particulier pour les indépendants qui n'ont pas la taille nécessaire pour amortir la technologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits d'urgence stimulent une croissance premium

Les produits de base ont contrôlé 56,12 % du chiffre d'affaires 2025 au sein des parts du marché des supérettes, soulignant la dépendance des consommateurs envers les boissons, les snacks et les produits de première nécessité. Les produits d'urgence, bien que plus modestes en termes absolus, sont appelés à se développer à un TCAC de 9,38 %, capitalisant sur les perturbations climatiques et les chocs d'approvisionnement qui redirigent les acheteurs des supermarchés vers les magasins de proximité. La crise de la COVID-19 a prouvé la résilience du format en tant que nœud quasi-service-public lorsque les grandes enseignes faisaient face à des couvre-feux. Les plats préparés renforcent la différenciation : Casey's a augmenté son chiffre d'affaires issu des plats préparés et des boissons au distributeur de 11,4 % en glissement annuel pour atteindre 349 millions USD au troisième trimestre 2024, illustrant l'accroissement des marges grâce aux gammes de plats chauds. Les produits d'achat impulsif se situent entre les deux, portés par un placement stratégique en bout de rayon et des offres promotionnelles groupées qui exploitent la psychologie de la consommation immédiate.

Les acheteurs s'attendent de plus en plus à des assortiments adaptés aux crises, chargeurs portables, eau en bouteille et médicaments sans ordonnance, ce qui pousse à la rationalisation des unités de gestion des stocks autour des produits d'urgence à forte rotation et à forte marge. Les opérateurs s'appuient sur la détection de la demande en temps réel pour pré-positionner ces biens avant les ouragans ou les vagues de chaleur, se prémunissant contre les ruptures de stock et renforçant la confiance dans la marque. À mesure que la volatilité climatique s'intensifie, les produits d'urgence pourraient capter une part plus importante du marché des supérettes, notamment dans les régions sujettes aux conditions météorologiques extrêmes.

Par type de point de vente : les supérettes hyper-pratiques redéfinissent les attentes en matière de format

En 2025, les formats traditionnels ont contribué à hauteur de 33,95 % au chiffre d'affaires global, maintenant leur rôle de modèle historique intégrant les pompes à carburant aux espaces de vente au détail. D'un autre côté, les supérettes hyper-pratiques transforment la dynamique opérationnelle et économique du marché. Ces magasins exploitent des agencements compacts en termes de superficie pour intégrer des éléments tels que des bars à barista, des cuisines fraîches et des allées épicerie élargies, ce qui génère un TCAC solide de 10,35 % jusqu'en 2031. La scalabilité de ce format est illustrée par les hybrides d'aires de repos pour camions de QuikTrip en Ohio et au Nevada, qui combinent des voies diesel pour les véhicules de classe 8 avec des équipements supplémentaires, notamment des espaces de restauration avec service à table et des installations de douche, répondant ainsi à une clientèle diversifiée et améliorant les propositions de valeur globales.

Les sites de supérettes à sélection limitée et mini persistent là où le zonage plafonne la superficie ou où la densité du trafic piétonnier récompense les micro-formats, tels que les hubs de transport. Les kiosques restent viables dans les couloirs de métro et les campus universitaires en misant sur la rapidité et les unités de gestion des stocks à portion individuelle. Les supérettes élargies comblent l'écart en augmentant la capacité de réfrigération et en ajoutant des produits frais de base pour attirer les acheteurs d'appoint. Des empreintes diversifiées permettent aux enseignes d'adapter leurs dépenses d'investissement aux données démographiques locales, maintenant leur pertinence dans les zones urbaines, périurbaines et rurales au sein du marché des supérettes.

Par modèle de propriété : la croissance de la franchise accélère la pénétration du marché

La propriété d'entreprise représentait 47,05 % de la taille du marché des supérettes en 2025, reflétant la capacité bilantielle et les avantages de la prise de décision centralisée. Les franchises, qui progressent à un TCAC de 9,45 %, offrent une expansion à faibles actifs pour les marques tout en accordant aux entrepreneurs des modèles éprouvés, des achats groupés et des plateformes technologiques. La combinaison d'acquisitions et de franchises de Casey's, avec l'ajout de 228 sites Fikes au troisième trimestre 2025, illustre une voie de croissance hybride qui augmente les ventes à l'échelle du système sans sur-endetter la maison mère.

Les indépendants restent ancrés dans les communautés rurales, souvent là où les grandes enseignes évitent les itinéraires à faible volume. Pourtant, ils font face à des obstacles en matière de capitaux pour la recharge de VE, la sécurité des données et la réglementation salariale. Les programmes de prêt qui soutiennent préférentiellement les petites entreprises maintiennent cette cohorte, mais la dynamique de consolidation demeure, comme en témoigne l'acquisition par Nouria en 2024 des 132 magasins d'Enmarket. À terme, les modèles de franchise et d'entreprise devraient absorber une part plus importante des parts du marché des supérettes, resserrant les efficiences d'approvisionnement et le déploiement technologique.

Analyse géographique

En 2025, l'Amérique du Nord a contribué à hauteur de 38,10 % au chiffre d'affaires total, principalement portée par des stratégies d'intégration du carburant bien établies et une forte prévalence de la possession d'automobiles par les ménages. Au troisième trimestre 2025, les enseignes américaines comme Casey's ont enregistré de solides marges sur le carburant tout en augmentant stratégiquement la proportion des ventes intérieures attribuées aux offres de plats préparés à forte marge. Parallèlement, le Canada s'est imposé comme un leader en matière d'initiatives de durabilité, illustré par la collaboration de 7-Eleven Canada en 2023 avec une application anti-gaspillage alimentaire, qui a permis d'éviter le gaspillage de 130 000 repas. Cette initiative a également posé les bases de mises en œuvre similaires sur le marché américain. Sur le front de la consolidation, l'offre de rachat d'Alimentation Couche-Tard de 47,2 milliards USD pour Seven & i devrait nécessiter la cession de certains magasins afin de satisfaire aux exigences réglementaires, une décision susceptible de modifier significativement la dynamique concurrentielle au sein de la région.

L'Asie-Pacifique est positionnée pour la plus forte croissance avec un TCAC de 8,22 %, portée par des espaces de vie comprimés et une hausse du revenu disponible favorisant les courses rapides. Lawson prévoit de doubler ses unités à l'étranger pour atteindre 14 000, et FamilyMart réorganise son réseau en Chine tout en entrant sur le marché américain, soulignant des ambitions transfrontalières. Les pionniers japonais misent sur les plats chauds propriétaires et la technologie sans caissier ; le GS25 de Corée du Sud stimule la fidélité via des écosystèmes de super-applications intégrant paiements, livraison et médias. Le Moyen-Orient reste naissant mais prometteur : le Groupe AL Sulaiman d'Arabie Saoudite va faire passer Circle K de 40 à 300 sites en cinq ans, ciblant les hôpitaux, les universités et les bureaux.

L'Europe présente une maturité tempérée par une rigueur réglementaire. Les plafonds sur les produits HFSS poussent les enseignes à reformuler leurs gammes de snacks et à commercialiser des gammes meilleur pour la santé, fournissant un modèle ensuite exporté dans le monde entier. Coop Pronto en Suisse optimise les assortiments en petit format et la réfrigération économe en énergie pour répondre à la fois aux objectifs de rentabilité et environnementaux. L'Amérique latine, notamment le réseau brésilien de 8 100 magasins avec 60 % de pénétration de la franchise, illustre une demande croissante de la classe moyenne et offre une adjacence stratégique pour les grandes enseignes nord-américaines s'étendant vers le sud.

Paysage concurrentiel

Une fragmentation modérée définit le secteur des supérettes, avec sept enseignes et demie aux États-Unis couvrant seulement un quart des magasins, laissant une large marge aux consolidateurs. 7-Eleven contrôle 8,2 % des points de vente, Circle K suivant de près avec environ 5 833 emplacements. L'adoption technologique sépare les leaders des retardataires : le réseau de médias de détail de 7-Eleven exploite les données de fidélité pour vendre des promotions ciblées, tandis que Casey's applique des modèles de gestion des stocks par intelligence artificielle qui réduisent les ruptures de stock et les pertes. La transition vers la restauration reste essentielle ; 7-Eleven inscrit désormais l'alimentation comme sa plus grande catégorie aux États-Unis, dépassant les cigarettes dans un contexte de baisse des volumes de tabac.

L'expansion vers les espaces blancs cible les zones rurales mal desservies et les déserts urbains où les épiciers à gamme complète se sont retirés. L'intégration des bornes de recharge pour VE agit également comme un fossé défensif : les chargeurs rapides côte à côte de Pilot attirent des automobilistes à revenus plus élevés qui se convertissent en acheteurs de café premium ou de plats préparés. Les plateformes de commerce rapide comme DoorDash créent une symbiose plutôt qu'une concurrence en utilisant les supérettes comme nœuds de magasins fantômes pour la livraison de courses en 15 minutes, générant des ventes supplémentaires sans immobilier supplémentaire.

Le capital privé accélère le changement. Le mouvement de Nouria dans le Sud-Est et l'offre de méga-acquisition de Couche-Tard mettent en lumière l'attrait du secteur dans un contexte d'inflation et de demande volatile en carburant. La cybersécurité reste un talon d'Achille ; une violation de données de cartes de paiement en janvier 2025 chez Gas Express, le plus grand franchisé américain de Circle K, a déclenché une initiative de renforcement des systèmes de point de vente à l'échelle de la chaîne. Les enseignes qui maîtrisent à la fois la résilience numérique et l'efficacité opérationnelle élargiront l'écart de performance à mesure que les coûts de conformité augmentent.

Leaders du secteur des supérettes

7-Eleven (Seven & i Holdings)

Alimentation Couche-Tard (Circle K)

FamilyMart

Lawson

GS25 (GS Retail)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Alimentation Couche-Tard a relevé son offre pour Seven & i à 47,2 milliards USD, avec CDPQ signalant un soutien au financement.

- Octobre 2024 : Nouria a accepté de racheter les 132 magasins d'Enmarket, étendant sa présence dans le Sud-Est des États-Unis.

- Août 2024 : La marque OXXO de FEMSA a acquis les 249 magasins américains de Delek pour 385 millions USD, marquant ses débuts aux États-Unis.

- Avril 2024 : Le Groupe Alsulaiman d'Arabie Saoudite a dévoilé des plans pour faire passer Circle K de 40 à 300 sites dans la région CCG en cinq ans.

Périmètre du rapport sur le marché mondial des supérettes

Une supérette est un commerce de détail qui propose des produits essentiels comprenant des articles d'épicerie tels que des œufs, du pain, du beurre et du lait, des médicaments sans ordonnance, des boissons non alcoolisées, etc., certaines supérettes vendant également des produits alcoolisés en quantité limitée.

Le marché des supérettes est segmenté par types de produits, types de points de vente et région. Par types de produits, le marché est subdivisé en produits de base, produits d'achat impulsif et produits d'urgence. Par types de points de vente, le marché est subdivisé en kiosques, mini-supérettes, supérettes à sélection limitée, supérettes traditionnelles, supérettes élargies et supérettes hyper-pratiques. Par région, le marché est subdivisé en Amérique du Nord, Amérique latine, Europe, Moyen-Orient et Afrique, et Asie-Pacifique.

Le rapport propose la taille du marché et des prévisions pour le marché des supérettes en valeur (USD) pour tous les segments ci-dessus.

| Produits de base |

| Produits d'achat impulsif |

| Produits d'urgence |

| Kiosques |

| Mini-supérettes |

| Supérettes à sélection limitée |

| Supérettes traditionnelles |

| Supérettes élargies |

| Supérettes hyper-pratiques |

| Magasins indépendants |

| Franchises |

| Enseignes détenues en propre |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | Belgique | |

| Pays-Bas | ||

| Luxembourg | ||

| NORDICS | Danemark | |

| Finlande | ||

| Islande | ||

| Norvège | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | Singapour | |

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Par type de produit | Produits de base | ||

| Produits d'achat impulsif | |||

| Produits d'urgence | |||

| Par type de point de vente | Kiosques | ||

| Mini-supérettes | |||

| Supérettes à sélection limitée | |||

| Supérettes traditionnelles | |||

| Supérettes élargies | |||

| Supérettes hyper-pratiques | |||

| Par modèle de propriété | Magasins indépendants | ||

| Franchises | |||

| Enseignes détenues en propre | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Espagne | |||

| Italie | |||

| BENELUX | Belgique | ||

| Pays-Bas | |||

| Luxembourg | |||

| NORDICS | Danemark | ||

| Finlande | |||

| Islande | |||

| Norvège | |||

| Suède | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Asie du Sud-Est | Singapour | ||

| Malaisie | |||

| Thaïlande | |||

| Indonésie | |||

| Vietnam | |||

| Philippines | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Arabie Saoudite | ||

| Émirats arabes unis | |||

| Afrique du Sud | |||

| Nigeria | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des supérettes en 2026 ?

La taille du marché des supérettes s'établit à 746,71 milliards USD en 2026, progressant vers 1 001,62 milliards USD d'ici 2031 sous un TCAC de 6,05 %.

Quelle catégorie de produits connaît la croissance la plus rapide dans les supérettes ?

Les produits d'urgence affichent la dynamique la plus élevée, avec une progression projetée à un TCAC de 9,38 % jusqu'en 2031, les acheteurs recherchant des articles adaptés aux crises.

Pourquoi les supérettes hyper-pratiques gagnent-elles en popularité ?

Les empreintes plus importantes prennent en charge la restauration, des assortiments épicerie plus larges et la recharge pour VE, aidant les formats hyper à afficher un TCAC de 10,35 % et à dépasser les formats traditionnels.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique mène l'expansion régionale avec un TCAC attendu de 8,22 %, grâce à l'urbanisation et à la hausse des revenus disponibles.

Comment la recharge pour VE bénéficie-t-elle au chiffre d'affaires des magasins ?

Les magasins équipés de chargeurs rapides signalent environ 4 % de trafic supplémentaire et 5 % de ventes supplémentaires, car 89 % des conducteurs de VE effectuent des achats en magasin pendant leur attente.

Qu'est-ce qui stimule l'activité de fusions-acquisitions dans le secteur ?

Des flux de trésorerie prévisibles, une propriété fragmentée et des synergies dans l'approvisionnement en carburant et l'analyse des données attirent également les acquéreurs de capital-investissement et d'entreprises.

Dernière mise à jour de la page le: