Taille et part du marché des modules de sécurité matériels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.18 Milliards de dollars |

| Taille du Marché (2031) | 3.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modules de sécurité matériels par Mordor Intelligence

La taille du marché des modules de sécurité matériels devrait passer de 1,98 milliard USD en 2025 à 2,18 milliards USD en 2026 et atteindre 3,51 milliards USD d'ici 2031, avec un CAGR de 10,02 % sur la période 2026-2031.

L'adoption croissante de la cryptographie post-quantique, la migration vers le cloud, le déploiement d'infrastructures de paiement instantané et les exigences de conservation de crypto-actifs imposées par MiCA stimulent la demande dans tous les secteurs. L'Amérique du Nord continue de dominer grâce aux mandats réglementaires précoces, tandis que l'Asie affiche la plus forte accélération, les hyperscalers y localisant des plateformes souveraines de gestion des clés. Les contraintes d'approvisionnement en puces FIPS 140-3 allongent les délais de livraison et font monter les prix, incitant les acheteurs à bloquer des allocations pluriannuelles auprès des fournisseurs établis. Parallèlement, les services HSM cloud démocratisent l'accès pour les petites entreprises et créent des pools de revenus par abonnement qui complètent les ventes traditionnelles d'appliances.[1]Thales Group, "Validation FIPS 140-3 des HSM Luna," cpl.thalesgroup.com

Principaux enseignements du rapport

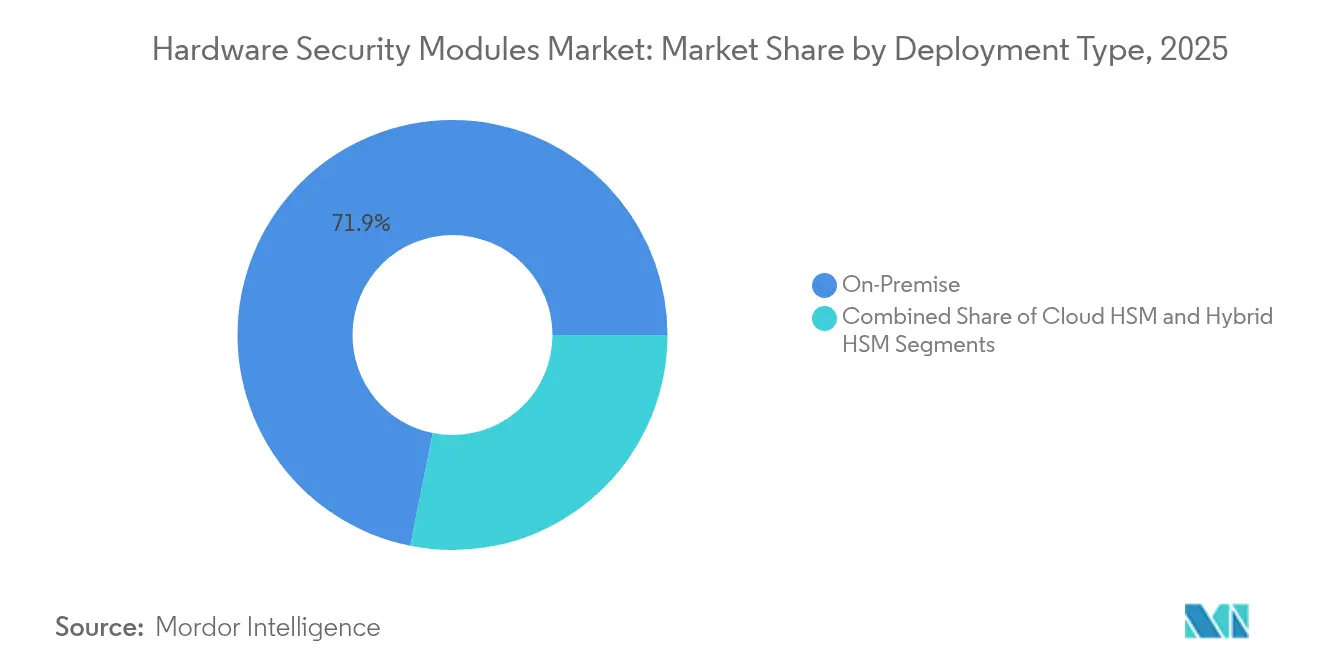

- Par type de déploiement, les appliances sur site détenaient 71,85 % de la part de marché des modules de sécurité matériels en 2025, tandis que les HSM cloud devraient progresser à un CAGR de 10,62 % jusqu'en 2031.

- Par type, les unités à usage général ont dominé avec une part de revenus de 59,45 % en 2025 ; les HSM hébergés dans le cloud représentent le segment à la croissance la plus rapide avec un CAGR de 10,74 %.

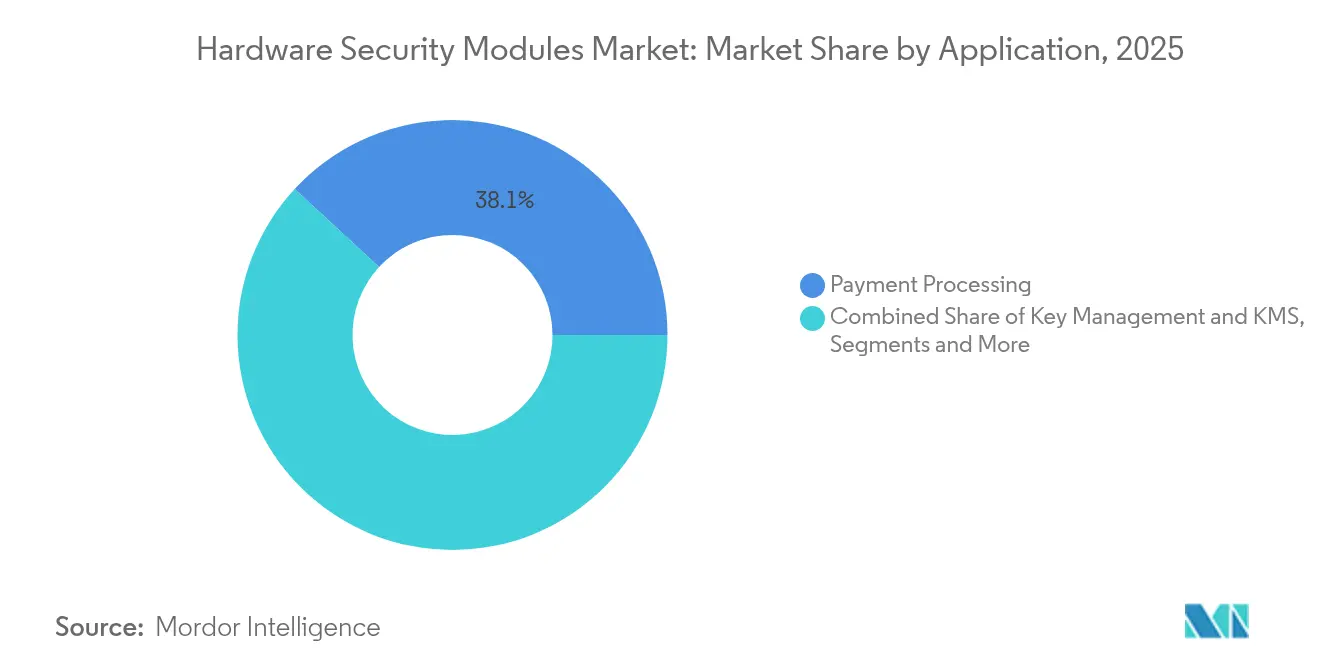

- Par application, le traitement des paiements a capté 38,12 % de la taille du marché des HSM en 2025 ; la conservation de blockchain et de crypto-actifs devrait se développer à un CAGR de 10,18 %.

- Par secteur d'utilisateur final, le secteur BFSI représentait 33,92 % de la demande en 2025, tandis que les fournisseurs de services cloud enregistreront le CAGR le plus élevé, à 10,96 %, jusqu'en 2031.

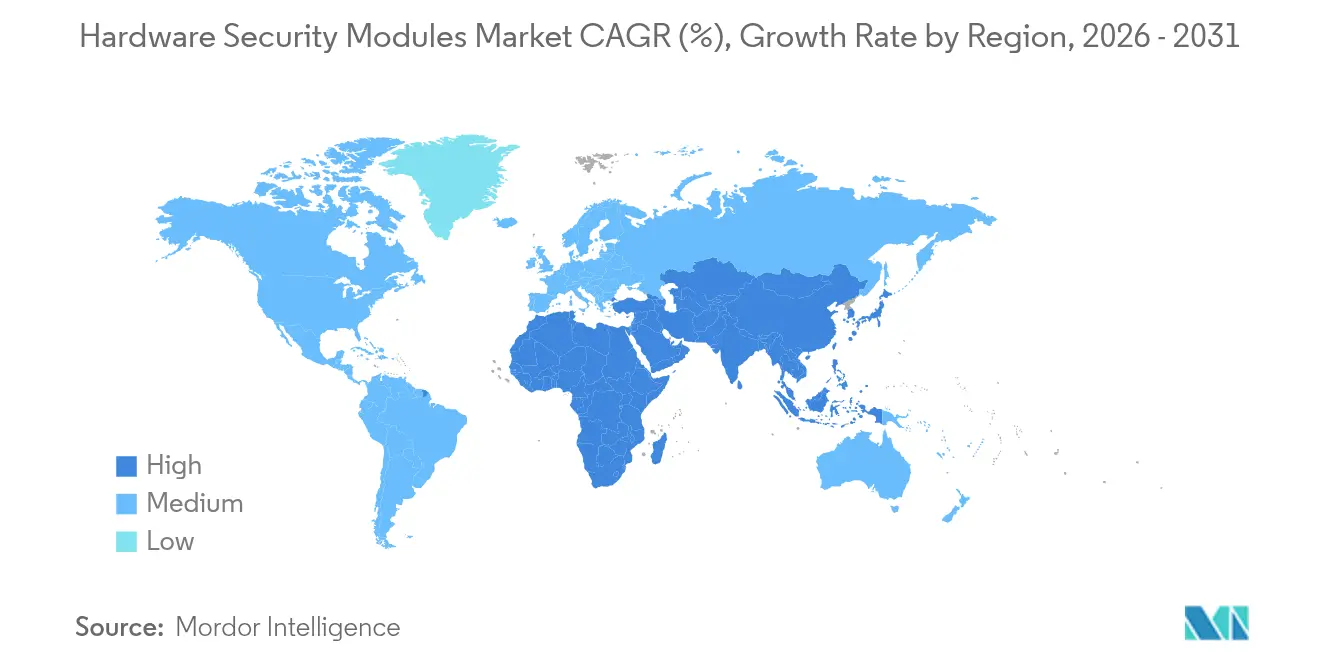

- Par géographie, l'Amérique du Nord détenait 37,10 % de la part du marché des modules de sécurité matériels en 2025 ; la région Asie-Pacifique devrait afficher un CAGR de 12,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Modules de Sécurité Matériels*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Délais de conformité post-quantique accélérant le renouvellement des HSM (Amérique du Nord et Europe) | +2.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Essor de la gestion des clés native au cloud des hyperscalers en Asie-Pacifique | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Les rails de paiement instantané stimulant l'adoption des HSM de paiement (Amériques) | +1.7% | Amériques, avec expansion européenne | Court terme (≤ 2 ans) |

| Les règles MiCA sur la conservation de crypto-actifs stimulant la demande européenne de HSM FIPS | +1.4% | Europe, avec répercussions mondiales en matière de conformité | Moyen terme (2-4 ans) |

| Le mandat UNECE R155 automobile poussant les IP HSM embarqués | +1.2% | Mondial, avec des gains précoces en Europe et au Japon | Long terme (≥ 4 ans) |

| Monétisation du HSM en tant que service multi-locataire | +0.9% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais de conformité post-quantique accélérant le renouvellement des HSM

Le NIST a finalisé trois algorithmes post-quantiques en 2024, déclenchant des migrations obligatoires dans les agences fédérales et les secteurs réglementés.[2]NIST, "Cryptographie post-quantique approuvée par les FIPS," csrc.nist.gov Les entreprises maintiennent désormais des piles cryptographiques doubles pour prendre en charge ML-KEM, ML-DSA et SLH-DSA pendant les périodes de transition, ce qui double les charges de traitement et précipite des cycles de renouvellement d'appliances accélérés. La suite d'algorithmes de sécurité nationale commerciale 2.0 de la NSA oblige les systèmes critiques à adopter des primitives résistantes aux attaques quantiques bien avant 2035, comprimant les horizons de planification. Thales Luna est devenu le premier HSM certifié FIPS 140-3 niveau 3 en avril 2024, offrant aux premiers adoptants un avantage en matière d'approvisionnement. Les modèles de menace « collecter maintenant, déchiffrer plus tard » renforcent encore l'urgence, en particulier pour les entités qui doivent garantir une confidentialité sur plusieurs décennies.

Essor de la gestion des clés native au cloud des hyperscalers

Google Cloud, Microsoft Azure et AWS intègrent désormais du matériel validé FIPS dans des emplacements multi-locataires, permettant aux clients d'apporter leurs propres clés tout en respectant les règles de résidence des données nationales. Les cartes LiquidSecurity de Marvell offrent 1 million d'opérations par seconde pour répondre aux objectifs de débit des hyperscalers. Des cadres nationaux tels que le PDPA de Singapour et les directives japonaises en matière de cybersécurité exigent des instances localisées, stimulant des déploiements de capacités spécifiques à chaque région. Des nouveaux acteurs des services financiers comme Krom Bank en Indonésie s'appuient sur le CloudHSM géré pour accélérer leurs lancements de banque numérique tout en conservant le contrôle cryptographique. Ces déploiements élargissent considérablement le marché des HSM en Asie-Pacifique.

Les rails de paiement instantané stimulant l'adoption des HSM de paiement

FedNow aux États-Unis et SEPA Instant en Europe imposent un règlement en temps réel, plaçant des contraintes strictes de latence à la milliseconde sur la validation des messages. Les HSM de paiement Futurex ont dépassé 50 000 opérations par seconde en 2024, illustrant les seuils de performance que les processeurs de paiement exigent désormais. PSD2 impose une authentification forte du client dans toute l'Europe, renforçant le besoin d'appliances réseau certifiées PCI. Thales payShield Cloud introduit un accès par abonnement pour les pics de volumes lors des fêtes ou des journées promotionnelles. Ces dynamiques élèvent la trajectoire du marché des modules de sécurité matériels au sein des écosystèmes à forte intensité transactionnelle.

Les règles MiCA sur la conservation de crypto-actifs stimulant la demande européenne de HSM FIPS

Le cadre MiCA est entré en vigueur en décembre 2024, obligeant les prestataires de services sur crypto-actifs à stocker les clés privées dans des modules FIPS 140-2 niveau 3 ou supérieur.[3]EUR-Lex, "Règlement sur les marchés de crypto-actifs," eur-lex.europa.eu La BaFin reprend cette position dans ses circulaires de mise en œuvre, obligeant les opérateurs d'ART et d'EMT à mettre en place des clusters matériels redondants pour la résilience. Les plateformes d'échange conçoivent donc des schémas de signature à seuil à l'intérieur de grilles HSM multi-régions, maintenant la conformité sans compromettre la latence pour le trading à haute fréquence. Le chevauchement avec PCI DSS suscite une demande pour des dispositifs hybrides capables de gérer à la fois les charges de travail liées aux cartes et à la blockchain, élargissant encore l'opportunité du marché des modules de sécurité matériels dans l'infrastructure financière européenne.

Analyse de l'Impact des Freins sur le Marché des Modules de Sécurité Matériels*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de puces FIPS 140-3 | -1.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité de la migration de l'infrastructure à clé publique héritée vers le cloud | -1.2% | Mondial, concentré dans les segments entreprises | Moyen terme (2-4 ans) |

| Flambée des prix de la mémoire sécurisée affectant les PME (Amérique latine) | -0.8% | Amérique latine, avec répercussions sur les marchés émergents | Court terme (≤ 2 ans) |

| Fragmentation transfrontalière des lois sur les crypto-actifs (ex. : MLPS 2.0 en Chine) | -0.7% | Mondial, avec concentration en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de puces FIPS 140-3

La capacité des semi-conducteurs reste contrainte car seule une poignée de fonderies peut fabriquer des processeurs sécurisés répondant aux vecteurs de test FIPS 140-3. SK Hynix et Micron ont épuisé leurs allocations de mémoire à haute bande passante pour la majeure partie de 2025, forçant les fabricants de HSM à rationner l'offre et à augmenter les prix. La certification introduit de longues validations de mise à zéro et de réponse aux tentatives d'intrusion, ralentissant les nouvelles mises en production et renforçant la dépendance envers les fournisseurs établis. Les nouveaux entrants plus petits font donc face à des délais de livraison prolongés, faisant pencher l'économie du marché des HSM en faveur des fournisseurs disposant de tranches de silicium pré-réservées.

Complexité de la migration de l'infrastructure à clé publique héritée vers le cloud

Les entreprises disposant de hiérarchies de certificats vieilles de dix ans se débattent avec des formats de clés propriétaires, des ancres de confiance fragmentées et des flux d'authentification sur mesure qui résistent aux approches de migration directe. Les opérations parallèles d'autorités de certification gonflent les coûts et accroissent le risque d'audit pendant la transition. Le déploiement Vault de Paddy Power Betfair a mis en évidence la refonte technique nécessaire pour automatiser les pipelines d'émission. Les pénuries de compétences en cryptographie cloud prolongent les projets, tempérant l'expansion à court terme du secteur des modules de sécurité matériels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Modules de Sécurité Matériels

Par type de déploiement :

contrôle sur site avec accélération cloudLes appliances sur site ont conservé 71,85 % de la part de marché des modules de sécurité matériels en 2025 en raison du contrôle direct sur les clés requis par les opérateurs de défense, bancaires et d'infrastructures critiques. De nombreuses entreprises conservent la racine de confiance dans leurs centres de données pour satisfaire aux mandats de souveraineté des données. Néanmoins, les abonnements aux HSM cloud progressent à un CAGR de 10,62 % car les hyperscalers garantissent des validations FIPS, des SLA de disponibilité et une consommation orientée API. Cette approche hybride élargit la taille du marché des HSM car les organisations exploitent souvent des empreintes doubles pendant les années de transition.

Les offres gérées réduisent les dépenses en capital et le risque de renouvellement, attirant les startups et les banques de taille intermédiaire qui s'appuyaient auparavant sur des magasins de clés logiciels. L'informatique en périphérie ajoute une autre couche, favorisant des clusters distribués qui appliquent le chiffrement local à la frontière 5G tout en synchronisant les politiques de manière centralisée. Les fournisseurs y répondent en livrant des connecteurs basés sur des conteneurs afin que les équipes DevSecOps puissent appeler des services matériels depuis des pods Kubernetes. Sur la période de prévision, les dépenses s'orientent vers les modèles d'abonnement même si des charges de travail réglementées importantes restent enfermées dans des racks privés. Les stratégies de déploiement de deuxième génération regroupent désormais les fonctionnalités HSM dans des micro-centres de données qui prennent en charge les cas d'usage des usines intelligentes, la signature des mises à jour des véhicules connectés et les réseaux de sécurité publique à l'échelle des villes.

Par type :

leadership à usage général avec spécialisation orientée servicesLes unités à usage général ont capté 59,45 % des revenus en 2025 car elles gèrent la protection de la racine d'infrastructure à clé publique, la signature de code, la tokenisation et le chiffrement de bases de données dans un seul châssis. Leur agilité algorithmique les rend indispensables pour les migrations post-quantiques qui exigent à la fois des primitives RSA/ECC et à base de réseaux pendant une longue période de chevauchement. Pendant ce temps, les variantes hébergées dans le cloud affichent un CAGR de 10,74 %, soutenues par l'économie de paiement à l'usage des hyperscalers et des déploiements régionaux uniformes. Les boîtiers de classe paiement restent essentiels pour PCI DSS, mais les fournisseurs intègrent des micrologiciels de paiement et à usage général sur des cartes partagées pour optimiser les stocks dans un contexte de contraintes sur les puces.

Les plugins conteneurisés traduisent les appels PKCS#11 en interfaces REST, permettant aux développeurs de demander des opérations de clés sécurisées depuis des micro-services sans apprendre les pilotes de bas niveau. Du silicium spécialisé pour la protection des modèles d'IA a émergé, Fortanix intégrant des enclaves d'informatique confidentielle avec l'orchestration HSM pour protéger les actifs d'apprentissage automatique au repos et lors de l'inférence.

Par application :

force du paiement avec dynamique blockchainLe traitement des paiements contrôlait 38,12 % de la demande de 2025 car les rails en temps réel, les mandats des émetteurs de cartes et les obligations d'authentification forte des clients placent une dépendance immuable sur la cryptographie soutenue par le matériel. Les chambres de compensation de paiement instantané spécifient des chiffres de débit que seuls les HSM de paiement dédiés peuvent soutenir. À l'inverse, la conservation de blockchain et d'actifs numériques constitue la niche à la croissance la plus rapide avec un CAGR de 10,18 %, propulsée par MiCA et l'adoption institutionnelle des dépôts tokenisés. Les plateformes d'échange convergent vers des paradigmes de clés à signatures multiples et à seuil qui nécessitent des fermes HSM en cluster distribuées sur plusieurs continents pour la reprise après sinistre basée sur la localisation.

La terminaison SSL/TLS, la signature des nomenclatures logicielles et la micro-segmentation à confiance zéro renouvellent l'intérêt pour les dispositifs à usage général, tandis que l'identité IoT et les mises à jour sécurisées des micrologiciels ouvrent des sous-segments émergents. Les équipementiers automobiles travaillant à la conformité UNECE R155 intègrent des blocs IP HSM embarqués dans les contrôleurs de domaine, élargissant la taille du marché des modules de sécurité matériels pour les conceptions sur puce.

Par secteur d'utilisateur final :

cœur BFSI avec montée en puissance des fournisseurs cloudLes institutions BFSI représentaient 33,92 % des dépenses de 2025 car elles doivent se conformer à Bâle, PCI, SWIFT CSCF et aux lois régionales sur la cybersécurité. Les opérations de trésorerie sous-tendant les paiements de grande valeur et l'authentification bancaire numérique reposent sur une conservation déterministe des clés, faisant du renouvellement des appliances une priorité au niveau du conseil d'administration. Néanmoins, les fournisseurs de services cloud affichent le CAGR le plus élevé à 10,96 %, portés par l'insistance des clients sur les contrôles d'apport de leurs propres clés au sein d'une infrastructure partagée. Les hyperscalers co-conçoivent des cartes avec les fournisseurs de silicium pour optimiser la densité des emplacements et les performances par watt, élargissant ainsi leurs marges tout en captant des opportunités supplémentaires sur le marché des modules de sécurité matériels.

Les entités gouvernementales et de défense achètent des unités certifiées pour les réseaux classifiés, les mandats de résistance quantique faisant avancer les calendriers. Les opérateurs de télécommunications intègrent des clusters HSM dans les tranches de cœur de réseau 5G pour la gestion des identifiants SIM et la conformité à l'interception légale. Les fabricants investissant dans l'Industrie 4.0 déploient des fondations d'identité des appareils qui couplent des éléments sécurisés au niveau de la puce avec des orchestrateurs HSM de back-office, renforçant la provenance de la chaîne d'approvisionnement.

Analyse géographique

Marché des Modules de Sécurité Matériels en Amérique du Nord

L'Amérique du Nord détenait 37,10 % de la part de marché mondiale des Modules de Sécurité Matériels en 2025, grâce à l'adoption précoce de la norme FIPS 140-3, aux directives de sécurité quantique au sein des agences fédérales et à une forte concentration de processeurs de paiement qui renouvellent leurs équipements selon des cycles de trois ans. Les subventions continues de modernisation du secteur public et les décrets sur la confiance zéro soutiennent des pipelines d'approvisionnement stables. Le Canada emboîte le pas avec la modernisation du Trésor et la réglementation sur les services bancaires ouverts, tandis que le Mexique affiche une accélération émergente à mesure que les entreprises fintech se connectent aux rails de paiement rapide CoDi et SPEI, exigeant des passerelles HSM cloud à moindre coût.

Marché des Modules de Sécurité Matériels en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus élevé, soit 12,17 %, jusqu'en 2031, portée par la construction de centres de données hyperscale et les licences bancaires numériques qui exigent des régimes de clés souveraines. Le MLPS 2.0 de la Chine impose l'utilisation d'algorithmes domestiques, contraignant les appareils à double pile capables d'opérer SM2 aux côtés des courbes NIST. Les constructeurs automobiles japonais intègrent des propriétés intellectuelles embarquées pour se conformer aux dispositions de cybersécurité des véhicules connectés, et les politiques de localisation des données de l'Inde orientent les banques vers des coffres-forts de clés spécifiques à la région, hébergés dans les zones AWS Mumbai et GCP Delhi. Les marchés de l'ASEAN mettent en œuvre des paiements en temps réel interopérables, incitant les banques régionales à adopter des services HSM mutualisés qui réduisent les coûts par transaction sans sacrifier la conformité.

Marché des Modules de Sécurité Matériels en Europe

L'Europe demeure une arène stratégique façonnée par MiCA, le RGPD et PSD2. Le Mittelstand industriel allemand investit dans des clusters sur site pour sécuriser la propriété intellectuelle à mesure que les usines adoptent OPC-UA sur la 5G. Le Royaume-Uni se concentre sur la divergence post-Brexit dans les classifications des données critiques, entraînant des certifications d'appareils sur mesure. La France étend ses mandats axés sur le cloud sous le label SecNumCloud, qui exige toujours que les clés racines soient hébergées dans du matériel qualifié. Les pôles fintech d'Europe de l'Est, notamment la Lituanie, déploient des grilles HSM multi-locataires pour attirer les prestataires de services crypto bénéficiant du passeport européen. Collectivement, ces mesures augmentent la taille du marché des Modules de Sécurité Matériels sur le continent, malgré une croissance plus lente du PIB global.

Paysage concurrentiel

Le marché des modules de sécurité matériels est modérément fragmenté, les leaders historiques Thales, Utimaco et Entrust maintenant leur avance technologique grâce à des cycles de certification continus et à de larges intégrations dans les écosystèmes logiciels. Thales exploite son héritage en matière de sécurité aérospatiale pour obtenir les premières validations FIPS 140-3, renforçant sa crédibilité dans les appels d'offres de défense et d'infrastructures critiques. Utimaco se différencie par des IP de qualité automobile et des simulateurs gratuits qui abaissent les barrières d'entrée pour les développeurs. Entrust capitalise sur plus de 150 connecteurs d'applications, facilitant l'adoption dans des piles hétérogènes.

Les hyperscalers sont entrés via des services gérés, comprimant les marges sur le matériel bas de gamme tout en élargissant le marché adressable total global en intégrant les petites et moyennes entreprises non encore exploitées. Les acquisitions stratégiques illustrent la consolidation des portefeuilles : CyberArk a racheté Venafi pour 1,54 milliard USD en 2024 pour fusionner la gestion des identités machines et humaines.

Les fournisseurs mettent l'accent sur la préparation post-quantique ; Thales et Utimaco livrent désormais des micrologiciels de cryptographie hybride qui exécutent ML-KEM en parallèle avec RSA, préservant la compatibilité ascendante. La résilience de la chaîne d'approvisionnement émerge comme un différenciateur clé : les entreprises disposant d'allocations de tranches de silicium prioritaires sécurisent de plus grands accords-cadres alors que les pénuries de puces persistent. Les opportunités dans les espaces blancs de la sécurité de l'IA en périphérie encouragent les nouveaux entrants proposant des applications HSM conteneurisées déployables sur des serveurs durcis. À l'horizon, la fusion de l'informatique confidentielle devrait déclencher le prochain réalignement concurrentiel à mesure que la protection des données en cours d'utilisation converge avec le chiffrement traditionnel.

Leaders du secteur des modules de sécurité matériels

Thales Group

Hewlett Packard Enterprise Development LP

Eviden SAD (Atos Group)

Utimaco Management Services GmbH

Futurex

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Modules de Sécurité Matériels

- Thales Group

- Utimaco Management Services GmbH

- Entrust Corporation

- IBM Corporation

- Hewlett Packard Enterprise (HPE)

- Eviden SAD (Atos Group)

- Futurex

- Amazon Web Services (AWS)

- Microsoft Azure Dedicated HSM

- Yubico

- Securosys SA

- Swissbit AG

- Secunet Security Networks AG

- Infineon Technologies AG

- Marvell Technology Inc.

- Fortanix Inc.

- Microchip Technology Inc.

- Broadcom Inc.

- Crypto4A Technologies

- Nitrokey GmbH

- nCipher (nShield)

- Rambus

Développements Récents dans le Secteur du Marché des Modules de Sécurité Matériels

- Mai 2024 : Thales a présenté une protection post-quantique centrée sur les HSM pour Google Workspace, soulignant des stratégies de mise sur le marché conjointes dans les offres de cloud souverain.

- Avril 2025 : Fortanix a présenté en avant-première Armet AI pour sécuriser l'ensemble des cycles de vie de l'IA dans des enclaves d'informatique confidentielle, signalant une expansion au-delà de la gestion des clés vers une protection globale des données.

- Janvier 2025 : SEALSQ a obtenu la certification Critères Communs EAL5+ pour sa plateforme MS600X et a réussi les tests FIPS 140-3 pour VaultIC 408, renforçant son positionnement dans le silicium sécurisé prêt pour le quantique.

- Août 2024 : Microsoft a intégré les cartes Marvell LiquidSecurity dans Azure Key Vault, permettant 100 000 paires de clés et 1 million d'opérations par seconde pour les charges de travail critiques.

Portée du rapport mondial sur le marché des modules de sécurité matériels

Un module de sécurité matériel (HSM) est un dispositif physique conçu pour générer, gérer et stocker de manière sécurisée des clés cryptographiques utilisées pour le chiffrement, le déchiffrement, l'authentification et les signatures numériques. Les HSM offrent un niveau de sécurité élevé en protégeant les données sensibles et les opérations cryptographiques contre les accès non autorisés, les cyberattaques et les tentatives d'intrusion. Ils sont largement utilisés dans des secteurs tels que la banque, le gouvernement et les télécommunications pour garantir l'intégrité des données, la confidentialité et la conformité aux normes réglementaires.

L'étude suit les revenus générés par la vente et les services de modules de sécurité matériels par divers fabricants dans le monde. Elle suit également les paramètres clés du marché, les facteurs de croissance sous-jacents et les principaux fabricants opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des modules de sécurité matériels est segmenté par type (HSM à usage général, HSM de paiement), par déploiement (sur site, basé sur le cloud), par application (traitement des paiements, signature de code et de documents, gestion des clés, chiffrement SSL/TLS), par secteur d'utilisateur final (services bancaires et financiers, gouvernement, santé, commerce de détail, télécommunications, et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Sur site |

| HSM cloud |

| HSM hybride |

| HSM à usage général |

| HSM de paiement |

| HSM cloud/hébergé (HSM en tant que service) |

| HSM USB/portable |

| HSM basé sur PCIe |

| HSM connecté au réseau |

| Traitement des paiements |

| Gestion des clés et KMS |

| SSL/TLS et signature de code |

| Infrastructure à clé publique et autorités de certification |

| Conservation de blockchain et de crypto-actifs |

| Chiffrement de bases de données et de documents |

| Identité des appareils IoT/périphériques |

| Accélération de la cryptographie post-quantique |

| BFSI |

| Gouvernement et défense |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Télécommunications et informatique |

| Industrie et fabrication |

| Énergie et services publics |

| Fournisseurs de services cloud |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de déploiement | Sur site | ||

| HSM cloud | |||

| HSM hybride | |||

| Par type | HSM à usage général | ||

| HSM de paiement | |||

| HSM cloud/hébergé (HSM en tant que service) | |||

| HSM USB/portable | |||

| HSM basé sur PCIe | |||

| HSM connecté au réseau | |||

| Par application | Traitement des paiements | ||

| Gestion des clés et KMS | |||

| SSL/TLS et signature de code | |||

| Infrastructure à clé publique et autorités de certification | |||

| Conservation de blockchain et de crypto-actifs | |||

| Chiffrement de bases de données et de documents | |||

| Identité des appareils IoT/périphériques | |||

| Accélération de la cryptographie post-quantique | |||

| Par secteur d'utilisateur final | BFSI | ||

| Gouvernement et défense | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Télécommunications et informatique | |||

| Industrie et fabrication | |||

| Énergie et services publics | |||

| Fournisseurs de services cloud | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché des modules de sécurité matériels ?

Les mandats de cryptographie post-quantique, la migration vers le cloud, les rails de paiement instantané et la conservation de crypto-actifs imposée par MiCA poussent ensemble le marché vers un CAGR de 10,02 % jusqu'en 2031.

Quel modèle de déploiement se développe le plus rapidement ?

Les services HSM cloud ou hébergés devraient croître à un rythme annuel de 10,62 % alors que les organisations privilégient l'économie par abonnement et les offres gérées des hyperscalers.

Quelle est la taille du marché des modules de sécurité matériels pour le traitement des paiements ?

Les applications de paiement représentaient 38,12 % des revenus totaux en 2025, ancrant le segment d'utilisation le plus important.

Pourquoi les puces FIPS 140-3 sont-elles en pénurie ?

La capacité limitée des fonderies sécurisées et les longs cycles de validation restreignent la disponibilité, réduisant l'offre à court terme et faisant monter les prix des appliances.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait atteindre un CAGR de 12,17 % jusqu'en 2031, portée par l'expansion des centres de données, la banque numérique et des règles de conformité locales strictes.

Comment l'informatique quantique affectera-t-elle les investissements existants en HSM ?

Les entreprises exploiteront des piles cryptographiques doubles pendant la migration, nécessitant des modules FIPS 140-3 capables d'algorithmes hybrides classiques et résistants aux attaques quantiques pour protéger les données contre les futures attaques quantiques.

Dernière mise à jour de la page le: