Taille et Part du Marché de la Sécurité Électronique en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

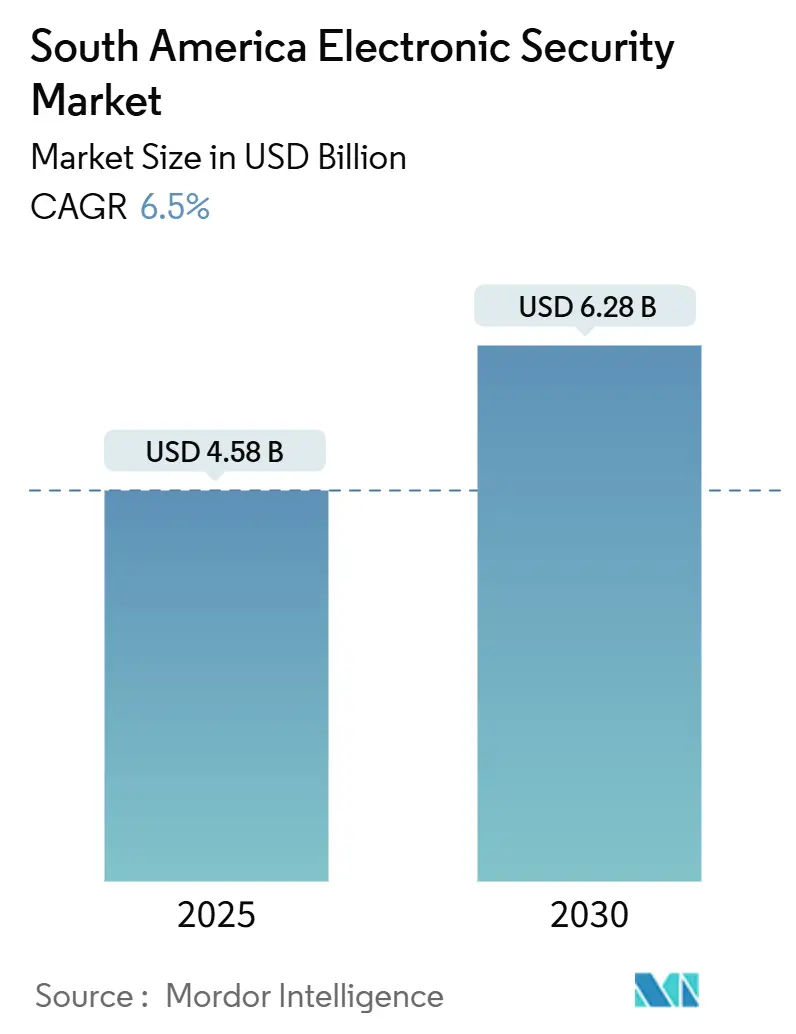

| Taille du Marché (2025) | 4.58 Milliards de dollars |

| Taille du Marché (2030) | 6.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité Électronique en Amérique du Sud par Mordor Intelligence

La taille du marché de la sécurité électronique en Amérique du Sud a atteint 4,58 milliards USD en 2025 et devrait croître à un TCAC de 6,50 % pour atteindre 6,28 milliards USD d'ici 2030. Une sensibilisation accrue à la sécurité, des programmes de villes sûres financés par les gouvernements et une transition rapide de la surveillance analogique vers la surveillance basée sur IP accélèrent la demande dans les secteurs public et privé. Les préparatifs municipaux pour la Coupe du Monde de la FIFA 2026, des dépenses fédérales d'approvisionnement record et l'expansion des entrepôts de commerce électronique alimentent des déploiements d'infrastructure à grande échelle. Les fournisseurs intègrent des analyses d'intelligence artificielle en périphérie pour permettre la détection des menaces en temps réel, tandis que les plateformes natives du cloud gagnent du terrain à mesure que les organisations recherchent une flexibilité opérationnelle et la conformité avec les règles évolutives de souveraineté des données. L'intensité concurrentielle augmente à mesure que les fabricants mondiaux poursuivent des acquisitions stratégiques et que les spécialistes régionaux introduisent des modèles de Sécurité en tant que Service gérée qui compensent la pénurie d'intégrateurs certifiés.

Points Clés du Rapport

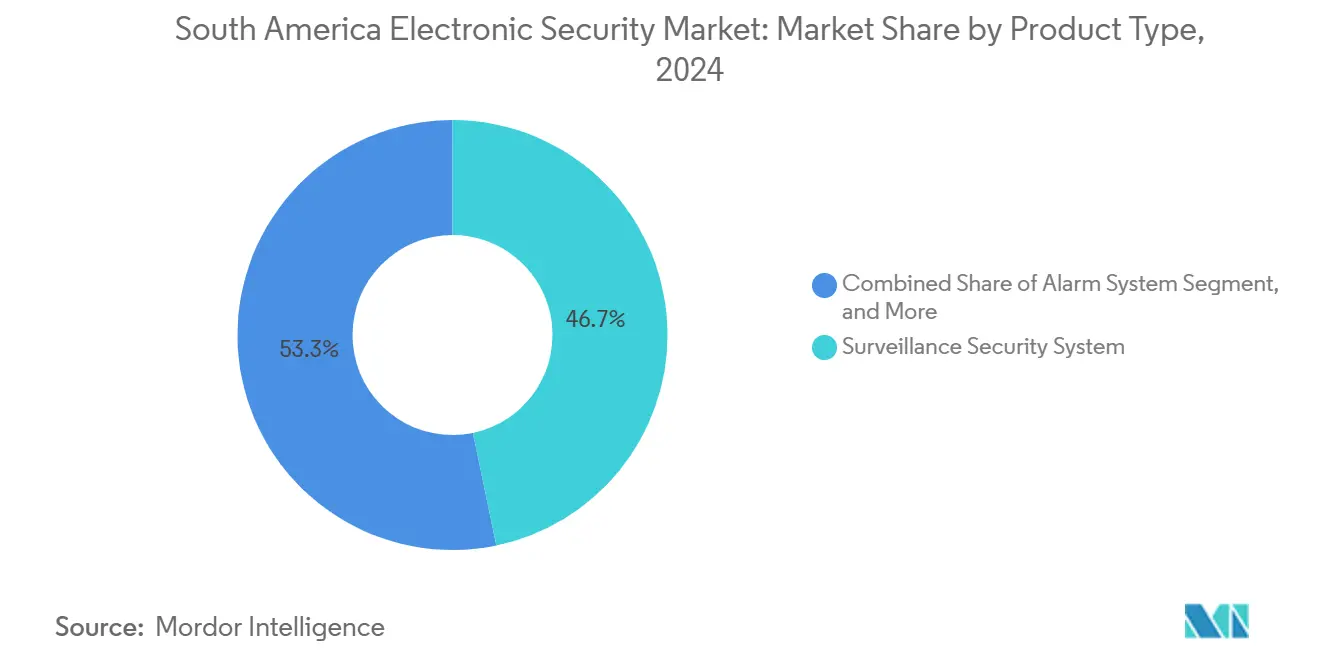

- Par type de produit, les systèmes de sécurité de surveillance ont dominé avec une part de revenus de 46,73 % en 2024 sur le marché de la sécurité électronique en Amérique du Sud, tandis que les plateformes de sécurité intégrées ont enregistré le TCAC le plus rapide de 7,11 % de 2025 à 2030.

- Par secteur d'utilisation final, le secteur gouvernemental et public a représenté 28,62 % de la part du marché de la sécurité électronique en Amérique du Sud en 2024 ; le secteur du transport et de l'infrastructure devrait se développer à un TCAC de 6,89 % jusqu'en 2030.

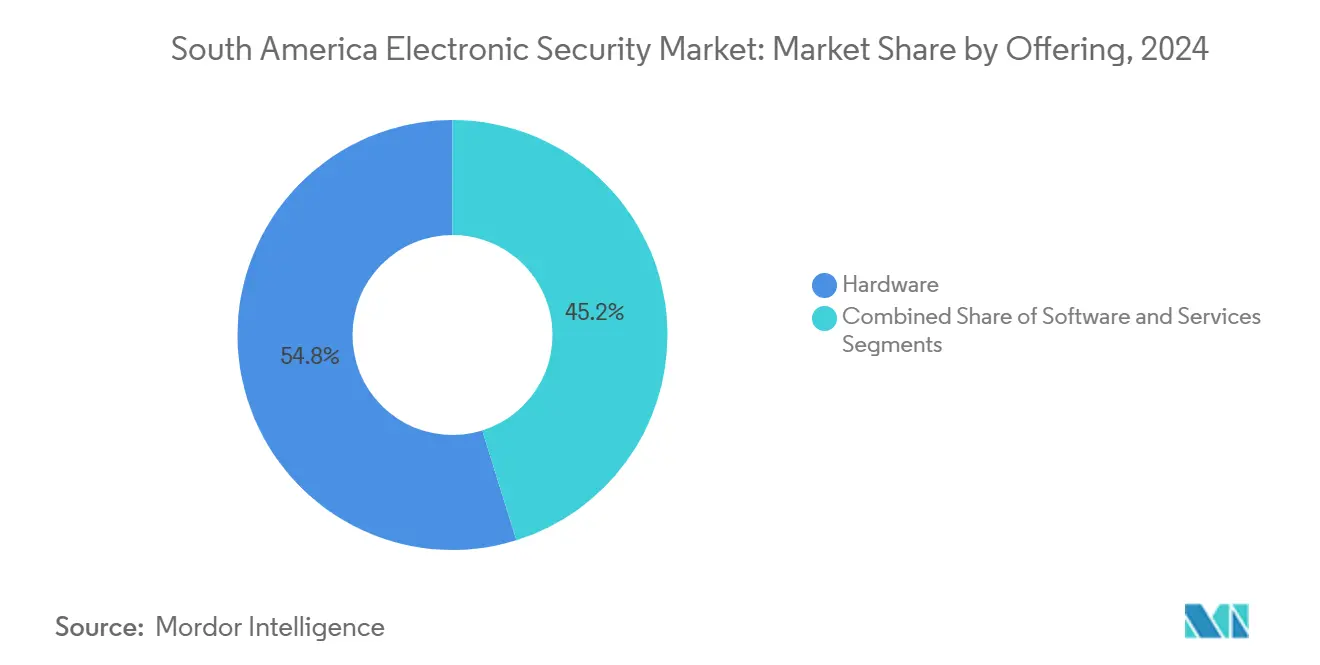

- Par offre, les solutions matérielles ont représenté 54,82 % de la taille du marché de la sécurité électronique en Amérique du Sud en 2024, tandis que les services cloud progressent à un TCAC de 7,29 % jusqu'en 2030.

- Par mode de déploiement, les installations sur site détenaient une part de 67,92 % en 2024 du marché de la sécurité électronique en Amérique du Sud ; les déploiements basés sur le cloud devraient afficher le TCAC le plus élevé de 7,34 % jusqu'en 2030.

- Par pays, le Brésil était en tête avec une part de 29,98 % en 2024 et croît à un TCAC de 6,94 % sur le marché de la sécurité électronique en Amérique du Sud, soutenu par 2,5 milliards USD de dépenses en infrastructure de commerce électronique.

Tendances et Perspectives du Marché de la Sécurité Électronique en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique |

|---|---|---|

| Essor des déploiements de contrôle d'accès natifs du cloud | +1.2% | Mondial, avec adoption précoce au Brésil et au Chili |

| Projets vidéo de villes sûres financés par les gouvernements | +1.8% | Mexique, Brésil, Colombie marchés principaux |

| Intégration de l'analyse d'intelligence artificielle pour la détection des menaces en temps réel | +1.5% | Débordement de la zone Asie-Pacifique vers l'Amérique du Sud, concentré dans les centres urbains |

| Migration de la surveillance analogique vers la surveillance basée sur IP | +0.9% | Régional, avec des lacunes d'infrastructure au Pérou et en Colombie |

| Expansion des entrepôts de commerce électronique nécessitant une sécurité | +1.3% | Hubs logistiques du Brésil, du Mexique et de l'Argentine |

| Mises à niveau de la sécurité des stades pour la Coupe du Monde de la FIFA 2026 | +0.8% | Mexique en priorité, avec des retombées sur les événements régionaux |

| Source: Mordor Intelligence | ||

Les Projets Vidéo de Villes Sûres Financés par les Gouvernements Stimulent la Modernisation des Infrastructures

Les autorités régionales consacrent des budgets sans précédent à la surveillance à l'échelle de la ville dans le cadre de stratégies globales de sécurité publique. Le portail fédéral d'approvisionnement électronique du Brésil a traité 119 000 achats de sécurité d'une valeur de 217 milliards BRL au premier semestre 2025, accélérant l'adoption de plateformes intégrées qui remplacent les solutions ponctuelles cloisonnées.[1]Portal Nacional de Contratações Públicas, "Editais," pncp.gov.br Le décret colombien sur les transports impose des garanties cryptographiques de collecte des tarifs sur les concessions routières de 17 milliards USD, renforçant la demande d'architectures de sécurité unifiées. [2]Administration américaine du commerce international, "Programmes de concessions routières en Colombie," trade.gov Les cadres d'appels d'offres standardisés stipulent désormais des certifications de fournisseurs et des API interopérables, limitant la qualification aux entreprises capables de fournir des solutions de bout en bout. Ces facteurs stimulent collectivement les expéditions en volume de caméras haute résolution, de logiciels de gestion vidéo et d'appareils d'intelligence artificielle en périphérie, soutenant une croissance régulière des revenus pour le marché de la sécurité électronique en Amérique du Sud.

Les Déploiements de Contrôle d'Accès Natifs du Cloud Remodèlent l'Architecture du Marché

Les organisations du commerce de détail, de la logistique et de l'immobilier commercial migrent les charges de travail de contrôle d'accès vers des plateformes SaaS pour minimiser le matériel sur site et gagner en évolutivité élastique. Le lancement en juillet 2024 par LenelS2 d'OnGuard Cloud marque un pivot stratégique vers des revenus logiciels récurrents, tandis que le déploiement à l'échelle de la chaîne d'InVue dans les magasins de détail Coppel confirme l'appétit de l'entreprise pour les modèles de paiement à l'utilisation. L'acquisition par Honeywell de l'unité Global Access Solutions de Carrier pour 4,95 milliards USD dote l'entreprise de marques centrées sur le cloud telles que LenelS2 et Supra, renforçant son réseau régional en prévision d'une demande croissante de SaaS. Les entreprises brésiliennes adoptent des architectures hybrides pour répondre aux mandats de localisation des données de la LGPD tout en tirant parti de l'analyse cloud, incitant les fournisseurs de services gérés à établir des centres de données de niveau 3 à São Paulo et Rio de Janeiro. [3]Secrétariat à la Sécurité de l'Information et à la Cybersécurité, "OSIC 15/2024," gov.br Les entreprises de taille intermédiaire, historiquement exclues des contrôleurs de portes sophistiqués en raison des coûts, consomment désormais des fonctionnalités de niveau entreprise via des abonnements mensuels, élargissant le marché adressable et accélérant la croissance du marché de la sécurité électronique en Amérique du Sud.

L'Intégration de l'Analyse d'Intelligence Artificielle Permet des Opérations de Sécurité Prédictives

Les volumes de données vidéo dépassent la capacité de surveillance humaine, rendant l'analyse par apprentissage automatique indispensable pour la prédiction des menaces et la détection des anomalies. La nouvelle unité de sécurité par intelligence artificielle de l'Argentine valide l'engagement au niveau de l'État envers le déploiement de la vision par ordinateur, tandis que le projet de loi brésilien sur l'intelligence artificielle 2 338/2023 impose des évaluations des risques et une divulgation des incidents dans les délais impartis pour les systèmes à haut risque. Les fournisseurs répondent avec des conceptions hybrides qui effectuent des calculs sensibles de reconnaissance faciale sur site tout en déchargeant les charges de travail de correspondance de modèles vers des GPU cloud, équilibrant la conformité à la vie privée avec la profondeur analytique. Les institutions financières intègrent des modules d'analyse comportementale pour signaler les mouvements atypiques des clients près des distributeurs automatiques de billets, réduisant les incidents de fraude. Les opérateurs de stades déployant des analyses de densité de foule avant la Coupe du Monde 2026 obtiennent des indicateurs d'alerte précoce du risque de bousculade, illustrant comment l'intelligence artificielle élève la sécurité de la surveillance réactive à la conscience situationnelle proactive, stimulant ainsi des investissements supplémentaires au sein du marché de la sécurité électronique en Amérique du Sud.

L'Expansion des Entrepôts de Commerce Électronique Crée une Demande de Sécurité Spécialisée

L'adoption accélérée du commerce électronique engendre des méga-centres de distribution nécessitant une protection périmétrique 24h/24 et 7j/7, un contrôle d'accès automatisé pour les chariots élévateurs autonomes et un suivi des actifs en temps réel. Le projet de 2,5 milliards USD de MercadoLibre au Mexique et le doublement des centres de distribution brésiliens à 21 sites d'ici 2025 ajoutent 880 000 m² d'espace au sol à haute valeur et sensible à la sécurité. Les plateformes intégrées reliant les capteurs d'intrusion, les caméras PTZ et les passerelles IoT renforcées contre les cyberattaques offrent aux opérateurs logistiques une visibilité unifiée sur les entrepôts multi-locataires. Les tableaux de bord cloud transmettent des alertes d'incidents aux appareils mobiles, permettant aux agents itinérants de répondre en quelques minutes. Les fournisseurs proposant une tarification basée sur la consommation captent les opérateurs du marché intermédiaire qui ne peuvent pas se permettre des constructions à fort capital, tandis que les intégrateurs de systèmes regroupent la gestion des appareils IoT pour protéger les convoyeurs et les trieuses connectés contre les rançongiciels. Ces dynamiques élèvent la demande de solutions évolutives et adaptées aux abonnements, renforçant les perspectives positives pour le marché de la sécurité électronique en Amérique du Sud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Règles complexes de souveraineté des données dans plusieurs pays | -0.8% | Régional, avec les exigences les plus strictes au Brésil et au Chili | Long terme (≥ 4 ans) |

| Droits d'importation élevés sur le matériel de sécurité | -1.1% | Impact principal au Brésil et en Argentine avec des variations Mercosur | Moyen terme (2-4 ans) |

| Pénurie d'intégrateurs de systèmes de sécurité certifiés | -0.9% | Régional, plus aiguë au Pérou et en Colombie | Long terme (≥ 4 ans) |

| Cyberattaques croissantes sur les caméras connectées à l'IoT | -0.7% | Impact mondial avec concentration régionale au Brésil | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des Règles Complexes de Souveraineté des Données dans Plusieurs Pays Fragmentent l'Approche du Marché

Des lois divergentes sur la confidentialité et la cybersécurité obligent les fournisseurs à adapter les modèles de déploiement pays par pays, augmentant ainsi les coûts et prolongeant les cycles de vente. La loi-cadre chilienne sur la cybersécurité, pleinement applicable depuis mars 2025, habilite l'ANCI à imposer des amendes allant jusqu'à 40 000 UTM et à exiger un signalement des incidents en trois heures, contraignant les prestataires à maintenir des nœuds locaux de réplication des données. [4]Bibliothèque du Congrès, "Chili : La loi-cadre sur la cybersécurité entre en vigueur," loc.gov La LGPD brésilienne exige le stockage localisé des identifiants biométriques, tandis qu'OSIC 15/2024 encourage l'adoption de la cryptographie post-quantique. Ces édits fragmentés entravent les déploiements régionaux standardisés et diminuent les économies d'échelle, freinant l'adoption à court terme des services cloud multi-locataires au sein du marché de la sécurité électronique en Amérique du Sud.

La Pénurie d'Intégrateurs de Systèmes de Sécurité Certifiés Contraint la Mise en Œuvre

Les lacunes en compétences menacent la livraison dans les délais des projets de surveillance activée par l'intelligence artificielle et des architectures hybrides. L'OCDE note une hausse de 20 à 65 % de la demande de talents en cybersécurité au Chili, en Colombie et au Mexique, tandis que le Pérou a besoin de 7 000 à 13 500 professionnels supplémentaires d'ici 2025. Le registre de 100 membres de ConsorcioTec gère 100 millions USD d'achats technologiques annuels mais ne peut pas couvrir les pics d'installation régionaux. Les entreprises compensent en externalisant auprès de fournisseurs de services gérés, mais cela augmente les coûts récurrents et limite la personnalisation. Les fournisseurs répondent avec des suites cloud prêtes à l'emploi nécessitant une expertise minimale sur site, mais les grands projets d'infrastructure — aéroports, métros, énergie critique — dépendent toujours d'ingénieurs certifiés rares, tempérant l'expansion du marché de la sécurité électronique en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plateformes Convergées Captent Rapidement des Parts

Les systèmes de surveillance ont conservé une avance de revenus de 46,73 % en 2024, soulignant la centralité de la surveillance vidéo dans les postures de sécurité régionales. Les plateformes intégrées, cependant, progressent à un TCAC de 7,11 %, reflétant la préférence des entreprises pour une gestion à panneau unique des caméras, des portes et des détecteurs d'intrusion. La taille du marché de la sécurité électronique en Amérique du Sud pour les offres intégrées devrait dépasser 2 milliards USD d'ici 2030, capturant les déploiements dans les hubs logistiques et les villes intelligentes. La consolidation des fournisseurs s'accélère à mesure que Honeywell fusionne les capacités de LenelS2 et Onity pour fournir des suites clés en main. Les détaillants brésiliens déploient des tableaux de bord unifiés qui fusionnent les données de point de vente avec l'analyse vidéo pour signaler les transactions suspectes, démontrant une synergie intersystèmes. La détection d'intrusion périmétrique bénéficie d'une demande de niche dans les pipelines et les réseaux électriques, mais est à la traîne de l'adoption grand public en raison des coûts. Les systèmes d'alarme restent stables dans les rénovations de tours résidentielles, tandis que les panneaux de contrôle d'accès évoluent vers des identifiants mobiles et des lecteurs biométriques pour répondre aux directives sans contact induites par la pandémie.

Les pressions réglementaires stimulent la convergence. Le cadre de cybersécurité du Chili exige des flux de signalement d'incidents unifiés, incitant les équipes informatiques et de sécurité physique à partager des lacs de données. Les modèles d'approvisionnement fédéral brésiliens attribuent des scores plus élevés aux architectures à API ouvertes, favorisant les solutions véritablement convergées. Les fournisseurs livrent désormais des appareils en périphérie pré-licenciés pour les canaux vidéo, d'accès et d'intrusion, raccourcissant les délais de déploiement. Cette multifonctionnalité stimule les cycles de vente incitative et consolide les plateformes intégrées comme moteur de croissance du marché de la sécurité électronique en Amérique du Sud.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : Le Transport et l'Infrastructure Prennent la Vedette de la Croissance

Les institutions gouvernementales et publiques détenaient une part de 28,62 % en 2024, soutenues par les déploiements de villes sûres et le renforcement des infrastructures critiques. Le transport et l'infrastructure progressent rapidement avec un TCAC de 6,89 %, propulsés par les concessions routières de 17 milliards USD de la Colombie et les projets de modernisation des aéroports du Pérou. La part du marché de la sécurité électronique en Amérique du Sud pour les déploiements dans les transports devrait augmenter de trois points d'ici 2030 à mesure que les portiques d'embarquement biométriques, les systèmes intégrés de vidéosurveillance et de collecte des tarifs, et les contrôles de voies intelligentes se déploient. Le secteur des services bancaires, financiers et d'assurance reste un secteur vertical axé sur la technologie, élargissant les caméras thermiques et les suites d'analyse de fraude pour contrer les incidents croissants d'écrémage aux distributeurs automatiques de billets. Les fabricants industriels adoptent la détection d'intrusion centrée sur l'IoT pour protéger la technologie opérationnelle, notamment face aux menaces accrues de rançongiciels.

Les détaillants omnicanaux rénovent les entrepôts avec des drones de surveillance robotiques, tandis que les opérateurs de santé intègrent les armoires de distribution de médicaments avec des identifiants d'accès pour lutter contre le détournement de stupéfiants. La pénétration des maisons intelligentes résidentielles s'accélère dans le Brésil métropolitain, tirant parti des kits sans fil à faire soi-même. Le secteur de l'hôtellerie rebondit après la pandémie, intégrant le dépistage thermique et les clés mobiles pour les clients dans les cycles de rénovation. Ces diverses dynamiques verticales ajoutent collectivement de l'ampleur et de la résilience au marché de la sécurité électronique en Amérique du Sud.

Par Offre : Les Services Cloud Évoluent sur des Dorsales Hybrides

Le matériel a dominé avec une part de revenus de 54,82 % en 2024 ; cependant, les services cloud croissent à un taux de 7,29 % annuellement jusqu'en 2030. Les fournisseurs de matériel intègrent désormais des puces d'intelligence artificielle pour exécuter des algorithmes de personnes d'intérêt en périphérie, réduisant les coûts de bande passante. La taille du marché de la sécurité électronique en Amérique du Sud pour les abonnements cloud, couvrant les systèmes de gestion vidéo, le contrôle d'accès et l'analyse d'intelligence artificielle, devrait doubler d'ici 2029. Les licences logicielles évoluent vers des modèles de consommation ; LenelS2 propose des ensembles de fonctionnalités échelonnés alignés sur le nombre de portes, convertissant les dépenses d'investissement en dépenses d'exploitation. Les revenus des services augmentent à mesure que les entreprises externalisent la surveillance 24h/24 et 7j/7 et la correction des systèmes pour surmonter les pénuries de compétences. Les fournisseurs de services gérés régionaux s'associent à des hyperscalers pour co-localiser les archives vidéo, assurant la conformité avec la LGPD et les lois chiliennes sur les données sans sacrifier la latence.

La reconnaissance croissante de la convergence cyber-physique propulse l'adoption de modules complémentaires de gestion des correctifs et d'analyse des vulnérabilités. Les fournisseurs monétisent les mises à jour de micrologiciels par voie hertzienne qui élargissent les bibliothèques analytiques sans déplacements de techniciens. Cette orientation vers les revenus récurrents sous-tend l'expansion des marges et propulse le cloud à devenir la tranche à la croissance la plus rapide du marché de la sécurité électronique en Amérique du Sud.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Mode de Déploiement : Le Cloud Hybride Émerge comme Voie Dominante

L'infrastructure sur site représente encore 67,92 % des déploiements de 2024, en raison des investissements existants et des considérations de confidentialité. Les déploiements basés sur le cloud, cependant, progressent à un TCAC de 7,34 % à mesure que la disponibilité de la bande passante s'améliore et que les fournisseurs certifient les centres de données régionaux. Les architectures hybrides sont de plus en plus répandues, avec des bases de données sensibles de reconnaissance faciale résidant sur site, tandis que l'analyse des métadonnées s'exécute dans le cloud pour l'élasticité. Le Brésil est à la pointe de l'adoption hybride ; les banques tirent parti de la région São Paulo d'Amazon Web Services pour traiter les métadonnées vidéo tout en conservant les séquences brutes localement pour se conformer à la LGPD. Les services publics chiliens pilotent la zone Santiago de Google Cloud pour héberger des hubs de réponse aux incidents de cybersécurité, en respectant les pistes d'audit de l'ANCI. Les petites entreprises optent pour des abonnements de systèmes de gestion vidéo prioritaires au cloud qui évoluent automatiquement lors des pics saisonniers, réduisant ainsi le coût total de possession. Ces développements renforcent les structures hybrides comme vecteur de croissance future au sein du marché de la sécurité électronique en Amérique du Sud.

Analyse Géographique

Le Brésil a représenté 29,98 % des revenus régionaux en 2024 et progresse à un TCAC de 6,94 %, alimenté par 217 milliards BRL d'appels d'offres du secteur public. La directive fédérale OSIC 15/2024 encourage les agences à adopter des algorithmes post-quantiques, incitant à la mise à niveau des passerelles VPN héritées et des serveurs de gestion des clés. Les volumes de cyberattaques ont augmenté de 95 % en 2025, selon TIVIT, propulsant l'adoption des services de sécurité gérés.

L'Argentine, le deuxième marché le plus important, bénéficie du déploiement à l'échelle nationale de Prosegur de Centres d'Opérations de Sécurité intelligents, améliorant l'adoption de l'analyse transversale. Les mesures de stabilisation économique aident les gouvernements provinciaux à financer les rénovations de villes sûres. Le Chili se distingue comme un avant-gardiste réglementaire ; le mandat de signalement des violations en trois heures de l'ANCI accélère la demande d'orchestration de réponse aux incidents native du cloud. La prochaine loi sur la protection des données du pays, effective en décembre 2026, incite davantage à l'utilisation d'outils de caviardage vidéo améliorant la confidentialité.

Le programme routier de quatrième génération de 17 milliards USD de la Colombie sous-tend une augmentation de la surveillance des voies de péage, des caméras de reconnaissance de plaques d'immatriculation et des systèmes de tarification chiffrés. Le Pérou fait face à des déficits de compétences prononcés ; les appels d'offres publics imposent souvent une formation fournie par le fournisseur, stimulant les revenus des services. La domination des fabricants d'équipements d'origine chinois dans les appels d'offres gouvernementaux suscite un examen de cybersécurité, encourageant les multinationales à mettre en avant les micrologiciels à confiance zéro.

Le groupe Reste de l'Amérique du Sud comprend le marché uruguayen de 322 millions USD en expansion sur les constructions de centres de données, les rénovations de sécurité des centrales hydroélectriques du Paraguay et la modernisation du contrôle aux aéroports de Bolivie. L'harmonisation réglementaire transfrontalière reste faible ; ainsi, les intégrateurs opèrent via des filiales spécifiques à chaque pays pour naviguer dans les droits d'importation et les clauses de localisation des données. Collectivement, les moteurs de croissance hétérogènes à travers les géographies diversifient les flux de revenus, renforçant la résilience du marché de la sécurité électronique en Amérique du Sud face aux ralentissements localisés.

Paysage Concurrentiel

Les poids lourds mondiaux, notamment Hikvision, Dahua, Honeywell et Johnson Controls, partagent l'espace avec des entreprises régionales bien implantées telles qu'Intelbras et Prosegur, résultant en une arène modérément concentrée. L'acquisition par Honeywell de l'activité d'accès de Carrier pour 4,95 milliards USD ajoute LenelS2, accélérant ses offres de contrôle cloud en Amérique du Sud. Intelbras, classée parmi les premières avec un chiffre d'affaires de 434,44 millions USD, a affiché une croissance de 12,3 % en pénétrant les segments de détail et résidentiel de niveau intermédiaire.

La série de cinq acquisitions d'Allied Universal — Siete24 LTDA, Infotec SAS, Celar Security, Soltes Technology et Triton — apporte un chiffre d'affaires agrégé de 490 millions USD sous son égide, renforçant un modèle mixte de gardiennage et de technologie. Genetec maintient une avance de 13 ans en tant que leader des systèmes de gestion vidéo dans les Amériques, avec une croissance annuelle de 28 % des licences de contrôle d'accès en mettant l'accent sur le renforcement cybernétique et le SaaS unifié.

L'accent concurrentiel se déplace vers la différenciation par l'intelligence artificielle ; les startups fournissent des microservices de vision par ordinateur déployables sur les modules NVIDIA Jetson, défiant les suites monolithiques des acteurs établis. Le leadership en matière de conformité régionale compte également : les fournisseurs proposant des journaux d'audit conformes à la LGPD ou des intégrations SIEM compatibles avec l'ANCI obtiennent des avantages lors des appels d'offres. Les revendeurs de taille intermédiaire se consolident pour atteindre une échelle, souvent via des alliances stratégiques avec des opérateurs de télécommunications qui regroupent la sécurité avec les réseaux de campus 5G. La pression sur les prix persiste en raison des droits d'importation élevés, incitant les fabricants d'équipements d'origine à localiser l'assemblage dans les zones économiques franches du Brésil pour bénéficier de crédits fiscaux. Dans l'ensemble, la rivalité s'intensifie mais les acteurs établis maintiennent leurs parts grâce à l'effet de verrouillage de l'écosystème et aux portefeuilles de bout en bout, plaçant le marché de la sécurité électronique en Amérique du Sud dans une phase concurrentielle dynamique mais ordonnée.

Leaders du Secteur de la Sécurité Électronique en Amérique du Sud

Hangzhou Hikvision Digital Technology Co., Ltd.

Honeywell International Inc.

NEC Corporation

Bosch Sicherheitssysteme GmbH

Zhejiang Dahua Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Axis Communications a lancé le serveur AXIS S1228 optimisé pour l'intelligence artificielle avec 28 licences et 12 To de stockage.

- Avril 2025 : Allied Universal a acquis Celar Security et Soltes Technology en Colombie, étendant sa présence en Amérique du Sud à travers cinq transactions totalisant environ 490 millions USD de chiffre d'affaires annuel.

- Mars 2025 : La loi-cadre chilienne sur la cybersécurité est devenue pleinement applicable, accordant à l'ANCI l'autorité d'imposer des amendes allant jusqu'à 40 000 UTM pour le signalement tardif des incidents.

- Février 2025 : Honeywell a dévoilé des plans pour se scinder en divisions Automatisation, Technologies Aérospatiales et Matériaux Avancés, maintenant les solutions de sécurité au sein de l'Automatisation.

Portée du Rapport sur le Marché de la Sécurité Électronique en Amérique du Sud

La sécurité électronique désigne un système pouvant être utilisé pour assurer la sécurité et fonctionner électroniquement. Elle effectue des opérations de sécurité, de surveillance, de contrôle d'accès, d'alarme et de contrôle d'intrusion pour une installation ou une zone.

Le rapport sur le marché de la sécurité électronique en Amérique du Sud est segmenté par type de produit (système de sécurité de surveillance, système d'alarme, système de contrôle d'accès, plateforme de sécurité intégrée et système de détection d'intrusion périmétrique), secteur d'utilisation final (gouvernement et secteur public, transport et infrastructure, industrie et fabrication, services bancaires, financiers et d'assurance (BFSI), hôtellerie et loisirs, commerce de détail et commerce électronique, résidentiel, santé et autres secteurs d'utilisation final), offre (matériel, logiciel et services), mode de déploiement (sur site, basé sur le cloud et hybride) et pays (Brésil, Argentine, Chili, Colombie, Pérou, Reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Système de Sécurité de Surveillance |

| Système d'Alarme |

| Système de Contrôle d'Accès |

| Plateforme de Sécurité Intégrée |

| Système de Détection d'Intrusion Périmétrique |

| Gouvernement et Secteur Public |

| Transport et Infrastructure |

| Industrie et Fabrication |

| Services Bancaires, Financiers et d'Assurance (BFSI) |

| Hôtellerie et Loisirs |

| Commerce de Détail et Commerce Électronique |

| Résidentiel |

| Santé |

| Autres Secteurs d'Utilisation Final |

| Matériel |

| Logiciel |

| Services |

| Sur Site |

| Basé sur le Cloud |

| Hybride |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Système de Sécurité de Surveillance |

| Système d'Alarme | |

| Système de Contrôle d'Accès | |

| Plateforme de Sécurité Intégrée | |

| Système de Détection d'Intrusion Périmétrique | |

| Par Secteur d'Utilisation Final | Gouvernement et Secteur Public |

| Transport et Infrastructure | |

| Industrie et Fabrication | |

| Services Bancaires, Financiers et d'Assurance (BFSI) | |

| Hôtellerie et Loisirs | |

| Commerce de Détail et Commerce Électronique | |

| Résidentiel | |

| Santé | |

| Autres Secteurs d'Utilisation Final | |

| Par Offre | Matériel |

| Logiciel | |

| Services | |

| Par Mode de Déploiement | Sur Site |

| Basé sur le Cloud | |

| Hybride | |

| Par Pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché de la sécurité électronique en Amérique du Sud en 2025 ?

Elle était de 4,58 milliards USD en 2025, reflétant les investissements continus en sécurité urbaine.

À quelle vitesse le marché va-t-il croître jusqu'en 2030 ?

Les prévisions indiquent un TCAC de 6,50 %, portant la valeur à 6,28 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide ?

Les plateformes de sécurité intégrées sont le segment de produits à la croissance la plus rapide avec un TCAC de 7,11 %.

Pourquoi le Brésil domine-t-il la demande régionale ?

Le Brésil combine d'importantes réformes des marchés publics et 2,5 milliards USD de dépenses privées en infrastructure de commerce électronique.

Comment les services cloud influencent-ils les décisions des acheteurs ?

Les plateformes natives du cloud réduisent les coûts initiaux et pallient les pénuries de compétences, générant le TCAC le plus élevé de 7,29 % parmi les offres.

Dernière mise à jour de la page le: