Taille et part du marché des portefeuilles matériels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

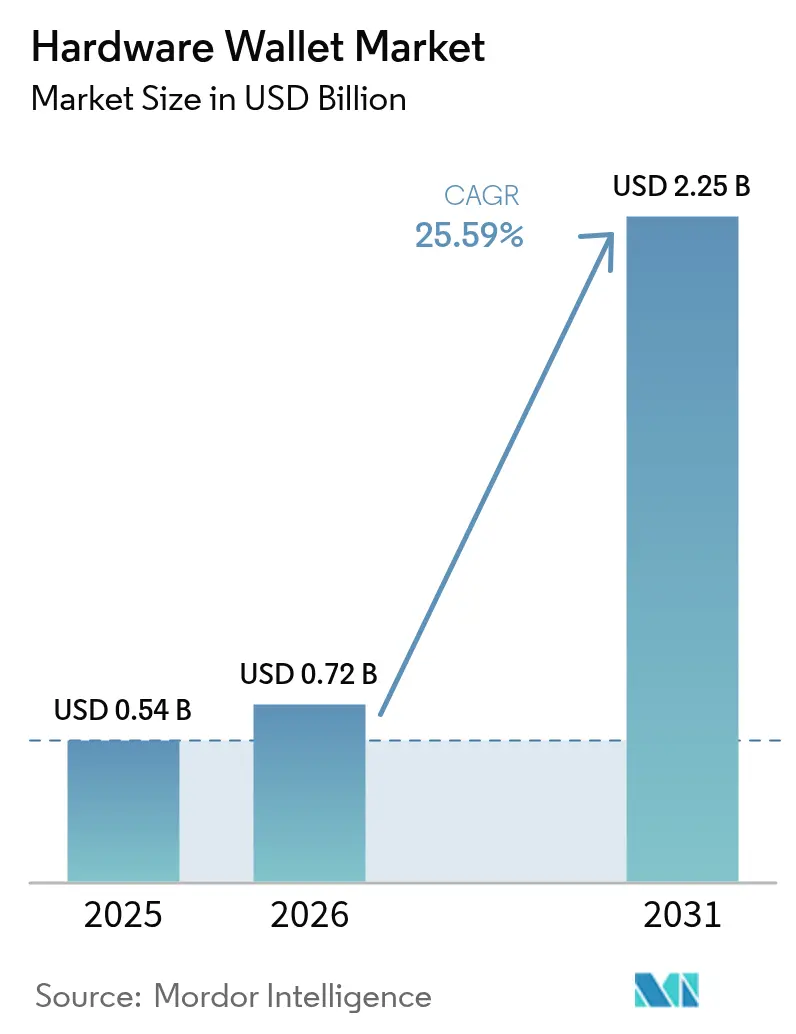

| Taille du Marché (2026) | 0.72 Milliards de dollars |

| Taille du Marché (2031) | 2.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.59% CAGR |

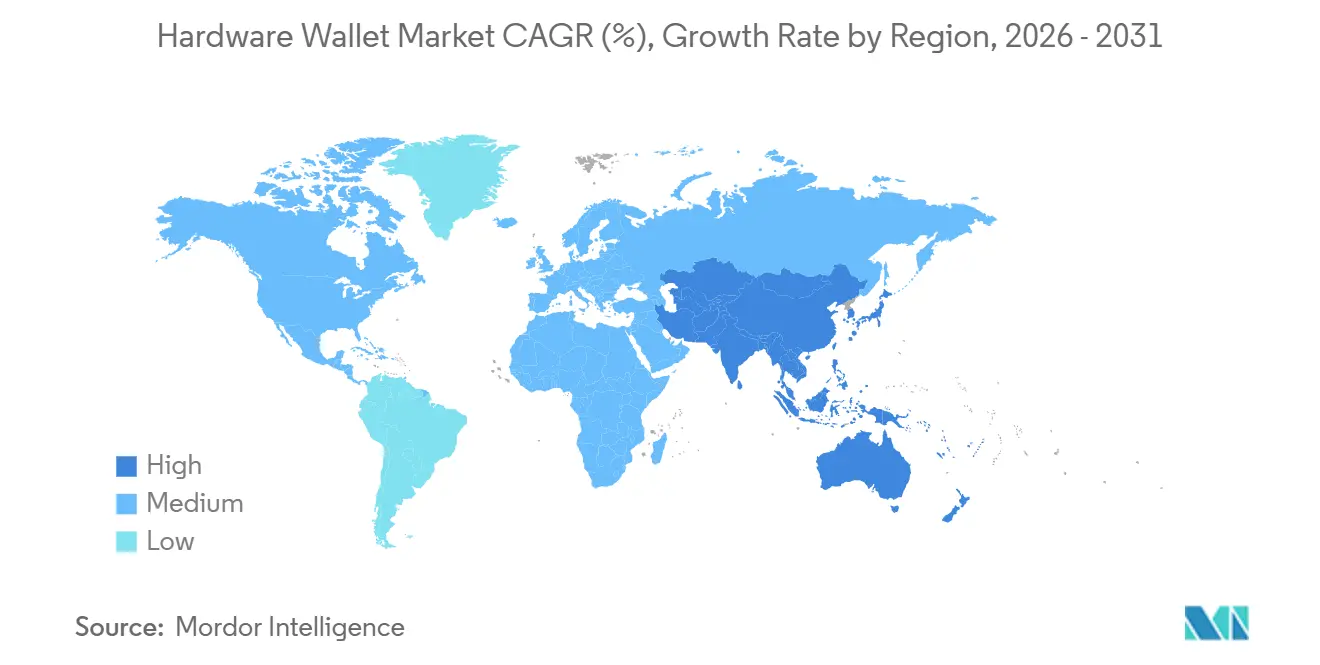

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

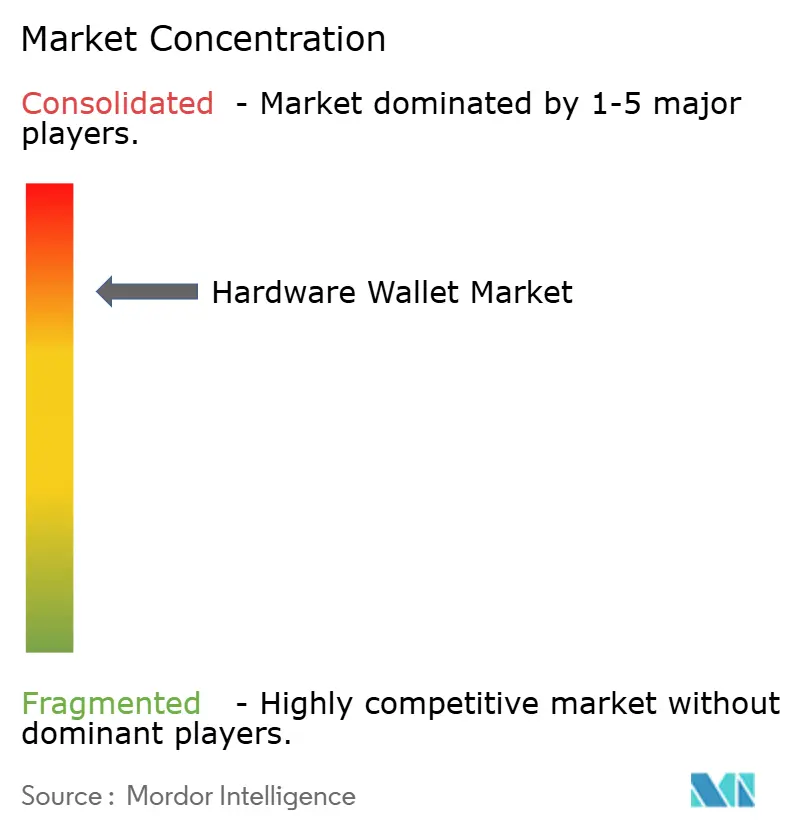

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des portefeuilles matériels par Mordor Intelligence

La taille du marché des portefeuilles matériels devrait passer de 0,54 milliard USD en 2025 à 0,72 milliard USD en 2026, pour atteindre 2,25 milliards USD d'ici 2031, avec un CAGR de 25,6 % sur la période 2026-2031. Cette croissance robuste reflète le basculement structurel vers l'auto-conservation après des défaillances retentissantes de plateformes d'échange, des règles de conservation plus strictes en vertu du règlement MiCA et des orientations bancaires des États-Unis, ainsi qu'une couverture d'assurance plus large pour les appareils certifiés au niveau d'assurance d'évaluation 5 et au-delà. Les institutions superposent une gouvernance multi-signatures sur le stockage à froid, tandis que les acheteurs particuliers se tournent vers des portefeuilles à carte en communication en champ proche (NFC) d'entrée de gamme qui se couplent aux smartphones. Des puces à élément sécurisé résistantes aux attaques quantiques intégrant des algorithmes à base de réseaux euclidiens ont commencé à être commercialisées, donnant aux premiers adoptants la certitude que les appareils commandés aujourd'hui resteront conformes bien au-delà de la prochaine ère cryptographique. La concurrence se concentre sur les améliorations de l'expérience utilisateur, telles que des écrans plus grands, la connectivité Bluetooth à basse consommation et les vérifications d'authenticité par application, même si les équipes d'audit continuent de privilégier les flux de travail à isolation physique pour les soldes à l'échelle des trésoreries.

Points clés du rapport

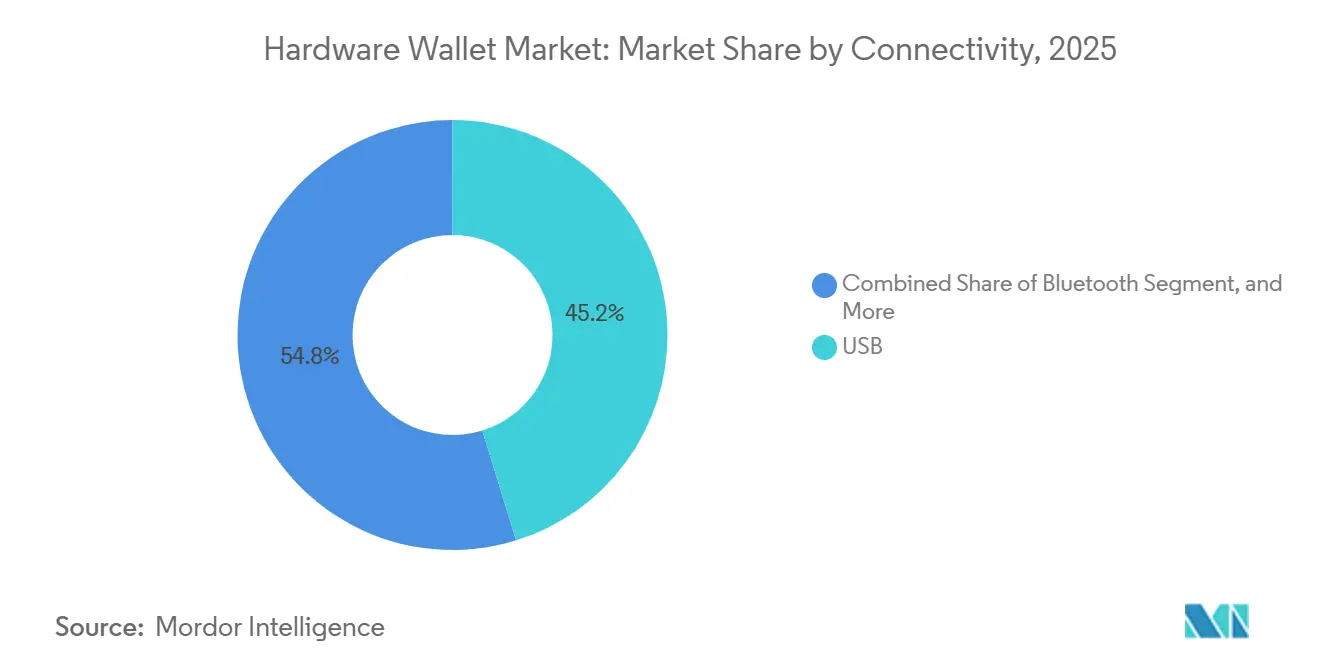

- Par connectivité, les appareils USB ont dominé avec une part de revenus de 45,21 % en 2025, tandis que les portefeuilles compatibles Bluetooth devraient se développer à un CAGR de 26,0 % jusqu'en 2031.

- Par type de portefeuille, le stockage à froid a représenté 63,19 % des revenus de 2025 et devrait croître à un CAGR de 26,2 % jusqu'en 2031.

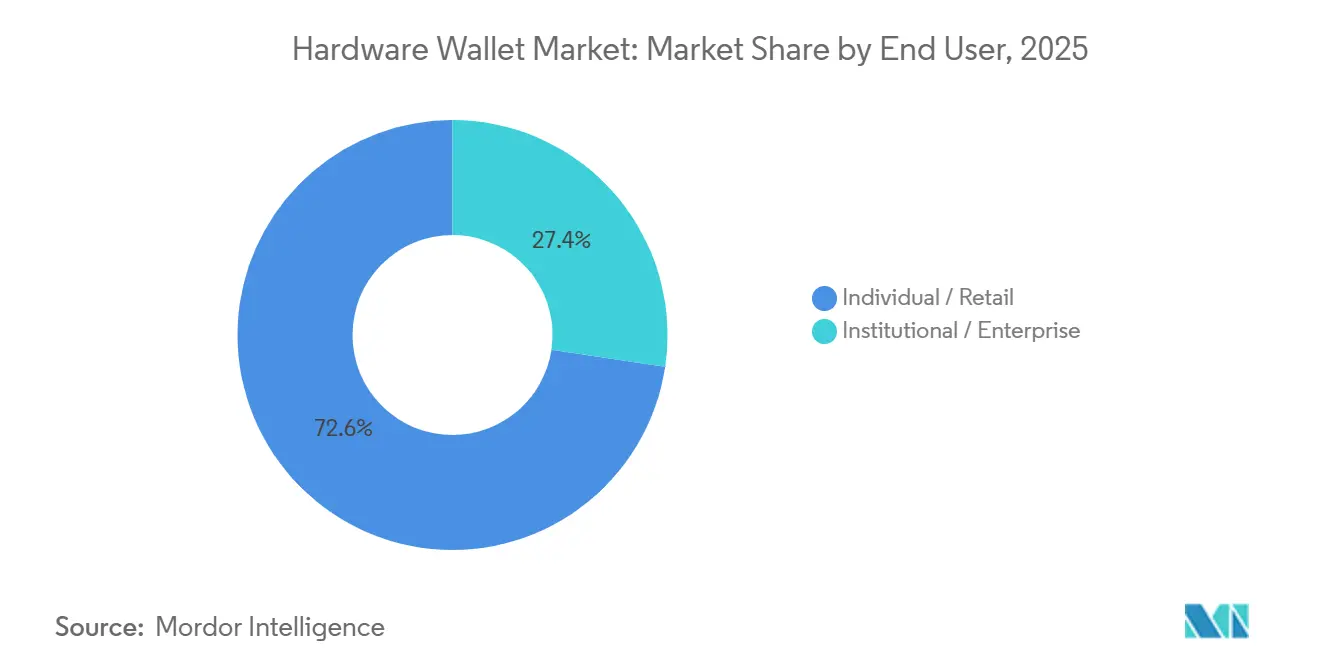

- Par utilisateur final, les acheteurs particuliers ont représenté 71,43 % des ventes en 2025, tandis que la demande institutionnelle et d'entreprise devrait augmenter à un CAGR de 26,9 % sur la période.

- Par canal de distribution, les plateformes en ligne ont capté 59,72 % des revenus de 2025, mais le commerce de détail hors ligne devrait progresser à un CAGR de 26,7 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,95 % des revenus mondiaux en 2025, tandis que le Moyen-Orient devrait se développer à un CAGR de 26,5 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des portefeuilles matériels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption institutionnelle croissante des solutions d'auto-conservation | +6.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Recrudescence de la publicité autour des cyberattaques stimulant la demande de clés hors ligne | +5.80% | Mondial | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur d'une conservation séparée des cryptoactifs (MiCA, OCC) | +5.10% | Europe et Amérique du Nord, avec répercussions au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Intégration de puces à élément sécurisé avec prise en charge de la cryptographie post-quantique | +3.40% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de flux de travail multi-signatures dans la gestion des trésoreries des DAO | +2.90% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Remises de primes accordées par les assureurs pour les portefeuilles matériels certifiés | +1.70% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption institutionnelle croissante des solutions d'auto-conservation

Les trésoreries d'entreprises, les family offices et les gestionnaires de fonds de pension ont accéléré leurs achats d'appareils après l'effondrement de FTX et la violation de Bybit à hauteur de 1,5 milliard USD, concluant que le risque de contrepartie l'emporte sur la commodité de la conservation en bourse. Gnosis Safe a révélé que les actifs protégés par des contrats multi-signatures adossés à du matériel ont dépassé 100 milliards USD en 2025, confirmant que la gouvernance multicouche est devenue courante pour les organisations autonomes décentralisées.[1]Équipe Gnosis Safe, « Métriques de gestion des trésoreries multi-signatures », safe.global Les banques des États-Unis peuvent conserver des cryptoactifs en vertu des lettres d'interprétation 1170 et 1172, mais de nombreuses institutions préfèrent encore les portefeuilles froids sur site pour maintenir un contrôle total des clés.[2]Bureau du contrôleur de la monnaie, « Lettre d'interprétation 1170 sur la conservation des cryptoactifs », occ.gov En Europe, l'article 76 du règlement MiCA oblige les prestataires à ségréguer les actifs des clients, une exigence satisfaite le plus facilement par un stockage à froid sécurisé par du matériel.[3]Autorité européenne des marchés financiers, « Règlement sur les marchés de cryptoactifs (MiCA) », esma.europa.eu L'approbation en janvier 2024 des fonds négociés en bourse sur le Bitcoin au comptant a durci les exigences d'audit, faisant de la certification au niveau d'assurance d'évaluation 5 la référence de facto pour les achats en entreprise.

Recrudescence de la publicité autour des cyberattaques stimulant la demande de clés hors ligne

Les piratages médiatisés rappellent aux acheteurs que les clés connectées à Internet attirent les adversaires. L'attaque de Bybit attribuée au groupe Lazarus a déclenché un pic de ventes d'appareils entièrement isolés physiquement, tout comme la compromission en mars 2024 du réseau de diffusion de contenu de Safe{Wallet}. Des fournisseurs tels qu'ELLIPAL et Keystone ont signalé une croissance des commandes à trois chiffres dans les semaines suivant chaque incident. Les projets de normes sur l'encapsulation de clés post-quantiques finalisés par l'Internet Engineering Task Force en 2024 ont fourni aux fabricants une feuille de route d'implémentation claire, renforçant davantage la confiance des consommateurs. Les utilisateurs particuliers sont également confrontés à des campagnes de hameçonnage qui expédient des appareils contrefaits, les incitant à vérifier les sceaux holographiques via les applications des fabricants avant la première utilisation.[4]Ledger, « Annonce du produit Nano Gen5 », ledger.com Dans l'ensemble, la publicité autour des violations raccourcit le cycle de décision pour transférer des fonds hors des bourses vers le stockage à froid.

Pression réglementaire en faveur d'une conservation séparée des cryptoactifs (MiCA, OCC)

Les règles générales de conservation du règlement MiCA sont devenues contraignantes en décembre 2024, obligeant effectivement les prestataires de services européens à isoler les avoirs des clients dans des portefeuilles dédiés conservés hors ligne. L'Autorité bancaire européenne a ensuite précisé que les dépositaires qualifiés doivent utiliser des modules de sécurité matériels ou des éléments sécurisés équivalents. Aux États-Unis, le Bureau du contrôleur de la monnaie a autorisé les banques nationales à entrer dans le secteur de la conservation des cryptoactifs depuis 2020, mais les conseils d'administration stipulent de plus en plus une ségrégation au niveau des appareils pour correspondre aux obligations fiduciaires. L'Autorité de réglementation des actifs virtuels de Dubaï impose des exigences similaires, catalysant la demande régionale. Le Royaume-Uni, à travers sa consultation de 2024, a signalé son intention de s'aligner sur le règlement MiCA, renforçant la convergence mondiale autour des garanties adossées au matériel.

Intégration de puces à élément sécurisé avec prise en charge de la cryptographie post-quantique

La puce QS7001 de SEALSQ, certifiée Critères Communs EAL6+, intègre des algorithmes à base de réseaux euclidiens alignés sur les sélections du National Institute of Standards and Technology, donnant aux acheteurs la certitude que leurs clés résisteront aux attaques quantiques au-delà de 2030. Le Safe 7 de Trezor a adopté une architecture à double puce qui apporte la même posture prête pour le quantique aux utilisateurs particuliers et institutionnels. Forrester Research a constaté que moins de 5 % des portefeuilles installés prennent en charge les algorithmes post-quantiques, ce qui suggère un cycle de mise à niveau pluriannuel. Les projets de normes d'échange de clés hybrides de l'Internet Engineering Task Force fournissent des chemins de migration de micrologiciels permettant aux utilisateurs de basculer entre les schémas classiques à courbe elliptique et les schémas à réseaux euclidiens sans remplacer le matériel. Les retards dans la chaîne d'approvisionnement dans les usines de fabrication avancées pourraient toutefois limiter la disponibilité à court terme des puces les plus récentes, prolongeant les pénuries à mesure que la demande augmente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité persistante de l'expérience utilisateur pour les consommateurs | -3.20% | Mondial | Court terme (≤ 2 ans) |

| Pénuries dans la chaîne d'approvisionnement matérielle pour les éléments sécurisés | -2.70% | Mondial, aiguë dans les centres de fabrication d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Absence de normes uniformes de récupération de phrase de récupération entre les portefeuilles | -1.90% | Mondial | Moyen terme (2 à 4 ans) |

| Développement croissant de la revente sur le marché gris secondaire augmentant le risque de contrefaçon | -1.40% | Mondial, concentré sur les places de marché en ligne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité persistante de l'expérience utilisateur pour les consommateurs

Les nouveaux utilisateurs trouvent encore intimidants la sauvegarde de la phrase de récupération, les mises à jour du micrologiciel et la vérification des adresses. Les portefeuilles à carte sans écran de Tangem simplifient l'intégration, mais exposent les acheteurs au risque de signature aveugle, car les transactions ne sont confirmées que sur un smartphone. Le Nano Gen5 de Ledger améliore la lisibilité grâce à un écran plus grand et au couplage Bluetooth, mais les utilisateurs doivent encore faire défiler les adresses complètes avant d'approuver les paiements. La divergence des normes aggrave la confusion : BIP39 et SLIP39 génèrent des sauvegardes incompatibles, de sorte que les ménages possédant plusieurs marques jonglent avec différents flux de travail de récupération. L'ERC-7913 d'OpenZeppelin vise à intégrer les clés non-EVM dans les contrats Ethereum, mais l'adoption reste limitée aux utilisateurs avancés. Tant que les acheteurs grand public ne percevront pas les flux de travail comme aussi intuitifs que les services bancaires mobiles, l'adoption sera en retard sur la courbe générale de possession de cryptoactifs.

Pénuries dans la chaîne d'approvisionnement matérielle pour les éléments sécurisés

Les délais de livraison des éléments sécurisés ont dépassé 26 semaines en 2024, les usines ayant donné la priorité aux puces automobiles, et les fabricants de portefeuilles commandent désormais 18 mois à l'avance pour assurer l'approvisionnement. La substitution sur le marché gris est risquée : des études de l'IEEE montrent qu'une puce sur dix hors catalogue échoue aux tests d'authenticité, intégrant parfois des chevaux de Troie matériels qui compromettent le secret des clés. La loi européenne sur les semi-conducteurs alloue 80 milliards EUR à la relocalisation de la production, mais de nouvelles capacités n'arriveront pas de manière significative avant 2027. Le retard de l'usine Intel en Arizona souligne à quel point les calendriers de relocalisation peuvent rapidement déraper. En attendant, les petits fournisseurs acceptent soit des grades de puces dégradés dépourvus de prise en charge post-quantique, soit risquent des ruptures de stock qui cèdent des parts aux acteurs établis disposant d'allocations sécurisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par connectivité : la commodité du Bluetooth dépasse la sécurité filaire

Les appareils USB détenaient 45,21 % des revenus de 2025, confirmant leur rôle de référence favorable aux audits pour les signataires en entreprise qui refusent toute radio. Les portefeuilles Bluetooth devraient toutefois se développer à un CAGR de 26,0 % jusqu'en 2031, réduisant l'avance de l'USB à mesure que la vérification sur l'écran de l'appareil atténue les préoccupations liées aux attaques de l'homme du milieu. L'avantage en termes de taille du marché des portefeuilles matériels appartient encore aux modèles filaires parmi les institutions financières, mais les acheteurs particuliers se tournent vers le Bluetooth car il se couple facilement aux smartphones lors des paiements en personne ou des interactions avec les applications décentralisées. Le bundle de cartes NFC de Tangem et le Coldcard Q de Coinkite illustrent une voie intermédiaire, offrant une signature sans contact qui limite la portée d'interception. En revanche, les produits à isolation physique par code QR de Keystone et d'ELLIPAL isolent entièrement la radio, attirant les utilisateurs fortunés qui échangent la vitesse contre une sécurité maximale. Le micrologiciel pour tous les types de connectivité intégrera bientôt l'échange de clés hybride classique et à réseaux euclidiens, et les mises à jour sans fil pourraient momentanément brouiller le purisme du stockage à froid, mais les courbes d'adoption suggèrent que le Bluetooth continuera d'éroder la part de l'USB parmi les utilisateurs mobiles en priorité.

L'USB reste indispensable pour les flux de travail de trésorerie multi-signatures car il laisse une piste d'audit immuable qui satisfait les cadres de contrôle interne de la loi Sarbanes-Oxley. La part de marché des portefeuilles matériels pour l'USB restera donc surpondérée chez les dépositaires, même si les portefeuilles grand public deviennent sans fil. La croissance à court terme du Bluetooth dépend également du déploiement d'applications compagnons plus faciles à naviguer, conçues pour les utilisateurs qui ont sauté les cycles cryptographiques précédents. Dans l'ensemble, attendez-vous à une trajectoire bifurquée : les expéditions Bluetooth de portefeuilles matériels mènent la croissance en volume, tandis que l'USB conserve la densité de valeur dans le cœur institutionnel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de portefeuille : le stockage à froid ancre la demande axée sur la conformité

Les portefeuilles froids ont capté 63,19 % des ventes de 2025 grâce aux clauses strictes de ségrégation de l'article 76 du règlement MiCA et aux avis bancaires des États-Unis. Cette domination persistera avec un CAGR de 26,2 % jusqu'en 2031, car les assureurs ne remboursent les primes que lorsque les clés reposent dans des éléments sécurisés de niveau d'assurance d'évaluation 5 ou supérieur. La taille du marché des portefeuilles matériels pour les portefeuilles chauds reste modeste, s'adressant principalement aux traders de finance décentralisée qui ont besoin d'une signature en temps réel. Pourtant, chaque exploit médiatisé, comme la violation de Bybit, élargit la prime de risque perçue sur les clés en ligne. Des appareils comme le Nano Gen5 de Ledger tentent de combiner la sécurité du portefeuille froid avec la commodité du portefeuille chaud en isolant les clés dans des éléments sécurisés même lors des sessions Bluetooth, estompant la frontière entre les catégories.

Les assureurs et les auditeurs de conformité continuent de traiter l'isolation physique comme un prérequis, de sorte que les trésoriers d'entreprise achètent encore en masse du stockage à froid même lorsque les traders conservent de petits soldes dans des extensions web. La part de marché des portefeuilles matériels pour le stockage à froid pourrait légèrement augmenter car le langage réglementaire laisse peu de place à des interprétations alternatives. À l'avenir, l'adoption obligatoire de la cryptographie post-quantique déclenchera probablement des cycles de renouvellement concentrés dans le segment froid, compte tenu de ses horizons de rétention plus longs.

Par utilisateur final : l'accélération des achats en entreprise

Les particuliers ont représenté 71,43 % des appareils vendus en 2025, les premiers adoptants ayant transféré leurs économies hors des bourses. La cohorte institutionnelle est désormais la plus en croissance, avec un CAGR prévu de 26,9 % jusqu'en 2031. Les approbations de fonds négociés en bourse sur le Bitcoin au comptant ont durci les normes de conservation, cimentant les portefeuilles matériels comme la voie la plus simple pour satisfaire les exigences de tenue de registres de la règle 38a-1. Les commandes en entreprise regroupent également des dizaines d'unités pour les comités multi-signatures, de sorte que chaque vente représente un revenu moyen plus élevé. Les family offices fortunés adoptent les sauvegardes secrètes de Shamir sous SLIP39, tandis que les organisations autonomes décentralisées rédigent des documents de politique qui énumèrent des modèles d'appareils spécifiques pour les signataires.

La demande des particuliers se tourne vers des prix inférieurs à 100 USD, comme les bundles de Tangem ou le S1 Pro de SafePal à 99 USD, qui offrent la commodité du Bluetooth et de l'écran tactile avec la certification au niveau d'assurance d'évaluation 5. Les achats institutionnels, en revanche, privilégient les puces de niveau d'assurance d'évaluation 6+, les éléments sécurisés redondants et les micrologiciels post-quantiques en attente. À mesure que ces acheteurs se standardisent sur le matériel, l'écart de taille du marché des portefeuilles matériels entre les segments particuliers et institutionnels devrait se réduire, même si le volume des ménages dominera toujours les comptages.

Par canal de distribution : le commerce de détail hors ligne reconstruit la confiance

Les sites directs aux consommateurs en ligne ont accumulé 59,72 % des revenus de 2025, mais les points de vente physiques à Dubaï, São Paulo et Johannesburg sont en bonne voie pour un CAGR de 26,7 % jusqu'en 2031. Les attaques de hameçonnage qui ont expédié de faux appareils via des places de marché tierces ont entamé la confiance dans le commerce électronique anonyme. Les magasins physiques permettent aux clients d'inspecter les sceaux de sécurité sous la guidance du personnel, et de nombreux régulateurs des marchés émergents exigent désormais une disponibilité en point de vente dans le pays pour simplifier les réclamations de garantie. Les fabricants expérimentent des modèles de kiosques dans les chaînes d'électronique, à la fois pour lutter contre les contrefacteurs et pour capter le trafic de passage peu familier avec les cryptoactifs.

L'efficacité logistique mondiale favorise encore l'expédition directe sur les marchés matures, de sorte qu'un modèle de distribution hybride prend forme : les boutiques web phares gèrent les mises à jour de micrologiciels et le support client, tandis que les détaillants accrédités dominent les premiers achats dans les régions à faible confiance numérique. La part de marché des portefeuilles matériels du commerce de détail hors ligne s'étend donc non pas au détriment du commerce en ligne, mais comme une couche de confiance complémentaire dans les géographies à forte croissance.

Analyse géographique

L'Amérique du Nord a détenu 38,95 % des revenus mondiaux en 2025, dynamisée par la clarté réglementaire précoce du Bureau du contrôleur de la monnaie et les approbations de fonds négociés en bourse par la Securities and Exchange Commission. Les gestionnaires d'actifs institutionnels insistent sur les appareils de niveau d'assurance d'évaluation 5 pour réussir les audits, et les trésoreries des organisations autonomes décentralisées dont le siège est aux États-Unis représentent une large part des actifs dans les contrats multi-signatures. Le cadre de ségrégation prescriptif du Canada, appliqué par les régulateurs provinciaux, a apporté des entrées de fonds particuliers modestes mais régulières, tandis que le cas d'usage du Mexique se concentre sur les corridors de transferts de fonds qui favorisent les portefeuilles à carte NFC pour les transferts transfrontaliers. Combinées, ces tendances ancrent une base à haute valeur qui continue de générer des commandes de renouvellement en entreprise à chaque fois que des améliorations post-quantiques arrivent.

Le régime MiCA européen, pleinement en vigueur depuis décembre 2024, a déclenché un large cycle de remplacement du matériel alors que les établissements de paiement mettaient à niveau leurs infrastructures de conservation pour répondre aux mandats de l'article 76. L'Allemagne a délivré 40 licences de conservation de cryptoactifs qui obligent les titulaires au stockage à froid, et le registre PSAN de la France applique des exigences hors ligne similaires. L'Autorité bancaire européenne a suggéré le niveau d'assurance d'évaluation 6+ comme meilleure pratique, entraînant des prix moyens d'appareils plus élevés. Le Royaume-Uni aligne ses règles post-Brexit sur le règlement MiCA, tandis que l'Italie et l'Espagne sont en retard sur la pénétration au détail mais affichent des hausses institutionnelles via les allocations des family offices.

Le Moyen-Orient enregistrera le CAGR régional le plus rapide à 26,5 % jusqu'en 2031, porté par les fonds souverains des Émirats arabes unis et les cadres de conservation en attente en Arabie saoudite. La licence VARA de Dubaï fait explicitement référence à la gestion sécurisée des clés, de sorte que les dépositaires locaux passent des commandes en masse d'appareils certifiés. Bahreïn et le Qatar ont suivi avec des directives similaires, et les particuliers fortunés du Golfe privilégient les achats en personne dans des boutiques d'électronique haut de gamme. Le marché africain reste modeste mais dynamique en Afrique du Sud et au Nigeria, où les portefeuilles matériels résolvent les obstacles liés à la dévaluation des devises et au contrôle des capitaux.

L'Asie-Pacifique présente des poches d'adoption rapide à Hong Kong et à Singapour, chacune disposant d'une licence complète qui insiste sur la conservation ségrégée. Le Japon a renforcé les règles relatives aux bourses en vertu de sa loi sur les services de paiement amendée, poussant les détenteurs particuliers sceptiques vers l'auto-conservation. Les consultations réglementaires en cours en Australie n'ont pas ralenti les ventes de matériel, les acheteurs se couvrant contre l'incertitude politique. L'Inde reste volatile en raison des ambiguïtés fiscales, mais l'intérêt des ménages persiste malgré les rumeurs occasionnelles de fermeture de bourses. La Chine continentale reste freinée par l'interdiction de trading de 2021, limitant la hausse régionale.

Paysage concurrentiel

La concurrence est modérée. Ledger SAS et SatoshiLabs (Trezor) ancrent la notoriété, mais une vingtaine de marques plus petites se disputent des niches sur le prix, la connectivité ou la spécialisation. Le Nano Gen5 de Ledger, lancé en octobre 2025 à 179 USD, ajoute le Bluetooth à basse consommation et un écran plus grand pour protéger sa base installée face au Trezor Safe 7 à 249 EUR (280 USD) qui se vante d'un double élément sécurisé et d'un micrologiciel prêt pour le quantique. Le bundle de cartes NFC de Tangem à 69,90 USD a établi un nouveau seuil d'entrée, poussant les acteurs établis à justifier leurs primes par des ensembles de fonctionnalités élargis. Keystone et ELLIPAL misent sur des architectures entièrement isolées physiquement qui séduisent les maximalistes de la sécurité.

La différenciation technologique pivote désormais autour de la certification des puces et de la préparation post-quantique. Le QS7001 de SEALSQ et le TROPIC01 propriétaire de Trezor sont EAL6+ et intègrent des algorithmes à base de réseaux euclidiens, avec plusieurs années d'avance sur les jeux de puces grand public. Des assureurs comme BitGo remboursent 10 à 15 % des primes pour les clients qui déploient des appareils EAL6, incitant les acheteurs en entreprise vers les niveaux les plus élevés. Le risque de contrefaçon façonne également la stratégie de mise sur le marché : Coinkite vend son Coldcard Q uniquement depuis son propre site web, tandis que Ledger et Trezor investissent dans des sceaux holographiques et des applications d'authenticité pour smartphone.

Des perturbateurs émergents comme Foundation Devices (Passport) et Ngrave (Zero) se spécialisent dans des fonctionnalités open source ou biométriques qui séduisent les communautés axées sur la confidentialité. Le secteur des portefeuilles matériels s'étend donc sur un continuum : les fabricants grand public poursuivent la facilité d'utilisation, tandis que les fournisseurs de niche se concentrent sur une sécurité sans compromis. La pression de consolidation n'est pas encore apparue, car la fidélité à la marque reste forte et les coûts de changement restent faibles par rapport à la taille du portefeuille.

Leaders du secteur des portefeuilles matériels

Ledger SAS

ShapeShift AG

Coinkite Inc.

CoolBitX Technology Ltd.

SatoshiLabs s.r.o.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Tangem a ouvert les précommandes du portefeuille à carte intelligente Trillant avec NFC amélioré.

- Janvier 2025 : Dfns a levé 16 millions USD en série A pour développer le portefeuille en tant que service pour les trésoriers institutionnels.

- Décembre 2024 : OneKey a dévoilé un modèle Pro avec quatre éléments sécurisés EAL6+ et une signature à isolation physique par code QR à 278 USD.

- Octobre 2024 : TurnkeyHQ a sécurisé 15 millions USD pour construire des API de gestion de clés privées pour les entreprises.

Portée du rapport mondial sur le marché des portefeuilles matériels

Le rapport sur le marché des portefeuilles matériels est segmenté par connectivité (USB, NFC, Bluetooth, autres), type de portefeuille (portefeuille chaud, portefeuille froid), utilisateur final (particulier/grand public, institutionnel/entreprise), canal de distribution (en ligne, hors ligne) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| USB |

| NFC |

| Bluetooth |

| Autres, connectivité |

| Portefeuille chaud |

| Portefeuille froid |

| Particulier / Grand public |

| Institutionnel / Entreprise |

| En ligne |

| Hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Reste de l'Afrique |

| Par connectivité | USB | |

| NFC | ||

| Bluetooth | ||

| Autres, connectivité | ||

| Par type de portefeuille | Portefeuille chaud | |

| Portefeuille froid | ||

| Par utilisateur final | Particulier / Grand public | |

| Institutionnel / Entreprise | ||

| Par canal de distribution | En ligne | |

| Hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché des portefeuilles matériels devrait-il croître entre 2026 et 2031 ?

Il devrait progresser à un CAGR de 25,6 %, passant de 0,72 milliard USD en 2026 à 2,25 milliards USD d'ici 2031.

Quelle option de connectivité gagne des parts le plus rapidement ?

Les appareils compatibles Bluetooth mènent la croissance avec un CAGR prévu de 26,0 % jusqu'en 2031.

Pourquoi les portefeuilles froids sont-ils préférés par les institutions ?

Les mandats réglementaires de ségrégation et les remises d'assurance exigent un stockage des clés hors ligne certifié au niveau d'assurance d'évaluation 5 ou supérieur.

Quelles régions afficheront la plus forte augmentation de la demande ?

Le Moyen-Orient devrait enregistrer un CAGR de 26,5 % à mesure que les nouveaux régimes de licences imposent une conservation sécurisée.

Comment les fournisseurs se préparent-ils aux risques liés à l'informatique quantique ?

Les principaux fabricants comme Trezor et SEALSQ intègrent des algorithmes à base de réseaux euclidiens dans des éléments sécurisés EAL6+ pour répondre aux normes post-quantiques.

Quel est le principal obstacle à une adoption plus large par les particuliers ?

La complexité de l'intégration, de la sauvegarde de la phrase de récupération aux mises à jour du micrologiciel, dissuade encore les nouveaux utilisateurs malgré les récentes améliorations de l'expérience utilisateur.

Dernière mise à jour de la page le: