Taille et part du marché des services de sécurité physique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 124.82 Milliards de dollars |

| Taille du Marché (2031) | 156.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de sécurité physique par Mordor Intelligence

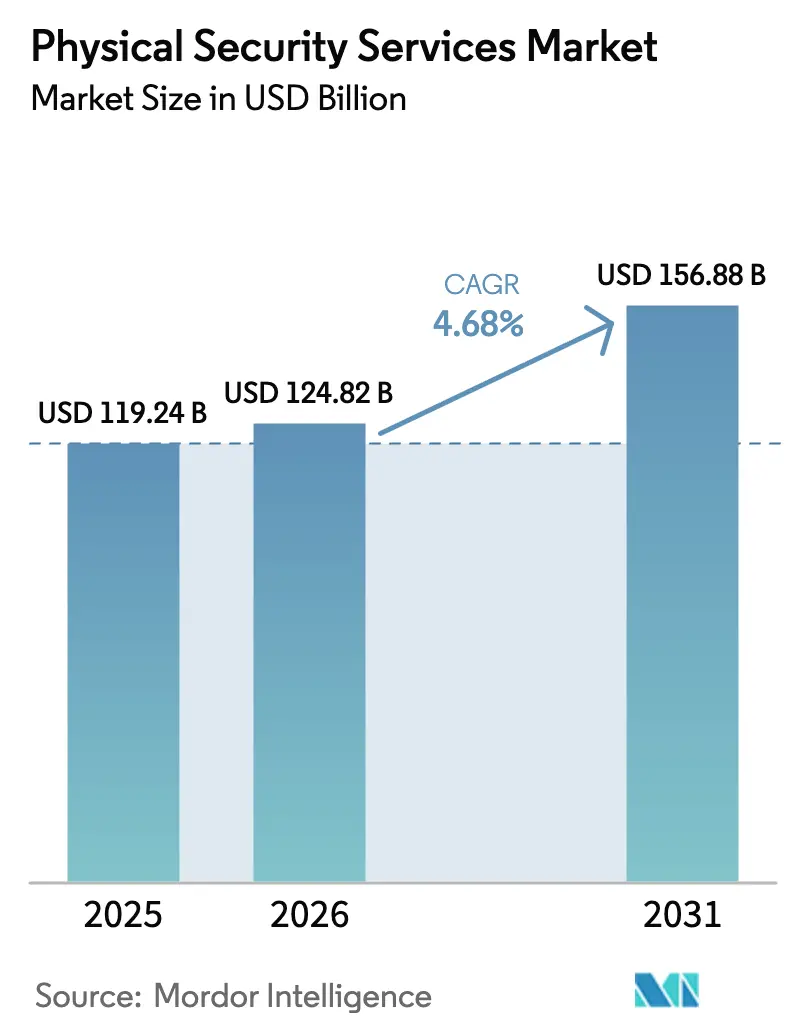

La taille du marché des services de sécurité physique était évaluée à 119,24 milliards USD en 2025 et devrait croître de 124,82 milliards USD en 2026 pour atteindre 156,88 milliards USD d'ici 2031, à un TCAC de 4,68 % durant la période de prévision (2026-2031). Cette expansion est soutenue par le passage de modèles centrés sur le gardiennage à des écosystèmes technologiques intégrant des services de surveillance humaine, l'analytique basée sur l'IA, la gestion vidéo en nuage et la convergence cyber-physique. Les prestataires de services résistent bien aux cycles économiques, comme en témoigne la notation stable B3 de la famille d'entreprises d'Allied Universal, même après plusieurs acquisitions à effet de levier, soulignant le profil résistant aux récessions du secteur. La demande est également stimulée par les rénovations d'installations intelligentes post-pandémie, le renforcement de l'application des lois du travail qui favorise les opérateurs agréés, et l'adoption rapide de services de télésurveillance qui réduisent l'intensité en main-d'œuvre tout en élargissant la couverture.

Principaux enseignements du rapport

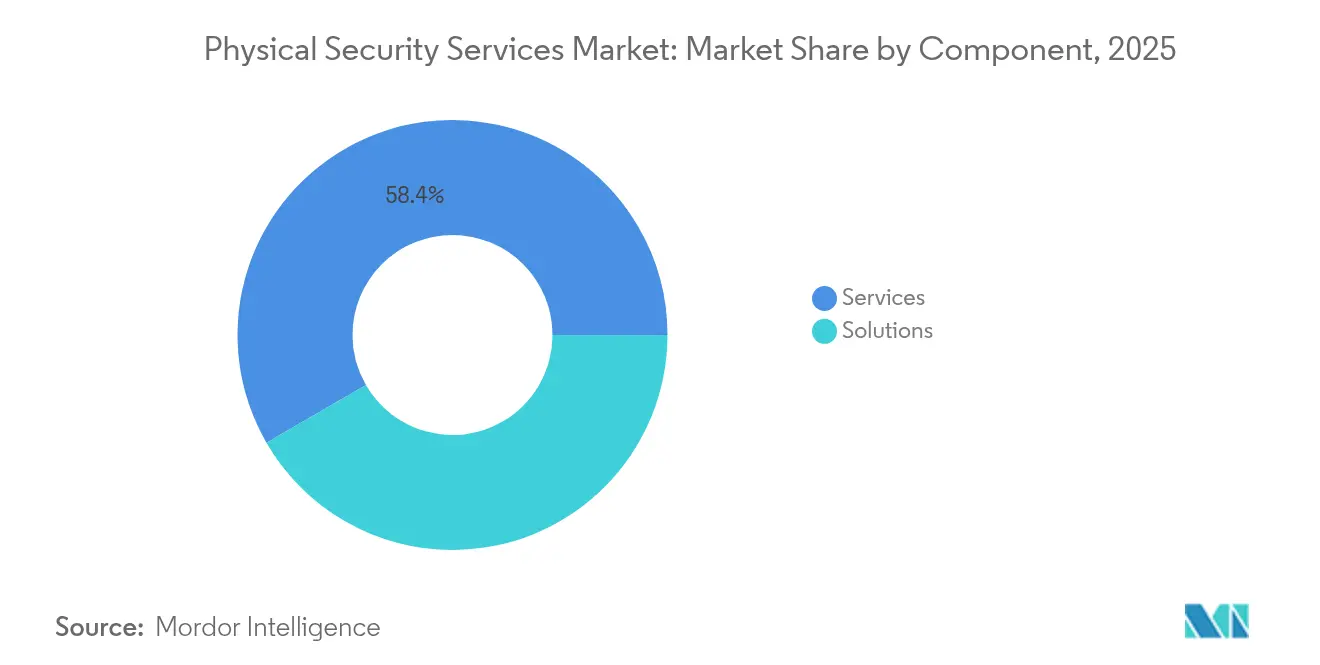

- Par composant, les services représentaient 58,35 % de la part du marché des services de sécurité physique en 2025 ; les solutions devraient afficher le TCAC le plus rapide de 4,92 % jusqu'en 2031.

- Par solutions, les systèmes de vidéosurveillance étaient en tête avec une part de revenus de 38,55 % en 2025 et devraient se développer à un TCAC de 5,35 % jusqu'en 2031.

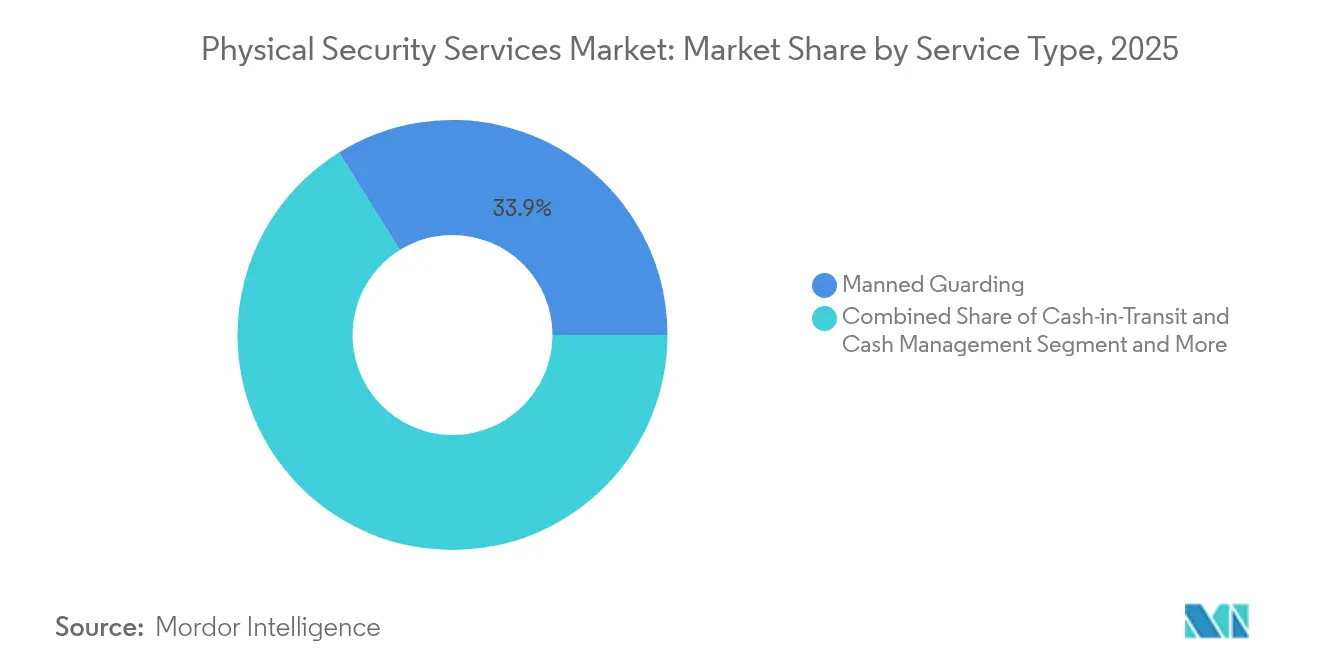

- Par type de service, le gardiennage représentait 33,85 % de la taille du marché des services de sécurité physique en 2025, tandis que la télésurveillance et l'intervention croissent à un TCAC de 5,55 %.

- Par secteur d'utilisation finale, les bureaux commerciaux et les centres de données représentaient 25,45 % de la part en 2025 ; les infrastructures critiques progressent au TCAC le plus rapide de 5,45 %.

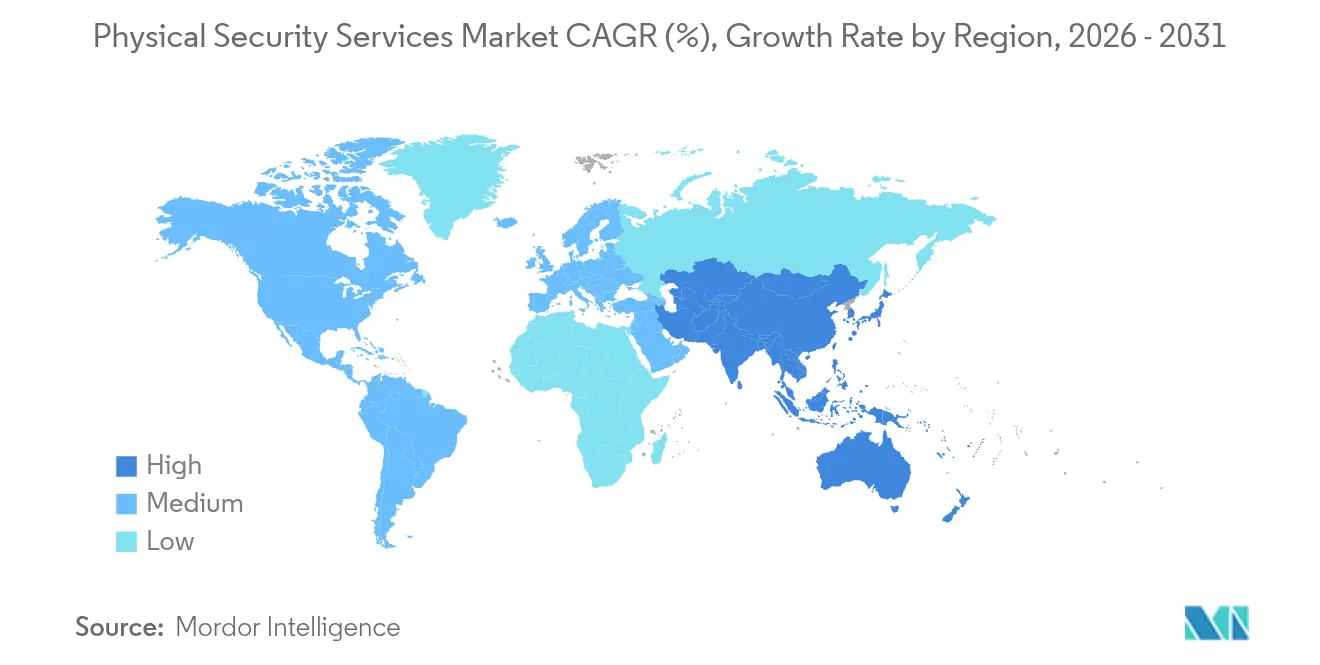

- Par géographie, l'Amérique du Nord a contribué à hauteur de 31,25 % des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 5,02 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des services de sécurité physique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Convergence des centres d'opérations de sécurité physique dans les secteurs à forte densité de données | +0.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Externalisation du gardiennage vers des acteurs agréés dans un contexte de durcissement du droit du travail | +0.6% | Mondial, fort en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion hyperlocale de la logistique des espèces dans les régions sous-bancarisées d'Amérique du Sud | +0.4% | Amérique du Sud, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Rénovations d'installations intelligentes post-COVID stimulant la télésurveillance | +0.7% | Mondial, concentration dans les marchés développés | Court terme (≤ 2 ans) |

| Indicateurs clés de performance de sécurité liés aux critères ESG dans les fonds d'investissement immobilier commerciaux | +0.3% | Principalement Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Convergence des centres d'opérations de sécurité physique dans les secteurs à forte densité de données

Les entreprises fusionnent leurs centres d'opérations de sécurité physique et cybernétique, les analystes prévoyant une adoption à 60 % d'ici 2027.[1]Claro Enterprise Solutions, "Cybersécurité physique – Défenses de sécurité intégrées," usclaro.com Les opérateurs de centres de données sont à l'avant-garde de cette évolution, car les contrôles périmètriques traditionnels ne peuvent pas contrer les menaces hybrides sophistiquées. L'analytique vidéo basée sur l'IA, intégrée aux plateformes de gestion des informations et des événements de sécurité, offre une visibilité unifiée des incidents qui réduit les coûts d'exploitation de 30 % tout en améliorant la vitesse d'intervention, comme l'illustre le déploiement géré en nuage de Germains Seed Technology.

Externalisation du gardiennage vers des acteurs agréés dans un contexte de durcissement du droit du travail

Des régimes d'agrément étatiques et nationaux plus stricts — les obligations de vérification des antécédents en Californie et la loi républicaine n° 11917 des Philippines en étant des exemples emblématiques — élèvent les obstacles à la conformité pour les opérateurs informels. [2]Delta Protective Services, "Vous recrutez vos propres agents de sécurité ? Voici ce que la loi californienne vous impose," deltaprotectiveservices.com Les entreprises atténuent leur responsabilité en consolidant leurs contrats avec des prestataires disposant de programmes de formation solides et de pistes d'audit, accélérant la consolidation du secteur et la tarification premium pour les entreprises conformes.

Expansion explosive de la logistique hyperlocale des espèces dans les régions sous-bancarisées d'Amérique du Sud

Les premières acquisitions colombiennes d'Allied Universal mettent en évidence la demande croissante de solutions de transport de fonds du dernier kilomètre qui soutiennent les micro-détaillants dans les économies dépendantes des espèces.[3]Allied Universal, "Allied Universal annonce ses premières acquisitions en Amérique du Sud," ausnewsroom.aus.com Des technologies telles que Loomis SafePoint permettent un traitement en temps réel au point de vente, améliorant la sécurité et réduisant les coûts de manutention.

Rénovations d'installations intelligentes post-COVID stimulant la télésurveillance

Les bâtiments anciens investissent dans des mises à niveau IoT qui combinent sécurité, climatisation et contrôles énergétiques ; les rénovations réduisent les effectifs sur site et transfèrent la surveillance vers des plateformes en nuage. Les propriétaires de self-stockage prévoient des installations entièrement automatisées dans un délai de huit ans, soulignant l'élan des modèles de gestion à distance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Main-d'œuvre de gardiennage non agréée (informelle) pratiquant des prix inférieurs | -0.5% | Afrique et Asie du Sud-Est | Moyen terme (2-4 ans) |

| Coûts de conservation des données vidéo conformes au RGPD pour les PME européennes | -0.3% | Europe, répercussions réglementaires mondiales | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en puces électroniques augmentant les dépenses d'investissement en solutions | -0.4% | Mondial, impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Commerce de détail sans espèces freinant la croissance du transport de fonds dans les pays nordiques | -0.2% | Pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Main-d'œuvre de gardiennage non agréée (informelle) pratiquant des prix inférieurs en Afrique et en Asie du Sud-Est

La faiblesse de la surveillance réglementaire permet aux agents de sécurité informels de contourner les coûts d'agrément, d'assurance et de formation, maintenant les prix 15 à 20 % en dessous des opérateurs conformes dans le secteur sud-africain du gardiennage fort de deux millions d'agents. Des dynamiques similaires au Kenya et en Tanzanie compriment les marges et freinent les investissements dans la montée en compétences.

Coûts de conservation des données vidéo conformes au RGPD pour les PME européennes

Les petites entreprises doivent stocker des images chiffrées, documenter les flux de données et traiter les demandes des personnes concernées, ce qui fait augmenter les coûts de possession jusqu'à 25 % par rapport aux régions non soumises au RGPD. Des modèles de vidéo gérée en tant que service émergent comme solution rentable, mais leur adoption dépend de la confiance accordée aux prestataires et de leurs références avérées en matière de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions stimulent l'intégration technologique

Les solutions ont capté 41,65 % des revenus de 2025, tandis que les services ont conservé une part de 58,35 %. Cependant, le segment des solutions devrait afficher un TCAC de 4,92 %, dépassant les services de main-d'œuvre traditionnels à mesure que les entreprises adoptent des plateformes intégrées combinant analytique, contrôle d'accès et gestion des incidents. L'acquisition d'Unified Command par Allied Universal illustre la manière dont les acteurs établis intègrent la technologie pour protéger leurs marges et se différencier.

Les services restent indispensables pour les missions à forte valeur ajoutée, mais les marges subissent des pressions salariales et de conformité. Les prestataires y remédient en intégrant l'analytique IA et les opérations à distance dans les contrats de gardiennage, permettant une tarification basée sur les résultats alignée sur l'appétit pour le risque des clients. Securitas, par exemple, a tiré 32 % de ses ventes 2024 de la technologie et des solutions, signalant une migration décisive vers des offres à plus haute valeur ajoutée.

Par solutions : les systèmes de vidéosurveillance mènent l'innovation

Les systèmes de vidéosurveillance représentaient 38,55 % des dépenses de 2025 et devraient croître à un TCAC de 5,35 %, le plus élevé parmi les catégories de solutions. L'analytique basée sur l'IA transforme les caméras de simples enregistreurs passifs en capteurs de risques proactifs, catalysant ainsi la demande de remplacement des parcs analogiques vieillissants.

Le contrôle d'accès arrive en deuxième position, porté par les lecteurs biométriques et les identifiants mobiles qui améliorent la commodité des utilisateurs sans compromettre la sécurité. La détection périmétrique, la sécurité incendie et la sûreté des personnes, ainsi que les capteurs émergents de drones et d'environnement complètent le portefeuille, les plateformes unifiées gagnant en faveur pour leur gestion en tableau de bord unique. La pénurie de puces signalée par Hikvision continue d'allonger les délais de livraison des caméras et d'en augmenter les prix, incitant les acheteurs à se tourner vers des abonnements en nuage qui dissocient l'analytique du matériel propriétaire.

Par type de service : la télésurveillance transforme les modèles de prestation

Le gardiennage représente toujours la plus grande part avec 33,85 % en 2025, mais la télésurveillance et l'intervention se développent le plus rapidement à un TCAC de 5,55 %, les centres de commandement centralisés supervisant simultanément plusieurs installations. L'accord de GardaWorld pour acquérir Stealth Monitoring ajoute huit centres de surveillance et 100 000 caméras à son empreinte, démontrant les avantages d'échelle inhérents à ce modèle.

Les services de transport de fonds restent essentiels dans les régions à forte utilisation des espèces ; Loomis a affiché une croissance organique de 7,8 % en 2023, aidée par des solutions automatisées de gestion des espèces. Les services d'intégration de systèmes, d'exploitation et de maintenance, et de conseil sont également résilients, les organisations recherchant des garanties de cycle de vie pour des déploiements de plus en plus sophistiqués.

Par secteur d'utilisation finale : les infrastructures critiques stimulent la croissance

Les bureaux commerciaux et les centres de données constituaient le plus grand segment vertical avec 25,45 % en 2025, mais les infrastructures critiques devraient croître le plus rapidement à un TCAC de 5,45 %, les services publics faisant face à des menaces cyber-physiques qui compromettent la stabilité du réseau. La demande du secteur BFSI persiste en raison d'obligations de conformité strictes, tandis que le commerce de détail réinvente la protection des magasins face aux risques liés à l'exécution omnicanale.

Les hubs de transport accélèrent leurs investissements dans le contrôle automatisé et l'analytique périmétrique qui traitent un flux élevé de passagers sans congestion. Les segments gouvernemental, de la santé et résidentiel enregistrent tous des gains progressifs à mesure que les programmes de bâtiments intelligents et les dispositifs de sécurité communautaire normalisent les plateformes intégrées par rapport aux solutions ponctuelles.

Analyse géographique

L'Amérique du Nord a généré 31,25 % des revenus mondiaux en 2025. Les États-Unis dominent les dépenses grâce aux mandats fédéraux relatifs aux infrastructures critiques et aux budgets de sécurité des entreprises qui intègrent des exigences premium d'agrément et de vérification des antécédents. Allied Universal seul a dépassé 21 milliards USD de ventes annuelles au service de plus de 400 entreprises du Fortune 500, illustrant la barrière à l'entrée liée à l'échelle régionale. Le Canada et le Mexique ajoutent du volume grâce à la relocalisation de la fabrication et à la croissance de la logistique liée aux tendances de délocalisation de proximité.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 5,02 % jusqu'en 2031. L'urbanisation rapide, le financement des villes intelligentes et des règles de sécurité nationale plus strictes stimulent l'adoption en Chine, en Inde et en ASEAN. La nouvelle loi d'agrément des Philippines uniformise les règles du jeu pour les prestataires professionnels, tandis que les entreprises japonaises et sud-coréennes sont pionnières dans la reconnaissance faciale pour le contrôle d'accès et la vidéo en nuage pour les campus urbains denses.

L'Europe est technologiquement mature mais très réglementée. Le RGPD augmente les coûts de possession, incitant les PME à se tourner vers des abonnements de sécurité gérée. Les pays nordiques avancent dans leurs programmes de paiement sans espèces qui réduisent les volumes de transport de fonds, bien que les entreprises allemandes, françaises et britanniques continuent d'investir dans des cadres de gardiennage alignés sur les critères ESG. La fragmentation du marché persiste, mais les regroupements panrégionaux de Securitas et Prosegur font pencher la balance des parts vers les multinationales dotées d'une infrastructure de conformité éprouvée.

Paysage concurrentiel

Le marché des services de sécurité physique est modérément concentré et en cours de consolidation. Allied Universal a réalisé 24 transactions entre 2022 et 2024, ajoutant 240 millions USD de revenus annuels en 2024 seulement — une stratégie d'échelle qui élargit la couverture des services tout en renforçant les capacités technologiques. L'offre de 2 milliards USD de GardaWorld pour Stealth Monitoring reflète un pivot vers l'analytique vidéo basée sur l'IA, positionnant l'entreprise pour monétiser des contrats de télésurveillance basés sur les résultats.

Les acteurs établis s'intègrent verticalement : l'acquisition par Honeywell de la division solutions d'accès de Carrier pour 4,95 milliards USD élargit sa gamme matérielle et logicielle, tandis que la cession par Bosch de ses technologies du bâtiment à Triton recentre l'activité vers l'automatisation industrielle à marges plus élevées. La hausse de 17 millions EUR (18,4 millions USD) du bénéfice net de Prosegur au T1 2024 souligne comment les portefeuilles hybrides service-et-solution renforcent la résilience des bénéfices.

Leaders du secteur des services de sécurité physique

Allied Universal (inc. G4S)

Securitas AB

Prosegur Compania de Seguridad S.A.

Secom Co., Ltd.

Brink's Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : GardaWorld a conclu un accord contraignant pour acquérir Stealth Monitoring pour environ 2 milliards USD, créant un leader mondial dans les solutions de sécurité de surveillance vidéo mobile et fixe basées sur l'IA. La transaction combine la présence internationale de GardaWorld avec la plateforme technologique de Stealth Monitoring qui surveille plus de 100 000 caméras chaque nuit dans huit centres de surveillance, avec une clôture prévue au T4 2025 sous réserve des approbations réglementaires.

- Février 2025 : Allied Universal a annoncé un complément de 500 millions USD à ses billets de premier rang garantis arrivant à échéance en 2031, Moody's maintenant sa notation de famille d'entreprises B3 et ses perspectives stables. Le produit sera utilisé pour rembourser la dette existante, soutenant la stratégie d'acquisition continue de l'entreprise tout en maintenant une flexibilité financière pour les futures initiatives de croissance.

- Février 2025 : Prosegur a déclaré un bénéfice net consolidé de 17 millions EUR (18,4 millions USD) pour le T1 2024, représentant une augmentation de 32 % en glissement annuel, avec un chiffre d'affaires total atteignant 1,126 milliard EUR (1,22 milliard USD). La division Prosegur Cash a réalisé un bénéfice net de 18 millions EUR (19,4 millions USD) tandis que les ventes de Prosegur Security ont augmenté de 12,2 % pour atteindre 585 millions EUR (633,9 millions USD), démontrant de solides performances sur les deux lignes de services.

- Janvier 2025 : Honeywell a finalisé son acquisition pour 4,95 milliards USD de la division Solutions d'accès mondiales de Carrier, ajoutant des marques importantes à son portefeuille de sécurité et renforçant sa position sur les marchés du contrôle d'accès et de la vidéosurveillance.

Périmètre du rapport mondial sur le marché des services de sécurité physique

Les services de sécurité physique constituent un élément essentiel du secteur de la sécurité au sens large, englobant une gamme de services conçus pour protéger les personnes, les actifs et les propriétés contre les menaces physiques. Ce marché comprend des services professionnels et des services gérés visant à prévenir les accès non autorisés, les vols, les actes de vandalisme et autres violations de la sécurité.

Le marché des services de sécurité physique est segmenté par composant (solution (système de contrôle d'accès, système de vidéosurveillance, contrôle de sécurité, détection de métaux et imagerie, sécurité incendie et sûreté des personnes, et autres) et services (services professionnels et services gérés)), secteur d'utilisation finale (fabrication et industrie, technologies de l'information et télécommunications, BFSI, commerce de détail, résidentiel, infrastructures publiques (aéroports, etc.) et autres secteurs d'utilisation finale), et géographie (Amérique du Nord, Europe, Asie, Australie et Nouvelle-Zélande, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions |

| Services |

| Systèmes de vidéosurveillance |

| Systèmes de contrôle d'accès |

| Systèmes de détection d'intrusion périmétrique |

| Systèmes de sécurité incendie et de sûreté des personnes |

| Autres solutions |

| Gardiennage |

| Transport de fonds et gestion des espèces |

| Télésurveillance et intervention (vidéosurveillance en tant que service, contrôle d'accès en tant que service) |

| Intégration de systèmes, exploitation et maintenance |

| Conseil en risques et formation |

| Autres services |

| Bureaux commerciaux et centres de données |

| BFSI |

| Commerce de détail et commerce électronique |

| Industrie et fabrication |

| Infrastructures critiques (énergie et services publics) |

| Transport et logistique (aéroports, ports, rail) |

| Gouvernement et défense |

| Santé |

| Résidentiel |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | ||

| Services | |||

| Par solutions | Systèmes de vidéosurveillance | ||

| Systèmes de contrôle d'accès | |||

| Systèmes de détection d'intrusion périmétrique | |||

| Systèmes de sécurité incendie et de sûreté des personnes | |||

| Autres solutions | |||

| Par type de service | Gardiennage | ||

| Transport de fonds et gestion des espèces | |||

| Télésurveillance et intervention (vidéosurveillance en tant que service, contrôle d'accès en tant que service) | |||

| Intégration de systèmes, exploitation et maintenance | |||

| Conseil en risques et formation | |||

| Autres services | |||

| Par secteur d'utilisation finale | Bureaux commerciaux et centres de données | ||

| BFSI | |||

| Commerce de détail et commerce électronique | |||

| Industrie et fabrication | |||

| Infrastructures critiques (énergie et services publics) | |||

| Transport et logistique (aéroports, ports, rail) | |||

| Gouvernement et défense | |||

| Santé | |||

| Résidentiel | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services de sécurité physique ?

Le marché des services de sécurité physique est évalué à 124,82 milliards USD en 2026, avec une hausse projetée à 156,88 milliards USD d'ici 2031.

Quelle catégorie de solutions connaît la croissance la plus rapide ?

Les systèmes de vidéosurveillance basés sur l'IA mènent la croissance des solutions avec un TCAC de 5,35 % jusqu'en 2031.

Pourquoi les services de télésurveillance se développent-ils rapidement ?

Les centres de surveillance centralisés réduisent les coûts de main-d'œuvre et étendent la couverture, entraînant un TCAC de 5,55 % pour les services de télésurveillance et d'intervention.

Quel segment d'utilisation finale présente les meilleures perspectives de croissance ?

Les applications d'infrastructures critiques devraient progresser à un TCAC de 5,45 % alors que les services publics se défendent contre les menaces cyber-physiques.

Dernière mise à jour de la page le: