Taille et part du marché des machines de meulage de sol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 340.93 Millions de dollars américains |

| Taille du Marché (2031) | 434.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de meulage de sol par Mordor Intelligence

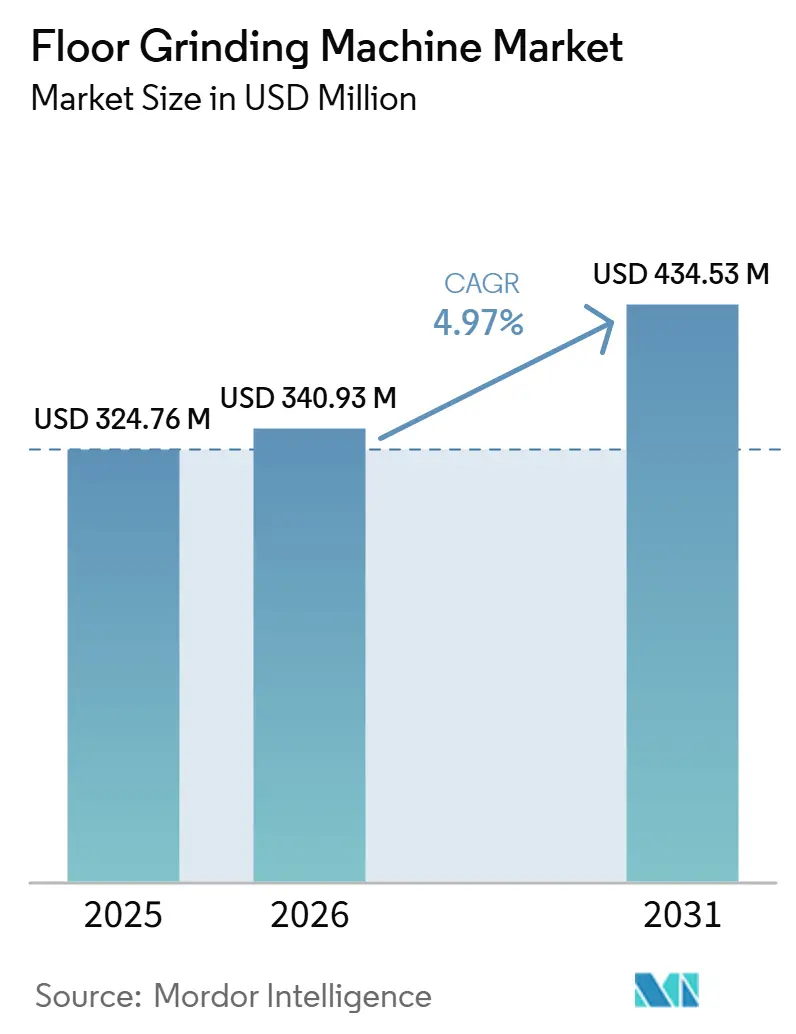

La taille du marché des machines de meulage de sol devrait augmenter de 324,76 millions USD en 2025 à 340,93 millions USD en 2026 et atteindre 434,53 millions USD d'ici 2031, avec un TCAC de 4,97 % sur la période 2026-2031.

La demande se consolide autour de l'électrification, de l'exploitation à distance et de l'innovation en matière de consommables, alors que les entrepreneurs s'adaptent à une pénurie persistante de main-d'œuvre et à des seuils d'équipement initiaux plus élevés. L'intérêt pour l'autonomie est en hausse, les fournisseurs présentant des compacteurs prêts à la production et des plateformes de guidage qui réduisent l'exposition des opérateurs et améliorent la productivité sur chantier. La demande industrielle s'accélère grâce à la construction de centres de données et à la relocalisation de la fabrication, tandis que la volatilité des financements et des plannings maintient la prudence dans les projets commerciaux. L'Asie-Pacifique est en tête tant pour le parc installé que pour la croissance, les retards de maintenance et les investissements logistiques compensant le ralentissement dans certaines parties du pipeline d'infrastructure piloté par l'État en Chine. La dynamique des prix des équipements reste un point de surveillance, l'indice des prix à la production pour les machines de construction demeurant élevé et de nombreux entrepreneurs avançant leurs achats pour se couvrir contre l'exposition aux droits de douane.

Principaux enseignements du rapport

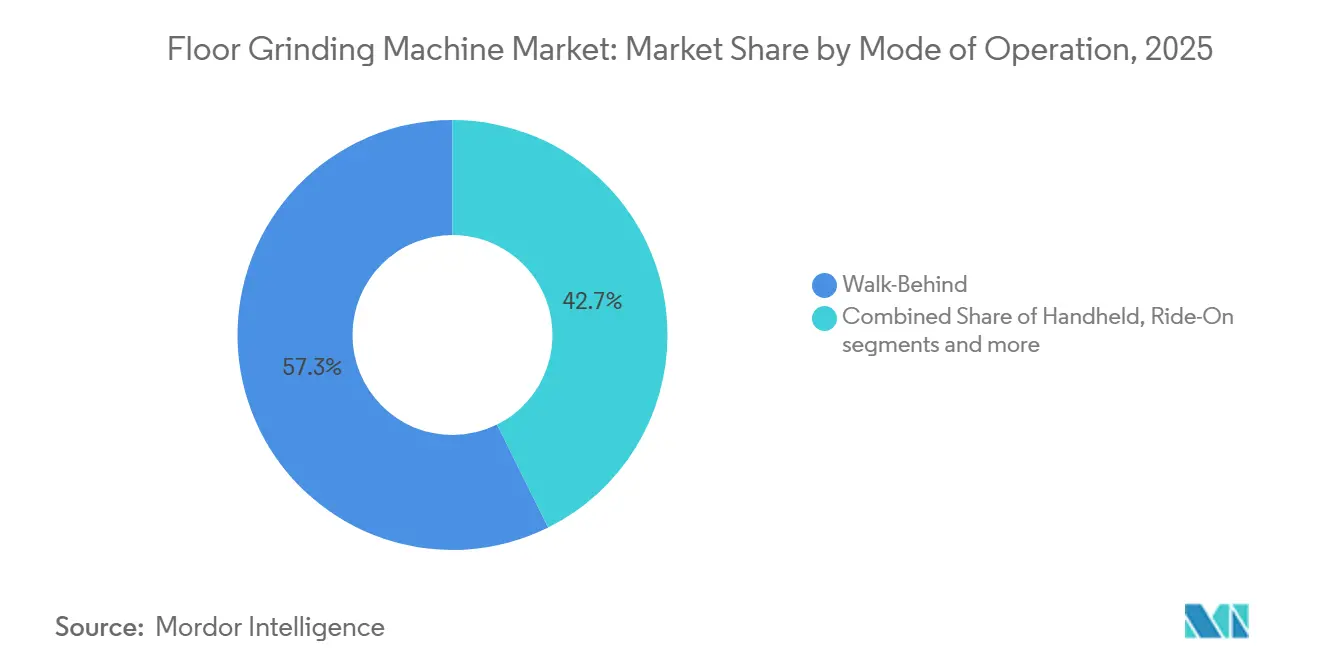

- Par mode de fonctionnement, les machines autoportées ont dominé avec 57,34 % de la part du marché des machines de meulage de sol en 2025, tandis que les autres variantes, notamment télécommandées et autonomes, ont enregistré le TCAC projeté le plus élevé à 6,12 % sur la période 2026-2031.

- Par mécanisme de meulage, les systèmes secs détenaient 64,81 % de part en 2025, tandis que les systèmes humides devraient se développer à un TCAC de 6,23 % jusqu'en 2026-2031.

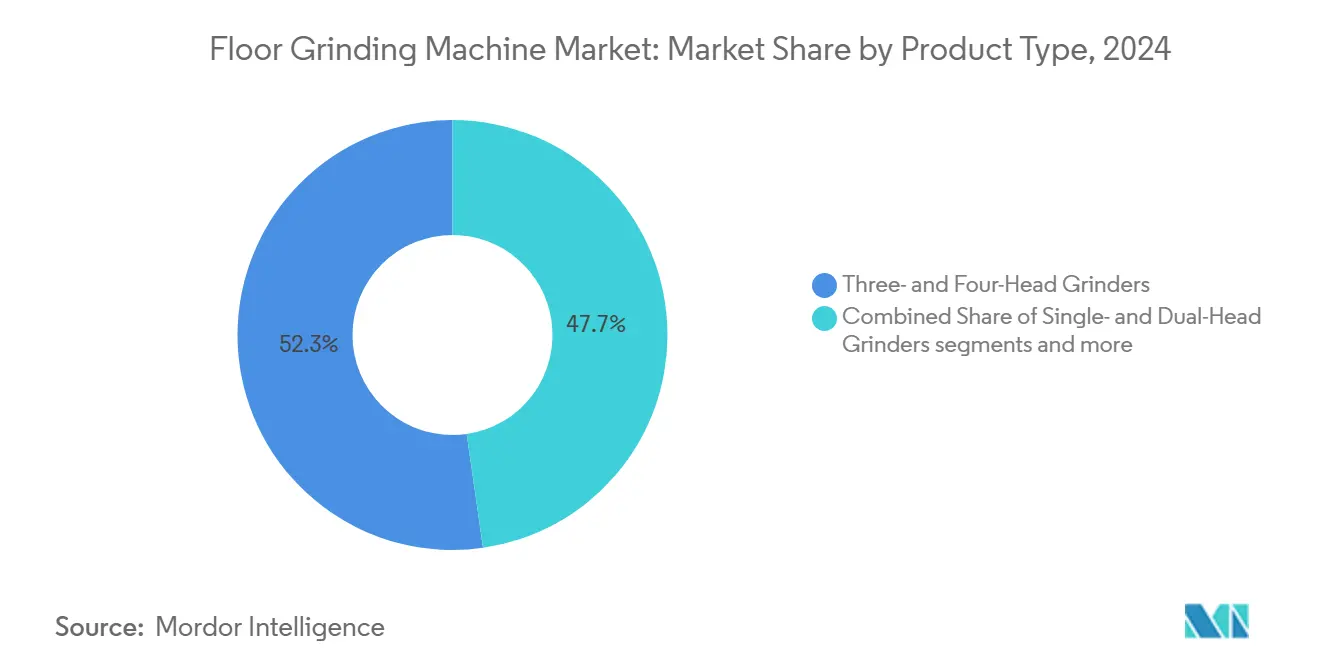

- Par type de produit, les meuleuses à trois et quatre têtes représentaient 46,71 % du volume de 2025, tandis que les autres configurations, notamment les conceptions personnalisées et multi-têtes, ont enregistré un TCAC projeté de 5,76 % jusqu'en 2026-2031.

- Par secteur d'utilisation finale, le commercial représentait 52,80 % en 2025, tandis que l'industriel devrait afficher le TCAC le plus rapide à 5,34 % sur la période 2026-2031.

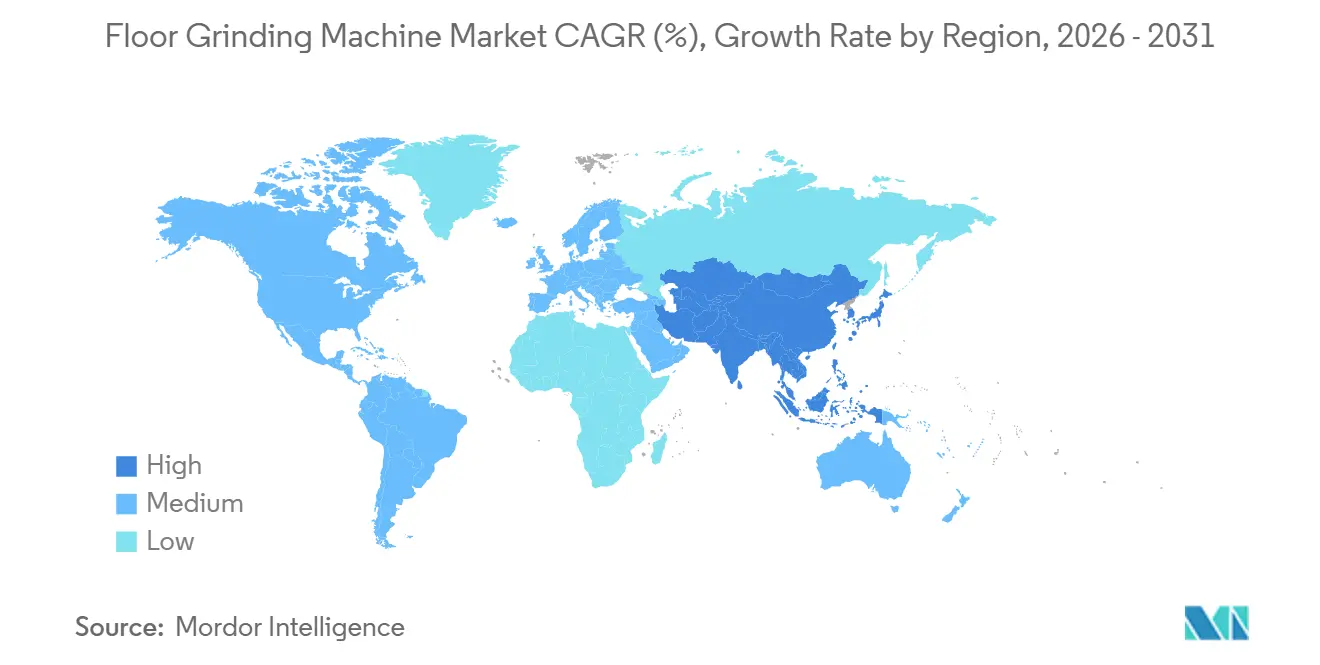

- Par géographie, l'Asie-Pacifique détenait 43,21 % de la taille du marché des machines de meulage de sol en 2025 et devrait se développer à un TCAC de 6,47 % jusqu'en 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines de meulage de sol

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante des sols en béton poli | +1.2% | Mondial, avec des gains précoces dans les centres de données en Amérique du Nord et les plateformes logistiques en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des infrastructures d'entrepôts et de logistique | +0.9% | Cœur de l'APAC, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Activité croissante de rénovation commerciale et industrielle | +1.0% | Amérique du Nord et UE, portée par les mandats d'infrastructure vieillissante | Court terme (≤ 2 ans) |

| Demande croissante de sols en béton décoratif et teinté | +0.7% | Résidentiel et commercial en Amérique du Nord, émergent en Amérique latine | Long terme (≥ 4 ans) |

| Croissance des installations de revêtements époxy et résineux | +1.1% | Mondial, axé sur la conformité dans les secteurs pharmaceutique, agroalimentaire et de la fabrication électronique | Court terme (≤ 2 ans) |

| Programmes de maintenance des infrastructures et de réparation du béton | +0.8% | Amérique du Nord, Europe, programmes municipaux de ponts et de chaussées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des sols en béton poli

Les mises en chantier de constructions non résidentielles aux États-Unis affichent une hausse de 53,3 % en glissement annuel à 80,3 milliards USD en janvier 2026, signalant un solide pipeline qui soutient une activité soutenue de préparation des sols dans les grandes installations. Les dépenses en centres de données ont augmenté de 32 % en 2025 et devraient croître de 26 % en 2026 et de 17 % en 2027, ce qui ancre la demande de béton poli haute performance dans les projets hyperscale nécessitant des dalles durables et à faible entretien. Les propriétaires continuent de gérer les risques, l'AIA signalant une période prolongée de facturation plus faible ainsi que de nombreux reports, ce qui maintient les entrepreneurs concentrés sur des méthodes réduisant la consommation de matériaux et comprimant les délais. Les systèmes de béton poli réduisent la consommation de matériaux et accélèrent les plannings, et la documentation des fournisseurs montre des économies significatives d'énergie et de temps de programme pour les voies de préparation de surface qui évitent les revêtements épais et les longues fenêtres de cure. La spécification ACI 310.1-20 fournit un cadre clair pour les niveaux de finition et les étapes de processus, ce qui contribue à standardiser les achats sur les grands chantiers fédéraux et commerciaux. La main-d'œuvre reste la contrainte principale, et les pénuries persistantes de compétences maintiennent un intérêt élevé pour les conceptions de processus et les choix d'équipements qui réduisent les passes et limitent les effectifs sur site dans le marché des machines de meulage de sol. [1]Équipe de recherche AGC, « Analyse de l'enquête sur la main-d'œuvre 2025 », Associated General Contractors of America, agc.org

Expansion des infrastructures d'entrepôts et de logistique

La construction d'entrepôts se normalise après la poussée pandémique, la croissance à court terme restant modérée en 2026 avec une amélioration modeste prévue pour 2027, ce qui oriente l'activité vers des mises à niveau sélectives plutôt que vers de larges nouvelles emprises. Même avec cette modération, la part des actifs de commerce électronique et de logistique dans les dépenses globales de construction a augmenté par rapport à 2019, et les cycles de rénovation maintiennent une demande récurrente pour la réparation de dalles, le meulage et les revêtements époxy. En Chine, les indicateurs globaux d'infrastructure et d'offre foncière se sont contractés en 2025 tandis que l'investissement privé dans les infrastructures a légèrement progressé, un mix d'investissement qui favorise les parcs logistiques et les entrepôts frigorifiques où les surfaces résistantes et les normes de préparation de surface sont strictement spécifiées.[2]Bureau national des statistiques de Chine, « Communiqué statistique de la RPC sur le développement économique et social national 2025 », NBS Chine, stats.gov.cn Les programmes de rénovation axés sur l'énergie dans les marchés asiatiques matures documentent des économies significatives grâce aux mises à niveau des systèmes CVC, d'éclairage et d'enveloppe, et ces projets intègrent fréquemment des étapes de préparation de dalle qui s'appuient sur des meuleuses pour les finitions critiques d'adhérence. Les entrepreneurs continuent de se couvrir contre l'exposition aux droits de douane par des ajustements d'offres et des décisions d'achat anticipées, un comportement qui influence le calendrier de renouvellement des parcs et la capacité disponible pour les packages de préparation de surface dans le marché des machines de meulage de sol. Les exigences de conformité pour des surfaces sans joint et nettoyables restent élevées dans les environnements contrôlés, et les spécifications fédérales américaines pour les revêtements résineux continuent d'influencer les choix de matériaux et de processus dans les installations liées à la logistique.

Activité croissante de rénovation commerciale et industrielle

Les catégories institutionnelles progressent jusqu'en 2027, avec la santé parmi les points les plus brillants, et ce mix de programmes stable soutient des besoins récurrents de préparation de surface pour les systèmes de revêtements et de polissage dans les bâtiments en activité. Les données mensuelles sur les mises en chantier non résidentielles confirment un regain d'élan début 2026, et les packages de rénovation dans les installations occupées tendent à favoriser les séquences de meulage mécanique qui contrôlent la poussière et permettent des retours en service plus rapides. Les exigences au niveau des villes élèvent le niveau de référence pour la planification de la réhabilitation, notamment les évaluations des besoins physiques et les règles d'inclusion de portée qui déclenchent le remplacement des systèmes de sol lorsque les seuils de durée de vie résiduelle effective sont atteints. Les programmes municipaux soutiennent également la réhabilitation des surfaces, Dallas décrivant des investissements pluriannuels dans les rues et les trottoirs et faisant référence à des méthodes d'évaluation automatisées qui améliorent la cohérence des inspections sur les actifs de chaussée. Les projets locaux plus petits s'ajoutent au pipeline grâce à des mises à niveau de chaussées perméables et de parkings qui nécessitent une préparation mécanique pour le contrôle de l'adhérence et de la planéité. Les indices de coûts des États soulignent la volatilité des matériaux que les propriétaires et les entrepreneurs doivent gérer lors de la planification de la portée des réparations de dalles et des revêtements dans le marché des machines de meulage de sol.[3]Colorado DOT EEMA, « Indice des coûts de construction T3 2025 », Département des transports du Colorado, codot.gov

Demande croissante de sols en béton décoratif et teinté

Les spécifications publiques au Canada définissent les exigences de finition du béton, les fenêtres de cure et les critères de performance des produits pour les durcisseurs et les scellants de sol qui façonnent les flux de travail de préparation de surface dans les bâtiments publics. Les entrepreneurs continuent d'équilibrer esthétique et performance dans les places, les halls et les atriums, ce qui stimule la demande de séquences de meulage multi-étapes reproductibles et de systèmes de densifiants et de teintures compatibles dans le marché des machines de meulage de sol. Le sentiment de la chaîne d'approvisionnement s'est amélioré pour de nombreuses catégories, bien que les équipements électriques restent un goulot d'étranglement notable pouvant retarder la clôture des projets pour les packages de revêtement de sol qui dépendent de l'alimentation électrique pour l'extraction de poussière et les composants de contrôle. Les dépenses de formation et de certification restent des éléments significatifs de la structure de coûts d'un entrepreneur, ce qui peut ralentir l'adoption de systèmes décoratifs avancés nécessitant davantage d'étapes et de complexité. Les règles de qualification des opérateurs dans les États clés maintiennent des normes d'expérience et d'examen pour les rôles de grue et d'équipements lourds, et ces exigences façonnent indirectement la disponibilité du personnel pour les équipes de préparation de revêtement de sol qui intègrent des équipements plus lourds. Les associations fournissent des certifications reconnues à l'échelle nationale avec une validité de cinq ans qui soutiennent les objectifs de sécurité et de cohérence à mesure que l'activité de revêtement de sol décoratif et spécialisé se développe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé en capital pour les équipements professionnels | -0.9% | Mondial, aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs formés et expérimentés | -1.1% | Amérique du Nord, Europe, Australie, et grave dans les rôles de grue et d'équipements lourds | Moyen terme (2-4 ans) |

| Exigences physiques et problèmes de fatigue des opérateurs | -0.5% | Mondial, intensifié par le vieillissement de la main-d'œuvre | Long terme (≥ 4 ans) |

| Coûts élevés des consommables impactant l'économie des projets | -0.7% | Mondial, lié à la volatilité de l'acier et aux marges des outils diamantés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en capital pour les équipements professionnels

Les indices de prix des machines de construction restent élevés début 2026, ce qui prolonge les périodes de retour sur investissement pour les nouvelles meuleuses et les systèmes d'extraction de poussière. Au Canada, les prix des machines et équipements pour les utilisations finales de construction sont également en hausse, ce qui aggrave les obstacles à l'acquisition pour les petits entrepreneurs. De nombreuses entreprises ont ajusté leurs offres et leur calendrier d'approvisionnement en réponse aux droits de douane et aux droits proposés, et ce comportement impacte le rythme de renouvellement des parcs dans le marché des machines de meulage de sol. La certification et la formation s'ajoutent aux coûts initiaux, notamment les programmes au niveau des États avec des frais de scolarité définis et des engagements de temps qui doivent être gérés en fonction des plannings de chantier. Les États qui exigent une expérience documentée et des examens pour les opérateurs de grues maintiennent des niveaux de sécurité de base mais augmentent les obstacles pour les entreprises qui ont besoin de faire évoluer les opérations d'équipements lourds dans la préparation de surface. Les divulgations des fournisseurs montrent également une pression sur les marges dans les activités d'équipements de construction en 2024, ce qui renforce le rôle des consommables et des services dans les décisions relatives au coût total de possession.

Pénurie d'opérateurs formés et expérimentés

La plupart des entreprises de construction signalent des difficultés à pourvoir les postes vacants, et les opérateurs d'équipements qualifiés figurent parmi les emplois les plus difficiles à pourvoir, ce qui contraint le débit des projets. Les enquêtes révèlent de nombreuses ouvertures dans les métiers et des lacunes persistantes en matière de compétences, et les entreprises signalent également une attrition précoce et des limitations de qualification parmi les candidats. La pénurie de main-d'œuvre entraîne des retards de planning et oblige les entrepreneurs à rééquilibrer les équipes, ce qui accorde une prime aux meuleuses et aux systèmes d'extraction de poussière qui simplifient l'exploitation et réduisent la contrainte physique. Les régimes de certification des États renforcent les exigences d'expérience et de connaissances pour les équipements lourds, et ces normes façonnent le vivier disponible pour les rôles adjacents aux tâches de préparation de revêtement de sol. Les certifications nationales fournissent des niveaux de référence cohérents et sont reconnues par les employeurs, ce qui aide les entreprises à gérer la mobilité et la sécurité dans le marché des machines de meulage de sol. Les voies d'immigration restent une soupape de sécurité limitée pour de nombreuses entreprises, ce qui maintient la pression sur les salaires et les budgets de formation en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de fonctionnement : la domination des machines autoportées rencontre l'élan autonome

Les meuleuses autoportées détenaient 57,34 % en 2025, une position soutenue par l'économie de la rénovation et la large familiarité des opérateurs qui réduit le temps de changement entre les tâches d'enlèvement et de polissage dans le marché des machines de meulage de sol. Les plateformes autoportées sont privilégiées pour les environnements à haut débit tels que les grandes rénovations logistiques et les dalles de centres de données, où les objectifs de couverture justifient un capital plus élevé, bien que la disponibilité du personnel reste une contrainte pour de nombreuses équipes. Les variantes télécommandées et autonomes devraient croître à 6,12 % jusqu'en 2031, les fournisseurs introduisant des systèmes qui réduisent l'exposition des opérateurs et offrent une productivité plus stable. Les compacteurs autonomes et les plateformes d'actifs connectés présentés en 2026 mettent en évidence la direction de l'automatisation des chantiers qui influencera les commandes des équipements de sol et les caractéristiques de sécurité au fil du temps. Les modèles portables et axés sur les bords remplissent des rôles spécialisés près des colonnes et des murs, réduisant la fatigue manuelle et prolongeant la durée de vie des travaux en angle dans le secteur des machines de meulage de sol.

Ce mix reflète des défis persistants en matière de recrutement qui poussent les entrepreneurs à privilégier des plateformes avec des parcours de formation plus simples et une supervision moins intensive dans le marché des machines de meulage de sol. Les télécommandes aident à traiter les risques de chute et à réduire les heures de fatigue, ce qui s'aligne sur les objectifs de sécurité et de productivité des entrepreneurs principaux et des propriétaires. Les fournisseurs continuent d'intégrer des fonctionnalités de guidage, de contrôle de la poussière et de télématique qui soutiennent des résultats cohérents et réduisent la probabilité de reprise sur les chantiers à délai accéléré. La taille du marché des machines de meulage de sol pour les autres variantes, notamment télécommandées et autonomes, devrait se développer à un TCAC de 6,12 % jusqu'en 2031, ce qui établit une barre plus haute pour les interfaces utilisateur et les écosystèmes de support. À mesure que 2026 avance, les entreprises qui équilibrent les pipelines de formation avec l'adoption progressive de l'autonomie sont les mieux positionnées pour protéger leurs marges sur les packages complexes de préparation de surface.

Par mécanisme de meulage : les systèmes secs en tête grâce aux mandats de salle blanche, le meulage humide progresse sur les cycles d'infrastructure

Les machines de meulage sec commandaient 64,81 % de part en 2025, soutenues par l'extraction de poussière de qualité HEPA et une séparation très efficace qui maintient la qualité de l'air dans les environnements sensibles au sein du marché des machines de meulage de sol. Les spécifications fédérales pour les revêtements résineux dans les espaces contrôlés et critiques renforcent les exigences de confinement de la poussière et de profil de surface qui s'alignent bien avec les configurations de meulage sec. Les systèmes de meulage humide, bien que plus petits en base, devraient croître à 6,23 % jusqu'en 2031, les programmes de réhabilitation des tabliers de ponts et de chaussées perméables soutenant la demande de préparation compatible avec les boues là où la silice en suspension dans l'air doit être supprimée. Les cycles d'investissement municipaux et les changements de coûts au niveau des États dans le béton et l'acier d'armature s'ajoutent au pipeline de travaux publics qui utilise souvent des méthodes humides pour des tâches spécifiques de préparation et de polissage dans le marché des machines de meulage de sol.

Les conceptions d'équipements avec des réservoirs d'eau intégrés et des protections résistantes à la corrosion améliorent le temps de changement et réduisent le nettoyage, ce qui soutient une utilisation plus large des cycles humides là où les conditions du chantier le permettent. Les goulots d'étranglement des composants électriques peuvent ralentir les livraisons d'équipements pour les deux mécanismes, et les entrepreneurs signalent des retards qui se répercutent sur les délais de préparation de surface en 2026. Le secteur des machines de meulage de sol continue d'adapter les choix de mécanismes aux contrôles environnementaux et aux besoins de planning, les performances d'extraction et de filtration de la poussière déterminant souvent la méthode pour les installations de santé et de semi-conducteurs. La taille du marché des machines de meulage de sol pour le meulage humide devrait progresser à un TCAC de 6,23 % jusqu'en 2031, soutenue par la maintenance des infrastructures publiques et les plans de resurfaçage municipaux.

Par type de produit : les meuleuses à trois et quatre têtes équilibrent le débit avec la montée en puissance des configurations personnalisées

Les meuleuses à trois et quatre têtes représentaient 46,71 % du volume unitaire en 2025, équilibrant débit et portabilité pour les entrepreneurs de taille moyenne qui nécessitent des performances prévisibles dans des intérieurs variés au sein du marché des machines de meulage de sol. Les systèmes planétaires plus grands offrent des taux de couverture stables tout en s'adaptant aux ascenseurs et aux largeurs de portes courants, ce qui les rend pratiques pour les projets de rénovation avec une logistique contrainte. Les meuleuses à une et deux têtes continuent d'ancrer les travaux résidentiels et de bord où les coûts en capital et la simplicité d'installation sont primordiaux, les offres des fournisseurs répondant aux besoins de sécurité et de productivité pour l'enlèvement et le polissage en petites surfaces. Les configurations personnalisées et multi-têtes sont sur une trajectoire de croissance plus rapide à 5,76 % alors que les grands projets passent à des cycles de 24 heures et privilégient des résultats de planéité et de brillance cohérents sur de très grandes travées dans le marché des machines de meulage de sol.

Les exemples d'équipements illustrent la gamme d'options, des unités multi-têtes lourdes pour les grandes surfaces aux meuleuses planétaires repensées qui améliorent l'équilibre et l'ergonomie d'exploitation. Les données de mises en chantier début 2026 suggèrent un programme solide pour les constructions de grande surface et hyperscale, bien que les entrepreneurs continuent de signaler des annulations et des reports dans certaines catégories en fonction des conditions de financement. L'innovation produit s'est poursuivie avec des meuleuses à fonctionnement automatique et des systèmes de télécommande perfectionnés qui réduisent la contrainte physique et offrent des passes plus cohérentes dans le marché des machines de meulage de sol. La formation et la sécurité restent des thèmes centraux, et de nombreuses entreprises citent la main-d'œuvre inexpérimentée comme un défi majeur sur le chantier, ce qui soutient les conceptions qui simplifient l'exploitation et la maintenance.

Par secteur d'utilisation finale : le commercial mène le parc installé, l'industriel accélère grâce à la relocalisation et aux centres de données

Les applications commerciales détenaient 52,80 % en 2025, soutenues par l'adoption généralisée du béton poli dans le commerce de détail, l'hôtellerie et les bureaux selon des spécifications de finition standardisées qui permettent des résultats prévisibles sur les portefeuilles dans le marché des machines de meulage de sol. L'élan début 2026 est visible dans les données de mises en chantier tandis que les prévisions appellent encore à une croissance mesurée dans les segments commerciaux, ce qui maintient l'attention sur des séquences de préparation de surface rapides et prévisibles. Les installations industrielles sont sur une trajectoire plus rapide à un TCAC de 5,34 %, reflétant la relocalisation et l'expansion dans la fabrication à plus haute spécification, et ces projets s'appuient sur une préparation de surface qui soutient les systèmes résineux et de polissage dans les environnements réglementés. Les exemples de projets et les divulgations des fournisseurs d'autonomie montrent une excavation à grande échelle et une coordination des équipements qui indiquent des schémas d'adoption numérique plus larges sur les travaux de site et les intérieurs.

L'usage résidentiel reste une part plus petite et se concentre sur les revêtements décoratifs et la correction de surface localisée, tandis que les applications institutionnelles et d'infrastructure bénéficient de la stabilité des programmes de santé et municipaux. Les lacunes en matière de main-d'œuvre continuent de peser sur les plannings et les budgets de tous les utilisateurs finaux en 2026, ce qui maintient les propriétaires et les entrepreneurs concentrés sur les équipements et les méthodes qui réduisent les heures d'opérateur et l'intensité de la formation dans le marché des machines de meulage de sol. La taille du marché des machines de meulage de sol pour les utilisateurs industriels devrait se développer à un TCAC de 5,34 %, et les cadres de spécification pour les revêtements et les systèmes résineux soutiennent des méthodes de préparation reproductibles qui s'adaptent à l'échelle des sites.

Analyse géographique

L'Asie-Pacifique était en tête avec 43,21 % en 2025 et devrait croître à un TCAC de 6,47 %, et cette combinaison reflète une forte demande de rénovation dans les actifs logistiques, manufacturiers et institutionnels malgré un contexte plus difficile pour les infrastructures pilotées par l'État dans certaines parties de la région dans le marché des machines de meulage de sol. Les statistiques 2025 de la Chine montrent des baisses dans certaines catégories d'infrastructure et d'offre foncière tandis que l'investissement privé dans les infrastructures a augmenté, ce qui indique un mix de projets plus granulaire mettant l'accent sur les mises à niveau intérieures et les expansions ciblées. Les évaluations publiées au Japon sur les rénovations énergétiques de bureaux mettent en évidence la portée des mises à niveau de performance qui incluent souvent la préparation de dalle pour les revêtements et les finitions. Les stratégies de produits régionales comprennent des systèmes d'extraction de poussière améliorés et des écosystèmes d'outils, les fournisseurs s'alignant sur les poches de croissance et les besoins de conformité. La taille du marché des machines de meulage de sol en Asie-Pacifique bénéficie des investissements continus dans les plateformes logistiques et la fabrication sensible, où le contrôle de la poussière et les profils de surface reproductibles sont au cœur du succès des projets.

L'Amérique du Nord présente une volatilité à court terme avec un fort démarrage en 2026 dans la construction non résidentielle aux côtés de prévisions pluriannuelles prudentes pour plusieurs catégories commerciales dans le marché des machines de meulage de sol. Les centres de données constituent un point lumineux principal avec une croissance soutenue à deux chiffres jusqu'en 2027, et cette activité ancre les travaux de polissage et de revêtement haute performance. Les programmes municipaux dans des villes comme Dallas et les cycles de projets dans des banlieues comme Brookfield ajoutent des travaux récurrents dans les trottoirs, les rues et les parkings verts qui nécessitent une préparation mécanique. Les initiatives de réparation de ponts et de jetées soutiennent également la demande de meulage humide dans les portées civiles. Les contraintes de main-d'œuvre restent un limiteur généralisé du débit, et les indices de prix des machines de construction soulignent des coûts d'intrants plus élevés qui guident la planification des investissements en 2026 dans le marché des machines de meulage de sol.

En Europe, les cycles de rénovation et les mandats de revêtements résineux jouent un rôle central alors que les installations institutionnelles progressent en 2026 et 2027, et les fournisseurs de revêtements documentent des systèmes à faible teneur en COV conformes aux normes EN pour les utilisations intérieures sensibles. Les spécifications fédérales américaines pour les revêtements résineux sont fréquemment référencées dans les installations alliées, et leur accent sur les conditions de liaison et d'humidité soutient des flux de travail de préparation cohérents. Les principaux fournisseurs continuent d'investir dans l'électrification, l'extraction de poussière et les fonctionnalités automatisées qui s'alignent sur les normes européennes et les priorités de durabilité dans le marché des machines de meulage de sol. Les indices de prix des machines canadiennes restent élevés, et les entreprises signalent des pénuries persistantes de compétences, ce qui indique que les prix et la main-d'œuvre continueront de façonner les conditions de livraison des projets européens et transatlantiques.

Paysage concurrentiel

Le marché des machines de meulage de sol est modérément concentré autour d'un ensemble de fabricants mondiaux et régionaux avec des écosystèmes d'outils complémentaires, et les acteurs de premier plan continuent de mettre l'accent sur les consommables et les accessoires pour la résilience des marges. Husqvarna, Bartell Global et Scanmaskin ancrent les segments planétaires premium, tandis que EDCO, Terrco et National Flooring Equipment maintiennent de solides positions dans les niches autoportées et à disque unique. L'orientation stratégique passe de la tarification unitaire à l'interopérabilité, aux plateformes à batterie et au contrôle de la poussière de qualité HEPA, ce qui augmente les coûts de changement et renforce la valeur à vie grâce à l'attachement des outils et des accessoires dans le marché des machines de meulage de sol.

Les actions des entreprises reflètent une intégration croissante entre équipements et outillage, les entreprises cherchant des avantages d'échelle et une portée de distribution. Les reconceptions de produits améliorent l'équilibre, le transport et l'ergonomie d'exploitation dans la classe planétaire de taille moyenne, qui cible les entrepreneurs à haute utilisation travaillant dans les intérieurs commerciaux et institutionnels. La gestion de la poussière est un différenciateur clé avec une séparation multi-étapes et une filtration haute efficacité publiées par les fournisseurs pour répondre aux besoins de propreté et de disponibilité des projets dans le marché des machines de meulage de sol.

L'élan de l'automatisation est visible dans les catégories d'équipements adjacentes et influence les attentes pour les commandes des meuleuses et la connectivité sur chantier. Les entreprises documentent des essais qui coordonnent des actifs autonomes et à conduite humaine à grande échelle, ce qui renforce les voies pratiques vers une adoption progressive de l'autonomie. Les partenariats de formation et les cadres de qualification quinquennaux aident les acteurs établis à maintenir la sécurité et la conformité sur les parcs à mesure que les fonctionnalités électroniques et automatisées se développent dans le marché des machines de meulage de sol.

Leaders du secteur des machines de meulage de sol

Husqvarna Group

Blastrac

Superabrasive (Lavina)

Klindex

Scanmaskin

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Husqvarna a lancé l'Autogrinder ainsi que des offres d'électrification élargies et de nouvelles meuleuses de sol filaires à haute efficacité énergétique ainsi que l'extracteur de poussière DE 130 H.

- Janvier 2025 : Tyrolit Group a acquis 100 % de Scanmaskin Group avec des plans d'investissement dans les portefeuilles de produits de préparation de sol tout en maintenant les opérations à Lindome, en Suède.

Portée du rapport mondial sur le marché des machines de meulage de sol

Le rapport sur le marché des machines de meulage de sol est segmenté par mode de fonctionnement (portative, autoportée, autoportée à conducteur porté, et autres incluant télécommandée/autonome), mécanisme de meulage (machines de meulage humide et machines de meulage sec), type de produit (meuleuses à une et deux têtes, meuleuses à trois et quatre têtes, et autres configurations incluant les configurations personnalisées/multi-têtes), secteur d'utilisation finale (commercial, industriel, résidentiel, et autres incluant institutionnel et infrastructure), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Portative |

| Autoportée |

| Autoportée à conducteur porté |

| Autres (télécommandée/autonome) |

| Machines de meulage humide |

| Machines de meulage sec |

| Meuleuses à une et deux têtes |

| Meuleuses à trois et quatre têtes |

| Autres configurations (configurations personnalisées / multi-têtes, spécialisées, etc.) |

| Commercial |

| Industriel |

| Résidentiel |

| Autres (institutionnel, infrastructure (aéroports, hôpitaux, etc.)) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par mode de fonctionnement | Portative | |

| Autoportée | ||

| Autoportée à conducteur porté | ||

| Autres (télécommandée/autonome) | ||

| Par mécanisme de meulage | Machines de meulage humide | |

| Machines de meulage sec | ||

| Par type de produit | Meuleuses à une et deux têtes | |

| Meuleuses à trois et quatre têtes | ||

| Autres configurations (configurations personnalisées / multi-têtes, spécialisées, etc.) | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel | ||

| Résidentiel | ||

| Autres (institutionnel, infrastructure (aéroports, hôpitaux, etc.)) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de taille du marché des machines de meulage de sol et le TCAC jusqu'en 2031 ?

La taille du marché des machines de meulage de sol devrait augmenter de 340,93 millions USD en 2026 à 434,53 milliards USD d'ici 2031 à un TCAC de 4,97 % sur la période 2026-2031.

Quelle région mène la croissance du marché des machines de meulage de sol jusqu'en 2031 ?

L'Asie-Pacifique est en tête tant pour la base que pour la croissance, détenant 43,21 % en 2025 et devrait croître à un TCAC de 6,47 % jusqu'en 2031.

Quel mode de fonctionnement détient la position la plus importante en 2025 ?

Les meuleuses autoportées étaient en tête avec 57,34 % en 2025, soutenues par l'économie de la rénovation et la familiarité des opérateurs.

Comment les réglementations façonnent-elles les choix de matériaux et de méthodes pour la préparation des sols ?

Les spécifications UFGS pour les revêtements résineux et les normes ACI pour le béton poli définissent les exigences de contrôle de la poussière, de profil de surface et de finition qui s'alignent étroitement avec le meulage sec et les séquences multi-étapes définies.

Quels risques pourraient affecter les prix et la disponibilité des équipements en 2026 ?

Les indices de prix des machines élevés et les changements d'approvisionnement liés aux droits de douane, ainsi que les goulots d'étranglement des équipements électriques, peuvent retarder les livraisons et prolonger les périodes de retour sur investissement.

Quelles entreprises façonnent les feuilles de route produits et technologiques ?

Husqvarna a élargi l'électrification et lancé une meuleuse à fonctionnement automatique, tandis que Caterpillar et Oshkosh ont présenté des systèmes autonomes et dotés d'intelligence artificielle, et Bedrock a signalé des essais d'autonomie à grande échelle.

Dernière mise à jour de la page le: