Taille et part du marché des machines-outils aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 25.34 Milliards de dollars |

| Taille du Marché (2026) | 26.40 Milliards de dollars |

| Taille du Marché (2031) | 32.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines-outils aux États-Unis par Mordor Intelligence

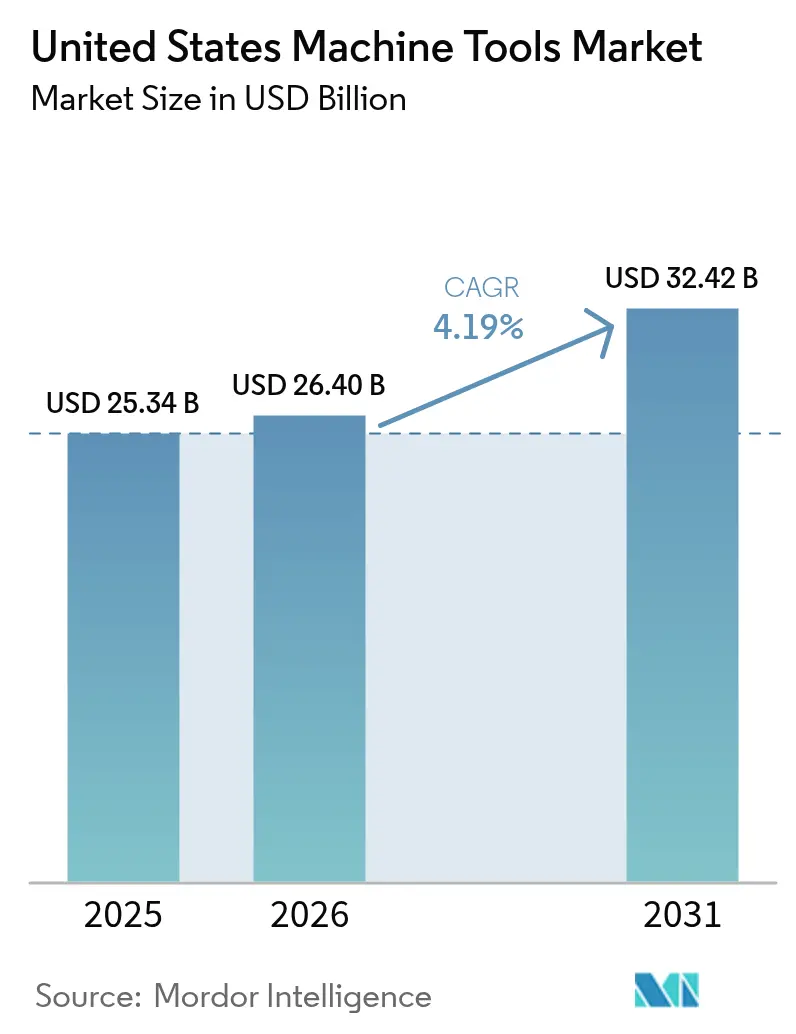

La taille du marché des machines-outils aux États-Unis était évaluée à 25,34 milliards USD en 2025 et devrait croître de 26,40 milliards USD en 2026 pour atteindre 32,42 milliards USD d'ici 2031, à un CAGR de 4,19 % au cours de la période de prévision (2026-2031). La législation fédérale, notamment la loi sur l'investissement dans les infrastructures et l'emploi, la loi CHIPS et Science, et la loi sur la réduction de l'inflation, a déjà déclenché plus de 2 000 milliards USD de dépenses autorisées, doublant les dépenses de construction manufacturière entre 2021 et 2024 et stimulant fortement la demande d'équipements de précision dans les secteurs des semi-conducteurs, des batteries et de la défense.[1]Département du Trésor des États-Unis, "Données sur les dépenses de construction manufacturière," TREASURY.GOVLes fournisseurs répondent avec des kits de modernisation activés par l'IA qui réduisent les temps de cycle jusqu'à 12 %, aidant les acheteurs à justifier les dépenses d'investissement même si les taux directeurs ne s'assouplissent que progressivement. L'inflation salariale pour les machinistes qualifiés, qui a dépassé de 1,8 point de pourcentage le salaire moyen en usine en 2024, accentue l'urgence de l'automatisation économe en main-d'œuvre, mais allonge également les délais de retour sur investissement là où les coûts de financement restent élevés.[2]Bureau of Labor Statistics des États-Unis, "Statistiques sur l'emploi et les salaires par profession : machinistes," BLS.GOVLes fluctuations des matières premières compliquent davantage la situation : les intrants en carbure de tungstène ont augmenté de 22 % en glissement annuel début 2025, obligeant les équipementiers à modifier les compositions des porte-outils et à proposer des contrats de service à prix fixe pour stabiliser les marges.[3]Service géologique des États-Unis, "Résumés des produits minéraux 2025," USGS.GOV

Principaux enseignements du rapport

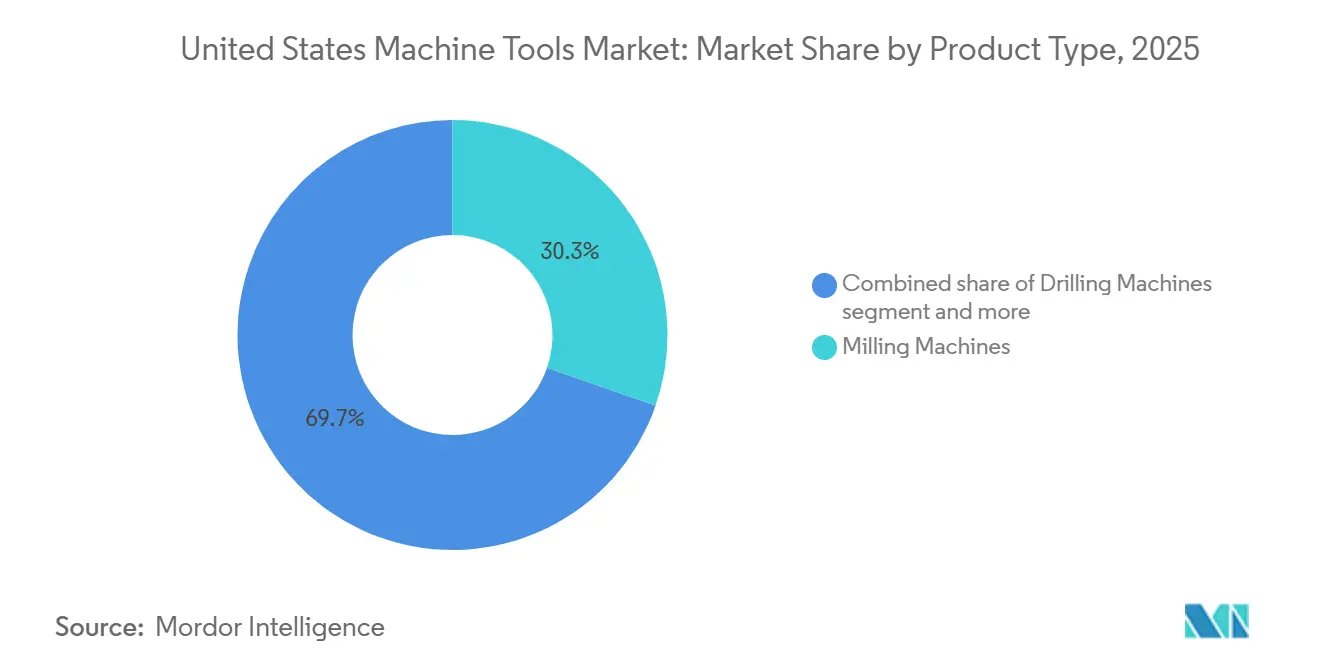

- Par type de produit, les fraiseuses ont dominé avec 30,32 % de la part de marché des machines-outils aux États-Unis en 2025, tandis que les centres d'usinage multi-axes devraient se développer à un CAGR de 5,41 % jusqu'en 2031.

- Par technologie, les plateformes CNC ont capté 66,56 % du marché des machines-outils aux États-Unis en 2025 et devraient croître à un CAGR de 5,19 % jusqu'en 2031.

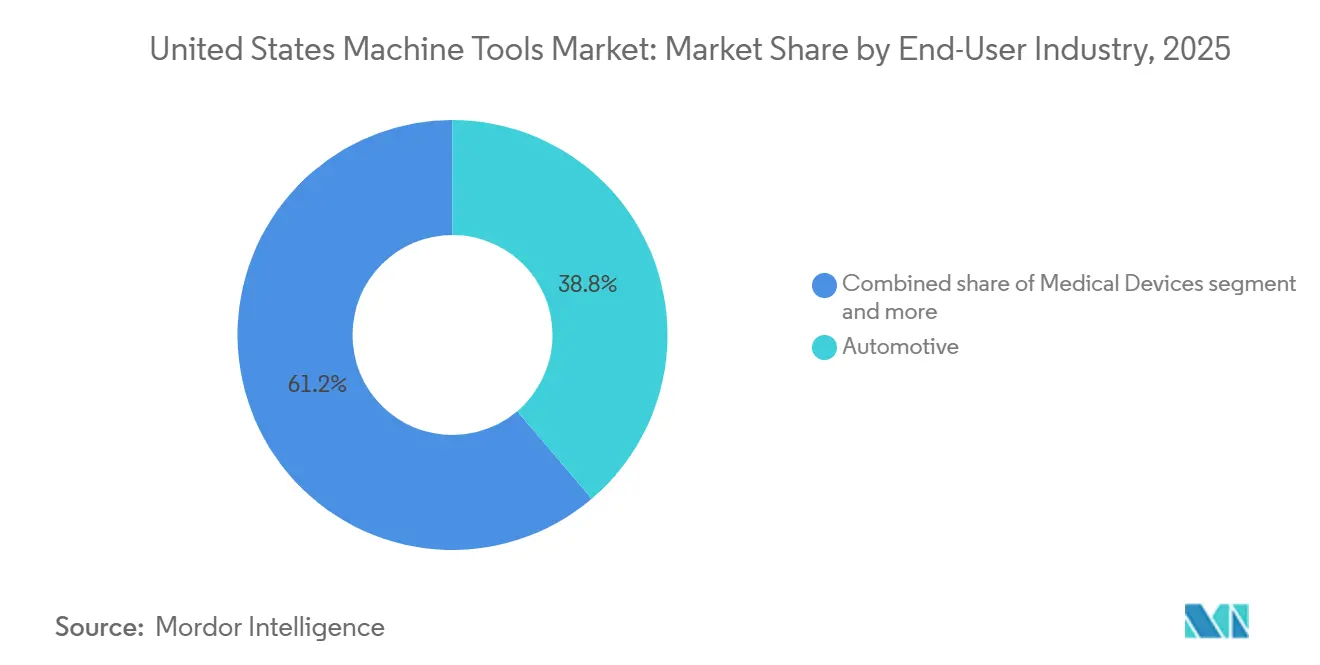

- Par utilisateur final, l'automobile a représenté 38,78 % du chiffre d'affaires 2025 ; l'aérospatiale et la défense constituent le segment à la croissance la plus rapide avec un CAGR de 5,21 % jusqu'en 2031.

- Par canal de vente, les ventes directes ont détenu 56,56 % de la taille du marché des machines-outils aux États-Unis en 2025, tandis que le commerce en ligne et électronique devrait croître à un CAGR de 6,41 % jusqu'en 2031.

- Haas Automation, DMG MORI, Mazak, TRUMPF et Okuma ont représenté ensemble environ 42 % du chiffre d'affaires 2025, soulignant un secteur modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des machines-outils aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stimulus d'investissement IRA, CHIPS et IIJA | +1.2% | Arizona, Ohio, Texas, New York | Moyen terme (2-4 ans) |

| Demande en outillage de précision pour les véhicules électriques et les gigafactories de batteries | +0.9% | Michigan, Géorgie, Tennessee, Kentucky | Moyen terme (2-4 ans) |

| Reprise de l'usinage du titane dans l'aérospatiale commerciale et de défense | +0.7% | Washington, Texas, Californie, Connecticut | Court terme (≤ 2 ans) |

| Accélération de la modernisation Industrie 4.0 | +0.6% | Grands Lacs, Sud-Ouest | Long terme (≥ 4 ans) |

| Retour sur investissement des trajectoires d'outils adaptatives par IA générative | +0.5% | Dispositifs médicaux et pôles de précision à l'échelle nationale | Long terme (≥ 4 ans) |

| Niche d'usinage de matériaux hypersoniques du DoD | +0.4% | Alabama, Californie, Virginie, Floride | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Stimulus d'investissement IRA, CHIPS et IIJA

Les incitations fédérales ont concentré sur une fenêtre de trois ans ce qui aurait été une décennie de dépenses en capital. Les corridors des semi-conducteurs et des batteries ont commandé des rectifieuses avancées, des unités d'électroérosion et des centres 5 axes capables de traiter des plaquettes et des électrodes. Bien que les premiers décaissements aient culminé en 2024-2025, les fournisseurs liant les conditions de paiement aux jalons des subventions devraient maintenir leur part jusqu'à ce que les fonds privés de suivi se matérialisent. La possibilité de lacunes dans la chaîne d'approvisionnement en cours, notamment dans les séparateurs et les feuilles de batteries, pourrait modérer les commandes d'outillage après 2027.[4]Service de recherche du Congrès, "La loi CHIPS et Science : état de mise en œuvre," CRS.GOV Le succès dépendra de la synchronisation des feuilles de route produits avec les tranches restantes de la loi CHIPS.

Demande en outillage de précision pour les véhicules électriques et les gigafactories de batteries

Les gigafactories ont stimulé les ventes de soudeuses laser et de presses à grande vitesse, mais une intensité d'usinage sur site inférieure aux prévisions a freiné les commandes de tours et de fraiseuses à usage général. Les constructeurs automobiles restent prudents, pesant la production interne de cellules par rapport aux accords d'approvisionnement en coentreprise. Les fournisseurs mettant en avant des cellules reconfigurables et la documentation IATF 16949 gagnent du terrain car les formats et les chimies des cellules évoluent rapidement. Positionner les équipements modulaires comme couverture contre les changements de chimie est au cœur de la capture des commandes différées en 2026-2028.

Reprise de l'usinage du titane dans l'aérospatiale commerciale et de défense

La hausse des commandes de 737, de F-35 et du bombardier furtif B-21 a relancé la demande de machines 5 axes rigides à couple élevé capables de traiter le titane à durcissement par écrouissage. Avec 205 milliards USD alloués aux achats de défense pour l'exercice 2026, les fournisseurs proposant des packages de service conformes à la norme AS9100 et des couches de maintenance prédictive répondent à des exigences strictes de traçabilité. L'urgence du segment favorise les entreprises disposant d'équipes de service sécurisées capables d'installer et de qualifier des machines dans des cellules classifiées sans perturber les calendriers.

Accélération de la modernisation Industrie 4.0

Les ateliers de sous-traitance, pressés par des taux élevés mais confrontés à l'inflation salariale, voient de la valeur dans la modernisation des CNC existants avec des capteurs, des contrôleurs de périphérie et des jumeaux numériques. L'assistant de découpe IA de TRUMPF, par exemple, améliore le rendement sans nouveau matériel. L'adoption est cependant inégale, car de nombreuses petites entreprises craignent les responsabilités en matière de cybersécurité et les lacunes en formation. L'association de kits de modernisation avec la documentation CMMC 2.0 et la montée en compétences subventionnée des opérateurs émerge comme une voie gagnant-gagnant.[4]https://www.trumpf.com/en_IN/

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Inflation salariale des machinistes qualifiés | -0.8% | Midwest, ceinture aérospatiale du Sud-Est | Court terme (≤ 2 ans) |

| Allongement du délai de retour sur investissement dû aux taux d'intérêt élevés | -0.6% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Inflation volatile des coûts de l'acier et des terres rares | -0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Charge de conformité CMMC 2.0 | -0.3% | Sous-traitants de défense à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Inflation salariale des machinistes qualifiés

Le salaire médian des machinistes a atteint 24,82 USD de l'heure en 2024, dépassant les salaires généraux en usine et comprimant les marges des ateliers de sous-traitance à faible pouvoir de fixation des prix. Bien que des salaires plus élevés poussent les entreprises vers l'automatisation, la même pression sur les coûts relève les seuils de retour sur investissement, ralentissant les commandes. Les fournisseurs proposant des cellules robotisées clés en main avec des garanties de performance amortissent le choc salarial et rétablissent la confiance des acheteurs.

Allongement du délai de retour sur investissement dû aux taux d'intérêt élevés

Bien que les taux directeurs aient commencé à s'assouplir fin 2024, un centre 5 axes à 500 000 USD financé à 7 % accumule encore environ 99 000 USD d'intérêts sur cinq ans. Le durcissement des normes bancaires a réduit la disponibilité du crédit, amenant de nombreux ateliers à privilégier les modernisations ou les locations. Les équipementiers concluant des accords de financement captif ont différé les premiers paiements, et la facturation à l'usage soutient le flux de commandes dans ce contexte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les centres multi-axes mènent le virage vers la précision

Les fraiseuses ont représenté 30,32 % du chiffre d'affaires 2025, la plus grande part du marché des machines-outils aux États-Unis. Cependant, les centres d'usinage multi-axes devraient croître à 5,41 % par an jusqu'en 2031, la sous-catégorie à la croissance la plus rapide. Leur capacité d'usinage en une seule installation s'aligne sur les directives de validation de la FDA pour les implants spécifiques aux patients et sur les critères de performance ASME B5.54. Les unités laser, d'électroérosion, à jet d'eau et plasma détiennent conjointement environ 20 % des ventes et gagnent du terrain là où le traitement sans contact réduit l'usure des outils. À mesure que les chaînes d'approvisionnement se raccourcissent et que les tailles de lots diminuent, les acheteurs valorisent la flexibilité plutôt que le débit brut, favorisant les solutions multi-axes et laser.

L'adoption multi-axes répartit également les coûts fixes sur des pièces variées, une couverture importante contre la volatilité de la demande. Des entreprises comme DMG MORI et Mazak associent des jumeaux numériques aux nouvelles machines pour prouver le retour sur investissement via la mise en service virtuelle, tandis que la série laser à coupe en biseau de TRUMPF réduit le temps de préparation des soudures jusqu'à 40 %. Collectivement, ces caractéristiques détournent les capitaux des perceuses ou rectifieuses à usage unique, renforçant une position premium pour les plateformes configurables au sein du marché des machines-outils aux États-Unis.

Par technologie : la domination des CNC soutenue par l'IA de modernisation

Les machines CNC ont représenté 66,56 % des ventes technologiques de 2025, reflétant des décennies d'avantages liés à la base installée sur le marché des machines-outils aux États-Unis. Le segment devrait encore progresser à un CAGR robuste de 5,19 % jusqu'en 2031, les modules complémentaires d'IA générative améliorant la productivité sans nécessiter de remplacement du châssis. Les équipements manuels conventionnels persistent dans les écoles et les ateliers de réparation, mais font face à une attrition à mesure que les salaires augmentent et que les réglementations de sécurité se renforcent. Les unités hybrides additives-soustractives, bien qu'inférieures à 10 % du volume, se taillent une niche dans les prototypes aérospatiaux et les implants médicaux où les formes quasi-nettes réduisent les déchets.

La dynamique concurrentielle s'intensifie. Plusieurs entrants asiatiques atteignent désormais une précision de positionnement à des prix catalogue 20 à 30 % inférieurs. Les acteurs établis associent donc des écosystèmes logiciels propriétaires, la prédiction de l'usure des outils, des tableaux de bord en nuage et des analyses à l'usage pour fidéliser les revenus de service. Cette posture axée sur les services aide à défendre les marges même lorsque le matériel se banalise au sein du secteur des machines-outils aux États-Unis.

Par secteur d'utilisation final : l'aérospatiale dépasse l'automobile

L'automobile a imprimé une forte marque de 38,78 % sur la demande 2025, mais l'aérospatiale et la défense sont en voie d'atteindre un CAGR de 5,21 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux. La hausse de la production de monocouloirs 737, de chasseurs F-35 et de bombardiers B-21 attire des centres 5 axes capables d'usiner le titane et des fixations adaptatives. Pendant ce temps, l'incertitude liée aux véhicules électriques retarde l'outillage non lié aux batteries dans l'automobile, réduisant les dépenses à court terme.

Les machines industrielles, l'électronique et les dispositifs médicaux représentent ensemble environ 30 % des achats, l'usinage d'implants côté hospitalier donnant un coup de pouce supplémentaire au secteur médical. Les chantiers navals, aidés par les fonds de modernisation des chantiers de sous-marins, passent des commandes multi-axes pour remplacer les tours vieillissants. Les fournisseurs maîtrisant les pistes d'audit AS9100, le sondage en machine et le chiffrement des fichiers de conception acquièrent un avantage défendable dans le segment à évolution la plus rapide du marché des machines-outils aux États-Unis.

Par canal de vente : le commerce électronique progresse grâce aux outils numériques

Les ventes directes des équipementiers ont capté 56,56 % du chiffre d'affaires 2025, prouvant que les acheteurs s'appuient encore sur les équipes d'application en usine pour les installations complexes. Pourtant, les portails en ligne et de commerce électronique devraient croître de 6,41 % par an jusqu'en 2031, grignotant des parts aux revendeurs traditionnels. TRUMPF, DMG MORI et Haas permettent désormais aux clients de configurer des options, d'exécuter des modèles de retour sur investissement et d'organiser le financement en une seule session web. Les revendeurs représentent encore 30 % du chiffre d'affaires grâce au service local et aux pièces détachées, mais doivent intégrer des tableaux de bord de données et des diagnostics à distance pour fidéliser leur clientèle.

Les machines reconditionnées, représentant environ 10 à 12 % du volume unitaire, répondent aux contraintes de trésorerie, notamment parmi les ateliers de sous-traitance confrontés à des taux plus élevés. Les centres de remise en état soutenus par les équipementiers certifient la géométrie selon les spécifications d'usine, réduisant le risque perçu. Avec la cotation numérique et les calculateurs de crédit-bail intégrés, le marché des machines-outils aux États-Unis s'oriente progressivement vers les normes de libre-service déjà standard dans d'autres secteurs industriels.

Analyse géographique

La demande régionale continue de se concentrer là où les fonds fédéraux et les pôles historiques se croisent. Les États des Grands Lacs tels que le Michigan, l'Ohio et l'Indiana ancrent les investissements dans les groupes motopropulseurs pour véhicules électriques et l'emboutissage, maintenant les commandes de presses et de fraiseuses 3 axes même lorsque les lignes non électriques sont à l'arrêt. Les corridors du Sud-Ouest en Arizona et au Texas, soutenus par les subventions CHIPS, absorbent des rectifieuses de haute précision et des unités d'électroérosion essentielles pour la fabrication de plaquettes et de boîtiers. Dans le Sud-Est, les géants de l'aérospatiale assemblent des jets commerciaux et des chasseurs, déclenchant des installations de centres 5 axes capables d'usiner le titane.

Le mélange californien de lancement spatial, de défense électronique et de salaires élevés rend l'automatisation sans opérateur particulièrement attrayante, tandis que les projets d'usines de fabrication élargis de New York créent une demande satellite pour les ateliers d'outillage et de matrices. La disparité salariale façonne également l'adoption : les États avec des taux horaires de machinistes supérieurs à 30 USD connaissent un retour sur investissement plus rapide sur l'automatisation, renforçant une fracture nord-sud en matière d'équipements.

À l'avenir, les gagnants régionaux seront ceux qui passeront de la construction à la production. Si le milieu de la chaîne des batteries reste une importation, les gigafactories du Midwest pourraient acheter moins de machines de formage après 2027. À l'inverse, l'Arizona et le Texas, qui accueillent déjà des usines de fabrication opérationnelles, pourraient maintenir une croissance supérieure à la moyenne. Les équipementiers qui stockent des pièces détachées localement et disposent d'équipes de service sur le terrain autorisées pour les installations de défense gagneront des parts là où les coûts des temps d'arrêt imprévus sont mesurés en taux de sorties perdues ou en démarrages de plaquettes.

Paysage concurrentiel

L'intensité concurrentielle sur le marché des machines-outils aux États-Unis est modérée. Les cinq premiers fournisseurs contrôlent environ 42 % des ventes, laissant de la place aux spécialistes de niche. DMG MORI a approfondi son empreinte fédérale en obtenant 45 millions USD de commandes sur au moins 15 sites gouvernementaux, remplaçant des flottes d'unités existantes par des centres multi-axes économisant de l'espace. Haas tire parti de l'assemblage national et des délais de livraison courts, tandis que l'usine du Kentucky de Mazak capitalise sur les préférences d'achat américain.

Les mouvements stratégiques mettent l'accent sur les couches numériques. TRUMPF a investi 560 millions USD en R&D au cours de l'exercice 2025, canalisant 12 % du chiffre d'affaires dans des moteurs de trajectoires d'outils par IA, des suites d'usines en réseau et une surveillance par abonnement. Le programme « RISE » de Lincoln Electric associe l'automatisation du soudage aux écosystèmes CNC, positionnant l'entreprise pour des ventes de cellules clés en main plutôt que de composants discrets. Okuma a introduit des commandes à architecture ouverte pour attirer les développeurs d'applications tiers, visant un modèle de « boutique d'applications » industrielle qui monétise les services de données.

Les challengers poursuivent des niches agiles. Hurco a présenté les commandes intuitives INSPIRE+ et les packages ProCobots ciblant les petits ateliers de sous-traitance à la recherche de configurations de programmation rapides. Les acteurs des jets d'eau et des unités hybrides additives-soustractives vantent une capacité agnostique aux matériaux, remportant des commandes là où les alliages exotiques mettent en échec les outils de coupe traditionnels. Dans l'ensemble, les partenariats de financement, les modules d'IA de modernisation et les couches de sécurité conformes au CMMC émergent comme des facteurs de différenciation qui pourraient compter davantage que la puissance brute jusqu'en 2031.

Leaders du secteur des machines-outils aux États-Unis

Haas Automation

TRUMPF Inc.

DMG MORI USA

Mazak Corp.

Okuma America

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Lincoln Electric a présenté sa transformation « RISE » avec des objectifs 2030 pour l'expansion des marges et la croissance des services numériques.

- Octobre 2025 : Le rapport annuel de TRUMPF a révélé 560 millions USD en R&D et des plans pour achever l'expansion de son siège social à Munich d'ici 2026.

- Avril 2025 : DMG MORI a ouvert un hall d'automatisation de 20 000 m² sur son campus de Nara pour répondre à la demande mondiale en centres multi-axes.

- Février 2025 : DMG MORI a finalisé son offre publique d'achat sur TAIYO KOKI, renforçant sa gamme de centres de tournage en Amérique du Nord.

Portée du rapport sur le marché des machines-outils aux États-Unis

Le secteur des machines-outils peut être classé en machines de coupe des métaux et en machines de formage des métaux. Une analyse complète du contexte du marché des machines-outils aux États-Unis, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est incluse dans le rapport.

Le marché des machines-outils aux États-Unis est segmenté par type (machines de travail des métaux, pièces et accessoires, et installation, réparation et maintenance) et par utilisateur final (automobile, fabrication et fabrication de machines industrielles, marine et aérospatiale et défense, ingénierie de précision, et autres utilisateurs finaux). Le rapport propose les tailles de marché et les prévisions pour le marché des machines-outils aux États-Unis en valeur (USD) pour tous les segments ci-dessus.

| Outils de coupe des métaux | Fraiseuses |

| Perceuses | |

| Machines de tournage (tours) | |

| Rectifieuses | |

| Machines de découpe laser | |

| Machines d'électroérosion (EDM) | |

| Machines de découpe à jet d'eau | |

| Machines de découpe plasma | |

| Centres d'usinage multi-axes | |

| Autres (aléseuses, etc.) | |

| Outils de formage des métaux | Presses (mécaniques, hydrauliques, servo) |

| Machines de forgeage | |

| Machines de cintrage | |

| Autres (cisaillage, extrusion, laminage, etc.) |

| Machines conventionnelles (manuelles ou semi-manuelles) |

| Machines CNC |

| Fabrication additive et machines hybrides |

| Automobile |

| Aérospatiale et défense |

| Électrique et électronique |

| Machines et équipements industriels |

| Dispositifs médicaux |

| Construction navale et marine |

| Ingénierie de précision |

| Énergie et puissance |

| Fabrication métallique (ateliers de sous-traitance, etc.) |

| Autres secteurs (ferroviaire, autre fabrication générale, etc.) |

| Ventes directes (équipementiers aux utilisateurs finaux) |

| Revendeurs et distributeurs |

| En ligne et commerce électronique |

| Autres (intégrateurs de systèmes, événements et expositions, remise en état et reconditionné, etc.) |

| Par produit | Outils de coupe des métaux | Fraiseuses |

| Perceuses | ||

| Machines de tournage (tours) | ||

| Rectifieuses | ||

| Machines de découpe laser | ||

| Machines d'électroérosion (EDM) | ||

| Machines de découpe à jet d'eau | ||

| Machines de découpe plasma | ||

| Centres d'usinage multi-axes | ||

| Autres (aléseuses, etc.) | ||

| Outils de formage des métaux | Presses (mécaniques, hydrauliques, servo) | |

| Machines de forgeage | ||

| Machines de cintrage | ||

| Autres (cisaillage, extrusion, laminage, etc.) | ||

| Par technologie | Machines conventionnelles (manuelles ou semi-manuelles) | |

| Machines CNC | ||

| Fabrication additive et machines hybrides | ||

| Par secteur d'utilisation final | Automobile | |

| Aérospatiale et défense | ||

| Électrique et électronique | ||

| Machines et équipements industriels | ||

| Dispositifs médicaux | ||

| Construction navale et marine | ||

| Ingénierie de précision | ||

| Énergie et puissance | ||

| Fabrication métallique (ateliers de sous-traitance, etc.) | ||

| Autres secteurs (ferroviaire, autre fabrication générale, etc.) | ||

| Par canal de vente | Ventes directes (équipementiers aux utilisateurs finaux) | |

| Revendeurs et distributeurs | ||

| En ligne et commerce électronique | ||

| Autres (intégrateurs de systèmes, événements et expositions, remise en état et reconditionné, etc.) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des machines-outils aux États-Unis en 2026 ?

La taille du marché des machines-outils aux États-Unis est évaluée à 26,40 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le chiffre d'affaires devrait croître à un CAGR de 4,19 % de 2026 à 2031.

Quel segment de produit se développe le plus rapidement ?

Les centres d'usinage multi-axes devraient afficher le CAGR le plus élevé de 5,41 % jusqu'en 2031.

Qui détient la plus grande part parmi les utilisateurs finaux ?

Les constructeurs automobiles ont dominé avec 38,78 % de la demande 2025, bien que l'aérospatiale connaisse une croissance plus rapide.

Comment les taux d'intérêt élevés affectent-ils les achats ?

Les coûts de financement élevés allongent les délais de retour sur investissement, incitant de nombreux ateliers à privilégier les modernisations ou la location soutenue par les équipementiers.

Quel rôle joue le commerce électronique dans les ventes de nouvelles machines ?

Les portails en ligne constituent le canal à la croissance la plus rapide, attendu à une hausse de 6,41 % par an à mesure que les acheteurs adoptent la configuration en libre-service et les outils de financement.

Dernière mise à jour de la page le: