Taille et part du marché des machines de découpe plasma

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de découpe plasma par Mordor Intelligence

La taille du marché des machines de découpe plasma est estimée à 1,81 milliard USD en 2025, 1,89 milliard USD en 2026, et devrait atteindre 2,32 milliards USD d'ici 2031, avec un CAGR de 4,23 % de 2026 à 2031.

La pression concurrentielle exercée par les lasers à fibre continue de remodeler le positionnement des produits, les fournisseurs se différenciant par la productivité sur tôles épaisses, la tolérance aux matériaux revêtus et les résultats en termes de coût total de possession. Les investissements soutenus dans la modernisation de la construction navale aux États-Unis et en Europe soutiennent la demande de plateformes à haute intensité, alors que les chantiers navals augmentent leurs capacités et adoptent des cellules de découpe plus automatisées. Les mesures politiques européennes alignent les objectifs de décarbonisation sur les voies de mise à niveau numérique dans la production navale, ce qui maintient une demande régulière pour l'intégration avancée de la découpe thermique dans les chantiers navals. La numérisation des usines élargit la base installée des systèmes CNC plasma, les fabricants accélérant l'adoption de systèmes dotés d'intelligence artificielle capables de surveiller, d'optimiser et de documenter la qualité de découpe à grande échelle. L'effort de l'Asie du Sud pour développer des capacités de fabrication avancées, notamment en robotique et en jumeaux numériques, renforce la demande de solutions de découpe thermique flexibles et rentables dans les gammes de puissance moyenne et élevée.

Principaux enseignements du rapport

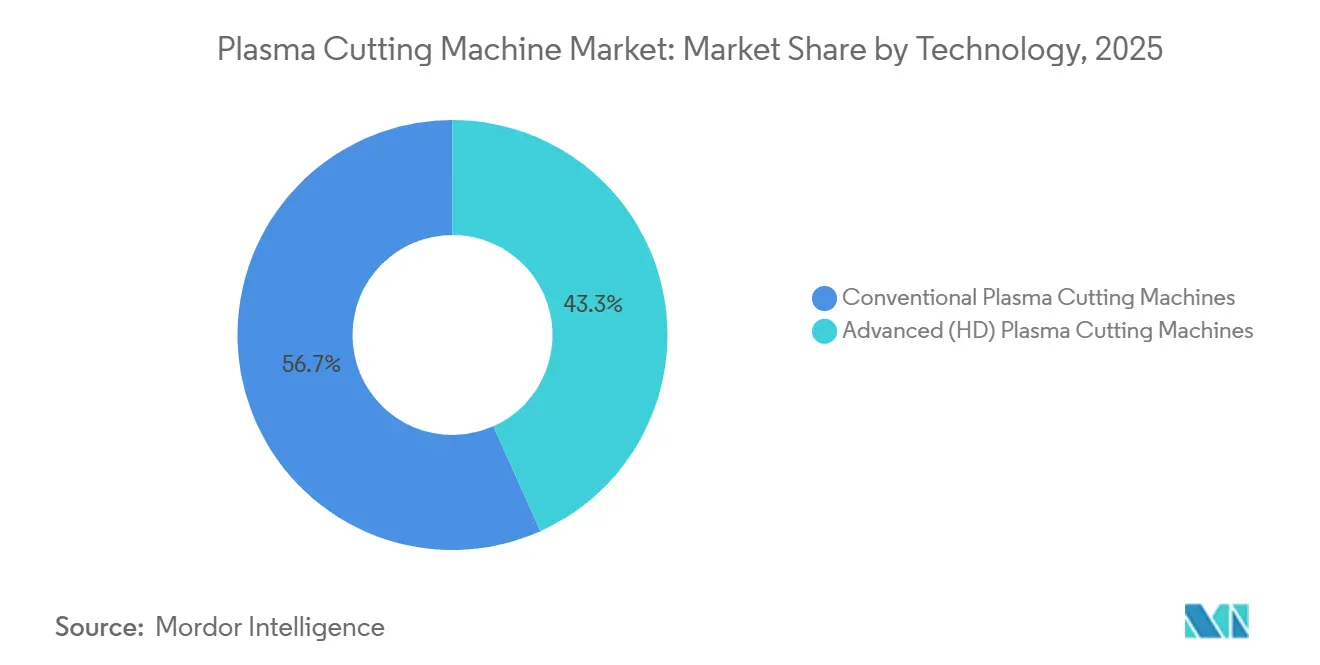

- Par type de technologie, les systèmes plasma conventionnels ont dominé avec une part de 56,71 % de la taille du marché des machines de découpe plasma en 2025. Le plasma haute définition devrait se développer à un CAGR de 6,41 % jusqu'en 2031.

- Par niveau d'automatisation, les systèmes automatisés et CNC détenaient une part de 59,24 % en 2025. Les systèmes automatisés et CNC devraient enregistrer un CAGR de 5,87 % jusqu'en 2031.

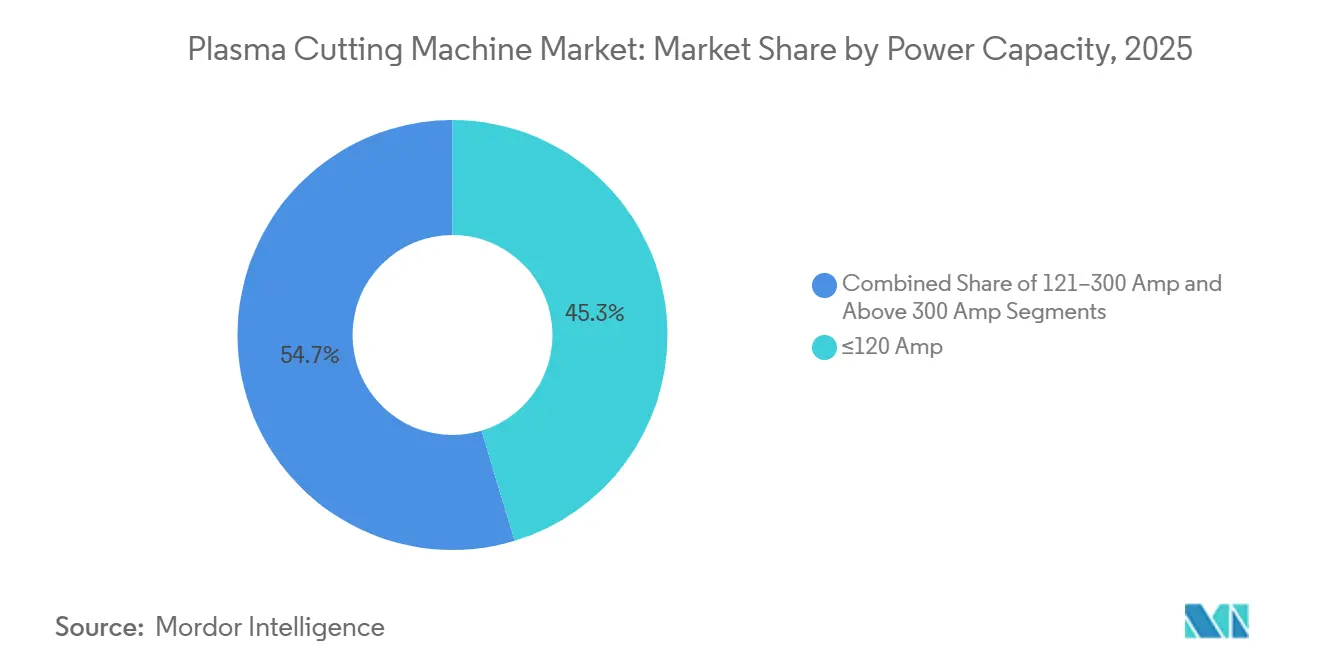

- Par capacité de puissance, les systèmes ≤120 ampères ont capturé 45,32 % de la part du marché des machines de découpe plasma en 2025. Les systèmes d'une puissance supérieure à 300 ampères devraient progresser à un CAGR de 6,82 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile et le transport représentaient une part de 28,71 % en 2025. La construction navale et les opérations offshore figurent parmi les utilisations finales à la croissance la plus rapide jusqu'en 2031.

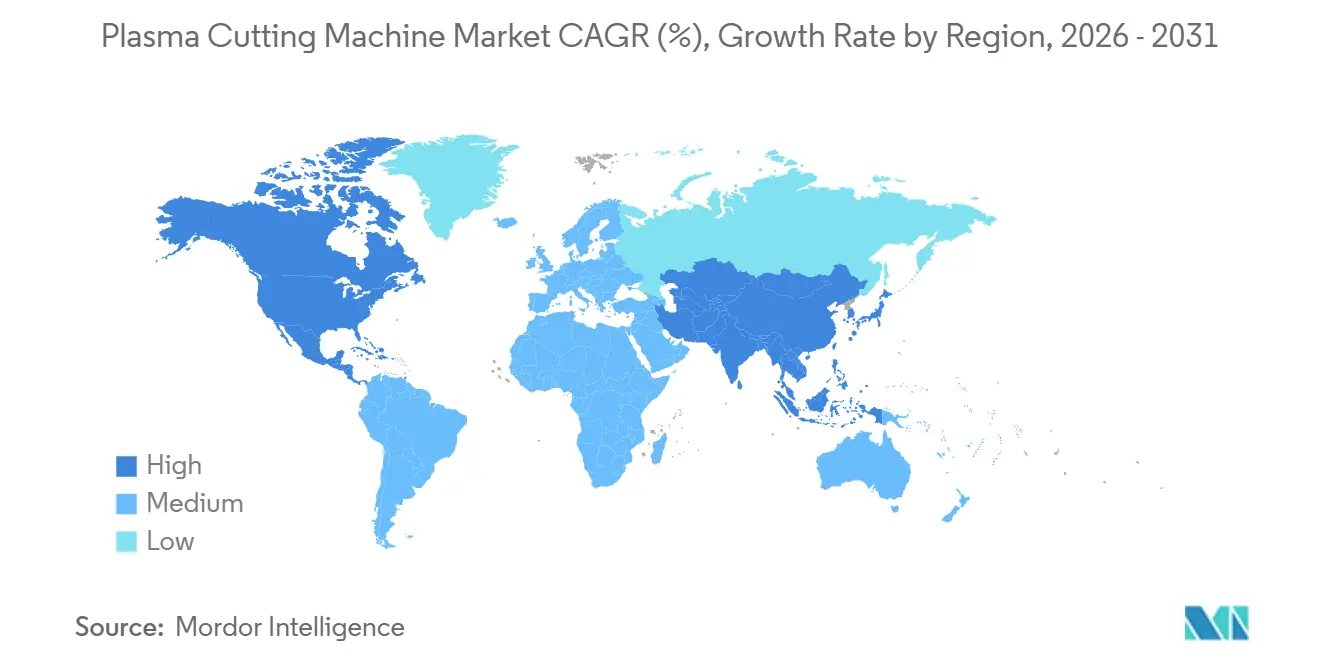

- Par géographie, l'Asie-Pacifique était en tête avec une part de 28,71 % en 2025, tandis que l'Amérique du Sud devrait afficher un CAGR de 5,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines de découpe plasma

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption croissante de l'automatisation et intégration de l'Industrie 4.0 | +1.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe occidentale et en Asie de l'Est (Chine, Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Demande croissante pour la technologie plasma haute définition (HD) | +0.8% | Amérique du Nord et UE, avec extension vers les pôles de fabrication avancée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion de la demande dans la fabrication automobile et aérospatiale | +1.0% | Cœur Asie-Pacifique (Chine, Inde, Japon), secondaire en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Rentabilité et vitesse supérieure pour le traitement des métaux d'épaisseur moyenne à épaisse | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Développement rapide des infrastructures et croissance de la construction | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique, secondaire en Amérique latine | Long terme (≥ 4 ans) |

| Croissance des secteurs de la construction navale, maritime et offshore | +0.6% | Cœur Asie-Pacifique (Chine, Corée du Sud, Japon), UE, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'automatisation et intégration de l'Industrie 4.0

Les programmes nationaux et les partenariats public-privé abaissent les barrières à l'adoption numérique dans la fabrication, ce qui accélère la transition vers les systèmes plasma CNC et à capteurs enrichis dans les environnements de production. Manufacturing USA a rapporté un engagement auprès de plus de 150 700 apprenants et travailleurs et a soutenu 920 projets de R&D appliquée, renforçant un vivier de compétences numériques et de démonstrateurs qui raccourcissent le chemin du pilote à l'échelle. L'initiative de conception et d'analyse des systèmes de fabrication intelligente du NIST développe une architecture de référence et des méthodes d'assurance pour les systèmes cyber-physiques, ce qui aide les intégrateurs à améliorer l'interopérabilité entre les contrôleurs, les robots et les plateformes de découpe[1]Institut national des normes et de la technologie, « Programme de conception et d'analyse des systèmes de fabrication intelligente », Institut national des normes et de la technologie, nist.gov. Les fournisseurs d'équipements s'alignent sur des interfaces ouvertes et des modèles de données normalisés pour satisfaire les exigences des fabricants en matière de connectivité ERP et MES, une tendance reflétée dans les communications des fournisseurs et les présentations technologiques. La demande de budget FY2026 de la NSF alloue des financements dédiés à la fabrication avancée, notamment des jumeaux numériques dotés d'intelligence artificielle pouvant contribuer au contrôle des processus en temps réel et à la documentation de la qualité lors des opérations de découpe. Parallèlement à ces initiatives, les fabricants américains ont signalé une adoption rapide de l'intelligence artificielle dans leurs opérations en 2025 et prévoient une intégration plus poussée d'ici 2027, signalant une demande croissante pour les systèmes CNC plasma intégrant des analyses et une surveillance en boucle fermée.

Demande croissante pour la technologie plasma haute définition (HD)

La demande de plasma HD est soutenue par des applications nécessitant une angularité précise et des bords prêts à souder sur des matériaux plus épais, là où les lasers font face à des contraintes de vitesse, de qualité de bord ou de cycle de service. Les plateformes HD maintiennent des avantages de productivité sur les matériaux revêtus et oxydés, car le plasma tolère les conditions de surface qui nécessiteraient autrement des étapes de préparation chronophages avec les lasers[2]Société américaine de soudage, « Couper à travers le bruit : découpe plasma CNC versus laser à fibre », Société américaine de soudage, aws.org. Dans la fabrication de tôles épaisses, la capacité du plasma HD à maintenir le débit et à gérer les zones affectées thermiquement soutient l'efficacité du flux de travail en aval dans les équipements lourds, la construction navale et l'acier de structure. Les fabricants privilégient également les systèmes qui s'intègrent facilement aux contrôleurs CNC et aux systèmes informatiques d'usine, car les interfaces basées sur Ethernet et l'échange de données normalisé simplifient l'intégration dans les ateliers connectés. Lorsque les acheteurs comparent la productivité sur tôles épaisses, la tolérance aux matériaux revêtus et les processus de certification, le plasma HD reste un choix pratique pour de nombreuses opérations à forte diversité de pièces sur des métaux d'épaisseur moyenne à épaisse.

Expansion de la demande dans la fabrication automobile et aérospatiale

L'adoption mondiale des véhicules électriques est restée forte, avec plus de 17 millions de voitures électriques vendues chaque année, la Chine représentant la plus grande part, ce qui soutient la demande de découpe de précision pour les boîtiers de batteries et les composants en métal revêtu. La production automobile de l'UE a contribué à hauteur de 14,6 % à la production mondiale en 2025, et plus d'un tiers des véhicules fabriqués dans l'UE ont été exportés, ce qui soutient une capacité de découpe flexible pour les structures ferreux et les pièces non ferreux axées sur les véhicules électriques dans toute la région. Airbus a rapporté 793 livraisons d'aéronefs en 2025, renforçant le besoin d'un débit constant de fabrication métallique pour les composants de cellules d'avion où les travaux sur sections épaisses favorisent une découpe thermique robuste. Des exemples concrets de fabricants américains montrent que l'intégration du plasma automatisé peut prolonger le temps de fonctionnement des machines et améliorer le retour sur investissement en déplaçant l'équation de valeur vers l'utilisation de la broche plutôt que vers la vitesse de découpe brute seule. Ces conditions soutiennent une demande multi-sectorielle pour des plateformes plasma qui équilibrent vitesse, qualité et coût dans la production de véhicules électriques et aérospatiale.

Rentabilité et vitesse supérieure pour le traitement des métaux d'épaisseur moyenne à épaisse

Les comparaisons de coûts d'investissement et d'exploitation expliquent pourquoi le plasma détient une part dans les applications d'épaisseur moyenne à épaisse où le débit et la simplicité sont importants. Les comparaisons pluriannuelles du coût total de possession réalisées par des praticiens du secteur indiquent des économies significatives pour le plasma par rapport au laser à fibre lorsqu'une capacité comparable est requise, le coût total étant déterminé par la maintenance, les consommables et les profils d'utilisation du gaz de traitement. Des discussions techniques indépendantes confirment les avantages de vitesse du plasma au-delà de certains seuils d'épaisseur pour l'acier doux et soulignent la tolérance du plasma à la rouille, à la peinture et au tartre, qui nécessiteraient autrement des étapes supplémentaires dans les flux de travail laser. L'analyse au niveau de l'atelier d'un fabricant nord-américain positionne le plasma HD comme un équilibre entre qualité et vitesse pour les pièces plus épaisses, notamment dans les équipements lourds et la fabrication de structures, où des résultats de qualité conformes aux normes ISO sont nécessaires sans l'intensité capitalistique des lasers haute puissance. Ces comparaisons renforcent le rôle du plasma dans les environnements multi-équipes qui traitent des matériaux mixtes et des épaisseurs variables en mettant l'accent sur la fiabilité et l'économie unitaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence intense de la technologie de découpe laser à fibre | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Investissement initial élevé et coût total de possession | -0.7% | Amérique du Nord, UE, pôles de fabrication avancée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie d'opérateurs qualifiés et exigences de formation | -0.5% | Mondial, avec une pression aiguë en Amérique du Nord, en Europe occidentale et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Limites de précision et de qualité de découpe pour les applications à haute tolérance | -0.4% | Mondial, concentré dans les pôles de fabrication de précision (Allemagne, Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense de la technologie de découpe laser à fibre

Les lasers à fibre se sont rapidement développés dans les gammes d'épaisseur fine à moyenne en raison de leur vitesse et de leur efficacité, ce qui remodèle les choix d'achat pour les fabricants axés sur les tôles et les plaques minces. Les comparaisons sectorielles soulignent une efficacité de consommation électrique plus élevée et des vitesses beaucoup plus rapides sur les jauges fines pour les lasers à fibre, ainsi qu'une adoption plus large dans les flux de travail de découpe depuis 2016. Les fournisseurs font évoluer les niveaux de puissance des lasers à fibre au-delà de 20 kW avec une qualité de faisceau avancée, ce qui permet une découpe plus nette et des vitesses plus élevées sur des matériaux plus épais dans les systèmes automatisés. Les analyses techniques notent que le plasma conserve des avantages sur l'acier doux au-delà de certains seuils d'épaisseur et sur les matériaux revêtus ou rouillés, tandis que les lasers de très haute puissance peuvent faire face à des problèmes de cycle de service et de distorsion thermique en production. Les constructeurs de machines diversifiés continuent d'investir dans des portefeuilles de lasers à fibre pour le soudage et la découpe, y compris les applications de soudage de batteries de véhicules électriques, ce qui renforce l'argument en faveur des lasers dans les flux de travail adjacents qui utilisaient autrefois le plasma par défaut.

Pénurie d'opérateurs qualifiés et exigences de formation

Les contraintes de main-d'œuvre ralentissent l'adoption de l'automatisation laser et plasma, la certification et la formation à la sécurité ajoutant du temps et des coûts pour les petits ateliers. La formation des opérateurs CNC peut prendre de 2 semaines à 6 mois, et les professionnels certifiés ont tendance à exiger des salaires plus élevés, ce qui peut peser sur les budgets des petits et moyens fabricants. Les lacunes en matière de formation deviennent plus aiguës à mesure que les ateliers passent des systèmes manuels aux systèmes automatisés qui nécessitent une programmation CAO/FAO, une maintenance préventive et des protocoles de sécurité formels. Les constructeurs industriels et les établissements d'enseignement développent des initiatives de formation professionnelle et d'apprentissage numérique pour combler les lacunes en compétences, notamment des simulateurs et des programmes agnostiques aux plateformes qui facilitent les transitions vers la découpe thermique CNC. Les programmes américains qui financent la robotique, les capteurs en temps réel et les contrôles de qualité in situ contribuent à réduire les risques des projets d'automatisation et rendent les investissements en perfectionnement plus pratiques pour les PME.[3]Manufacturing USA, « Appel à projets de modernisation de la base industrielle organique », Manufacturing USA, manufacturingusa.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de technologie : les systèmes conventionnels dominent en volume, le plasma HD capte la valeur

Les machines de découpe plasma conventionnelles ont représenté 56,71 % de la part de marché en 2025, soutenues par des bases installées bien établies dans la fabrication générale, les centres de service de construction et les opérations de maintenance, et des budgets d'investissement plus faibles orientent les choix. Les plateformes haute définition avancées gagnent en popularité à mesure que les utilisateurs recherchent des tolérances plus strictes et une qualité de biseau plus constante sur les sections plus épaisses, la cohorte la plus rapide étant prévue à un CAGR de 6,41 % jusqu'en 2031. À mesure que les seuils de qualité des équipementiers augmentent, de nombreux fabricants se repositionnent vers le plasma HD pour les composants structurels et les boîtiers de batteries de véhicules électriques, où la qualité de bord stable, la finition secondaire réduite et le débit robuste sur tôles épaisses sont importants. Les plateformes conventionnelles continueront à être expédiées en volumes élevés, mais une érosion de la part est probable à mesure que les acheteurs évaluent les gains de productivité, la durée de vie des consommables et les avantages de préparation au soudage dans les systèmes HD. Ce changement est plus prononcé sur les marchés où les exigences de découpe dans la construction navale et l'aérospatiale se resserrent, car ces cas d'utilisation dépendent de résultats fiables sur des matériaux plus épais et des matériaux revêtus, des domaines où le plasma maintient des avantages de processus.

Dans les cas d'utilisation industrielle, les stratégies de modernisation favorisent souvent la mise à niveau des tables et des commandes plutôt que le remplacement complet des machines, ce qui soutient la demande de kits de modernisation et de consommables avancés. Un projet de modernisation en 2026 chez Grosschädl Stahl illustre comment les fabricants actualisent les actifs existants avec des torches, des systèmes de mouvement et des logiciels améliorés tout en préservant les empreintes existantes. Dans les chantiers navals militaires et commerciaux, le soutien politique à l'expansion et à la modernisation des capacités maritimes oriente les investissements vers le plasma haute intensité capable de découper des aciers navals épais et des alliages résistants à la corrosion à un débit industriel. Compte tenu de ces besoins, les systèmes HD continueront à capter une valeur incrémentale là où l'intégration multi-processus, les biseaux reproductibles et la qualité de bord certifiable sont les plus importants, tandis que les unités conventionnelles conservent leur volume dans les contextes soucieux des coûts et de réparation sur le terrain. Les systèmes conventionnels détenaient 56,71 % de la part du marché des machines de découpe plasma en 2025, et l'écart entre le volume de la base installée et la capture de valeur se creusera à mesure que l'adoption du plasma HD progressera dans les applications plus lourdes. Le marché des machines de découpe plasma continue de se segmenter selon les seuils de qualité de découpe et les voies de mise à niveau qui permettent aux utilisateurs de synchroniser la modernisation avec les exigences de production et les budgets.

Par niveau d'automatisation : la domination du CNC reflète l'impératif numérique

Les machines plasma automatisées et CNC détenaient 59,24 % de la part de marché en 2025 et constituent le segment d'automatisation à la croissance la plus rapide avec un CAGR de 5,87 % jusqu'en 2031, alors que les fabricants développent des cellules de production connectées et atténuent les lacunes de main-d'œuvre. Les unités manuelles et portatives resteront courantes dans les travaux sur le terrain, les sites éloignés et les régions en développement où la portabilité et la sensibilité aux coûts guident les achats. Les configurations de portique hybrides combinant plasma, oxycoupage et modules de perçage ou de taraudage séduisent les fabricants de structures qui doivent traiter des matériaux ultra-épais et ajouter des trous ou des biseaux en une seule configuration. Les fournisseurs continuent de présenter des portiques multi-processus intégrant plasma et oxycoupage ou perçage, reflétant une préférence des clients pour des cellules flexibles capables de gérer des épaisseurs mixtes et la complexité des pièces sur un seul plateau. Le marché des machines de découpe plasma bénéficie lorsque les acheteurs peuvent aligner les investissements en automatisation avec la maturité logicielle, la connectivité de l'usine et des plans de formation pratiques.

L'intégration reste un obstacle pour de nombreux petits et moyens ateliers, ce qui ralentit l'adoption malgré des avantages évidents en termes de débit. Le NIST a documenté que seule une petite fraction des utilisateurs potentiels a déployé la robotique en raison du temps d'installation, de la disponibilité des modèles et du manque de conceptions modulaires et interopérables, ce qui correspond étroitement aux barrières à l'adoption pour la découpe automatisée. Parallèlement, les appels à financement américains ciblent les opérations numériques, la détection robotique, la planification par intelligence artificielle et l'inspection in situ pour réduire les risques des mises à niveau d'usines qui reposent sur le contrôle des processus de découpe piloté par les données. Du côté des équipements, des systèmes tels que le ShopPro XHD Katana de Koike Aronson mettent l'accent sur la stabilité des encodeurs et la dynamique moderne des servomoteurs pour accélérer la configuration et améliorer la fiabilité après les coupures de courant. Le rapport 2024 d'ESAB montre un développement actif du portefeuille par des acquisitions stratégiques au Brésil, au Bangladesh et en Amérique du Sud pour élargir les empreintes d'automatisation et d'industrie légère pouvant intégrer la découpe et le soudage dans des cellules packagées. La taille du marché des machines de découpe plasma pour les systèmes automatisés et CNC devrait se développer à un CAGR de 5,87 % jusqu'en 2031 à mesure que le soutien à l'intégration, les communications normalisées et les ressources de formation s'améliorent.

Par capacité de puissance : les systèmes d'entrée de gamme dominent en volume, la haute puissance déverrouille les segments premium

Les unités d'une puissance ≤120 ampères ont capturé 45,32 % de la part de marché en 2025, reflétant une forte demande dans les secteurs de l'entrepreneuriat, de la réparation automobile, du CVC et de l'enseignement technique, où la portabilité et le prix l'emportent sur le besoin d'une haute capacité de découpe. La gamme supérieure à 300 ampères est le segment à la croissance la plus rapide avec un CAGR de 6,82 % jusqu'en 2031, car les chantiers navals, les fabricants offshore et les fabricants d'équipements lourds nécessitent un débit constant sur les sections épaisses et les alliages résistants à la corrosion. Le segment 121 à 300 ampères ancre la fabrication générale sur des tôles de 6 à 25 mm, une gamme où le plasma est en concurrence directe avec les lasers à fibre de puissance moyenne tout en maintenant une tolérance pour le tartre et les revêtements. Par conséquent, le choix de la plateforme dépend du mélange de matériaux d'un atelier, du cycle de service et du profil de coût du gaz, de l'énergie et des consommables dans les opérations multi-équipes. Cette segmentation continue de façonner la manière dont les fournisseurs conditionnent les portiques, les alimentations électriques et les technologies de torche pour les flux de travail à épaisseur mixte et le biseautage intégré.

La demande en haute intensité est renforcée par la politique maritime et les investissements dans les infrastructures qui encouragent les chantiers américains à recapitaliser et à développer leurs capacités de construction navale, ce qui favorise le plasma pour les travaux sur acier lourd et les superstructures en aluminium épais. Du côté des portiques, les offres nord-américaines qui associent plasma, oxycoupage et perçage, ainsi que des fonctionnalités telles que l'optimisation de la découpe de contour et le stockage d'outils, aident les ateliers de structures à réduire les configurations tout en élargissant la gamme de pièces qu'ils peuvent réaliser sur un seul plateau. En Inde, la feuille de route de fabrication avancée du gouvernement décrit une phase de construction qui comprend des parcs technologiques de pointe pour l'aérospatiale, l'électronique et l'automobile, ce qui soutient l'adoption du plasma CNC de puissance moyenne à élevée dans les grappes de PME recherchant des modèles d'utilisation partagée[4]NITI Aayog, « Réimaginer la fabrication : la feuille de route de l'Inde vers le leadership mondial dans la fabrication avancée », Gouvernement de l'Inde, niti.gov.in. Le secteur des machines de découpe plasma bénéficie de ces investissements à mesure que les utilisateurs adaptent leurs choix de capacité à l'épaisseur, à la variété des matériaux et aux plans d'automatisation correspondant à l'évolution des besoins de production.

Analyse géographique

L'Asie-Pacifique détenait 28,71 % de la part du marché des machines de découpe plasma en 2025, portée par la base de fabrication de véhicules électriques de la Chine et les investissements réguliers dans la fabrication automobile et industrielle. L'Amérique du Sud est la région à la croissance la plus rapide avec un CAGR de 5,42 % jusqu'en 2031, grâce aux expansions automobiles et à une base installée croissante pour la découpe thermique, aidée par des investissements d'entreprises qui élargissent les portefeuilles d'automatisation et d'équipements dans les Amériques. La force des ventes de véhicules électriques en Chine et les réseaux de fournisseurs plus larges en Asie-Pacifique continuent de soutenir la demande de capacité plasma flexible dans les gammes d'épaisseur moyenne et élevée. En Amérique du Nord, les propositions de politique maritime et les besoins de recapitalisation des chantiers navals favorisent les investissements dans des systèmes robustes capables de traiter l'acier naval épais et l'aluminium, ce qui soutient les fournisseurs au service des grands programmes de fabrication. La taille du marché des machines de découpe plasma en Amérique du Sud devrait se développer à un CAGR de 5,42 % jusqu'en 2031, les plateformes rentables gagnant du terrain auprès des premiers acheteurs d'automatisation.

L'Europe présente un profil à deux vitesses. Les centres occidentaux mettent l'accent sur la technologie plasma HD et les tolérances strictes pour les chaînes d'approvisionnement automobile et aérospatiale, tandis que l'Europe centrale et orientale met l'accent sur la rentabilité et les mises à niveau de la base installée dans la fabrication structurelle et générale. La stratégie maritime industrielle de l'UE renforce les initiatives de modernisation et de numérisation dans les chantiers navals des États membres, ce qui soutient une découpe plasma biseautée plus automatisée et des cellules intégrées où l'acier épais reste une charge de travail centrale. Alors que l'Europe occidentale poursuit une plus grande précision et traçabilité, l'Europe orientale équilibre les mises à niveau avec les contraintes budgétaires, maintenant le plasma conventionnel pertinent aux côtés d'une adoption progressive du plasma HD. Le marché des machines de découpe plasma en Europe continuera donc de refléter des priorités d'acheteurs distinctes, de la HD axée sur la certification à l'ouest aux modernisations axées sur le cycle de vie à l'est.

Le Moyen-Orient et l'Afrique restent mixtes, les projets offshore et énergétiques dans les pays du Golfe soutenant la demande en haute intensité, tandis que les marchés d'Afrique subsaharienne favorisent les unités portables en raison de la variabilité du réseau électrique et des infrastructures. En Asie du Sud, la feuille de route de fabrication avancée de l'Inde donne la priorité à la robotique et aux jumeaux numériques, ce qui soutient l'adoption progressive du plasma CNC de puissance moyenne à élevée dans les grappes de PME et les installations à usage partagé. En Amérique du Nord, les programmes publics continuent de soutenir la R&D et le développement de la main-d'œuvre dans des milliers d'organisations, ce qui réduit les risques pour les PME qui poursuivent l'automatisation et les systèmes de qualité en temps réel sur des plateformes de pointe. Ces tendances régionales confirment que le marché des machines de découpe plasma croît le plus rapidement là où le soutien politique, la formation industrielle et les exigences de la chaîne d'approvisionnement se croisent pour justifier les cycles d'automatisation et de mise à niveau.

Paysage concurrentiel

Le marché des machines de découpe plasma est modérément fragmenté, avec des fournisseurs mondiaux tels que Hypertherm Associates, ESAB, Lincoln Electric, TRUMPF, Messer Cutting Systems, Komatsu NTC et Koike Aronson en concurrence aux côtés de fabricants chinois en pleine expansion. La concurrence par les prix des importations à moindre coût met au défi les marques établies dans les segments d'entrée de gamme, tandis que les catégories robustes et HD récompensent les performances, la durée de vie des consommables et le soutien à l'intégration. Les constructeurs de portiques qui intègrent des sources d'alimentation tierces permettent aux acheteurs de choisir les meilleurs composants parmi les options plasma, oxycoupage et perçage, ce qui reflète une approche pratique des exigences multi-processus. La concurrence des lasers chevauche celle du plasma dans certaines gammes d'épaisseur, mais le plasma conserve un avantage sur les tôles épaisses et les matériaux revêtus dans de nombreux contextes de production, ce qui préserve un rôle durable pour les procédés à arc thermique.

Les acteurs axés sur les logiciels transforment la couche de contrôleur en proposant des outils d'imbrication et d'optimisation basés sur le cloud et indépendants du matériel, ce qui réduit progressivement le verrouillage au niveau du CNC et de l'interface homme-machine. En réponse, les principaux fournisseurs se différencient par des garanties de service et une économie du cycle de vie, notamment des garanties prolongées qui réduisent le risque d'immobilisation pour les fabricants qui fonctionnent en multi-équipes. Hypertherm Associates a prolongé la garantie des systèmes Powermax de trois ans à six ans pour les commandes livrées à partir du 1er janvier 2025, ce qui souligne un glissement vers des propositions axées sur la valeur au-delà du prix initial. Sur le plan technologique, les constructeurs diversifiés continuent d'élargir leurs portefeuilles de lasers à fibre pour des cas d'utilisation adjacents de soudage et de découpe, notamment le soudage de précision de batteries de véhicules électriques, ce qui intensifie la pression concurrentielle dans la gamme fine à moyenne. Le marché des machines de découpe plasma positionne la valeur autour du temps de fonctionnement, des consommables et des résultats d'intégration qui se traduisent par un flux de pièces prévisible.

Les stratégies de croissance régionales influencent également la dynamique concurrentielle. Les résultats 2024 d'ESAB montrent des acquisitions qui élargissent les capacités d'automatisation et de service dans les Amériques et en Asie du Sud, ajoutant l'automatisation légère industrielle et renforçant les offres de réparation et de maintenance qui complètent les portefeuilles de découpe et de soudage. Les grands projets de Messer en Europe illustrent comment certains fabricants consolident plusieurs technologies de découpe thermique sur une seule plateforme lorsque cela correspond au mélange de pièces et aux objectifs de débit, ce qui peut déplacer les anciens lasers CO2 et même certaines installations plasma dans les gammes fine à moyenne. Dans le même temps, de nombreux utilisateurs dans l'acier de structure et les chantiers navals continuent d'investir dans le plasma haute intensité pour les matériaux plus épais où le cycle de service, la tolérance aux matériaux revêtus et la précision du biseautage restent décisifs. Le marché des machines de découpe plasma continuera donc d'équilibrer les produits d'entrée de gamme axés sur les coûts et les systèmes premium axés sur les performances, le service, les logiciels et le soutien à l'intégration jouant un rôle croissant dans la différenciation.

Leaders du secteur des machines de découpe plasma

Hypertherm

ESAB Corporation

Lincoln Electric

Komatsu NTC

Messer Cutting Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : La Commission européenne a lancé sa Stratégie maritime industrielle, établissant une Alliance européenne de la chaîne de valeur maritime industrielle et accélérant la transformation numérique et circulaire des chantiers navals européens par le biais des programmes Mécanisme pour l'interconnexion en Europe, Fonds pour l'innovation, Horizon Europe et Fonds européen de la défense.

- Janvier 2026 : Messer Cutting Systems a achevé des mises à niveau de modernisation chez Grosschädl Stahl, intégrant les dernières technologies de découpe dans les installations plasma existantes et illustrant les voies de mise à niveau par modernisation.

- Juillet 2025 : Messer Cutting Systems a présenté son système de découpe laser ELEMENT L pour Europe Steel Center à Moerdijk, aux Pays-Bas, une plateforme laser à fibre XXXL personnalisée qui a remplacé plusieurs systèmes existants et optimisé la disposition du hall et le débit.

Portée du rapport mondial sur le marché des machines de découpe plasma

Le rapport sur le marché des machines de découpe plasma est segmenté par type de technologie (plasma conventionnel, plasma HD avancé), par niveau d'automatisation (manuel/portatif, automatisé et CNC, hybride), par capacité de puissance (≤120 ampères, 121–300 ampères, supérieur à 300 ampères), par secteur d'utilisation final (automobile et transport, construction, et autres), et par géographie (Amérique du Nord, Amérique du Sud, Europe, et autres). Les prévisions du marché sont fournies en termes de valeur (milliards USD).

| Machines de découpe plasma conventionnelles |

| Machines de découpe plasma avancées (HD) |

| Machines de découpe plasma manuelles / portatives |

| Machines de découpe plasma automatisées et CNC |

| Machines de découpe plasma hybrides |

| ≤120 ampères |

| 121–300 ampères |

| Supérieur à 300 ampères |

| Automobile et transport |

| Machines industrielles et équipements lourds |

| Construction navale et offshore |

| Construction et infrastructures |

| Aérospatiale et défense |

| Autres (fabrication métallique générale, énergie et électricité, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de technologie | Machines de découpe plasma conventionnelles | |

| Machines de découpe plasma avancées (HD) | ||

| Par niveau d'automatisation | Machines de découpe plasma manuelles / portatives | |

| Machines de découpe plasma automatisées et CNC | ||

| Machines de découpe plasma hybrides | ||

| Par capacité de puissance | ≤120 ampères | |

| 121–300 ampères | ||

| Supérieur à 300 ampères | ||

| Par secteur d'utilisation final | Automobile et transport | |

| Machines industrielles et équipements lourds | ||

| Construction navale et offshore | ||

| Construction et infrastructures | ||

| Aérospatiale et défense | ||

| Autres (fabrication métallique générale, énergie et électricité, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille en 2026 et les perspectives pour 2031 du marché des machines de découpe plasma ?

La taille du marché des machines de découpe plasma est estimée à 1,9 milliard USD en 2026 et devrait atteindre 2,32 milliards USD d'ici 2031 à un CAGR de 4,23 %.

Quels espaces d'application soutiennent la demande de systèmes plasma en 2026 ?

L'acier de structure sur tôles épaisses, la construction navale, les équipements lourds et les matériaux de boîtiers de batteries de véhicules électriques revêtus soutiennent la demande en raison du débit du plasma et de sa tolérance aux conditions de surface.

Comment la politique façonne-t-elle la demande de plateformes haute intensité ?

Les initiatives maritimes américaines et européennes mettent l'accent sur les mises à niveau des chantiers navals et l'expansion des capacités, ce qui soutient les investissements dans des cellules de découpe plasma robustes pour l'acier naval et commercial épais.

Où la croissance régionale la plus rapide est-elle attendue jusqu'en 2031 ?

L'Amérique du Sud affiche la trajectoire la plus rapide, la taille du marché des machines de découpe plasma dans la région devant se développer à un CAGR de 5,42 % jusqu'en 2031.

Qu'est-ce qui maintient le plasma compétitif face aux lasers à fibre ?

Le plasma reste compétitif sur les matériaux d'épaisseur moyenne à épaisse, sur les matériaux revêtus ou rouillés, et là où le coût total de possession et la flexibilité multi-processus importent davantage que la vitesse sur les jauges fines.

Quel profil d'acheteur favorise le plasma CNC automatisé en 2026 ?

Les fabricants qui poursuivent des cellules connectées, la maintenance prédictive et l'enregistrement de la qualité en temps réel favorisent le plasma CNC automatisé, notamment là où les contraintes de main-d'œuvre et les objectifs de temps de fonctionnement sont critiques.

Dernière mise à jour de la page le: