Taille et part du marché du café vert

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 32.86 Milliards de dollars |

| Taille du Marché (2030) | 44.39 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café vert par Mordor Intelligence

En 2025, la taille du marché mondial du café vert était évaluée à 32,86 milliards USD. Les projections indiquent une progression vers 44,39 milliards USD d'ici 2030, marquant un TCAC de 6,20 % de 2025 à 2030. Cette croissance est soutenue par une demande stable pour les grains certifiés, une montée en puissance des applications santé de l'extrait de café vert et une adoption rapide des produits premium dans la région Asie-Pacifique. Les grands torréfacteurs se tournent vers des modèles de commerce direct, rationalisant les chaînes d'approvisionnement et augmentant les revenus des agriculteurs. Parallèlement, les producteurs canalisent leurs investissements vers des variétés résistantes au changement climatique afin de préserver les rendements futurs. Des pratiques innovantes telles que l'agriculture en environnement contrôlé et les essais hydroponiques émergent dans des régions non conventionnelles, élargissant les horizons de production. Cependant, le paysage n'est pas sans défis : les évolutions réglementaires, notamment le Règlement européen sur la déforestation et les nouveaux droits de douane américains, recalibrent la dynamique commerciale et intensifient la concurrence pour les approvisionnements conformes. Ce récit de croissance souligne la capacité d'adaptation du secteur face aux adversités climatiques et à l'évolution des préférences des consommateurs vers des offres de café premium et durables. L'élan haussier du marché est alimenté par un appétit croissant pour le café de spécialité, une sensibilisation accrue à la santé stimulant la consommation d'extrait de café vert, et une classe moyenne éprise de café en pleine expansion en Asie-Pacifique.

Principaux enseignements du rapport

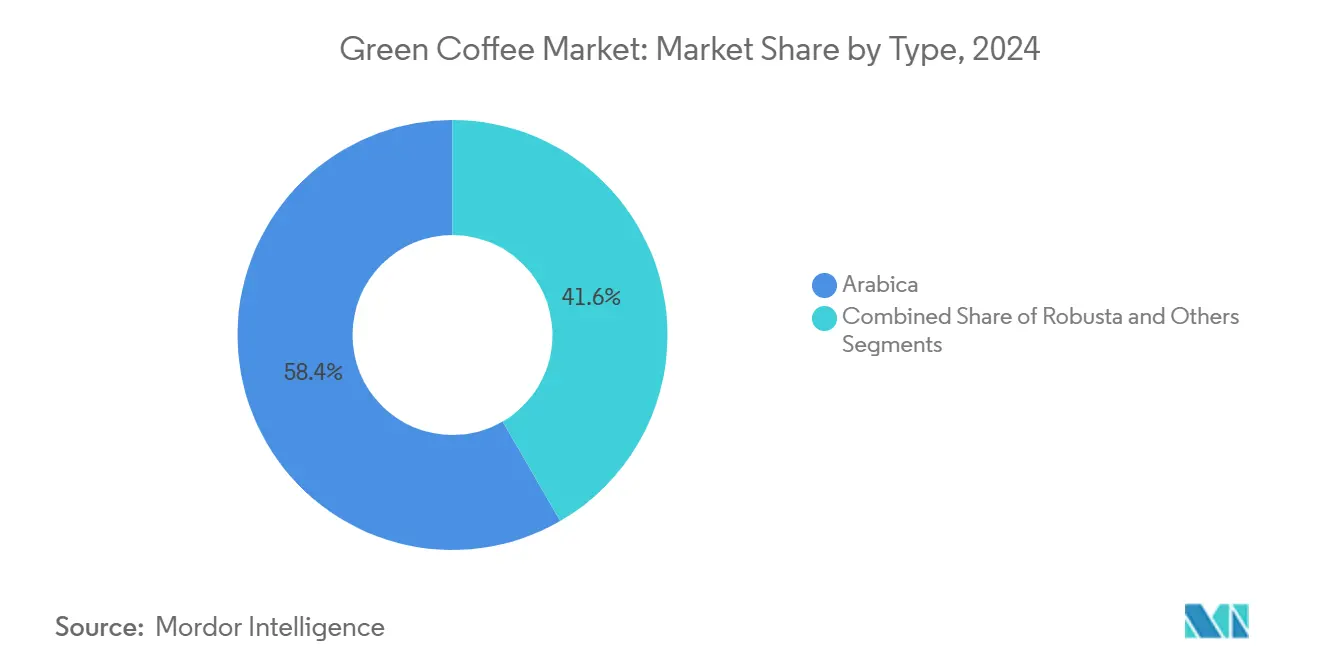

- Par type, l'Arabica a conservé 58,36 % de la part du marché du café vert en 2024, tandis que le Robusta devrait croître à un TCAC de 5,40 % jusqu'en 2030.

- Par forme, les grains de café vert représentaient 82,63 % de la taille du marché du café vert en 2024 ; l'extrait de café vert progresse à un TCAC de 6,10 % jusqu'en 2030.

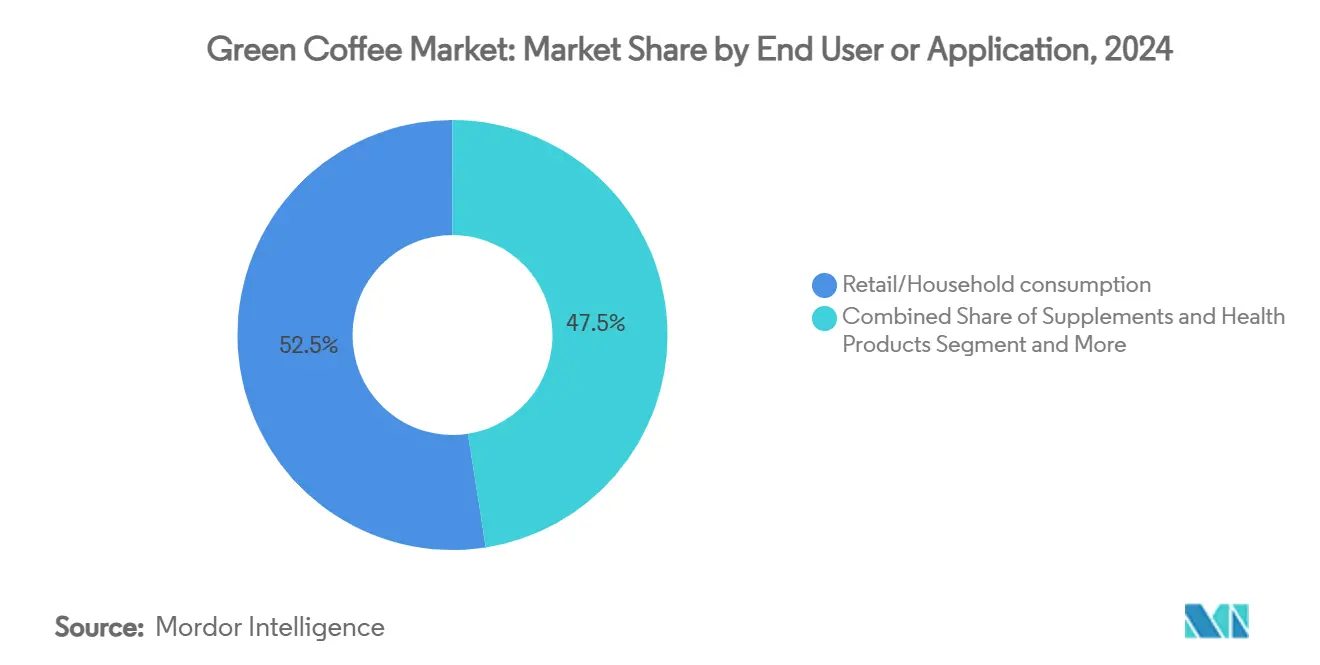

- Par utilisateur final/application, la consommation au détail et dans les ménages était en tête avec 52,47 % de la part des revenus en 2024, tandis que les compléments alimentaires et les produits de santé devraient se développer à un TCAC de 7,20 % jusqu'en 2030.

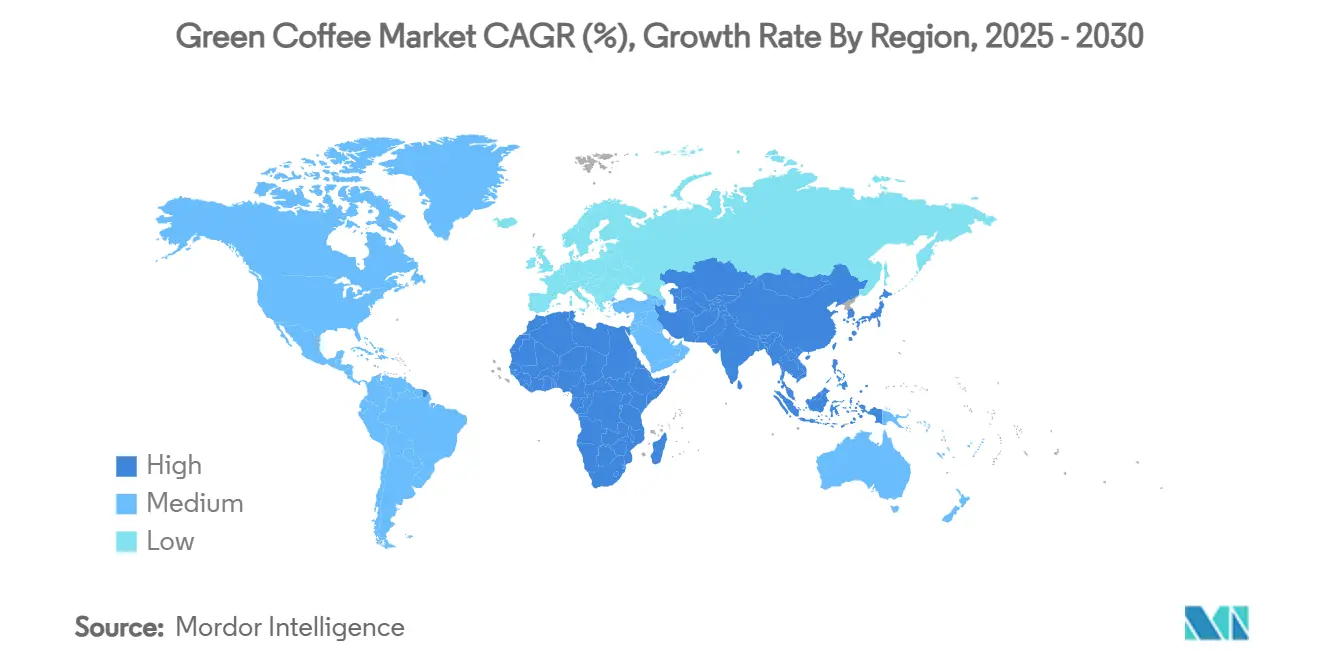

- Par région, l'Europe dominait avec 36,29 % du marché du café vert en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,70 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du café vert*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de café de spécialité et premium | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intérêt croissant des consommateurs pour le café durable et certifié | +1.2% | Europe, Amérique du Nord, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Expansion de la classe moyenne consommatrice de café en Asie-Pacifique | +1.5% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Culture du café en environnement contrôlé | +0.8% | Amérique du Nord, Europe, émergence en APAC | Long terme (≥ 4 ans) |

| Plateformes de commerce direct activées par le numérique | +0.6% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Tendances santé et bien-être façonnant la consommation de café vert | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de café de spécialité et premium

Alors que les consommateurs accordent de plus en plus la priorité à la qualité plutôt qu'au prix, la consommation de café premium remodèle la dynamique du marché, générant des primes substantielles dans la chaîne de valeur pour les produits différenciés. Le rapport 2024 de la Specialty Coffee Association sur les tendances nationales des données café[1]Speciality Coffee Association, "Rapport de synthèse sur le café de spécialité des tendances nationales des données café 2024 désormais disponible", juin 2024, sca.coffee a révélé que plus de 80 % des millennials reconnaissent le café durable et sont prêts à payer une prime pour des produits issus d'un approvisionnement durable. Les consommateurs millennials et de la génération Z manifestent une préférence croissante pour les grains d'origine unique, de micro-lot et certifiés, ce qui se traduit par une plus grande disposition à payer des prix premium. Cette tendance stimule les investissements dans les systèmes de contrôle qualité et de traçabilité. Mis en lumière lors du salon World of Coffee Jakarta 2025, les producteurs indonésiens saisissent cette opportunité en commercialisant des profils aromatiques distinctifs et en établissant des partenariats de commerce direct, amplifiant ainsi leur capture de valeur à l'origine. En réponse, les torréfacteurs concluent des contrats à long terme pour garantir des profils de tasse constants, tout en récompensant simultanément les pratiques durables. Cet accent sur la qualité stimule l'expérimentation avec la fermentation contrôlée, le traitement anaérobie et l'agriculture de précision pour améliorer les attributs sensoriels. Par ailleurs, la demande croissante en café de spécialité élargit les sources de revenus pour les pays d'origine, incitant à une diversification au-delà des grades de matières premières traditionnels.

Intérêt croissant des consommateurs pour le café durable et certifié

Sur le marché du café vert, notamment en Europe et en Amérique du Nord, les certifications de durabilité sont passées de simples différenciateurs de niche à des exigences de base. Les importateurs exigent désormais de plus en plus des accréditations telles que Rainforest Alliance, Fairtrade ou Biologique, les considérant comme des preuves essentielles de la gestion environnementale et de la conformité sociale. Avec le Règlement européen sur la déforestation à venir, l'accent est mis sur la garantie que le café est approvisionné sans contribuer à la déforestation. Cela a conduit les exportateurs à investir dans des outils de surveillance par satellite et de traçabilité numérique. Les fournisseurs certifiés bénéficient d'un accès et d'une tarification préférentiels, tandis que ceux qui ne répondent pas aux exigences risquent d'être exclus. Pour rationaliser les processus, les alliances industrielles harmonisent les exigences des codes, réduisent les redondances d'audit et offrent des conseils aux petits exploitants aux prises avec des exigences administratives croissantes. La Plateforme mondiale du café a noté une augmentation des programmes de durabilité s'alignant sur le Code de référence pour la durabilité du café, soulignant l'engagement du secteur envers des pratiques durables standardisées. Les marchés européens sont à l'avant-garde de ce changement. En 2023, l'UE a importé 133 000 tonnes de café vert biologique, marquant une hausse notable même dans un contexte de défis plus larges du marché.[2]Gouvernement des Pays-Bas, "Potentiel du marché européen pour le café biologique", avril 2025, www.cbi.eu

Expansion de la classe moyenne consommatrice de café en Asie-Pacifique

À mesure que les revenus augmentent et que les modes de vie évoluent en Asie-Pacifique, la classe moyenne florissante de la région alimente un appétit croissant pour les produits de café vert premium et de spécialité. La Banque mondiale et la Banque asiatique de développement rapportent que, si la croissance économique dans la région se modère, elle continue de sortir des millions de personnes de la pauvreté chaque année. Les projections suggèrent qu'en 2030, l'Asie abritera les deux tiers de la classe moyenne mondiale. Cette démographie en expansion ne se limite pas aux grands centres urbains ; elle s'impose dans les villes et communes de taille plus modeste, amplifiant la portée de la culture du café. Avec la hausse des revenus et une inclination vers les modes de vie occidentaux, les consommateurs se tournent de plus en plus vers des boissons de meilleure qualité et axées sur la santé, y compris le café vert. Cette tendance est visible dans les secteurs de la vente au détail et de la restauration. À mesure que cette classe moyenne gagne en importance, elle n'est pas seulement consommatrice mais aussi prescriptrice de tendances, incitant les marques internationales comme les producteurs locaux à innover et à s'adapter. Compte tenu de ce contexte de croissance économique et d'un appétit insatiable pour les produits premium, la région Asie-Pacifique est bien positionnée pour jouer un rôle significatif dans l'expansion du marché du café vert dans les années à venir.

Culture du café en environnement contrôlé

En réponse aux pressions du changement climatique, l'intérêt pour les systèmes de serre, d'ombrage et hydroponiques pour la culture du café est croissant, ces systèmes étant aptes à réguler la température et l'humidité. Des projets pilotes en Californie et en Caroline du Nord mettent en évidence la viabilité commerciale de la production de grains de haute qualité en dehors de leurs zones tropicales traditionnelles. Ces systèmes innovants peuvent réduire la consommation d'eau jusqu'à 90 %, diminuer les occurrences de ravageurs et faciliter la récolte tout au long de l'année, bien qu'ils impliquent des coûts en capital élevés. Cependant, les avancées en matière d'éclairage économe en énergie et de contrôles climatiques automatisés promettent de réduire les coûts d'exploitation. Cela positionne les environnements contrôlés comme un complément à long terme à la production en plein champ sur le marché du café vert. Alors que le changement climatique représente des menaces croissantes, les avancées technologiques dans l'agriculture en environnement contrôlé émergent comme des solutions stratégiques, ouvrant la voie à une production durable de café dans des régions non conventionnelles. Des recherches de l'Université de Californie, publiées dans l'International Journal of Climatology, indiquent qu'avec des stratégies appropriées de gestion thermique, telles que les arbres d'ombrage en agroforesterie, plus de 230 km² de terres côtières du sud et du centre de la Californie pourraient être préparées pour la culture du café.

Analyse de l'impact des freins sur le marché du café vert*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des rendements et de la qualité liée au changement climatique | -2.1% | Mondial, notamment au Brésil, au Vietnam et en Amérique centrale | Court terme (≤ 2 ans) |

| Les barrières commerciales limitent l'accès aux marchés développés | -1.3% | Mondial, impactant les exportateurs des pays en développement | Moyen terme (2-4 ans) |

| Concurrence des produits café traditionnels | -0.8% | Mondial, particulièrement dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre dues à l'exode rural | -0.9% | Pays d'origine en Amérique centrale et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des rendements et de la qualité liée au changement climatique

Le changement climatique fait des ravages sur le marché du café vert, avec la hausse des températures, des précipitations erratiques et des événements météorologiques extrêmes perturbant la production dans les principales régions de culture. Le Groupe d'experts intergouvernemental sur l'évolution du climat (GIEC) avertit que d'ici 2050, près de la moitié des terres actuellement propices à la culture du café pourraient devenir inutilisables. Les rendements mondiaux sont appelés à chuter en raison de l'évolution des régimes de température et de précipitations. Il ne s'agit pas seulement d'une préoccupation future : la production de café du Vietnam a chuté de 20 % lors de la saison 2023/24 en raison d'une sécheresse prolongée[3]International Comunicaffe, "Changement climatique : défis pour l'industrie du café en 2025", International Comunicaffe, février 2025, www.comunicaffe.com. Parallèlement, la récolte brésilienne de 2024 a subi des revers dus à la fois à la sécheresse et à la chaleur extrême. Ces défis climatiques ne diminuent pas seulement les rendements, mais compromettent également la qualité des grains. La hausse des températures et les précipitations erratiques accroissent la vulnérabilité aux ravageurs, aux maladies et aux désordres, affectant à la fois la quantité et la saveur du café vert. Ces défis mettent en péril les moyens de subsistance des agriculteurs et menacent la stabilité des chaînes d'approvisionnement mondiales en café, une préoccupation partagée par l'Organisation internationale du café (OIC) et diverses études gouvernementales. À mesure que l'emprise du changement climatique se resserre, le marché du café vert est aux prises avec une incertitude accrue, des coûts de production en hausse et une instabilité de l'offre, soulignant l'urgence de stratégies d'adaptation dans l'ensemble du secteur.

Les barrières commerciales limitent l'accès aux marchés développés

En avril 2025, les États-Unis ont imposé des droits de douane allant de 10 % à un niveau élevé de 46 % sur les importations en provenance des principales nations productrices. Cette mesure a non seulement fait grimper les prix intérieurs, mais a également incité les torréfacteurs à rechercher des sources alternatives. Pendant ce temps, le Règlement européen sur la déforestation a posé des défis de conformité, notamment pour les petits exploitants qui manquent d'outils de traçabilité numérique. Si ces producteurs ne parviennent pas à satisfaire aux nouvelles normes de documentation, ils risquent de perdre des volumes en provenance d'Éthiopie et d'autres régions qui dépendent fortement de la demande européenne. Bien que des accords commerciaux comme l'EVFTA offrent un certain soulagement en assouplissant les droits de douane, ils s'accompagnent d'une couche supplémentaire de charges administratives et de pénalités potentielles, projetant une ombre d'incertitude sur les exportateurs et freinant les perspectives de croissance à court terme. Les interventions gouvernementales récentes et le durcissement des régimes tarifaires ont érigé des barrières commerciales significatives pour le marché du café vert, limitant l'accès aux grands marchés, notamment aux États-Unis et dans l'UE. Les États-Unis, comme le souligne le Département américain de l'agriculture, constituent un acteur majeur dans l'arène des importations de café vert, tirant plus de 20 % de leur approvisionnement de Colombie, ainsi que des quantités notables du Brésil, du Vietnam et du Mexique. Cependant, le paysage a changé en 2025 lorsque les États-Unis ont introduit de nouveaux droits de douane : un lourd 50 % sur le café brésilien et des taux majorés sur les importations d'Indonésie et du Vietnam. Ces barrières commerciales ont envoyé des ondes de choc à travers la chaîne d'approvisionnement mondiale, induisant une volatilité des prix et des problèmes de disponibilité, et déclenchant souvent des mesures de rétorsion qui déstabilisent davantage le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du café vert

Par type :

la résilience du Robusta défie la domination de l'ArabicaEn 2024, l'Arabica commandait une part de 58,36 % du marché du café vert, soutenu par une préférence consommateur profondément ancrée pour son profil aromatique plus doux et plus nuancé. Pourtant, avec un TCAC projeté de 5,40 % pour le Robusta jusqu'en 2030, les producteurs se tournent stratégiquement vers cette variété plus robuste, connue pour sa résistance à la chaleur, aux ravageurs et aux précipitations imprévisibles. Les torréfacteurs de spécialité expérimentent de plus en plus avec des lots de Robusta fin, comblant le fossé de perception historique et élargissant leurs portefeuilles pour atténuer les risques climatiques. Les initiatives de sélection en cours se concentrent sur la réduction de l'amertume et l'amélioration de la complexité aromatique, consolidant la position du Robusta comme prétendant premium. Alors que les défis climatiques s'accumulent dans les régions traditionnelles d'Arabica, l'écart de perception de qualité entre les deux se réduit, avec des torréfacteurs de spécialité américains et européens recherchant activement du Robusta de haute qualité.

La trajectoire ascendante du Robusta souligne son positionnement comme alternative résistante au changement climatique, avec des institutions de recherche, comme l'Université de Floride, qui développent des variétés améliorées pour répondre aux demandes futures. Leurs recherches sur le café adapté au climat mettent en évidence l'adaptabilité du Robusta et son potentiel de rendements plus élevés avec des intrants réduits, indiquant sa capacité à prospérer dans des environnements variés sans compromettre la qualité. L'ascension du Robusta est encore renforcée par les évolutions de la chaîne d'approvisionnement, en réponse à la vulnérabilité de l'Arabica aux températures extrêmes. Début 2025, les prix du Robusta vietnamien ont atteint un sommet sur 50 ans, sous l'effet des déficits de récolte, soulignant la volatilité du marché. Les producteurs exploitent des techniques de fermentation et de séchage sélectif pour améliorer les scores de tasse, tandis que les chercheurs se penchent sur le greffage et l'édition génomique pour une meilleure résistance aux maladies. Si l'Arabica peut continuer à régner en maître parmi les connaisseurs, le marché du café vert reconnaît de plus en plus le rôle pivot du Robusta pour garantir le volume et l'accessibilité financière.

Par forme :

l'innovation dans les extraits perturbe les marchés traditionnels de grainsEn 2024, les grains de café vert commandaient une part significative de 82,63 % des revenus, ancrant les chaînes d'approvisionnement mondiales pour la torréfaction, les produits solubles et les offres prêtes-à-boire, répondant aux besoins des ménages et des circuits de restauration. Illustrant la tendance, les négociants multinationaux renforcent leurs capacités de stockage et de traitement. Par exemple, en 2025, Louis Dreyfus Company prévoit de doubler sa capacité à Varginha, au Brésil, en réponse à la demande croissante de débit. Cette domination du café vert est encore soulignée par un appétit croissant des consommateurs pour les grains premium, d'origine unique et de micro-lot. Les principales nations productrices comme le Brésil, la Colombie et l'Éthiopie, capitalisant sur leurs climats favorables et leurs investissements continus, renforcent leurs chaînes d'approvisionnement pour satisfaire la soif mondiale croissante de café vert.

Pourtant, la demande axée sur la santé propulse l'extrait de café vert, dont la croissance est prévue à un TCAC de 6,10 % jusqu'en 2030, les recherches établissant un lien entre les acides chlorogéniques et la gestion du poids et les bénéfices métaboliques. Les marques de compléments alimentaires intègrent des extraits standardisés dans des gélules, des boissons et des en-cas fonctionnels, élargissant la portée auprès des consommateurs au-delà des préparations traditionnelles. Des études cliniques démontrant des réductions de l'IMC, du tour de taille et des profils lipidiques après six mois de supplémentation étayent la crédibilité, même si des organismes de réglementation tels que la FDA et Santé Canada maintiennent des recommandations prudentes sur le dosage. Cet élan scientifique stimule l'innovation produit, des boissons froides sans sucre enrichies en extrait de café vert aux sérums de soin exploitant les propriétés antioxydantes. Alors que le marketing met l'accent sur les étiquettes propres et les actifs d'origine végétale, les formats à base d'extrait continueront à grignoter la domination centrée sur les grains sur le marché du café vert.

Par utilisateur final/application :

les produits de santé dépassent la consommation traditionnelleEn 2024, les circuits de vente au détail et les ménages dominaient le marché du café vert, revendiquant 52,47 % de la part. Cela souligne le statut ancré de la boisson comme produit de consommation quotidienne dans les économies matures et émergentes. Les supermarchés et les plateformes de commerce électronique améliorent l'accès aux grains certifiés d'origine unique, stimulant la tendance de la préparation de café de spécialité à domicile. Le segment bénéficie de l'avantage des réseaux de distribution établis et des habitudes de consommation ancrées. Les grands distributeurs et les chaînes de café amplifient davantage leur présence via les magasins physiques et les plateformes numériques. Selon l'étude café 2024 de Deloitte, qui a interrogé 7 000 consommateurs dans 13 pays, la hausse des prix incite les consommateurs à se tourner vers la préparation à domicile. Notamment, ces consommateurs montrent une disposition à payer une prime pour un café produit de manière durable.

Pendant ce temps, le secteur des compléments alimentaires et des produits de santé est prêt à enregistrer un TCAC de 7,20 % jusqu'en 2030, signalant un glissement prononcé vers la nutrition fonctionnelle. Les marques vantent les shots d'extrait de café vert pour leurs propriétés énergisantes et de gestion du poids. De plus, les formulateurs améliorent ces extraits en les mélangeant avec du collagène, des adaptogènes et des probiotiques, créant des produits à bénéfices multiples. Le secteur de la restauration, notamment dans les centres en rapide urbanisation d'Asie-Pacifique, connaît une forte demande. La culture des cafés en plein essor stimule l'appétit pour les boissons à base d'espresso à haute marge. Si les cosmétiques restent une niche, ils connaissent une croissance rapide. Les formulateurs exploitent les propriétés antioxydantes de la caféine et ses bénéfices pour la microcirculation cutanée. Collectivement, ces tendances mettent en évidence les avenues de revenus en expansion au sein du marché du café vert.

Analyse géographique

Marché du café vert en Europe

L'Europe s'impose comme l'acteur dominant sur la scène mondiale du café vert, avec une part de marché de 36,29 % en 2024. Cette position de force est soutenue par une riche culture du café et une demande prononcée pour des offres premium et durables. L'Allemagne, l'Italie et la France mènent la charge, les consommateurs se tournant vers un café vert de haute qualité, biologique et de spécialité. On observe également un intérêt croissant pour les bienfaits sur la santé des grains non torréfiés. La durabilité et la traçabilité sont primordiales sur les marchés européens, de nombreux consommateurs privilégiant des grains à la fois biologiques et issus d'un approvisionnement éthique. La culture dynamique des cafés sur le continent, combinée à l'essor du brassage à domicile et des boutiques de café de spécialité, garantit une demande constante, consolidant le statut de l'Europe en tant que plaque tournante essentielle pour les importations et les innovations en matière de café vert.

Marché du café vert en Asie-Pacifique

L'Asie-Pacifique est en passe de dominer le marché mondial du café vert, avec des projections indiquant un CAGR de 5,70 % jusqu'en 2030. Cette croissance est alimentée par la hausse des revenus, une urbanisation rapide et l'adoption de la culture occidentale du café dans des pays comme la Chine, l'Inde et le Vietnam. À mesure que la classe moyenne de la région recherche des expériences de café premium et de spécialité, la demande en grains verts de haute qualité et en produits cafés innovants augmente fortement. Le Vietnam, historiquement reconnu pour son robusta, oriente désormais ses investissements vers la production d'arabica de spécialité. Parallèlement, les chaînes mondiales, notamment Starbucks, étendent rapidement leur empreinte dans les grandes villes de Chine et d'Asie du Sud-Est. Cela souligne l'appétit de la région pour le café vert traditionnel et de spécialité. Venant s'ajouter à cette dynamique, un glissement vers le commerce électronique et les canaux de vente au détail en ligne rend le café vert plus accessible à un public plus large.

Marché du café vert dans les Amériques et au Moyen-Orient et Afrique

Des régions telles que l'Amérique du Nord, l'Amérique latine, le Moyen-Orient et l'Afrique détiennent également des parts significatives sur le marché mondial du café vert, chacune avec ses propres trajectoires et dynamiques de croissance. L'Amérique du Nord, portée par les États-Unis et le Canada, enregistre une demande stable, soutenue par un segment de café de spécialité robuste et une sensibilisation accrue aux bienfaits du café vert sur la santé. L'Amérique latine, avec le Brésil et la Colombie en tête, non seulement domine en tant que principal producteur dans la chaîne d'approvisionnement mondiale, mais connaît également une hausse de la consommation intérieure. Pendant ce temps, au Moyen-Orient et en Afrique, l'urbanisation et la multiplication des cafés amplifient la demande, l'Arabie saoudite et l'Afrique du Sud se distinguant comme des marchés en plein essor. Dans ces régions diverses, des tendances telles que la premiumisation, l'innovation produit et l'essor des canaux de vente au détail numériques reconfigurent le paysage du café vert.

Paysage concurrentiel

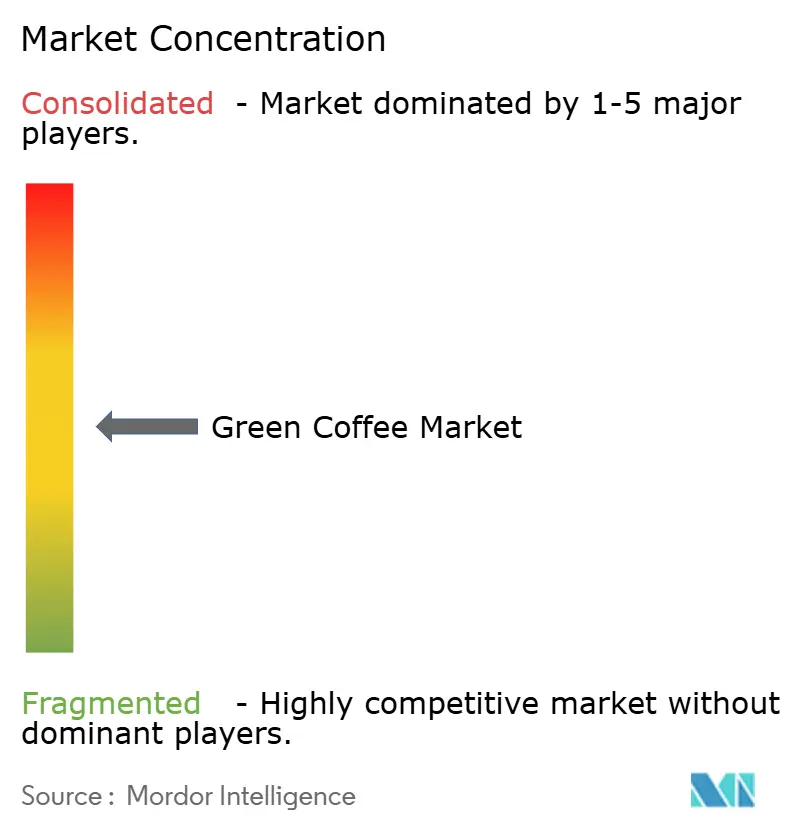

Avec un score de concentration de 5 sur 10, le marché du café vert présente une fragmentation modérée. Si Neumann Kaffee Gruppe, Olam Group et Louis Dreyfus Company exploitent des avantages d'échelle pour dominer les volumes de négoce, les torréfacteurs de niche et les exportateurs d'origine se taillent leur part grâce à un accent sur la qualité et la durabilité. Illustrant la tendance à la consolidation en cours, JAB Holding a renforcé sa présence en aval dans la torréfaction en acquérant une participation de 17,6 % dans JDE Peet's auprès de Mondelez pour la somme de 2,3 milliards USD. Dans une démarche d'intégration verticale, Starbucks et Nestlé effectuent des mouvements stratégiques : Starbucks a inauguré deux fermes d'innovation en Amérique centrale pour expérimenter des variétés de café résistantes au changement climatique, et Nestlé mise sur sa variété Arabica « Star 4 », vantée pour ses rendements plus élevés et sa résistance à la rouille.

Alors que les cafés de spécialité prolifèrent, notamment en Europe et dans la région Asie-Pacifique, la concurrence s'intensifie. Cette montée en puissance contraint les entreprises établies comme les nouvelles venues à se distinguer par des approvisionnements uniques, des liens de commerce direct et des produits innovants. Les acteurs clés du marché, tels que Neumann Kaffee Gruppe, Louis Dreyfus Company BV, Sucafina, Volcafe Ltd. et Merchants of Green Coffee, ne sont pas seulement des spécialistes du négoce et de la transformation. Ils jouent un rôle déterminant dans l'approvisionnement, la garantie de la qualité et la gestion de la chaîne d'approvisionnement, avec un accent prononcé sur la durabilité et la traçabilité pour s'aligner sur les attentes changeantes des consommateurs et des régulateurs. Le paysage du marché est en outre façonné par des manœuvres stratégiques, comme l'acquisition par Neumann Kaffee Gruppe en 2023 de Nordic Approach Group pour renforcer ses offres de café de spécialité, et le rachat par Sucafina de Sustainable Harvest, élargissant son empreinte en Amérique du Nord et dans le négoce de spécialité.

Les plateformes numériques révolutionnent le secteur. TYPICA, par exemple, relie des agriculteurs de 36 pays à des torréfacteurs dans 40 pays, réduisant les frais d'intermédiaires et plus que doublant les revenus à la ferme. L'installation automatisée de pointe de Westrock Coffee en Arkansas souligne le pivot du secteur vers l'efficacité de fabrication, répondant à la demande croissante de produits prêts-à-boire. À la frontière de l'innovation, des startups se penchant sur la production de café hydroponique et par culture cellulaire remettent en question le statu quo, visant à localiser l'approvisionnement dans les régions tempérées et à diminuer les avantages traditionnels des origines caféières. Ainsi, sur le marché du café vert, la dynamique concurrentielle est influencée non seulement par les terres et les capacités d'exportation, mais aussi par la force de la recherche et du développement, l'intégration numérique et la préparation à la conformité.

Leaders du secteur du café vert

Neumann Kaffee Gruppe

Olam Group

ECOM Agroindustrial

Louis Dreyfus Company Coffee

Sucafina S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du café vert

- Neumann Gruppe GmbH

- Olam Group Limited

- ECOM Agroindustrial Corp. Limited.

- Louis Dreyfus Holding B.V.

- Sucafina SA

- ED&F Man Commodities (Volcafe)

- Royal Coffee

- Grupo Tristao

- Intercontinental Coffee Trading (ICT)

- Coffee Bean Corral

- Westrock Coffee Company

- Forest Coffee

- StoneX Specialty Coffee

- Ally Coffee

- Burman Coffee Traders, LLC

- Tata Consumer Products Limited

- Paragon Coffee Trading Company

- Taiyo Kagaku Corporation

- Colombian Direct Coffee

- Caravela Limited

Développements récents dans le secteur du marché du café vert

- Juillet 2025 : Louis Dreyfus Company a doublé sa capacité de stockage et de traitement du café dans son hub de Varginha, au Brésil, pour répondre à la demande mondiale croissante.

- Octobre 2024 : JAB Holding a acquis la participation de 17,6 % de Mondelez dans JDE Peet's pour 2,3 milliards USD, portant sa participation à 68 %.

- Juin 2024 : Westrock Coffee Company a inauguré la plus grande installation de fabrication de café torréfié prêt-à-boire d'Amérique du Nord. S'étendant sur 52 956 m² à Conway, Arkansas, cette installation de pointe, représentant un investissement de 315 millions USD, dispose d'un vaste laboratoire de développement de boissons. Avec cette installation, Westrock Coffee consolide son leadership dans l'innovation et la production de café et de boissons prêtes-à-boire.

Portée du rapport mondial sur le marché du café vert

Aperçu de la Segmentation

| Arabica |

| Robusta |

| Autres |

| Prémix de café vert instantané |

| Grains de café vert |

| Poudre de café vert |

| Extrait de café vert |

| Consommation au détail/ménages |

| Restauration/HoReCa |

| Compléments alimentaires et produits de santé |

| Cosmétiques et soins personnels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Arabica | |

| Robusta | ||

| Autres | ||

| Par forme | Prémix de café vert instantané | |

| Grains de café vert | ||

| Poudre de café vert | ||

| Extrait de café vert | ||

| Par utilisateur final/application | Consommation au détail/ménages | |

| Restauration/HoReCa | ||

| Compléments alimentaires et produits de santé | ||

| Cosmétiques et soins personnels | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du café vert ?

La taille du marché du café vert s'élevait à 32,86 milliards USD en 2025 et devrait atteindre 44,39 milliards USD d'ici 2030.

Pourquoi le Robusta gagne-t-il en dynamisme ?

Le Robusta offre une tolérance plus élevée à la chaleur et aux ravageurs, permettant une culture rentable dans un climat qui se réchauffe, et devrait croître à un TCAC de 5,40 % jusqu'en 2030.

Qu'est-ce qui stimule la demande d'extrait de café vert ?

Des études cliniques établissant un lien entre les acides chlorogéniques et la gestion du poids et la santé métabolique poussent les formats d'extrait à un TCAC de 6,10 % jusqu'en 2030.

Quel est le degré de fragmentation du marché du café vert ?

Avec un score de concentration de 5, le marché est modérément fragmenté ; les cinq premiers acteurs gèrent un peu plus de la moitié du commerce mondial, laissant de la place pour des concurrents spécialisés.

Comment le Règlement européen sur la déforestation affecte-t-il les fournisseurs de café ?

À partir de 2025, les exportateurs doivent prouver que les grains sont exempts de déforestation, favorisant les producteurs dotés d'une traçabilité robuste et excluant les approvisionnements non conformes.

Dernière mise à jour de la page le: