Taille et part du marché du café cold brew

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.79 Milliards de dollars |

| Taille du Marché (2031) | 8.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du café cold brew par Mordor Intelligence

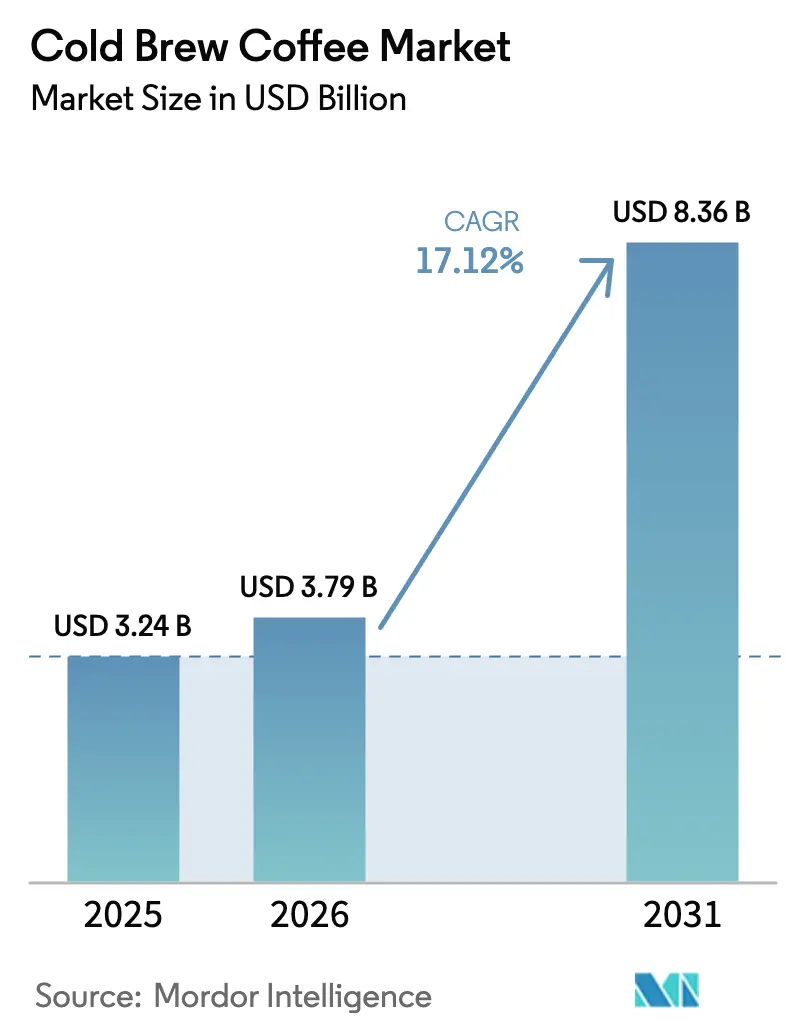

La taille du marché du café cold brew devrait passer de 3,24 milliards USD en 2025 à 3,79 milliards USD en 2026 et atteindre 8,36 milliards USD d'ici 2031, avec un CAGR de 17,12 % sur la période 2026-2031. À mesure que les jeunes consommateurs délaissent les produits instantanés au profit d'options premium, la demande s'oriente vers des boissons à extraction lente et à faible acidité. Ces choix premium mettent souvent en avant des grains d'origine unique et des profils aromatiques innovants, séduisant un segment croissant d'amateurs de café en quête d'expériences uniques et de haute qualité. Alors que l'Amérique du Nord détenait une part de marché de 40,03 % en 2025, la région Asie-Pacifique est appelée à progresser à un CAGR de 18,98 %. Cette croissance est portée par la hausse des revenus, l'urbanisation et la prolifération des cafés spécialisés, notamment en Chine, en Inde et en Asie du Sud-Est, où la culture du café évolue rapidement. Les produits prêts-à-boire dominent les ventes dans les épiceries et les commerces de proximité, offrant commodité et variété aux consommateurs. Parallèlement, les dosettes et les systèmes de refroidissement rapide rendent l'extraction artisanale du café accessible dans les cuisines domestiques, répondant à la demande croissante d'expériences caféinées premium à domicile. Le marché du café cold brew s'étend dans les secteurs de la vente au détail et de la restauration, porté par un intérêt croissant pour les certifications biologiques, les canettes en aluminium recyclables et les additifs fonctionnels tels que les protéines et les adaptogènes, qui correspondent aux préférences des consommateurs pour des produits durables et axés sur la santé.

Principaux enseignements du rapport

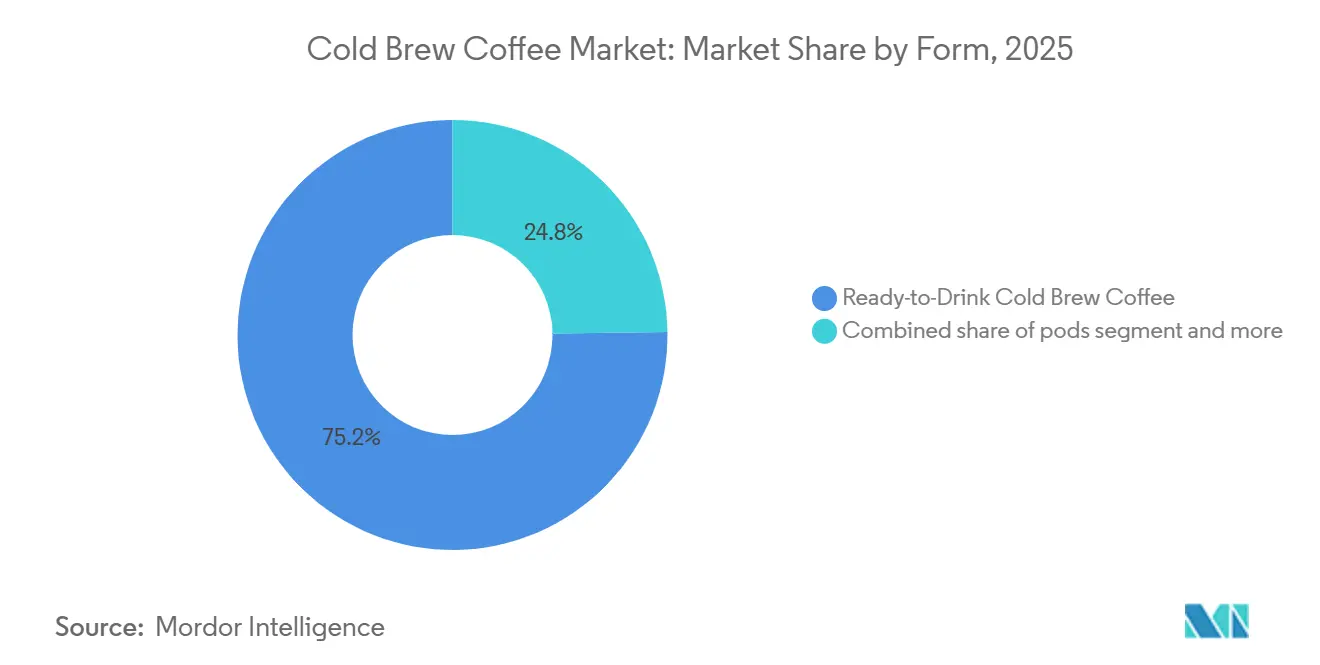

- Par forme, les produits prêts-à-boire détenaient 75,23 % de la part du marché du café cold brew en 2025, et les dosettes devraient enregistrer un CAGR de 18,33 % jusqu'en 2031.

- Par saveur, les variantes non aromatisées ont dominé avec une part de revenus de 56,71 % en 2025, tandis que le cold brew aromatisé devrait progresser à un CAGR de 19,07 % jusqu'en 2031.

- Par emballage, les bouteilles ont capté 55,34 % de la part en 2025, mais les canettes devraient croître à un CAGR de 18,81 %.

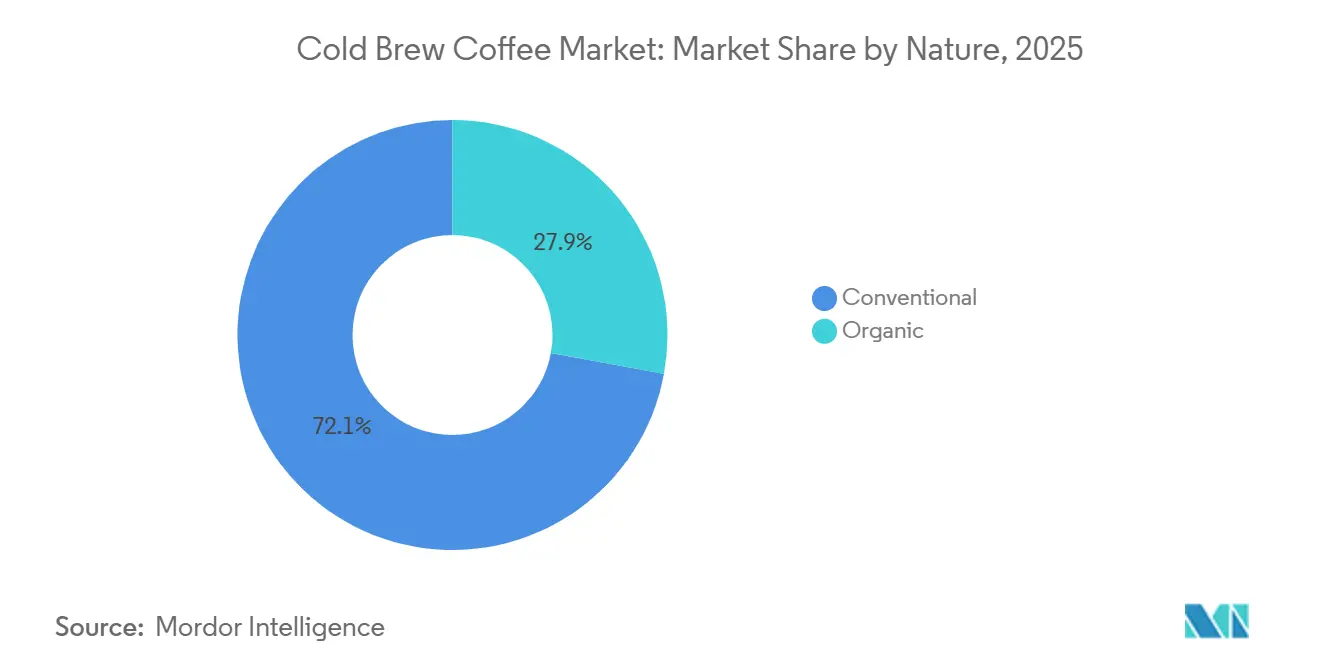

- Par nature, la production conventionnelle représentait 72,12 % du volume en 2025, tandis que les offres biologiques devraient afficher un CAGR de 19,22 % entre 2026 et 2031.

- Par canal de distribution, le commerce de détail détenait 58,34 % de la part en 2025 et le commerce de proximité devrait se développer à un CAGR de 19,36 % jusqu'en 2031.

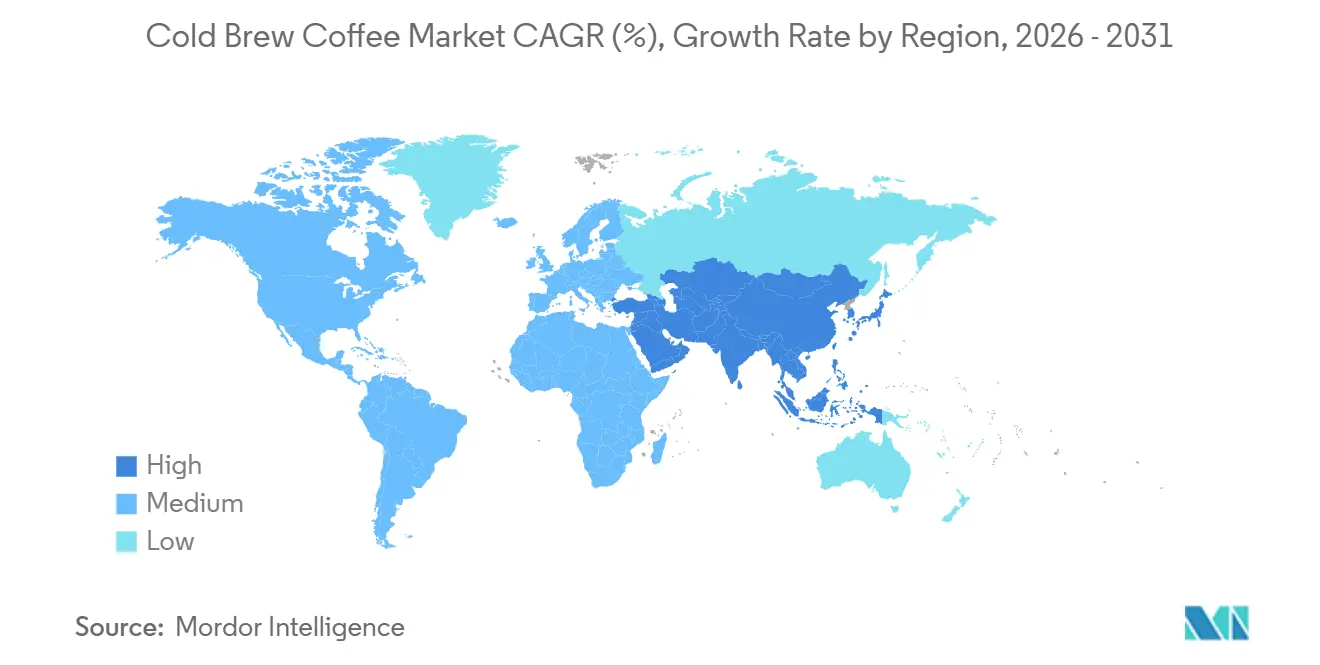

- Sur le plan régional, l'Amérique du Nord a conservé la plus grande part en 2025 avec 40,03 %, mais l'Asie-Pacifique se positionne comme le territoire à la croissance la plus rapide avec un CAGR de 18,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du café cold brew

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour des boissons caféinées distinctives | +3.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préférence pour le café premium et de spécialité | +2.8% | Marchés clés d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Popularité des formats prêts-à-boire | +4.1% | Mondial, plus fort en Amérique du Nord, au Moyen-Orient et en Afrique du Nord, en Amérique latine | Court terme (≤ 2 ans) |

| Culture de la mixologie à domicile stimulant l'expérimentation du cold brew | +2.3% | Amérique du Nord, Europe, avec extension vers les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Initiatives de brassage à bilan énergétique positif et de réduction des émissions de carbone | +1.6% | Europe, Amérique du Nord, avec une impulsion réglementaire en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration dans les aliments fonctionnels et les nutraceutiques | +2.1% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour des boissons caféinées distinctives

Dans un écart notable par rapport aux habitudes de consommation traditionnelles, 47 % des consommateurs âgés de 18 à 24 ans ont déclaré avoir consommé du café la veille, soulignant une préférence croissante pour le café parmi les jeunes générations[1]Source : National Coffee Association, "La consommation quotidienne de café à son plus haut niveau depuis 20 ans, en hausse de près de 40 %," ncausa.org. L'extraction à froid, produisant 67 % moins d'acidité que la méthode par percolation à chaud, permet aux torréfacteurs de mettre en valeur le terroir et d'adopter des techniques innovantes comme la fermentation anaérobie, qui renforce la complexité et l'unicité des arômes. Tandis que les chaînes intègrent des saveurs régionales, telles que la noix de coco ube ou la mousse froide à la banane, pour générer du buzz sur les réseaux sociaux et attirer un public plus large, les cafés indépendants servent de pôles d'innovation, expérimentant de nouvelles idées et réduisant le délai de mise sur le marché à moins de 18 mois. En 2025, un prix médian de 5,58 USD pour le café prêt-à-boire souligne la disposition des consommateurs à investir dans des profils aromatiques uniques et des offres premium, même si le café filtre traditionnel connaît un déclin de popularité en raison de l'évolution des préférences.

Préférence pour le café premium et de spécialité

En 2025, la consommation américaine de boissons spécialisées à base d'espresso et de boissons froides a bondi à 45 %[2]Source : Specialty Coffee Association, « 2025 National Coffee Data Trends Specialty Coffee Breakout Report », sca.coffee. Cette croissance reflète l'évolution des préférences des consommateurs vers des options de boissons premium et innovantes, portée par une demande de produits de haute qualité et différenciés. Des marques comme La Colombe misent sur la transparence du commerce direct et de l'origine unique pour renforcer leur positionnement premium, leur permettant de commercialiser des cafés au lait RTD de 325 ml à 3,29 USD, avec 50 % moins de sucre que la moyenne de la catégorie. L'emballage joue un rôle central dans la valorisation de cette proposition : les bouteilles en verre dégagent une authenticité artisanale, séduisant les consommateurs en quête de produits artisanaux, tandis que les canettes chargées à l'azote imitent un service à la pression, améliorant l'expérience en rayon et offrant un attrait sensoriel unique. Ces innovations d'emballage non seulement rehaussent la valeur perçue du produit, mais s'alignent également sur les attentes des consommateurs en matière de commodité et de qualité premium dans les boissons prêtes-à-boire.

Popularité des formats prêts-à-boire

En 2024, le marché mondial du café prêt-à-boire a connu une croissance significative. Cependant, le segment du cold brew se développe à un rythme plus rapide en raison de son fort potentiel de croissance. En Europe, l'ajout de réfrigérateurs premium dans les commerces de proximité a contribué à une augmentation notable des ventes en valeur. Parallèlement, le Moyen-Orient a observé une hausse substantielle de la consommation de café prêt-à-boire ces dernières années. Néanmoins, des défis persistent : si la pasteurisation à haute température peut atténuer les arômes, la distribution en chaîne du froid augmente considérablement les coûts logistiques. Les fabricants investissent de plus en plus dans des solutions d'emballage innovantes pour répondre aux préoccupations liées à la durée de conservation. Par ailleurs, des avancées dans la technologie de la chaîne du froid sont explorées pour optimiser l'efficacité logistique sans compromettre la qualité du produit. Les préférences des consommateurs pour des boissons pratiques et premium stimulent davantage l'innovation sur le marché du café prêt-à-boire. De plus, les initiatives de durabilité, telles que les emballages écologiques, gagnent du terrain à mesure que les entreprises cherchent à s'aligner sur l'évolution des normes environnementales.

Culture de la mixologie à domicile stimulant l'expérimentation

Soixante-quinze pour cent des consommateurs de la génération Z personnalisent leurs boissons à domicile, suscitant un engouement pour les brasseurs modulaires et les dosettes écologiques. Le système K-Rounds et QuickChill de Keurig promet un café froid de qualité café en moins de trois minutes. Parallèlement, des start-ups introduisent des concentrés recyclables facilement transportables. Des accessoires comme les fûts à nitro et les appareils à mousse froide transforment le cold brew en une plateforme polyvalente, incitant les marques prêtes-à-boire à se démarquer par des fonctions améliorées ou des emballages accrocheurs. Cette tendance souligne la demande croissante de personnalisation et de durabilité sur le marché des boissons. Les entreprises se concentrent de plus en plus sur des solutions innovantes pour répondre à ces préférences consommateurs en évolution. De plus, le glissement vers la personnalisation des boissons à domicile remodèle le paysage concurrentiel, encourageant les marques à innover rapidement. En conséquence, le marché assiste à une combinaison de solutions technologiques et d'offres respectueuses de l'environnement pour répondre aux attentes des consommateurs.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence persistante pour le café instantané ou le café chaud traditionnel | -2.4% | Mondial, plus fort en Asie-Pacifique (Chine, Inde), en Amérique latine et dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage à l'échelle mondiale | -1.3% | Amérique du Nord (FDA), Europe (réglementations de l'UE), avec une conformité émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité limitée de l'approvisionnement en grains arabica due aux chocs climatiques | -2.7% | Mondial, avec un impact aigu dans les zones de production du Brésil, de la Colombie et d'Amérique centrale | Court terme (≤ 2 ans) |

| Dégradation de la qualité lors de l'exécution des commandes en ligne sur de longues distances | -0.8% | Mondial, affectant particulièrement les marques en vente directe aux consommateurs et les zones de livraison rurales ou éloignées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préférence persistante pour le café instantané ou le café chaud traditionnel

En 2025, les commandes de cold brew nature ont connu un déclin dans les établissements utilisant le système de point de vente Toast, tandis que les cafés au lait et les boissons énergisantes ont enregistré une croissance. Cette tendance met en évidence la concurrence du cold brew non seulement avec le café chaud, mais aussi avec d'autres boissons caféinées. Au Brésil, la consommation intérieure de café a diminué à mesure que les prix de détail du café torréfié et moulu augmentaient. Dans le même temps, la consommation de café soluble (instantané) a augmenté, reflétant un glissement des consommateurs sensibles aux prix. Ce schéma souligne un défi structurel pour le cold brew : son long processus d'extraction et son positionnement premium le rendent plus coûteux que les granulés instantanés ou le café filtre chaud, limitant son attrait sur les marchés sensibles aux prix. Dans la région Asie-Pacifique, le café instantané continue de dominer dans les villes de deuxième et troisième rang en Inde et en Chine, tandis que le cold brew reste un produit de niche dans les zones urbaines. Bien que le marché indien du cold brew devrait connaître une croissance significative, il part d'une base modeste. Du côté de la consommation sur place, la demande de cold brew était nettement plus élevée en été qu'en hiver. Cependant, cette saisonnalité crée des défis pour les marques, notamment des risques de stocks et une production sous-utilisée pendant les mois plus froids.

Réglementations strictes en matière de sécurité alimentaire et d'étiquetage à l'échelle mondiale

Les marques de produits prêts-à-boire doivent désormais divulguer la teneur en caféine et utiliser un traitement à haute température et courte durée pour la stabilité en rayon, conformément aux directives de la FDA. Cependant, cette méthode de traitement peut atténuer les nuances aromatiques. Si les stratégies de chaîne du froid préservent le goût, elles augmentent également les coûts de transport et limitent le placement en rayon. Les exportateurs américains font face à des défis de conformité supplémentaires en Europe, où les étiquettes multilingues et les icônes de recyclabilité sont la norme. Ces réglementations obligent les marques à investir dans des solutions d'emballage localisées, ce qui peut augmenter les coûts de production. De plus, la navigation dans des cadres réglementaires variés selon les pays européens ajoute de la complexité aux stratégies d'entrée sur le marché. En conséquence, les entreprises doivent équilibrer les efforts de conformité tout en maintenant des prix compétitifs et la qualité des produits. Par ailleurs, la nécessité d'un emballage durable pour répondre aux normes environnementales européennes ajoute une autre couche de défis opérationnels. Ce glissement vers la durabilité nécessite souvent une collaboration avec des fournisseurs spécialisés, impactant davantage la dynamique de la chaîne d'approvisionnement. Les entreprises doivent également allouer des ressources pour surveiller en permanence les mises à jour réglementaires afin d'assurer une conformité continue sur les marchés internationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : le prêt-à-boire ancre le volume, les dosettes accélèrent la pénétration

En 2025, les formats prêts-à-boire ont dominé le marché du café cold brew, captant une part significative de 75,23 %. Leur présence omniprésente dans les réfrigérateurs des supermarchés, les réfrigérateurs des commerces de proximité et les systèmes de fontaine de restauration a assuré une accessibilité facile pour les consommateurs. Bien que la croissance devrait se modérer à la mi-dizaine en raison de la saturation du marché en Amérique du Nord, l'innovation continue de stimuler la demande. De nouvelles extensions de produits, telles que les variantes enrichies en protéines, les infusions de lait végétal et les options de cold brew gazéifié, insufflent une nouvelle énergie dans la catégorie. De plus, la tendance à la consommation nomade renforce davantage la position dominante du prêt-à-boire.

Les systèmes à dosettes émergent rapidement comme le segment à la croissance la plus rapide du marché. Les projections suggèrent un CAGR impressionnant de 18,33 % jusqu'en 2031, le segment visant une valorisation de 1,46 milliard USD et une part de 17 % du marché mondial. Cette poussée de croissance est largement due aux avancées dans la technologie monodose, notamment des fonctionnalités comme les débits programmables et le refroidissement rapide, qui reproduisent la méthode traditionnelle d'infusion lente par immersion. L'introduction par Keurig des K-Rounds, soutenue par une base substantielle de 45 millions de brasseurs installés, ouvre la voie à une pénétration rapide du marché. Dans le même temps, les fabricants d'appareils européens développent des capsules à système ouvert, élargissant la compatibilité et diversifiant les options pour les consommateurs. Contrairement au café moulu, les dosettes simplifient le processus de brassage en supprimant la nécessité de mesurer et de laisser infuser longtemps, les rendant particulièrement attrayantes pour les consommateurs pressés.

Par saveur : le cœur puriste rencontre la créativité saisonnière

En 2025, le cold brew non aromatisé a commandé la plus grande part de marché, représentant 56,71 % de la consommation totale. Les puristes du café, qui privilégient la transparence de l'origine unique, soutiennent cette domination, payant souvent une prime pour la qualité et l'authenticité. L'accent fort du segment sur la simplicité et le savoir-faire résonne profondément avec les amateurs de café dévoués. Les marques redoublent d'efforts sur la narration de l'origine et la mise en valeur de l'expertise en matière de brassage pour fidéliser les consommateurs. Par conséquent, même si la catégorie connaît une expérimentation croissante, les offres non aromatisées bénéficient d'une base stable et engagée.

Le cold brew aromatisé est en pleine ascension, avec des projections indiquant un CAGR de 19,07 %, le propulsant au-delà du seuil de 3,1 milliards USD d'ici 2031. Cette poussée est alimentée par des marques qui lancent des saveurs saisonnières séduisantes telles que la noix de coco ube, la banane grillée et le lavande Earl Grey, qui stimulent les achats répétés. Le pouvoir des réseaux sociaux est indéniable, avec des sensations virales comme le Starbucks Iced Ube Coconut cumulant plus de 50 millions de vues sur TikTok peu après son lancement. Pourtant, les entreprises avancent prudemment, équilibrant les saveurs innovantes avec les préférences gustatives traditionnelles, car un profil trop sucré pourrait aliéner certains consommateurs. Pour naviguer dans cette situation, les marques associent stratégiquement leurs saveurs expérimentales à des offres classiques noires, élargissant leur attrait tout en maintenant l'élan.

Par format d'emballage : le verre signale l'artisanat, les canettes captent la mobilité

Les formats en bouteille ont dominé le marché du café cold brew en 2025, captant 55,34 % de la part totale. Leur domination est largement portée par le positionnement premium, car l'emballage transparent permet aux marques de mettre en valeur les textures en couches et la mousse, améliorant l'attrait visuel. Les bouteilles en verre, en particulier, s'alignent bien avec le branding haut de gamme et les perceptions artisanales. Ce format reste populaire auprès des consommateurs en quête de qualité et de présentation esthétique dans les boissons prêtes-à-boire. En conséquence, les produits en bouteille continuent d'ancrer le segment premium malgré la concurrence croissante des emballages alternatifs.

Les canettes en aluminium sont le segment à la croissance la plus rapide, projetées pour se développer à un CAGR de 18,81 % dans les années à venir. Avec une part de marché de 32 % en 2025, les canettes gagnent du terrain en raison de leur légèreté, de leur nature entièrement recyclable et de la préférence des détaillants pour les formats durables. Des innovations telles que la technologie à widget nitro permettent aux canettes de reproduire la texture crémeuse et à la pression du cold brew fraîchement versé. De plus, les canettes sont bien adaptées aux canaux où le verre est restreint, notamment les distributeurs automatiques, les compagnies aériennes et les centres de remise en forme. Cette polyvalence élargit les occasions de consommation au-delà des contextes traditionnels, soutenant une croissance rapide et le potentiel de dépasser le verre d'ici 2029.

Par nature : l'échelle conventionnelle face au potentiel biologique

En 2025, les grains de café conventionnels détenaient une part dominante de 72,12 % du marché du café cold brew. Leur domination découle des économies d'échelle, de la disponibilité généralisée et des prix compétitifs, surpassant les alternatives de spécialité. En s'approvisionnant de manière conventionnelle, les marques répondent à la demande du marché de masse tout en maîtrisant les coûts. Soutenu par des chaînes d'approvisionnement établies et une production stable, ce segment reste l'épine dorsale de la catégorie, même si l'intérêt pour les options premium et durables augmente. De plus, la capacité du café conventionnel à répondre à des normes de qualité constantes et à satisfaire les diverses préférences des consommateurs renforce davantage sa position sur le marché.

Le café biologique est en pleine ascension, avec des projections indiquant un CAGR de 19,22 % jusqu'en 2031. Cette poussée est alimentée par une visibilité accrue en rayon, notamment aux États-Unis et en Allemagne, où les produits biologiques certifiés bénéficient d'un emplacement privilégié en rayon. Cependant, des défis se profilent : la sécheresse de 2024-2025 au Brésil fait peser des risques sur les approvisionnements en arabica biologique. Néanmoins, avec des primes de prix atteignant 1,36 USD par livre, de nombreux agriculteurs sont tentés de faire la transition. Bien que le processus de certification de trois ans pose des obstacles, la disposition des consommateurs à payer 20 à 30 % de plus pour un approvisionnement biologique vérifié propulse la tendance. De plus, la prise de conscience croissante de la durabilité environnementale et des avantages pour la santé associés au café biologique stimule son adoption auprès d'une base de consommateurs plus large. En conséquence, le café biologique devrait dépasser une part de marché de 35 % d'ici 2031.

Par canal de distribution : la domination du commerce de détail face à l'accélération du commerce de proximité

En 2025, le segment du commerce de détail a dominé le marché du café cold brew, captant 58,34 % du chiffre d'affaires total et consolidant son rôle de principal moteur de volume. Sa domination découle de sa présence généralisée dans les supermarchés, les hypermarchés et les plateformes de commerce électronique en pleine croissance, assurant un accès facile aux consommateurs. L'attrait des formats prêts-à-boire et des offres multi-packs renforce la consommation régulière des ménages. De plus, des réseaux de distribution robustes et des prix promotionnels stratégiques cimentent sa position dominante. Par conséquent, même si les tendances de consommation évoluent, le segment du commerce de détail reste l'épine dorsale du volume du marché.

À l'inverse, le segment du commerce de proximité gagne rapidement en dynamisme, avec des projections indiquant un CAGR de 19,36 % de 2025 à 2031. La valeur du marché, partant de 1,36 milliard USD en 2025, devrait dépasser 4 milliards USD d'ici 2031, portée par les tendances de premiumisation et l'accent mis sur la consommation expérientielle. Des établissements comme les cafés, les restaurants à service rapide et les hôtels élèvent leurs offres. Des innovations telles que les robinets à nitro, les textures de mousse froide et les présentations visuellement attrayantes non seulement améliorent l'expérience mais justifient également des prix premium. De plus, les avancées technologiques, notamment le suivi des stocks piloté par l'IA, affinent la gestion des fûts de cold brew périssables, réduisant les déchets et améliorant les marges. Cette combinaison d'une expérience consommateur améliorée et d'opérations rationalisées propulse la croissance du segment du commerce de proximité.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de marché dominante de 40,03 %, soutenue par ses vastes réseaux de cafés, ses circuits de livraison directe en magasin sophistiqués et des consommateurs prêts à dépenser 5,58 USD pour une canette de café prêt-à-boire. Cependant, à mesure que le marché atteint la saturation, la croissance a ralenti à des chiffres élevés à un seul chiffre, poussant les marques à innover avec des mélanges fonctionnels et des emballages écologiques. L'infrastructure établie de la région et la familiarité des consommateurs avec les produits caféinés premium ont contribué à son leadership soutenu. De plus, l'accent mis sur la durabilité s'aligne sur l'évolution des préférences des consommateurs, créant des opportunités pour les marques de se différencier.

L'Asie-Pacifique est en pleine ascension, affichant un CAGR de 18,98 % projeté jusqu'en 2031. En 2025, les services de café en Chine ont bondi de 15 %, la consommation en Indonésie a triplé en cinq ans, et en Inde, les torréfacteurs spécialisés exploitent les canaux de vente directe aux consommateurs pour engager les millennials urbains. La classe moyenne croissante de la région et l'urbanisation croissante stimulent la demande de produits caféinés prêts-à-boire. De plus, l'expansion agressive des chaînes de cafés met en évidence le potentiel inexploité des marchés émergents, faisant de la région Asie-Pacifique un point focal pour les acteurs mondiaux.

L'Europe a connu une hausse de 9,4 % de la valeur du café prêt-à-boire en 2024, portée par les stations-service et les commerces de proximité consacrant davantage d'espace réfrigéré aux bières nitro en canette. Tandis que la France, l'Allemagne et l'Italie dominent en volume, le Royaume-Uni et les Pays-Bas établissent des tendances avec des cafés au lait cold brew à base de lait d'avoine. Le marché du café prêt-à-boire au Royaume-Uni est en expansion, reflétant une adoption plus large des offres de cold brew en Europe[3]Source : Centre pour la promotion des importations, "Le potentiel du marché du Royaume-Uni pour le café," cbi.eu. Le glissement vers les options de café végétal et de spécialité reflète l'évolution des préférences des consommateurs dans la région. De plus, la disponibilité croissante du café prêt-à-boire dans des canaux de vente au détail non traditionnels renforce davantage son accessibilité et son attrait. Le Moyen-Orient et l'Afrique du Nord font également leur marque : le marché du café en Arabie saoudite a franchi le seuil de 1,6 milliard USD en 2024, et Dubaï, avec plus de 4 000 cafés, expérimente de nouvelles saveurs prêtes-à-boire pour répondre à son afflux touristique. L'affinité culturelle de la région pour le café et la hausse des revenus disponibles alimentent la croissance du marché. De plus, l'accent mis sur l'innovation et la premiumisation aide les marques à capter l'attention des consommateurs locaux et des visiteurs internationaux.

Paysage concurrentiel

La concentration modérée du marché facilite à la fois les consolidations multinationales et les perturbations par des marques de niche. Keurig Dr Pepper est sur le point de finaliser son acquisition de JDE Peet's pour 18 milliards USD d'ici avril 2026, ouvrant la voie à la création de la plus grande entité caféinée pure au monde. Ce nouveau géant devrait afficher des ventes annuelles proches de 16 milliards USD, complétées par un réseau de distribution synergique couvrant les dosettes, les boissons prêtes-à-boire et les services de restauration. L'acquisition devrait renforcer considérablement la position de Keurig Dr Pepper sur le marché mondial du café. De plus, elle met en évidence la tendance croissante à la consolidation parmi les grands acteurs pour réaliser des économies d'échelle et élargir leurs portefeuilles de produits.

Parallèlement, l'incursion de Chobani dans les cafés au lait artisanaux prêts-à-boire avec son acquisition de La Colombe pour 900 millions USD n'est pas sans défis ; une dispute de marque avec Danone sur l'étiquette « Bright & Mellow » souligne les batailles de protection de marque qui s'intensifient sur des rayons de vente au détail bondés. Cette acquisition permet à Chobani de diversifier ses offres et de renforcer sa présence dans le segment du café premium. Le litige de marque en cours reflète également la concurrence croissante et la nécessité pour les entreprises de protéger leur propriété intellectuelle sur un marché saturé.

Califia Farms a réussi à lever 225 millions USD de financement, visant à mondialiser ses cafés au lait nitro à base de lait d'avoine, fusionnant harmonieusement le mouvement végétal avec la fonctionnalité des cold brews. Le financement permettra à Califia Farms d'étendre ses capacités de production et d'améliorer son réseau de distribution sur les marchés clés. De plus, l'accent mis par l'entreprise sur l'innovation s'aligne sur la demande croissante des consommateurs pour des options de boissons plus saines et durables.

Dans un mouvement notable, UPTIME Energy a renforcé sa gamme de boissons énergisantes en acquérant RISE Brewing, intégrant leur expertise en nitro. Cette acquisition met en évidence la convergence croissante entre les domaines des boissons fonctionnelles et du café. Elle positionne également UPTIME Energy pour répondre à une base de consommateurs plus large en quête de boissons énergisantes avec des profils aromatiques uniques. L'intégration de l'expertise de RISE Brewing devrait stimuler la différenciation des produits et l'innovation au sein du portefeuille d'UPTIME Energy.

L'acquisition de Farmer Brothers par Royal Cup pour 28 millions USD amplifie non seulement sa distribution par tournées mais renforce également ses capacités de torréfaction sous marque propre. L'accord devrait renforcer l'efficacité opérationnelle de Royal Cup et étendre son empreinte dans la chaîne d'approvisionnement du café. De plus, il souligne l'importance stratégique des capacités de marque propre pour répondre aux demandes évolutives des détaillants et des consommateurs. À mesure que la concurrence s'intensifie, les acteurs du marché canalisent leurs investissements vers la durabilité, les ingrédients fonctionnels et une approche omnicanale large, dans le but de s'approprier une part significative dans l'arène florissante du café cold brew.

Leaders du secteur du café cold brew

Starbucks Corporation

Nestlé S.A.

JAB Holding Company

The Coca-Cola Company

Danone S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Portland Coffee Roasters a lancé son premier cold brew en canette prêt-à-boire Original et Nitro. Ce cold brew est élaboré grâce à un processus de brassage prolongé, donnant une boisson plus douce, moins acide et riche en caféine. La boisson présente des notes de fruits secs et de chocolat, rehaussées d'une touche de douceur naturelle. Fabriqué exclusivement avec de l'eau filtrée et du café arabica 100 % de qualité spécialité, ce cold brew est exempt d'additifs, d'édulcorants et de conservateurs.

- Octobre 2024 : STōK Cold Brew Coffee, une marque de référence dans le segment du café prêt-à-boire multi-portions, a lancé STōK Cold Brew Energy. Ce produit innovant associe le café cold brew à la caféine, au ginseng, aux vitamines B et au guarana, le tout conditionné dans un format monodose pratique.

- Mai 2024 : Nescafé a lancé un concentré de café cold brew, permettant aux consommateurs de préparer un café glacé de style barista directement chez eux. Ce concentré de café liquide premium propose un mélange de variétés de café sélectionnées à la main, expertement torréfiées et brassées pour une saveur riche et audacieuse.

- Mars 2024 : Pop & Bottle a débuté un nouveau cold brew multi-portions. Ce mélange biologique de 1,42 litre, non sucré et offrant jusqu'à 100 mg de caféine par portion, est disponible en torréfaction légère, torréfaction moyenne et saveurs vanille, et est désormais disponible dans certains magasins Target.

Portée du rapport sur le marché mondial du café cold brew

Le café cold brew est une boisson préparée en faisant infuser du café grossièrement moulu dans de l'eau froide pendant une période prolongée, généralement de 12 à 24 heures, donnant une boisson lisse et rafraîchissante. La portée du rapport comprend la forme, le type d'emballage, la saveur, la nature, le canal de distribution et la géographie. Sur la base de la forme, le marché est segmenté en moulu liquide et en dosettes. Par saveur, le marché est segmenté en aromatisé et non aromatisé. Par type d'emballage, le marché est segmenté en bouteilles, canettes, sachets et autres. Par canal de distribution, le marché est segmenté en commerce de proximité et commerce de détail. Le marché fournit une analyse détaillée des principales économies d'Amérique du Nord, d'Europe, d'Asie-Pacifique, d'Amérique du Sud, du Moyen-Orient et d'Afrique.

| Moulu |

| Dosettes de cold brew |

| Café cold brew prêt-à-boire |

| Autres (concentrés liquides et autres) |

| Aromatisé |

| Non aromatisé |

| Bouteille |

| Canette |

| Autres (sachets et autres) |

| Conventionnel |

| Biologique |

| Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries | |

| Vente au détail en ligne | |

| Autres canaux de commerce de détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Moulu | |

| Dosettes de cold brew | ||

| Café cold brew prêt-à-boire | ||

| Autres (concentrés liquides et autres) | ||

| Par saveur | Aromatisé | |

| Non aromatisé | ||

| Par format d'emballage | Bouteille | |

| Canette | ||

| Autres (sachets et autres) | ||

| Par nature | Conventionnel | |

| Biologique | ||

| Par canal de distribution | Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Commerces de proximité/Épiceries | ||

| Vente au détail en ligne | ||

| Autres canaux de commerce de détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du café cold brew ?

La catégorie est évaluée à 3,79 milliards USD en 2026 et devrait atteindre 8,36 milliards USD d'ici 2031, reflétant un CAGR de 17,12 %.

Quelle région est en tête du marché du café cold brew ?

L'Amérique du Nord a commandé 40,03 % des revenus du secteur en 2025, soutenue par une infrastructure prête-à-boire étendue et la familiarité des consommateurs.

Quel segment de forme connaît la croissance la plus rapide ?

Les dosettes sont la forme à la croissance la plus rapide, projetées pour se développer à un CAGR de 18,33 % entre 2026 et 2031, grâce à la commodité monodose.

Pourquoi les canettes gagnent-elles en popularité dans l'emballage du cold brew ?

Les canettes offrent portabilité, recyclabilité et coûts unitaires inférieurs et devraient croître à un CAGR de 18,81 % jusqu'en 2031.

Dernière mise à jour de la page le: