Taille et part du marché des torréfacteurs de café

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

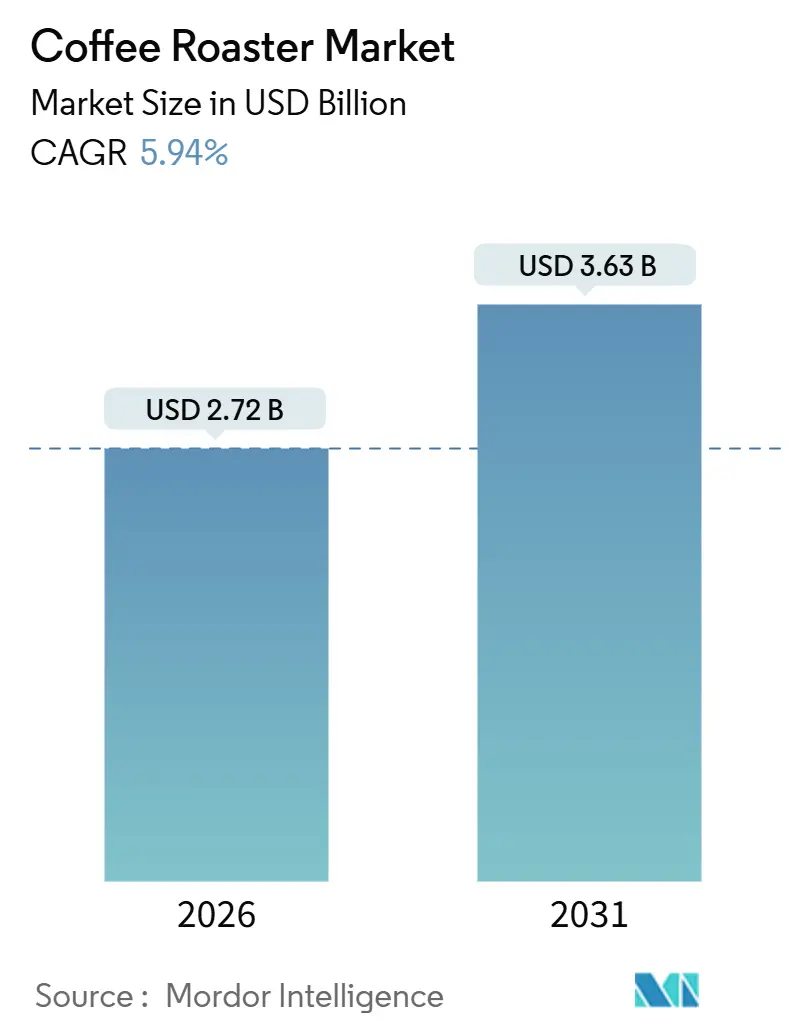

| Taille du Marché (2026) | 2.72 Milliards de dollars |

| Taille du Marché (2031) | 3.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

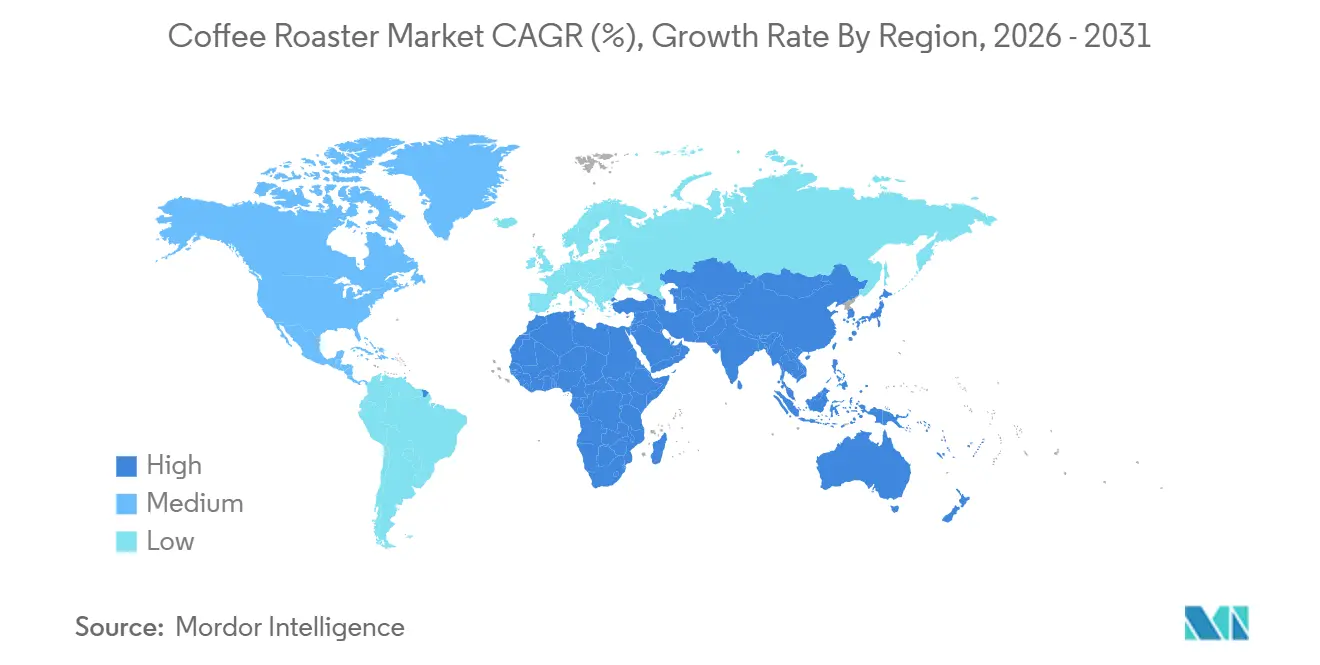

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des torréfacteurs de café par Mordor Intelligence

La taille du marché des torréfacteurs de café s'établit à 2,72 milliards USD en 2026 et devrait atteindre 3,63 milliards USD d'ici 2031, reflétant un CAGR de 5,94 % sur la période de prévision. Les opérateurs investissent dans des équipements qui capturent des données en temps réel, se connectent via IoT et utilisent la technologie de récupération de chaleur. Ces caractéristiques non seulement respectent les règles de traçabilité du Règlement de l'Union européenne sur la déforestation, mais améliorent également l'économie énergétique. En août 2025, les prix du café vert ont grimpé à 328 cents par livre, accentuant les pressions sur les marges et intensifiant la recherche de conceptions économes en énergie pour contrecarrer la volatilité des coûts des intrants. L'Europe, soutenue par sa solide infrastructure de café de spécialité, détient la plus grande part régionale. Pendant ce temps, l'Asie-Pacifique, portée par l'urbanisation, connaît une croissance rapide du nombre d'unités, notamment avec la demande croissante de torréfaction sur site en Chine et en Inde. Bien que les torréfacteurs à tambour continuent de dominer les installations industrielles, un changement notable s'opère. Les systèmes à lit fluidisé et le chauffage électrique gagnent du terrain, notamment dans les zones soumises à des réglementations sur les émissions de plus en plus strictes et disposant d'un espace au sol limité, bien que la substitution de produits reste limitée.

Principaux enseignements du rapport

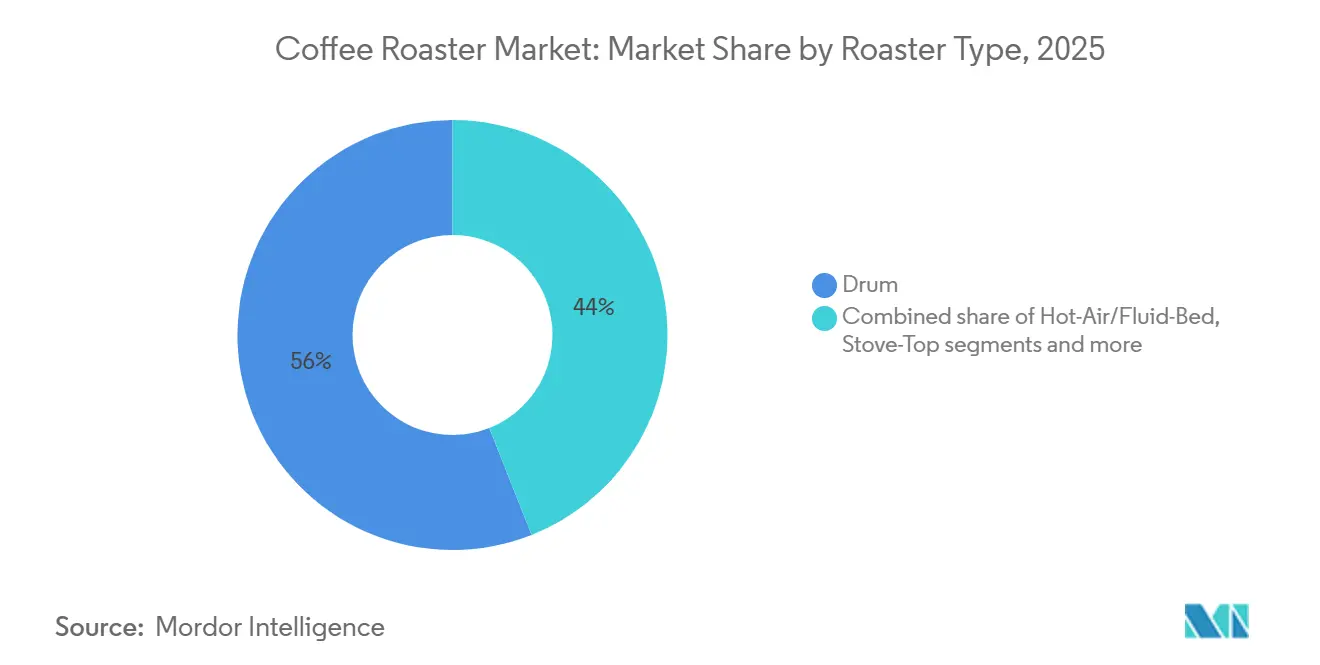

- Par type de torréfacteur, les unités à tambour ont mené avec 56,01 % de part du marché des torréfacteurs de café en 2025 ; les systèmes à lit fluidisé devraient se développer à un CAGR de 7,40 % jusqu'en 2031.

- Par catégorie, les équipements à gaz ont capté 61,52 % de la taille du marché des torréfacteurs de café en 2025 ; les variantes électriques progressent à un CAGR de 6,90 % jusqu'en 2031.

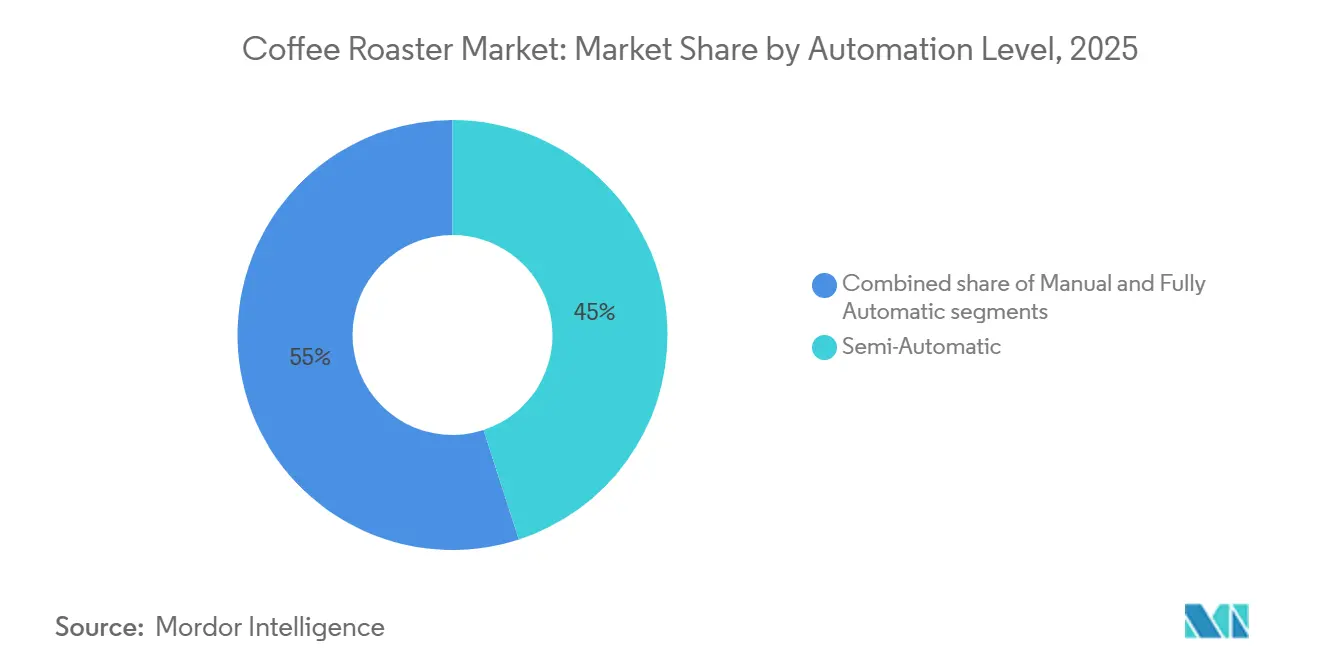

- Par niveau d'automatisation, les modèles semi-automatiques détenaient 45,02 % de la part des revenus en 2025 ; les systèmes entièrement automatiques devraient afficher le CAGR le plus élevé de 9,10 % jusqu'en 2031.

- Par utilisateur final, les opérateurs industriels et commerciaux détenaient 55,45 % de la taille du marché des torréfacteurs de café en 2025 ; le segment HoReCa croît à un CAGR de 7,60 % jusqu'en 2031.

- Par géographie, l'Europe représentait 32,45 % des revenus de 2025 ; l'Asie-Pacifique affiche la croissance régionale la plus rapide avec un CAGR de 7,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des torréfacteurs de café

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor rapide des cafés de café de spécialité dans le monde entier | +1.2% | Mondial, avec une concentration en Europe, en Amérique du Nord et dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement des modèles économiques de micro-torréfaction | +0.9% | Marchés principaux d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante de la technologie de torréfaction économe en énergie | +1.1% | Europe, Amérique du Nord, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation croissante et intégration de l'Industrie 4.0 | +1.3% | Mondial, porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Innovations en matière de torréfaction neutre en carbone | +0.7% | Europe, Amérique du Nord, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte demande de nano-torréfacteurs portables | +0.6% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor rapide des cafés de café de spécialité dans le monde entier

Les cafés de spécialité optent de plus en plus pour des torréfacteurs de capacité moyenne, spécifiquement dans la plage de 15 à 50 kg. Cette tendance est portée par le fait que la torréfaction en magasin signale non seulement la provenance, mais augmente également les prix de vente de 20 à 40 % par rapport aux mélanges de commodités. En 2024, l'Europe comptait 45 008 cafés indépendants, avec des projections indiquant une hausse à 52 800 d'ici 2029, signalant un cycle régulier de renouvellement des équipements[1]Source : World Coffee Portal, "Les chaînes de café de marque européennes enregistrent une croissance soutenue dans un contexte économique difficile," worldcoffeeportal.com. Pendant ce temps, dans la région Asie-Pacifique, les villes de deuxième rang en Chine et les zones métropolitaines en Inde ouvrent rapidement des cafés. Cependant, ces établissements tardent à installer des lignes de torréfaction, ce qui génère une demande croissante pour des systèmes compacts et prêts à l'emploi. Bien que les défis réglementaires restent minimes, l'accent est de plus en plus mis sur la certification de sécurité alimentaire ISO 22000. Cela est particulièrement évident alors que les opérateurs multi-établissements s'efforcent d'assurer une qualité constante dans leurs différents sites. Les fabricants qui privilégient la facilité d'entretien et des éléments de design attrayants trouvent un écho croissant dans ce canal concurrentiel.

Développement des modèles économiques de micro-torréfaction

En 2024, les micro-torréfacteurs aux États-Unis qui torréfient moins de 100 kg par jour ont obtenu 68 % des licences de torréfaction du pays, une hausse notable par rapport à 52 % en 2020. Les opérateurs privilégient de plus en plus les torréfacteurs à tambour dans la plage de 5 à 15 kg, optant souvent pour des ensembles d'équipements modulaires dont le prix est inférieur à 30 000 USD. Bien que les canaux de vente directe aux consommateurs protègent ces micro-torréfacteurs des fluctuations des prix des matières premières, ils entraînent également une augmentation des dépenses logistiques. En réponse, les fournisseurs d'équipements proposent une maintenance par abonnement et des diagnostics à distance, une démarche visant à minimiser les temps d'arrêt, notamment dans les zones rurales où les techniciens sont rares. Par ailleurs, la demande de torréfacteurs d'échantillons a augmenté de 12 % en 2025, permettant aux micro-torréfacteurs d'élargir leurs portefeuilles de références et de faire tourner saisonnièrement leurs offres d'origine unique.

Adoption croissante de la technologie de torréfaction économe en énergie

Les dépenses énergétiques représentent environ 25 % du coût total de la torréfaction. Les systèmes de récupération de chaleur, qui peuvent réduire la consommation de gaz naturel de 25 à 40 %, génèrent des économies annuelles allant de 20 000 à 50 000 USD pour les usines traitant 500 kg par heure. Ces systèmes réduisent non seulement les coûts opérationnels, mais contribuent également aux objectifs de durabilité en réduisant les émissions de gaz à effet de serre. En Europe, la volonté d'éliminer les raccordements au gaz dans les nouveaux bâtiments commerciaux accélère l'adoption des systèmes électriques, notamment en Allemagne, aux Pays-Bas et en Belgique, où les gouvernements mettent en œuvre des politiques énergétiques plus strictes. Les lignes à tambour modernes d'aujourd'hui sont équipées de variateurs de fréquence et de commandes automates programmables pour minimiser les pertes à vide, améliorant l'efficacité énergétique et la précision opérationnelle. À mesure que les tarifs des services publics augmentent et que les crédits carbone deviennent monétisables, les délais de retour sur investissement se réduisent à près de deux ans, s'alignant parfaitement avec les taux de rendement internes fixés par les grands torréfacteurs sous contrat. Cette combinaison d'économies de coûts et d'avantages environnementaux rend ces avancées très attractives pour les acteurs du secteur.

Automatisation croissante et intégration de l'Industrie 4.0

Les torréfacteurs entièrement automatiques, équipés de commandes automates programmables, de capteurs d'humidité et d'une traçabilité au niveau des lots, garantissent la conformité aux normes EUDR et ISO 22000, essentielles pour maintenir la sécurité alimentaire et la durabilité dans la chaîne d'approvisionnement. Avec des maîtres torréfacteurs qualifiés percevant des salaires dépassant 70 000 USD par an, les pénuries de main-d'œuvre en Europe et en Amérique du Nord renforcent l'attrait de ces systèmes automatisés, car ils réduisent la dépendance à l'expertise manuelle. Les acheteurs d'entreprise sont de plus en plus influencés par les directives du NIST sur les réseaux de capteurs cybersécurisés dans leurs décisions d'achat, garantissant une protection robuste des données et l'intégrité opérationnelle[2]Source : Institut national des normes et de la technologie, "Sécurité pour les réseaux de capteurs IoT," nccoe.nist.gov. Des plateformes comme Cropster rationalisent les opérations en synchronisant les recettes sur différents sites, réduisant ainsi les écarts de qualité et améliorant la cohérence de la production. De plus, l'analyse prédictive relie les courbes de torréfaction aux niveaux d'humidité des grains verts, permettant aux opérateurs d'ajuster les paramètres de manière préventive, d'éviter les défauts et de protéger leurs contrats à long terme avec les chaînes de distribution en garantissant une qualité et une fiabilité constantes des produits.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les torréfacteurs industriels | -0.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Volatilité des prix du café vert impactant le retour sur investissement | -0.9% | Mondial, sévère dans les marchés sensibles aux prix (Asie-Pacifique, Moyen-Orient et Afrique) | Court terme (≤ 2 ans) |

| Durcissement des normes européennes sur les émissions pour les torréfacteurs à gaz | -0.5% | Europe, répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénuries dans la chaîne d'approvisionnement en aciers de haute qualité | -0.6% | Mondial, concentré en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les torréfacteurs industriels

Les grands torréfacteurs à tambour équipés de post-combusteurs, de systèmes de récupération de chaleur et de commandes automates programmables affichent un prix de 300 000 à 750 000 USD, ce qui représente un défi considérable pour les petits opérateurs. Ces coûts élevés dissuadent souvent les petites entreprises d'investir dans des équipements avancés. En tenant compte des dépenses auxiliaires telles que la ventilation, les mises à niveau électriques et la formation, les coûts peuvent augmenter de 30 à 50 % supplémentaires, alourdissant encore la charge financière. Bien que les fournisseurs en Amérique du Nord et en Europe proposent des options de crédit-bail pour alléger ce fardeau, moins de 15 % des transactions profitent de ces conditions, ce qui indique une adoption limitée. Les acheteurs des marchés émergents ont tendance à s'autofinancer, optant souvent pour des lignes à gaz plus anciennes en raison de contraintes budgétaires, même si ces unités ne répondent pas aux nouvelles normes d'émissions, les exposant potentiellement à des risques réglementaires. Dans la catégorie des lots de 100 à 500 kg, les entreprises font face à un choix crucial : moderniser leurs opérations pour rester compétitives ou quitter le marché. Ce dilemme a stimulé la consolidation parmi les torréfacteurs sous contrat, notamment en Allemagne et aux Pays-Bas, où les grands acteurs absorbent les plus petits pour renforcer leur position sur le marché.

Volatilité des prix du café vert impactant le retour sur investissement

En août 2025, les contrats à terme sur l'Arabica ont bondi de 100 % en glissement annuel, portés par une réduction de 15 % de la production au Brésil due au gel et une réduction de 12 % des exportations au Vietnam due à la sécheresse. Cette hausse significative des prix a eu un effet en cascade sur l'industrie du café. Une simple augmentation de 50 cents du prix des grains bruts peut effacer jusqu'à 80 % de la marge brute sur les mélanges de commodités, forçant les entreprises à reporter les achats d'équipements et à réévaluer leurs stratégies opérationnelles. Bien que les équipements flexibles capables de traiter l'Arabica ou le Robusta offrent une certaine protection contre les fluctuations du marché, ils n'éliminent pas complètement les risques. Les acheteurs attendent toujours que les prix se stabilisent avant d'investir, car l'incertitude sur les coûts des matières premières continue d'influencer les décisions. La sensibilité aux prix est particulièrement prononcée en Inde, en Indonésie et au Nigeria, où des majorations au détail dépassant 7 % se heurtent à la résistance des consommateurs, rendant difficile pour les entreprises de répercuter les coûts accrus sans affecter la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de torréfacteur : la domination du tambour face à l'efficacité du lit fluidisé

En 2025, les unités à tambour ont capté une part dominante de 56,01 % du marché mondial des torréfacteurs de café. Leur succès découle de la familiarité des opérateurs, de performances constantes et d'un solide support après-vente. Ces systèmes sont devenus la référence pour les opérations industrielles, notamment pour les tailles de lots supérieures à 500 kg. Pour consolider leur avance, les fabricants améliorent les conceptions de tambours avec des capteurs infrarouges et des variateurs de vitesse, réduisant les temps de torréfaction de 10 à 15 %. Ces avancées améliorent non seulement l'efficacité, mais garantissent également une torréfaction uniforme, essentielle pour maintenir la qualité des produits à grande échelle. Bien que de nouvelles technologies émergent, la fiabilité et les riches profils de torréfaction des torréfacteurs à tambour les maintiennent à la tête de la production à grande échelle, les rendant indispensables pour les producteurs de café à haut volume.

Les torréfacteurs à air chaud à lit fluidisé constituent le segment à la croissance la plus rapide du marché, avec un CAGR projeté de 7,40 % jusqu'en 2031. Leurs avantages, tels que la réduction des émissions de particules et un transfert de chaleur plus rapide, séduisent les micro-torréfacteurs, les centres de recherche et les petits cafés urbains qui privilégient une torréfaction plus propre et plus rapide. Cette tendance est particulièrement prononcée dans la région Asie-Pacifique et sur les marchés appliquant des réglementations strictes sur les émissions, où la conformité environnementale est un facteur clé d'adoption. De plus, l'essor des systèmes hybrides qui combinent l'efficacité du lit fluidisé avec le profil aromatique du tambour propulse la croissance de ce segment. Ces systèmes hybrides offrent non seulement une flexibilité opérationnelle, mais répondent également à des préférences de consommateurs diverses, indiquant une ascension régulière dans la présence mondiale sur le marché.

Par catégorie : l'électrique gagne du terrain tandis que l'infrastructure gazière fait face à des vents contraires

En 2025, les lignes à gaz dominaient le marché des torréfacteurs de café, représentant 61,52 % de la capacité installée. Les opérateurs ont capitalisé sur l'infrastructure gazière existante et sa haute puissance thermique pour renforcer les lignes de torréfaction commerciales. Pourtant, alors que l'Europe resserre ses codes de construction et que les pressions réglementaires s'intensifient contre les combustibles fossiles, le segment gazier autrefois en expansion fait face à des limitations. Dans des pays comme l'Allemagne et le Japon, le gaz conserve un avantage de coût par livre, notamment lorsque les coûts de l'électricité dépassent 0,15 USD par kWh. Cet avantage maintient les systèmes à gaz prédominants dans de nombreuses installations industrielles. Cependant, les fabricants s'adaptent de manière proactive, développant des brûleurs prêts pour l'hydrogène. Ces innovations pourraient faciliter une transition depuis le gaz fossile dans les régions riches en hydrogène vert, atténuant ainsi les risques à long terme sur les actifs. Bien que les torréfacteurs à gaz devraient dominer la base installée jusqu'en 2031, leur potentiel d'expansion dans les économies en transition vers la décarbonisation semble limité.

Les torréfacteurs de café électriques sont sur une trajectoire de croissance, avec des projections indiquant un CAGR d'environ 6,90 % jusqu'en 2031. Cette progression est largement portée par l'évolution des réglementations sur la durabilité et les objectifs de décarbonisation des entreprises influençant les achats d'équipements. Sur des marchés comme la Norvège et l'Islande, où l'hydroélectricité maintient les tarifs d'électricité industrielle à ou en dessous de 0,05 USD par kWh, les systèmes électriques affichent déjà des coûts de torréfaction par livre inférieurs à ceux du gaz. Les récentes innovations en bobines à induction et en éléments résistifs haute densité ont comblé les écarts de performance. Les unités électriques peuvent désormais atteindre des températures de pointe dans les 10 % des taux de montée en température du gaz, renforçant leur attrait pour les applications à haut débit. Avec la montée en puissance des investissements dans les réseaux électriques et la tarification du carbone de plus en plus prononcée, l'élan en faveur de l'adoption de l'électrique est appelé à s'accélérer. Cela est particulièrement vrai pour les nouvelles installations et les projets de modernisation soumis à un contrôle des émissions. En conséquence, bien que les technologies à gaz et électriques connaissent toutes deux une demande croissante parallèlement à l'expansion du marché du café, les torréfacteurs électriques sont en passe de siphonner progressivement des parts de marché à leurs homologues à gaz dans diverses régions économiques.

Par niveau d'automatisation : les systèmes entièrement automatiques captent les marchés en pénurie de main-d'œuvre

En 2025, les torréfacteurs de café semi-automatiques détenaient une part dominante de 45,02 % du marché. Les opérateurs se sont tournés vers ces systèmes pour leur combinaison de profils programmables et de contrôle manuel. Les cafés de spécialité et les torréfacteurs de taille moyenne, recherchant la cohérence tout en valorisant les ajustements en temps réel par les baristas et les maîtres torréfacteurs, ont trouvé ces systèmes particulièrement attrayants. Des améliorations telles que les capteurs connectés et la télémétrie de base, souvent considérées comme des compléments IoT, deviennent standard sur les plateformes semi-automatiques. Ces fonctionnalités améliorent la journalisation des lots et la disponibilité des équipements, tout en conservant une supervision humaine essentielle. Pendant ce temps, les modèles manuels se taillent une niche dans les académies de formation et les micro-torréfacteurs. Ici, l'accent est mis sur le perfectionnement des compétences tactiles de torréfaction et du jugement sensoriel, éléments intégraux de leur identité de marque. Ainsi, bien que le marché connaisse une poussée vers la numérisation en arrière-plan, l'essence « artisanale » reste fermement ancrée dans les formats semi-automatique et manuel.

Les torréfacteurs entièrement automatiques sont en pleine ascension, avec des projections indiquant un CAGR de 9,10 % jusqu'en 2031. Cette progression est largement portée par les usines industrielles et les grandes chaînes qui mettent l'accent sur l'efficacité de la main-d'œuvre et la cohérence. Avec l'intégration de commandes automates programmables avancées, de modules IoT et de connectivité cloud, ces torréfacteurs offrent des fonctionnalités telles que la maintenance prédictive, la traçabilité au niveau des lots et la gestion centralisée des recettes. Ces capacités ne sont pas seulement des avancées technologiques ; elles s'alignent avec des réglementations strictes comme l'EUDR, qui impose une documentation approfondie de l'origine et des processus. Cet avantage technologique permet aux chaînes de café multinationales de déployer ou d'ajuster des courbes de torréfaction saisonnières sur plusieurs sites simultanément, minimisant la variabilité et accélérant les lancements de nouveaux produits. De plus, les fournisseurs font évoluer leur modèle économique. En associant diagnostics à distance, abonnements logiciels et tableaux de bord analytiques au matériel, ils passent des ventes traditionnelles d'équipements ponctuelles à un modèle de revenus récurrents de services plus lucratif. Avec la hausse des coûts de la main-d'œuvre qualifiée, la tendance suggère une domination des lignes entièrement automatisées dans les grandes installations industrielles d'ici la fin de la décennie. En revanche, les unités semi-automatiques resteront probablement un pilier dans les cafés de spécialité, où l'accent est mis sur l'artisanat et les nuances sensorielles.

Par utilisateur final : le segment HoReCa s'accélère à mesure que le commerce de détail expérientiel gagne du terrain

En 2025, les installations industrielles et commerciales dominaient le marché des torréfacteurs de café, captant 55,45 % de la part totale. Ces opérations desservent les supermarchés, les marques de distributeur et les transformateurs à grande échelle, qui exigent tous un débit élevé et une documentation de conformité rigoureuse. Les installations industrielles, bénéficiant d'économies d'échelle et de chaînes d'approvisionnement établies, privilégient la torréfaction en vrac où la traçabilité et la cohérence des volumes sont essentielles pour la distribution au détail. Ces segments bénéficient d'un solide support après-vente et d'options de personnalisation adaptées à leurs besoins de haute capacité, renforçant leur avance sur un marché à demande stable pour les produits de café emballés. Malgré les complexités supplémentaires liées aux pressions réglementaires comme l'EUDR, les acteurs industriels canalisent leurs investissements dans des systèmes intégrés. Cette stratégie les aide non seulement à maintenir leur certification, mais offre également des avantages d'efficacité par rapport aux opérateurs plus petits. Avec des investissements en infrastructure qui dépassent largement ceux des petits opérateurs, cette catégorie d'utilisation finale est bien positionnée pour ancrer la stabilité du marché jusqu'en 2031.

Les hôtels, restaurants et cafés (HoReCa) émergent comme le segment à la croissance la plus rapide du marché des torréfacteurs de café, avec une croissance projetée à un CAGR de 7,60 % jusqu'en 2031. Cette progression est largement portée par une quête d'expériences premium, conduisant à une augmentation de la torréfaction sur site. Alors que le tourisme retrouve ses niveaux d'avant 2019 d'ici 2024, les établissements cinq étoiles dans des villes comme Dubaï, Singapour et New York exposent des torréfacteurs de table dans leurs halls, les utilisant pour justifier une prime de prix de 30 à 50 % sur les préparations d'origine unique. Les fournisseurs intensifient leurs efforts, proposant des solutions complètes englobant la formation du personnel et la maintenance préventive, facilitant l'adoption par les établissements sans expertise interne. Les établissements haut de gamme capitalisent également sur les tendances expérientielles, telles que le « théâtre de torréfaction », mettant l'accent sur l'engagement des clients plutôt que sur les simples considérations de coût. À moins d'une baisse significative des dépenses discrétionnaires, le HoReCa est bien positionné pour une croissance substantielle, dépassant les volumes industriels.

Analyse géographique

En 2025, l'Europe détenait une part de 32,45 % du marché des torréfacteurs de café, soutenue par 45 008 cafés indépendants et un solide réseau de fourniture d'équipements en Allemagne, en Italie et en Suisse. La poussée de l'EUDR pour la traçabilité au niveau des lots et des plafonds de NOx plus stricts accélère une transition vers les modèles électriques et les kits de modernisation. Avec les interdictions de raccordement au gaz municipal en place, les installations électriques devraient dépasser 40 % des nouvelles installations d'ici 2028, et les projets pilotes à hydrogène ouvrent la voie à des options bas carbone plus larges. Ces développements devraient remodeler la dynamique du marché, encourageant les fabricants à innover et à s'aligner sur les objectifs de durabilité.

L'Asie-Pacifique est en pleine ascension, affichant le CAGR le plus élevé de 7,34 % jusqu'en 2031. Le marché du café de spécialité en Chine a progressé de 18 % en 2024, les villes de deuxième rang contribuant à 60 % des nouveaux cafés. Cette croissance reflète une urbanisation croissante et une classe moyenne en expansion avec une préférence pour les expériences café premium. Pendant ce temps, le secteur des cafés organisés en Inde se prépare à doubler ses établissements d'ici 2028, porté par l'augmentation des revenus disponibles et l'évolution des préférences des consommateurs. De nombreux opérateurs de cafés commencent avec des grains pré-torréfiés mais passent à la torréfaction en interne après quelques années, générant une demande régulière pour des machines de 15 à 50 kg. En Asie du Sud-Est, des pays comme l'Indonésie et la Thaïlande augmentent leurs achats de capacité moyenne, stimulés par l'approfondissement de la consommation intérieure et les droits de douane à l'importation sur le café fini qui favorisent la torréfaction locale. Ces tendances soulignent l'accent croissant de la région sur l'autosuffisance et la création de valeur ajoutée dans la chaîne d'approvisionnement du café.

L'Amérique du Nord, bien que mature, connaît une progression des micro-torréfacteurs et des mises à niveau technologiques dans les grandes usines sous contrat, toutes visant l'efficacité énergétique et l'intégration des données. Selon l'Association nationale du café, environ 81 % des consommateurs de café de la veille avaient consommé du café à domicile en 2024[3]Source : Association nationale du café, "Les tendances nationales des données sur le café, automne 2024," ncausa.org. L'accent de la région sur la durabilité et l'efficacité opérationnelle stimule les investissements dans les technologies de torréfaction avancées. L'Amérique du Sud déplace la torréfaction plus près des exploitations agricoles pour capter la valeur ajoutée ; le Brésil et la Colombie optent tous deux pour des tambours économes en énergie de 100 à 300 kg adaptés à l'exportation. Cette stratégie améliore non seulement la rentabilité, mais renforce également la position de la région sur le marché mondial du café. Le Moyen-Orient canalise ses investissements dans des concepts de cafés haut de gamme, favorisant des torréfacteurs compacts et visuellement attrayants qui s'alignent avec la base de consommateurs orientée vers le luxe de la région. En Afrique, la demande est en plein essor en Éthiopie et au Kenya, soutenue par des financements au développement qui défendent la création de valeur locale. Malgré les obstacles liés aux infrastructures et au financement, qui tempèrent une adoption plus large, des projets pilotes réussis signalent une trajectoire de croissance prometteuse. Ces initiatives construisent progressivement une base pour une expansion à long terme du marché dans la région.

Paysage concurrentiel

Le marché des torréfacteurs de café présente des signes de consolidation modérée. Les lignes industrielles dépassant 200 kg sont dominées par des fabricants allemands et suisses, qui associent des packages d'installation et de service pour fournir des solutions complètes. Pendant ce temps, des entreprises régionales en Turquie, en Corée du Sud et aux États-Unis se taillent une niche dans la classe de lots inférieurs à 50 kg, proposant des châssis modulaires et des plans de maintenance par abonnement. Ces stratégies réduisent considérablement les coûts initiaux, les rendant attractifs pour les micro-torréfacteurs et les petites entreprises.

La technologie se distingue comme un facteur de différenciation clé sur ce marché. Les plateformes de données IoT capitalisent sur la maintenance prédictive, permettant aux fabricants de proposer des solutions de service proactives qui minimisent les temps d'arrêt. De plus, les brevets en récupération de chaleur et en chauffage par induction stimulent l'innovation, réduisant les délais de retour sur investissement énergétique à moins de deux ans et améliorant l'efficacité opérationnelle. Le respect des normes ISO 9001 et ISO 14001 constitue un filtre critique pour les fournisseurs ciblant les grandes marques de boissons multinationales, élevant ainsi les barrières à l'entrée et garantissant la qualité et la conformité environnementale. Il existe un potentiel inexploité dans les nano-torréfacteurs portables et les brûleurs prêts pour l'hydrogène. Ces catégories restent sous-développées par les acteurs établis, offrant aux start-ups l'opportunité d'établir un leadership de niche et de répondre aux demandes des marchés émergents. Si les pénuries d'acier inoxydable persistent, le marché pourrait connaître une consolidation accrue, les petits fabricants ayant du mal à s'approvisionner en matières premières à des prix contractuels compétitifs, ce qui pourrait conduire à une recomposition du paysage concurrentiel.

Les manœuvres stratégiques mettent en évidence la divergence et l'innovation du marché. Bühler collabore sur des brûleurs à hydrogène, dont le lancement est prévu fin 2026, visant à répondre à la demande croissante de solutions énergétiques durables. Giesen a lancé un torréfacteur à induction de 15 kg spécialement conçu pour les marchés européens en phase d'élimination du gaz, s'alignant avec les évolutions réglementaires régionales. PROBAT a investi 22 millions USD pour étendre sa capacité de production de torréfacteurs électriques, signalant un engagement fort envers l'électrification. La récente réalisation de Loring, qui a décroché un contrat de 25 unités, marque sa plus grande commande électrique unique à ce jour, soulignant l'acceptation institutionnelle des systèmes électriques à haute capacité et leur rôle croissant sur le marché. Les entreprises italiennes s'associent à des fournisseurs IoT pour améliorer les capacités logicielles et la traçabilité, garantissant la conformité et la transparence dans les chaînes d'approvisionnement. Pendant ce temps, les entreprises américaines déploient des plans de maintenance par abonnement pour approfondir les flux de revenus récurrents, offrant aux clients des options de service rentables et fiables.

Leaders du secteur des torréfacteurs de café

Bühler AG

Giesen Coffee Roasters

Loring Smart Roast Inc.

IMF S.r.l.

PROBAT-Werke von Gimborn Maschinenfabrik GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Stronghold, un fabricant de torréfacteurs sud-coréen, a dévoilé sa dernière offre : le S8X, une machine de torréfaction de café commerciale d'une capacité de 4,5 kilos. Ce nouveau modèle rejoint la gamme existante de l'entreprise, qui comprend le S7 d'une capacité de 850 grammes et le S9 axé sur la production d'une capacité de 8 kilos. Le S8X est proposé au prix de 38 000 USD.

- Mai 2025 : Roest, un fabricant de torréfacteurs nordique, a dévoilé son torréfacteur d'échantillons phare, le L100 Ultra, lors de l'Expo SCA du mois dernier à Houston. S'appuyant sur la technologie et le design de ses prédécesseurs, le Roest original (anciennement Røst) et les gammes S100 et L100, le nouveau L100 Ultra d'une capacité de 200 grammes dispose d'une interface à écran tactile. De plus, la machine est équipée d'un moteur permettant la rotation inverse du tambour et de plusieurs améliorations pour un meilleur flux d'air.

- Avril 2024 : Bellwether Coffee a dévoilé un torréfacteur électrique de boutique abordable. Ce torréfacteur commercial compact et sans ventilation est spécialement conçu pour s'intégrer parfaitement dans tout espace de vente au détail, en faisant une solution idéale pour les entreprises disposant d'un espace limité. Il offre la capacité de torréfier des centaines de livres de café par semaine, répondant aux besoins des opérations à forte demande.

- Février 2024 : Sweet Coffee Italia, une entreprise italienne spécialisée dans les équipements de torréfaction, a dévoilé sa nouvelle gamme de machines commerciales à chauffage électrique, commercialisée sous le nom de Gemma Induction. La gamme Gemma Induction comprend cinq modèles, avec des capacités allant de 2 à 120 kilogrammes. Ces machines utilisent le chauffage par induction, où un tambour traditionnel en acier inoxydable perforé est logé dans une chambre cylindrique supplémentaire, entièrement entourée de bobines d'induction électromagnétique.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des torréfacteurs de café comme l'ensemble des machines de torréfaction neuves, construites en usine — à tambour, à air chaud, à lit fluidisé, de table, et hybrides — vendues aux usines industrielles, aux chaînes HoReCa, aux cafés spécialisés et aux revendeurs d'équipements au détail dans le monde entier. Chaque unité est valorisée au prix de première vente du torréfacteur entièrement assemblé, indépendamment du type de brûleur ou du niveau d'automatisation.

Exclusions du périmètre : Les chiffres excluent les machines reconditionnées ou d'occasion ainsi que les équipements auxiliaires post-torréfaction tels que les dépierreurs, les broyeurs ou les postcombusteurs.

Aperçu de la segmentation

- Par type de torréfacteur

- Tambour

- Air chaud/Lit fluidisé

- Plaque de cuisson

- Hybride et autres types

- Par catégorie

- Torréfacteurs électriques

- Torréfacteurs à gaz

- Par niveau d'automatisation

- Manuel

- Semi-automatique

- Entièrement automatique (avec automate programmable/IoT)

- Par utilisateur final

- HoReCa

- Commerce de détail

- Industrie/Commerce

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Indonésie

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Nigeria

- Égypte

- Maroc

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des ingénieurs OEM de torréfacteurs, des responsables d'usines chez des transformateurs de café multinationaux, des responsables des achats de chaînes de cafés en Europe, en Amérique du Nord et en Asie, ainsi que des distributeurs au service de start-ups de micro-torréfaction. Les entretiens ont permis de tester les prix de vente moyens, les cycles de remplacement et les coûts régionaux de contrôle des émissions, puis d'affiner les hypothèses du modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts sur le commerce mondial de machines classées sous les codes SH 841981 et SH 851679, en extrayant les valeurs et volumes d'expédition d'UN Comtrade, d'Eurostat PRODCOM et de l'USITC. Les tableaux de production industrielle de l'Organisation Internationale du Café, de la National Coffee Association et du CONAB brésilien ont guidé la disponibilité des grains verts et les ratios de capacité de torréfaction. Les tendances d'adoption technologique ont été tirées des dépôts de brevets (Questel) et des réglementations en matière de durabilité définies par les directives EU BAT. Les données financières des entreprises collectées via D&B Hoovers et les vérifications d'actualités sur Dow Jones Factiva ont permis de clarifier les répartitions de revenus par ligne d'équipement. Ces exemples illustrent, sans les épuiser, les sources secondaires consultées.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été reconstitué à partir des données de production de nouvelles constructions, des balances import-export et des taux de remplacement des torréfacteurs. Les résultats sont recoupés par des agrégations ascendantes sélectives des expéditions des fournisseurs et des calculs échantillonnés ASP × unités, qui ajustent les totaux lorsqu'une sous-déclaration est détectée. Les principales entrées du modèle comprennent la consommation de grains verts par habitant, le nombre d'ouvertures de points de vente de cafés, la capacité moyenne de tambour installée par établissement, les différentiels de coût énergétique entre les systèmes à gaz et électriques, et les niveaux de pénétration du café de spécialité. Une régression multivariée avec des superpositions ARIMA projette chaque variable, tandis que l'analyse de scénarios capture les chocs réglementaires ou liés aux prix des matières premières. Tout vide de données dans les vérifications ascendantes est comblé par une interpolation prudente à partir des tranches de capacité adjacentes avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision analytique en deux étapes : des contrôles de variance par rapport aux ratios historiques, suivis d'une validation par les pairs. Nous actualisons les données tous les douze mois et rouvrons le modèle en milieu de cycle si des événements significatifs — droits de douane commerciaux, lancements technologiques majeurs ou perturbations d'approvisionnement dues à des cas de force majeure — font évoluer la référence de base.

Pourquoi la référence de Mordor sur les torréfacteurs de café inspire confiance aux parties prenantes

Les chiffres publiés sur ce marché divergent souvent parce que différentes entreprises ne comptabilisent que certaines tailles de torréfacteurs, convertissent les devises à des moyennes obsolètes ou appliquent des TCAC généraux pour combler les lacunes de données.

Les principaux facteurs d'écart découlent (a) de découpages géographiques plus étroits qui ignorent la forte demande en Asie du Sud-Est, (b) de l'omission des unités électriques à lit fluidisé désormais populaires auprès des cafés neutres en carbone, et (c) de cadences de mise à jour moins fréquentes qui manquent les ouvertures de cafés post-pandémie. Mordor Intelligence intègre toutes les classes de machines, réconcilie les valeurs en USD constants 2025 et applique des audits annuels des sources, de sorte que nos totaux sont plus élevés tout en restant entièrement traçables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,52 Md USD (2025) | Mordor Intelligence | - |

| 1,35 Md USD (2023) | Global Consultancy A | exclut les unités à lit fluidisé à usage domestique et convertit au taux de change au comptant sans rebasage de l'inflation |

| 1,14 Md USD (2025) | Trade Journal B | modélise uniquement les torréfacteurs à tambour vendus dans les circuits commerciaux, omet les remplacements industriels |

| 1,46 Md USD (2024) | Research Publisher C | s'appuie sur les statistiques d'importation, n'intègre pas la production nationale d'Europe et de Chine |

En résumé, les acheteurs bénéficient d'une référence équilibrée et transparente de Mordor Intelligence, car nos chiffres résultent de variables clairement enregistrées, d'une validation multi-angles et d'une actualisation annuelle qui maintient les hypothèses alignées sur les commandes réelles en usine et les plans d'expansion des cafés.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des torréfacteurs de café ?

La taille du marché des torréfacteurs de café est de 2,72 milliards USD en 2026 et devrait atteindre 3,63 milliards USD d'ici 2031.

Quelle région est en tête des ventes de torréfacteurs de café aujourd'hui ?

L'Europe détient 32,45 % des revenus de 2025 grâce à son dense réseau de cafés de spécialité et à son infrastructure de torréfaction avancée.

Quel type de torréfacteur est le plus populaire parmi les opérateurs industriels ?

Les torréfacteurs à tambour dominent avec 56,01 % de part de marché en 2025, car ils s'adaptent efficacement aux lots supérieurs à 500 kg.

À quelle vitesse le segment HoReCa croît-il ?

Les hôtels, restaurants et cafés devraient se développer à un CAGR de 7,60 % à mesure que les modèles de commerce de détail expérientiel installent la torréfaction sur site.

Dernière mise à jour de la page le: