Taille et part du marché du thé vert

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.34 Milliards de dollars |

| Taille du Marché (2031) | 33.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

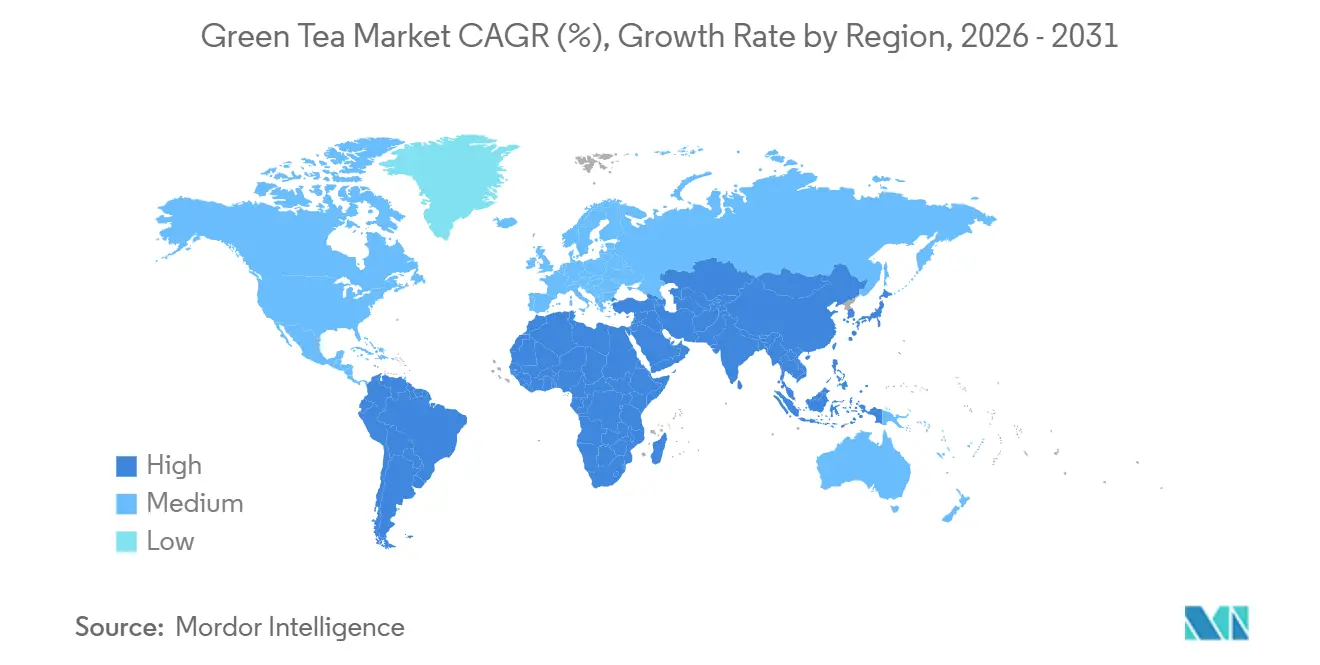

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

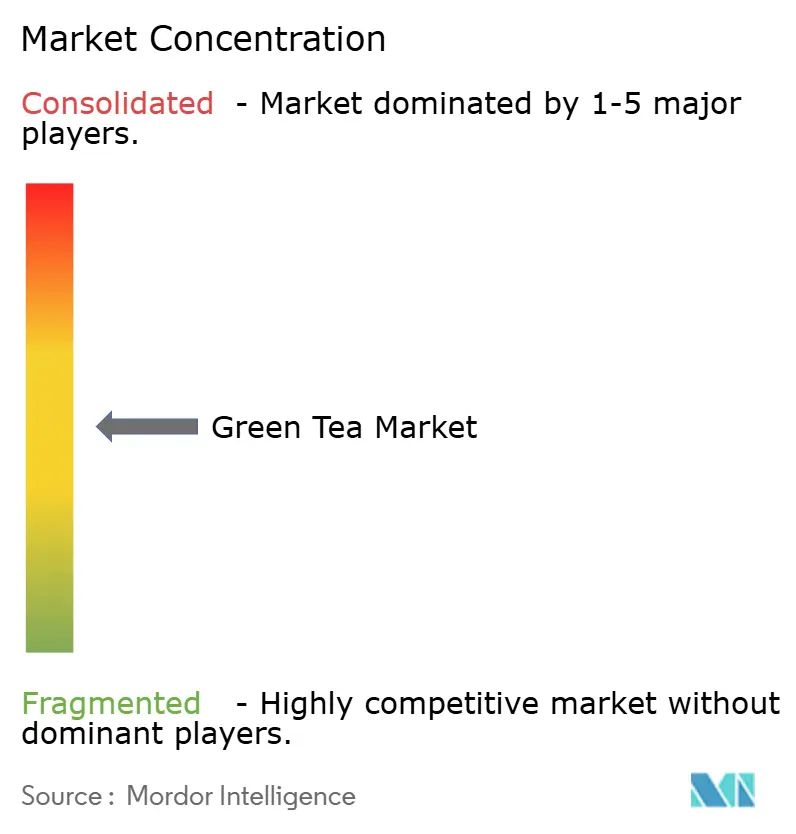

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du thé vert par Mordor Intelligence

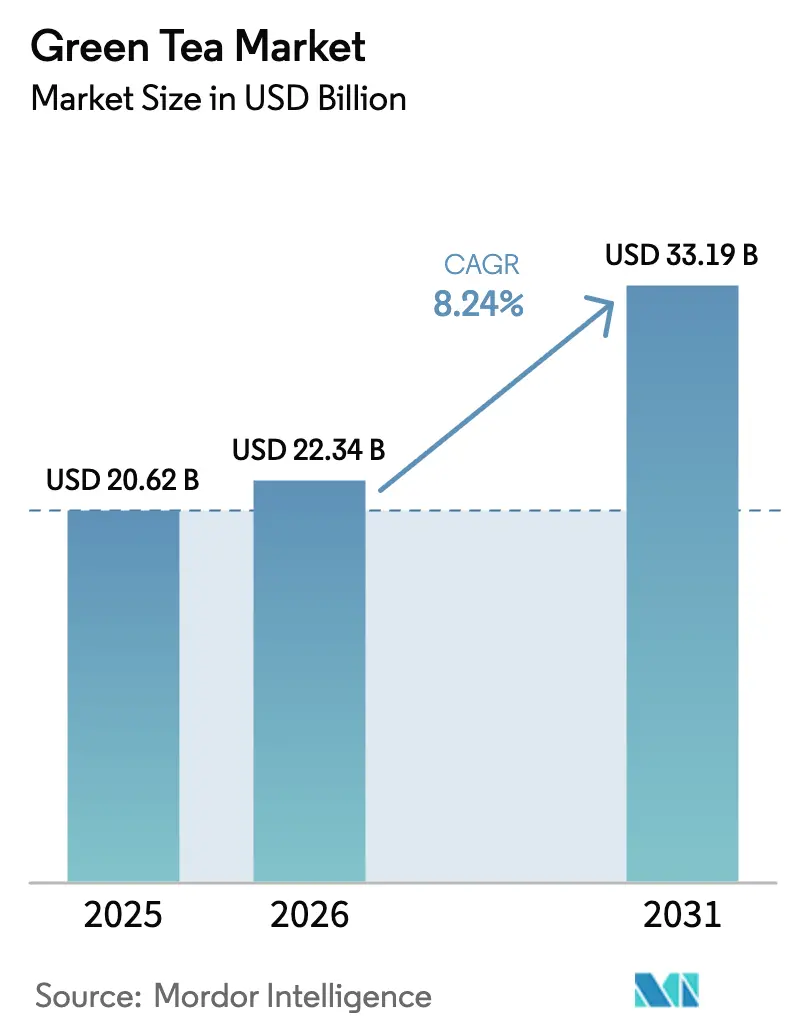

La taille du marché du thé vert devrait augmenter de 20,62 milliards USD en 2025 à 22,34 milliards USD en 2026 et atteindre 33,19 milliards USD d'ici 2031, avec un TCAC de 8,24 % sur la période 2026-2031. L'urbanisation, les preuves cliniques croissantes sur les catéchines et la combinaison de commodité et de fonctionnalité font progressivement évoluer les dépenses en boissons vers des formats de thé vert enrichi. Si les produits conventionnels devraient dominer les revenus en 2025, le segment biologique à prix premium connaît la croissance la plus rapide. Cette croissance est portée par des facteurs tels que la certification, l'emballage sans microplastiques et les chaînes d'approvisionnement transparentes, qui séduisent les Millennials axés sur le bien-être. La région Asie-Pacifique continue de dominer tant en production qu'en consommation ; cependant, l'Amérique du Sud enregistre désormais la plus forte croissance incrémentale. Cette croissance est principalement portée par l'expansion de la classe moyenne brésilienne et l'adoption croissante du matcha en Argentine. Les principales opportunités de croissance se concentrent dans les produits prêts-à-boire (RTD) enrichis en adaptogènes et probiotiques, les canaux en ligne directs au consommateur (DTC) soutenus par une logistique de livraison rapide, et les solutions d'emballage durable conformes aux réglementations sur les plastiques à usage unique.

Principaux enseignements du rapport

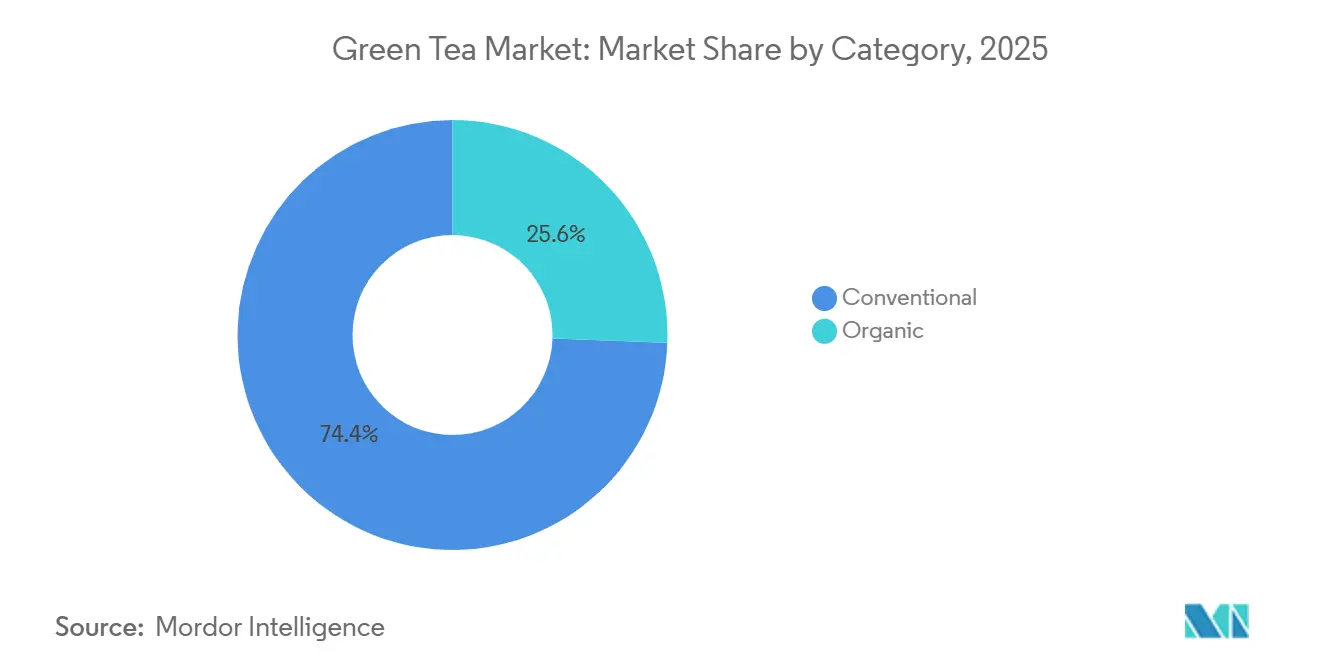

- Par catégorie, le thé vert conventionnel a dominé avec une part de revenus de 74,43 % en 2025, tandis que le thé vert biologique devrait progresser à un TCAC de 8,94 % jusqu'en 2031.

- Par type de saveur, les variantes non aromatisées détenaient une part de 56,53 % de la taille du marché du thé vert en 2025, tandis que le thé vert aromatisé devrait croître à un TCAC de 9,32 % jusqu'en 2031.

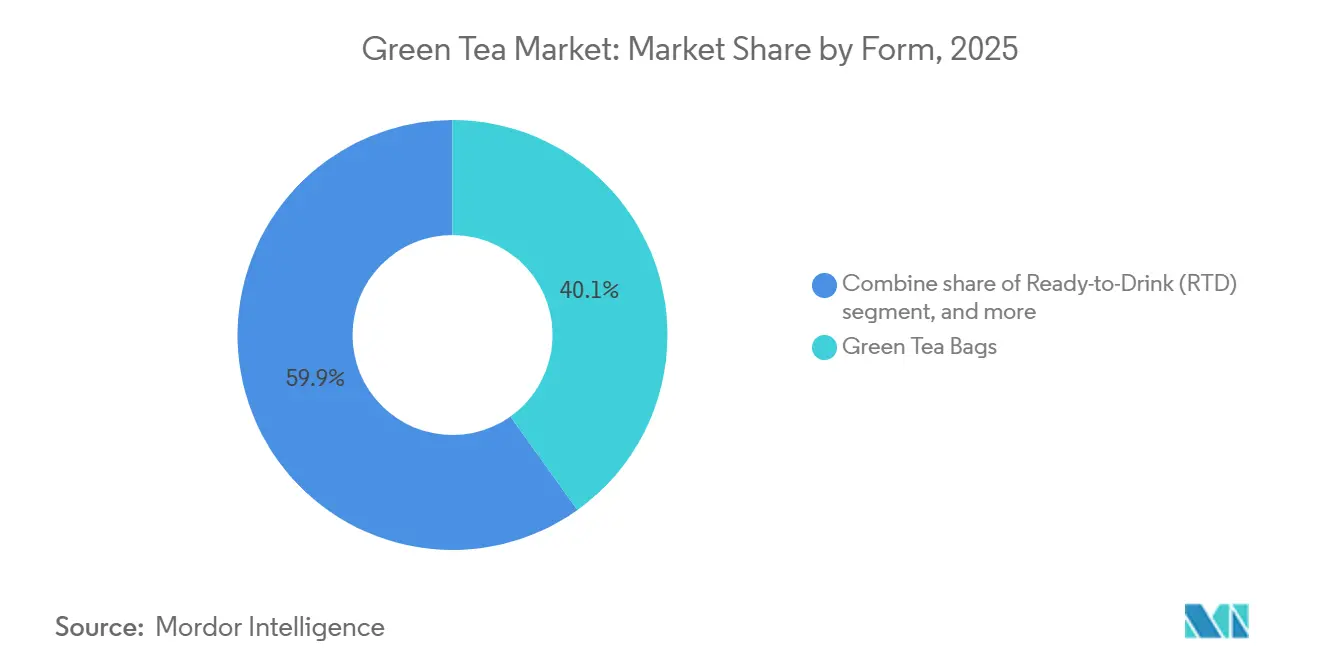

- Par forme, les sachets de thé vert représentaient 40,13 % de la taille du marché du thé vert en 2025, tandis que le thé vert prêt-à-boire (RTD) devrait se développer à un TCAC de 10,21 % sur la période 2026-2031.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de revenus de 45,83 % en 2025, mais le commerce en ligne devrait croître à un TCAC de 9,04 % pendant la période de prévision.

- Par géographie, l'Asie-Pacifique a capturé une part de valeur de 36,22 % en 2025, tandis que l'Amérique du Sud devrait enregistrer la croissance régionale la plus rapide à un TCAC de 9,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du thé vert

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La prise de conscience croissante de la santé à l'échelle mondiale favorise le thé vert en tant que boisson riche en antioxydants | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux bienfaits tels que la gestion du poids et le renforcement de l'immunité | +1.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'évolution vers des produits naturels et biologiques séduit les consommateurs axés sur le bien-être | +1.4% | Amérique du Nord, Europe, avec des retombées vers l'Amérique du Sud urbaine et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence croissante pour les boissons fonctionnelles aux propriétés santé ajoutées | +1.3% | Mondial, porté par les pôles d'innovation en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les modes de vie urbains stimulent la demande de formats de thé vert prêt-à-boire (RTD) pratiques | +1.2% | Centres urbains mondiaux, notamment en Asie-Pacifique, en Amérique du Nord et en Amérique du Sud | Court terme (≤ 2 ans) |

| Innovations produits dans les variétés aromatisées, fonctionnelles et mélangées | +1.0% | Mondial, avec un positionnement premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La prise de conscience croissante de la santé à l'échelle mondiale favorise le thé vert en tant que boisson riche en antioxydants

Autrefois pilier culturel, le thé vert est désormais devenu un ingrédient fonctionnel scientifiquement validé, grâce à la reconnaissance de sa catéchine dominante, l'épigallocatéchine gallate (EGCG). Cette évolution a trouvé un écho auprès des consommateurs soucieux de leur santé qui privilégient le bien-être fondé sur des preuves. Des études ont confirmé que l'EGCG joue un rôle central dans la modulation du catabolisme lipidique, la stimulation de la thermogenèse et la composition du microbiome intestinal, contribuant tous aux avantages métaboliques du thé vert. Des méta-analyses publiées ces dernières années ont mis en évidence que les consommateurs de thé vert ont constaté des améliorations notables des indicateurs de gestion du poids, notamment des réductions du poids corporel, de l'indice de masse corporelle, du tour de taille et du pourcentage de graisse corporelle. Ces résultats étaient particulièrement prononcés lorsque le thé vert était associé à l'exercice physique. Toutefois, la prudence s'impose. L'Autorité européenne de sécurité des aliments, ainsi que d'autres entités réglementaires, ont tiré la sonnette d'alarme sur la toxicité hépatique potentielle chez les personnes consommant de fortes doses d'EGCG quotidiennement sur de longues périodes. Cet examen approfondi a conduit les marques non seulement à reformuler leurs compléments alimentaires, mais aussi à étiqueter de manière transparente la teneur en catéchines, trouvant un équilibre entre efficacité et sécurité. Cette validation scientifique élève le thé vert au-delà des simples allégations anecdotiques de bien-être pour en faire un allié crédible dans la gestion du poids et la santé métabolique, notamment dans les régions confrontées à l'obésité et à une sensibilisation accrue aux maladies chroniques.

Sensibilisation croissante aux bienfaits tels que la gestion du poids et le renforcement de l'immunité

Les stratégies de gestion du poids ont évolué d'un marketing générique de « détox » vers une communication précise soutenue par des recherches évaluées par des pairs. Cette approche permet aux marques de cibler des groupes de consommateurs spécifiques, tels que les personnes prédiabétiques et les amateurs de fitness à la recherche d'une supplémentation fondée sur des preuves. Un essai contrôlé randomisé a révélé qu'une supplémentation de 400 milligrammes de catéchines combinée à de l'inuline améliorait les marqueurs de résistance à l'insuline, mesurés par le modèle d'évaluation homéostatique de la résistance à l'insuline. Cependant, elle n'a pas réduit la graisse viscérale, soulignant le profil d'efficacité nuancé que les consommateurs informés attendent désormais. Parallèlement, le positionnement axé sur l'immunité a gagné en importance, les polyphénols du thé vert démontrant des effets immunomodulateurs dans des études en laboratoire. Cependant, l'absence d'essais cliniques à grande échelle crée une zone grise réglementaire, incitant les marques à mettre l'accent sur le bien-être général plutôt que sur des allégations spécifiques à des maladies. La marque Ayataka de Japan, appartenant à Coca-Cola, a tiré parti de cette tendance en lançant quatre nouvelles variantes fonctionnelles au printemps 2026, dont un hojicha enrichi en acide gamma-aminobutyrique (GABA) visant à réduire le stress et à améliorer la qualité du sommeil. Cette innovation a contribué aux meilleures performances de ventes jamais enregistrées par la marque en 2025. L'intégration des messages sur la santé métabolique et immunitaire positionne le thé vert de manière unique au sein du marché des boissons fonctionnelles. Il séduit les consommateurs qui perçoivent la consommation quotidienne comme une forme de soins de santé préventifs plutôt que comme une simple source de rafraîchissement.

L'évolution vers des produits naturels et biologiques séduit les consommateurs axés sur le bien-être

Le thé vert biologique reflète une évolution croissante des consommateurs vers des chaînes d'approvisionnement certifiées et traçables, motivée par des préoccupations concernant la contamination par les microplastiques et les résidus de pesticides dans les produits conventionnels. Les sachets de thé à base de polypropylène libèrent environ 1,2 milliard de fragments de microplastiques par millilitre d'infusion, ce qui accroît la demande d'alternatives telles que l'abacá, l'acide polylactique à base d'amidon de maïs et les matériaux en cellulose NatureFlex, que des marques comme Tea Repertoire et Esah Tea ont commencé à commercialiser en 2024. Les évaluations du cycle de vie indiquent que les sachets de thé en polybutylène succinate et en cellulose compostables à domicile ont un impact environnemental moindre par rapport aux options en polypropylène, s'alignant sur les calendriers de conformité de la directive de l'Union européenne sur les plastiques à usage unique et les préférences des consommateurs nord-américains pour les emballages biodégradables. Les organismes de certification biologique, notamment le Département de l'agriculture des États-Unis (USDA) Organic, l'Union européenne (UE) Organic et India Organic, appliquent des normes strictes de culture sans pesticides. Cependant, les contraintes d'approvisionnement demeurent, car la production mondiale de thé biologique n'a atteint que 150 000 tonnes en 2022, représentant une faible fraction de la production conventionnelle.

Préférence croissante pour les boissons fonctionnelles aux propriétés santé ajoutées

Les formulations de thé vert fonctionnel remodèlent le paysage du bien-être. En fusionnant les catéchines traditionnelles avec des adaptogènes, des nootropiques et des probiotiques, ces innovations attirent des consommateurs qui s'appuyaient autrefois sur une multitude de produits pour leurs routines de bien-être. Le thé vert, avec son aptitude à la fortification et au masquage des saveurs, joue un rôle significatif dans ce segment en pleine croissance. L'exemple de Wild Orchard's Regenerative Organic Certified Green Tea Energy Shot est éloquent. Lancé en 2025 et originaire de l'île de Jeju, ce shot énergétique mêle l'épigallocatéchine gallate (EGCG) à de la caféine naturelle et des vitamines B, se positionnant comme un concurrent redoutable aux boissons énergisantes synthétiques. Parallèlement, le Kombucha, un thé fermenté riche en probiotiques, souligne le potentiel du marché, illustrant la disposition des consommateurs à investir dans des produits offrant à la fois goût et bénéfices tangibles. Pourtant, à mesure que les marques amplifient leurs allégations santé, les organismes de réglementation tels que la Food and Drug Administration (FDA) des États-Unis et l'Autorité européenne de sécurité des aliments (EFSA) resserrent leur contrôle. Ils exigent désormais que ces allégations, notamment celles relatives à la structure et à la fonction, soient étayées par des essais contrôlés randomisés. Cette exigence représente un défi pour les innovateurs de plus petite taille, qui manquent souvent des ressources financières nécessaires à une recherche de niveau pharmaceutique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités réglementaires autour des allégations de santé et des normes d'étiquetage | -0.6% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement et complexités de la traçabilité | -0.5% | Mondial, avec un impact aigu dans les régions d'approvisionnement d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les problèmes de contrôle qualité et les préoccupations d'authenticité érodent la confiance | -0.4% | Mondial, affectant particulièrement les segments conventionnels dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Fluctuation des prix des matières premières due aux changements climatiques et à la variabilité météorologique | -0.5% | Mondial, avec un impact sévère sur les zones de culture au Japon, en Chine et en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexités réglementaires autour des allégations de santé et des normes d'étiquetage

Les différents cadres réglementaires des principaux marchés obligent les marques à créer des formulations, des étiquetages et des dossiers de justification clinique spécifiques à chaque juridiction. Cela augmente les coûts de conformité et retarde les lancements de produits. Aux États-Unis, la Food and Drug Administration (FDA) autorise les allégations de structure et de fonction pour les compléments alimentaires en vertu du Dietary Supplement Health and Education Act, mais interdit les allégations spécifiques à des maladies sans approbation d'une demande de nouveau médicament [1]Source : Food and Drug Administration des États-Unis, "Allégations de structure/fonction," fda.gov. Dans l'Union européenne, l'Autorité européenne de sécurité des aliments (EFSA) exige une autorisation préalable à la mise sur le marché pour les allégations de santé et applique une liste restrictive de relations santé botaniques approuvées [2]Source : Autorité européenne de sécurité des aliments, "Allégations de santé," efsa.europa.eu. En Inde, l'Autorité de sécurité et de normes alimentaires de l'Inde (FSSAI) a introduit en 2024 des réglementations actualisées pour les extraits botaniques dans les aliments et les boissons, imposant des protocoles de test standardisés et des limites maximales de résidus de pesticides. Cependant, l'application reste incohérente d'un État à l'autre, créant une incertitude de conformité pour les marques multinationales. Le système japonais des aliments avec allégations fonctionnelles permet l'autocertification sur la base de preuves scientifiques, mais exige une surveillance post-commercialisation et un signalement des événements indésirables, ce que les petits exportateurs trouvent souvent difficile à mettre en œuvre [3]Source : Agence des affaires des consommateurs du Japon (CAA), "Le système des 'aliments avec allégations fonctionnelles' a été lancé," caa.go.jp. Ces systèmes réglementaires fragmentés rendent difficile la réalisation d'économies d'échelle dans le développement de produits et le marketing, car une seule unité de gestion des stocks (SKU) mondiale ne peut pas satisfaire simultanément aux exigences de toutes les juridictions. Les marques qui investissent dans la veille réglementaire et maintiennent des équipes de conformité dédiées acquièrent un avantage concurrentiel, mais cette charge de coûts fixes affecte de manière disproportionnée les acteurs de taille moyenne qui ne disposent pas des ressources des grandes multinationales.

Perturbations de la chaîne d'approvisionnement et complexités de la traçabilité

La volatilité climatique, les tensions géopolitiques et les modèles de culture fragmentés des petits exploitants contribuent à l'opacité de la chaîne d'approvisionnement, compromettant les efforts de traçabilité et exposant les marques à des risques de réputation, tels que l'utilisation non déclarée de pesticides ou les violations du droit du travail. Selon Plant Science, le changement climatique devrait réduire considérablement les zones de culture du thé adaptées en Chine d'ici le milieu du siècle. La hausse des températures et la modification des régimes de précipitations affectent déjà les rendements dans les régions de production traditionnelles. Par exemple, les rendements de matcha au Japon ont connu une forte baisse lors des dernières récoltes en raison de gelées hors saison et de stress thermique, tandis que les prix aux enchères ont augmenté de manière substantielle d'une année sur l'autre. Cela illustre comment les chocs d'approvisionnement affectent les segments premium où les options de substitution sont limitées. Les plateformes de traçabilité basées sur la chaîne de blocs et les capteurs de l'Internet des objets (IoT) présentent des solutions techniques potentielles, mais leur adoption reste limitée. Les petits exploitants manquent souvent de la culture numérique et des ressources financières nécessaires pour mettre en œuvre ces systèmes, perpétuant des lacunes d'information qui profitent aux domaines intégrés verticalement plutôt qu'aux modèles coopératifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : la certification biologique favorise le repositionnement premium

Le thé vert conventionnel représentait 74,43 % des revenus projetés pour 2025, porté par les marques grand public utilisant des économies d'échelle dans l'approvisionnement, la transformation et la distribution. Cependant, le thé vert biologique devrait croître à un taux de croissance annuel composé (TCAC) de 8,94 % jusqu'en 2031, les consommateurs accordant de plus en plus la priorité à la culture sans pesticides et aux chaînes d'approvisionnement transparentes. L'obtention d'une certification biologique nécessite une période de transition de trois ans pendant laquelle les domaines doivent renoncer aux intrants synthétiques, entraînant souvent des baisses de rendement de 10 % à 20 %. Ces défis financiers limitent la production biologique aux domaines bien capitalisés et aux coopératives ayant accès à des capitaux patients.

Si le thé vert conventionnel bénéficie de réseaux de distribution établis et d'une forte notoriété de marque, il est confronté à des défis tels que les scandales de contamination par les microplastiques et les préoccupations concernant les résidus de pesticides, qui sapent la confiance des consommateurs soucieux de leur santé. Une étude de 2024 publiée dans Chemosphere a mis en évidence que les sachets de thé à base de polypropylène, couramment utilisés dans les produits conventionnels, libèrent environ 1,2 milliard de fragments de microplastiques par millilitre. En réponse, des marques comme Esah Tea ont introduit des alternatives en coton sans microplastiques en 2024.

Par type de saveur : l'innovation sensorielle attire de nouveaux consommateurs

Le thé vert non aromatisé représentait 56,53 % des revenus projetés pour 2025, reflétant les préférences de consommation traditionnelles sur les marchés d'Asie-Pacifique. Des attributs tels que la pureté d'origine unique et l'expression du terroir restent très appréciés, notamment dans les catégories sencha du Japon et Longjing de Chine. Le thé vert aromatisé devrait croître à un taux de croissance annuel composé (TCAC) de 9,32 % jusqu'en 2031, porté par des mélanges aux fruits et des infusions florales qui atténuent l'astringence et les notes herbacées souvent peu appréciées des consommateurs occidentaux peu familiers avec les profils traditionnels du thé vert. Les marques premium intègrent des arômes botaniques tels que le jasmin, la rose, l'osmanthus et le sakura pour créer des produits différenciés, commandant des primes de prix de 30 % à 50 % et positionnant le thé vert comme un produit de luxe plutôt qu'une boisson de commodité.

Les infusions de fruits aux saveurs de litchi, ube, myrtille-grenade, ananas-mangue et fruit de la passion-pêche sont particulièrement attrayantes pour les jeunes générations, offrant des profils de saveurs familiers qui abaissent les barrières à l'essai sur les marchés dominés par le café et le thé noir. AriZona Beverages a démontré son innovation dans ce domaine en lançant Good Brew, une gamme brassée à partir de feuilles naturelles avec six saveurs, dont le thé vert, en 2025. Cette initiative a été suivie d'une collaboration avec Mike's Hot Honey en septembre 2025 pour introduire une variante de thé vert épicé, illustrant comment l'itération rapide de produits peut maintenir l'engagement des consommateurs.

Par forme : les formats prêts-à-boire répondent à la demande de commodité urbaine

Les sachets de thé vert ont contribué à hauteur de 40,13 % des revenus en 2025, portés par les habitudes de consommation établies, une forte présence en rayon et leur adéquation à la préparation à domicile comme au bureau. Cependant, le thé vert prêt-à-boire (RTD) devrait croître à un taux de croissance annuel composé (TCAC) de 10,21 % jusqu'en 2031, soutenu par des modes de vie urbains qui privilégient la portabilité et la consommation immédiate. Les feuilles de thé vert en vrac attirent les connaisseurs qui apprécient le contrôle des paramètres d'infusion et associent les formats en feuilles entières à une qualité supérieure. Néanmoins, ce segment est confronté à des défis liés aux contraintes de temps et à la popularité croissante des alternatives à portion individuelle, qui offrent des résultats constants sans nécessiter d'équipement spécialisé.

Les mélanges de thé vert instantané offrent de la commodité mais sont freinés par des préoccupations de qualité, car les procédés de séchage par atomisation et de lyophilisation peuvent réduire la teneur en catéchines et la complexité aromatique. Cela limite leur attrait aux consommateurs sensibles aux prix qui privilégient la rapidité à l'expérience sensorielle. Le taux de croissance annuel composé (TCAC) de 10,21 % pour le thé vert prêt-à-boire (RTD) reflète son alignement avec les tendances des boissons fonctionnelles, les marques améliorant les formats RTD en incorporant des adaptogènes, des probiotiques et des nootropiques, transformant le thé vert en un produit orienté bien-être. Par exemple, la gamme de thé glacé alcoolisé de Lipton, qui combinait 5 % d'alcool avec du thé vert aux agrumes et représentait 46 % des ventes RTD de la marque en 2025, démontre comment les formats RTD s'étendent vers des catégories de boissons adjacentes.

Par canal de distribution : le commerce électronique perturbe la distribution traditionnelle

Les supermarchés et hypermarchés représentaient 45,83 % de la part de distribution en 2025, bénéficiant d'un fort trafic en magasin, d'opportunités d'achats impulsifs et de partenariats établis avec des marques multinationales. Cependant, le commerce en ligne devrait croître à un taux de croissance annuel composé (TCAC) de 9,04 % jusqu'en 2031, porté par des modèles directs au consommateur et des plateformes de commerce rapide qui contournent les canaux de distribution traditionnels. De 2021 à 2024, le marché indien des boissons en ligne a connu une croissance significative, portée par des plateformes de commerce rapide offrant une livraison en quelques minutes. Cette capacité a entraîné une augmentation substantielle des ventes de boissons en peu de temps, permettant aux marques natives du numérique de gagner une part notable du marché face aux acteurs établis en seulement un an. Par exemple, Vahdam India a déclaré des revenus impressionnants pour l'exercice 2025, la majorité de ses bénéfices provenant des exportations. Cela illustre comment le commerce électronique permet aux marques de niche d'accéder aux marchés mondiaux sans nécessiter les investissements capitalistiques associés à l'expansion de la distribution physique.

Les magasins spécialisés continuent d'attirer les consommateurs premium en proposant des sélections soigneusement choisies et des conseils d'experts. Cependant, leur part de marché diminue progressivement à mesure que les plateformes de commerce électronique se concentrent sur des stratégies telles que le marketing de contenu, les partenariats avec des influenceurs et les modèles d'abonnement qui reproduisent l'expérience de découverte en ligne. La forte croissance du commerce en ligne jusqu'en 2031 reflète ses avantages structurels, tels que la capacité à collecter des données clients, à fournir des recommandations personnalisées et à établir des boucles de rétroaction directes pour un développement de produits plus rapide. Ces capacités sont difficiles à atteindre pour les magasins physiques traditionnels sans investissements significatifs dans la technologie. Face à la concurrence croissante du commerce électronique, les détaillants traditionnels collaborent avec les marques pour maintenir leur présence sur le marché. Par exemple, en mars 2025, AriZona Beverages s'est associé à 7-Eleven pour lancer Southland Reserve, une marque propre de cold brew comprenant des feuilles de thé vert. Cette collaboration démontre comment les détaillants traditionnels s'efforcent de contrer l'influence croissante du commerce en ligne.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 36,22 % des revenus mondiaux, portée par la position de la Chine en tant que plus grand producteur et consommateur de thé vert. Au Japon, le thé vert dominait les ventes nationales de thé, représentant plus de la moitié du marché, avec des volumes annuels atteignant des niveaux significatifs. Au cours de l'année écoulée, le Japon a exporté du thé pour des milliards de yens, principalement du matcha, et vise à atteindre des objectifs d'exportation plus élevés d'ici le milieu de la décennie. Cependant, ces ambitions sont confrontées à des défis liés aux contraintes d'approvisionnement, notamment la baisse des rendements et la hausse des prix. En Inde, les Millennials urbains, influencés par les tendances du bien-être, ont déplacé leur préférence du thé noir vers le thé vert, entraînant une croissance notable de la consommation. Des marques émergentes comme Vahdam India et Blue Tea ont utilisé des stratégies directes au consommateur et des plateformes de commerce rapide pour capturer une part de marché significative face aux acteurs établis en peu de temps.

L'Amérique du Sud devrait croître à un taux de croissance annuel composé (TCAC) de 9,42 % jusqu'en 2031, le plus rapide parmi toutes les régions, portée par la classe moyenne brésilienne axée sur le bien-être et l'adoption croissante du matcha en Argentine. Les consommateurs de la région considèrent de plus en plus le thé vert comme une alternative plus saine aux boissons sucrées et au maté traditionnel. Les formats de thé prêt-à-boire ont connu une croissance rapide en Amérique du Sud, alimentée par les modes de vie urbains dans des villes comme São Paulo, Buenos Aires et Santiago, qui privilégient la commodité et la portabilité. Les marchés émergents tels que le Chili et le Pérou présentent des opportunités à mesure que la hausse des revenus et l'exposition aux tendances de bien-être nord-américaines créent une demande pour des offres de thé vert premium. Cependant, des défis tels que les infrastructures de distribution limitées et la nécessité d'éduquer les consommateurs obligent les marques à collaborer avec des détaillants locaux et à exploiter des campagnes de marketing d'influence.

Les autres régions, notamment l'Amérique du Nord, l'Europe, le Moyen-Orient et l'Afrique, présentent des dynamiques variées. L'Amérique du Nord et l'Europe affichent des schémas de consommation matures mais continuent de croître grâce à la premiumisation, à l'innovation fonctionnelle et au positionnement axé sur la durabilité, qui permettent des primes de prix par rapport aux produits de qualité standard. En novembre 2025, Lipton s'est développé dans les concentrés et les tisanes, avec des projets d'introduction du matcha en 2026, illustrant comment les acteurs établis diversifient leurs portefeuilles pour concurrencer les marques spécialisées. En Europe, les cadres réglementaires tels que les normes d'allégations de santé de l'Autorité européenne de sécurité des aliments (EFSA) et la directive de l'Union européenne (UE) sur les plastiques à usage unique stimulent l'innovation dans les emballages biodégradables et le positionnement de produits fonctionnels. Ces réglementations créent des coûts de conformité qui favorisent les entreprises établies disposant d'équipes réglementaires dédiées. Pendant ce temps, le Moyen-Orient et l'Afrique restent des marchés émergents où le thé noir et le café dominent les préférences culturelles. Cependant, des poches de croissance émergent dans les centres urbains comme Dubaï, Johannesburg et Lagos, où les communautés d'expatriés et les consommateurs aisés soucieux de leur santé intègrent le thé vert dans des modes de vie axés sur le bien-être.

Paysage concurrentiel

Le marché du thé vert présente un niveau de concentration modéré, reflétant un paysage concurrentiel. Des multinationales de premier plan telles que Unilever, Tata Consumer Products et Ito En sont en concurrence avec des spécialistes régionaux et des marques directes au consommateur qui utilisent des plateformes numériques et des stratégies axées sur la durabilité. Les acteurs établis adoptent de plus en plus l'intégration verticale pour renforcer leurs chaînes d'approvisionnement. Par exemple, Lipton a collaboré avec Browns Investments pour accéder à des domaines théicoles au Kenya, au Rwanda et en Tanzanie. De même, Ito En a étendu son empreinte mondiale en créant une unité européenne en Allemagne en avril 2024 et en planifiant une filiale en Inde à Mumbai d'ici avril 2026, avec un investissement de 300 millions de roupies indiennes (INR). Tata Consumer Products s'est engagé à investir 2 000 crores de roupies indiennes (INR) sur cinq ans dans le cadre d'un protocole d'accord signé en septembre 2025, axé sur l'expansion du thé de spécialité. De plus, des marques comme Teapigs et Good Earth ont déclaré des taux de croissance de 35 % et 100 % respectivement pour l'exercice 2026.

Les opportunités d'espaces blancs sur le marché se concentrent dans les formats prêts-à-boire (RTD) fonctionnels, les emballages durables et les offres de matcha premium. Si les contraintes d'approvisionnement créent des barrières à l'entrée, elles offrent également des avantages tarifaires aux marques disposant de partenariats d'approvisionnement fiables. L'adoption technologique sur le marché est centrée sur la traçabilité par chaîne de blocs, la surveillance de la qualité activée par l'Internet des objets (IoT) et la prévision de la demande pilotée par l'intelligence artificielle (IA). Cependant, les fournisseurs de petite exploitation font face à des défis tels que la faible culture numérique et le capital limité, qui entravent une mise en œuvre généralisée.

Les fusions et acquisitions prennent de l'ampleur à mesure que les acteurs établis acquièrent des marques de niche pour stimuler l'innovation et accéder à de nouveaux segments de consommateurs. Par exemple, Luxmi Group a acquis une participation de 80 % dans Brew Tea Co du Royaume-Uni en juillet 2025, marquant sa première acquisition de détail à l'étranger. L'intensité concurrentielle devrait encore augmenter à mesure que les offres de marques propres des détaillants, comme le partenariat de 7-Eleven avec AriZona Beverages pour Southland Reserve cold brew en mars 2025, exercent une pression sur les marques de milieu de gamme. Ces marques pourraient avoir du mal à maintenir leurs marges à moins de se différencier par la durabilité, la fonctionnalité ou les relations directes avec les consommateurs.

Leaders du secteur du thé vert

Ito En, Ltd.

Tata Consumer Products

Associated British Foods

Starbucks Corporation

Lipton Teas and Infusions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Mizkan Holdings a lancé Fibee Maroyaka Blend Tea, combinant thé vert, hojicha et thé noir japonais avec 6,0 g de fibres alimentaires fermentescibles par bouteille de 500 ml, ciblant les consommateurs soucieux de la santé intestinale via sa boutique en ligne officielle.

- Juillet 2025 : ITO EN a lancé son initiative mondiale « Green Tea for Good » mettant en vedette Shohei Ohtani, avec une bouteille en édition limitée et une campagne publicitaire dans 62 pays, démontrant comment les marques exploitent les partenariats avec des célébrités et les messages de durabilité pour renforcer leur reconnaissance internationale. L'initiative comprend des activités de conservation de l'environnement et des matériaux en papier recyclé fabriqués à partir de feuilles de thé usagées.

- Juin 2025 : Peet's Coffee and Tea a acquis Mighty Leaf Tea pour renforcer son portefeuille de thés premium, Mighty Leaf continuant ses opérations indépendantes tout en bénéficiant des ressources et du réseau de distribution de Peet's. Cette acquisition renforce la position de Peet's dans le secteur du thé de spécialité face à la demande croissante de produits premium.

- Mars 2025 : Luxmi Tea Estates a lancé des boissons au thé froid « Zero Proof », notamment « Citrine Oasis », un thé vert aux extraits d'orange, fabriqué à partir de thé himalayen de haute altitude sans sucres ajoutés ni conservateurs, reflétant la demande croissante d'alternatives non alcoolisées plus saines. Ce lancement fait suite à une collaboration réussie avec Coca-Cola pour la production de thé glacé biologique.

Périmètre du rapport mondial sur le marché du thé vert

Le marché du thé vert désigne la production, la commercialisation et la consommation mondiales de thé vert en tant que boisson axée sur la santé. Ce marché connaît une croissance due à la sensibilisation croissante au bien-être, à l'innovation continue des produits et à la premiumisation des formats de thé vert traditionnels et prêts-à-boire (RTD). Le marché est segmenté par catégorie en biologique et conventionnel ; par type de saveur en aromatisé et non aromatisé ; par forme en sachets de thé vert, feuilles de thé vert en vrac, mélanges de thé vert instantané, thé vert prêt-à-boire (RTD), capsules et comprimés, et poudre de feuilles en vrac ; par canal de distribution en supermarchés et hypermarchés, magasins spécialisés, commerce en ligne et autres ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur en USD et de volume en tonnes pour tous les segments susmentionnés.

| Biologique |

| Conventionnel |

| Aromatisé |

| Non aromatisé |

| Sachets de thé vert |

| Feuilles de thé vert en vrac |

| Mélanges de thé vert instantané |

| Thé vert prêt-à-boire (RTD) |

| Capsules et comprimés |

| Poudre de feuilles en vrac |

| Supermarchés et hypermarchés |

| Magasins spécialisés |

| Commerce en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par type de saveur | Aromatisé | |

| Non aromatisé | ||

| Par forme | Sachets de thé vert | |

| Feuilles de thé vert en vrac | ||

| Mélanges de thé vert instantané | ||

| Thé vert prêt-à-boire (RTD) | ||

| Capsules et comprimés | ||

| Poudre de feuilles en vrac | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Magasins spécialisés | ||

| Commerce en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel sera le volume des ventes de thé vert d'ici 2031 ?

Le marché du thé vert devrait atteindre 33,19 milliards USD d'ici 2031 sur une trajectoire de TCAC de 8,24 %.

Quel format de produit connaît la croissance la plus rapide ?

Le thé vert prêt-à-boire progresse à un TCAC de 10,21 %, dépassant les sachets, les feuilles en vrac et les mélanges instantanés.

Pourquoi le thé vert biologique bénéficie-t-il d'une tarification premium ?

La superficie certifiée limitée et les préoccupations croissantes concernant les microplastiques permettent aux variantes biologiques d'afficher des prix 20 à 40 % supérieurs aux produits conventionnels.

Quelle région enregistre la plus forte croissance de revenus ?

L'Amérique du Sud affiche la croissance régionale la plus rapide à un TCAC de 9,42 %, portée par l'adoption du bien-être au Brésil et en Argentine.

Quel est le principal obstacle réglementaire auquel font face les marques ?

La divergence des normes d'allégations de santé entre les juridictions de la FDA, de l'EFSA et de la FSSAI alourdit les coûts de conformité et ralentit les lancements de produits.

Dernière mise à jour de la page le: