Taille et part du marché du design graphique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.29 Milliards de dollars |

| Taille du Marché (2031) | 85.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du design graphique par Mordor Intelligence

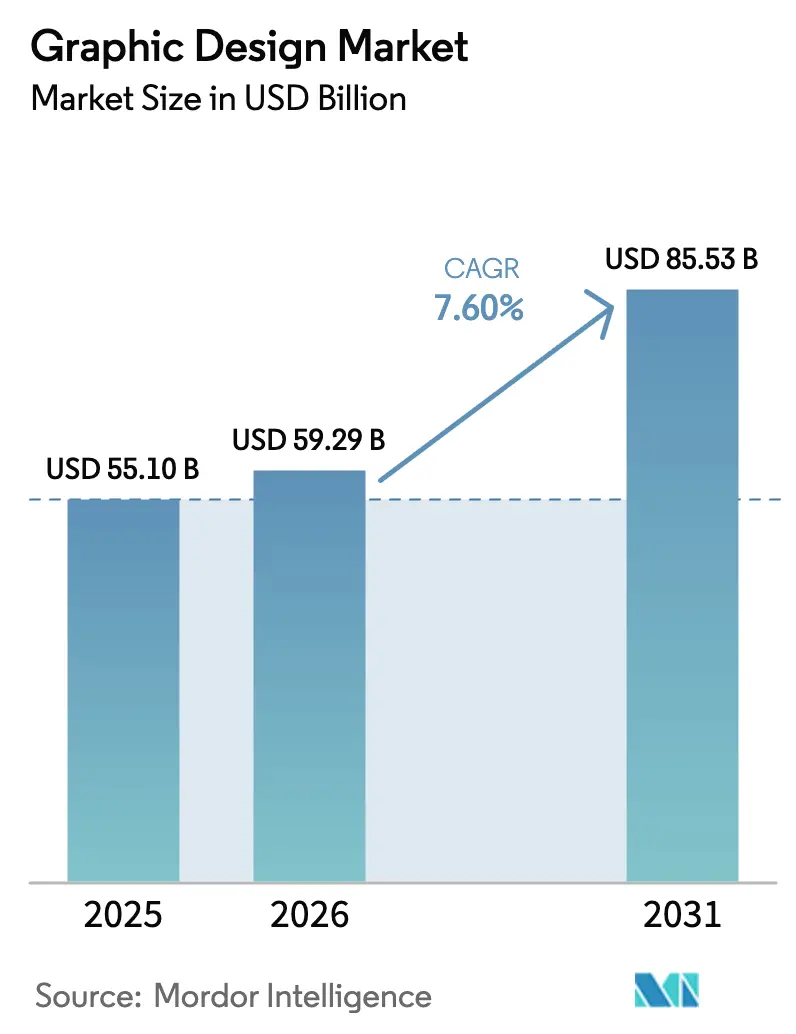

La taille du marché du design graphique en 2026 est estimée à 59,29 milliards USD, en progression par rapport à la valeur de 2025 de 55,1 milliards USD, avec des projections pour 2031 indiquant 85,53 milliards USD, soit une croissance à un TCAC de 7,60 % sur la période 2026-2031. L'expansion actuelle est soutenue par des plateformes d'abonnement améliorées par l'IA qui raccourcissent les délais de conception tout en élargissant l'accès aux entreprises et aux PME. Le volume de contenu numérique continue d'augmenter à mesure que les marques gèrent des campagnes omnicanales permanentes, et le besoin d'une identité visuelle cohérente s'intensifie. Les outils d'IA générative automatisent désormais la production de routine, libérant les designers pour se concentrer sur la créativité stratégique ; la plateforme Firefly d'Adobe a à elle seule généré 125 millions USD de revenus récurrents annualisés en 2025. Les places de marché pour les indépendants élargissent l'accès aux talents et maintiennent la transparence des prix, tandis que les règles de reporting ESG créent une demande spécialisée pour la visualisation de données complexes. L'Amérique du Nord mène la dynamique régionale, mais l'Asie-Pacifique affiche la croissance la plus rapide à mesure que les entreprises adoptent le commerce électronique et le marketing axé sur le mobile.

Principaux enseignements du rapport

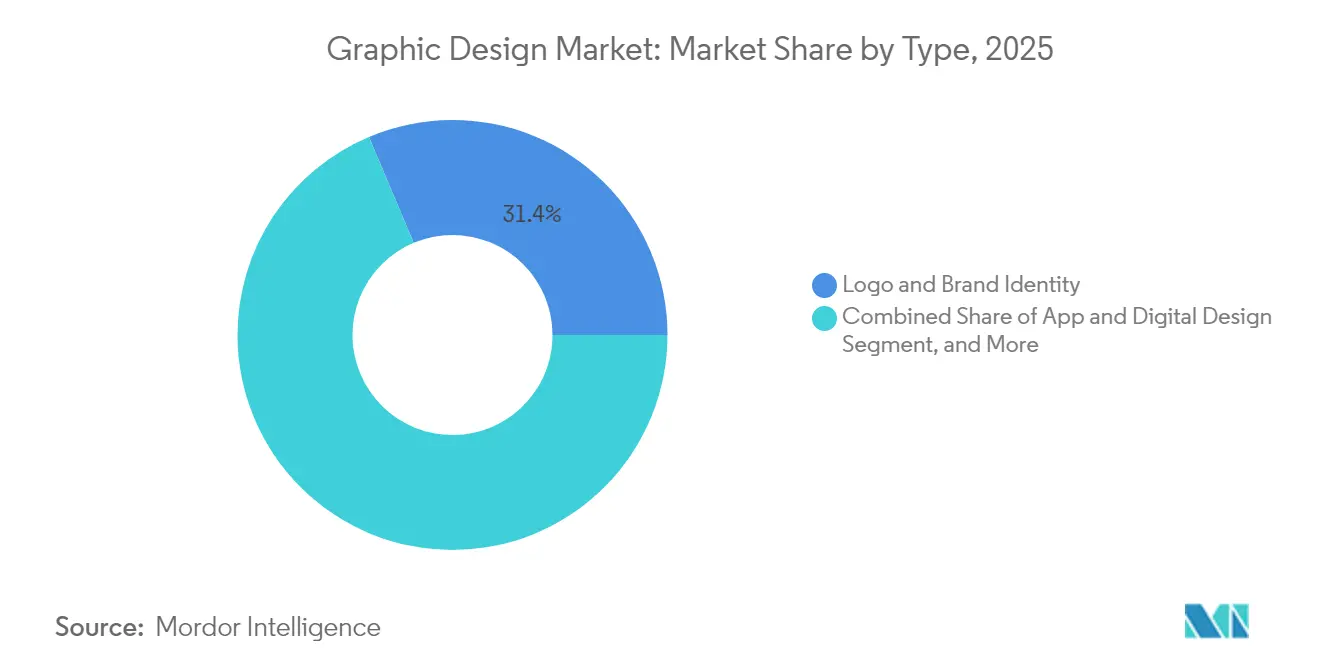

- Par type de service, le logo et l'identité de marque représentaient 31,35 % de la part du marché du design graphique en 2025, tandis que le design visuel AR/VR et 3D devrait se développer à un TCAC de 14,30 % jusqu'en 2031.

- Par plateforme, les plateformes de design en ligne détenaient 63,60 % de la taille du marché du design graphique en 2025 ; les places de marché pour les indépendants enregistrent le TCAC projeté le plus élevé à 12,10 % jusqu'en 2031.

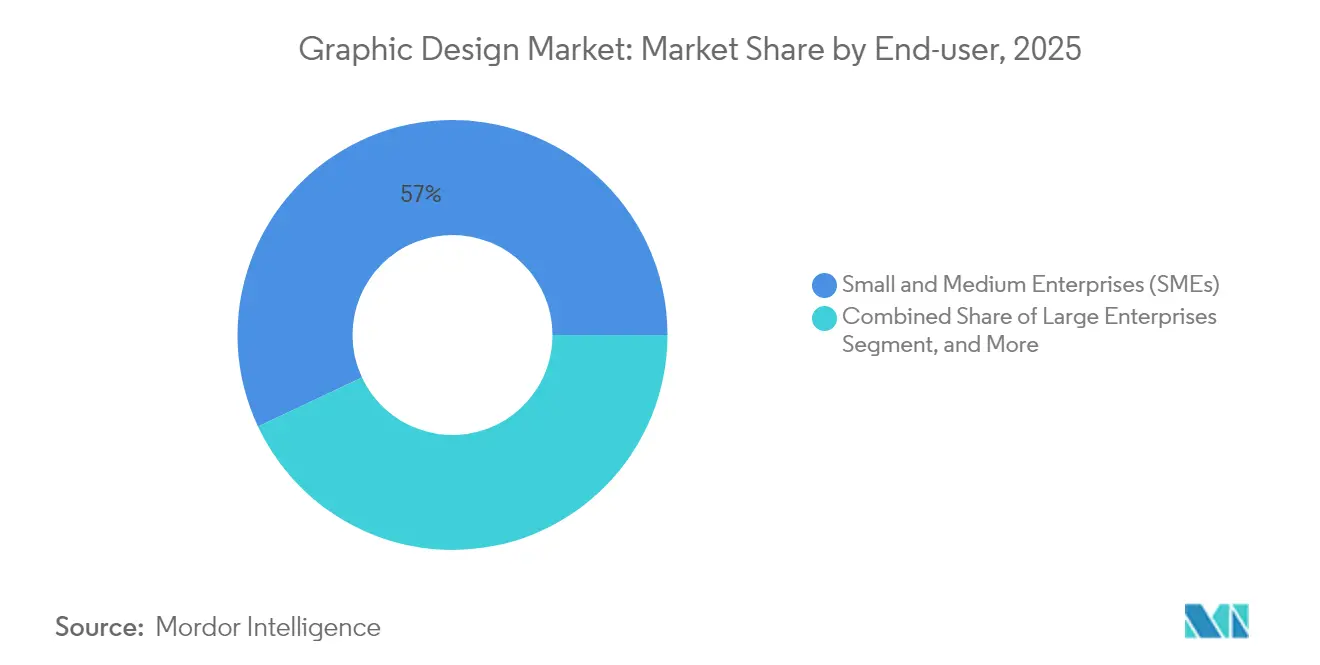

- Par utilisateur final, les PME représentaient 57,00 % de la taille du marché du design graphique en 2025, tandis que les grandes entreprises progressent à un TCAC de 10,90 % jusqu'en 2031.

- Par modèle de service, les outils SaaS en libre-service captaient 44,60 % de la taille du marché du design graphique en 2025 ; les services de design par abonnement connaissent la croissance la plus rapide avec un TCAC de 13,20 %.

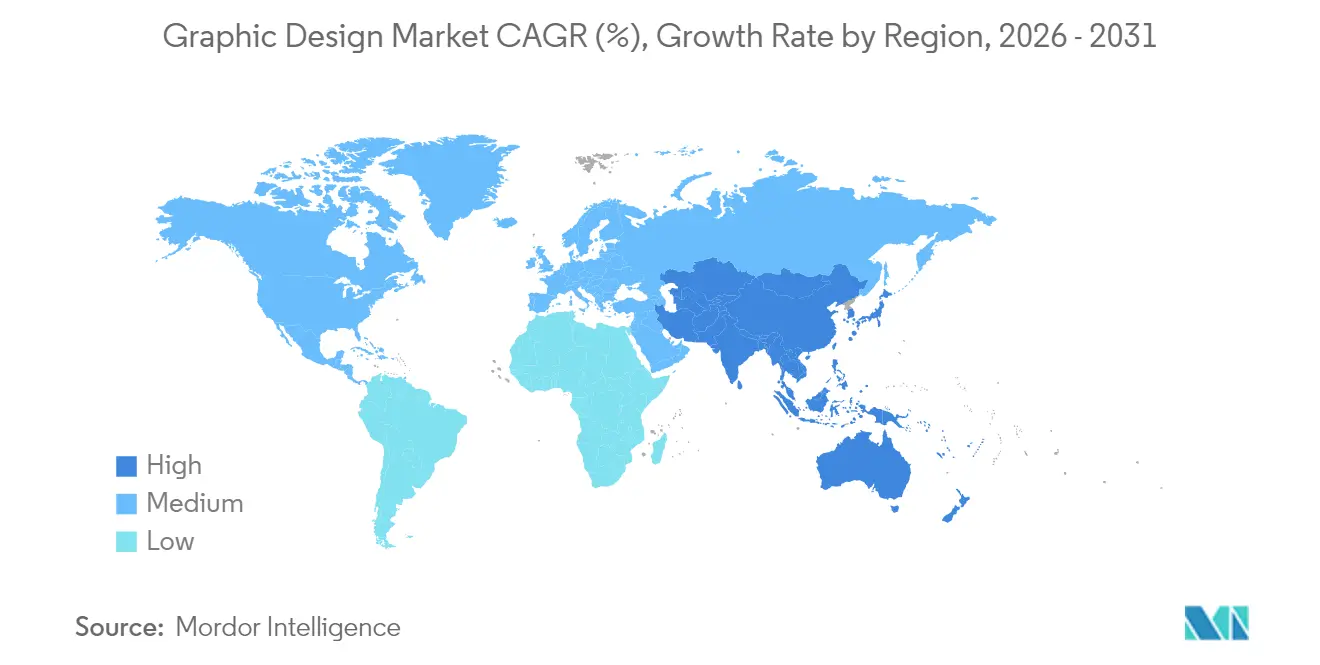

- Par géographie, l'Amérique du Nord était en tête avec 39,10 % de la part du marché du design graphique en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 11,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du design graphique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de contenu numérique et de marketing omnicanal | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique des PME nécessitant des ressources de design abordables | +1.8% | Mondial, fort en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Expansion mondiale des viviers de talents indépendants et à distance | +1.4% | Mondial, impact généralisé | Long terme (≥ 4 ans) |

| L'IA générative alimente les modèles « design en tant qu'abonnement » | +2.3% | Amérique du Nord et Europe en premier, puis diffusion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les règles de reporting ESG stimulent la demande de visualisation de données | +0.9% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de contenu numérique et de marketing omnicanal

Le marketing omnicanal oblige désormais les marques à maintenir un design uniforme sur les réseaux sociaux, les sites web, les applications et les supports imprimés. Les abonnements Creative Cloud ont atteint 4,23 milliards USD de revenus au premier trimestre 2025, soulignant la manière dont les entreprises équipent leurs équipes pour une création continue et multiplateforme.[1]Adobe Inc., "Adobe publie des résultats record pour le premier trimestre," news.adobe.com La personnalisation du contenu multiplie encore les besoins en ressources, et les systèmes de design agiles qui préservent l'intégrité de la marque à grande échelle sont donc prioritaires au sein du marché du design graphique.

Essor du commerce électronique des PME nécessitant des ressources de design abordables

Soixante-douze pour cent des PME utilisent les données pour guider leurs décisions et s'appuient sur des visuels professionnels pour améliorer les taux de conversion.[2]Organisation de coopération et de développement économiques, "Numérisation des PME pour gérer les chocs et les transitions," oecd.org Les abonnements à demandes illimitées, dont le prix est compris entre 549 et 1 299 USD par mois, séduisent les propriétaires soucieux de leur budget tout en alimentant une demande régulière sur le marché du design graphique.

Expansion mondiale des viviers de talents indépendants et à distance

Des outils de collaboration améliorés suppriment les barrières géographiques, permettant aux entreprises de puiser dans des compétences de niche à l'échelle mondiale. Upwork a permis 4,1 milliards USD de volume brut de services en 2025 et a servi 812 000 clients actifs à la recherche de travaux créatifs. Ce vivier de main-d'œuvre sans frontières injecte à la fois une flexibilité tarifaire et une expertise plus riche sur le marché du design graphique.

L'IA générative alimente les modèles « design en tant qu'abonnement »

L'IA ébauche désormais des mises en page, adapte des formats et peaufine des variantes en quelques secondes, rendant les forfaits illimités à prix fixe commercialement viables. Adobe Firefly illustre le potentiel de revenus à la hausse, et les plateformes associent la supervision humaine à la production automatisée pour offrir des délais d'exécution rapides à grande échelle. Une telle intégration aligne la certitude des coûts pour les clients avec des revenus récurrents prévisibles pour les prestataires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La concurrence acharnée sur les prix banalise les services | −1.6% | Mondial, aigu sur les marchés matures | Court terme (≤ 2 ans) |

| Les préoccupations relatives à la violation de la propriété intellectuelle / au plagiat dissuadent les clients | −0.8% | Mondial, avec un accent réglementaire en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| La saturation des modèles d'IA érode la valeur perçue | −1.2% | Mondial, mettant à l'épreuve les prestataires de milieu de gamme | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La concurrence acharnée sur les prix banalise les services

Des milliers de prestataires sur des places de marché ouvertes encouragent les comparaisons de prix côte à côte, comprimant les marges des studios de niveau intermédiaire. La réduction des effectifs d'Upwork en 2024 visait à réduire les coûts de 60 millions USD et à affiner le positionnement entreprise dans ce contexte.

Les préoccupations relatives à la violation de la propriété intellectuelle / au plagiat dissuadent les clients

L'incertitude quant à la propriété des images générées par l'IA inquiète les entreprises averses au risque. L'initiative Content Credentials d'Adobe tente de certifier la provenance, mais les zones grises juridiques prolongent encore les cycles d'approvisionnement. Les acheteurs hésitants peuvent retarder ou réduire leurs engagements sur le marché du design graphique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la croissance de l'AR/VR s'appuie sur la base de l'identité de marque

Le logo et l'identité de marque ont dominé la taille du marché du design graphique en 2025 avec 17,27 milliards USD, soit une part de 31,35 %. Les entreprises continuent de rafraîchir leurs marques principales pour rester pertinentes, faisant de ce segment une ancre de revenus. Le design visuel AR/VR et 3D, bien que plus modeste, devrait progresser à un TCAC de 14,30 % à mesure que la formation, l'aperçu en commerce de détail et le commerce expérientiel nécessitent du contenu immersif. Ces applications requièrent des pipelines spécialisés, permettant aux studios de facturer des tarifs premium et de réduire l'exposition aux guerres de prix.

La dynamique de l'AR/VR signale un pivot plus large vers l'engagement en réalité mixte. Les constructeurs automobiles, par exemple, créent désormais des jumeaux numériques pour des visites clients à distance, tandis que les promoteurs immobiliers organisent des visites virtuelles qui accélèrent les décisions d'achat. À mesure que la possession de casques se développe, la demande s'orientera davantage vers l'expertise en design spatial, alimentant une croissance soutenue sur le marché du design graphique.

Par plateforme : les places de marché réduisent l'écart avec les suites intégrées

Les plateformes de design en ligne ont affiché 35,04 milliards USD de revenus et détenaient 63,60 % de la part du marché du design graphique en 2025. Leur simplicité de glisser-déposer et leurs niveaux d'abonnement conviennent aux non-designers qui recherchent une exécution rapide. Les places de marché pour les indépendants, dont la croissance est projetée à un TCAC de 12,10 %, tirent parti de la tarification des talents mondiaux et de la profondeur variée des compétences. Les studios hors ligne se concentrent désormais sur des briefs complexes où les ateliers en temps réel et les contributions stratégiques l'emportent sur la rapidité.

La répartition des plateformes reflète des préférences d'acheteurs claires. Les utilisateurs en libre-service acceptent la cohérence des modèles pour minimiser les coûts, tandis que ceux qui recherchent du sur-mesure valorisent la collaboration directe. Des offres multiplateformes qui fusionnent les outils automatisés avec les indépendants humains émergent en tant que modèles hybrides conçus pour fidéliser les clients au sein d'un écosystème unique, intensifiant encore la concurrence sur le marché du design graphique.

Par utilisateur final : le mandat numérique du secteur public stimule les dépenses gouvernementales

Les PME ont injecté 31,41 milliards USD dans la taille du marché du design graphique en 2025 et resteront le principal contributeur en volume car les vitrines en ligne dépendent de visuels persuasifs pour la conversion. Les grandes entreprises, déjà saturées, se développent plus lentement mais commandent des engagements à plus haute valeur ajoutée tels que la gouvernance de marque multilingue et les démonstrations de produits immersives. Les grandes entreprises, progressant à un TCAC de 10,90 %, mobilisent des budgets pour moderniser les portails destinés aux citoyens et se conformer aux normes d'accessibilité, générant de nouveaux pipelines d'approvisionnement.

Les organismes publics s'appuient sur des cadres tels qu'OASIS+ qui réservent des fournisseurs aux petites entreprises, élargissant les opportunités pour les cabinets de design de taille intermédiaire. Les obligations de reporting ESG et les mandats de données ouvertes stimulent des infographies sophistiquées, et les fournisseurs performants combinent la maîtrise des politiques avec l'art de la narration — des atouts qui commandent des honoraires premium sur le marché du design graphique.

Par modèle de service : les abonnements redéfinissent la prévisibilité des revenus

Les outils SaaS en libre-service représentaient 44,60 % des préférences en 2025, reflétant un confort généralisé avec les modèles auto-édités. Pourtant, les services de design par abonnement, progressant à un TCAC de 13,20 %, s'alignent sur les directions financières qui recherchent des dépenses mensuelles fixes. Les files d'attente de demandes illimitées soutenues par l'IA offrent des délais d'exécution de deux jours, et les prestataires maintiennent leurs marges grâce à la génération automatisée de variantes. Les agences à service complet se positionnent désormais comme des partenaires stratégiques, ciblant des campagnes à fort impact qui justifient une tarification sur mesure.

L'adoption des abonnements s'élargit à mesure que les entreprises intègrent le design dans les budgets de charges d'exploitation plutôt que dans des frais de projet de type investissement. ManyPixels et des opérateurs similaires affinent l'orchestration des flux de travail, acheminant les tâches de base via l'IA et réservant les experts humains pour les briefs nuancés. Ce modèle à double couche augmente le débit tout en préservant le savoir-faire, renforçant les avantages d'économies d'échelle au sein du marché du design graphique.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 21,55 milliards USD, soit 39,10 % de la part du marché du design graphique en 2025. Les dépenses sont soutenues par les volumes de publicité sociale des entreprises et une économie créative mature. Le nouveau revenu récurrent annuel net de Creative Cloud a atteint 504 millions USD en 2024, confirmant l'appétit pour les suites d'outils premium. Les initiatives fédérales, telles qu'OASIS+, intègrent des catégories de services de design, garantissant une demande structurelle auprès des organismes publics.

L'Asie-Pacifique devrait croître à un TCAC de 11,10 %, portant sa contribution à 27,19 milliards USD d'ici 2031. L'essor du commerce en direct en Chine, l'expansion des SaaS en Inde et l'adoption du commerce de détail mobile en Asie du Sud-Est intensifient chacun le besoin de ressources créatives multilingues et optimisées pour le mobile. Le travail indépendant transfrontalier canalise également les talents de l'Asie-Pacifique vers des projets occidentaux, diversifiant les revenus tout en injectant une pression concurrentielle sur les tarifs qui se répercute sur l'ensemble du marché du design graphique.

L'Europe affiche des gains réguliers soutenus par des directives de reporting ESG qui obligent légalement à améliorer la visualisation des données. Le cadre du British Council illustre la volonté du secteur public de pré-allouer des budgets de design. Pendant ce temps, l'Amérique latine et le Moyen-Orient restent naissants mais attractifs : la pénétration croissante d'Internet et la numérisation des PME alimentent la première externalisation de tâches visuelles professionnelles, posant les bases d'une future croissance de parts de marché.

Paysage concurrentiel

Le champ concurrentiel reste modérément fragmenté. Adobe ancre le côté technologique, intégrant Firefly dans Creative Cloud et élargissant les pipelines de contenu alimentés par l'IA. La plateforme a accumulé 125 millions USD de nouveaux revenus récurrents liés à l'IA en 2025. Canva met l'accent sur l'accessibilité grâce à des outils basés sur navigateur, ajoutant progressivement de l'IA mais s'appuyant toujours sur un entonnoir freemium.

Les places de marché comme Upwork et Fiverr facilitent la mise en relation directe ; Upwork a signalé une hausse de 105 % de son revenu net au premier trimestre 2025, les offres d'emploi liées à l'IA ayant augmenté de 25 % d'une année sur l'autre. Les spécialistes des abonnements tels que Design Pickle et ManyPixels se font concurrence sur l'étendue des services et la rapidité, annonçant des tâches illimitées livrées en 1 à 2 jours. Les agences traditionnelles (Pentagram, Landor & Fitch) protègent leur positionnement premium en associant recherche, stratégie et travaux de marque à fort enjeu.

Trois clusters stratégiques sont désormais visibles : les plateformes axées sur l'automatisation, les places de marché de talents et les studios consultatifs. Les espaces blancs se trouvent dans le design AR/VR, les projets d'accessibilité gouvernementale et la visualisation ESG — des domaines nécessitant une maîtrise sectorielle et donc moins sujets à l'érosion des prix. Les prestataires qui intègrent l'IA de manière responsable tout en préservant la supervision créative sont les mieux placés pour capter des parts supplémentaires sur le marché du design graphique.

Leaders du secteur du design graphique

ArtVersion

Max Media Group

Bates Design Inc.

VerdanaBold

Pentagram Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Adobe a lancé une suite d'orchestration de l'expérience client alimentée par l'IA, intégrant l'analyse, le ciblage et la création de contenu dans un flux de travail unifié.

- Mars 2025 : Adobe a également publié un chiffre d'affaires record au premier trimestre 2025 de 5,71 milliards USD ; les médias numériques ont contribué à hauteur de 4,23 milliards USD, et Firefly a atteint 125 millions USD de revenus récurrents annuels.

- Octobre 2024 : Upwork a procédé à une réduction de 21 % de ses effectifs pour économiser 60 millions USD par an et renforcer son positionnement entreprise.

- Juin 2024 : Le British Council a attribué un cadre de design créatif d'une valeur de 1,5 à 2 millions GBP couvrant les ressources visuelles, la direction artistique et les actifs numériques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché du design graphique comme l'ensemble des dépenses, exprimées en USD, consacrées aux services professionnels de communication visuelle et aux outils cloud ou de bureau permettant la création de logos, de supports marketing, d'illustrations d'emballage, d'interfaces numériques et de ressources immersives 3D ou AR/VR. Les dépenses liées uniquement à la licence d'images de stock autonomes ou au matériel d'impression sont exclues de ce périmètre, qui couvre les agences, les indépendants, les équipes internes et les plateformes de design par abonnement dans tous les grands secteurs d'activité.

Exclusion du périmètre : les applications de design en libre-service basées sur des modèles qui monétisent uniquement par la publicité sont en dehors de la base de référence de cette étude.

Aperçu de la segmentation

- Par type

- Logo et identité de marque

- Design d'application et numérique

- Supports publicitaires et marketing

- Emballage et étiquette

- Vêtements et marchandises

- Livre, magazine et édition

- Design visuel AR/VR et 3D

- Par plateforme

- Plateformes de design en ligne

- Design hors ligne / en studio

- Places de marché pour les indépendants

- Par utilisateur final

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Gouvernement et organisations à but non lucratif

- Par modèle de service

- Outils SaaS en libre-service

- Services de design par abonnement

- Places de marché participatives

- Agences/studios à service complet

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des designers seniors, des responsables des achats et des chefs de produit SaaS en Amérique du Nord, en Europe et en Asie nous ont aidés à valider les valeurs moyennes des projets, le taux de désabonnement des abonnements cloud et les courbes d'adoption régionales des outils augmentés par l'IA. Des enquêtes de suivi auprès de propriétaires de PME ont apporté des éclaircissements sur la réallocation des budgets des supports imprimés vers les ressources numériques.

Recherche documentaire

Nos analystes ont commencé par des examens structurés de jeux de données faisant autorité tels que les Perspectives de l'emploi par profession du Bureau of Labor Statistics des États-Unis, les Statistiques structurelles sur les entreprises d'Eurostat et les tableaux de bord de l'économie créative de l'UNESCO, qui éclairent l'emploi, les salaires et le nombre d'entreprises dans les services de design. Nous avons ensuite extrait des détails sur les flux commerciaux d'UN Comtrade pour quantifier la production d'œuvres d'art externalisées et examiné les rapports annuels déposés sous le code NAICS 541430 pour cartographier la demande des entreprises. Des bases de données payantes, notamment D&B Hoovers et Dow Jones Factiva, ont fourni des ventilations de revenus pour les fournisseurs d'outils cotés en bourse et les grands studios, tandis que l'analyse de brevets de Questel a signalé l'émergence de flux de travail assistés par l'IA. De nombreuses autres sources secondaires ont soutenu les vérifications croisées et le contexte, et ne sont pas exhaustivement listées ici.

Dimensionnement du marché et prévisions

Un modèle descendant calibré part de la production nationale des industries créatives, des effectifs et des taux horaires moyens facturables, qui sont ensuite ajustés en fonction de la pénétration des abonnements logiciels et des coûts de transfert. Des vérifications croisées ascendantes sélectives — cumuls de revenus d'agences et transactions de prix par design échantillonnées — alignent les totaux. Les variables clés comprennent : 1) le taux d'utilisation des indépendants, 2) le taux de renouvellement des abonnements SaaS, 3) le prix moyen par licence logicielle, 4) les dépenses marketing en proportion du chiffre d'affaires des entreprises, et 5) la croissance du PIB par habitant régional qui influence l'externalisation du design. Les prévisions sont générées par régression multivariée combinée à une analyse de scénarios pour capturer les gains de productivité liés à l'IA et la volatilité des devises. Les lacunes de données sur les indépendants informels sont comblées par des proxies pondérés issus des volumes de transactions des plateformes.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des anomalies, audits par des analystes pairs et validation par un rédacteur senior. Nous actualisons tous les douze mois, en recontactant les sources lors d'événements importants, de grandes fusions-acquisitions, de changements de prix ou de modifications réglementaires, afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence du design graphique de Mordor est-elle fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des combinaisons de services différentes, traitent les logiciels et les services séparément, ou figent les prévisions sur des hypothèses de change statiques.

Les principaux facteurs d'écart comprennent des périmètres limités aux seuls outils, des courbes d'adoption de l'IA conservatrices, ou des actualisations peu fréquentes des données qui manquent les hausses rapides des abonnements. Mordor triangule les dépenses en services et en logiciels, applique des moyennes de change glissantes et met à jour annuellement, produisant une base de référence équilibrée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 55,1 milliards USD (2025) | ||

| 65,3 milliards USD (2024) | Consultance mondiale A | Exclut les honoraires des missions indépendantes ; utilise des taux de change fixes ; cadence d'actualisation quinquennale |

| 43,9 milliards USD (2024) | Association sectorielle B | Omet les abonnements SaaS ; s'appuie uniquement sur des enquêtes auprès des entreprises |

La comparaison montre que lorsque les dépenses en logiciels, en travail indépendant et en agences sont intégrées et validées par un engagement continu auprès des sources, les chiffres de Mordor offrent aux décideurs le point de départ le plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du design graphique ?

Le marché s'établit à 59,29 milliards USD en 2026 et devrait croître pour atteindre 85,53 milliards USD d'ici 2031 à un TCAC de 7,60 %.

Quelle région est en tête du marché du design graphique ?

L'Amérique du Nord est en tête avec 39,10 % de part de marché, soutenue par des dépenses d'entreprise matures et une adoption avancée des technologies créatives.

Pourquoi les services de design par abonnement connaissent-ils une croissance aussi rapide ?

L'automatisation par l'IA permet des forfaits à demandes illimitées à prix fixe, offrant aux clients une prévisibilité budgétaire tout en garantissant une exécution rapide.

Quelle est l'ampleur de la demande des PME ?

Les PME représentent 57,00 % des revenus du marché car le succès du commerce de détail en ligne repose fortement sur une présentation visuelle professionnelle.

Quel segment connaît la croissance la plus rapide ?

Le design visuel AR/VR et 3D se développe à un TCAC de 14,30 % à mesure que les expériences immersives s'étendent au-delà du divertissement vers la formation et le commerce.

Comment les règles ESG influencent-elles les besoins en design ?

Les obligations de reporting sur la durabilité ont accru la demande de visualisation riche en données afin que les parties prenantes puissent facilement interpréter des indicateurs complexes.

Dernière mise à jour de la page le: