Taille et part du marché des technologies spatiales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 305.01 Milliards de dollars |

| Taille du Marché (2031) | 396.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

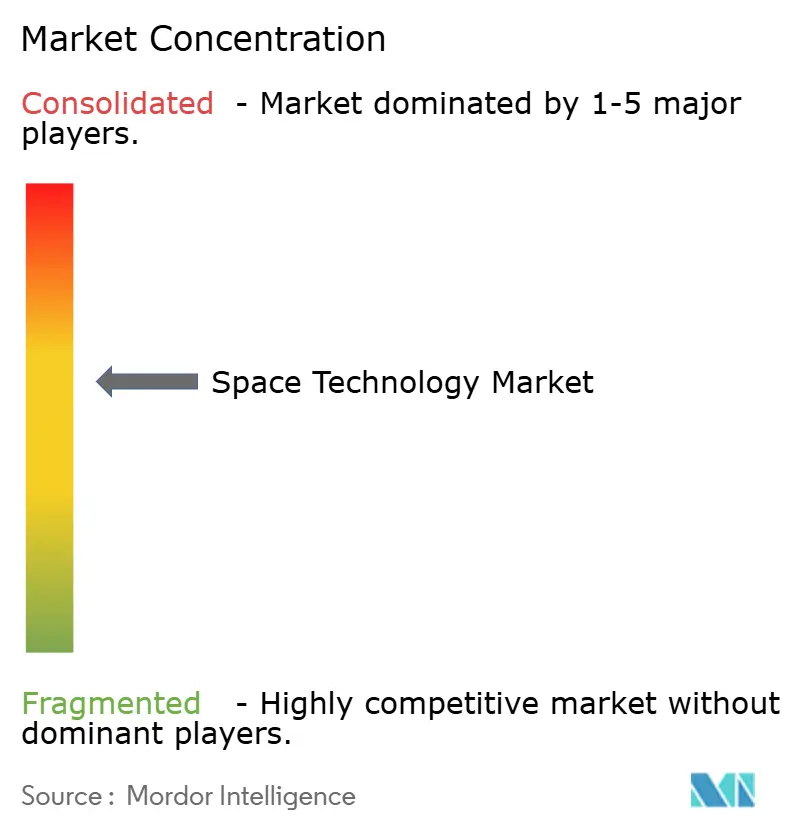

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies spatiales par Mordor Intelligence

La taille du marché des technologies spatiales devrait s'étendre de 288,58 milliards USD en 2025 et 305,01 milliards USD en 2026 à 396,48 milliards USD d'ici 2031, enregistrant un CAGR de 5,39 % entre 2026 et 2031. Les opérateurs commerciaux reconfigurent ce qui était autrefois un domaine centré sur les gouvernements, en orientant les capitaux privés vers les constellations à large bande en orbite basse terrestre (LEO), les services en orbite et le tourisme spatial. Les systèmes de lancement réutilisables compriment le prix par kilogramme, les satellites à définition logicielle supplantent les charges utiles fixes, et les acheteurs de sécurité nationale se procurent des constellations proliférées résilientes plutôt qu'une poignée d'engins sophistiqués. Les opérateurs qui alignent leurs dépenses en capital sur ces évolutions découvrent de nouveaux flux de revenus, même si la surveillance réglementaire concernant l'atténuation des débris, les contrôles à l'exportation et les licences de lancement se renforce.

Points clés du rapport

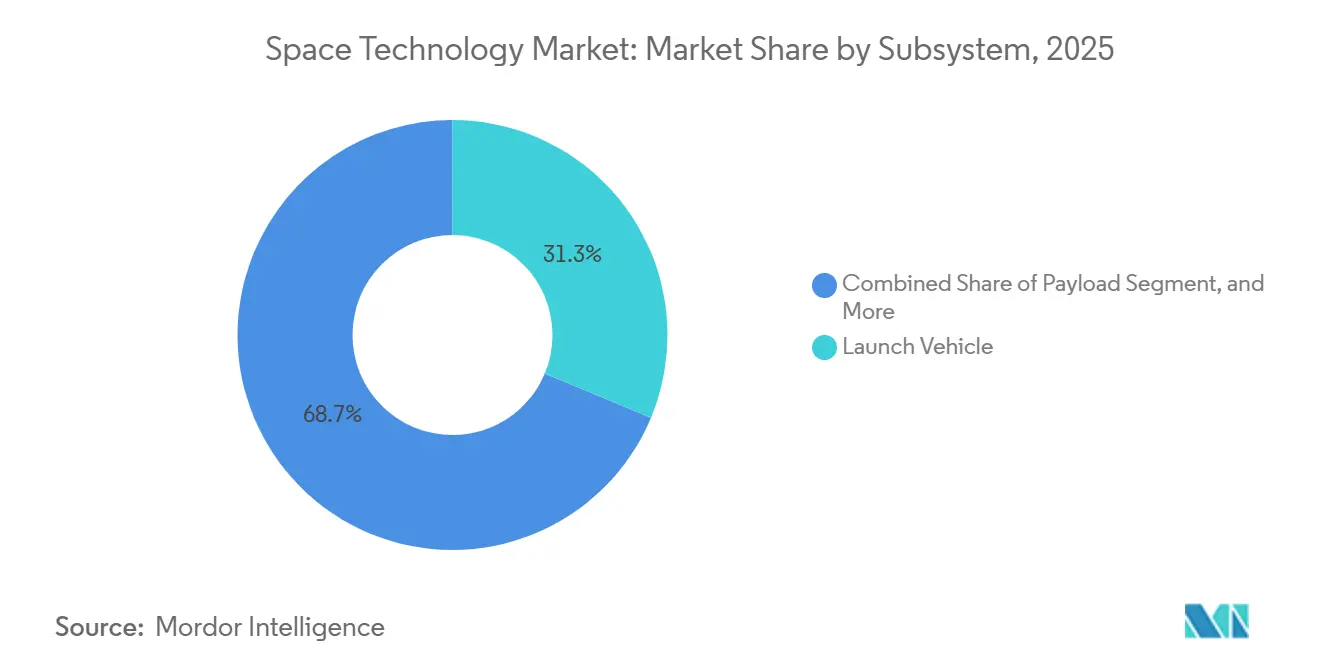

- Par sous-système, le matériel de véhicule de lancement a dominé avec 31,28 % des revenus de 2025, tandis que les équipements de charge utile progressent à un CAGR de 6,17 % jusqu'en 2031.

- Par utilisation finale, les entités commerciales détenaient 46,48 % des revenus de 2025 et se développent à un CAGR de 6,06 % jusqu'en 2031.

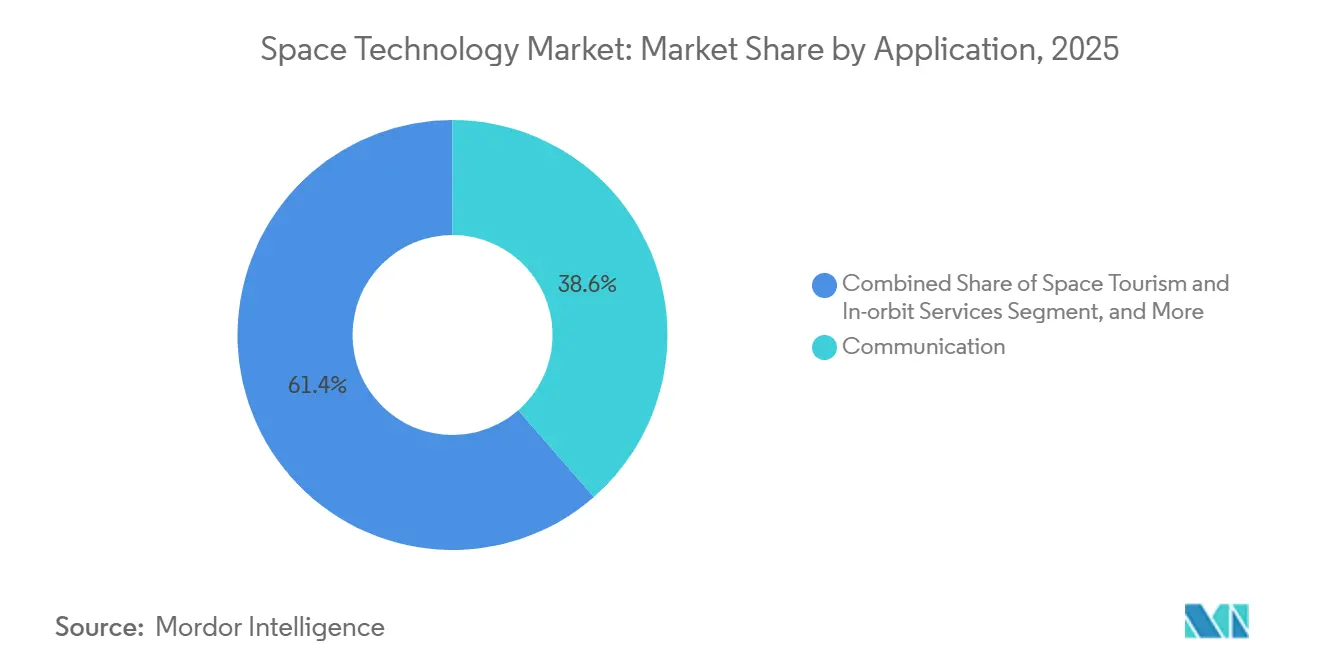

- Par application, la communication a conservé une part de revenus de 38,57 % en 2025, tandis que le tourisme spatial et les services en orbite affichent la croissance la plus rapide à 5,96 % jusqu'en 2031.

- Par type d'orbite, les plateformes LEO ont capté 55,06 % de l'activité de 2025 et progressent à un CAGR de 5,91 % jusqu'en 2031.

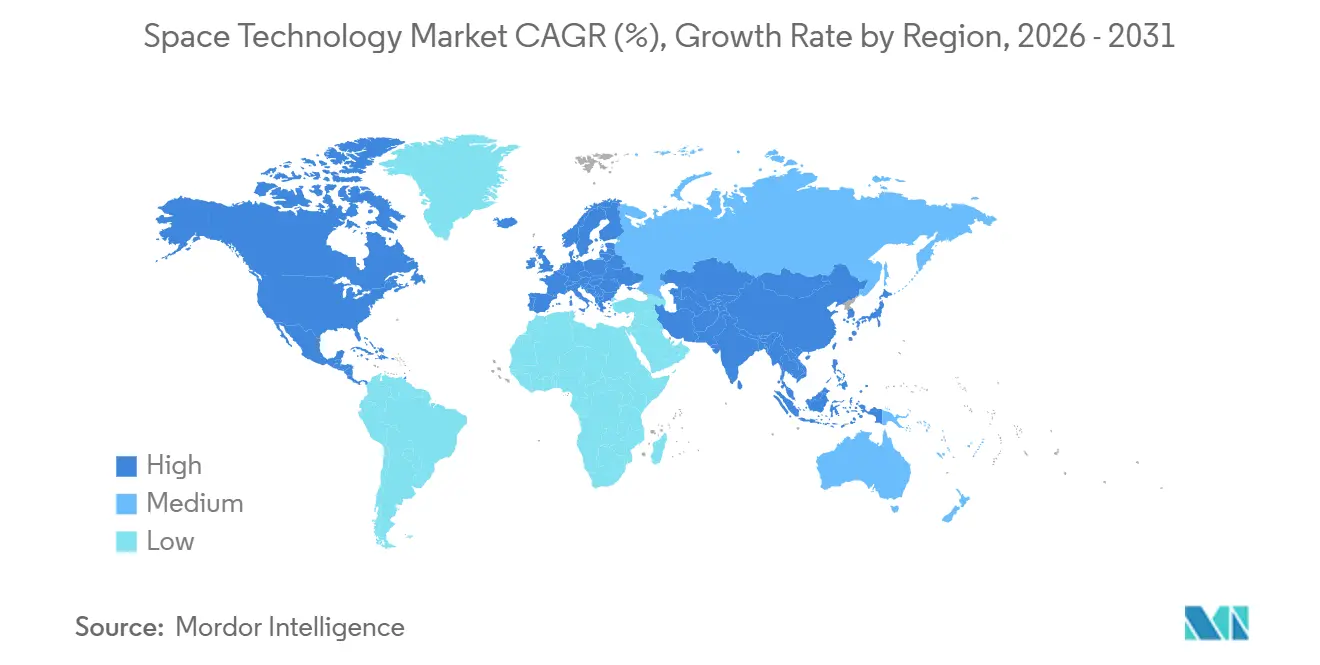

- Par géographie, l'Amérique du Nord a représenté 40,12 % des revenus de 2025, tandis que l'Asie-Pacifique affiche la progression la plus rapide à 6,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des technologies spatiales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide des coûts de lancement grâce aux véhicules réutilisables | +1.20% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des investissements gouvernementaux dans les programmes spatiaux | +1.00% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Miniaturisation permettant des constellations de satellites abordables | +0.90% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Priorité à la sécurité nationale pour des architectures spatiales résilientes | +0.70% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de satellite à large bande à haut débit | +0.60% | Mondial, régions rurales et mal desservies | Moyen terme (2-4 ans) |

| Commercialisation du tourisme spatial et des services en orbite | +0.40% | Amérique du Nord, Moyen-Orient, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts de lancement grâce aux véhicules réutilisables

Les premiers étages du Falcon 9 ont effectué 23 revols en 2025, ramenant les prix de lancement marginaux à environ 28 millions USD par mission et prouvant que le matériel peut survivre à des cycles répétés de rentrée et d'atterrissage sans remise en état majeure.[1]Gwynne Shotwell, « Jalons de réutilisation du Falcon 9 », SpaceX, spacex.com Rocket Lab a introduit la récupération de propulseur assistée par hélicoptère en 2024, réduisant le temps de remise en état à moins de 30 jours et offrant aux opérateurs de petits satellites la cadence dont ils ont besoin.[2]Peter Beck, « Récupération des propulseurs Electron », Rocket Lab, rocketlabusa.com Le New Glenn de Blue Origin, attributaire de sept lancements de sécurité nationale, est conçu pour 25 vols et vise un prix inférieur à 50 millions USD par mission lourde. La compression des coûts libère des capitaux pour le renouvellement des satellites, rendant les cycles de rafraîchissement fréquents économiquement viables et raccourcissant les délais de conception à mise en orbite.

Hausse des investissements gouvernementaux dans les programmes spatiaux

L'appropriation de la NASA pour l'exercice 2026 a augmenté de 7 % pour atteindre 27,2 milliards USD, finançant la logistique lunaire Artemis, les missions de sciences de la Terre et les contrats d'équipage commercial.[3]Bureau du budget de la NASA, « Demande pour l'exercice 2026 », NASA, nasa.gov L'Agence spatiale européenne (ESA) a obtenu une augmentation de 17 % à 17,5 milliards EUR (19,8 milliards USD) jusqu'en 2027, réservant des fonds pour les vols Ariane 6, la constellation de communications sécurisées IRIS² et les initiatives zéro débris. L'Inde a augmenté son budget du Département de l'espace de 12 % à 130 milliards INR (1,56 milliard USD) pour financer le vol habité Gaganyaan et ouvrir les licences de lancement aux entreprises privées. Les dépenses publiques ne sont plus uniquement motivées par la science ; elles ancrent désormais le haut débit commercial, la surveillance climatique et la surveillance de niveau défense.

Miniaturisation permettant des constellations de satellites abordables

La réduction des composants permet aux opérateurs d'intégrer des charges utiles multifonctions dans des bus de moins de 500 kg. Planet Labs exploite plus de 200 imageurs de cinq kilogrammes qui fournissent une couverture mondiale quotidienne pour les clients de l'agriculture et de l'assurance. Les radios à définition logicielle permettent à un seul engin spatial d'émettre sur plusieurs bandes sans nouveau matériel, raccourcissant les cycles de développement. Les liaisons optiques inter-satellites déployées sur Starlink Gen2 relaient le trafic dans l'espace, réduisant la latence et protégeant les données contre le brouillage au sol. Les kits CubeSat dont le prix est inférieur à 100 000 USD sont à la portée des universités et des startups, élargissant la participation mais aggravant la congestion dans les couloirs LEO populaires.

Priorité à la sécurité nationale pour des architectures spatiales résilientes

La stratégie spatiale commerciale de la Force spatiale américaine oriente les achats vers des constellations proliférées qui répartissent les capacités sur des centaines d'unités, privant les adversaires d'options de neutralisation en un seul tir. L'Europe reproduit cette approche avec le programme IRIS² qui déploiera une couverture régionale sécurisée indépendante des fournisseurs non européens. Les agences de défense d'Asie-Pacifique financent des réseaux souverains de suivi et de reconnaissance pour compléter les services importés, augmentant la demande de base pour les contrats de lancement, de charge utile et d'analyse de données.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Débris orbitaux, congestion et lacunes dans la gestion du trafic spatial | -0.80% | Mondial, aigu dans les orbites LEO congestionnées | Court terme (≤ 2 ans) |

| CAPEX initial élevé et dépenses de R&D | -0.60% | Mondial, prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement réglementaires et contrôles à l'exportation ITAR | -0.40% | Amérique du Nord, Europe, marchés alliés | Moyen terme (2-4 ans) |

| Capacité limitée de fenêtres de lancement et de rampes | -0.30% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Débris orbitaux, congestion et lacunes dans la gestion du trafic spatial

La FCC a réduit le délai de désorbitation autorisé de 25 ans à 5 ans pour les engins sous licence américaine, mais l'application à l'étranger est inégale, entraînant une conformité asymétrique. La Charte volontaire Zéro Débris de l'ESA vise des missions neutres en débris d'ici 2030, mais le financement du retrait actif reste incertain. La mission COSMIC d'Astroscale tentera un amarrage magnétique et une rentrée contrôlée en 2026 ; le succès pourrait établir des références de coûts pour le nettoyage obligatoire. Les opérateurs signalent une augmentation des manœuvres d'évitement dans les bandes héliosynchrones, consommant du propergol et réduisant la durée de vie des engins.

CAPEX initial élevé et dépenses de R&D

Un seul satellite de télécommunications en orbite géostationnaire coûte encore entre 250 millions USD et 400 millions USD, et un réseau LEO à large bande exige des milliards avant que les revenus ne commencent à affluer. L'investissement privé a atteint 12,5 milliards USD en 2023, mais s'est concentré sur les entreprises en phase avancée, laissant les pionniers dépendre de subventions gouvernementales ou de family offices patients. Blue Origin a dépensé environ 2,5 milliards USD sur le New Glenn sans avoir encore effectué de mission commerciale. Les longs cycles de certification en propulsion et en gestion thermique prolongent les horizons de rentabilité et découragent les nouveaux entrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par sous-système : les mises à niveau des charges utiles accélèrent la flexibilité commerciale

Les équipements de charge utile sont en passe de surpasser tous les autres sous-systèmes avec un CAGR de 6,17 %. Les opérateurs privilégient les transpondeurs reconfigurables capables de modifier le spectre ou les schémas de faisceau en orbite, atténuant l'incertitude de la demande du marché et soutenant des flux de revenus progressifs. Le matériel de véhicule de lancement, malgré sa part de 31,28 % des revenus de 2025, subit une pression sur les marges à mesure que les fusées réutilisables standardisent les prix bas. Les réseaux au sol du segment orbital pivotent vers l'antenne en tant que service hébergée dans le cloud, tandis que de nouveaux spatioports en Écosse et à Oman visent à capter la demande régionale. Les satellites à définition logicielle intègrent des liaisons optiques et un traitement embarqué, en faisant le point focal des dépenses en capital.

Cette transition augmente la taille du marché des technologies spatiales pour les charges utiles par rapport aux propulseurs, tout en accroissant la part de marché des technologies spatiales des entreprises qui fournissent des équipements électroniques à définition logicielle. Les fournisseurs de liaisons optiques inter-satellites, les fabricants de composants RF imprimés en 3D et les concepteurs de puces d'intelligence artificielle embarquées montent en puissance pour répondre à des carnets de commandes qui s'étendent jusqu'à la seconde moitié de la décennie.

Par utilisation finale : les acheteurs commerciaux stimulent le volume et l'innovation

Les clients commerciaux représentent déjà près de la moitié des revenus du marché et croissent plus vite que les agences civiles et les militaires. Le haut débit direct vers l'appareil, l'imagerie terrestre par abonnement et les services de relais cloud offrent aux entreprises des flux de revenus récurrents prévisibles, soutenant le financement privé en lieu et place de contrats d'ancrage gouvernementaux uniques. Les agences de défense restent essentielles en valeur absolue, mais externalisent de plus en plus les lancements et les charges utiles hébergées auprès de fournisseurs commerciaux pour la certitude des délais.

Par conséquent, la taille du marché des technologies spatiales liée à l'activité commerciale augmente plus vite que les programmes gouvernementaux, et les entreprises qui captent cette demande élargissent leur part de marché des technologies spatiales en regroupant les services de lancement, de satellite, de segment sol et d'analyse dans un seul contrat.

Par application : communication mature, tourisme et services en orbite en essor

Les charges utiles de communication dominent mais font face à des menaces de substitution de la part de la fibre et du réseau terrestre 5G, poussant les opérateurs en orbite géostationnaire à adopter la reconfiguration en orbite et les architectures à haut débit. Le tourisme spatial, reprenant les vols suborbitaux en 2026, et les services en orbite, validés par les véhicules de prolongation de mission, ouvrent de nouvelles lignes de revenus. L'observation de la Terre continue de se fragmenter en niches optiques, SAR et thermiques, chacune adaptée à des analyses sectorielles spécifiques.

Ces évolutions redistribuent la taille du marché des technologies spatiales entre les secteurs émergents, tout en incitant les acteurs établis à défendre leur part de marché des technologies spatiales avec des modèles commerciaux hybrides qui associent la livraison de données à des analyses approfondies ou à des services de prolongation de durée de vie.

Par type d'orbite : l'économie LEO prévaut, mais MEO et GEO s'adaptent

La LEO reste le moteur de croissance, offrant une latence inférieure à 30 ms et des cycles de remplacement rapides. Les systèmes MEO tels que O3b mPOWER desservent les marchés de la mobilité nécessitant un débit plus élevé par engin spatial, tandis que les acteurs établis en orbite géostationnaire prolongent la durée de vie avec la propulsion électrique et passent à des charges utiles à définition logicielle qui imitent l'agilité de la LEO. Les projets en orbite très basse échangent une traînée plus élevée contre une latence encore plus faible, mais nécessitent un maintien à poste fréquent.

Il en résulte un écosystème orbital en couches dans lequel chaque altitude répond à des compromis distincts en matière de latence, de couverture et de capacité, garantissant que le marché des technologies spatiales accueille plusieurs architectures plutôt qu'une seule approche dominante.

Analyse géographique

L'Amérique du Nord conserve son leadership grâce aux contrats de lancement du Pentagone, aux dépenses de la NASA et aux importants fonds de capital-risque concentrés en Californie, au Colorado et en Floride. Les agences de réglementation, notamment la FCC et la FAA, façonnent les cadences de déploiement par le biais de règles sur les débris orbitaux et la sécurité des lancements. Le Canada collabore sur les modules de la passerelle lunaire et investit dans des constellations SAR, tandis que le Mexique fait avancer son premier satellite construit localement en collaboration avec des institutions académiques.

L'Asie-Pacifique affiche le CAGR régional le plus élevé, l'Inde libéralisant les lancements commerciaux et la Chine exécutant le programme de lancement le plus chargé au monde. La fusée H3 du Japon reprend ses vols avec des contrats des Émirats arabes unis et nationaux, le programme Nuri de la Corée du Sud développe une capacité de levage souveraine, et les nations d'Asie du Sud-Est financent des installations de rampes et des segments sol. Les gouvernements du Moyen-Orient, menés par les Émirats arabes unis et l'Arabie saoudite, injectent des budgets de plusieurs milliards de dollars pour diversifier leurs économies et développer une fabrication de satellites indigène.

L'Ariane 6 européenne restaure une capacité de levage lourd autonome, et la prochaine constellation IRIS² souligne la volonté du continent d'indépendance stratégique. La certification du Royaume-Uni du spatioport SaxaVord ouvre des opportunités d'orbite polaire, tandis que les initiatives zéro débris de l'ESA influencent les règles de conception dans les États membres. L'Afrique et l'Amérique du Sud restent plus modestes mais investissent dans les infrastructures au sol et les missions de covoiturage spatial pour soutenir la surveillance de l'agriculture et des forêts.

Paysage concurrentiel

Les services de lancement affichent une concentration modérée car SpaceX commande environ 60 % des missions mondiales, mais la fabrication de satellites, les réseaux au sol et les analyses à valeur ajoutée sont fragmentés entre des centaines de fournisseurs. La réutilisabilité, l'intégration verticale et les charges utiles à définition logicielle constituent les principaux leviers concurrentiels.

United Launch Alliance remplace le Delta IV Heavy à usage unique par le Vulcan Centaur partiellement réutilisable, Blue Origin investit dans le matériel New Glenn conçu pour 25 vols, et Amazon construit un écosystème Kuiper intégré verticalement. Les perturbateurs de petits lanceurs visent le fret dédié de moins d'une tonne, bien que la rentabilité dépende d'une cadence de vols plus élevée.

La consolidation s'accélère à mesure que les entreprises à court de liquidités fusionnent pour associer fabrication, lancement et analyse. Les premiers adoptants de matériel d'atténuation des débris obtiennent la bienveillance des régulateurs et des créneaux orbitaux, créant un fossé de conformité. Les dépôts de propriété intellectuelle se concentrent dans la propulsion, l'autonomie et les communications optiques, signalant où la valeur future s'accumulera.

Leaders du secteur des technologies spatiales

Space Exploration Technologies Corp. (SpaceX)

Airbus SE

Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : SES a obtenu l'approbation inconditionnelle de l'UE pour son acquisition d'Intelsat à 3,1 milliards USD, renforçant la position concurrentielle de l'Europe face aux entrants LEO à large bande.

- Avril 2025 : Le projet Kuiper d'Amazon a mis en orbite ses premiers satellites opérationnels, lançant le déploiement d'une constellation de 3 232 engins spatiaux pour une couverture mondiale à large bande.

- Mars 2025 : Rocket Lab a annoncé son intention d'acquérir Mynaric, intégrant des charges utiles de communications laser dans sa plateforme Photon pour fournir des constellations clés en main.

- Mars 2025 : La NASA a sélectionné SpaceX Starship dans le cadre de son contrat Launch Services II, validant le véhicule super-lourd pour les missions scientifiques gouvernementales.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des technologies spatiales comme la valeur agrégée générée par la conception, la fabrication, le lancement et l'exploitation de vaisseaux spatiaux, de lanceurs et de leurs charges utiles embarquées fonctionnant au-delà de l'atmosphère terrestre pour des services de communication, de navigation, d'observation de la Terre, d'exploration et de tourisme naissant. Selon Mordor Intelligence, le marché s'élevait à 290,45 milliards USD en 2025 et devrait atteindre 392,73 milliards USD d'ici 2030.

(Exclusion du périmètre) Les revenus provenant des antennes paraboliques grand public, des abonnements télévisés et des systèmes de défense purement terrestres sont exclus.

Aperçu de la segmentation

- Par sous-système

- Segment orbital

- Plateforme de lancement

- Véhicule de lancement

- Charge utile

- Par utilisation finale

- Civil (agences spatiales gouvernementales)

- Commercial

- Militaire et renseignement

- Par application

- Communication

- Observation de la Terre

- Navigation et positionnement

- Exploration spatiale / missions scientifiques

- Tourisme spatial et services en orbite

- Par type d'orbite

- Orbite basse terrestre (LEO)

- Orbite moyenne terrestre (MEO)

- Orbite géostationnaire (GEO)

- Orbite hautement elliptique et au-delà de la GEO

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées menés auprès d'agrégateurs de lancements, d'ingénieurs OEM de satellites, de start-ups en propulsion et de responsables des achats en Amérique du Nord, en Europe et en Asie nous ont permis de tester les courbes de prix, les évolutions du mix de charges utiles et les taux d'utilisation, comblant ainsi les lacunes laissées par les données publiques avant la triangulation finale.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques faisant autorité provenant de la NASA, de l'ESA, de la JAXA et de l'U.S. Space Force, qui recensent les nombres annuels de lancements, les inventaires d'actifs orbitaux et les lignes budgétaires. Des organismes professionnels tels que la Satellite Industry Association et les études d'Euroconsult ont fourni des données sur les expéditions et les masses typiques des satellites, tandis que les statistiques douanières ont validé les flux transfrontaliers de matériel de lancement. Les données financières des entreprises issues de D&B Hoovers et les informations sur les transactions publiées dans Dow Jones Factiva ont confirmé les contrats de lancement divulgués, et les analyses de brevets de Questel ont retracé les calendriers d'adoption des technologies de propulsion. Ces sources, ainsi que de nombreuses références ouvertes supplémentaires, ont ancré notre base de données secondaires.

Notre équipe a distillé ces informations en variables clés — lancements mondiaux réussis, coût par kilogramme en orbite basse terrestre et part commerciale des charges utiles manifestées — qui ont ensuite été utilisées pour remettre en question chaque hypothèse du modèle.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des manifestes de lancement enregistrés et des dotations budgétaires publiques, multipliés par les valeurs moyennes vérifiées des contrats ; des contrôles ascendants sélectifs — agrégations fournisseurs et ASP x volume échantillonnés — affinent les totaux. Les principaux paramètres comprennent la cadence annuelle de lancement, la pénétration des fusées réutilisables, la masse sèche médiane des satellites, les gains d'efficacité de la propulsion, les approbations réglementaires accélérées et les tailles de constellations annoncées. Une régression multivariée combinée à une analyse de scénarios projette la demande, en reliant l'élasticité de la baisse des coûts de lancement aux déploiements de constellations.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles d'anomalies, à une révision par des pairs seniors et à des vérifications d'écarts par rapport à des indicateurs tels que les primes d'assurance et les données sur le carnet de commandes de satellites. Les analystes de Mordor actualisent le modèle chaque année et le rouvrent dès qu'un événement significatif, tel qu'une série prolongée d'échecs de lancement, survient avant la diffusion.

Pourquoi la référence de Mordor en matière de technologies spatiales est fiable

Les estimations publiées divergent souvent en raison de variations dans les définitions du périmètre, la granularité des données d'entrée, les années de référence des devises et les cadences d'actualisation.

Notre périmètre discipliné centré sur les lancements et notre modélisation à double approche maintiennent la divergence à un niveau modeste tout en préservant la transparence. Les principaux facteurs d'écart incluent la question de savoir si les équipements au sol sont intégrés, la manière dont les revenus des services commerciaux sont imputés, et le moment auquel les taux de change sont figés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 290,45 Mds USD (2025) | Mordor Intelligence | - |

| 494,3 Mds USD (2025) | Global Consultancy A | Intègre les stations au sol et les services de données en aval ; suppose une inflation constante de l'ASP de 9 % |

| 613 Mds USD (2024) | Industry Association B | Ajoute les budgets gouvernementaux de R&D ainsi que les salaires militaires internes ; l'année de base plus ancienne gonfle la comparaison |

Par conséquent, la référence régulièrement actualisée et pilotée par les variables de Mordor offre aux décideurs un chiffre équilibré, traçable, reproductible et exempt d'expansions de périmètre cachées.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des technologies spatiales en 2026 ?

Le marché s'établit à 305,01 milliards USD en 2026 et devrait atteindre 396,48 milliards USD d'ici 2031.

Quel sous-système connaît la croissance la plus rapide jusqu'en 2031 ?

Les équipements de charge utile sont en tête avec un CAGR de 6,17 % grâce à la demande de satellites à définition logicielle et reconfigurables.

Pourquoi les clients commerciaux gagnent-ils des parts de marché ?

Le haut débit direct vers l'appareil, les abonnements d'imagerie terrestre et les charges utiles hébergées permettent aux entreprises de contourner les intermédiaires, portant les revenus commerciaux à un CAGR de 6,06 %.

Qu'est-ce qui motive la réduction des coûts de lancement ?

Les propulseurs réutilisables comme le Falcon 9 et les vols prévus du New Glenn réduisent les prix marginaux, permettant aux constellations de déployer davantage de satellites par dollar dépensé.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique progresse à un CAGR de 6,29 % alors que l'Inde libéralise les licences de lancement et que la Chine maintient le programme de lancement le plus chargé au monde.

Dernière mise à jour de la page le: