Taille et part du marché de l'imagerie numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

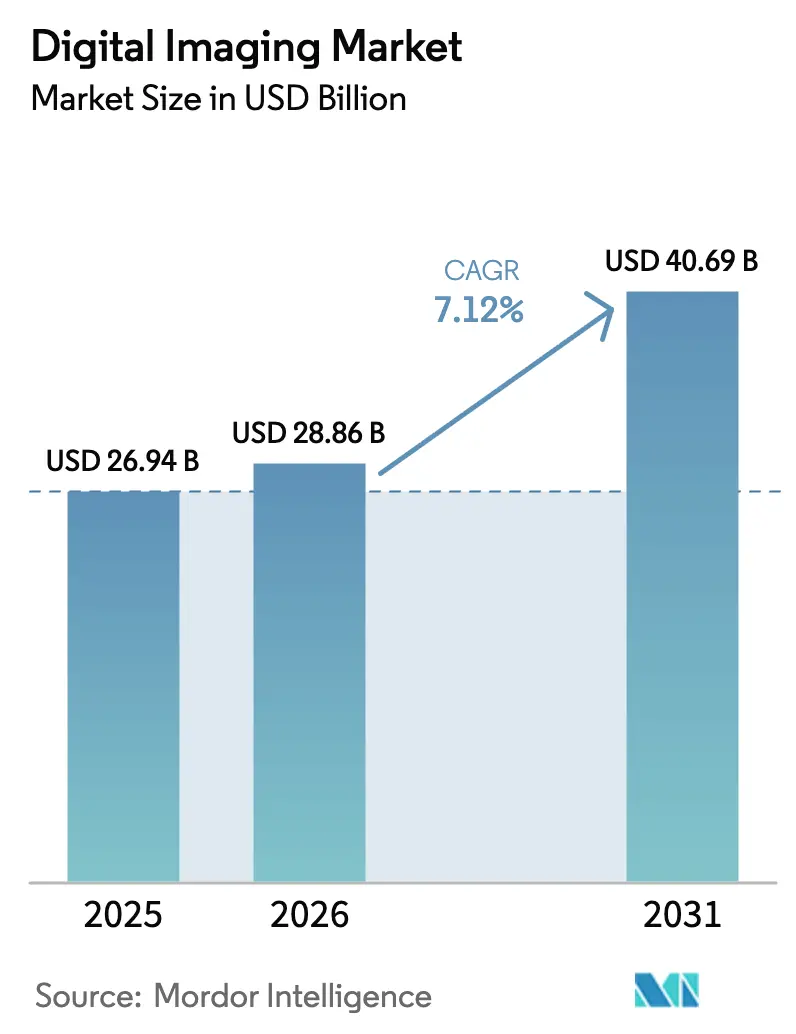

| Taille du Marché (2026) | 28.86 Milliards de dollars |

| Taille du Marché (2031) | 40.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

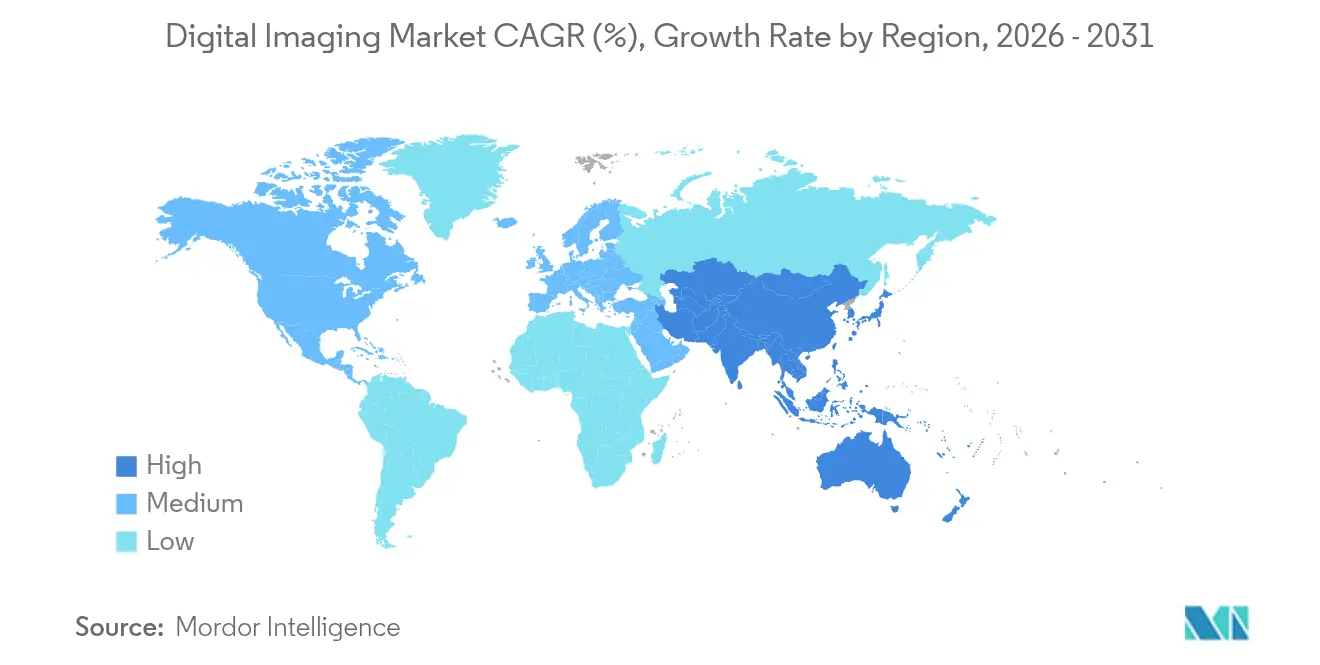

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

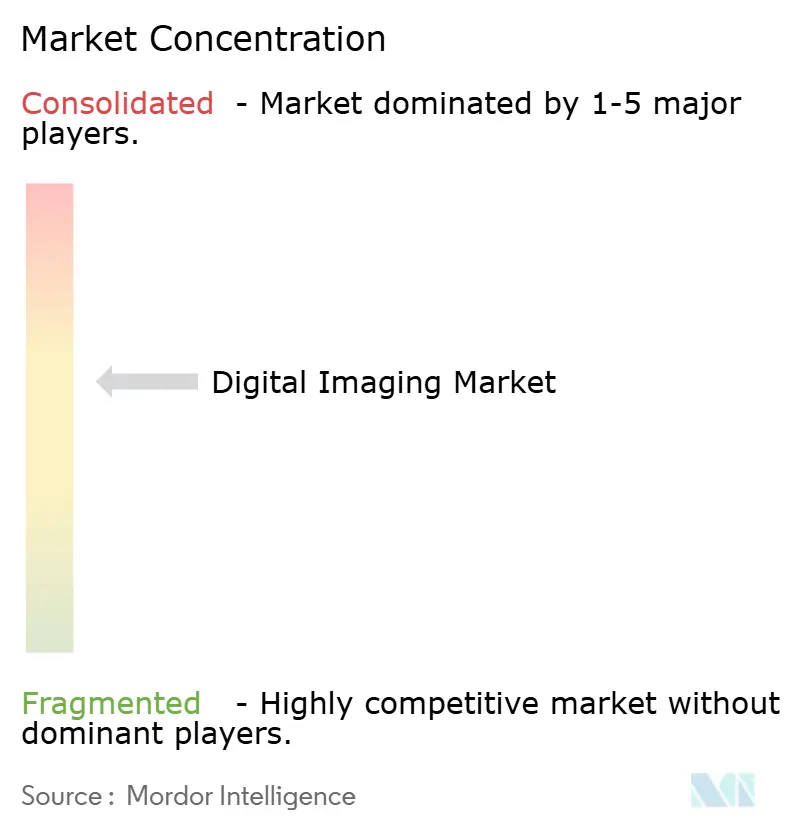

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie numérique par Mordor Intelligence

La taille du marché de l'imagerie numérique en 2026 est estimée à 28,86 milliards USD, en progression par rapport à la valeur de 2025 de 26,94 milliards USD, avec des projections pour 2031 indiquant 40,69 milliards USD, soit une croissance à un TCAC de 7,12 % sur la période 2026-2031. Cette croissance découle de la baisse des prix des capteurs, du renforcement des algorithmes d'intelligence artificielle et de l'expansion des déploiements Industrie 4.0 qui font évoluer les systèmes de vision de simples points d'inspection isolés vers des contrôles de production entièrement intégrés. Les plateformes d'imagerie définies par logiciel prolongent la durée de vie du matériel tout en ouvrant de nouveaux gisements de revenus pour les mises à niveau pilotées par l'analytique. L'Amérique du Nord conserve sa position de leader grâce à des dépenses soutenues dans les domaines de la santé et de l'automatisation industrielle, tandis que la région Asie-Pacifique fixe le rythme de croissance à mesure que les usines développent la robotique et que les gouvernements financent la numérisation. Les avancées technologiques telles que les détecteurs SWIR à points quantiques et les unités LiDAR compactes élargissent les cas d'usage en inspection, tandis que des exigences qualité plus strictes dans les secteurs à haute valeur ajoutée intensifient la demande de résolution de niveau métrologique. La pression concurrentielle s'intensifie à mesure que les entreprises de semi-conducteurs proposent des offres de bout en bout et que les spécialistes du logiciel construisent des écosystèmes qui déplacent la création de valeur au détriment du matériel traditionnel.

Principaux enseignements du rapport

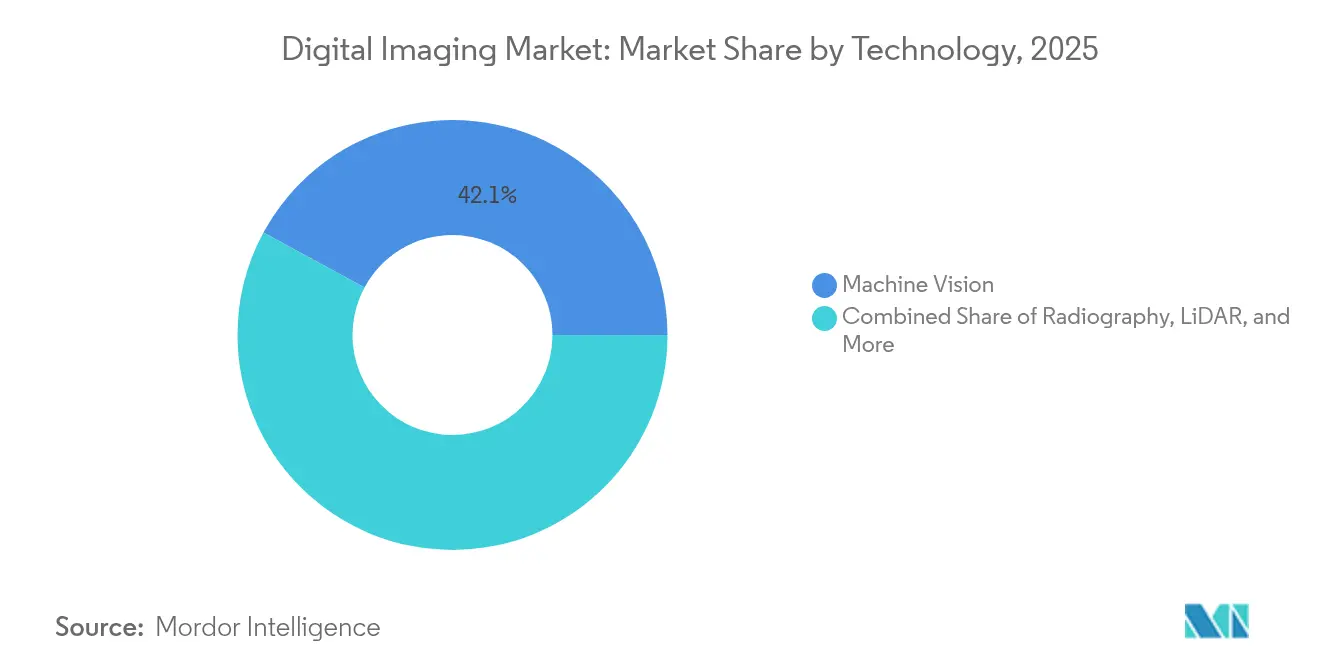

- Par technologie, la vision artificielle a dominé avec 42,10 % de la part du marché de l'imagerie numérique en 2025 ; le LiDAR devrait progresser à un TCAC de 14,66 % jusqu'en 2031.

- Par secteur d'activité, l'automobile détenait 23,55 % de la taille du marché de l'imagerie numérique en 2025, tandis que la santé et les sciences de la vie devrait connaître la croissance la plus rapide avec un TCAC de 12,74 % durant la période 2026-2031.

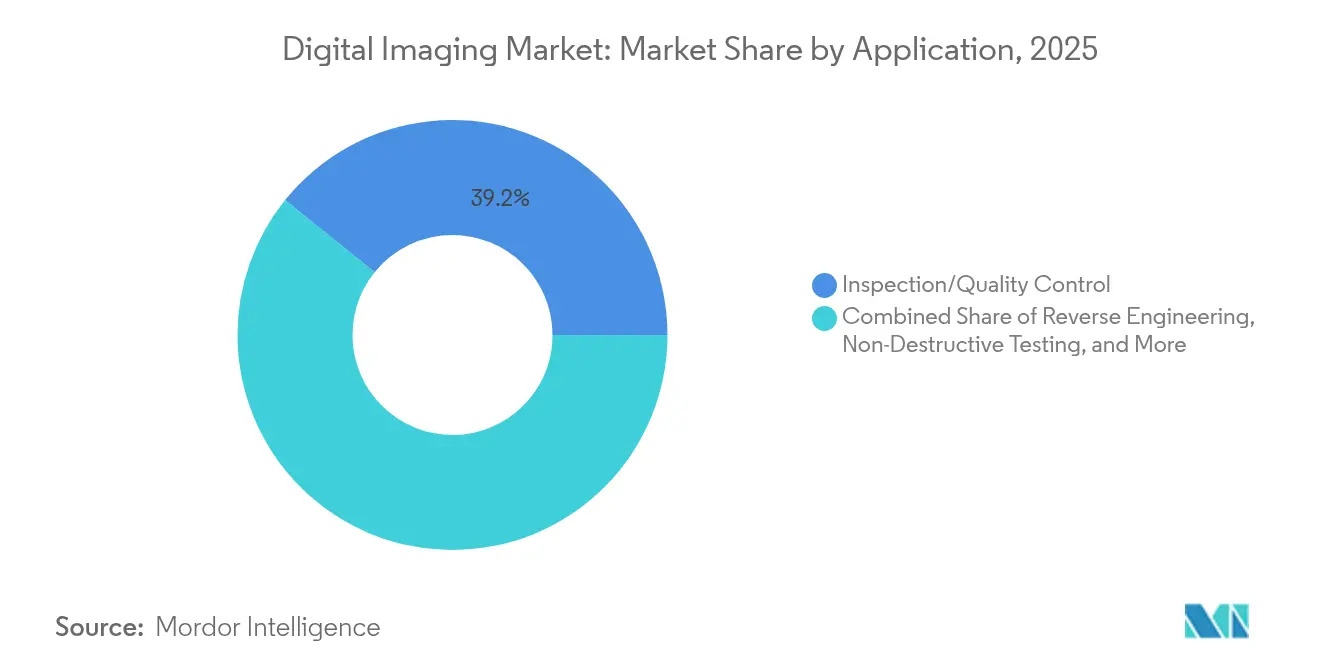

- Par application, l'inspection et le contrôle qualité représentaient 39,20 % de la taille du marché de l'imagerie numérique en 2025, tandis que les essais non destructifs progressent à un TCAC de 13,45 % jusqu'en 2031.

- Par composant, le matériel représentait 55,10 % de la taille du marché de l'imagerie numérique en 2025 ; le logiciel connaît la croissance la plus rapide avec un TCAC de 11,96 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,55 % du marché de l'imagerie numérique en 2025, mais la région Asie-Pacifique devrait mener la croissance avec un TCAC de 11,32 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'imagerie numérique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'automatisation Industrie 4.0 accélère l'adoption de la vision artificielle | +2.1% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie de l'Est | Moyen terme (2-4 ans) |

| Les mini-capteurs de qualité smartphone élargissent la base de consommateurs | +1.3% | Mondial, avec une adoption précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Des exigences qualité strictes stimulent la métrologie haute résolution | +1.7% | Europe, Amérique du Nord, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| La baisse des prix de vente moyens des CMOS élargit l'adoption par les PME | +1.4% | Mondial, avec un impact le plus fort dans les économies émergentes | Court terme (≤ 2 ans) |

| Les capteurs SWIR à points quantiques permettent une inspection de niche | +0.8% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Le passeport numérique de produit de l'UE stimule la demande d'imagerie 3D | +0.9% | Europe, avec des retombées sur les marchés d'exportation mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'automatisation Industrie 4.0 accélère l'adoption de la vision artificielle

- Les moteurs de vision artificielle passent des contrôles en fin de production au contrôle de processus en temps réel, permettant aux cellules robotiques de détecter des défauts sub-microniques et de corriger automatiquement l'outillage à la volée. Les principaux fournisseurs combinent désormais des accélérateurs de traitement en périphérie avec des caméras haute vitesse capables de capturer des événements à l'échelle de la milliseconde, ce qui élargit les usages dans le soudage de batteries pour véhicules électriques et les tests de durabilité des appareils mobiles [1]SinceVision, "Application de la vision artificielle haute vitesse dans l'inspection industrielle," qualitymag.com. Les fabricants s'attendent à ce que la période de retour sur investissement se raccourcisse à mesure que les robots guidés par vision réduisent les rebuts, diminuent les temps d'arrêt et alimentent directement les tableaux de bord MES en données qualité. Les audits réglementaires récompensent les enregistrements de vision en ligne, rendant la preuve de conformité plus facile que les journaux manuels. L'adoption croissante dans l'électronique en petites séries et l'outillage médical démontre la polyvalence de la technologie au-delà de la production de masse. Combinée à la maturation des outils d'entraînement d'intelligence artificielle sans code, la vision artificielle passe de domaines spécialisés aux utilitaires standard d'usine, soutenant l'expansion régulière du marché de l'imagerie numérique.

Les mini-capteurs de qualité smartphone élargissent la base de consommateurs

La production mondiale de téléphones mobiles a généré une échelle considérable dans les puces CMOS à illumination par l'arrière, faisant chuter les prix de vente moyens et permettant aux entreprises industrielles de réutiliser des modules haute résolution pour des tâches en atelier autrefois réservées à des caméras spécialisées coûteuses. Les intégrateurs regroupent ces mini-capteurs dans des kits prêts à l'emploi, permettant aux ateliers à faible volume de déployer la vision pour moins de 1 000 USD. Les micrologiciels open source et les optiques facilement disponibles accélèrent le prototypage, tandis que la mise en réseau PoE simplifie les modernisations. Les feuilles de route des capteurs dérivés du grand public garantissent une continuité d'approvisionnement sur plusieurs années, dissipant les craintes d'obsolescence. À mesure que la robotique de loisir et les communautés de makers expérimentent, de nouveaux viviers de talents émergent pour l'adoption industrielle. Cette démocratisation élargit le marché de l'imagerie numérique en attirant les PME qui s'appuyaient auparavant uniquement sur l'inspection manuelle.

Des exigences qualité strictes stimulent la métrologie haute résolution

Des tolérances toujours plus serrées dans l'encapsulation des semi-conducteurs, les implants médicaux et les fixations aérospatiales nécessitent des caméras offrant une caractérisation précise jusqu'à l'échelle nanométrique. La version 4.0 de la norme EMVA 1288, désormais élevée au rang de norme ISO, introduit des métriques de caméra non linéaires et des tests spectraux étendus, offrant aux acheteurs des comparaisons objectives entre fournisseurs. Des critères de référence plus clairs réduisent le risque d'approvisionnement, encourageant des mises à niveau plus rapides dans les secteurs réglementés. La classification automatisée des défauts, assistée par des modèles d'intelligence artificielle à base de transformeurs, réduit les taux de faux négatifs et simplifie la documentation pour les auditeurs. La tendance encourage également les fabricants de composants optiques à développer des objectifs sans distorsion certifiés selon des protocoles harmonisés. Collectivement, les pressions de conformité et les objectifs d'intégrité des processus alimentent un investissement soutenu dans les systèmes haute résolution, améliorant les perspectives du marché de l'imagerie numérique.

La baisse des prix de vente moyens des CMOS élargit l'adoption par les PME

La montée en puissance des volumes dans les usines de fabrication de plaquettes de 300 mm, combinée à la réutilisation des conceptions dans les secteurs grand public, automobile et sécurité, continue de faire baisser les coûts des puces. Les équipements de vision d'entrée de gamme démarrent désormais en dessous de 500 USD, comme le montrent les moniteurs de machines CNC à base de webcam qui permettent aux opérateurs de suivre les indicateurs d'efficacité globale des équipements sans coûteuses modernisations d'automates programmables. Un équipement abordable réduit les obstacles à la preuve de concept, permettant aux petites usines de valider le retour sur investissement en quelques semaines. Les tableaux de bord connectés au cloud offrent aux propriétaires une visibilité en temps réel, débloquant souvent des réductions d'assurance liées à la conformité à la maintenance prédictive. À mesure que les gains de productivité deviennent évidents, de nombreuses PME budgétisent des caméras et des analyses de meilleure qualité, créant un effet d'escalier qui élargit le marché de l'imagerie numérique à chaque étape.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Dépenses d'investissement élevées et complexité d'intégration | -1.2% | Mondial, avec un impact plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Charge de gestion des données à l'échelle du pétaoctet | -0.9% | Mondial, avec une concentration dans les applications à forte intensité de données | Moyen terme (2-4 ans) |

| Risques de cybersécurité pour les systèmes de vision en réseau | -0.7% | Mondial, avec un impact plus fort dans les infrastructures critiques et la défense | Court terme (≤ 2 ans) |

| Contrôle des déchets électroniques lié aux cycles de vie courts du matériel | -0.6% | Europe, Amérique du Nord, avec un impact croissant en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et complexité d'intégration

Le déploiement de caméras à balayage linéaire, d'un éclairage contrôlé et de câblages robustifiés peut coûter plusieurs millions USD pour une salle de production de taille moyenne. La modernisation des convoyeurs existants nécessite des reconceptions mécaniques et des pénalités de temps d'arrêt qui pèsent sur la trésorerie des usines aux marges opérationnelles réduites. Les lacunes en expertise ajoutent des frais de conseil, car le réglage de paramètres tels que les angles de polarisation ou la synchronisation des stroboscopes dépasse souvent les compétences de maintenance locales. Des fournisseurs comme Basler répondent avec des ensembles modulaires pré-étalonnés, mais les équipes informatiques font toujours face à l'harmonisation des schémas de données lors de la connexion des serveurs de vision aux systèmes MES ou ERP. Cette complexité multidimensionnelle ralentit les approbations de projets, freinant la croissance à court terme dans certains segments du marché de l'imagerie numérique.

Risques de cybersécurité pour les systèmes de vision en réseau

Les caméras autrefois isolées sur des réseaux fermés diffusent désormais des images vers des moteurs d'intelligence artificielle dans le cloud, élargissant la surface d'attaque. Les rançongiciels ciblant les nœuds de vision peuvent interrompre le débit ou divulguer des visuels de processus propriétaires révélant des secrets commerciaux. Les opérateurs de la défense, de l'industrie pharmaceutique et des infrastructures critiques adoptent la segmentation à confiance zéro, les puces de racine de confiance matérielle et les vérifications continues de l'intégrité des modèles, ajoutant des coûts et de la latence aux déploiements. Les régulateurs aux États-Unis et en Europe exigent de plus en plus des évaluations de cybersécurité dans le cadre des dossiers de validation, prolongeant les délais. Les dépenses de sécurité accrues compensent partiellement les baisses de prix du matériel, tempérant les courbes d'adoption dans les segments sensibles à la sécurité du marché de l'imagerie numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le LiDAR bouleverse les paradigmes d'imagerie traditionnels

La vision artificielle a capturé 42,10 % de la part du marché de l'imagerie numérique en 2025, les usines intelligentes ayant intégré des nœuds de vision sur les lignes de prise et de dépose, les stations de jaugeage optique et les cellules de soudage robotisé. Le LiDAR, bien que toujours plus modeste en termes de revenus, devrait afficher un TCAC de 14,66 % jusqu'en 2031, porté par la mobilité autonome, les jumeaux numériques d'infrastructure et l'agriculture de précision. Les architectures à état solide sont désormais produites en volumes au niveau de la plaquette, faisant baisser les coûts unitaires et améliorant la résistance aux vibrations pour les chariots industriels.

L'expansion du LiDAR améliore la précision de cartographie pour la construction en site existant et renforce les enveloppes de sécurité des robots collaboratifs. Le LiDAR multispectral combine les canaux de réflectivité et de couleur, permettant aux urbanistes d'évaluer la santé de la canopée et les îlots de chaleur en un seul passage. À mesure que la miniaturisation des composants se poursuit, les scanners LiDAR portables s'intègrent dans les flux de travail de maintenance des installations, élargissant encore le marché de l'imagerie numérique. La radiographie et l'imagerie hyperspectrale maintiennent des positions ciblées respectivement dans la santé et l'agrotech, mais la fertilisation croisée des modèles d'intelligence artificielle permet des synergies de plateforme qui accélèrent le délai d'obtention des résultats entre les modalités.

Par secteur d'activité : l'imagerie médicale s'accélère au-delà des frontières traditionnelles

L'automobile a conservé une part de 23,55 % de la taille du marché de l'imagerie numérique en 2025, avec la prolifération des caméras ADAS, des unités LiDAR et des systèmes de contrôle qualité en usine. La santé et les sciences de la vie devrait enregistrer un TCAC de 12,74 %, portée par la tomodensitométrie à comptage de photons, l'IRM corps entier et les flux de travail de radiologie triés par intelligence artificielle. Les plateformes PACS en cloud et les logiciels par abonnement réduisent l'investissement initial, encourageant les cliniques des économies émergentes à moderniser leurs parcs de diagnostic.

L'oncologie de précision stimule la demande d'imagerie sub-cellulaire guidant les thérapies ciblées, tandis que la pathologie numérique gagne en dynamique grâce aux scanners de lames entières remboursés sous de nouveaux codes de télémédecine. La fabrication, classée troisième, s'appuie sur des capteurs d'image à contact pour des contrôles rapides des pistes de circuits imprimés, et les pipelines pétroliers et gaziers déploient la radiographie numérisée pour la validation des soudures sans interrompre le flux. Les donneurs d'ordres aérospatiaux s'appuient sur la tomodensitométrie volumétrique lors de la certification des pièces imprimées en 3D, garantissant l'intégrité structurelle et le suivi des tendances de porosité — témoignage de l'élargissement du périmètre du marché de l'imagerie numérique.

Par application : les essais non destructifs redéfinissent l'assurance qualité

L'inspection et le contrôle qualité détenaient 39,20 % de la taille du marché de l'imagerie numérique en 2025, soulignant leur rôle de pierre angulaire de la gestion de production moderne. Les essais non destructifs devraient dépasser tous les autres usages avec un TCAC de 13,45 %, bénéficiant d'algorithmes de reconstruction volumétrique plus rapides qui minimisent les cycles d'exposition dans les secteurs aérospatial et énergétique. Les cellules en fibre de carbone, les tuyères de moteur fabriquées par fabrication additive et les réservoirs d'hydrogène nécessitent tous des régimes d'inspection complexes qui laissent les pièces intactes pour l'assemblage.

La sécurité et la surveillance évoluent vers la fusion multimodale, intégrant des flux visibles, SWIR et thermiques avec des analyses pilotées par transformeurs pour la surveillance des lieux à forte affluence. L'ingénierie inverse, traditionnellement une niche, gagne en traction à mesure que les logiciels de conception générative ingèrent des nuages de points haute fidélité, raccourcissant les cycles d'itération. Les jumeaux numériques intègrent les données d'application dans des modèles dynamiques, permettant la maintenance prédictive dans l'entreposage et la logistique. Chacun de ces cas d'usage élargit le marché de l'imagerie numérique et signale son évolution d'un enregistrement passif vers un support actif à la décision.

Par composant : l'innovation logicielle dépasse la croissance du matériel

Le matériel représentait 55,10 % de la taille du marché de l'imagerie numérique en 2025, mais les revenus logiciels devraient progresser de 11,96 % par an à mesure que les pipelines natifs du cloud et les moteurs d'inférence en périphérie débloquent de nouvelles couches de services. Les fournisseurs proposent de plus en plus des piles de vision conteneurisées qui découplent le traitement des silos de caméras, permettant aux utilisateurs d'orchestrer des charges de travail d'intelligence artificielle sur des parcs mixtes. Les boîtes à outils d'intégration accélèrent le délai de création de valeur en mappant automatiquement les métadonnées entre les systèmes MES et ERP.

Les transformeurs embarqués réduisent la latence pour les bras de prise et de dépose et diminuent la charge de bande passante. Parallèlement, les innovateurs en capteurs poussent des réseaux SWIR à points quantiques qui s'intègrent monolithiquement aux circuits de lecture CMOS, réduisant la nomenclature et facilitant les budgets thermiques. Les prestataires de services regroupent l'analytique du cycle de vie, l'étalonnage et les audits de cybersécurité, captant des revenus récurrents à mesure que les clients externalisent la maintenance de la vision. Ce mouvement centré sur les services élargit les gisements de profit au-delà des marges matérielles, renforçant l'évolution structurelle du marché de l'imagerie numérique.

Analyse géographique

L'Amérique du Nord a préservé sa part de 34,55 % du marché de l'imagerie numérique en 2025, grâce à des investissements actifs dans la radiologie améliorée par l'intelligence artificielle, l'optique de défense et les conversions d'usines intelligentes. Les subventions fédérales pour la télé-imagerie rurale et les incitations de la loi CHIPS pour les lignes de capteurs nationales soutiennent la croissance du pipeline. L'adoption du LiDAR dans les pôles de mobilité de la Californie au Michigan alimente une demande continue de logiciels de cartographie et de services de validation, tandis que les centres de recherche sur les points quantiques au Colorado et à New York raccourcissent les cycles de commercialisation.

La région Asie-Pacifique affiche un TCAC de 11,32 %, portée par les objectifs du 14e plan quinquennal de la Chine en matière de fabrication intelligente, les dépenses soutenues en capital dans les semi-conducteurs à Taïwan et les bases d'électronique avancée de la Corée du Sud. Le Japon est pionnier dans les capteurs d'image à contact pour l'inspection des batteries, tandis que l'Inde subventionne les modernisations de vision artificielle dans les fonderies PME. La 25e Exposition internationale d'optoélectronique de Chine a présenté des capteurs SWIR au niveau de la plaquette et des LiDAR basse consommation, attestant de l'autosuffisance de la chaîne d'approvisionnement régionale. Les dépenses de santé augmentent à mesure que la classe moyenne asiatique recherche des diagnostics avancés, attirant les fabricants d'équipements d'imagerie internationaux à co-fabriquer et à localiser les interfaces logicielles.

L'Europe conserve une position significative grâce à des catalyseurs réglementaires tels que le passeport numérique de produit, qui impose une traçabilité granulaire jusqu'à la provenance des composants dans les biens à fort impact. Cette exigence accélère les déploiements d'imagerie 3D dans l'électronique, le textile et, à terme, les appareils électroménagers, étendant la portée du marché de l'imagerie numérique aux budgets des technologies de conformité. Les équipementiers automobiles de premier rang en Allemagne pilotent des équipements de contrôle qualité multispectraux, tandis que la Scandinavie se concentre sur l'inspection des actifs d'énergie verte avec des LiDAR montés sur drones. Des normes harmonisées comme l'ISO-EMVA 1288 favorisent un écosystème de fournisseurs intégré, garantissant l'interopérabilité à travers le bloc.

Paysage concurrentiel

Le marché de l'imagerie numérique est modérément fragmenté, avec des acteurs historiques et des spécialistes émergents en concurrence pour des parts dans le matériel, le logiciel et les services. Hexagon AB approfondit la métrologie industrielle par des acquisitions qui intègrent les traceurs laser et la photogrammétrie dans des plateformes unifiées, tandis que Teledyne élargit sa gamme de capteurs avec des obturateurs globaux à illumination par l'arrière adaptés aux cibles en mouvement rapide. Keyence exploite la vente directe pour pénétrer les usines de taille moyenne avant que les distributeurs ne réagissent, en regroupant des unités de vision prêtes pour l'intelligence artificielle avec des automates programmables pour une automatisation clé en main.

Les fournisseurs de semi-conducteurs entrent dans des offres complètes : l'acquisition de SWIR Vision Systems par onsemi fusionne le dépôt de nanocristaux à points quantiques avec des lignes CMOS matures pour construire des capteurs économiques pour les domaines industriels et de surveillance des conducteurs. Les entreprises axées sur le logiciel monétisent les mises à jour de modèles et l'analytique prédictive, érodant les gisements de valeur autrefois ancrés dans l'optique sur mesure. L'élévation des normes au rang de normes ISO relève les exigences techniques et pourrait accélérer la consolidation, car les investissements de conformité favorisent les acteurs bien capitalisés.

Les acteurs régionaux explorent des positions de niche : Basler pousse des kits modulaires adaptés aux PME, tandis que CSEM lance des imageurs à points quantiques pour les panneaux de radiographie médicale qui défient la dominance du silicium amorphe [3]CSEM, "Capteur d'image CMOS à points quantiques pour rayons X et SWIR," csem.ch . Les réseaux SWIR au niveau de la plaquette d'Emberion ouvrent des options économes en budget thermique pour le recyclage, l'exploitation minière et les trieuses agricoles de précision. Les intégrateurs de services se différencient par le renforcement de la cybersécurité et les bibliothèques de domaines verticaux, signalant que les utilisateurs finaux valorisent désormais les performances clé en main plutôt que les pixels autonomes.

Leaders du secteur de l'imagerie numérique

Hexagon AB

Cognex Corporation

Teledyne Technologies (FLIR)

Keyence Corporation

Nikon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Teledyne Technologies a lancé de nouveaux capteurs d'image industriels destinés aux applications haute vitesse et faible bruit dans les marchés industriels et scientifiques.

- Mai 2025 : CSEM a présenté un capteur d'image CMOS à points quantiques pour l'imagerie par rayons X et SWIR, promettant une sensibilité accrue avec des exigences de dose réduites.

- Février 2025 : Emberion a lancé des capteurs SWIR couvrant 400-2000 nm, produisant jusqu'à 100 imageurs par plaquette de 8 pouces pour réduire les coûts unitaires pour l'inspection industrielle.

- Janvier 2025 : Izotropic Corporation a défini des jalons pour l'approbation de la FDA de son système de tomodensitométrie mammaire IzoView conçu pour l'imagerie des tissus denses.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'imagerie numérique comme l'ensemble du matériel, des logiciels et des services qui transforment des signaux optiques, de rayons X, LiDAR ou acoustiques en fichiers à base de pixels pouvant être stockés, traités ou transmis dans des environnements industriels, médicaux et grand public. Les solutions couvertes vont des caméras de vision artificielle sur les lignes automobiles aux systèmes de radiographie dans les hôpitaux et aux équipements LiDAR utilisés pour les levés d'infrastructure.

Exclusion du périmètre : les dispositifs de capture sur film ou analogiques, les applications autonomes de retouche photo et les plateformes d'imagerie de défense sur mesure sont exclus de nos chiffres.

Aperçu de la segmentation

- Par technologie

- Vision artificielle

- Radiographie

- LiDAR

- Métrologie

- Imagerie hyperspectrale

- Par secteur d'activité

- Électronique grand public

- Automobile

- Pétrole et gaz

- Aérospatiale

- Énergie et puissance

- Fabrication

- Santé et sciences de la vie

- Logistique et entreposage

- Autres

- Par application

- Inspection et contrôle qualité

- Ingénierie inverse

- Levé et cartographie

- Essais non destructifs

- Sécurité et surveillance

- Par composant

- Matériel (caméras, capteurs, optiques)

- Logiciel (vision, intelligence artificielle/analytique)

- Services (intégration, maintenance)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de production chez des constructeurs automobiles en Allemagne, des spécialistes des essais non destructifs au Texas et à Osaka, et des radiologues de chaînes hospitalières multi-sites en Inde. Ces entretiens ont validé les estimations de la base installée, les prix de vente moyens, les déclencheurs d'adoption du LiDAR et les taux d'attachement logiciel, nous permettant d'affiner les plages provisoires issues de la recherche documentaire.

Recherche documentaire

Nos analystes ont d'abord cartographié l'univers de la demande en utilisant des sources de premier rang librement accessibles telles que les indices de production du Bureau du recensement des États-Unis, les codes commerciaux d'Eurostat pour les HS-903180 et HS-902214, et les familles de brevets extraites via Questel qui signalent les architectures de capteurs émergentes. Les listes de prix sectorielles issues des dépôts SEC 10-K, les rapports annuels de qualité de l'Agence internationale de l'énergie atomique pour la radiographie, et les orientations publiées par la Fédération internationale de robotique ont ajouté un contexte de volume, de prix et de réglementation. Des ensembles d'abonnements sélectionnés, notamment les courbes de coûts D&B Hoovers pour les fournisseurs de caméras et les flux d'actualités Dow Jones Factiva, ont complété la vue secondaire. La liste ci-dessus est illustrative ; de nombreuses autres sources ont alimenté les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Un modèle mixte descendant traduit la production mondiale des secteurs cibles en un bassin de demande d'imagerie adressable, reconstruit à travers des indicateurs tels que les assemblages de véhicules légers automobiles, les expéditions annuelles de scanners CT, les dépenses d'investissement dans les usines intelligentes et l'érosion des coûts des capteurs. Des relevés ponctuels ascendants, des consolidations de revenus de fournisseurs, des vérifications de canaux et des audits échantillonnés de prix de vente moyens par unité sont ensuite utilisés pour tester les totaux. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée qui relie la demande à des indicateurs macroéconomiques (indice de production industrielle, commandes de biens d'équipement), des marqueurs technologiques (feuille de route de la densité de pixels des imageurs) et des signaux politiques (calendriers du règlement européen sur les dispositifs médicaux). Là où des lacunes ascendantes apparaissent, nous interpolons en utilisant des courbes de pénétration historiques et des décompositions de nomenclature vérifiées.

Validation des données et cycle de mise à jour

Les résultats passent par un examen par les pairs en trois couches, les seuils de variance déclenchent des audits d'analyse des causes profondes, et les anomalies signalées sont renvoyées aux répondants. Les rapports sont actualisés annuellement ; des événements importants tels que des pénuries de capteurs peuvent entraîner des révisions intermédiaires. Une dernière vérification par un analyste est effectuée quelques jours avant la livraison au client afin que les parties prenantes reçoivent la vue la plus récente.

Pourquoi la base de référence de l'imagerie numérique de Mordor est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises adoptent différents filtres de périmètre, cadences d'actualisation et hypothèses de prix. En ancrant notre année de base à des ensembles de données de production multisectoriels et en les réconciliant avec des entretiens en direct avec des fournisseurs, nous réduisons la distorsion due à la pondération d'un seul segment.

Les principaux facteurs d'écart comprennent d'autres éditeurs limitant le périmètre à l'inspection industrielle, déclarant des valeurs en monnaie constante sans alignement des taux de change en milieu d'année, ou projetant les volumes à l'aide d'un TCAC linéaire plutôt que de régressions au niveau des composants qui capturent la compression des coûts des capteurs. Notre cycle d'actualisation documentaire vers terrain de six mois réduit encore davantage la dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur d'écart principal |

|---|---|---|

| 26,94 milliards USD (2025) | ||

| 30,77 milliards USD (2025) | Consultance mondiale A | Exclut l'érosion des prix du matériel de radiographie médicale et applique les taux de change de 2023 |

| 2,28 milliards USD (2024) | Consultance régionale B | Se concentre uniquement sur les systèmes de vision artificielle, omet les logiciels et les services |

| 38,26 milliards USD (2024) | Revue professionnelle C | Utilise les expéditions de dispositifs en valeur nominale mais sans normalisation des prix de vente moyens entre les niveaux LiDAR |

La comparaison montre que notre périmètre rigoureux, notre modélisation au niveau des variables et nos mises à jour régulières fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des données d'entrée clairement documentées et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'imagerie numérique d'ici 2031 ?

Le marché de l'imagerie numérique devrait atteindre 40,69 milliards USD d'ici 2031, reflétant un TCAC de 7,12 % sur la période 2026-2031.

Quel segment technologique connaît la croissance la plus rapide ?

Le LiDAR devrait croître à un TCAC de 14,66 %, porté par la mobilité autonome, la cartographie d'infrastructure et l'agriculture de précision.

Pourquoi la région Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

L'expansion manufacturière, la hausse des dépenses de santé et les programmes proactifs de numérisation gouvernementale stimulent l'adoption de l'imagerie numérique en Asie-Pacifique, soutenant un TCAC de 11,32 % jusqu'en 2031.

Comment la baisse des prix des CMOS influence-t-elle le marché de l'imagerie numérique ?

La baisse des prix de vente moyens des capteurs permet aux PME de déployer des systèmes de vision d'entrée de gamme, élargissant la base de clients et accélérant les mises à niveau vers des caméras plus performantes par la suite.

Quel est le principal frein à un déploiement plus large ?

Les dépenses d'investissement élevées et la complexité d'intégration ralentissent les projets, en particulier dans les usines sensibles aux coûts qui manquent d'expertise interne en vision.

Dernière mise à jour de la page le: