Taille et part du marché des batteries au graphène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 260.02 Millions de dollars américains |

| Taille du Marché (2030) | 881.27 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 27.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries au graphène par Mordor Intelligence

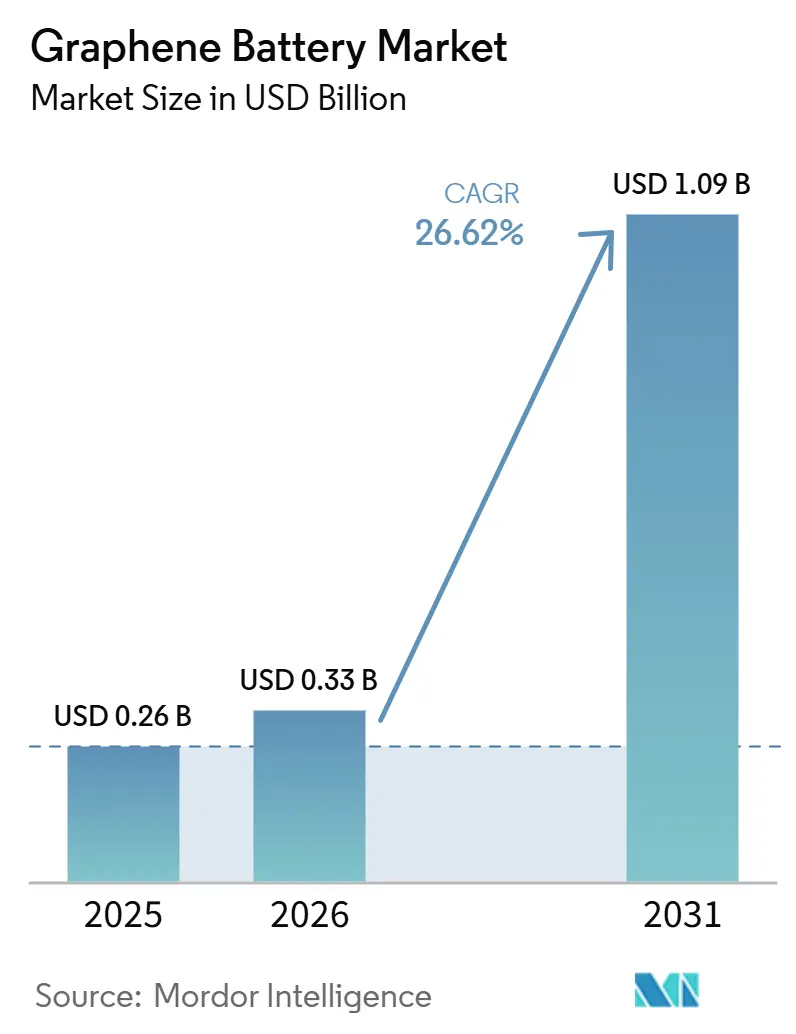

La taille du marché des batteries au graphène est estimée à 260,02 millions USD en 2025 et devrait atteindre 881,27 millions USD d'ici 2030, à un CAGR de 27,65 % au cours de la période de prévision (2025-2030).

La taille du Marché des Batteries au Graphène est projetée à 0,26 milliard USD en 2025, 0,33 milliard USD en 2026, et devrait atteindre 1,09 milliard USD d'ici 2031, avec un CAGR de 26,62% de 2026 à 2031. L'électrification rapide portée par les politiques en Chine, dans l'UE et en Californie comprime les fenêtres de recharge acceptables pour les véhicules électriques, ce qui accélère à son tour l'adoption d'électrodes enrichies au graphène combinant une haute densité énergétique avec une capacité de charge de niveau supercondensateur. Les programmes de défense et d'aérospatiale, tels que le contrat SBIR Phase II de la Marine américaine pour les anodes en graphène troué, valident la technologie sur des plateformes sensibles au poids et à haute puissance. Le financement public, allant de la subvention de 4 millions USD du Département de l'Énergie américain à Lyten jusqu'au projet GRAPHERGIA de 4,5 millions EUR de l'UE, réduit le risque à l'échelle pilote tout en contribuant à localiser les chaînes d'approvisionnement. Par ailleurs, la baisse des coûts de production grâce aux procédés d'exfoliation électrochimique et de décomposition du méthane rapproche les additifs de graphène de la parité de coût avec le noir de carbone, supprimant ainsi un obstacle majeur pour les fabricants de cellules de premier rang.

Principaux enseignements du rapport

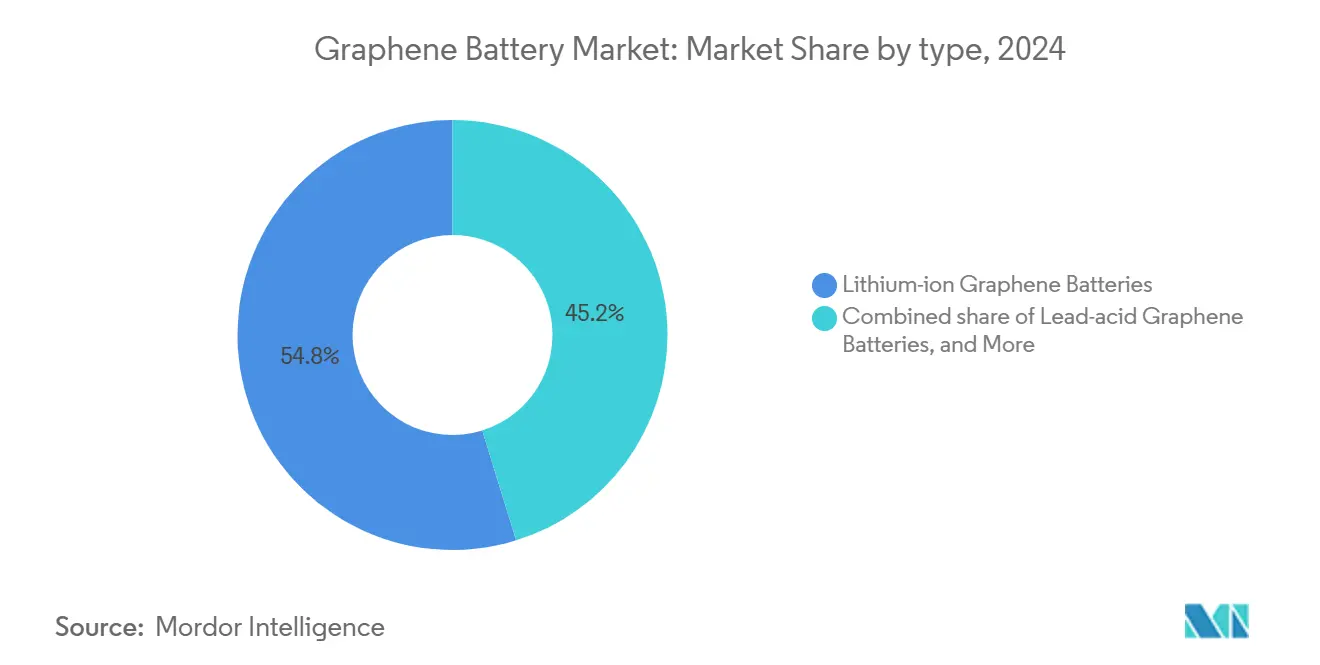

- Par type, les batteries au lithium-ion au graphène ont dominé avec 54,8 % de la part du marché des batteries au graphène en 2024 ; les batteries à état solide au graphène devraient progresser à un CAGR de 38,0 % jusqu'en 2030.

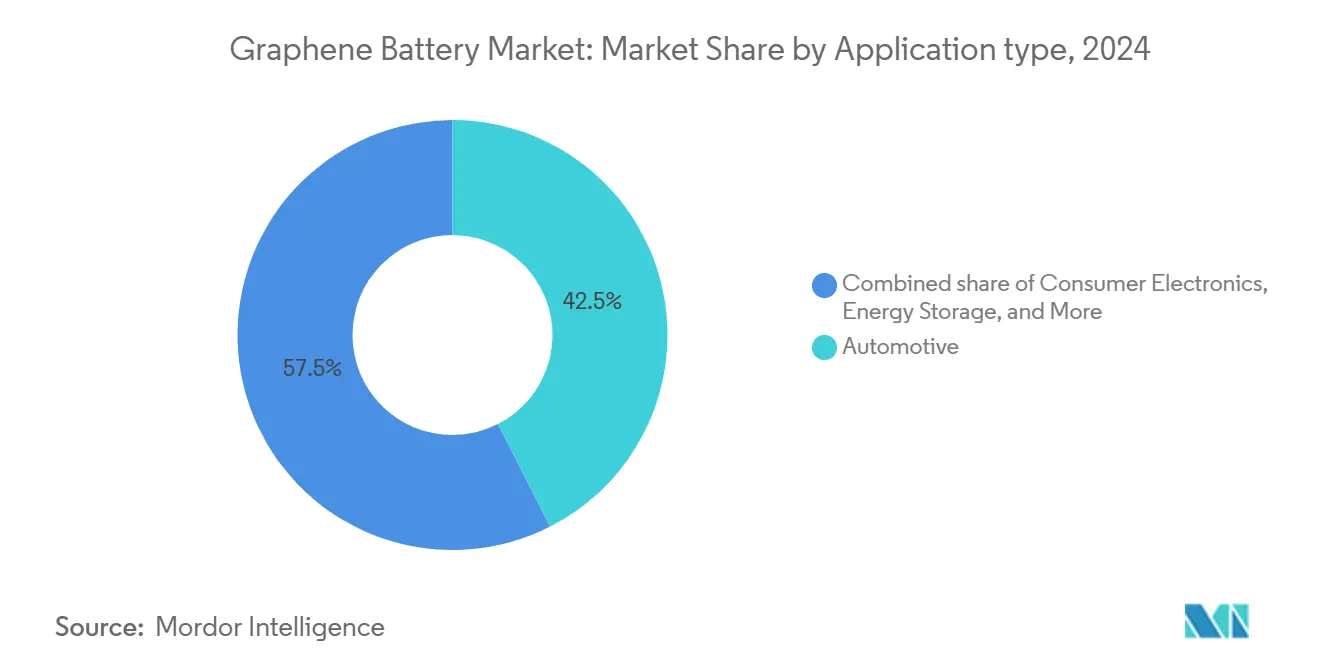

- Par application, l'automobile représentait 42,5 % de la taille du marché des batteries au graphène en 2024, tandis que les systèmes de stockage d'énergie progressent à un CAGR de 32,5 % jusqu'en 2030.

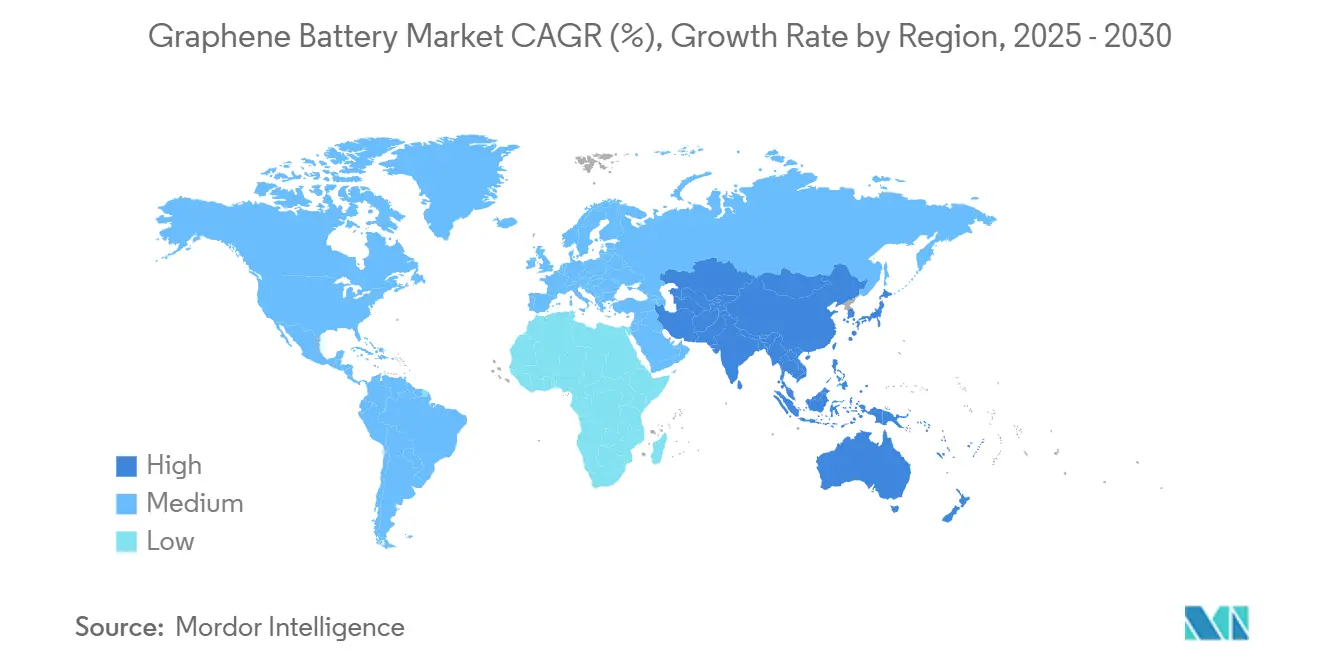

- Par géographie, l'Asie-Pacifique a représenté 44,1 % des revenus en 2024 et devrait maintenir la croissance régionale la plus rapide à un CAGR de 28,8 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des batteries au graphène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la demande portée par les véhicules électriques | +8.50% | Mondial — Asie-Pacifique et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Densité énergétique supérieure et charge ultra-rapide | +6.20% | Pôles mondiaux dans l'automobile et l'électronique grand public | Court terme (≤ 2 ans) |

| Incitations gouvernementales au financement de la R&D | +4.80% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Baisse des coûts de production du graphène | +3.70% | Mondial, centres de production en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration avec les architectures à état solide | +2.90% | Japon, Corée du Sud, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption par les drones à haute puissance et l'aérospatiale | +1.40% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la demande portée par les véhicules électriques

Les mandats zéro émission tels que la politique de double crédit de la Chine, la suppression progressive des moteurs thermiques par l'UE en 2035 et la règle Advanced Clean Cars II de la Californie contraignent les constructeurs automobiles à atteindre des objectifs de 80% d'état de charge en moins de 20 minutes [1]Electrive, "Dépôt de brevet CATL sur les batteries à état solide," electrive.com. Le graphène réduit la résistance au transfert de charge, permettant des courants supérieurs à 3C sans emballement thermique. Une simulation de mars 2026 sur une Tata Nexon EV a montré une recharge 22 à 27% plus rapide et des températures de cellule jusqu'à 15 °C plus basses lors de l'ajout de graphène. La cathode NCM revêtue de billes de graphène de Samsung a conservé 97,3% de sa capacité après 100 cycles à 4,5 V, confirmant la durabilité sous haute puissance [2]HackerNoon, "Étude sur la cathode à billes de graphène Samsung," hackernoon.com. Les opérateurs de flottes en bénéficient car des packs plus petits ou une recharge opportuniste réduisent le poids de la charge utile et les temps d'arrêt. Ensemble, ces facteurs positionnent le marché des batteries au graphène comme un catalyseur à court terme pour la conformité réglementaire et les objectifs de coût total de possession.

Densité énergétique supérieure et charge ultra-rapide

Le réseau bidimensionnel du graphène offre une mobilité électronique d'un ordre de grandeur supérieur à celle du graphite conventionnel, permettant aux packs de dépasser 570 Wh/kg tout en maintenant 78 % de la capacité après 1 000 cycles. Ces caractéristiques atténuent l'anxiété liée à l'autonomie et simplifient le dimensionnement du groupe motopropulseur dans les SUV électriques. Les données du Pacific Northwest National Laboratory confirment que les anodes dopées au graphène peuvent réduire de moitié la résistance à la diffusion, permettant une recharge à 80 % en 10 minutes sur une infrastructure de 350 kW. Au-delà des véhicules, des marques d'électronique grand public ont lancé des outils électriques sans fil qui se rechargent trois fois plus vite et offrent une autonomie doublée, illustrant comment le marché des batteries au graphène pénètre les secteurs adjacents. Les intégrateurs aérospatiaux qui développent des prototypes de mobilité aérienne urbaine considèrent le rapport puissance/poids élevé de cette chimie comme essentiel pour les appareils à décollage vertical. Le différentiel de performance qui en résulte justifie les primes de prix actuelles et accélère les délais de commercialisation.

Incitations gouvernementales au financement de la R&D

La subvention de 4 millions USD accordée par le DOE américain à Lyten vise à commercialiser des cellules lithium-soufre en graphène 3D et à réduire la dépendance au nickel et au cobalt. Le Programme canadien d'Innovation Énergétique a accordé à NanoXplore jusqu'à 1,97 million USD pour des cellules cylindriques à ultra-haute puissance. Le gouvernement du Queensland en Australie a cofinancé l'usine pilote d'ions aluminium de GMG à hauteur de 1,41 million USD. Le programme GRAPHERGIA de l'UE alloue 5,18 millions USD à des lignes pilotes de supercondensateurs flexibles. Ces subventions réduisent les risques liés aux infrastructures pilotes et attirent des capitaux privés, accélérant ainsi la trajectoire du marché des batteries au graphène.

Baisse des coûts de production du graphène

L'exfoliation électrochimique produit désormais du graphène en quelques couches avec un rendement allant jusqu'à 60% et une teneur en oxygène contrôlable, réduisant les coûts en dessous de 40 USD/kg. L'Armée de l'Air américaine finance Skynano pour convertir le CO₂ capturé en graphite de qualité batterie, associant durabilité et réduction des coûts. Le procédé de décomposition du méthane de GMG co-produit de l'hydrogène, améliorant ainsi la rentabilité. À mesure que les volumes augmentent, l'ajout de 1 à 5% en masse de graphène converge vers le coût du noir de carbone, incitant les fabricants de cellules en place à tester le graphène à l'échelle du gigawattheure.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matériaux en graphène | -4.20% | Mondial — marchés sensibles aux prix les plus touchés | Court terme (≤ 2 ans) |

| Capacité de fabrication à l'échelle commerciale limitée | -3.80% | Mondial, notamment les régions hors Asie-Pacifique | Moyen terme (2-4 ans) |

| Qualité irrégulière des flocons de graphène CVD | -2.10% | Mondial — segments premium | Court terme (≤ 2 ans) |

| Préoccupations environnementales et sécuritaires liées aux nano-émissions | -1.60% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matériaux en graphène

Le graphène de haute pureté double encore le coût des additifs pour électrodes, comprimant les marges dans les véhicules électriques d'entrée de gamme et l'électronique grand public. CATL a indiqué en 2025 que les cellules à état solide au sulfure avec des matériaux avancés coûtent 3 à 5 fois plus cher que les batteries lithium-ion conventionnelles. Tant que l'oxyde de graphène réduit n'atteint pas la parité avec les nanotubes de carbone, probablement d'ici 2028, l'adoption se concentrera dans des niches premium et freinera l'expansion du marché des batteries au graphène d'environ 4,5 points de pourcentage.

Capacité de fabrication à l'échelle commerciale limitée

La capacité mondiale est en retard par rapport aux prévisions de la demande, notamment en dehors de l'Asie-Pacifique, où la plupart des réacteurs en continu sont installés. Les constructeurs automobiles occidentaux font face à des délais de plusieurs années pour sécuriser des volumes de graphène de haute qualité, ce qui incite les gouvernements à financer des usines nationales. Les lignes de dépôt chimique en phase vapeur passant des plaquettes de laboratoire aux substrats de largeur métrique rencontrent des pertes de rendement lors de la montée en puissance, ralentissant l'expansion de la capacité nominale. Les pénuries de production pénalisent particulièrement les développeurs de stockage d'énergie dont les projets peuvent consommer des centaines de tonnes par an. Tant que des installations supplémentaires à l'échelle du gigaton ne seront pas opérationnelles, l'offre contrainte tempérera le taux de croissance autrement atteignable par le marché des batteries au graphène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

By Type: Solid-State Integration Drives Innovation

Les batteries à état solide au graphène ont capté une attention croissante des investisseurs en promettant d'associer des densités énergétiques supérieures à 900 Wh/L à une ininflammabilité intrinsèque. Bien que les variantes au lithium-ion aient conservé 54,8 % des revenus de 2024, les prototypes à état solide affichent un CAGR de 38,0 % qui dépasse tous les autres formats. Les premières lignes commerciales prévues pour 2027 pourraient occuper des créneaux premium dans les berlines de direction et les drones longue portée, portant la taille du marché des batteries au graphène pour les cellules à état solide à environ 190 millions USD d'ici 2030. L'intérêt des intégrateurs découle de la capacité du graphène à atténuer la résistance interfaciale de l'électrolyte solide, réduisant l'impédance de transfert de charge jusqu'à 70 %. Les dépôts de brevets du CA2DM@NUS révèlent des nanocouches dopées au niobium qui soutiennent des cycles de service de 30 ans, une performance inaccessible aux packs au lithium-ion actuels. Le financement par capital-risque suit la migration technologique : l'acquisition par Lyten de l'usine pilote de Cuberg reflète un positionnement stratégique en vue d'une montée en production qui pourrait redistribuer les parts de marché au cours de cette décennie.

Les supercondensateurs au graphène conservent une niche dans les outils électriques et les modules de freinage régénératif, mais la marge de progression en volume semble limitée par rapport aux batteries destinées au stockage longue portée. Les hybrides plomb-acide au graphène sont utilisés dans les flottes de chariots élévateurs et les tours de télécommunication où la sensibilité aux dépenses d'investissement favorise les modernisations plutôt que les nouvelles infrastructures. Les configurations expérimentales à ions d'aluminium, défendues par Graphene Manufacturing Group, ont enregistré des prototypes de 1 000 mAh en 2025 et pourraient concurrencer les chimies au lithium dans les véhicules logistiques à cycles courts. Collectivement, ces sous-types diversifient le marché des batteries au graphène, répartissant le risque sur plusieurs voies techniques et favorisant la résilience de l'écosystème.

By Application: Energy Storage Emerges as Growth Engine

Les plateformes automobiles ont absorbé 42,5 % des expéditions de 2024, soulignant la phase de commercialisation précoce du marché des batteries au graphène. Les équipementiers apprécient la capacité de charge rapide en cinq minutes qui s'aligne sur les habitudes de ravitaillement en station-service, positionnant les modules au graphène comme des différenciateurs phares dans les finitions premium. Pourtant, le stockage connecté au réseau s'accélère plus rapidement, progressant à un CAGR de 32,5 % à mesure que les opérateurs de transport commissionnent des actifs à réponse rapide pour compenser la variabilité du solaire et de l'éolien. La taille du marché des batteries au graphène pour le stockage stationnaire pourrait dépasser 310 millions USD d'ici 2030, portée par les achats des services publics qui valorisent les durées de vie de 10 000 cycles et les cycles de service inférieurs à 15 minutes.

Les fabricants d'électronique grand public intègrent des cellules en couche mince dans les ordinateurs portables et les appareils connectés, tirant parti d'une capacité volumétrique plus élevée pour réduire l'épaisseur des châssis sans sacrifier l'autonomie. Les acteurs de l'automatisation industrielle déploient des packs haute puissance dans les chariots élévateurs autonomes et la robotique, où la fourniture instantanée de couple améliore les indicateurs de débit sur les planchers d'entrepôt. Les clients du secteur aérospatial restent des acheteurs à faible volume mais à forte marge ; la validation par la NASA des packs au lithium-soufre au graphène pour le vol électrifié illustre l'innovation sectorielle qui se diffuse ensuite vers les marchés grand public. À mesure que la diversité des applications s'élargit, le risque de concentration des revenus diminue, renforçant le récit de croissance du marché des batteries au graphène.

Analyse géographique

L'Asie-Pacifique a généré 44,9% de la demande mondiale en 2025 et devrait croître à 27,8% jusqu'en 2031, grâce à des mines de graphite intégrées, à la synthèse de graphène et à des pôles d'assemblage de cellules en Chine et en Corée du Sud. La feuille de route de CATL vers des prototypes à état solide de 500 Wh/kg d'ici 2027 illustre la manière dont les champions locaux utilisent le graphène pour dépasser les plafonds de performance.

L'Amérique du Nord est en retrait en volume mais en tête en matière de financement public. Le soutien du Département de l'Énergie américain au pilote lithium-soufre de Lyten et le projet de graphite dérivé du CO₂ de l'Armée de l'Air témoignent d'un intérêt motivé par la sécurité pour la diversification de l'approvisionnement. La subvention canadienne à NanoXplore pour des cellules cylindriques ultra-haute puissance renforce davantage le rôle de la région dans les applications de niche à haute valeur ajoutée.

L'Europe se positionne grâce à des financements consortiaux tels que GRAPHERGIA, visant à faire progresser le niveau de maturité technologique de 3-4 à 5 via des supercondensateurs flexibles et des cellules lithium-ion à électrodes sèches [3]Cordis, "Détails du Consortium GRAPHERGIA," cordis.europa.eu. Le programme du Queensland en Australie relie les réserves de minéraux critiques à des usines pilotes d'ions aluminium à valeur ajoutée, tandis que les programmes d'incitation liés à la production en Inde attirent les fournisseurs nationaux de graphène dans les lignes de batteries. Dans l'ensemble, le marché des batteries au graphène bénéficie de l'échelle de l'Asie, des capitaux de défense de l'Amérique du Nord et de l'impulsion réglementaire et de recherche et développement de l'Europe.

Paysage concurrentiel

Le Marché des Batteries au Graphène est modérément fragmenté. Les acteurs établis Samsung SDI, LG Energy Solution, CATL, Panasonic ajoutent de faibles pourcentages de graphène à leurs lignes existantes, tirant parti de leurs capacités en gigawattheures et de leurs bases de clientèle établies [4]Korea IT Times, "Étude sur l'électrolyte polymère gel de Samsung SDI," koreaittimes.com. Les spécialistes soutenus par des fonds de capital-risque, Nanotech Energy, Skeleton Technologies, Lyten et Graphene Manufacturing Group, se concentrent sur la recharge ultra-rapide, les électrolytes ininflammables ou les chimies lithium-soufre pour conquérir des niches premium.

Les mouvements stratégiques comprennent l'intégration verticale de la poudre de graphène (NanoXplore), des pilotes financés par les gouvernements (GMG dans le Queensland) et des partenariats académiques (Samsung SDI avec l'Université Columbia). L'activité en matière de brevets se concentre autour du contrôle qualité par dépôt chimique en phase vapeur, des revêtements anti-empilement et des électrodes sèches sans solvant ; LG Energy détient plus de 450 brevets sur les électrodes sèches adaptables aux composites de graphène.

Les contrats de défense, tels que le programme d'anodes en graphène troué de la Marine américaine et l'initiative de graphite dérivé du CO₂ de l'Armée de l'Air, financent la montée en échelle en phase précoce qui migre ensuite vers l'aérospatiale commerciale et les automobiles haute performance. L'intensité concurrentielle s'intensifiera à mesure que les prix du graphène s'aligneront sur ceux du noir de carbone et que les calendriers des batteries à état solide se resserreront vers la fin de la décennie, poussant le marché des batteries au graphène vers une consolidation autour de la propriété intellectuelle des procédés et des accords d'approvisionnement.

Leaders du secteur des batteries au graphène

Samsung SDI Co. Ltd.

LG Energy Solution Ltd.

Nanotech Energy Inc.

Skeleton Technologies OÜ

Contemporary Amperex Technology Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Graphene Manufacturing Group (GMG) a dévoilé une avancée significative dans la technologie des batteries au graphène. GMG a annoncé avoir réussi à doubler la densité énergétique de sa Batterie Aluminium-Ion au Graphène (cellules G+A), tout en maintenant son objectif de charge ultra-rapide d'environ 6 minutes. Cette technologie révolutionnaire est codéveloppée avec l'Université du Queensland et a obtenu le soutien du géant industriel Rio Tinto.

- Janvier 2025 : Le Département américain de l'Énergie a alloué 88 millions USD pour la recherche sur les technologies des véhicules pour l'exercice fiscal 2025, en réservant des fonds pour des batteries à cycles ultra-longs exploitant des matériaux à base de graphène.

- Novembre 2024 : Des chercheurs du Caltech ont dévoilé une méthode évolutive de revêtement au graphène pour les cathodes lithium-ion qui double la durée de vie en cycles et améliore la capacité de charge rapide.

- Mars 2024 : Le gouvernement du Queensland a accordé 1,32 million USD au Graphene Manufacturing Group pour faire avancer une usine pilote de production de batteries au graphène.

Périmètre du rapport sur le marché mondial des batteries au graphène

| Batteries au lithium-ion au graphène |

| Supercondensateurs au graphène |

| Batteries plomb-acide au graphène |

| Batteries à état solide au graphène |

| Autres |

| Automobile |

| Électronique grand public |

| Stockage d'énergie |

| Robotique industrielle et machines |

| Aérospatiale et défense |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Batteries au lithium-ion au graphène | |

| Supercondensateurs au graphène | ||

| Batteries plomb-acide au graphène | ||

| Batteries à état solide au graphène | ||

| Autres | ||

| Par application | Automobile | |

| Électronique grand public | ||

| Stockage d'énergie | ||

| Robotique industrielle et machines | ||

| Aérospatiale et défense | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les batteries au graphène commerciales peuvent-elles se recharger aujourd'hui ?

Les cellules de qualité automobile démontrées au Pacific Northwest National Laboratory atteignent 80 % de charge en 10 minutes sur une infrastructure de 350 kW, réduisant considérablement les temps d'arrêt par rapport aux packs au lithium-ion grand public.

Quelle région investit le plus dans la capacité de production ?

L'Asie-Pacifique est en tête avec l'usine de graphène de 300 tonnes en Chine et les lignes de graphite synthétique de la Corée du Sud, stimulant conjointement un CAGR de 28,8 % pour les ventes régionales jusqu'en 2030.

Quel est le principal obstacle à l'adoption grand public ?

Les coûts élevés des matériaux — encore 3 à 5 fois supérieurs à ceux du graphite conventionnel — restent le principal frein, réduisant le potentiel de croissance à court terme du marché des batteries au graphène de 4,2 points de pourcentage.

Quand les batteries à état solide au graphène devraient-elles atteindre la commercialisation ?

Les lignes pilotes sont prévues pour 2027-2028, avec les premiers volumes destinés aux véhicules électriques premium et aux plateformes aérospatiales avant une montée en puissance vers des marchés plus larges.

Comment les gouvernements soutiennent-ils la montée en échelle technologique ?

Des programmes tels que le financement de 88 millions USD pour l'exercice 2025 du Département de l'énergie des États-Unis et le Faraday Challenge britannique doté de 610 millions GBP subventionnent la recherche, les usines pilotes et la fabrication nationale pour combler les lacunes de développement.

Dernière mise à jour de la page le: