Taille et part du marché des batteries lithium-ion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 136.28 Milliards de dollars |

| Taille du Marché (2031) | 366.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

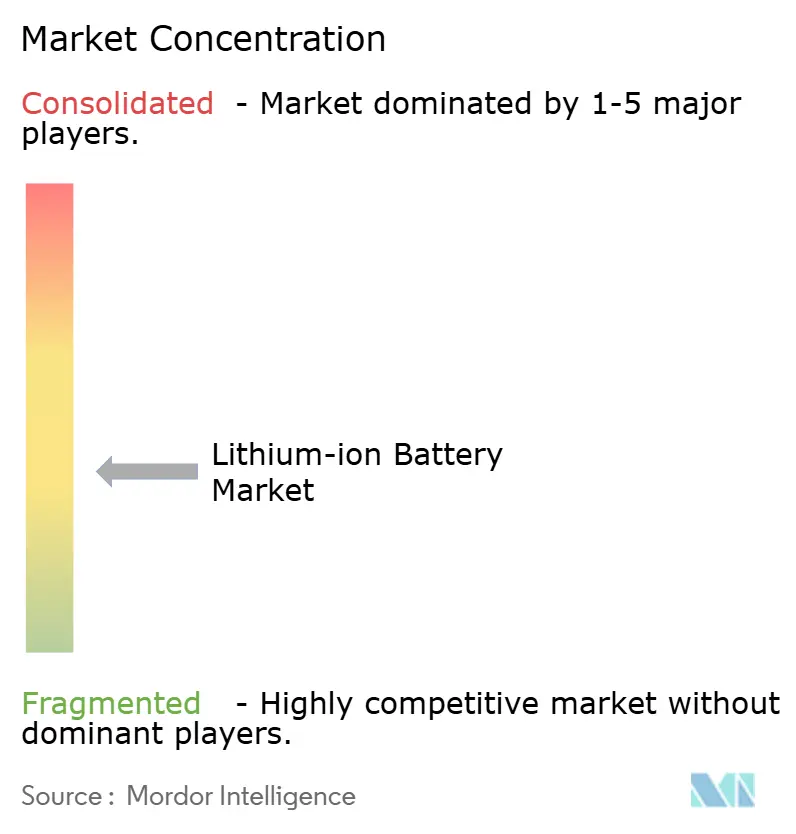

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries lithium-ion par Mordor Intelligence

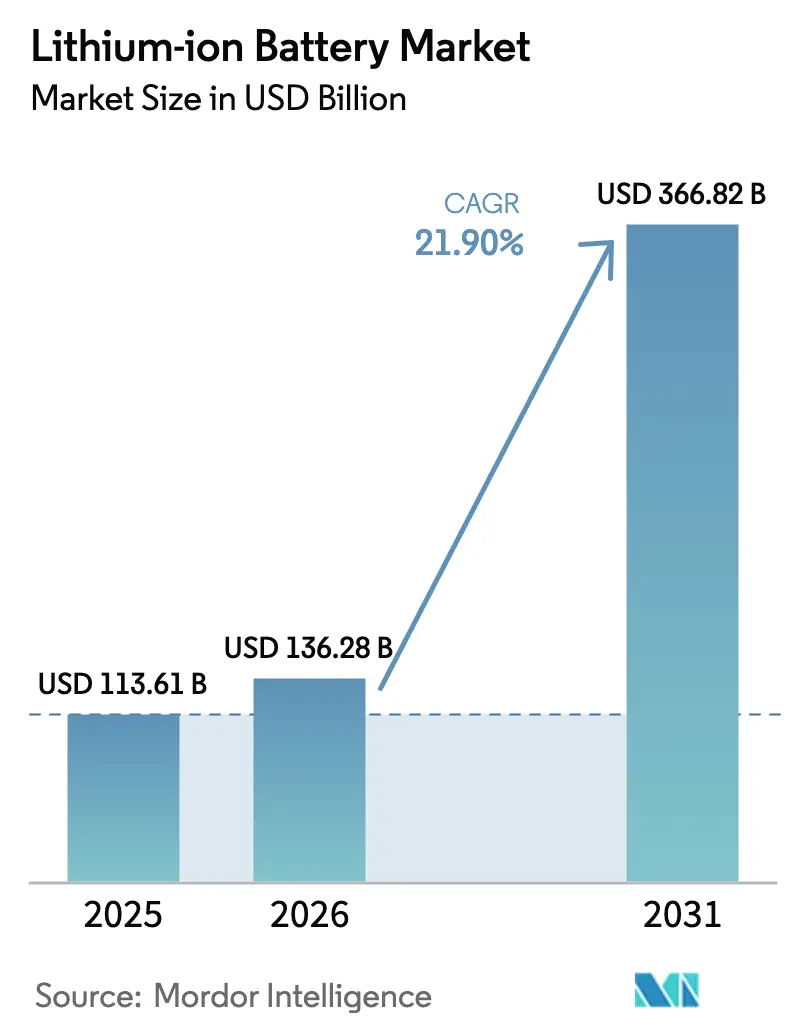

La taille du marché des batteries lithium-ion devrait passer de 113,61 milliards USD en 2025 à 136,28 milliards USD en 2026 et atteindre 366,82 milliards USD d'ici 2031, avec un CAGR de 21,90 % sur la période 2026-2031.

Le marché des batteries lithium-ion est porté par un réalignement structurel dans les domaines de l'énergie et de la mobilité, stimulé par la montée en puissance des véhicules électriques, le déploiement de systèmes de stockage à l'échelle des réseaux électriques et l'électrification industrielle, qui redessinent ensemble les chaînes d'approvisionnement en matériaux. La Chine représente encore environ 80 % à 85 % de la capacité mondiale, mais des évolutions politiques telles que la loi américaine sur la réduction de l'inflation et le règlement européen sur les batteries incitent à la construction parallèle de gigafactories en Amérique du Nord et en Europe, diluant progressivement la domination du pays.[1]Département américain de l'Énergie, "Loi sur la réduction de l'inflation : dispositions relatives à la fabrication de batteries," energy.gov Les préférences chimiques se fragmentent : le phosphate de fer lithié a capté la moitié des expéditions de cellules en 2025 grâce à un avantage de coût de 47 USD par kWh, tandis que les variantes NMC riches en nickel continuent de dominer les véhicules haut de gamme à longue autonomie. Les stratégies de facteur de forme sont tout aussi dynamiques ; les cellules cylindriques ont conservé une part de 49,3 % en 2025, mais les architectures en pochette qui permettent des conceptions cellule-à-pack se développent rapidement à 22,7 % par an. La demande en aval est bifurquée : l'automobile a conservé 54,6 % des revenus de 2025, mais le stockage stationnaire d'énergie croît de 29,4 % par an, les seuls services publics américains contractant 96 GW de systèmes de quatre heures pour répondre aux objectifs d'intégration des énergies renouvelables.

Points clés du rapport

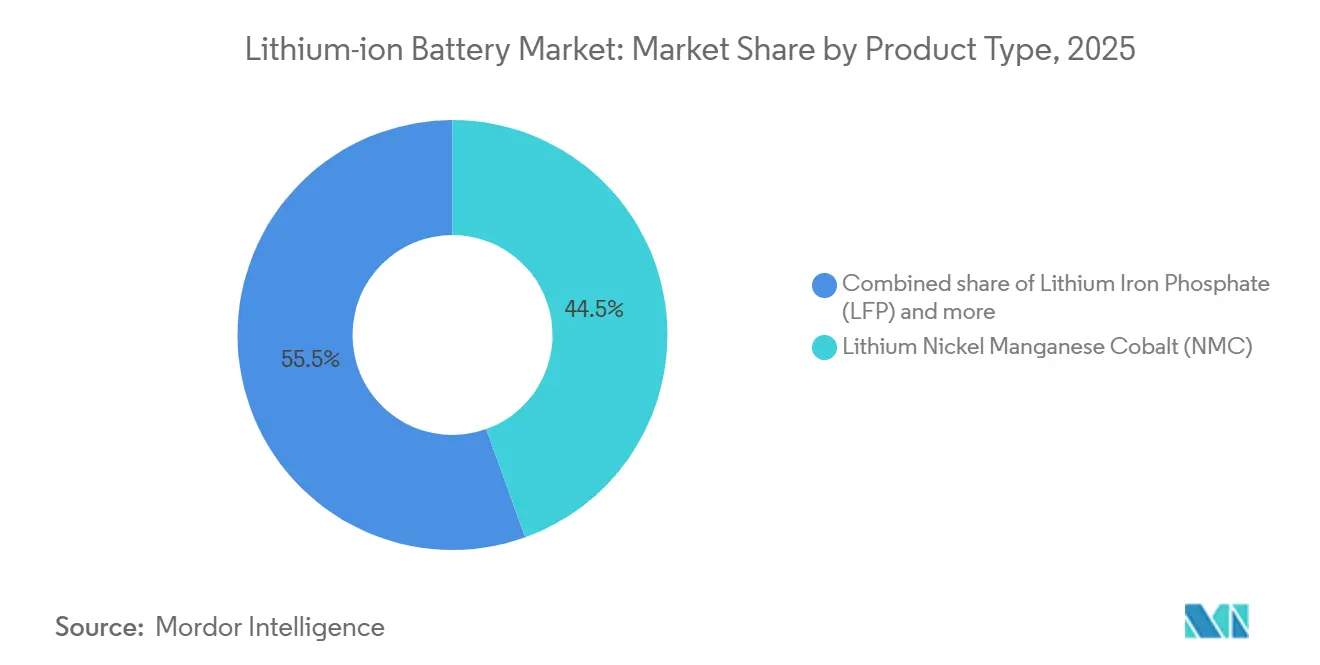

- Par type de produit, le nickel manganèse cobalt lithié a détenu 44,5 % de la part de marché des batteries lithium-ion en 2025 ; le phosphate de fer lithié devrait se développer à un CAGR de 23,5 % jusqu'en 2031.

- Par facteur de forme, les cellules cylindriques ont dominé avec une part de revenus de 49,3 % en 2025, tandis que les cellules en pochette ont enregistré la croissance la plus rapide avec un CAGR de 22,7 % jusqu'en 2031.

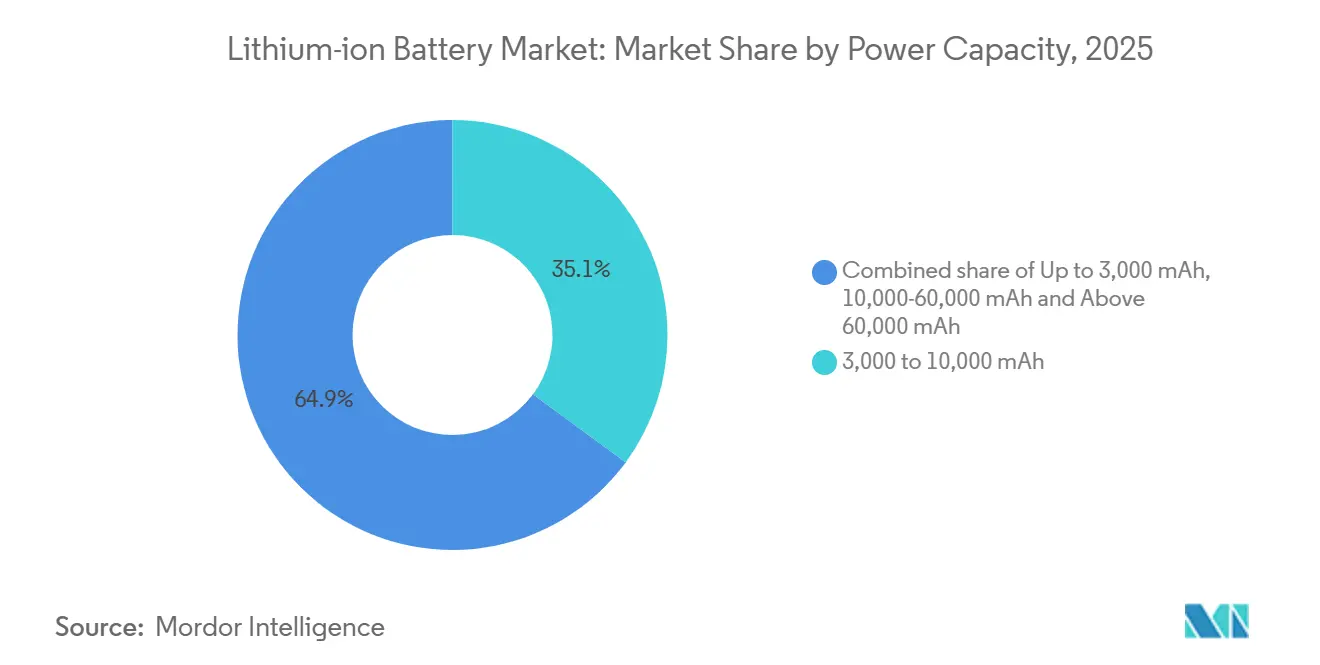

- Par capacité de puissance, les cellules de 3 000 à 10 000 mAh représentaient 35,1 % de la taille du marché des batteries lithium-ion en 2025 ; les cellules supérieures à 60 000 mAh devraient progresser à un CAGR de 27,9 %.

- Par secteur d'utilisation finale, l'automobile représentait 54,6 % de la taille du marché des batteries lithium-ion en 2025, tandis que le stockage stationnaire devrait croître à un CAGR de 29,4 % jusqu'en 2031.

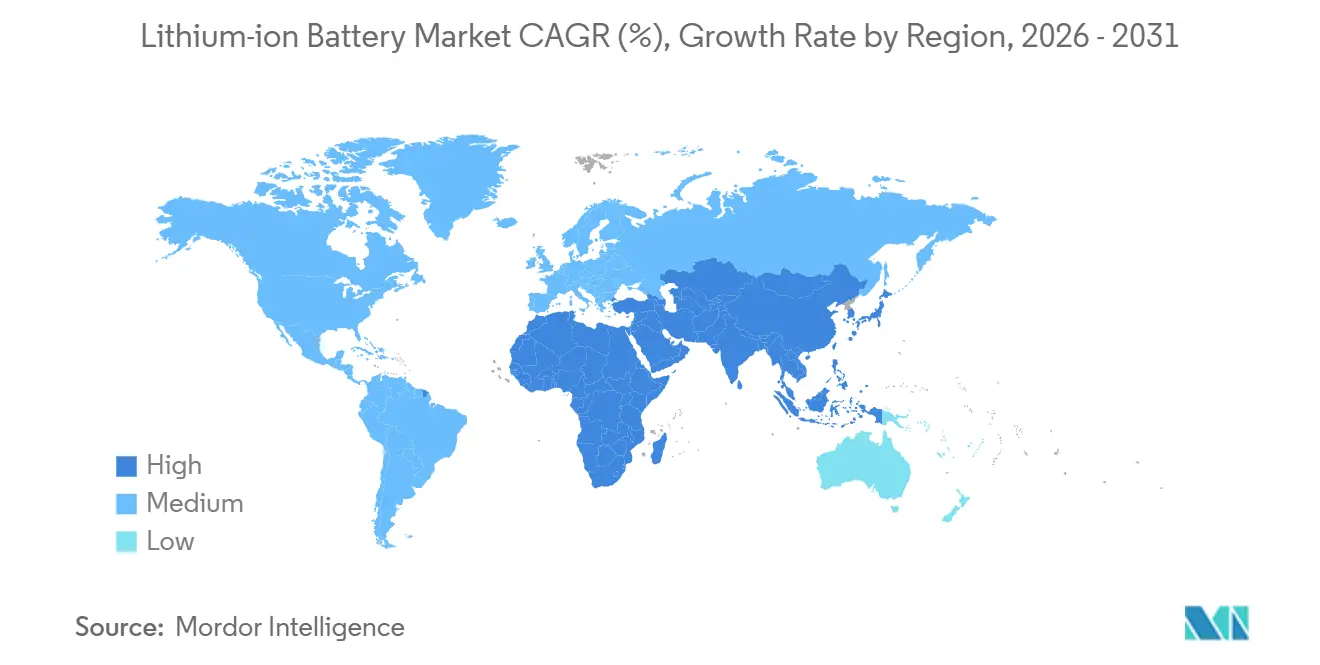

- Par géographie, l'Asie-Pacifique a capté 55,7 % de la part de marché des batteries lithium-ion en 2025 ; la région devrait afficher un CAGR de 30,8 %, le plus élevé au monde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des batteries lithium-ion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de batteries à haute densité d'énergie pour les plateformes de véhicules électriques à longue autonomie | 4.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les segments haut de gamme en Chine | Moyen terme (2 à 4 ans) |

| La politique industrielle chinoise (« Fabriqué en Chine 2025 ») accélérant la construction nationale de gigafactories lithium-ion | 5.8% | Chine au cœur, avec des retombées vers l'ASEAN via des coentreprises et des transferts de technologie | Long terme (≥ 4 ans) |

| Déploiement rapide des appels d'offres de stockage d'énergie par batteries à l'échelle des réseaux aux États-Unis | 3.6% | Amérique du Nord, notamment la Californie, le Texas et les États dotés de normes de portefeuille d'énergies renouvelables | Court terme (≤ 2 ans) |

| Migration des centres de données stationnaires des systèmes VRLA vers le lithium-ion dans les pays nordiques | 1.1% | Région nordique (Suède, Norvège, Finlande, Danemark), adoption précoce en Allemagne et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Objectifs de réduction des émissions de gaz à effet de serre de l'OMI poussant l'adoption du lithium-ion de qualité marine en Europe | 1.4% | Europe (Norvège, Danemark, Pays-Bas en tête), expansion vers les routes côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage des équipementiers à la chimie LFP pour les véhicules électriques d'entrée de gamme sensibles aux coûts en Inde | 2.7% | Inde, avec des effets secondaires en Asie du Sud-Est et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de batteries à haute densité d'énergie pour les plateformes de véhicules électriques à longue autonomie

Les constructeurs automobiles en compétition dans le segment haut de gamme spécifient désormais des packs entre 75 kWh et 120 kWh pour garantir des autonomies de 400 miles ou plus, un seuil prouvé par des prototypes tels que la Mercedes-Benz EQXX et des modèles commerciaux comme la Lucid Air.[2]Mercedes-Benz Group, "Mise à jour technologique Vision EQXX," mercedes-benz.com Une teneur en nickel supérieure à 90 % pousse la densité d'énergie au-delà de 250 Wh/kg, mais augmente également le risque d'emballement thermique, orientant les investissements parallèles vers les électrolytes à l'état solide et les séparateurs en céramique. La sécurité d'approvisionnement se resserre : les équipementiers concluent des accords d'enlèvement pluriannuels directement avec les fabricants de cellules, contournant les fournisseurs de rang 1 traditionnels pour aligner les feuilles de route chimiques sur les cycles de modèles 2028-2030. En conséquence, le marché des batteries lithium-ion connaît une intégration verticale accrue qui redistribue le pouvoir de négociation en amont. Cette évolution amplifie l'intensité capitalistique mais raccourcit les cycles de développement, comprimant la fenêtre permettant aux acteurs plus petits de rattraper leur retard.

La politique industrielle chinoise « Fabriqué en Chine 2025 » accélérant la construction nationale de gigafactories lithium-ion

Pékin vise 1 200 GWh de capacité nationale d'ici 2030 dans le cadre de « Fabriqué en Chine 2025 », et les incitations provinciales allant des concessions foncières à l'électricité à tarif réduit sous-tendent des structures de coûts que les concurrents étrangers peinent à égaler.[3]Relations investisseurs de CATL, "Livre blanc Qilin 3.0 cellule-à-pack," catl.com CATL seul a mis en service 70 GWh à Luoyuan et Luoyang entre 2025 et 2026, tandis que BYD a ajouté 25 GWh de production LFP à Shenzhen. Les clauses de transfert de technologie obligatoires de la politique permettent aux entreprises locales d'absorber le savoir-faire NCA et anode en silicium de leurs partenaires coréens et japonais, élargissant la profondeur concurrentielle. Les investissements simultanés en Indonésie et en Thaïlande étendent l'écosystème chinois à l'étranger pour sécuriser les matières premières en latérite de nickel et pour anticiper les éventuelles barrières commerciales.

Déploiement rapide des appels d'offres de stockage d'énergie par batteries à l'échelle des réseaux aux États-Unis

Le crédit d'investissement de 30 % de la loi sur la réduction de l'inflation pour le stockage autonome a débloqué 96 GW de projets en construction fin 2025, la Californie et le Texas représentant 60 % de ce pipeline.[4]Administration américaine d'information sur l'énergie, "Stockage par batteries aux États-Unis : projets et perspectives," eia.gov Les configurations solaire-plus-stockage colocalisées bénéficient du même crédit, améliorant les taux de rendement interne des projets jusqu'à 300 points de base. L'ordonnance 841 de la Commission fédérale de réglementation de l'énergie améliore encore l'empilement des revenus, permettant aux batteries de vendre de la capacité, de l'énergie et des services auxiliaires sur les marchés de gros. Le risque de financement s'est atténué depuis que le Bureau des programmes de prêts du Département de l'énergie a accordé 3,7 milliards USD de garanties conditionnelles aux usines nationales de cellules et de recyclage.

Migration des centres de données stationnaires des systèmes VRLA vers le lithium-ion dans les pays nordiques

Les opérateurs hyperscale en Suède, en Norvège et en Finlande remplacent leurs parcs d'onduleurs au plomb-acide par des systèmes lithium-ion qui réduisent de moitié l'empreinte au sol et triplent la durée de vie en service, permettant une participation aux marchés de confinement de fréquence. La chimie du phosphate de fer lithié domine ces rénovations, offrant un rendement aller-retour de 95 % et des charges thermiques plus faibles qui aident les sites à atteindre une efficacité d'utilisation de l'énergie inférieure à 1,3. Des opérateurs tels qu'Equinix et Digital Realty ont déjà atteint des revenus commerciaux de réponse en fréquence à Stockholm et Helsinki qui compensent 10 % des coûts annuels des onduleurs. Les réseaux nationaux à forte pénétration hydraulique et éolienne bénéficient de la ressource d'équilibrage supplémentaire, créant un moteur de demande symbiotique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tension d'approvisionnement en anode de graphite due aux restrictions environnementales chinoises | -2.8% | Mondial, avec un impact aigu sur les fabricants de cellules non chinois manquant de sources d'anode diversifiées | Court terme (≤ 2 ans) |

| Inflation du coût des additifs d'électrolyte haute tension après le conflit en Ukraine | -1.6% | Europe et Amérique du Nord, où les chaînes d'approvisionnement en composés fluorés ont été perturbées | Moyen terme (2 à 4 ans) |

| Barrières commerciales américano-européennes sur les minéraux critiques fragilisant les chaînes d'approvisionnement transatlantiques | -2.1% | Amérique du Nord et Europe, affectant particulièrement les cellules destinées aux véhicules électriques conformes à la loi sur la réduction de l'inflation | Long terme (≥ 4 ans) |

| Retard des infrastructures de recyclage retardant les flux circulaires de matériaux en Océanie | -0.9% | Australie et Nouvelle-Zélande, avec des effets secondaires sur les chaînes d'approvisionnement asiatiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Tension d'approvisionnement en anode de graphite due aux restrictions environnementales chinoises

La Chine contrôle 65 % du graphite naturel extrait et 95 % du traitement sphérique, et les inspections environnementales qui ont fermé 30 % de la capacité de Mongolie intérieure et du Heilongjiang en 2024 ont resserré l'approvisionnement mondial. La révision des normes relatives aux eaux usées et aux particules a augmenté les coûts de traitement jusqu'à 1 200 USD par tonne, tandis que les licences d'exportation de décembre 2023 favorisent les fabricants de cellules nationaux. Les projets non chinois tels que Vidalia de Syrah et les lignes du Québec de Nouveau Monde couvriront moins de 5 % de la demande de 2030. Les anodes à mélange de silicium réduisent les besoins en graphite, mais restent à un stade précoce.

Inflation du coût des additifs d'électrolyte haute tension après le conflit en Ukraine

Les matières premières fluorées, autrefois approvisionnées en Russie et en Ukraine, sous-tendaient 40 % de la capacité européenne de LiPF6, et les perturbations depuis 2022 ont fait passer les prix de 12 000 à 38 000 USD par tonne à mi-2024. Les expansions chinoises dans le Jiangsu et le Zhejiang ont ajouté 25 000 tonnes par an, mais les allocations d'exportation privilégient les besoins nationaux, laissant les fabricants européens exposés. L'usine de LiPF6 de 5 000 tonnes par an de BASF en Allemagne, mise en service fin 2025, offre un soulagement localisé mais à un coût supérieur de 20 % par rapport aux acteurs chinois. La hausse des coûts des additifs comprime les marges ou retarde le lancement des packs NMC haute tension.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le LFP axé sur les coûts gagne du terrain

Le phosphate de fer lithié a représenté 50 % des expéditions de cellules en 2025, dépassant les chimies riches en nickel grâce à un avantage de 47 USD par kWh qui protège les fabricants des fluctuations du carbonate de lithium. La taille du marché des batteries lithium-ion pour les cellules LFP devrait se développer à 23,5 % jusqu'en 2031, les véhicules électriques d'entrée de gamme en Chine, en Inde et en Asie du Sud-Est favorisant sa stabilité thermique. Les constructeurs automobiles élargissent leurs menus chimiques : Tesla a réintroduit le LFP dans les modèles américains à autonomie standard, tandis que General Motors a ajouté des modules LFP aux variantes commerciales de sa plateforme Ultium. Parallèlement, le Qilin 3.0 cellule-à-pack de CATL porte la densité d'énergie LFP à 255 Wh/kg, réduisant l'écart avec le NMC et attirant les véhicules de milieu de gamme qui insistaient auparavant sur les chimies riches en nickel.

Le NMC reste indispensable dans les plateformes de luxe et à longue autonomie ciblant plus de 250 Wh/kg, mais sa part a glissé à 44,5 % en 2025. Le NCA et les prototypes à l'état solide poussent la densité encore plus haut, mais les contraintes de coût et de cobalt freinent une adoption large. L'oxyde de cobalt lithié continue de reculer dans les smartphones à mesure que les capacités des appareils dépassent 5 000 mAh ; pendant ce temps, l'oxyde de manganèse lithié et le titanate de lithium restent confinés aux outils électriques et aux bus à cycles élevés. Le marché des batteries lithium-ion maintient une diversité de portefeuille, mais la valeur gravite vers les chimies qui équilibrent coût, sécurité et sécurité d'approvisionnement.

Par facteur de forme : les conceptions sans module propulsent la croissance des cellules en pochette

Les cellules cylindriques ont conservé une part de 49,3 % en 2025, ancrées par la 4680 de Tesla et une base héritée de 18650 et 21700 dans l'électronique. Pourtant, les formats en pochette sont prévus pour un CAGR de 22,7 % jusqu'en 2031, les constructeurs automobiles adoptant des architectures cellule-à-pack qui intègrent directement des cellules à stratifié aluminium dans le châssis du véhicule. La flexibilité des pochettes améliore l'efficacité volumétrique jusqu'à 60 % et élimine les modules intermédiaires, réduisant la masse du pack de 15 %. La taille du marché des batteries lithium-ion pour les cellules en pochette croît donc plus vite que tout autre facteur de forme concurrent.

Les conceptions prismatiques dominent les préférences des équipementiers chinois et évoluent vers des concepts cellule-à-carrosserie porteurs qui réduisent le poids du véhicule de 5 % à 8 %. Les stratégies thermiques diffèrent : les réseaux cylindriques nécessitent une immersion ou des canaux de refroidissement dédiés, tandis que les empilements en pochette et prismatiques partagent des plaques de refroidissement, réduisant la résistance. Le système P5 de LG Energy Solution supprime 40 % des composants du pack grâce à cette approche. Les rendements de fabrication favorisent actuellement les lignes cylindriques, mais les tendances sans module orientent le capital vers les outillages en pochette et en grand prismatique sur l'horizon de prévision.

Par capacité de puissance : les véhicules commerciaux stimulent la demande en ampères-heures élevés

Les cellules de 3 000 à 10 000 mAh représentaient 35,1 % des expéditions de 2025, mais les unités supérieures à 60 000 mAh devraient augmenter à un CAGR de 27,9 % grâce aux camions lourds, aux navires et aux modules de réseau. L'eActros 600 de Daimler Truck utilise des cellules prismatiques de 280 Ah dans un pack de 600 kWh, permettant des autonomies de 500 km à un poids total de 40 tonnes. Les cellules de 500 Ah de Corvus Energy sous-tendent des systèmes de ferry de 4 MWh qui atteignent déjà des seuils de durée de vie de 5 000 cycles. La part de marché des batteries lithium-ion du segment haute capacité s'élargira donc rapidement au cours de la période 2026-2031.

Les cellules de faible capacité inférieures à 3 000 mAh se tournent vers les chimies à polymère solide dans les appareils portables, tandis que la gamme intermédiaire de 10 000 à 60 000 mAh fait face à une banalisation, les fournisseurs chinois vendant en dessous de 0,10 USD par Wh. Les coûts de certification selon les normes IEC 62133 et UL 2054 filtrent les aspirants sous-dimensionnés, consolidant la part parmi les leaders intégrés verticalement. En réponse, la cellule 103 Ah de Panasonic pour le bZ4X de Toyota montre comment des conceptions sur mesure mélangent des anodes silicium-graphite avec des cathodes riches en nickel pour atteindre les objectifs d'endurance.

Par secteur d'utilisation finale : le stockage sur réseau réduit l'écart avec la mobilité

L'automobile a conservé 54,6 % des revenus de 2025, mais cédera une part incrémentale au stockage stationnaire d'énergie, qui croît de 29,4 % par an grâce à l'économie du solaire-plus-stockage aux États-Unis et à la réforme des tarifs de rachat en Allemagne. Le marché des batteries lithium-ion bénéficie directement des 10,5 GW de batteries de réseau opérationnelles en Californie et des 6,8 GW en construction dans le cadre de l'ERCOT, tous deux reposant sur des systèmes LFP de quatre heures. La croissance de l'électronique grand public ralentit à mesure que les cycles de remplacement des smartphones s'allongent, bien que le travail à distance soutienne la demande d'ordinateurs portables et de tablettes.

Les fabricants d'outils électriques industriels ont largement achevé leur transition du Ni-Cd et du Ni-MH vers les packs lithium-ion 21700, tandis que l'aérospatiale et la défense restent des niches mais lucratives, la cellule VL 41M de Saft répondant aux normes de vol DO-311 à des prix premium. Le secteur maritime, stimulé par les mandats de l'OMI, favorise les chimies LTO et NMC qui tolèrent les agressions de l'eau salée, diversifiant davantage le mix de revenus. Combinées, ces forces rééquilibrent l'exposition du portefeuille entre les secteurs d'utilisation finale au sein du marché des batteries lithium-ion.

Analyse géographique

L'Asie-Pacifique a représenté 55,7 % de la valeur de 2025 et devrait se développer à 30,8 % jusqu'en 2031, la Chine, l'Inde et l'Asie du Sud-Est s'empressant de localiser l'assemblage de cathodes, d'anodes et de cellules. La Chine seule a mis en service 150 GWh de nouvelle capacité début 2026, maintenant des économies d'échelle qui se répercutent sur l'ASEAN via des coentreprises en Indonésie et en Thaïlande. Le programme d'incitation de l'Inde réserve 181 milliards INR aux usines de cellules à chimie avancée, ancrant 50 GWh de lignes LFP prospectives d'ici 2028 et attirant des collaborations entre Reliance, Panasonic et CATL. Le Japon et la Corée du Sud continuent de mener la recherche sur le NMC riche en nickel et les anodes en silicium ; le partenariat 4680 de Panasonic avec Tesla au Kansas souligne cet avantage.

La part de l'Amérique du Nord augmente à mesure que la loi sur la réduction de l'inflation exige 50 % de composants de batteries locaux en 2024, passant à 100 % d'ici 2029. Les investissements annoncés par General Motors, Ford et Stellantis totalisent 73 milliards USD vers une empreinte régionale de 500 GWh d'ici 2030. Les provinces canadiennes alimentées à l'hydroélectricité attirent des usines de cathodes et de précurseurs de BASF et Northvolt, tandis que le Mexique tire parti des règles de l'ACEUM et de coûts de main-d'œuvre plus bas pour les lignes d'assemblage de packs à Nuevo León et Jalisco. Le marché des batteries lithium-ion devient ainsi tripolaire entre l'Asie, l'Amérique du Nord et l'Europe.

L'Europe remodèle son approvisionnement grâce au règlement sur les batteries qui impose des déclarations d'empreinte carbone à partir de février 2025 et des seuils minimaux de contenu recyclé d'ici 2031. L'usine de Northvolt à Skellefteå fonctionne à l'énergie hydraulique et éolienne renouvelable, réduisant l'intensité carbone en dessous de 10 kg de CO₂/kWh, mais des dépassements de construction ont conduit à un dépôt de bilan au titre du chapitre 11 aux États-Unis en 2025, soulignant le risque en capital. Le consortium ACC en Allemagne est retardé à fin 2026, tandis que la France, l'Italie et l'Espagne s'empressent de capter la demande imminente. L'Amérique du Sud et le Moyen-Orient-Afrique sont naissants mais signalent une ambition précoce, le NEOM d'Arabie saoudite planifiant une usine de 10 GWh avec Envision AESC pour un démarrage en 2028.

Paysage réglementaire

L'environnement réglementaire se durcit en matière de durabilité, de traçabilité et de sécurité pour les cellules et packs lithium-ion, le règlement européen sur les batteries (règlement (UE) 2023/1542) établissant le cadre le plus complet couvrant les batteries pour VE, industrielles et LMT. Les principaux jalons à court terme comprennent l'objectif européen d'efficacité de recyclage de 65 % pour les batteries à base de lithium d'ici fin 2025, les objectifs de récupération du lithium de 50 % d'ici fin 2027 et de 80 % d'ici fin 2031, ainsi que les exigences de passeport batterie prévues pour 2027, qui poussent collectivement les fabricants à instrumenter leurs chaînes d'approvisionnement pour les déclarations d'empreinte carbone et de contenu recyclé.

Aux États-Unis, les incitations et les mécanismes de conformité façonnent le calendrier des investissements et la qualification des produits, notamment la voie de contenu local de l'Inflation Reduction Act qui lie l'accessibilité des VE en aval aux chaînes d'approvisionnement nationales et partenaires, ainsi que les programmes du DOE qui réduisent les risques liés à la montée en puissance de la fabrication. La rigueur en matière de sécurité et d'autorisations augmente également pour les déploiements stationnaires, avec des mesures émergentes au niveau des États tels que la loi californienne SB-283 (2025-2026) exigeant une consultation préalable avec les autorités locales de lutte contre l'incendie et des inspections de sécurité incendie post-installation pour les systèmes de stockage d'énergie. Cela renforce la demande de conceptions certifiées, de BMS validés et de pratiques standardisées d'atténuation des incendies au niveau des projets.

Paysage concurrentiel

Le marché des batteries lithium-ion présente une concentration modérée : les cinq premiers fournisseurs, CATL, BYD, LG Energy Solution, Panasonic et Samsung SDI, contrôlaient environ 65 % de la capacité de 2025, tandis que les mandats régionaux favorisent des écosystèmes parallèles. La part de 37 % de CATL est renforcée par l'intégration verticale dans les précurseurs de cathodes et le recyclage, et par la concession de licence de sa conception LFP cellule-à-pack Qilin 3.0 à Ford et Stellantis malgré les restrictions sur les entités étrangères. Le modèle captif de BYD protège les marges et confère un levier de prix lors de la fourniture à Toyota et Tesla, tandis que LG Energy Solution et Samsung SDI poursuivent des coentreprises aux États-Unis et en Europe pour rester conformes à la loi sur la réduction de l'inflation.

L'activité de brevets dans les mélanges d'anodes en silicium et le revêtement par électrode sèche laisse entrevoir le prochain champ de bataille. Le procédé sec dérivé de Maxwell de Tesla réduit de moitié l'utilisation de solvants et diminue l'énergie de fabrication de 50 %, mais des rendements inférieurs à 80 % ont retardé la montée en cadence de la 4680 à Austin et Berlin. Des start-ups telles que QuantumScape et Solid Power restent en phase précommerciale, mais l'objectif 2027 de Toyota pour les volumes à électrolyte sulfure à l'état solide accélère les calendriers de R&D des acteurs établis. Les acteurs de niche, notamment Microvast et A123 Systems, remportent des contrats dans les flottes de véhicules lourds où la charge à 6C et la longue durée de vie des cycles priment sur la densité d'énergie, mais les obstacles à la certification selon les normes UN 38.3 et UL 2580 limitent le rythme d'entrée de nouveaux acteurs sur le marché.

La fragmentation régionale s'accentue à mesure que les gouvernements lient les subventions aux consommateurs au contenu local : « Fabriqué en Chine 2025 » sous-tend la domination est-asiatique, la loi sur la réduction de l'inflation stimule les constructions en Amérique du Nord, et le règlement européen sur les batteries oriente les chaînes de valeur européennes vers des cellules à faible empreinte carbone. Les fluctuations de change et la volatilité des coûts des intrants amplifient la nécessité d'un approvisionnement diversifié en cathodes, anodes et électrolytes, incitant les producteurs à adopter des portefeuilles multi-chimies. En conséquence, le pouvoir de négociation se déplace à plusieurs reprises le long de la chaîne, maintenant une pression sur les prix élevée malgré une demande globale robuste.

Leaders du secteur des batteries lithium-ion

Contemporary Amperex Technology Co., Ltd. (CATL)

BYD Company Limited

LG Energy Solution Ltd.

Panasonic Holdings Corp.

SK On Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation portée par les politiques publiques et les achats à grande échelle créent des marges de manœuvre à travers les cellules, les composants et l'intégration de systèmes en aval. En Inde, le pipeline politique est désormais visible dans des propositions approuvées totalisant 84 515 crores de roupies (mars 2026) pour la fabrication nationale de cellules et de composants lithium-ion, ce qui soutient les nouveaux entrants ainsi que la capacité de composants de niveau 2 et 3 au-delà de l'assemblage de cellules. Par ailleurs, la stratégie britannique sur les batteries fixe un objectif nommé de plus de 100 GWh de capacité de fabrication nationale d'ici 2030, renforçant les opportunités pour les fournisseurs d'équipements, les usines de précurseurs et de cathodes, ainsi que les intégrateurs de packs alignés sur les exigences d'approvisionnement local.

Le stockage stationnaire élargit le marché adressable du lithium-ion au-delà de la mobilité. La Chine a fixé un objectif national de capacité installée de nouveau stockage d'énergie de plus de 180 GW d'ici 2027, soutenu par d'importants plans d'investissement, tandis que les mécanismes politiques américains (tels que l'éligibilité du stockage autonome dans le cadre des incitations fédérales) maintiennent des carnets de commandes pluriannuels. La demande liée à la conformité se développe également autour de la circularité et des infrastructures de données, avec le calendrier du passeport batterie de l'UE (2027) et les objectifs de récupération soutenant les coentreprises de recyclage, le traitement de la masse noire et les systèmes de traçabilité numérique capables de documenter la provenance des matériaux et les déclarations de contenu recyclé pour les batteries VE et industrielles.

Développements récents du secteur

- Juin 2026 : CATL a présenté le système de stockage d'énergie au sodium TENER, positionné pour des déploiements à l'échelle du réseau, et a esquissé une trajectoire vers des expéditions cumulées atteignant 1 GWh d'ici fin 2026. L'expansion des portefeuilles de stockage grand format aux côtés du lithium-ion accroît la pression concurrentielle sur les prix des systèmes et les délais de livraison pour les projets à l'échelle des services publics.

- Mai 2026 : LG Energy Solution Vertech a signé un accord de fourniture avec DTE Energy pour développer des solutions de stockage d'énergie par batterie utilisant des batteries fabriquées dans le Michigan. L'accord renforce les stratégies de localisation américaines pour le stockage stationnaire et relie l'approvisionnement en cellules à l'exécution de projets côté services publics dans un centre de demande clé en Amérique du Nord.

- Juin 2024 : Stellantis et CATL ont annoncé un investissement pouvant atteindre 4,1 milliards USD dans une coentreprise pour une usine de batteries LFP à grande échelle en Espagne. Le projet soutient la capacité LFP européenne et contribue à aligner la chaîne d'approvisionnement régionale sur les exigences de durabilité et de traçabilité de l'UE.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des cellules rechargeables lithium-ion nouvellement fabriquées et des packs de batteries intégrés vendus pour des usages finaux tels que les véhicules, le stockage d'énergie stationnaire, l'électronique et les équipements industriels, à l'échelle de la demande mondiale.

Exclusions du périmètre : nous excluons les batteries au plomb-acide et au nickel-métal hydrure, les prototypes à l'état solide en phase de laboratoire, les revenus du recyclage des batteries et l'activité de négoce de métaux pour batteries.

Aperçu de la segmentation

- Par type de produit

- Oxyde de cobalt lithié (LCO)

- Phosphate de fer lithié (LFP)

- Nickel manganèse cobalt lithié (NMC)

- Nickel cobalt aluminium lithié (NCA)

- Oxyde de manganèse lithié (LMO)

- Titanate de lithium (LTO)

- Par facteur de forme

- Cylindrique

- Prismatique

- Pochette

- Par capacité de puissance

- 0 à 3 000 mAh

- 3 000 à 10 000 mAh

- 10 000 à 60 000 mAh

- Supérieure à 60 000 mAh

- Par secteur d'utilisation finale

- Automobile (VE, VHE, VHRE)

- Électronique grand public

- Industrie et outils électriques

- Stockage stationnaire d'énergie

- Aérospatiale et défense

- Marine

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Thaïlande

- Indonésie

- Viêt Nam

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle solide sur l'offre et la demande de batteries, puis son alignement sur le seul lithium-ion. Des sources publiques telles que l'Agence internationale de l'énergie, l'US Geological Survey, les statistiques commerciales UN Comtrade et les agences statistiques nationales nous aident à suivre l'adoption des VE, les déploiements de stockage et la disponibilité des matériaux en amont. Nous utilisons également des ressources telles que des revues à comité de lecture et des bases de données de brevets pour comprendre les évolutions chimiques et les tendances de format qui influencent les prix de vente moyens.

Du côté des entreprises, les dépôts réglementaires, les rapports annuels, les présentations aux investisseurs et les couvertures de presse fiables sont utilisés pour cartographier les ajouts de capacité, le calendrier de montée en puissance des usines et les jalons technologiques. Pour les éléments difficiles à collecter comme la directionnalité des expéditions et les volumes d'appels d'offres, nous utilisons sélectivement des bases de données payantes axées sur les expéditions à l'import et à l'export, les contrats et appels d'offres, ainsi que les données financières et de renseignement d'entreprise. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont été examinées pour combler les lacunes et valider les hypothèses.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour mettre à l'épreuve le modèle documentaire et combler les lacunes que les données publiques n'expliquent pas bien, notamment les évolutions de prix à court terme, les changements de mix par chimie et le rythme d'utilisation des capacités. Nous échangeons avec un panel de fournisseurs de cellules et de packs, d'acteurs de l'écosystème des matériaux, d'équipes OEM et d'intégrateurs, ainsi que d'experts du canal de distribution, avec une couverture englobant l'APAC, l'EMEA et les Amériques afin d'éviter toute généralisation excessive des montées en puissance régionales.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 12 % | APAC : 47 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 33 % |

| Acteurs plus petits : 15 % | Managers : 46 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où la production et les ventes de VE, les ajouts de stockage sur réseau et les indicateurs de demande en électronique sont traduits en un pool de demande lithium-ion, puis convertis en valeur en utilisant une logique de prix par région et par application. Pour garder un chiffre réaliste, des approximations ascendantes sélectives sont utilisées comme contrôles croisés, telles que des agrégations de capacité de fournisseurs échantillonnés, des vérifications de canal sur les écarts de prix entre packs et cellules, et un simple contrôle de cohérence prix moyen de vente x volume pour les applications à fort volume.

Les principales données d'entrée du modèle incluent la pénétration des VE par région, les installations de stockage stationnaire, les prix des cellules et des packs par chimie (comme les familles LFP versus NMC), les calendriers de capacité et de montée en puissance annoncés, et le mix par facteur de forme (cylindrique, prismatique et pouch). Lorsqu'un point de données ascendant manque pour un pays ou un usage final, nous le complétons en utilisant les flux commerciaux, les fourchettes d'utilisation et des hypothèses de mix validées par des experts, puis l'impact est examiné avant de verrouiller les totaux.

Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par une régression multivariée sur les principaux moteurs de la demande, car l'adoption et les prix peuvent évoluer ensemble mais pas toujours de manière linéaire. La trajectoire de prévision finale n'est ajustée qu'après que les retours d'experts confirment que les volumes et évolutions de prix implicites correspondent à ce qui est réalisable dans les cycles d'approvisionnement et les calendriers de montée en puissance des usines.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants afin que le modèle ne dérive pas, notamment les commentaires publiés sur les déploiements de batteries, les tendances commerciales et de production, et le kWh implicite par véhicule et unité de stockage. Si une région affiche un bond inhabituel, les moteurs sont retestés et les répondants primaires sont recontactés pour confirmer s'il s'agit d'un véritable changement structurel ou d'une erreur de données d'entrée.

Un examen en plusieurs étapes est suivi avant validation, où les hypothèses, les calculs et les totaux finaux sont revérifiés par un autre analyste puis alignés avec le récit. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des retards majeurs de capacité, de forts ajustements de prix liés aux matières premières, ou des changements politiques soudains. Avant la livraison, une nouvelle vérification est effectuée afin que les clients reçoivent la vision la plus actuelle pouvant être étayée par le dossier de preuves.

Taille du marché des batteries lithium-ion selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les batteries lithium-ion ne concordent souvent pas car le périmètre sous-jacent et les étapes de conversion diffèrent. Les écarts proviennent généralement de ce qui est comptabilisé comme marché (cellules uniquement versus cellules plus packs), des applications mises en avant, et de la manière dont les prix sont convertis à partir de signaux au niveau du kWh en valeurs USD.

L'écart principal provient de la question de savoir si la valeur d'intégration des packs et les chimies non lithium sont incluses dans le total, où Mordor Intelligence ne comptabilise que les cellules et packs lithium-ion nouvellement fabriqués et vendus pour des usages finaux définis, en excluant le recyclage et le négoce de métaux pour batteries, ce qui peut gonfler certains chiffres publiés. Le calendrier compte également, car les prix peuvent évoluer rapidement, et certaines sources utilisent une déclaration de valeur large pour 2025 tandis que d'autres s'ancrent sur une fenêtre de prix différente ou appliquent des scénarios d'adoption agressifs versus conservateurs sans revalider les volumes en kWh implicites.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 113,61 milliards USD (2025) | |

| Commentaire d'agence énergétique A | 150,00 milliards USD (2025) | Utilise une déclaration de valeur de haut niveau qui peut refléter une activité de marché des batteries plus large et des effets de calendrier de prix, avec moins de transparence quant à savoir si le chiffre est au niveau du pack, de la cellule, ou mélangé entre applications. |

| Éditeur sectoriel B | 88,60 milliards USD (2025) | Part souvent d'une captation de la demande plus restreinte et d'une base de prix différente pour 2025, ce qui peut sous-estimer la valeur lorsque les déploiements de VE et de stockage à forte croissance sont valorisés à l'aide d'évolutions de prix de vente moyen conservatrices. |

La comparaison montre que l'écart est principalement créé par les choix de périmètre et par la manière dont le kWh est traduit en USD selon le mix de chimie et d'application. En maintenant les étapes traçables aux indicateurs de demande, aux hypothèses de mix et aux trajectoires de prix vérifiées, le total final reste plus facile à reproduire et à auditer à mesure que de nouveaux signaux de capacité et de prix émergent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des batteries lithium-ion en 2026 ?

Il s'élève à 136,28 milliards USD et devrait atteindre 366,82 milliards USD d'ici 2031, reflétant un CAGR de 21,9 %.

Quelle chimie domine les expéditions mondiales de cellules aujourd'hui ?

Le phosphate de fer lithié a capté environ 50 % des expéditions de 2025 grâce à un avantage de coût de 47 USD par kWh.

Quel segment connaît la croissance la plus rapide par application ?

Le stockage stationnaire d'énergie progresse à un CAGR de 29,4 % à mesure que les services publics acquièrent des systèmes de batteries de quatre heures.

Quelle région contribue le plus à la capacité de fabrication ?

L'Asie-Pacifique détenait 55,7 % de la valeur de 2025 et continue de se développer rapidement sous l'effet des politiques industrielles chinoises.

Comment la politique américaine affectera-t-elle les futures chaînes d'approvisionnement ?

La loi sur la réduction de l'inflation lie les crédits d'impôt aux consommateurs au contenu local des composants et des minéraux, stimulant la construction d'une capacité nord-américaine de 500 GWh d'ici 2030.

Dernière mise à jour de la page le: