Taille et part du marché des batteries à couche mince

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 315.68 Millions de dollars américains |

| Taille du Marché (2031) | 774.45 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 19.66% CAGR |

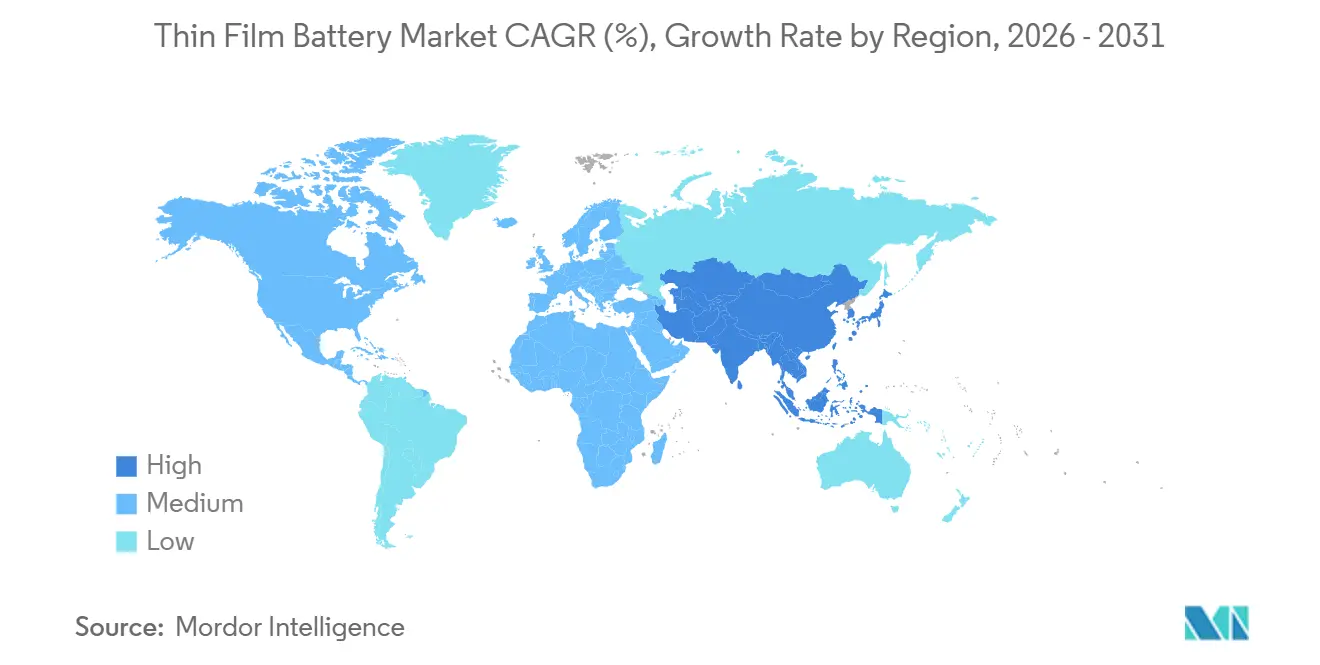

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

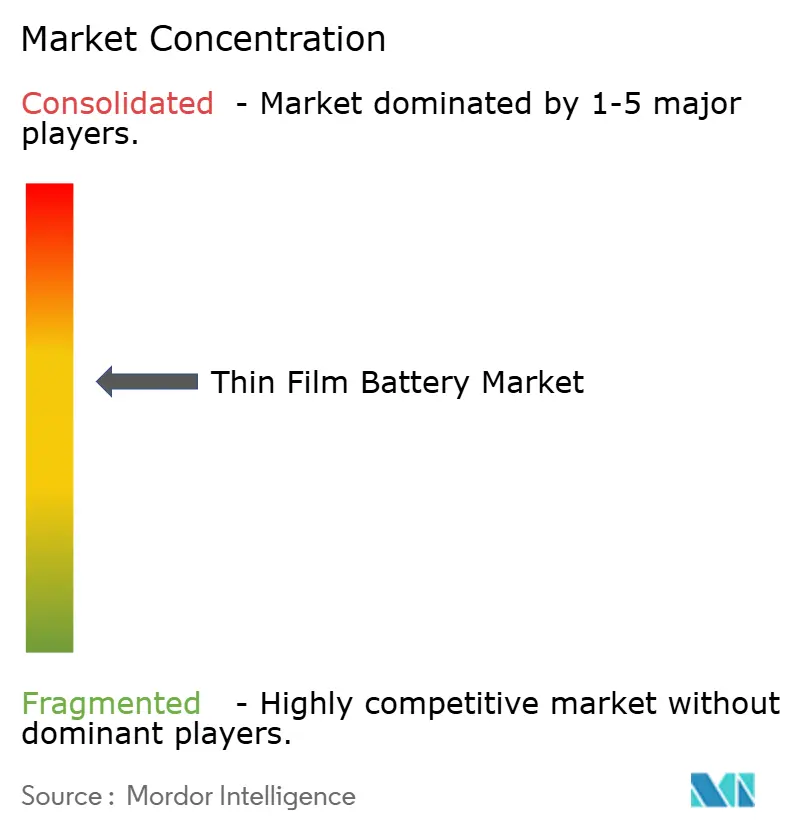

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries à couche mince par Mordor Intelligence

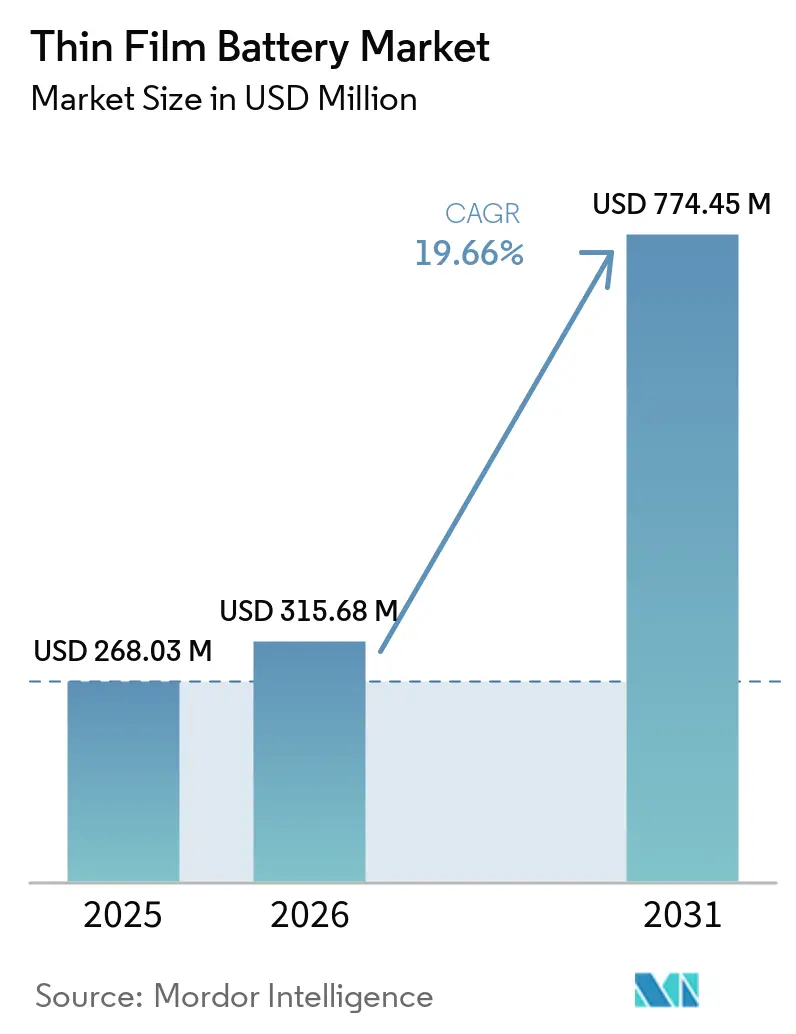

La taille du marché des batteries à couche mince devrait s'étendre de 268,03 millions USD en 2025 et 315,68 millions USD en 2026 à 774,45 millions USD d'ici 2031, enregistrant un CAGR de 19,66 % entre 2026 et 2031. Les agences de défense, les innovateurs en dispositifs médicaux et les marques d'électronique grand public convergent vers les architectures à couche mince en raison de leur facteur de forme inférieur au millimètre, de leur sécurité intrinsèque à l'état solide et de leur charge rapide. Les programmes d'alimentation portés par les soldats dans le cadre de la DARPA, les stimulateurs implantables qualifiés avec des micro-batteries à l'état solide et les fabricants de montres connectées ciblant une épaisseur de dispositif inférieure à 5 mm constituent les catalyseurs immédiats de la demande. Les améliorations du dépôt sous vide rouleau à rouleau font baisser les coûts unitaires, rendant les formats imprimés compétitifs en termes de coût par rapport aux piles boutons traditionnelles. La concentration de la propriété intellectuelle autour des électrolytes LiPON et des empilements laminés tout-solide élève les barrières à l'entrée tout en signalant une maturité technologique qui attire les capitaux institutionnels. À mesure que les règles de traçabilité du règlement européen sur les batteries se resserrent après 2027, les fournisseurs capables d'intégrer des passeports numériques directement sur des cellules flexibles sont positionnés pour bénéficier d'une préférence contractuelle.

Principaux enseignements du rapport

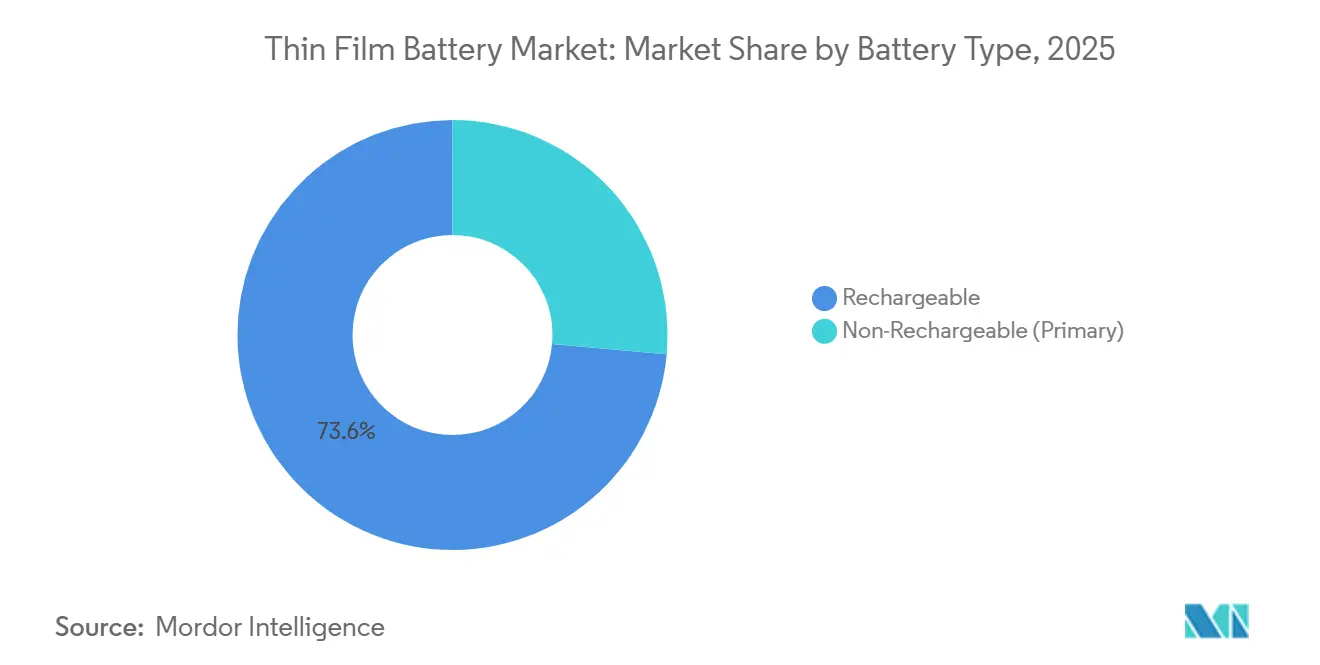

- Par type de batterie, les cellules rechargeables détenaient 73,57 % de la part du marché des batteries à couche mince en 2025 et devraient se développer à un CAGR de 20,69 % jusqu'en 2031.

- Par technologie, les batteries imprimées représentaient 81,64 % de la part des revenus du marché des batteries à couche mince en 2025, tandis que ce segment devrait croître à un CAGR de 21,47 % jusqu'en 2031.

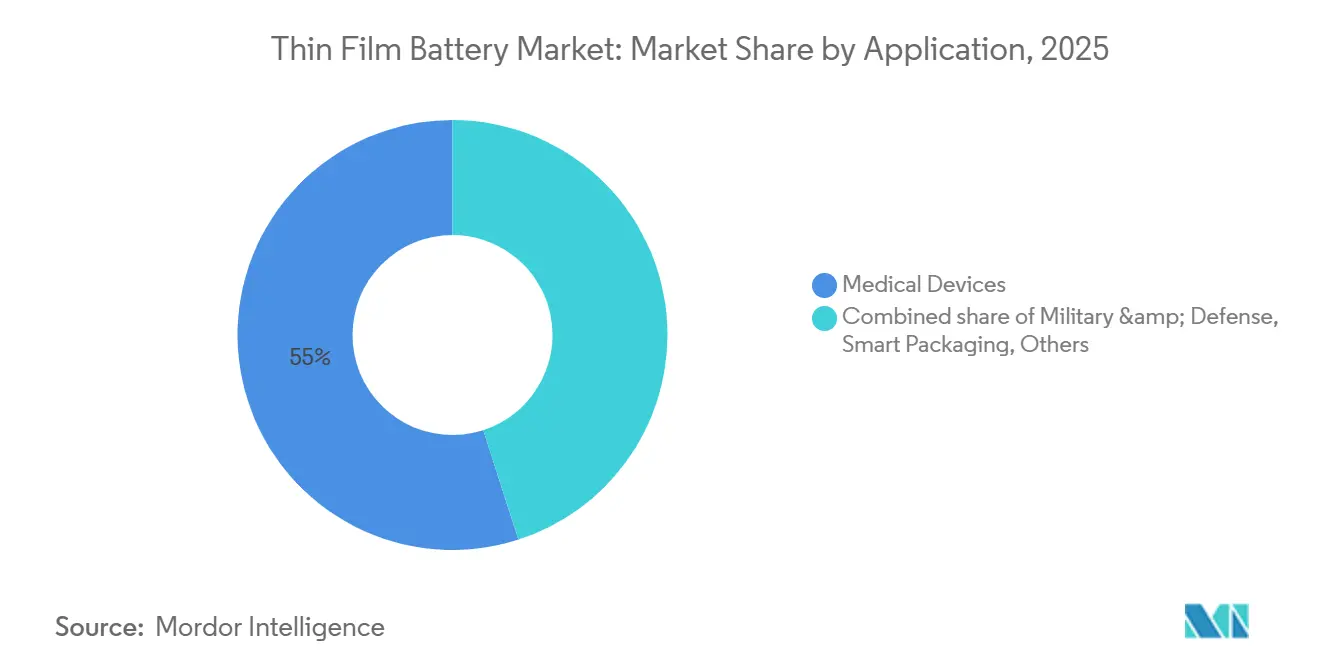

- Par application, les dispositifs médicaux représentaient 54,97 % de la taille du marché des batteries à couche mince en 2025, et la technologie portable progresse à un CAGR de 25,36 % jusqu'en 2031.

- Par région, l'Europe était en tête avec 52,11 % des revenus de 2025, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide avec un CAGR de 22,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des batteries à couche mince

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de la production d'appareils portables et IoT | +4.2% | Mondial, avec l'Asie-Pacifique comme cœur et des retombées vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Tendance à la miniaturisation dans l'électronique grand public | +3.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de micro-batteries à l'état solide pour les implants médicaux | +3.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Montées en puissance du dépôt physique en phase vapeur rouleau à rouleau réduisant les coûts unitaires | +2.9% | Pôles de fabrication en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration avec les capteurs IIoT à récupération d'énergie | +2.1% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Financement de la défense pour les sources d'alimentation portées par les soldats et les munitions intelligentes | +1.8% | Amérique du Nord, adoption sélective en Europe et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production d'appareils portables et IoT

Les expéditions mondiales de montres connectées, d'écouteurs, de robots de service et de capteurs industriels créent une demande soutenue pour des cellules planes inférieures à 1 Ah. Les inductances à couche mince de TDK introduites pour les écouteurs sans fil véritables rendent les piles boutons mécaniques obsolètes dans les appareils où chaque millimètre cube compte.[1]TDK Corporation, "Lancement d'inductance à couche mince," evertiq.com Les batteries atteignent 90 % de charge en moins de 25 minutes, prenant en charge les gadgets à usage quotidien sans boîtiers encombrants. Samsung SDI prévoit que la demande de robots passera de 500 000 unités en 2025 à 2,04 millions d'ici 2030, et a dévoilé une cellule en poche à l'état solide pour répondre à cette vague.[2]Samsung SDI, "Prototype tout-solide pour robots," yonhapnews.co.kr Les modules de récupération d'énergie tels que les feuilles LayerVault OPV de Dracula Technologies tamponnent l'alimentation intermittente pour les capteurs logistiques, augmentant les volumes du marché des batteries à couche mince dans les cas d'utilisation grand public et industriels. La synergie entre les récupérateurs de lumière ambiante et les micro-cellules flexibles sous-tend le remplacement des piles CR2032 dans les enregistreurs de température et les étiquettes d'actifs.

Tendance à la miniaturisation dans l'électronique grand public

Les fabricants d'appareils fixent des objectifs d'épaisseur de châssis inférieurs à 5 mm pour les cartes à puce, les lunettes de réalité augmentée et les étiquettes biométriques, forçant un pivot vers des géométries de batterie plates. La cellule 1S4P de BTRY, à peine épaisse de 0,1 mm mais délivrant 50 mAh en charges d'une minute, illustre l'innovation qui permet une authentification de sécurité active à l'intérieur des cartes d'identité.[3]BTRY AG, "Annonce de financement d'amorçage," btry.ch Les cellules planes se lament directement sur les circuits flexibles, suppriment les fixations par fil de liaison et réduisent le temps d'assemblage, offrant aux équipementiers une proposition de coût total de possession convaincante même lorsque l'énergie volumétrique est inférieure aux normes 18650. La liberté de conception permet des dos de montres connectées incurvés et des écrans sans bordure tout en maintenant la rigidité de l'appareil. Comme le profil d'utilisation est intermittent plutôt que continu, les consommateurs acceptent la recharge quotidienne en échange d'appareils portables plus légers, générant des commandes répétées sur le marché des batteries à couche mince.

Demande croissante de micro-batteries à l'état solide pour les implants médicaux

Les politiques d'ouverture réglementaire pour les chimies à l'état solide suppriment les préoccupations relatives aux fuites d'électrolyte dans les implantables de classe II. Le Stereax M300 d'Ilika, qualifié en 2025, alimente les stimulateurs nerveux périphériques et les moniteurs de glycémie en continu avec des courbes de décharge prévisibles sur des durées d'implantation de dix ans.[4]Ilika PLC, "Mise en service de la ligne pilote Goliath," ilika.com La FDA a réduit d'environ six mois les délais d'autorisation 510(k) pour les dispositifs utilisant des cellules à l'état solide, encourageant l'expansion du pipeline des équipementiers. Les batteries à couche mince à base de zinc biorésorbables positionnent les start-ups pour des capteurs de soins des plaies transitoires qui se dissolvent en toute sécurité après la fin du traitement. Une sortie de tension prévisible simplifie la conception du micrologiciel, réduisant les cycles de validation et donnant aux acteurs établis une longueur d'avance sur les microsystèmes à ions sodium émergents. Ensemble, ces facteurs élargissent le marché des batteries à couche mince parmi les équipementiers médicaux à la recherche de sources d'alimentation miniaturisées, sûres et sans entretien.

Montées en puissance du dépôt physique en phase vapeur rouleau à rouleau réduisant les coûts unitaires

Les fournisseurs d'équipements adaptent les outils de dépôt de semi-conducteurs pour le traitement en bande continue, atteignant 2 µm/h en dépôt de couche atomique spatial et 1 µm/s en pulvérisation de titane par faisceau d'électrons, ce qui réduit considérablement les temps de cycle. Les lignes rouleau à rouleau sans solvant de BTRY éliminent les fours de séchage, réduisant la consommation d'énergie de 30 % et portant le rendement des consommables au-dessus de 90 %. L'installation pilote d'Ilika a atteint 93 % de rendement au premier passage sur des prototypes de 10 Ah, confirmant des indicateurs de scalabilité attrayants pour les fournisseurs automobiles de rang 1. Les coûts élevés de main-d'œuvre européens deviennent moins pénalisants à mesure que la densité d'automatisation augmente, réduisant l'avantage salarial de l'Asie et stimulant la diversification régionale de la capacité du marché des batteries à couche mince.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité de chimies de batteries alternatives | -2.3% | Mondial, avec une substitution plus forte dans les segments sensibles aux coûts en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Densité d'énergie limitée par rapport aux batteries lithium-ion en vrac | -2.0% | Mondial | Court terme (≤ 2 ans) |

| CAPEX élevé pour les équipements de dépôt sous vide | -1.7% | Pôles de fabrication en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Goulots d'étranglement liés aux brevets sur les électrolytes LiPON | -1.2% | Mondial, concentré dans les juridictions de propriété intellectuelle en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densité d'énergie limitée par rapport aux batteries lithium-ion en vrac

Les cellules à couche mince fournissent 100 à 200 Wh/L, soit environ un tiers des formats cylindriques 21700 avancés atteignant désormais 320 Wh/kg. La conductivité ionique du LiPON reste au niveau de 10⁻⁶ S/cm, limitant les taux de décharge et excluant l'utilisation dans les outils électriques. À mesure que les batteries de grade véhicule électrique adoptent des anodes en silicium-graphite, le contraste de performance s'élargit, rendant plus difficile pour le marché des batteries à couche mince de remporter des créneaux de longue durée ou à fort drainage. Les fabricants de montres connectées cherchant des autonomies de plusieurs jours reviennent parfois aux piles boutons, et les équipementiers de casques de réalité augmentée combinent de petites pochettes en lithium-polymère pour les charges auxiliaires. La R&D sur les électrolytes composites pourrait doubler la conductivité, mais la commercialisation après 2027 n'offre aucun soulagement pendant la fenêtre de prévision actuelle.

CAPEX élevé pour les équipements de dépôt sous vide

Les unités de dépôt par ablation laser coûtent à elles seules entre 100 000 et 750 000 USD, avec une modeste ligne pilote de 1,5 MWh totalisant 8 à 12 millions USD en capital avant l'aménagement de la salle blanche. Les entrants de niveau intermédiaire peinent à obtenir un tel financement, ralentissant l'expansion de l'écosystème et laissant la production concentrée autour de conglomérats capables d'amortir des usines de semi-conducteurs. Les cibles de pulvérisation céramique coûtent des dizaines de milliers de dollars, et le taux d'utilisation tombe souvent en dessous de 40 %, gonflant les courbes de coûts des matériaux. L'automatisation rouleau à rouleau promet un soulagement mais exige une refonte des processus qui reporte le retour sur investissement bien au-delà de cinq ans. Dans les régions dépourvues de cadres de subventions, notamment en Amérique du Nord et dans certaines parties de l'Europe, ces obstacles tempèrent les perspectives de croissance par ailleurs robustes du marché des batteries à couche mince.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : les cellules rechargeables renforcent leur avance dans les usages à cycles longs

Les cellules à couche mince rechargeables représentaient 73,57 % des revenus de 2025 et devraient croître à un CAGR de 20,69 %, renforçant leur domination sur le marché des batteries à couche mince. Ce groupe bénéficie des charges de travail des montres connectées, des robots humanoïdes et des implants médicaux qui exigent des milliers de cycles de charge. Les prototypes SolidStack de Samsung SDI offrent des cycles de service de huit heures dans les robots de service et promettent des recharges rapides lors des changements de quart. Les cellules primaires non rechargeables alimentent encore les emballages intelligents jetables où l'économie unitaire impose des coûts de quelques centimes par étiquette, mais leur part sur le marché des batteries à couche mince se réduit à mesure que les opérateurs d'appareils IoT calculent les avantages du coût du cycle de vie de la rechargeabilité.

Les tests de durabilité ISO/IEC 7810 et la certification de transport UN 38.3 façonnent les feuilles de route de R&D, poussant les fournisseurs à valider la stabilité thermique au-delà de 1 000 cycles et la durée de conservation au-delà de cinq ans. La logistique de défense ajoute de l'élan à mesure que la norme STUB adopte des formats rechargeables pour réduire les expéditions de batteries sur le terrain. Par conséquent, le secteur des batteries à couche mince canalise les budgets de R&D vers l'extension de la durée de vie des cycles grâce au perfectionnement du LiPON et aux conceptions d'empilements sans anode, renforçant la suprématie en termes de part des chimies secondaires.

Par technologie : les formats imprimés se développent rapidement grâce au coût et à la flexibilité

Les batteries imprimées ont capturé 81,64 % de la part du marché des batteries à couche mince en 2025 et progresseront à un CAGR de 21,47 % jusqu'en 2031. Les techniques de sérigraphie et d'impression à jet d'encre permettent le dépôt direct sur des cartons et des films polymères, répondant au mandat de passeport numérique de batterie de l'UE à partir de 2027 avec des étiquettes QR sérialisées laminées dans des cartons. La taille du marché des batteries à couche mince liée aux lignes imprimées devrait bondir à mesure que les programmes d'emballage alimentaire financés par la NIFA progressent vers des essais en volume.

Les batteries à couche mince céramiques, prisées pour leur tolérance à des températures supérieures ou égales à 150 °C, occupent des applications de capteurs industriels de niche. Les cellules en lithium-polymère font le pont entre la flexibilité et une capacité modérée, alimentant les patchs de santé portables qui doivent se plier avec la peau humaine. Les batteries à puce à l'état solide fabriquées à l'échelle des plaquettes servent les horloges en temps réel dans les microcontrôleurs mais se heurtent à des plafonds de coûts de plaquettes qui limitent la production. Comme les économies d'échelle favorisent massivement l'imprimabilité, des largeurs de bande rouleau à rouleau supérieures à 600 mm sont mises en service, réduisant considérablement les frais généraux et consolidant le leadership de la technologie imprimée sur le marché des batteries à couche mince.

Par application : les dispositifs médicaux dominent tandis que les appareils portables s'accélèrent

Les dispositifs médicaux ont généré 54,97 % des revenus de 2025, reflétant des besoins stricts en matière de biocompatibilité que seules les architectures à l'état solide satisfont. Les stimulateurs implantables, les pompes à médicaments et les moniteurs de glycémie en continu dépendent de courbes de tension prévisibles sur des durées de vie décennales. Un élan parallèle provient des capteurs biorésorbables utilisant des anodes en zinc ou en magnésium qui se dissolvent sans danger in vivo.

La technologie portable enregistre la progression la plus rapide avec un CAGR de 25,36 %, générant une part significative de la taille future du marché des batteries à couche mince. La miniaturisation des composants TDK permet aux étuis d'écouteurs de rétrécir de 20 % tout en conservant six heures de lecture. Les cartes à puce et les étiquettes RFID bénéficient de gains réguliers à mesure que la fintech déploie la vérification biométrique, tandis que la demande militaire reste plus faible en volume mais lucrative en termes unitaires dans le cadre du programme Promethean Clay de la DARPA. L'emballage intelligent décolle depuis une base faible à mesure que le mandat DSCSA de la FDA impose le suivi sérialisé des produits pharmaceutiques, propulsant les cellules imprimées intégrées dans les étiquettes NFC.

Analyse géographique

L'Europe a généré 52,11 % des revenus du marché des batteries à couche mince en 2025, soutenue par le règlement européen sur les batteries (2023/1542) qui impose la divulgation de l'empreinte carbone et les passeports de batteries à partir de 2027. La société suisse BTRY a levé 5,7 millions USD pour industrialiser des cellules à l'état solide rouleau à rouleau sans solvant, témoignant du dynamisme des technologies de pointe dans la région. L'ITEN française et le Battery Industrialisation Centre britannique ont poussé les prototypes Goliath d'Ilika vers un rendement de 93 % sur la ligne pilote, ancrant la résilience de l'approvisionnement. Les producteurs nordiques mettent en avant l'électricité d'origine hydraulique pour leurs références bas carbone, mais les permis miniers pour le lithium et le cobalt restent un goulot d'étranglement.

L'Asie-Pacifique est le moteur de la dynamique, se développant à un CAGR de 22,35 % et remodelant le paysage du marché des batteries à couche mince. Samsung SDI a présenté un prototype de cellule en poche tout-solide pour les robots humanoïdes à InterBattery 2026 et détient environ 1 100 brevets, renforçant son avantage concurrentiel. La Chine développe la production de batteries imprimées pour les emballages connectés dans le cadre des subventions Made in China 2025, tandis que TDK du Japon commercialise des variantes céramiques pour l'électronique industrielle. Le Vietnam et la Thaïlande attirent des capacités d'assemblage à mesure que la diversification loin de la Chine s'accélère, bien que les matériaux en amont restent concentrés en Asie du Nord-Est.

L'Amérique du Nord capture les niches de la défense et des technologies médicales au sein du marché des batteries à couche mince. Le financement de la DARPA et les start-ups de la Silicon Valley fournissent une demande régulière, tandis que l'installation d'Amprius à anode en silicium dans le cadre de l'alignement NDAA laisse entrevoir des synergies de relocalisation si les versions à couche mince arrivent à maturité. Les projets pilotes d'Amérique du Sud dans l'agriculture intelligente brésilienne et les déploiements IoT dans les champs pétroliers du Moyen-Orient utilisent des batteries à couche mince céramiques pour leur résistance aux hautes températures. L'Afrique reste embryonnaire, bien que les micro-réseaux d'énergie renouvelable puissent ultérieurement générer une demande de capteurs bénéficiant aux micro-batteries flexibles.

Paysage concurrentiel

La concurrence sur le marché des batteries à couche mince se situe à un niveau modéré, les géants des semi-conducteurs, les spécialistes des batteries et les innovateurs en matériaux se disputant une part. Samsung SDI exploite ses lignes de dépôt physique en phase vapeur existantes, dévoilant la marque SolidStack et accumulant 1 100 brevets tout-solide pour protéger les architectures clés. STMicroelectronics et Panasonic Corporation exploitent leur héritage en lithographie pour co-intégrer des packages d'énergie et de circuits intégrés, réduisant la nomenclature des modules IoT.

Les start-ups comblent les opportunités dans les espaces blancs. Les cellules ultra-minces à charge en une minute de BTRY s'adressent aux cartes à puce biométriques ; le programme Goliath d'Ilika fait passer les pochettes à l'état solide de 10 Ah à 50 Ah pour la télémétrie automobile ; Ensurge cible les appareils auditifs avec des offres à cycles élevés en moins de 30 minutes. Les perturbateurs de matériaux développent des électrolytes composites polymère-céramique visant à améliorer la conductivité ionique au-delà des limites du LiPON, tandis que les équipementiers concèdent des licences sur des plans rouleau à rouleau pour raccourcir les démarrages d'usines.

La traçabilité réglementaire et les normes ISO/IEC favorisent les fournisseurs intégrés verticalement capables de fusionner des substrats codés QR, le suivi en nuage et les données de passeport de batterie. À mesure que les cellules imprimées se banalisent, l'intensité concurrentielle se déplacera vers la différenciation en termes de vitesse de charge, de tolérance aux hautes températures et d'intégration avec les récupérateurs d'énergie. L'activité de fusions et acquisitions devrait s'intensifier à mesure que les conglomérats acquièrent des start-ups pour leur savoir-faire et leurs bases de clients de niche, poussant progressivement le secteur des batteries à couche mince vers une plus grande concentration.

Leaders du secteur des batteries à couche mince

Kurt J. Lesker Company

Panasonic Corporation

Samsung SDI

Ilika plc

Cymbet Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Samsung SDI a dévoilé un prototype de batterie tout-solide en poche pour les robots humanoïdes à InterBattery 2026, programmant la production en masse pour le second semestre 2027.

- Février 2026 : Lyten a acquis Northvolt Ett et Northvolt Labs, gagnant une capacité de 16 GWh et le plus grand centre de R&D en batteries d'Europe.

- Février 2026 : Amprius s'est associé à Nanotech Energy pour développer la production nationale de cellules à anode en silicium, affinant la cellule SA128 de 320 Wh/kg.

- Novembre 2025 : BTRY a clôturé un tour de table d'amorçage de 5,7 millions USD pour industrialiser des batteries à l'état solide rouleau à rouleau sans solvant.

Portée du rapport mondial sur le marché des batteries à couche mince

Les batteries à couche mince sont un type de dispositif de stockage d'énergie caractérisé par leur nature légère et flexible. Elles sont fabriquées à l'aide de couches minces de divers matériaux déposés sur un substrat, généralement par un procédé appelé dépôt physique en phase vapeur ou dépôt chimique en phase vapeur. Ces batteries utilisent généralement la technologie à l'état solide et offrent des avantages tels que la flexibilité, de petits facteurs de forme et la capacité à être intégrées dans divers appareils et applications.

Le marché des batteries à couche mince est segmenté par type de batterie, technologie, application et géographie. Par type de batterie, le marché est segmenté en batteries rechargeables et non rechargeables. Par technologie, le marché est segmenté en batterie imprimée, batterie céramique, batterie en lithium-polymère, batterie à puce à l'état solide et autres technologies. Par application, le marché est segmenté en électronique grand public, dispositifs médicaux, technologie portable, cartes à puce, RFID, capteurs IoT, défense et forces armées, emballage intelligent et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries à couche mince dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Rechargeable |

| Non rechargeable (primaire) |

| Batterie imprimée |

| Batterie céramique |

| Batterie en lithium-polymère |

| Batterie à puce à l'état solide |

| Autres technologies |

| Électronique grand public |

| Dispositifs médicaux |

| Technologie portable |

| Cartes à puce |

| RFID |

| Capteurs IoT |

| Défense et forces armées |

| Emballage intelligent |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de batterie | Rechargeable | |

| Non rechargeable (primaire) | ||

| Par technologie | Batterie imprimée | |

| Batterie céramique | ||

| Batterie en lithium-polymère | ||

| Batterie à puce à l'état solide | ||

| Autres technologies | ||

| Par application | Électronique grand public | |

| Dispositifs médicaux | ||

| Technologie portable | ||

| Cartes à puce | ||

| RFID | ||

| Capteurs IoT | ||

| Défense et forces armées | ||

| Emballage intelligent | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des batteries à couche mince devrait-il croître jusqu'en 2031 ?

Les revenus devraient passer de 315,68 millions USD en 2026 à 774,45 millions USD d'ici 2031, ce qui correspond à un CAGR de 19,66 %.

Quel segment détient actuellement la plus grande part des revenus des batteries à couche mince ?

Les dispositifs médicaux étaient en tête avec 54,97 % des ventes de 2025 grâce aux capteurs implantables et aux pompes à administration de médicaments qui imposent la sécurité à l'état solide.

Quelle technologie se développe le plus rapidement dans les batteries à couche mince ?

Les batteries imprimées, déjà à 81,64 % de part en 2025, progressent à un CAGR de 21,47 % car l'impression en bande rouleau à rouleau réduit considérablement les coûts unitaires.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique se développe à un CAGR de 22,35 % grâce à la montée en puissance des batteries pour robots de Samsung SDI, aux subventions chinoises pour les cellules imprimées et à la demande japonaise en capteurs.

Pourquoi les cellules à couche mince rechargeables supplantent-elles les cellules primaires ?

Les appareils portables, les robots de service et les systèmes militaires portés par les soldats exigent des milliers de cycles de charge, rendant les formats rechargeables plus rentables sur la durée de vie des produits.

Qu'est-ce qui limite l'adoption plus large des batteries à couche mince dans les outils à fort drainage ?

Les électrolytes LiPON actuels présentent une conductivité ionique plus faible, limitant les taux de décharge et laissant les outils électriques s'en tenir aux cellules lithium-ion cylindriques à haute capacité.

Dernière mise à jour de la page le: