Taille et Part du Marché des Déchets de Batteries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.96 Milliards de dollars |

| Taille du Marché (2031) | 52.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Déchets de Batteries par Mordor Intelligence

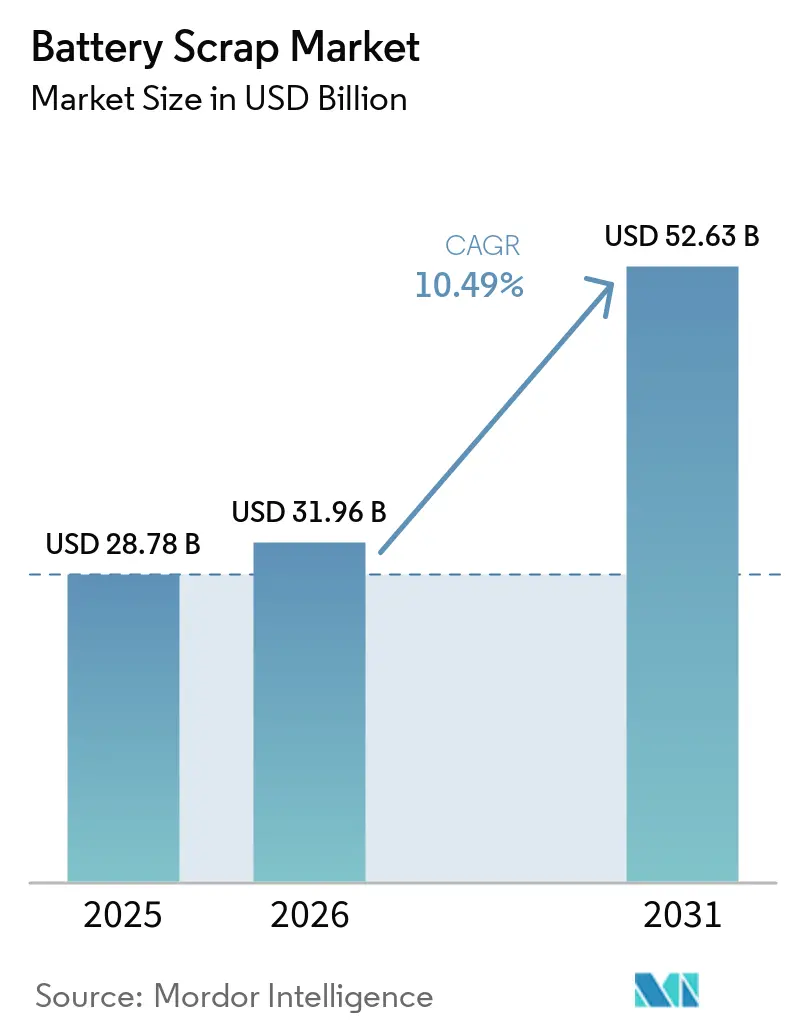

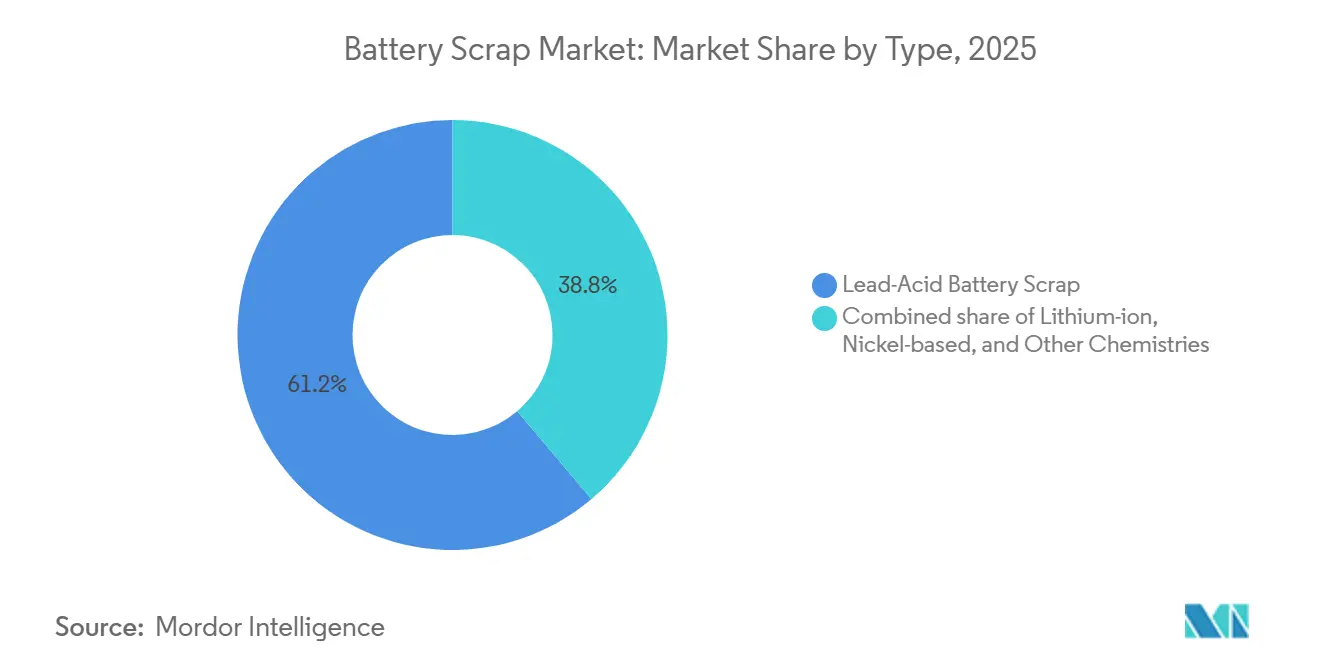

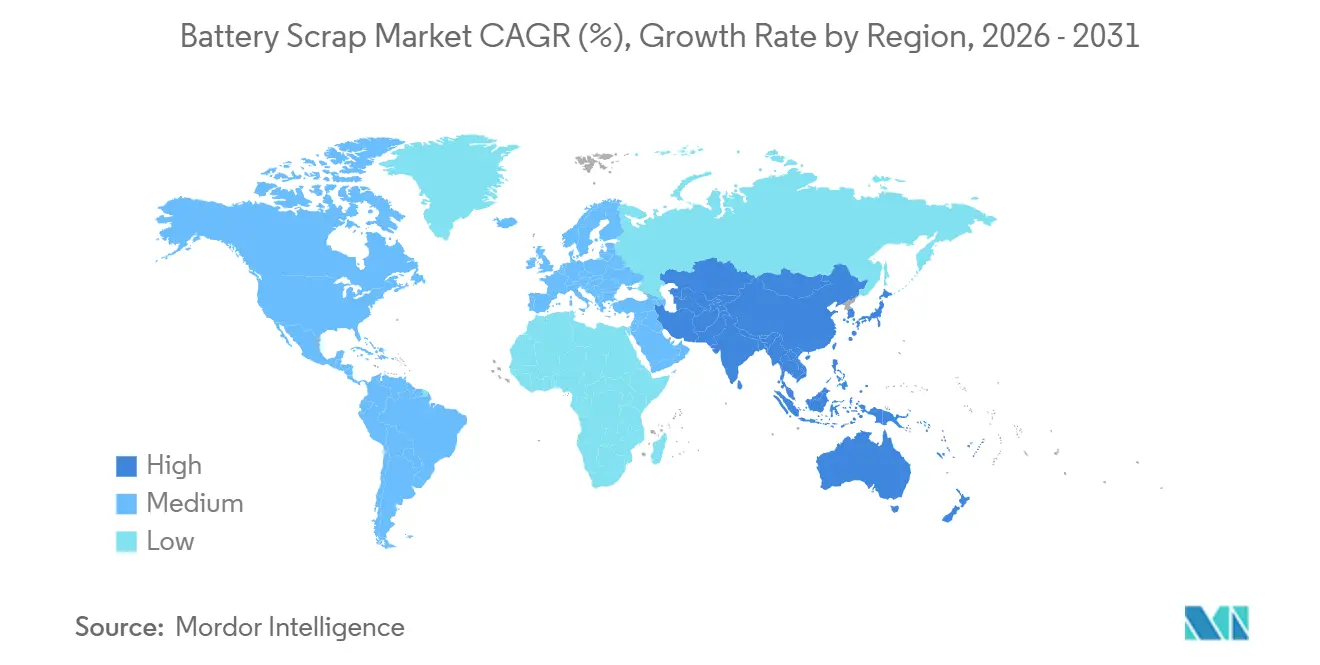

La taille du marché des déchets de batteries devrait s'étendre de 28,78 milliards USD en 2025 et 31,96 milliards USD en 2026 à 52,63 milliards USD d'ici 2031, enregistrant un TCAC de 10,49 % entre 2026 et 2031. L'augmentation des mises hors service des batteries de véhicules électriques (VE) de première génération, le renforcement des mandats de responsabilité des producteurs et le rebond des prix de la masse noire se combinent pour libérer un approvisionnement régulier en matières premières de haute qualité pour les recycleurs. Les chimies plomb-acide ont représenté 61,2 % des volumes de 2025, tandis que les flux lithium-ion sont prêts pour un TCAC de 22,3 % jusqu'en 2031, à mesure que les premières flottes de VE atteignent leur fin de vie. Les applications automobiles ont fourni 53,1 % des déchets de 2025, mais les systèmes de stockage d'énergie stationnaire sont en passe d'atteindre un TCAC de 23,6 % à mesure que les batteries à l'échelle des services publics installées au début des années 2020 arrivent en fin de vie. Sur le plan régional, l'Asie-Pacifique détenait 49,3 % des flux mondiaux en 2025 et devrait maintenir un TCAC de 13,3 % grâce à la part de 80 % de la Chine dans la capacité mondiale de recyclage.

Principaux Enseignements du Rapport

- Par type, les batteries plomb-acide ont capté 61,2 % de la part du marché des déchets de batteries en 2025, tandis que les déchets lithium-ion devraient croître à un TCAC de 22,3 % jusqu'en 2031.

- Par application, les flux automobiles détenaient 53,1 % du marché des déchets de batteries en 2025, tandis que les batteries de stockage d'énergie stationnaire devraient se développer à un TCAC de 23,6 % sur la période 2026-2031.

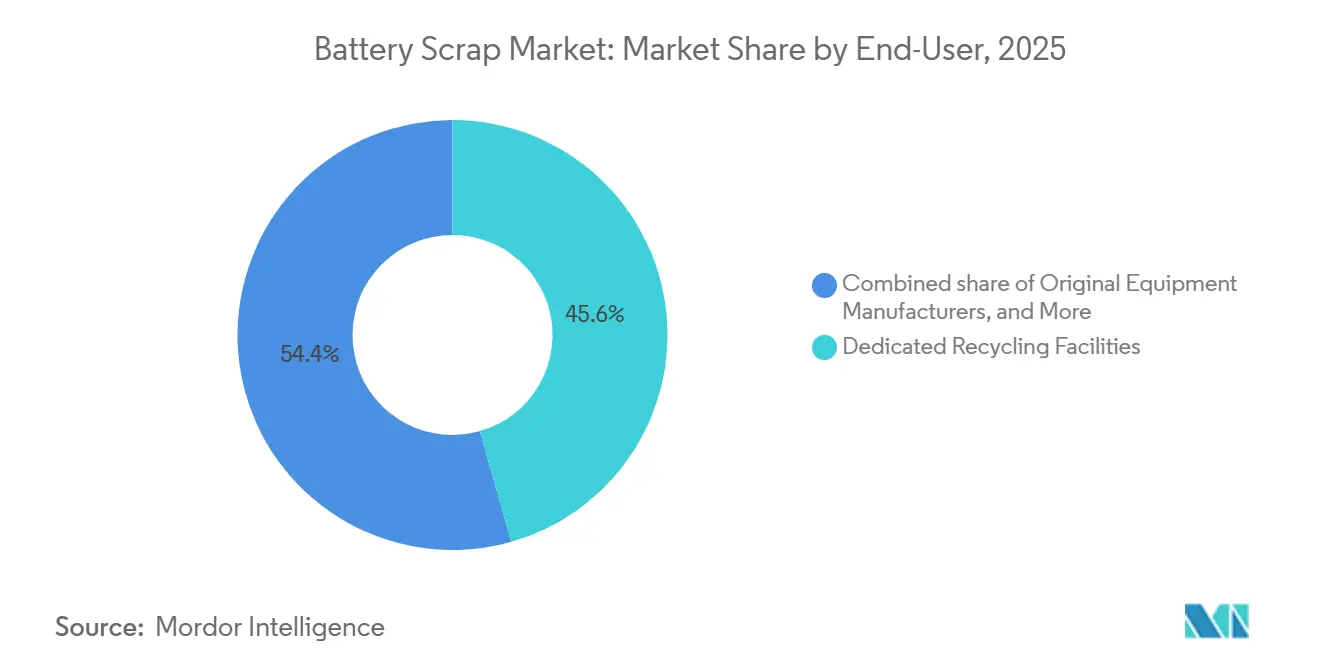

- Par utilisateur final, les installations de recyclage dédiées ont sécurisé 45,6 % des volumes de 2025, mais les programmes en boucle fermée intégrés par les fabricants d'équipements d'origine progressent à un TCAC de 26,9 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé 49,3 % des flux mondiaux en 2025 et devrait connaître la plus forte hausse régionale avec un TCAC de 13,3 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Déchets de Batteries

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volumes croissants de lithium-ion liés aux VE atteignant leur fin de vie | +3.2% | Mondial, avec concentration en Chine, UE, Amérique du Nord | Moyen terme (2-4 ans) |

| Lois obligatoires de responsabilité des producteurs dans l'UE, en Chine et en Inde | +2.8% | UE, Chine, Inde ; répercussions sur l'ASEAN | Court terme (≤ 2 ans) |

| Hausse des prix au comptant de la masse noire améliorant les marges des recycleurs | +1.9% | Mondial, particulièrement dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Contrats d'achat en « boucle fermée » des fabricants d'équipements d'origine | +1.5% | Amérique du Nord, UE, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Triage des flux de déchets assisté par l'IA améliorant les rendements de récupération | +0.9% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Reconditionnement pour le stockage stationnaire retardant les flux de recyclage | +0.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volumes Croissants de Lithium-Ion Liés aux VE Atteignant leur Fin de Vie

Les premières batteries de VE grand public installées entre 2015 et 2020 ont commencé à être mises hors service, créant une forte augmentation des déchets lithium-ion. La demande mondiale en batteries pour VE s'élevait à près de 1 TWh en 2024 et devrait dépasser 3 TWh d'ici 2030, tandis que la capacité mondiale de recyclage ne totalisait que 300 GWh en 2023, soulignant un déséquilibre structurel de l'offre [1]Agence Internationale de l'Énergie, "Capacité de Recyclage des Batteries," iea.org. La Chine a traité plus de 500 000 tonnes de cellules lithium-ion usagées en 2024 et vise un débit annuel de 300 000 tonnes d'ici 2026 grâce à la nouvelle ligne de Jingmen de GEM. Guangdong Brunp Recycling a rapporté un taux de récupération de 99,6 % pour le nickel, le cobalt et le manganèse, et de 96,5 % pour le lithium en 2024, maintenant les coûts des matériaux 15 à 20 % en dessous des équivalents minés. Les mises hors service de batteries devraient passer d'environ 200 GWh en 2025 à plus de 1 TWh en 2030, transformant les déchets en une source d'approvisionnement de premier plan pour les producteurs de cathodes. La tension sur les matières premières régionales devrait récompenser les recycleurs qui sécurisent tôt des contrats d'achat avec les constructeurs automobiles, les fabricants de cellules et les services publics.

Lois Obligatoires de Responsabilité des Producteurs dans l'UE, en Chine et en Inde

Les cadres de responsabilité élargie des producteurs (REP) obligent désormais les fabricants à financer la collecte et le recyclage, accélérant la mise en place formelle de la logistique inverse. Le règlement européen sur les batteries impose une collecte de 63 % d'ici 2027 et une efficacité de recyclage de 90 % pour le cobalt, le cuivre et le nickel d'ici 2027, avec des seuils de contenu recyclé de 16 % pour le cobalt, 85 % pour le plomb, et 6 % pour le lithium et le nickel entrant en vigueur à partir de 2031 [2]Commission Européenne, "Règlement (UE) 2023/1542 sur les Batteries," europa.eu. Le ministère de l'Industrie et des Technologies de l'Information de Chine exige que les producteurs de VE établissent des canaux de reprise et enregistrent des données de traçabilité, stimulant les partenariats entre les constructeurs automobiles et les grands recycleurs tels que GEM et Brunp. Les règles indiennes de gestion des déchets de batteries, amendées jusqu'en 2025, relèvent les objectifs de récupération à 90 % d'ici 2026-2027 et introduisent des mandats de contenu recyclé atteignant 20 % d'ici 2030-2031. Ces politiques marginalisent les collecteurs informels et orientent les volumes vers des installations certifiées ISO 14001, poussant le marché des déchets de batteries vers des opérations à l'échelle industrielle.

Hausse des Prix au Comptant de la Masse Noire Améliorant les Marges des Recycleurs

Après une sévère chute des matières premières entre 2022 et 2024, les prix de la masse noire se sont stabilisés en 2025, ravivant les marges. Le cobalt est passé de 81 500 USD par tonne en avril 2022 à 24 000 USD en septembre 2024 avant de rebondir à 35 000 USD début 2025, tandis que la masse noire premium (>20 % d'équivalent nickel) est passée de 5 000 à 6 000 USD par tonne à mi-2024 à 8 000 à 10 000 USD début 2026 [3]Benchmark Mineral Intelligence, "Mise à Jour des Prix de la Masse Noire," benchmarkminerals.com. Les producteurs de cathodes européens et nord-américains ont opté pour des contrats à long terme afin de se couvrir contre une volatilité accrue, soutenant le financement de projets pour les futurs centres hydrométallurgiques planifiés. Les recycleurs chinois ont également commencé à exporter de la masse noire vers des raffineurs sud-coréens qui expédient des précurseurs vers l'Europe, exploitant l'arbitrage transfrontalier. Un plancher de prix plus ferme soutient les décisions de montée en puissance nécessitant 200 à 500 millions USD de dépenses en capital.

Contrats d'Achat en « Boucle Fermée » des Fabricants d'Équipements d'Origine

Les constructeurs automobiles s'intègrent verticalement dans le recyclage pour sécuriser les matériaux actifs de cathode, réduire le risque de la chaîne d'approvisionnement et mettre en avant leurs engagements en matière d'économie circulaire. Redwood Materials a traité plus de 1 GWh de batteries en fin de vie en 2025 dans le cadre d'accords avec Tesla, Toyota, Ford et Panasonic, restituant du cuivre recyclé en feuille et des poudres de cathode aux partenaires fabricants de cellules [4]Redwood Materials, "Partenariats en Boucle Fermée," redwoodmaterials.com. Volkswagen et Umicore ont inauguré une usine de 15 GWh à Salzgitter en 2025, visant une récupération de 95 % et une réutilisation intégrale en interne. BMW a sécurisé des intrants de cathode recyclée pour sa plateforme Neue Klasse, tandis que Stellantis cofinance une installation française de 50 000 tonnes avec Orano. Ces accords soutirent des matières premières de haute qualité du marché libre, contraignant les recycleurs indépendants à se tourner vers des flux de moindre qualité ou à se repositionner vers les déchets d'électronique grand public.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Logistique inverse mondiale inefficace pour les batteries en fin de vie | -1.8% | Mondial, particulièrement aigu en ASEAN, en Amérique du Sud et en Afrique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Volatilité des prix du cobalt et du nickel érodant les bénéfices des revendeurs | -1.4% | Mondial, impactant particulièrement les recycleurs d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Risque de verrouillage technologique lié aux évolutions rapides des chimies de cellules | -0.9% | Chine (dominance du LFP), répercussions sur l'ASEAN | Long terme (≥ 4 ans) |

| Responsabilités en matière de sécurité incendie faisant augmenter les primes d'assurance | -0.7% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Logistique Inverse Mondiale Inefficace pour les Batteries en Fin de Vie

La collecte et le transport des batteries usagées restent fragmentés et coûteux. Les classifications UN 3480 et ADR exigent des emballages et des étiquetages spécialisés, augmentant les coûts logistiques par unité de 40 à 60 % par rapport aux marchandises non dangereuses. L'hétérogénéité des conceptions oblige les recycleurs à investir dans des outils de démontage sur mesure ou à accepter des rendements plus faibles issus des lignes de broyage uniquement. La restriction indienne à l'exportation de masse noire en 2024 a créé des goulots d'étranglement pour les petits collecteurs qui ne disposent pas de raffinage domestique, tandis que le secteur informel indonésien gère encore environ 30 à 40 % des déchets de batteries plomb-acide en dehors de toute surveillance réglementaire. Un système complet de passeport batterie n'arrivera dans l'UE qu'en février 2027, maintenant les données de traçabilité cloisonnées. Tant que les normes de logistique inverse ne convergeront pas, les coûts d'agrégation des matières premières tempéreront la croissance du marché des déchets de batteries.

Volatilité des Prix du Cobalt et du Nickel Érodant les Bénéfices des Revendeurs

De fortes fluctuations des matières premières compriment les marges des recycleurs liés à des coûts fixes de matières premières. Le cobalt a chuté de 71 % par rapport aux sommets d'avril 2022 jusqu'aux creux de septembre 2024 avant une reprise partielle, tandis que le nickel est passé de 33 000 USD par tonne en mars 2022 à 16 000 USD à mi-2024. SungEel HiTech a enregistré une perte opérationnelle au premier trimestre 2025 de 15,5 milliards KRW (11,6 millions USD) alors que le taux d'utilisation tombait à 40 % dans son usine de Saemangeum. Li-Cycle a suspendu son centre de Rochester d'une valeur de 1,2 milliard USD fin 2024 après une perte trimestrielle de 75,4 millions USD, soulignant les défis de financement dans des marchés volatils. Alors que les cathodes au phosphate de fer et de lithium (LFP) de Chine, exemptes de cobalt et de nickel, représentent 95 % de son segment VE, les recycleurs optimisés pour les chimies à haute teneur en nickel doivent se reconvertir ou faire face à un risque d'actifs échoués.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Maturité du Plomb-Acide Ancre les Volumes Mondiaux

Les batteries plomb-acide ont fourni 61,2 % des flux de 2025, ancrant la taille du marché des déchets de batteries avec des taux de récupération supérieurs à 99 % en Amérique du Nord et en Europe. Les volumes lithium-ion, cependant, devraient bondir à un TCAC de 22,3 % jusqu'en 2031 à mesure que les mises hors service de VE s'accélèrent. Les raffineurs hydrométallurgiques offrent une récupération des métaux de 90 à 95 % mais nécessitent 200 à 500 millions USD par centre commercial, tandis que les opérateurs pyrométallurgiques acceptent des rendements de 80 à 85 % pour une intensité capitalistique moindre. La part du marché des déchets de batteries pour les cellules nickel-métal-hydrure se réduit à mesure que les véhicules hybrides passent au lithium-ion, mais l'aérospatiale et la défense préservent une demande de niche pour le recyclage du nickel-cadmium.

La régénération directe de cathode perturbe le traitement du lithium-ion en éliminant la décomposition complète des matériaux et en réduisant les coûts de 30 à 40 %. La ligne Hydro-to-Cathode d'Ascend Elements en Géorgie atteint une récupération de 91 % et réintroduit les matériaux dans les usines de cellules en quelques semaines, réduisant les cycles de fonds de roulement. Les pilotes du Centre ReCell montrent que les déchets NMC 622 peuvent régénérer du NMC 811, bien que les variantes LFP et nickel-cobalt-aluminium nécessitent encore des flux séparés. À mesure que l'adoption du LFP augmente, les usines multi-chimies flexibles détermineront quels acteurs conserveront leur part du marché des déchets de batteries jusqu'en 2031.

Par Application : L'Automobile en Tête, le Stockage Stationnaire Progresse Rapidement

Les flux automobiles représentaient 53,1 % des déchets de 2025, soutenus par les boucles de dépôt de noyaux qui retournent les démarreurs plomb-acide dans les points de vente au détail et de service. La reprise des batteries de VE est obligatoire en vertu des règles de REP dans l'UE, en Chine et en Inde, assurant des entrées régulières pour les recycleurs certifiés. Les applications d'alimentation motrice industrielle, comme les chariots élévateurs, les équipements aéroportuaires et les véhicules de manutention, fournissent des volumes constants mais à croissance plus lente liés à l'automatisation des entrepôts. La part de l'électronique grand public diminue à mesure que les cycles de remplacement des téléphones et des ordinateurs portables s'allongent.

Les systèmes de stockage d'énergie stationnaire devraient afficher un TCAC de 23,6 % à mesure que les premières batteries de services publics et les batteries de VE en seconde vie convergent vers leur fin de vie. Le reconditionnement en seconde vie retarde le recyclage de 5 à 8 ans, mais amplifie les volumes éventuels et élargit la taille du marché des déchets de batteries lorsque ces systèmes arrivent en fin de vie. Les déploiements de secours pour centres de données gérés par Redwood Materials illustrent comment les batteries reconditionnées reviennent dans le recyclage après un service prolongé. Les segments aérospatial, maritime et médical restent modestes mais en hausse à mesure que l'électrification se répand sur des plateformes spécialisées.

Par Utilisateur Final : Les Recycleurs Dédiés Font Face à la Pression de l'Intégration par les Fabricants d'Équipements d'Origine

Les recycleurs dédiés ont traité 45,6 % des flux en 2025, mais les programmes intégrés par les fabricants d'équipements d'origine progressent à un TCAC de 26,9 %, signalant un changement dans la dynamique du marché des déchets de batteries. Le site d'Umicore à Hoboken traite 35 000 tonnes par an et extrait 17 métaux, mais la coentreprise de Volkswagen à Salzgitter verrouille 15 GWh de retours internes de batteries, limitant l'accès des tiers aux déchets premium. Tesla achemine les retours de la Gigafactory Nevada directement vers Redwood, réduisant la dépendance aux matières vierges d'environ 25 %. Des services publics tels que Vistra préparent des boucles de reprise dédiées pour leur flotte de batteries stationnaires de 1,6 GW. Les collecteurs informels en Inde, en Indonésie et en Afrique subsaharienne contrôlent encore 30 à 40 % des déchets de batteries plomb-acide, mais font face à des mandats de formalisation qui devraient consolider les volumes vers des opérateurs certifiés.

Des entreprises indépendantes de gestion des déchets comme TES, Stena et Veolia entrent sur le marché des déchets de batteries, réutilisant les actifs de collecte d'électronique mais manquant de profondeur hydrométallurgique. Leur compétitivité dépend de partenariats avec des raffineurs ou de l'accès à un tri assisté par l'IA qui améliore les rendements sans lourdes dépenses en capital. La consolidation est probable à mesure que les coûts de conformité à la REP augmentent et que les assureurs exigent des protocoles de sécurité conformes aux normes ISO.

Analyse Géographique

L'Asie-Pacifique a dominé la taille du marché des déchets de batteries avec 49,3 % des volumes de 2025 et devrait afficher un TCAC de 13,3 % jusqu'en 2031. La Chine seule contrôle 80 % de la capacité mondiale de recyclage ; la nouvelle ligne de 50 000 tonnes de GEM porte son total à 300 000 tonnes et approvisionne CATL et BYD sous contrat. Les règles indiennes amendées de gestion des déchets de batteries relèvent les objectifs de récupération à 90 % d'ici 2026-2027, mais une application inégale et des interdictions d'exportation de masse noire posent des défis aux petits collecteurs. Le Japon et la Corée du Sud restent des leaders technologiques : l'usine de cobalt de 600 tonnes de SungEel HiTech à Saemangeum ancre l'expertise hydrométallurgique régionale, et Sumitomo s'associe à Nissan pour le recyclage des batteries de la Leaf.

L'Europe se classe deuxième par valeur grâce à une réglementation stricte. L'usine Revolt de Northvolt a atteint un débit de 50 000 tonnes en 2025 et vise 125 000 tonnes d'ici 2030. Le passeport batterie de l'UE, obligatoire à partir de février 2027, intègre la traçabilité par code QR et la divulgation du contenu recyclé, faisant pencher l'avantage concurrentiel vers les acteurs intégrés verticalement. L'Amérique du Nord rattrape son retard grâce aux incitations de la loi sur la réduction de l'inflation : Redwood et Ascend Elements ont tous deux mis à l'échelle des lignes commerciales en 2025, tandis que Li-Cycle a suspendu son centre de Rochester en raison de dépassements de coûts malgré l'investissement de 200 millions USD de Glencore dans un site en Alabama.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants. Le parc automobile flex-fuel du Brésil crée des flux réguliers de plomb-acide, mais la faible pénétration des VE reporte les investissements en lithium-ion. L'Arabie Saoudite et les Émirats Arabes Unis évaluent le recyclage dans le cadre de leurs agendas de diversification, mais les matières premières restent rares. Les opérateurs informels égyptiens gèrent plus de la moitié des volumes nationaux de plomb-acide, avec des règles provisoires de 2024 destinées à promouvoir des systèmes formels de reprise. La disparité régionale suggère que le commerce transfrontalier de masse noire augmentera jusqu'à ce que les centres domestiques atteignent une échelle suffisante.

Paysage Concurrentiel

Le marché des déchets de batteries reste modérément fragmenté. Les acteurs pyrométallurgiques établis tels que Glencore et Umicore s'appuient sur des fonderies héritées, atteignant un capex plus faible mais une récupération des métaux de 80 à 85 %. Les spécialistes hydrométallurgiques, dont Ascend Elements et Fortum, offrent des rendements de 90 à 95 % mais dépendent de prix stables du cobalt et du nickel. Les startups de régénération directe de cathode comme Ascend Elements, RecycLiCo et Princeton NuMat promettent des économies de coûts de 30 à 40 % mais restent limitées aux chimies compatibles, accentuant le risque de verrouillage technologique à mesure que la pénétration du LFP augmente.

Les mouvements stratégiques soulignent la pression à la consolidation. Redwood doublera la capacité de cathode au Nevada à 200 GWh d'ici 2028 dans le cadre d'un financement d'expansion de 500 millions USD lié aux contrats d'approvisionnement de Toyota, Ford et Panasonic. La coentreprise Umicore-Volkswagen à Salzgitter verrouille une récupération de 95 % du lithium, du nickel, du cobalt et du manganèse directement dans les lignes de cellules de VW, contournant les marchés au comptant. La participation de Glencore dans Li-Cycle sécurise la masse noire nord-américaine pour ses fonderies européennes, illustrant une orchestration des ressources interrégionale. L'usine de démonstration au Nevada d'American Battery Technology Company, soutenue par le Département de l'Énergie, cible l'extraction sélective du lithium qui réduit les déchets chimiques et les coûts opérationnels.

Les opportunités inexploitées tournent autour du démantèlement assisté par l'IA, de l'arbitrage en seconde vie et de la formalisation des marchés émergents. Ascend Elements rapporte des économies de main-d'œuvre de 40 à 60 % grâce au tri par vision par ordinateur. L'électro-extraction de Nth Cycle contourne la lixiviation acide, réduisant la demande en réactifs. La formalisation pilotée par les normes ISO en Inde et en Indonésie pourrait rediriger des millions d'unités de plomb-acide usagées vers des installations conformes, remodelant les flux mondiaux de matières premières au cours des cinq prochaines années.

Leaders du Secteur des Déchets de Batteries

Umicore

Glencore

Li-Cycle

Redwood Materials

Guangdong Brunp Recycling

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : NITI Aayog a introduit une feuille de route nationale pour l'économie circulaire axée sur l'amélioration de la gestion et du recyclage des déchets de batteries lithium-ion et des déchets électroniques en Inde. La feuille de route suggère d'élargir les incitations dans le cadre du programme d'incitation liée à la production (PLI) pour les cellules à chimie avancée (ACC). Cette initiative vise à encourager l'utilisation de matériaux de batteries recyclés, à renforcer l'infrastructure de recyclage nationale, à réduire la dépendance aux matières premières vierges et à soutenir la croissance de l'écosystème de recyclage et de déchets de batteries.

- Février 2025 : Cylib a levé 55 millions EUR (58,3 millions USD) pour développer la récupération hydrométallurgique du lithium-ion à travers l'Europe.

- Janvier 2025 : Li Industries, un pionnier des technologies de recyclage des batteries lithium-ion, a réussi à lever 36 millions USD lors d'un tour de financement de série B pour renforcer ses efforts d'expansion.

- Décembre 2024 : NEU Battery Materials a levé 4,28 millions USD pour des procédés ciblant les déchets à anode solide et à anode en silicium.

Portée du Rapport Mondial sur le Marché des Déchets de Batteries

Les déchets de batteries sont constitués de batteries mises au rebut ou en fin de vie qui ne sont plus fonctionnelles mais contiennent encore des matériaux précieux, tels que des métaux, qui peuvent être récupérés et réutilisés. Le recyclage des déchets de batteries est essentiel pour prévenir les dommages environnementaux causés par des substances dangereuses et pour améliorer l'efficacité des ressources, soutenant ainsi la durabilité environnementale et contribuant à l'économie circulaire.

Le marché des déchets de batteries est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en plomb-acide, lithium-ion, nickel et autres chimies. Par application, le marché est segmenté en automobile, alimentation motrice industrielle, électronique grand public, stockage d'énergie stationnaire, aérospatiale et défense, et autres utilisations de niche. Par utilisateur final, le marché est segmenté en installations de recyclage dédiées, programmes de reprise par les fabricants d'équipements d'origine, services publics, sociétés tierces de gestion des déchets et collecteurs informels. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des déchets de batteries dans les principaux pays de ces régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Déchets de Batteries Plomb-Acide |

| Déchets de Batteries Lithium-Ion |

| Déchets de Batteries à Base de Nickel |

| Autres Chimies (NiCd, Zn-air, Solide-état pré-commercial) |

| Automobile |

| Alimentation Motrice Industrielle |

| Électronique Grand Public |

| Systèmes de Stockage d'Énergie Stationnaire |

| Aérospatiale et Défense |

| Autres Utilisations de Niche (médical, maritime, minier) |

| Installations de Recyclage Dédiées |

| Fabricants d'Équipements d'Origine (Reprise par les FEO) |

| Services Publics et Producteurs d'Énergie |

| Sociétés Tierces de Gestion des Déchets |

| Collecteurs Informels et à Petite Échelle |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Déchets de Batteries Plomb-Acide | |

| Déchets de Batteries Lithium-Ion | ||

| Déchets de Batteries à Base de Nickel | ||

| Autres Chimies (NiCd, Zn-air, Solide-état pré-commercial) | ||

| Par Application | Automobile | |

| Alimentation Motrice Industrielle | ||

| Électronique Grand Public | ||

| Systèmes de Stockage d'Énergie Stationnaire | ||

| Aérospatiale et Défense | ||

| Autres Utilisations de Niche (médical, maritime, minier) | ||

| Par Utilisateur Final | Installations de Recyclage Dédiées | |

| Fabricants d'Équipements d'Origine (Reprise par les FEO) | ||

| Services Publics et Producteurs d'Énergie | ||

| Sociétés Tierces de Gestion des Déchets | ||

| Collecteurs Informels et à Petite Échelle | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille des revenus mondiaux du recyclage de batteries d'ici 2031 ?

La taille du marché des déchets de batteries devrait atteindre 52,63 milliards USD d'ici 2031, avec une expansion à un TCAC de 10,49 % entre 2026 et 2031.

Quelle chimie de batterie domine les volumes de déchets aujourd'hui ?

Les batteries plomb-acide ont fourni 61,2 % des flux de 2025 grâce à la demande en batteries de démarrage et en alimentation industrielle.

Pourquoi les volumes de déchets lithium-ion sont-ils appelés à bondir après 2026 ?

Les premières batteries de VE déployées entre 2015 et 2020 atteignent leur fin de vie, poussant les flux lithium-ion vers un TCAC de 22,3 % jusqu'en 2031.

Quelle région recycle le plus de batteries ?

L'Asie-Pacifique était en tête avec 49,3 % des déchets de 2025, portée par la part de 80 % de la Chine dans la capacité mondiale de recyclage.

Comment les constructeurs automobiles modifient-ils le paysage du recyclage ?

Les fabricants d'équipements d'origine tels que Tesla et Volkswagen sécurisent les matériaux de cathode via des contrats en boucle fermée, augmentant la part des programmes de recyclage internes à un TCAC de 26,9 %.

Dernière mise à jour de la page le: