Marktgröße und Marktanteil für Grant-Management-Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

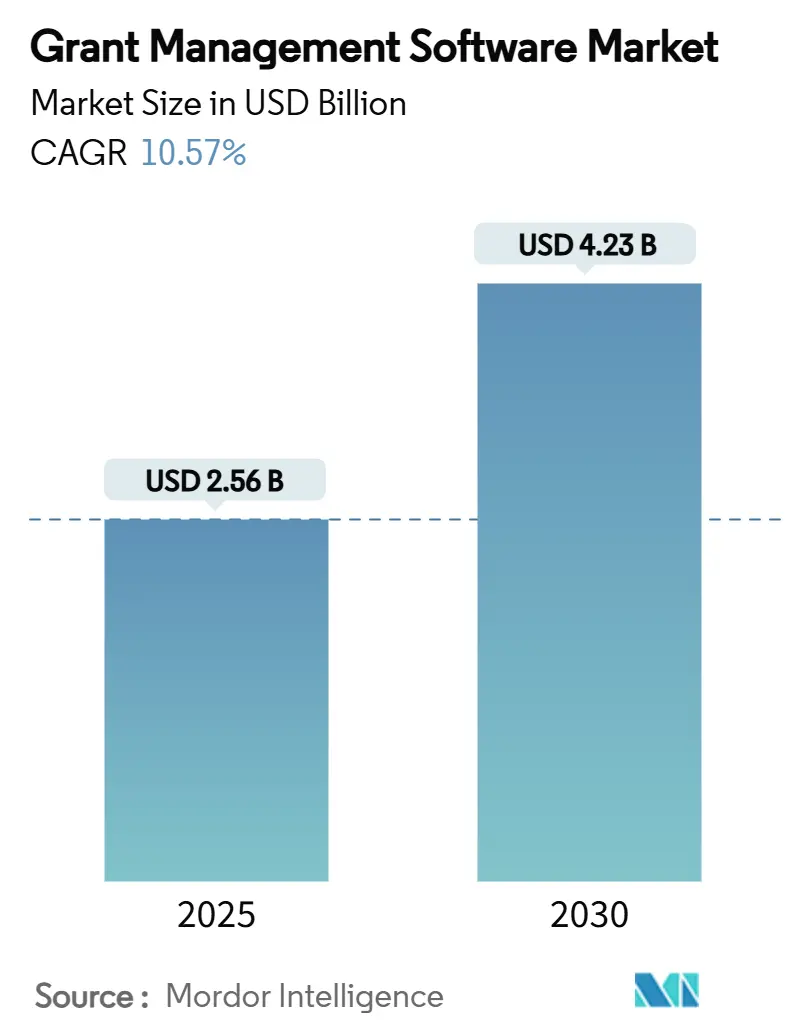

| Marktgröße (2025) | 2.56 Milliarden US-Dollar |

| Marktgröße (2030) | 4.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Grant-Management-Software von Mordor Intelligence

Die Marktgröße für Grant-Management-Software beläuft sich im Jahr 2025 auf 2,56 Milliarden USD und wird voraussichtlich bis 2030 bei einer CAGR von 10,57 % im Zeitraum 2025–2030 einen Wert von 4,23 Milliarden USD erreichen. Die Nachfrage nimmt zu, da Regierungsbehörden, gemeinnützige Organisationen, Universitäten und Gesundheitssysteme die Fördermittelverwaltung modernisieren, um strengeren Transparenzvorschriften zu entsprechen, größere Fördermittelpools zu verwalten, die durch neue Bundesgesetzgebung entstanden sind, und veraltete Plattformen abzulösen, die noch immer 80 % der IT-Budgets der US-Bundesbehörden beanspruchen. Digital-First-Mandate, eine wachsende Akzeptanz von Cloud-Beschaffung und der rasche Einsatz künstlicher Intelligenz zur Betrugserkennung erweitern den Markt für Grant-Management-Software zusätzlich. Der Sektor profitiert auch von ergebnisbasierten Berichtspflichten, die Zuwendungsempfänger belohnen, die messbare Auswirkungen in Echtzeit nachweisen können. Zusammen schaffen diese Kräfte ein günstiges Umfeld sowohl für etablierte Anbieter als auch für Cloud-native Neueinsteiger, die zweckgebundene Funktionalität, Programmierschnittstellen und vorkonfigurierte regulatorische Vorlagen anbieten.

Wichtigste Erkenntnisse des Berichts

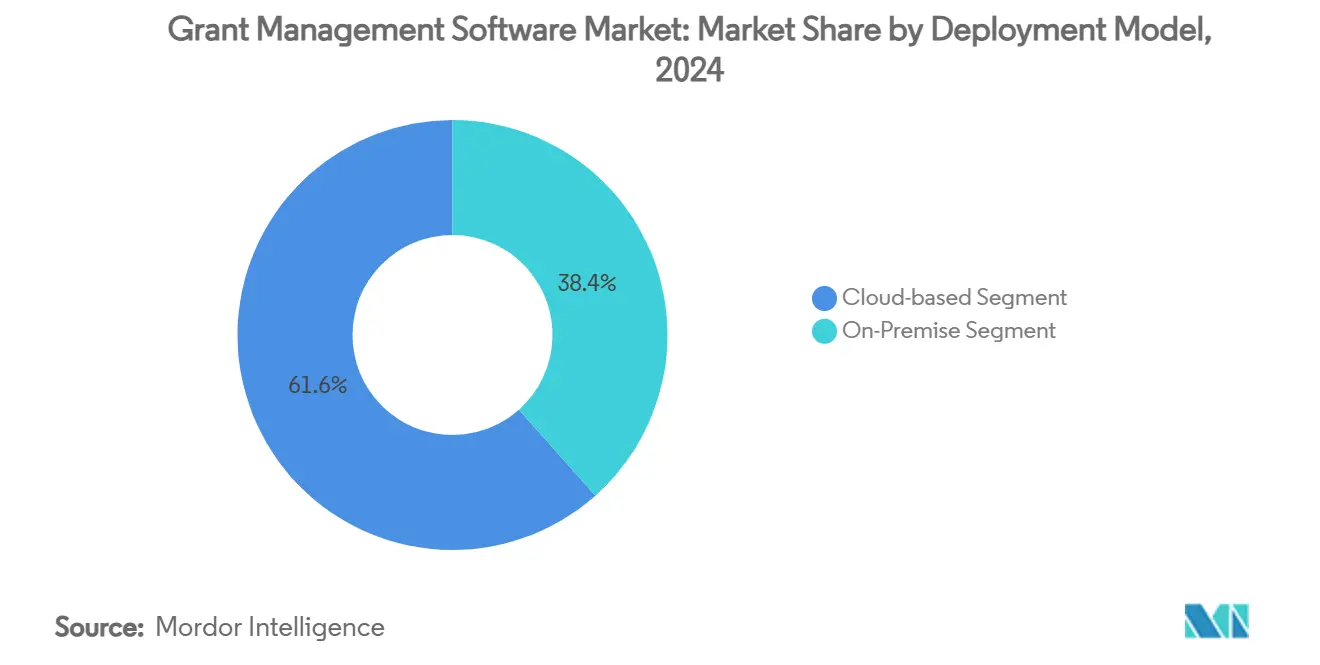

- Nach Bereitstellungsmodell entfiel auf das Segment der Cloud-basierten Lösungen im Jahr 2024 ein Marktanteil von 61,57 % am Markt für Grant-Management-Software.

- Nach Endnutzer wird für das Segment Regierung und öffentlicher Sektor im Zeitraum 2025–2030 ein CAGR-Wachstum von 12,23 % prognostiziert.

- Nach Komponente entfielen auf Softwareplattformen im Jahr 2024 69,25 % der gesamten Marktgröße für Grant-Management-Software.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 45,12 % am Markt für Grant-Management-Software.

Globale Trends und Erkenntnisse im Markt für Grant-Management-Software

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel zu zweckgebundenen SaaS-Grant-Plattformen | +2.8% | Global, mit Nordamerika und Europa als führende Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Mandate für ergebnisbasierte Berichterstattung durch Geldgeber und Regierungen | +2.1% | Global, besonders stark in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der US-Bundesförderprogramme nach IIJA und IRA | +1.9% | Nordamerika, mit Ausstrahlungseffekten auf verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Digitale Transformation philanthropischer Stiftungen weltweit | +1.7% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Integration von prädiktiver KI zur Betrugserkennung und Risikobewertung | +1.4% | Nordamerika und EU als Kernregionen, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung interoperabler offener Grant-Datenstandards | +1.1% | Global, mit dem Vereinigten Königreich und den USA als führende Länder bei der Standardisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel zu zweckgebundenen SaaS-Grant-Plattformen

Organisationen geben generische Kundenbeziehungsplattformen zugunsten von Speziallösungen auf, die die einheitlichen Förderrichtlinien des US-Bundes einbetten, die Überwachung von Unteraufträgen automatisieren und auf Knopfdruck bereite Compliance-Berichte liefern. Das US-amerikanische Office of Management and Budget verstärkt diesen Wandel, indem es die kommerzielle Beschaffung von Standardsoftware für Fördermittel von jährlich über 600 Milliarden USD fördert[1]Data Foundation, "Fördermittelverwaltung in einer Zeit des Wandels," DataFoundation.org. Zweckgebundene SaaS-Angebote verkürzen Bereitstellungszyklen, senken Anpassungskosten und ermöglichen Echtzeit-Updates bei sich ändernden Vorschriften. Behörden profitieren von vordefinierten Datenschemata, die direkt in behördenweite Repositorien einfließen, während gemeinnützige Organisationen Vorlagen erhalten, die Antragsformulare und die Berichterstattung nach der Förderung vereinfachen. Anbieter, die Low-Code-Konfigurierbarkeit, Single Sign-on und FedRAMP-Autorisierung beherrschen, verzeichnen nun eine überproportionale Nachfrage und stärken den Markt für Grant-Management-Software.

Mandate für ergebnisbasierte Berichterstattung durch Geldgeber und Regierungen

Regulierungsbehörden verlangen zunehmend den Nachweis, dass öffentliche Gelder in quantifizierbare gesellschaftliche Vorteile umgewandelt werden. Der US-amerikanische DATA Act standardisiert Finanzdaten über alle Bundesförderprogramme hinweg und verpflichtet Empfänger zur Einreichung maschinenlesbarer Ausgaben- und Leistungskennzahlen[2]Grants.gov, "DATA Act (2014)," Grants.gov. Das europäische Rahmenprogramm Horizont Europa verfolgt einen ähnlichen Ansatz und verpflichtet Begünstigte zur Überwachung von Leistungsindikatoren während des gesamten Projektlebenszyklus. Plattformen, die Ausgaben automatisch Ergebnissen zuordnen, Fortschritts-Dashboards visualisieren und Echtzeit-Warnmeldungen versenden, helfen Zuwendungsempfängern, Rückforderungen zu vermeiden. Infolgedessen profitiert der Markt für Grant-Management-Software von Organisationen, die unter Druck stehen, Mittel schnell und präzise mit Ergebnissen zu verknüpfen.

Ausweitung der US-Bundesförderprogramme nach IIJA und IRA

Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellt 1,2 Billionen USD bereit, darunter 65 Milliarden USD für Breitbandprojekte, was einen Zustrom komplexer, mehrere Zuständigkeitsbereiche umfassender Fördermittel auslöst, die eine fortschrittliche digitale Aufsicht erfordern[3]Government Finance Officers Association, "Ressourcen zum Infrastrukturinvestitions- und Beschäftigungsgesetz," GFOA.org. Verkehrsbehörden müssen die Förderfähigkeit von Unterempfängern zertifizieren, Umweltprüfungen dokumentieren und Projektmeilensteine mit Erstattungsplänen abstimmen. Zweckgebundene Plattformen bieten konfigurierbare Arbeitsabläufe, die Genehmigungen weiterleiten, nicht konforme Ausgaben kennzeichnen und Geodaten für die Feldvalidierung integrieren. Da Bundesstaaten und Kommunen sich beeilen, Antragsfristen einzuhalten, erweitern skalierbare SaaS-Anbieter ihre Marktdurchdringung und stärken den Schwung im Markt für Grant-Management-Software.

Digitale Transformation philanthropischer Stiftungen weltweit

Große private Stiftungen streben danach, den Verwaltungsaufwand zu reduzieren und mehr Mittel für Programme bereitzustellen. Viele priorisieren nun Cloud-Plattformen, die automatisierte Due-Diligence-Prüfungen, Stakeholder-Portale und Wirkungsanalysen bieten. Stiftungen im asiatisch-pazifischen Raum, gestärkt durch starke Vermögensbildung, setzen zunehmend KI-gestützte Tools ein, die Förderanträge anhand strategischer Ziele bewerten und Finanzierungszyklen beschleunigen. Verbesserte Kollaborationsfunktionen ziehen grenzüberschreitende Koalitionen an und verleihen dem Markt für Grant-Management-Software mehr Tiefe, insbesondere im asiatisch-pazifischen Raum.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte regulatorische Anforderungen in verschiedenen Rechtsordnungen | -1.8% | Global, besonders herausfordernd für grenzüberschreitende Tätigkeiten | Mittelfristig (2–4 Jahre) |

| Hohe Wechselkosten von veralteten internen Systemen | -1.5% | Nordamerika und Europa, wo veraltete Systeme weit verbreitet sind | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datensouveränität, die die grenzüberschreitende SaaS-Einführung hemmen | -1.2% | EU und asiatisch-pazifischer Raum mit strengen Datenschutzgesetzen | Langfristig (≥ 4 Jahre) |

| Mangel an Implementierungsfachkräften für Grant-Technologie | -0.9% | Global, mit akutem Mangel in spezialisierten technischen Rollen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte regulatorische Anforderungen in verschiedenen Rechtsordnungen

Unterschiede zwischen den US-amerikanischen einheitlichen Förderrichtlinien, der EU-Finanzverordnung 2024/2509 und nationalen Vorschriften in Schwellenmärkten zwingen multinationale gemeinnützige Organisationen dazu, parallele Compliance-Arbeitsabläufe aufrechtzuerhalten. Jede Förderstelle schreibt eigene Prüfpfade, Kostenklassifizierungscodes und Aufbewahrungsfristen vor, was die administrative Komplexität erhöht. Plattformen müssen daher konfigurierbare Taxonomien und länderspezifische Datenspeicherungsoptionen unterstützen, was Entwicklungszyklen verlängert und Preisdruck erzeugt. Dieses Regelwerk verlangsamt das breitere Einführungstempo im Markt für Grant-Management-Software.

Hohe Wechselkosten von veralteten internen Systemen

Bundesbehörden reservieren noch immer 80 % ihrer IT-Budgets für die Wartung veralteter Förderplattformen, was die Migration zu modernen SaaS-Lösungen verzögert. Die Konvertierung jahrelanger historischer Förderdaten und die Schulung von Tausenden von Mitarbeitern verursachen erhebliche Vorabkosten. Der Übergang des US-amerikanischen Justizministeriums zu JustGrants generierte im ersten Jahr 56.000 Helpdesk-Tickets und verdeutlicht damit das operative Risiko, das mit einem vollständigen Systemwechsel verbunden ist. Für viele mittelgroße gemeinnützige Organisationen überwiegen der Kapitalaufwand und die wahrgenommene Disruption die kurzfristigen Effizienzgewinne, was das Gesamtmarktwachstum verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt den digitalen Wandel

Cloud-Angebote erzielten im Jahr 2024 einen Umsatzanteil von 61,57 % und werden voraussichtlich bis 2030 mit einer CAGR von 13,71 % wachsen, was On-Premise-Alternativen weit übertrifft. Flexible Abonnementabrechnung reduziert Investitionsausgaben, während FedRAMP- oder ISO-27001-Zertifikate risikoaverse Behörden beruhigen. Diese Dynamik unterstreicht, warum die mit Cloud-Bereitstellungen verbundene Marktgröße für Grant-Management-Software im gesamten Prognosezeitraum voraussichtlich stark ansteigen wird. Viele Bundesbehörden fügen nun „Cloud-First”-Klauseln in Ausschreibungen für Förderplattformen ein und veranlassen Anbieter, die Verfügbarkeit in mehreren Regionen und unterbrechungsfreie Upgrade-Pfade zu verbessern.

On-Premise-Lösungen bleiben für Verteidigungsforschungsprogramme und Behörden im Bereich öffentliche Gesundheit relevant, die exportkontrollierte oder Patientendaten verarbeiten. Diese Einrichtungen setzen zunehmend auf hybride Strategien, bei denen sensible Daten vor Ort gespeichert werden, während Antragsportale, Dokumentenspeicherung und Analysen an kommerzielle Clouds ausgelagert werden. Da das regulatorische Vertrauen in souveräne Clouds zunimmt, signalisieren selbst konservative Einrichtungen schrittweise Migrationspläne und stärken die stetige Cloud-Akzeptanz im breiteren Markt für Grant-Management-Software.

Nach Komponente: Dienstleistungen wachsen aufgrund von Implementierungskomplexität stark

Softwareplattformen trugen im Jahr 2024 69,25 % zum Umsatz bei, doch Dienstleistungen sollen bis 2030 mit einer CAGR von 15,85 % wachsen, da Organisationen Migrationspläne, API-Integrationen und rollenbasierte Schulungsmodule anfordern. Viele Förderstellen arbeiten mit schlanken Teams, die externe Spezialisten benötigen, um veraltete Daten zu übertragen, Kostencodes zu harmonisieren und Sicherheitsprofile anzupassen. Der Bedarf an umfassender Beratung wertet den Dienstleistungsbereich im Markt für Grant-Management-Software auf.

Verwaltete Dienste nach der Bereitstellung, die von vierteljährlichen Compliance-Audits bis hin zur KI-gestützten Anomalieerkennung reichen, gewinnen an Bedeutung, da Fördergeber Auszahlungen an kontinuierliches Leistungsfeedback knüpfen. Anbieter, die Plattformlizenzen mit erstklassigem Support bündeln, steigern den Kundenwert über die gesamte Laufzeit und vertiefen Wettbewerbsvorteile im Markt für Grant-Management-Software.

Nach Endnutzer: Gesundheitswesen entwickelt sich zum Wachstumsführer

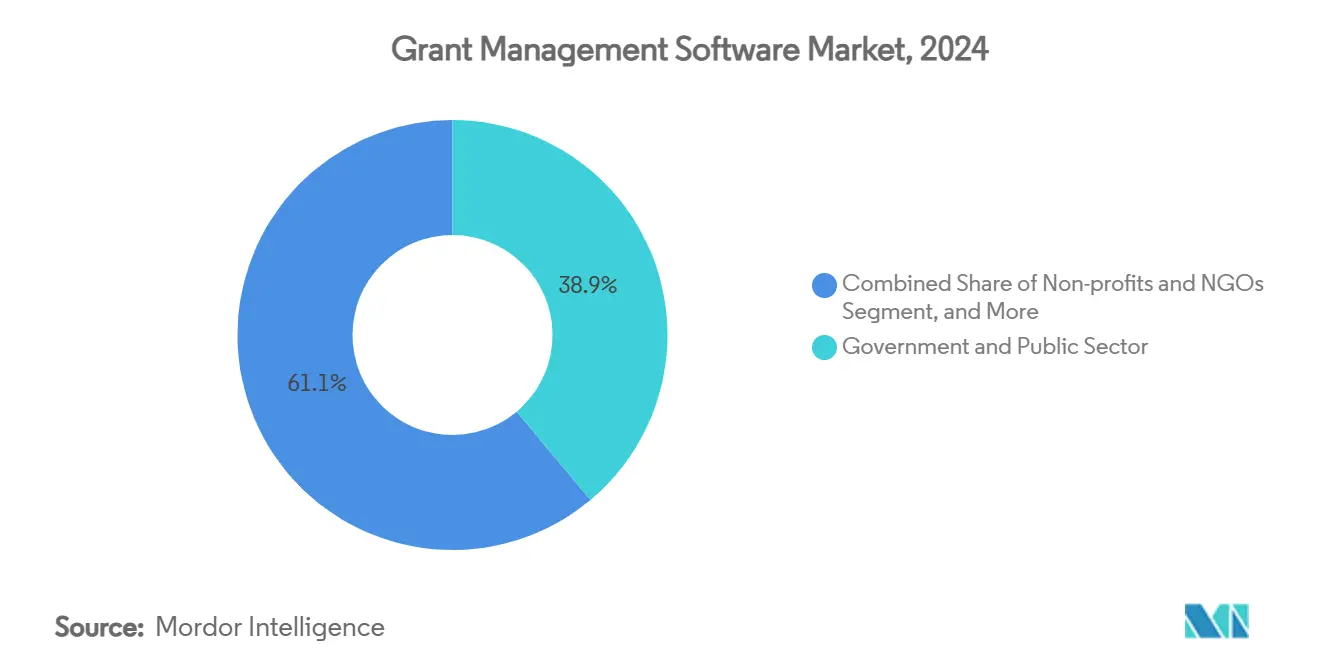

Regierungs- und öffentliche Einrichtungen hielten den Löwenanteil von 38,92 % der Ausgaben im Jahr 2024, doch NIH, FDA und globale Gesundheitsbehörden befürworten nun fortschrittliche digitale Werkzeuge für die Programmüberwachung.[4]National Institutes of Health, "Biomarker aus digitaler Gesundheitstechnologie," NIH.govOrganisationen aus dem Gesundheitswesen und den Biowissenschaften verzeichnen daher mit 12,23 % CAGR das schnellste Wachstum, was steigende Fördermittel für klinische Studien, Mittel zur Pandemievorsorge und Initiativen zur Präzisionsmedizin widerspiegelt. Bestimmte Teilsektoren, wie akademische medizinische Zentren, verlassen sich zunehmend auf Ergebnis-Dashboards, die den Anforderungen von Institutional Review Boards und der Transparenz gegenüber Geldgebern gerecht werden. Diese Entwicklung erhöht den Anteil des Gesundheitswesens an der Marktgröße für Grant-Management-Software.

Universitäten und Forschungseinrichtungen folgen dicht dahinter und setzen konfigurierbare Workflow-Engines ein, die sich in elektronische Forschungsverwaltungssysteme integrieren. Gleichzeitig investieren gemeinnützige Organisationen mit globalem Fußabdruck in mehrsprachige Antragsportale, um diversifizierte Finanzierungsquellen zu erschließen und so indirekt den gesamten zugänglichen Umsatz der Grant-Management-Software-Branche zu steigern.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 45,12 % des Gesamtumsatzes, gestützt durch jährliche Bundesauszahlungen von über 700 Milliarden USD und ein ausgereiftes Technologiebeschaffungsökosystem. Die einheitlichen Förderrichtlinien schreiben detaillierte Berichterstattung vor, während der DATA Act maschinenlesbare Formate durchsetzt und die Region zum weltweit größten Anwender fortschrittlicher digitaler Fördertools macht. Cloud-Anbieter mit FedRAMP-Moderate- oder High-Autorisierung verschaffen sich einen deutlichen Vorteil. Staats- und Kommunalverwaltungen katalysieren den Markt für Grant-Management-Software zusätzlich, indem sie Mittel aus dem Infrastrukturinvestitions- und Beschäftigungsgesetz nutzen, um Unternehmenssysteme für die Verwaltung komplexer Durchleitungsfinanzierungen einzusetzen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 13,57 %. Die japanische Digitalbehörde vergab 274,9 Millionen JPY (1,8 Millionen USD) an JDSC für den Ausbau der landesweiten elektronischen Förderantragsbearbeitung bis 2025 und schuf damit eine Vorlage für die kommunale Replikation. Die Währungsbehörde Singapurs führte das Global-Asia Digital Bond Grant Scheme ein und bietet Subventionen von bis zu 450.000 SGD (335.000 USD) zur Förderung der Blockchain-basierten Emission und stimuliert damit indirekt angrenzende Investitionen in Grant-Technologie. Regionale Denkfabriken betonen, dass transparente öffentliche Online-Dienste das Vertrauen der Bürger stärken, was auf anhaltenden Rückenwind für den Markt für Grant-Management-Software im asiatisch-pazifischen Raum hindeutet.

Europa behält solide Dynamik angesichts strenger Horizont-Europa-Regeln und der neuen Finanzverordnung 2024/2509, die beide eine detaillierte Meilensteinberichterstattung und Projektprüfbarkeit vorschreiben. Behörden bevorzugen Plattformen, die eine optionale EU-exklusive Datenspeicherung zur Erfüllung der DSGVO anbieten. Inländische Anbieter in Deutschland und Frankreich gewinnen Aufträge, indem sie vertikale Vorlagen für Kulturerbe- und Klimaforschungsförderungen bündeln und so dem Wettbewerbsdruck von US-amerikanischen Anbietern standhalten. Obwohl Datensouveränitätshürden die Nutzung öffentlicher Clouds dämpfen, hält ein robuster Appetit auf automatisierte Compliance-Module die Region als integralen Bestandteil des globalen Marktes für Grant-Management-Software.

Wettbewerbslandschaft

Der Wettbewerb ist moderat mit einer Mischung aus diversifizierten Unternehmenssuiten und Best-of-Breed-Spezialisten. Blackbaud meldete im Jahr 2024 einen Umsatz von 1,2 Milliarden USD mit 98 % wiederkehrenden Abonnements und nutzt eine mandantenfähige Plattform, die jährliche Förder- und Spendenflüsse von über 100 Milliarden USD verwaltet. Die Zusammenarbeit mit Microsoft liefert KI-Copiloten, die Rechnungen scannen und Budgetumschichtungen empfehlen, was dem etablierten Anbieter einen Vorteil in der Funktionsbreite verschafft. Salesforce vermarktet die Nonprofit Cloud für Fördermittelgeber und stützt sich auf ein globales Partnernetzwerk zur Anpassung von Programmvorlagen, was den Markt für Grant-Management-Software weiter verdichtet.

Fluxx, AmpliFund und Foundant konkurrieren durch die Tiefe ihrer förderspezifischen Arbeitsabläufe. Die Fusion von SmartSimple Software und Foundant im August 2024 bündelte Ingenieurtalente und erweiterte eine kombinierte globale Kundenbasis, was auf eine anhaltende Konsolidierung hindeutet. Diese Unternehmen investieren stark in konfigurierbare Dashboards und erweiterte Berechtigungen, die die Berichterstattung auf Konsortiumsebene erleichtern. Instrumentl wiederum sammelte im April 2025 55 Millionen USD ein, um KI-gestützte Finanzierungseignungsalgorithmen zu verfeinern, und wirbt mit Kundengewinnen von 1,1 Millionen USD an zusätzlichen Förderungen pro Jahr. Die Plattformspezialisierung schafft weiterhin Nischen, die sich auf Hochschulbildung, Gemeinschaftsstiftungen oder Staatsfonds konzentrieren.

Produkt-Roadmaps konvergieren auf Low-Code-Formularerstellern, durch maschinelles Lernen gestützter Risikobewertung und offenen API-Ökosystemen, die Buchhaltungs-, Beschaffungs- und Lernmanagementsysteme verknüpfen. Anbieter, die vorgefertigte Integrationen, FedRAMP-Autorisierungen und die Einhaltung des EU-Cloud-Verhaltenskodex anbieten, sind gut positioniert, um Beschaffungszyklen zu gewinnen, die von Sicherheitsprüfungen dominiert werden. Mit fortschreitender Konsolidierung wird der Wettbewerb voraussichtlich von den Gesamtbetriebskosten, der Ökosystembreite und bewährten KI-Demonstratoren abhängen, die manuelle Compliance-Aufgaben automatisieren und so die künftige Dynamik im Markt für Grant-Management-Software prägen.

Marktführer in der Grant-Management-Software-Branche

Blackbaud, Inc.

Salesforce, Inc.

Fluxx Labs Inc.

AmpliFund

Submittable Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Instrumentl schloss eine Finanzierungsrunde über 55 Millionen USD ab, um die KI-gestützte Förderentdeckung und Workflow-Automatisierung zu beschleunigen.

- Februar 2025: Blackbaud meldete für das Geschäftsjahr 2024 einen Umsatz von 1,2 Milliarden USD und erzielte ein Jahreswachstum von 4,5 % bei 98 % wiederkehrender Abrechnung.

- Januar 2025: Die Währungsbehörde Singapurs startete das Global-Asia Digital Bond Grant Scheme mit Subventionen von bis zu 450.000 SGD (335.000 USD) für die Emission von Anleihen auf Basis verteilter Ledger-Technologie.

- Dezember 2024: UT Health San Antonio wählte die Huron Research Suite für die Fördermittelverwaltung aus und plant die Inbetriebnahme für Ende 2025.

- Oktober 2024: Blackbaud meldete für das dritte Quartal 2024 einen Umsatz von 286,7 Millionen USD, wobei Lösungen für den Sozialsektor 89 % des Gesamtumsatzes ausmachten.

Berichtsumfang des globalen Marktes für Grant-Management-Software

| Cloud-basiert |

| On-Premise |

| Softwareplattform | |

| Dienstleistungen | Implementierung und Integration |

| Schulung und Support |

| Regierung und öffentlicher Sektor |

| Gemeinnützige Organisationen und NGOs |

| Bildungs- und Forschungseinrichtungen |

| Gesundheitswesen und Biowissenschaften |

| Unternehmenskonzerne |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premise | ||

| Nach Komponente | Softwareplattform | |

| Dienstleistungen | Implementierung und Integration | |

| Schulung und Support | ||

| Nach Endnutzer | Regierung und öffentlicher Sektor | |

| Gemeinnützige Organisationen und NGOs | ||

| Bildungs- und Forschungseinrichtungen | ||

| Gesundheitswesen und Biowissenschaften | ||

| Unternehmenskonzerne | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Grant-Management-Software im Jahr 2025?

Die Marktgröße für Grant-Management-Software beträgt im Jahr 2025 2,56 Milliarden USD und wird voraussichtlich bis 2030 bei einer CAGR von 10,57 % einen Wert von 4,23 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-basierte Bereitstellung führt das Wachstum mit einer prognostizierten CAGR von 13,71 % bis 2030 an und repräsentiert bereits 61,57 % des Umsatzes im Jahr 2024.

Welches Endnutzersegment bietet das höchste Wachstumspotenzial?

Von Organisationen aus dem Gesundheitswesen und den Biowissenschaften wird erwartet, dass sie mit einer CAGR von 12,23 % am schnellsten wachsen, da Behörden wie das NIH Programme im Bereich digitale Gesundheit finanzieren.

Warum ist Nordamerika der größte regionale Markt?

Nordamerika hält einen Anteil von 45,12 % aufgrund strenger einheitlicher Förderrichtlinien und jährlicher Bundesauszahlungen von über 700 Milliarden USD.

Was sind die größten Hemmnisse für eine schnellere Einführung?

Fragmentierte Vorschriften, hohe Wechselkosten von veralteten Systemen, strenge Datensouveränitätsregeln und begrenztes Implementierungstalent verlangsamen die Einführung insgesamt.

Seite zuletzt aktualisiert am: