助成金管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

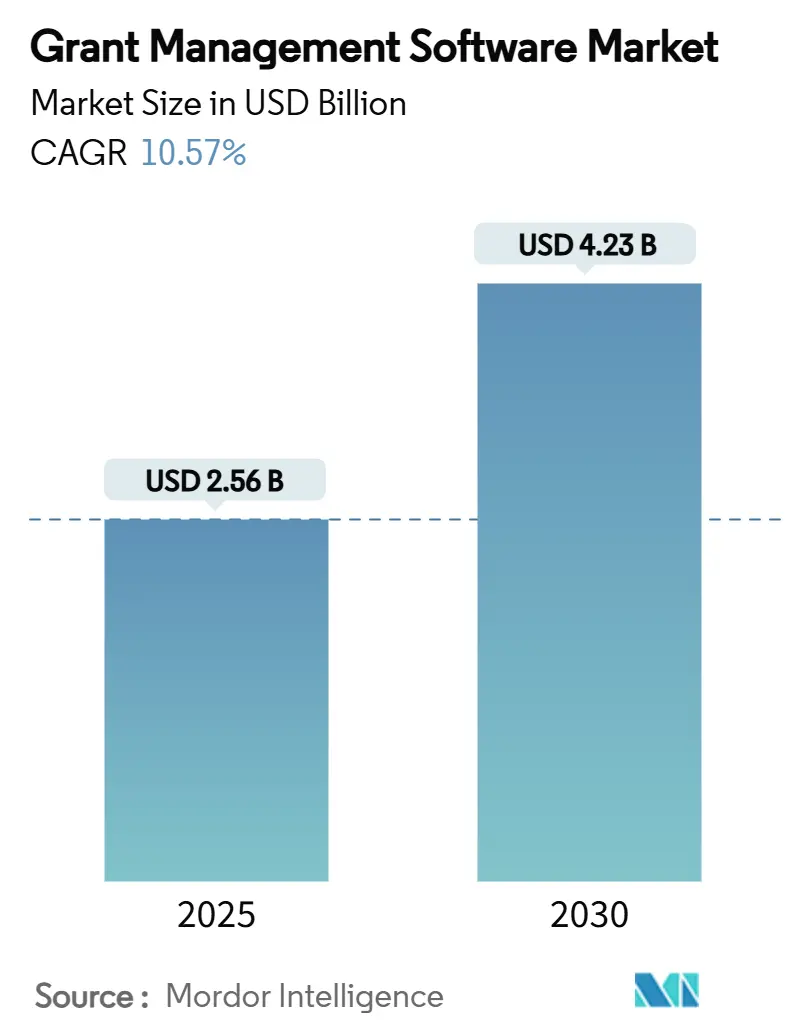

| 市場規模 (2025) | 2.56 十億米ドル |

| 市場規模 (2030) | 4.23 十億米ドル |

| 成長率 (2025 - 2030) | 10.57% CAGR |

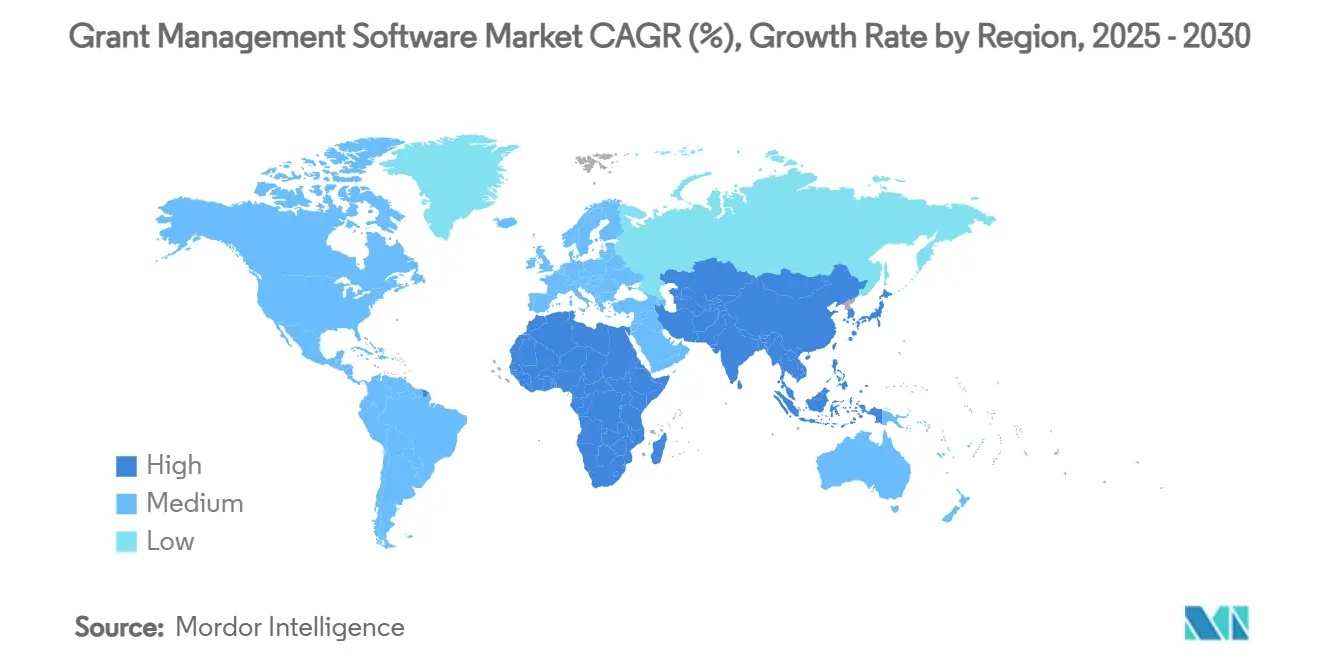

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる助成金管理ソフトウェア市場分析

助成金管理ソフトウェア市場規模は2025年に25億6,000万米ドルに達し、2025年から2030年にかけてCAGR 10.57%で2030年までに42億3,000万米ドルに達すると予測されています。政府機関、非営利団体、大学、医療システムが、より厳格な透明性規則への準拠、新たな連邦法制によって生み出された大規模な資金プールへの対応、および依然として米国連邦IT予算の80%を消費するレガシープラットフォームの廃止を目的として助成金管理の近代化を進めるにつれ、需要は加速しています。デジタルファースト指令、クラウド調達への親しみの高まり、および不正検知のための人工知能の急速な導入が、助成金管理ソフトウェア市場をさらに拡大させています。また、本セクターはリアルタイムで測定可能なインパクトを実証できる助成金受領者を評価する成果ベースの報告規則からも恩恵を受けています。これらの要因が相まって、専用機能、アプリケーションプログラミングインターフェース、および事前設定された規制テンプレートを提供する既存ベンダーとクラウドネイティブ参入者の双方にとって有利な環境が生まれています。

主要レポートのポイント

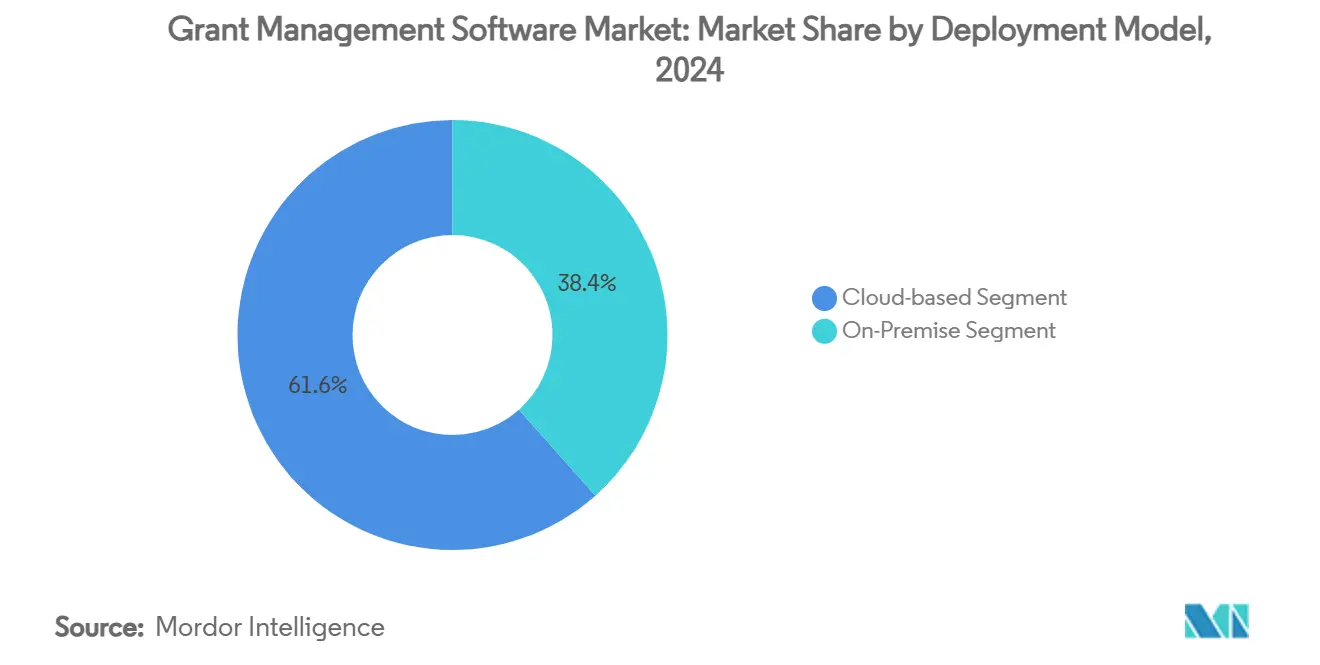

- 展開モデル別では、クラウドベースソリューションセグメントが2024年の助成金管理ソフトウェア市場シェアの61.57%を占めました。

- エンドユーザー別では、政府・公共部門セグメントが2025年から2030年にかけてCAGR 12.23%で成長すると予測されています。

- コンポーネント別では、ソフトウェアプラットフォームが2024年の助成金管理ソフトウェア市場規模全体の69.25%を占めました。

- 地域別では、北米が2024年の助成金管理ソフトウェア市場シェアの45.12%を占めました。

世界の助成金管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 専用SaaS助成金プラットフォームへの急速な移行 | +2.8% | 北米と欧州が採用をリードするグローバル市場 | 中期(2〜4年) |

| ドナーおよび政府による成果ベース報告の義務化 | +2.1% | 北米とEUで特に強いグローバル市場 | 短期(2年以内) |

| IIJA・IRA後の米国連邦資金プログラムの拡大 | +1.9% | 北米、同盟国へのスピルオーバー効果あり | 中期(2〜4年) |

| 世界規模での慈善財団のデジタルトランスフォーメーション | +1.7% | APACが加速した採用を示すグローバル市場 | 長期(4年以上) |

| 不正検知・リスクスコアリングのための予測AIの統合 | +1.4% | 北米とEUが中核、APACへ拡大中 | 長期(4年以上) |

| 相互運用可能なオープン助成金データ標準の台頭 | +1.1% | 英国と米国が標準化をリードするグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

専用SaaS助成金プラットフォームへの急速な移行

組織は、連邦統一助成金ガイダンスを組み込み、サブアワードの監視を自動化し、コンプライアンスレポートをワンクリックで提供する専門ソリューションを支持し、汎用的な顧客関係プラットフォームを放棄しつつあります。米国行政管理予算局は、年間6,000億米ドルを超える助成金に対して市販の既製品調達を奨励することで、このシフトを後押ししています[1]Data Foundation、「変革の時代における助成金管理」、DataFoundation.org。専用SaaSサービスは展開サイクルを短縮し、カスタマイズコストを削減し、規則の変化に応じたリアルタイム更新を可能にします。機関は政府全体のリポジトリに直接フィードされる事前マッピングされたデータスキーマから恩恵を受け、非営利団体は申請フォームと事後報告を効率化するテンプレートを利用できます。ローコード設定性、シングルサインオン、FedRAMP認証を習得したベンダーが今や突出した需要を獲得し、助成金管理ソフトウェア市場を強化しています。

ドナーおよび政府による成果ベース報告の義務化

規制当局は、公的資金が定量化可能なコミュニティ便益に転換されることの証明をますます求めています。米国DATAアクトは連邦助成金プログラム全体の財務データを標準化し、受領者に機械可読な支出・業績指標の提出を義務付けています[2]Grants.gov、「DATAアクト(2014年)」、Grants.gov。欧州のホライズン・ヨーロッパフレームワークも同様の方向性をたどり、受益者にプロジェクトライフサイクル全体を通じた主要業績評価指標の監視を義務付けています。支出を成果に自動的に紐付け、進捗ダッシュボードを可視化し、リアルタイムアラートを送信するプラットフォームは、助成金受領者が資金回収を回避するのに役立ちます。その結果、助成金管理ソフトウェア市場は、資金を迅速かつ正確に成果に結びつけるよう圧力を受けている組織から恩恵を受けています。

IIJA・IRA後の米国連邦資金プログラムの拡大

インフラ投資・雇用法は1兆2,000億米ドルを展開し、ブロードバンドプロジェクトに650億米ドルを含む複雑な多管轄助成金の流入を引き起こし、高度なデジタル監視が求められています[3]政府財務担当者協会、「インフラ投資・雇用法リソース」、GFOA.org。交通機関は、サブ受領者の適格性を認証し、環境審査を文書化し、プロジェクトのマイルストーンを払い戻しスケジュールに合わせる必要があります。専用プラットフォームは、承認をルーティングし、非準拠の支出にフラグを立て、現地検証のための地理空間データを統合する設定可能なワークフローを提供します。州や地方自治体が申請期間に間に合わせようと急ぐ中、スケーラブルなSaaSベンダーが市場浸透を拡大し、助成金管理ソフトウェア市場の勢いを強化しています。

世界規模での慈善財団のデジタルトランスフォーメーション

大規模な民間財団は管理費を削減し、より多くの資金をプログラムに充てることを目指しています。多くの財団が現在、自動化されたデューデリジェンスチェック、ステークホルダーポータル、インパクト分析を提供するクラウドプラットフォームを優先しています。旺盛な富の創出に支えられたアジア太平洋地域の財団は、戦略目標に対して助成金提案を採点するAI対応ツールをますます採用し、資金調達サイクルを加速させています。強化されたコラボレーション機能は国境を越えた連合を引き付け、特にAPACにおける助成金管理ソフトウェア市場に深みを加えています。

制約の影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 管轄区域をまたぐ断片化した規制要件 | -1.8% | 国境を越えた業務において特に困難なグローバル市場 | 中期(2〜4年) |

| レガシー社内システムからの高い移行コスト | -1.5% | レガシーシステムが普及している北米と欧州 | 短期(2年以内) |

| 国境を越えたSaaS採用を妨げるデータ主権への懸念 | -1.2% | 厳格なデータ保護法を持つEUおよびAPAC地域 | 長期(4年以上) |

| 助成金テック実装人材の不足 | -0.9% | 専門的な技術職で深刻な不足があるグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

管轄区域をまたぐ断片化した規制要件

米国統一ガイダンス、EU財務規則2024/2509、および新興市場の国内規則の違いにより、多国籍非営利団体は並行したコンプライアンスワークフローを維持することを余儀なくされています。各資金提供機関は独自の監査証跡、コスト分類コード、データ保持期間を課し、管理の複雑さを増大させています。そのため、プラットフォームは設定可能な分類体系と国別のデータ居住オプションをサポートする必要があり、開発サイクルと価格圧力が増大します。この規則の複雑さが助成金管理ソフトウェア市場の広範な採用ペースを抑制しています。

レガシー社内システムからの高い移行コスト

連邦機関は依然としてIT予算の80%を時代遅れの助成金プラットフォームの維持に充てており、最新のSaaSソリューションへの移行を遅らせています。長年の過去の受賞データを変換し、数千人のスタッフを訓練することは、相当な初期コストを課します。米国司法省のJustGrants移行は初年度に56,000件のヘルプデスクチケットを生成し、システム全体の置き換えに伴う運用リスクを浮き彫りにしました。多くの中規模非営利団体にとって、資本支出と認識される混乱は短期的な効率向上を上回り、市場全体の成長を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性がデジタルシフトを加速

クラウドサービスは2024年に61.57%の収益を獲得し、2030年までにCAGR 13.71%で成長すると予測されており、オンプレミスの代替手段を大幅に上回っています。柔軟なサブスクリプション課金は設備投資を削減し、FedRAMPまたはISO 27001認証がリスク回避型機関を安心させます。このダイナミクスは、クラウド展開に関連する助成金管理ソフトウェア市場規模が予測期間全体を通じて急増すると予想される理由を強調しています。多くの連邦機関が現在、助成金プラットフォームの調達要件に「クラウドファースト」条項を挿入しており、ベンダーはマルチリージョン可用性とゼロダウンタイムアップグレードパスの強化を促されています。

オンプレミスソリューションは、輸出規制または患者データを扱う防衛研究プログラムや公衆衛生機関にとって引き続き重要です。これらの機関はますますハイブリッド戦略を採用し、機密記録をオンサイトに保持しながら、申請者ポータル、文書保管、分析を商用クラウドにアウトソーシングしています。ソブリンクラウドへの規制上の信頼が拡大するにつれ、保守的な機関でさえ段階的な移行計画を示し、より広範な助成金管理ソフトウェア市場における着実なクラウド採用を強化しています。

コンポーネント別:実装の複雑さによりサービスが急増

ソフトウェアプラットフォームは2024年収益の69.25%を占めましたが、組織が移行ロードマップ、API統合、役割ベースのトレーニングモジュールを要求するにつれ、サービスは2030年までにCAGR 15.85%で拡大する予定です。多くの助成金事務所は、レガシーデータのマッピング、コストコードの調和、セキュリティプロファイルの整合に外部専門家を必要とする少人数チームで運営されています。包括的なコンサルティングの必要性が、助成金管理ソフトウェア市場内のサービス部門を引き上げています。

四半期ごとのコンプライアンス監査からAI駆動の異常検知に至る展開後のマネージドサービスは、資金提供者が継続的なパフォーマンスフィードバックに支払いを結びつけるにつれて支持を得ています。プラットフォームライセンスとホワイトグローブサポートをパッケージ化するベンダーは、顧客生涯価値を高め、助成金管理ソフトウェア市場内での競争上の優位性を深めています。

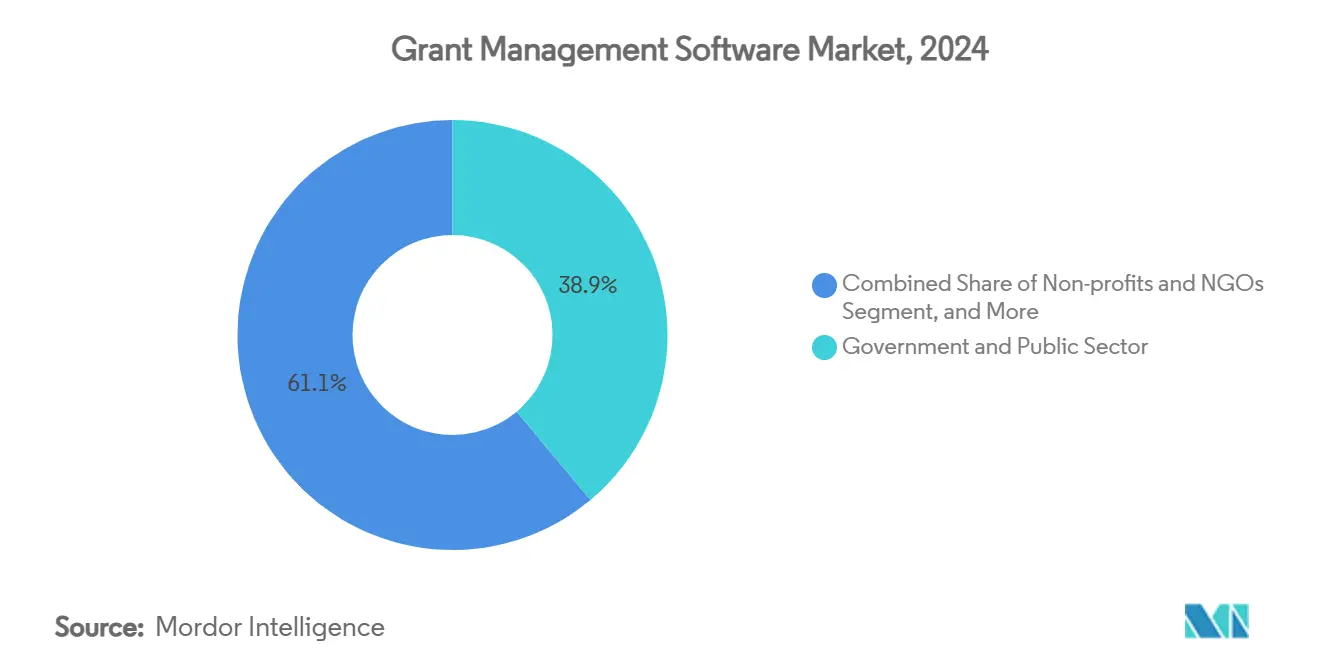

エンドユーザー別:医療が成長リーダーとして台頭

政府・公共部門機関が2024年支出の最大シェアである38.92%を占めましたが、NIH、FDA、および世界の保健機関がプログラム監視のための高度なデジタルツールを推奨しています。[4]米国国立衛生研究所、「デジタルヘルステクノロジー由来バイオマーカー」、NIH.gov医療・ライフサイエンス組織は、臨床試験助成金の増加、パンデミック対策資金、精密医療イニシアチブを反映して、最速のCAGR 12.23%を記録しています。学術医療センターなどの特定のサブセクターは、機関審査委員会の義務とドナーの透明性を満たす成果ダッシュボードにますます依存しています。この軌跡は、助成金管理ソフトウェア市場規模における医療部門のシェアを引き上げています。

大学・研究機関はこれに続き、電子研究管理スイートと統合する設定可能なワークフローエンジンを採用しています。一方、グローバルな拠点を持つ非営利団体は、多様な資金源を引き付けるために多言語申請者ポータルに投資し、間接的に助成金管理ソフトウェア産業の総アクセス可能収益を押し上げています。

注記: 個々のセグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2024年総収益の45.12%を生み出し、年間7,000億米ドルを超える連邦支出と成熟したテクノロジー調達エコシステムに支えられています。統一助成金ガイダンスは詳細な報告を義務付け、DATAアクトは機械可読フォーマットを強制し、同地域を世界最大の高度デジタル助成金ツールの採用者として位置付けています。FedRAMPモデレートまたはハイ認証を持つクラウドベンダーが明確な優位性を獲得しています。州・地方政府は、複雑なパススルー資金を処理するエンタープライズシステムを展開するためにインフラ投資・雇用法の配分を活用することで、助成金管理ソフトウェア市場をさらに触媒しています。

アジア太平洋地域は予測CAGR 13.57%で最も急成長している地域です。日本のデジタル庁は、2025年までに全国的な電子助成金処理を拡大するためにJDSCに2億7,490万円(180万米ドル)を授与し、地方自治体への複製のテンプレートを設定しました。シンガポール金融管理局は、ブロックチェーンベースの発行を促進するためにSGD 45万(33万5,000米ドル)までの補助金を提供するグローバル・アジア・デジタル債券助成金スキームを展開し、間接的に隣接する助成金テック投資を刺激しました。地域のシンクタンクは、透明なオンライン公共サービスが市民の信頼を加速させると強調しており、APACにおける助成金管理ソフトウェア市場の持続的な追い風を示唆しています。

欧州は、厳格なホライズン・ヨーロッパ規則と新たな財務規則2024/2509の中で堅調な勢いを維持しており、いずれも詳細なマイルストーン報告とプロジェクトの監査可能性を義務付けています。機関はGDPRを満たすためにEU限定のデータ居住オプションを提供するプラットフォームを好みます。ドイツとフランスの国内ベンダーは、文化遺産や気候科学助成金向けの垂直テンプレートをバンドルすることで案件を獲得し、米国サプライヤーからの競争圧力とバランスを取っています。データ主権の障壁がパブリッククラウドの採用を抑制しているものの、自動化されたコンプライアンスモジュールへの旺盛な需要が、同地域を世界の助成金管理ソフトウェア市場に不可欠な存在として維持しています。

競合環境

競争は、多角化したエンタープライズスイートとベストオブブリードの専門企業が混在する中で中程度を維持しています。Blackbaudは2024年に12億米ドルの収益を報告し、98%の定期サブスクリプションを達成し、年間1,000億米ドルを超える助成金・寄付金フローをホストするマルチテナントプラットフォームを活用しています。Microsoftとのコラボレーションにより、請求書をスキャンして予算の再配分を推奨するAIコパイロットが提供され、既存企業に機能の幅の優位性をもたらしています。Salesforceは、グローバルパートナーネットワークに依存してプログラムテンプレートをカスタマイズし、助成金管理ソフトウェア市場をさらに緻密化する助成金提供者向けの非営利クラウドを販売しています。

Fluxx、AmpliFund、Foundantは助成金特有のワークフローの深さで競争しています。2024年8月のSmartSimple SoftwareとFoundantの合併はエンジニアリング人材を結集し、合算されたグローバルクライアントベースを拡大し、継続的な統合を示しています。これらの企業は、コンソーシアムレベルの報告を容易にする設定可能なダッシュボードと高度な権限に多大な投資を行っています。一方、Instrumentlは2025年4月にAI駆動の資金適合アルゴリズムを洗練させるために5,500万米ドルを調達し、顧客が年間110万米ドルの追加受賞を獲得していると宣伝しています。プラットフォームの専門化は、高等教育、コミュニティ財団、またはソブリンウェルスファンドに焦点を当てたニッチを切り開き続けています。

製品ロードマップは、ローコードフォームビルダー、機械学習対応リスクスコアリング、および会計、調達、学習管理システムをリンクするオープンAPIエコシステムに収束しています。事前パッケージ化された統合、FedRAMP認証、およびEUクラウド行動規範準拠を提供するベンダーは、セキュリティレビューが主導する調達サイクルを獲得するのに有利な立場にあります。統合が進むにつれ、競争は総所有コスト、エコシステムの幅、および手動コンプライアンス作業を自動化する実証済みのAIデモンストレーターに左右される可能性が高く、助成金管理ソフトウェア市場の将来のダイナミクスを形成しています。

助成金管理ソフトウェア産業リーダー

Blackbaud, Inc.

Salesforce, Inc.

Fluxx Labs Inc.

AmpliFund

Submittable Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:InstrumentlがAI駆動の助成金発見とワークフロー自動化を加速するために5,500万米ドルの資金調達ラウンドを完了しました。

- 2025年2月:Blackbaudが2024年度収益12億米ドルを報告し、98%の定期請求で前年比4.5%の成長を達成しました。

- 2025年1月:シンガポール金融管理局が、分散台帳債券発行に対してSGD 45万(33万5,000米ドル)までの補助金を提供するグローバル・アジア・デジタル債券助成金スキームを開始しました。

- 2024年12月:テキサス大学ヘルス・サン・アントニオが助成金管理のためにHuronリサーチスイートを選択し、2025年後半の稼働開始を目指しています。

- 2024年10月:Blackbaudが2024年第3四半期収益2億8,670万米ドルを発表し、ソーシャルセクターソリューションが全体の89%を占めました。

世界の助成金管理ソフトウェア市場レポートの範囲

| クラウドベース |

| オンプレミス |

| ソフトウェアプラットフォーム | |

| サービス | 実装・統合 |

| トレーニング・サポート |

| 政府・公共部門 |

| 非営利団体・NGO |

| 教育・研究機関 |

| 医療・ライフサイエンス |

| 企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| アフリカその他 |

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| コンポーネント別 | ソフトウェアプラットフォーム | |

| サービス | 実装・統合 | |

| トレーニング・サポート | ||

| エンドユーザー別 | 政府・公共部門 | |

| 非営利団体・NGO | ||

| 教育・研究機関 | ||

| 医療・ライフサイエンス | ||

| 企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

レポートで回答される主要な質問

2025年の助成金管理ソフトウェア市場規模はどのくらいですか?

助成金管理ソフトウェア市場規模は2025年に25億6,000万米ドルであり、CAGR 10.57%で2030年までに42億3,000万米ドルに達すると予測されています。

最も急成長している展開モデルはどれですか?

クラウドベース展開が2030年までの予測CAGR 13.71%で成長をリードし、すでに2024年収益の61.57%を占めています。

最も高い成長ポテンシャルを持つエンドユーザーセグメントはどれですか?

医療・ライフサイエンス組織は、NIHなどの機関がデジタルヘルスプログラムに資金を提供するにつれ、最速のCAGR 12.23%を記録すると予想されています。

北米が最大の地域市場である理由は何ですか?

北米は、厳格な統一助成金ガイダンス規則と年間7,000億米ドルを超える連邦支出により、45.12%のシェアを占めています。

より速い採用に対する最大の制約は何ですか?

断片化した規制、レガシーシステムからの高い移行コスト、厳格なデータ主権規則、および限られた実装人材が総合的に採用を遅らせています。

最終更新日: