Tamanho e Participação do Mercado de Software de Gestão de Subsídios

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.57% CAGR |

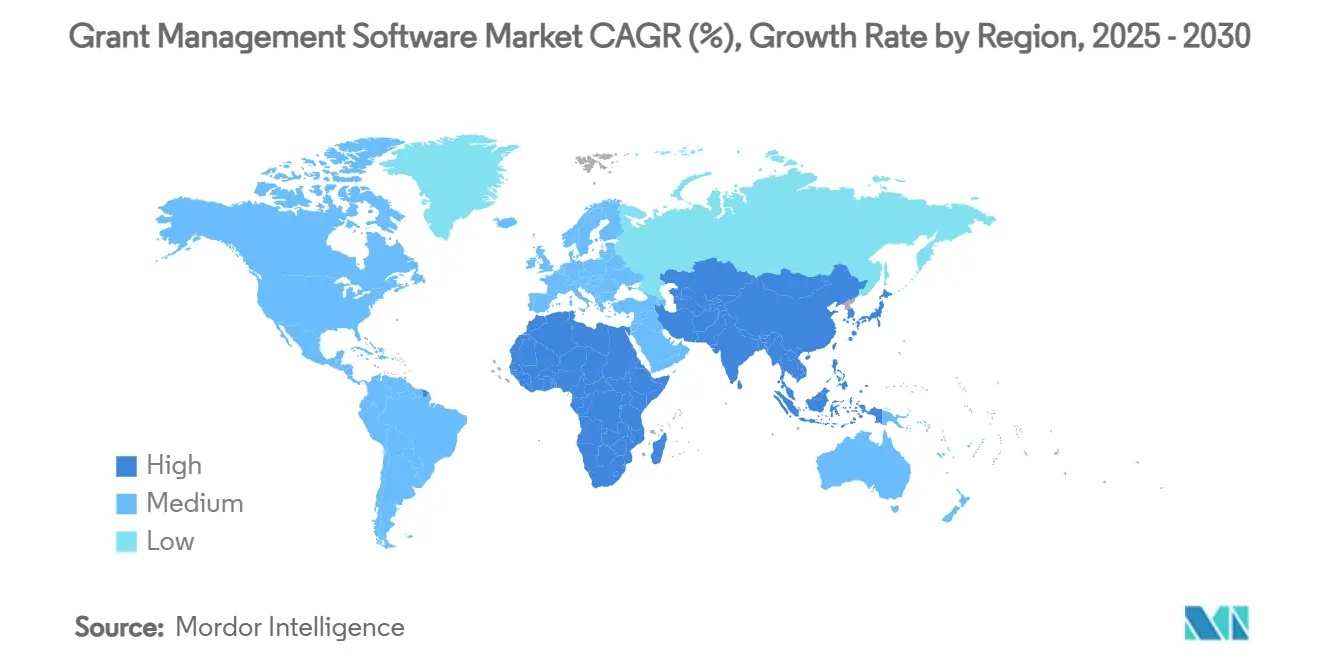

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

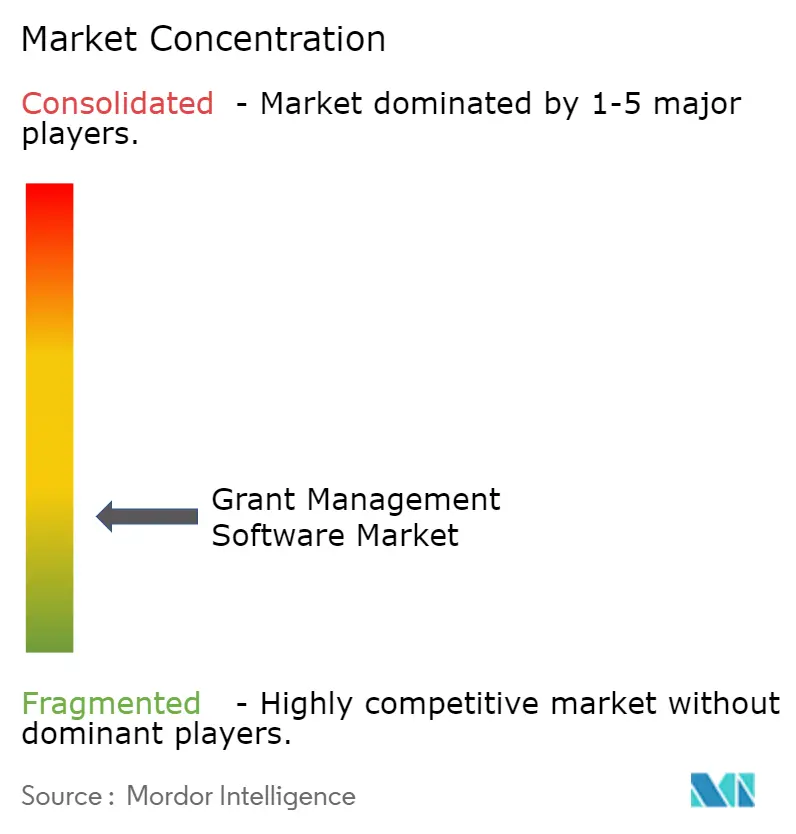

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão de Subsídios por Mordor Intelligence

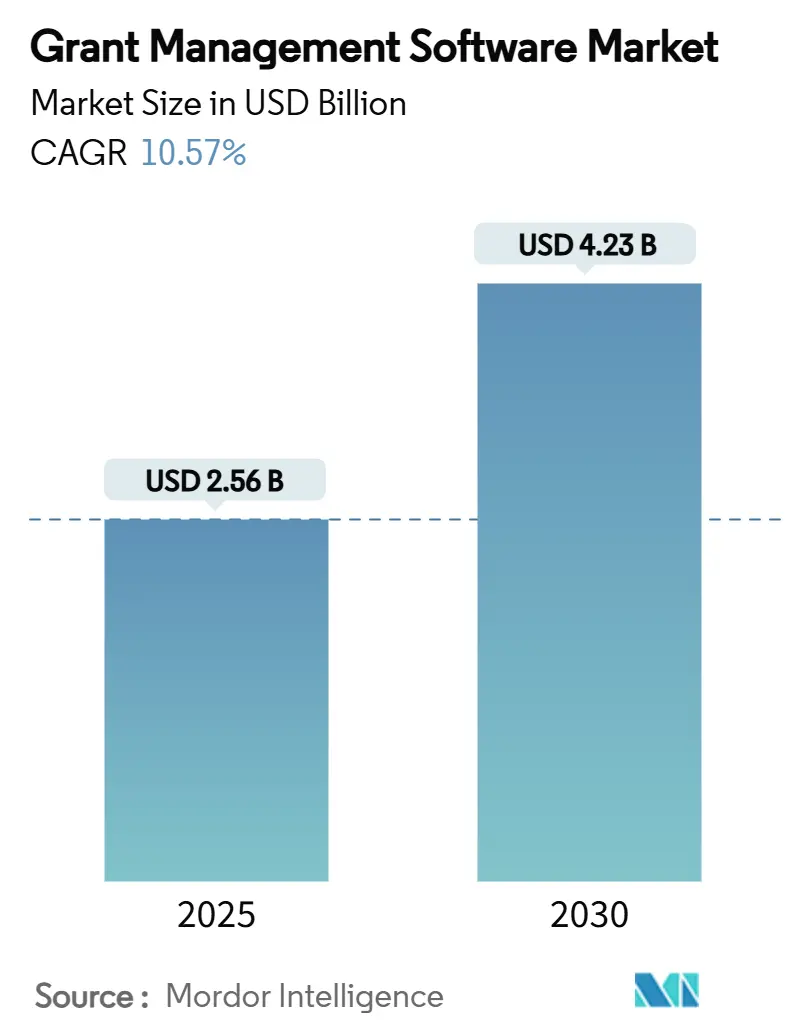

O tamanho do mercado de software de gestão de subsídios está em USD 2,56 bilhões em 2025 e tem previsão de atingir USD 4,23 bilhões até 2030 a um CAGR de 10,57% durante 2025-2030. A demanda se acelera à medida que agências governamentais, organizações sem fins lucrativos, universidades e sistemas de saúde modernizam a administração de concessões para cumprir regras de transparência mais rígidas, lidar com pools de financiamento maiores criados por nova legislação federal e aposentar plataformas legadas que ainda absorvem 80% dos orçamentos de TI federal dos EUA. Mandatos de prioridade digital, crescente conforto com a aquisição em nuvem e a rápida infusão de inteligência artificial para detecção de fraudes expandem ainda mais o mercado de software de gestão de subsídios. O setor também se beneficia de regras de relatórios baseados em resultados que recompensam beneficiários capazes de demonstrar impacto mensurável em tempo real. Em conjunto, essas forças criam um ambiente favorável tanto para fornecedores estabelecidos quanto para novos entrantes nativos da nuvem que oferecem funcionalidades específicas, interfaces de programação de aplicações e modelos regulatórios pré-configurados.

Principais Conclusões do Relatório

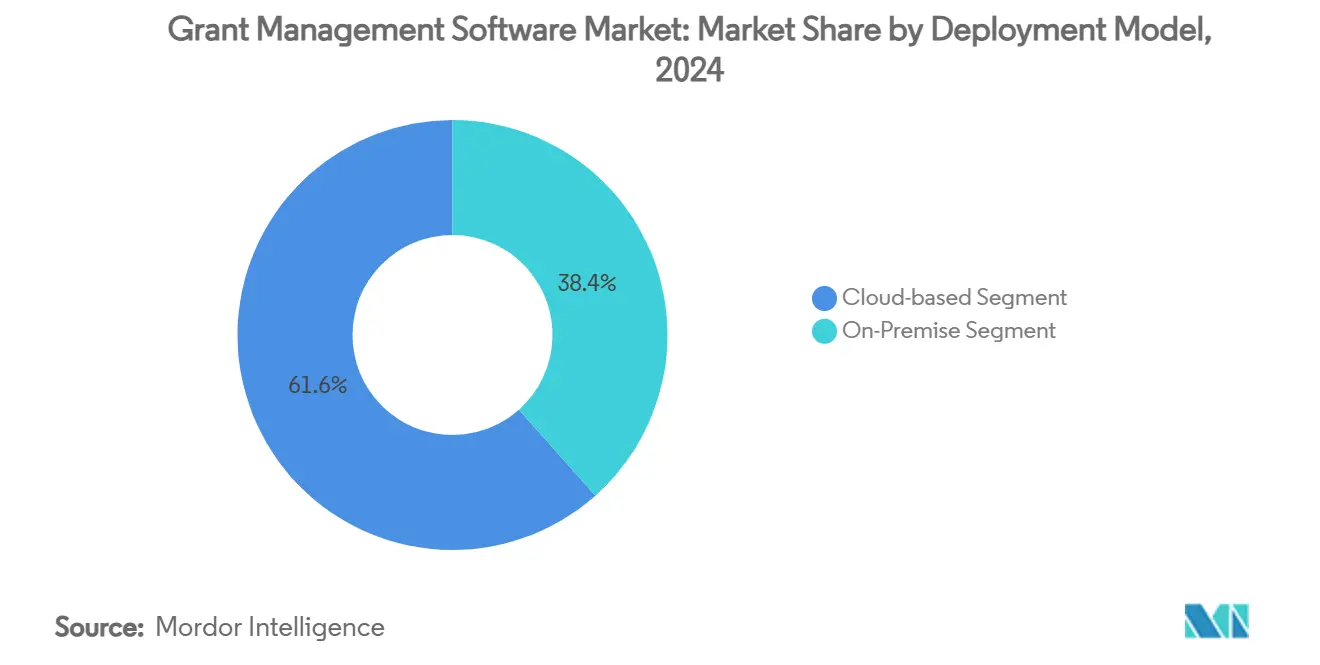

- Por Modelo de Implantação, o segmento de soluções baseadas em nuvem capturou 61,57% da participação do mercado de software de gestão de subsídios em 2024.

- Por Usuário Final, o segmento de governo e setor público tem projeção de crescimento a um CAGR de 12,23% entre 2025-2030.

- Por Componente, as plataformas de software responderam por 69,25% do tamanho total do mercado de software de gestão de subsídios em 2024.

- Por Geografia, a América do Norte deteve 45,12% da participação de mercado do software de gestão de subsídios em 2024.

Tendências e Perspectivas do Mercado Global de Software de Gestão de Subsídios

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida migração para plataformas SaaS de subsídios desenvolvidas especificamente | +2.8% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Mandatos de relatórios baseados em resultados por doadores e governos | +2.1% | Global, particularmente forte na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Expansão dos programas de financiamento federal dos EUA pós-IIJA e IRA | +1.9% | América do Norte, com efeitos de transbordamento para nações aliadas | Médio prazo (2-4 anos) |

| Transformação digital de fundações filantrópicas em todo o mundo | +1.7% | Global, com a APAC demonstrando adoção acelerada | Longo prazo (≥ 4 anos) |

| Integração de IA preditiva para detecção de fraudes e pontuação de risco | +1.4% | América do Norte e UE como núcleo, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Surgimento de padrões interoperáveis de dados abertos de subsídios | +1.1% | Global, com Reino Unido e EUA liderando os esforços de padronização | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Migração para Plataformas SaaS de Subsídios Desenvolvidas Especificamente

As organizações estão abandonando plataformas genéricas de relacionamento com clientes em favor de soluções especializadas que incorporam as Diretrizes Uniformes de Subsídios Federais dos EUA, automatizam o monitoramento de subconcessões e fornecem relatórios de conformidade prontos para uso. O Escritório de Gestão e Orçamento dos EUA reforça essa mudança ao incentivar a aquisição de produtos comerciais prontos para uso para subsídios que excedem USD 600 bilhões anualmente[1]Data Foundation, "Gerenciando Subsídios em um Tempo de Transformação," DataFoundation.org. As ofertas de SaaS desenvolvidas especificamente encurtam os ciclos de implantação, reduzem os custos de personalização e permitem atualizações em tempo real à medida que as regras evoluem. As agências se beneficiam de esquemas de dados pré-mapeados que alimentam diretamente os repositórios governamentais, enquanto as organizações sem fins lucrativos obtêm modelos que simplificam os formulários de candidatura e os relatórios pós-concessão. Os fornecedores que dominam a configurabilidade de baixo código, o login único e a autorização FedRAMP agora capturam uma demanda desproporcional, fortalecendo o mercado de software de gestão de subsídios.

Mandatos de Relatórios Baseados em Resultados por Doadores e Governos

Os reguladores exigem cada vez mais provas de que o dinheiro público se traduz em benefícios comunitários quantificáveis. A Lei de Dados dos EUA (DATA Act) padroniza os dados financeiros em todos os programas de subsídios federais, obrigando os beneficiários a enviar métricas de gastos e desempenho legíveis por máquina[2]Grants.gov, "DATA Act (2014)," Grants.gov. O quadro Horizonte Europa da Europa segue um caminho semelhante, obrigando os beneficiários a monitorar indicadores-chave de desempenho ao longo do ciclo de vida do projeto. As plataformas que marcam automaticamente as despesas por resultados, visualizam painéis de progresso e enviam alertas em tempo real ajudam os beneficiários a evitar reembolsos. Consequentemente, o mercado de software de gestão de subsídios beneficia-se das organizações sob pressão para vincular recursos a resultados de forma rápida e precisa.

Expansão dos Programas de Financiamento Federal dos EUA Pós-IIJA e IRA

A Lei de Investimento em Infraestrutura e Empregos implanta USD 1,2 trilhão, incluindo USD 65 bilhões para projetos de banda larga, gerando um afluxo de subsídios complexos e multijurisdicionais que exigem supervisão digital avançada[3]Associação de Agentes Financeiros do Governo, "Recursos da Lei de Investimento em Infraestrutura e Empregos," GFOA.org. As agências de transporte devem certificar a elegibilidade dos sub-beneficiários, documentar as avaliações ambientais e alinhar os marcos do projeto aos cronogramas de reembolso. As plataformas desenvolvidas especificamente fornecem fluxos de trabalho configuráveis que encaminham aprovações, sinalizam despesas não conformes e integram dados geoespaciais para validação em campo. À medida que estados e municípios correm para cumprir os prazos de candidatura, os fornecedores de SaaS escaláveis expandem a penetração de mercado, reforçando o impulso no mercado de software de gestão de subsídios.

Transformação Digital de Fundações Filantrópicas em Todo o Mundo

As grandes fundações privadas buscam reduzir os custos administrativos e direcionar mais recursos para os programas. Muitas agora priorizam plataformas em nuvem que oferecem verificações automatizadas de devida diligência, portais para partes interessadas e análises de impacto. As fundações da Ásia-Pacífico, impulsionadas pela forte criação de riqueza, adotam cada vez mais ferramentas habilitadas por IA que avaliam propostas de subsídios em relação a objetivos estratégicos, acelerando os ciclos de financiamento. Os recursos aprimorados de colaboração atraem coalizões transfronteiriças, adicionando profundidade ao mercado de software de gestão de subsídios, particularmente na APAC.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos regulatórios fragmentados entre jurisdições | -1.8% | Global, particularmente desafiador para operações transfronteiriças | Médio prazo (2-4 anos) |

| Altos custos de migração de sistemas legados internos | -1.5% | América do Norte e Europa, onde os sistemas legados são prevalentes | Curto prazo (≤ 2 anos) |

| Preocupações com soberania de dados dificultando a adoção de SaaS transfronteiriço | -1.2% | Regiões da UE e APAC com leis rígidas de proteção de dados | Longo prazo (≥ 4 anos) |

| Escassez de talentos para implementação de tecnologia de subsídios | -0.9% | Global, com escassez aguda em funções técnicas especializadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Fragmentados entre Jurisdições

As diferenças entre as Diretrizes Uniformes dos EUA, o Regulamento Financeiro da UE 2024/2509 e as regras domésticas nos mercados emergentes obrigam as organizações sem fins lucrativos multinacionais a manter fluxos de trabalho de conformidade paralelos. Cada organismo financiador impõe trilhas de auditoria distintas, códigos de classificação de custos e períodos de retenção de dados, aumentando a complexidade administrativa. As plataformas devem, portanto, suportar taxonomias configuráveis e opções de residência de dados específicas por país, acrescentando aos ciclos de desenvolvimento e às pressões de preços. Esse mosaico de regras modera o ritmo de adoção mais amplo do mercado de software de gestão de subsídios.

Altos Custos de Migração de Sistemas Legados Internos

As agências federais ainda reservam 80% dos orçamentos de TI para manutenção de plataformas de subsídios desatualizadas, atrasando a migração para soluções modernas de SaaS. A conversão de anos de dados históricos de concessões e o treinamento de milhares de funcionários impõem custos iniciais consideráveis. A transição do JustGrants do Departamento de Justiça dos EUA gerou 56.000 chamados de suporte técnico em seu primeiro ano, sublinhando o risco operacional associado a substituições completas de sistemas. Para muitas organizações sem fins lucrativos de médio porte, o desembolso de capital e a perturbação percebida superam os ganhos de eficiência de curto prazo, desacelerando o crescimento geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Domínio da Nuvem Acelera a Transformação Digital

As ofertas em nuvem capturaram 61,57% da receita em 2024 e têm projeção de crescimento a um CAGR de 13,71% até 2030, superando em muito as alternativas locais. A cobrança por assinatura flexível reduz as despesas de capital, enquanto os certificados FedRAMP ou ISO 27001 tranquilizam as agências avessas ao risco. Essa dinâmica ressalta por que o tamanho do mercado de software de gestão de subsídios vinculado a implantações em nuvem deve aumentar ao longo do horizonte de previsão. Muitos escritórios federais agora inserem cláusulas de "prioridade à nuvem" nas solicitações de plataformas de subsídios, levando os fornecedores a aprimorar a disponibilidade multirregional e os caminhos de atualização sem tempo de inatividade.

As soluções locais permanecem relevantes para programas de pesquisa de defesa e agências de saúde pública que lidam com dados controlados por exportação ou dados de pacientes. Essas instituições adotam cada vez mais estratégias híbridas, mantendo registros sensíveis no local enquanto terceirizam portais de candidatos, armazenamento de documentos e análises para nuvens comerciais. À medida que a confiança regulatória na nuvem soberana se expande, mesmo os órgãos mais conservadores sinalizam planos de migração em fases, reforçando a adoção constante da nuvem no mercado mais amplo de software de gestão de subsídios.

Por Componente: Serviços Crescem com a Complexidade de Implementação

As plataformas de software contribuíram com 69,25% da receita de 2024, mas os serviços estão programados para expandir a um CAGR de 15,85% até 2030, à medida que as organizações solicitam roteiros de migração, integrações de API e módulos de treinamento baseados em funções. Muitos escritórios de subsídios operam com equipes enxutas que requerem especialistas externos para mapear dados legados, harmonizar códigos de custos e alinhar perfis de segurança. A necessidade de consultoria abrangente eleva a linha de serviços dentro do mercado de software de gestão de subsídios.

Os serviços gerenciados pós-implantação, que vão desde auditorias trimestrais de conformidade até detecção de anomalias orientada por IA, ganham força à medida que os financiadores vinculam os desembolsos ao feedback contínuo de desempenho. Os fornecedores que agrupam licenças de plataforma com suporte personalizado aumentam o valor vitalício do cliente e aprofundam as vantagens competitivas dentro do mercado de software de gestão de subsídios.

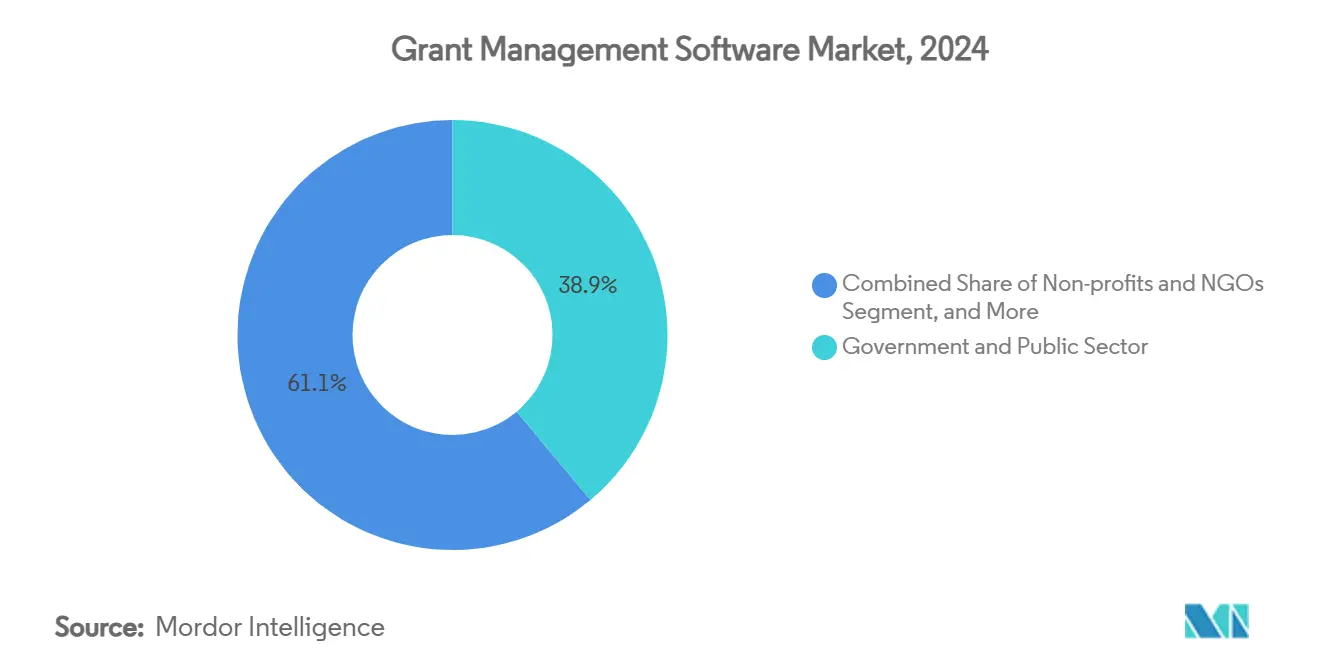

Por Usuário Final: Saúde Emerge como Líder de Crescimento

Os órgãos governamentais e do setor público detiveram a maior participação, 38,92% dos gastos de 2024, mas o NIH, o FDA e as agências globais de saúde agora defendem ferramentas digitais avançadas para monitoramento de programas.[4]Institutos Nacionais de Saúde, "Biomarcadores Derivados de Tecnologia de Saúde Digital," NIH.govAs organizações de saúde e ciências da vida, portanto, registram o CAGR mais rápido de 12,23%, refletindo o aumento de subsídios para ensaios clínicos, fundos de preparação para pandemias e iniciativas de medicina de precisão. Subsetores específicos, como centros médicos acadêmicos, dependem cada vez mais de painéis de resultados que satisfazem as obrigações do Conselho de Revisão Institucional e a transparência dos doadores. Essa trajetória eleva a fatia de saúde do tamanho do mercado de software de gestão de subsídios.

Universidades e institutos de pesquisa seguem de perto, adotando mecanismos de fluxo de trabalho configuráveis que se integram com suítes de administração eletrônica de pesquisa. Enquanto isso, organizações sem fins lucrativos com presença global investem em portais de candidatos multilíngues para atrair fluxos de financiamento diversificados, impulsionando indiretamente a receita total acessível do setor de software de gestão de subsídios.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte gerou 45,12% da receita total de 2024, ancorada por desembolsos federais superiores a USD 700 bilhões anualmente e um ecossistema maduro de aquisição de tecnologia. As Diretrizes Uniformes de Subsídios exigem relatórios detalhados, enquanto a Lei de Dados impõe formatos legíveis por máquina, posicionando a região como a maior adotante mundial de ferramentas digitais avançadas de subsídios. Os fornecedores de nuvem com autorização FedRAMP Moderada ou Alta obtêm uma vantagem distinta. Os governos estaduais e locais catalisam ainda mais o mercado de software de gestão de subsídios ao aproveitar as alocações da Lei de Investimento em Infraestrutura e Empregos para implantar sistemas empresariais que lidam com financiamento de repasse complexo.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR previsto de 13,57%. A Agência Digital do Japão concedeu JPY 274,9 milhões (USD 1,8 milhão) à JDSC para expandir o processamento eletrônico de subsídios em todo o país até 2025, estabelecendo um modelo para replicação municipal. A Autoridade Monetária de Singapura lançou o Programa Global-Ásia de Subsídios para Títulos Digitais, oferecendo subsídios de até SGD 450.000 (USD 335.000) para fomentar a emissão baseada em blockchain, estimulando indiretamente investimentos adjacentes em tecnologia de subsídios. Os centros de pesquisa regionais enfatizam que serviços públicos online transparentes aceleram a confiança dos cidadãos, sugerindo ventos favoráveis sustentados para o mercado de software de gestão de subsídios na APAC.

A Europa mantém um sólido impulso em meio às rigorosas regras do Horizonte Europa e ao novo Regulamento Financeiro 2024/2509, ambos os quais exigem relatórios granulares de marcos e auditabilidade de projetos. As agências preferem plataformas que ofereçam residência de dados exclusiva na UE para satisfazer o RGPD. Os fornecedores domésticos na Alemanha e na França ganham contratos ao agrupar modelos verticais para subsídios de patrimônio cultural e ciência climática, equilibrando a pressão competitiva dos fornecedores dos EUA. Embora os obstáculos de soberania de dados moderem a adoção de nuvem pública, um robusto apetite por módulos de conformidade automatizados mantém a região como parte integrante do mercado global de software de gestão de subsídios.

Cenário Competitivo

A concorrência permanece moderada com uma combinação de suítes empresariais diversificadas e especialistas de melhor categoria. A Blackbaud reportou receita de USD 1,2 bilhão em 2024 com 98% de assinaturas recorrentes, aproveitando uma plataforma multilocatária que hospeda mais de USD 100 bilhões em fluxos anuais de subsídios e doações. Sua colaboração com a Microsoft oferece copilotos de IA que analisam faturas e recomendam realocações de orçamento, dando ao titular uma vantagem em amplitude de recursos. A Salesforce comercializa a Nuvem para Organizações Sem Fins Lucrativos para doadores de subsídios, contando com uma rede global de parceiros para personalizar modelos de programas, densificando ainda mais o mercado de software de gestão de subsídios.

Fluxx, AmpliFund e Foundant competem na profundidade dos fluxos de trabalho específicos de subsídios. A fusão de agosto de 2024 entre SmartSimple Software e Foundant reuniu talentos de engenharia e expandiu uma base de clientes global combinada, sinalizando consolidação contínua. Essas empresas investem fortemente em painéis configuráveis e permissões avançadas que facilitam os relatórios em nível de consórcio. A Instrumentl, por sua vez, captou USD 55 milhões em abril de 2025 para aprimorar algoritmos de adequação de financiamento habilitados por IA, anunciando ganhos de clientes de USD 1,1 milhão em prêmios adicionais por ano. A especialização em plataformas continua a criar nichos focados em ensino superior, fundações comunitárias ou fundos soberanos.

Os roteiros de produtos convergem em construtores de formulários de baixo código, pontuação de risco habilitada por aprendizado de máquina e ecossistemas de API aberta que vinculam sistemas de contabilidade, aquisição e gestão de aprendizagem. Os fornecedores que oferecem integrações pré-empacotadas, autorizações FedRAMP e conformidade com o Código de Conduta de Nuvem da UE estão bem posicionados para capturar ciclos de aquisição dominados por revisões de segurança. À medida que a consolidação avança, a concorrência provavelmente dependerá do custo total de propriedade, da amplitude do ecossistema e de demonstradores de IA comprovados que automatizam tarefas manuais de conformidade, moldando a dinâmica futura no mercado de software de gestão de subsídios.

Líderes do Setor de Software de Gestão de Subsídios

Blackbaud, Inc.

Salesforce, Inc.

Fluxx Labs Inc.

AmpliFund

Submittable Holdings, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Instrumentl concluiu uma rodada de financiamento de USD 55 milhões para acelerar a descoberta de subsídios orientada por IA e a automação de fluxos de trabalho.

- Fevereiro de 2025: A Blackbaud reportou receita do exercício fiscal de 2024 de USD 1,2 bilhão, alcançando crescimento de 4,5% ano a ano com 98% de faturamento recorrente.

- Janeiro de 2025: A Autoridade Monetária de Singapura lançou o Programa Global-Ásia de Subsídios para Títulos Digitais, oferecendo subsídios de até SGD 450.000 (USD 335.000) para emissão de títulos em livro-razão distribuído.

- Dezembro de 2024: O UT Health San Antonio selecionou o Huron Research Suite para gestão de subsídios, com meta de entrada em operação no final de 2025.

- Outubro de 2024: A Blackbaud registrou receita do terceiro trimestre de 2024 de USD 286,7 milhões, com soluções para o setor social contribuindo com 89% do total.

Escopo do Relatório Global do Mercado de Software de Gestão de Subsídios

| Baseado em Nuvem |

| Local |

| Plataforma de Software | |

| Serviços | Implementação e Integração |

| Treinamento e Suporte |

| Governo e Setor Público |

| Organizações Sem Fins Lucrativos e ONGs |

| Instituições Educacionais e de Pesquisa |

| Saúde e Ciências da Vida |

| Empresas Corporativas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Componente | Plataforma de Software | |

| Serviços | Implementação e Integração | |

| Treinamento e Suporte | ||

| Por Usuário Final | Governo e Setor Público | |

| Organizações Sem Fins Lucrativos e ONGs | ||

| Instituições Educacionais e de Pesquisa | ||

| Saúde e Ciências da Vida | ||

| Empresas Corporativas | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de gestão de subsídios em 2025?

O tamanho do mercado de software de gestão de subsídios é de USD 2,56 bilhões em 2025 e tem projeção de atingir USD 4,23 bilhões até 2030 a um CAGR de 10,57%.

Qual modelo de implantação está crescendo mais rapidamente?

A implantação baseada em nuvem lidera o crescimento com um CAGR projetado de 13,71% até 2030 e já representa 61,57% da receita de 2024.

Qual segmento de usuário final oferece o maior potencial de crescimento?

Espera-se que as organizações de saúde e ciências da vida registrem o CAGR mais rápido de 12,23%, à medida que agências como o NIH financiam programas de saúde digital.

Por que a América do Norte é o maior mercado regional?

A América do Norte detém 45,12% de participação devido às rigorosas regras das Diretrizes Uniformes de Subsídios e aos desembolsos federais que superam USD 700 bilhões anualmente.

Quais são as maiores restrições para uma adoção mais rápida?

Regulamentações fragmentadas, altos custos de migração de sistemas legados, regras rígidas de soberania de dados e talentos limitados para implementação desaceleram coletivamente a adoção.

Página atualizada pela última vez em: