Taille et part du marché des logiciels d'administration des avantages sociaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

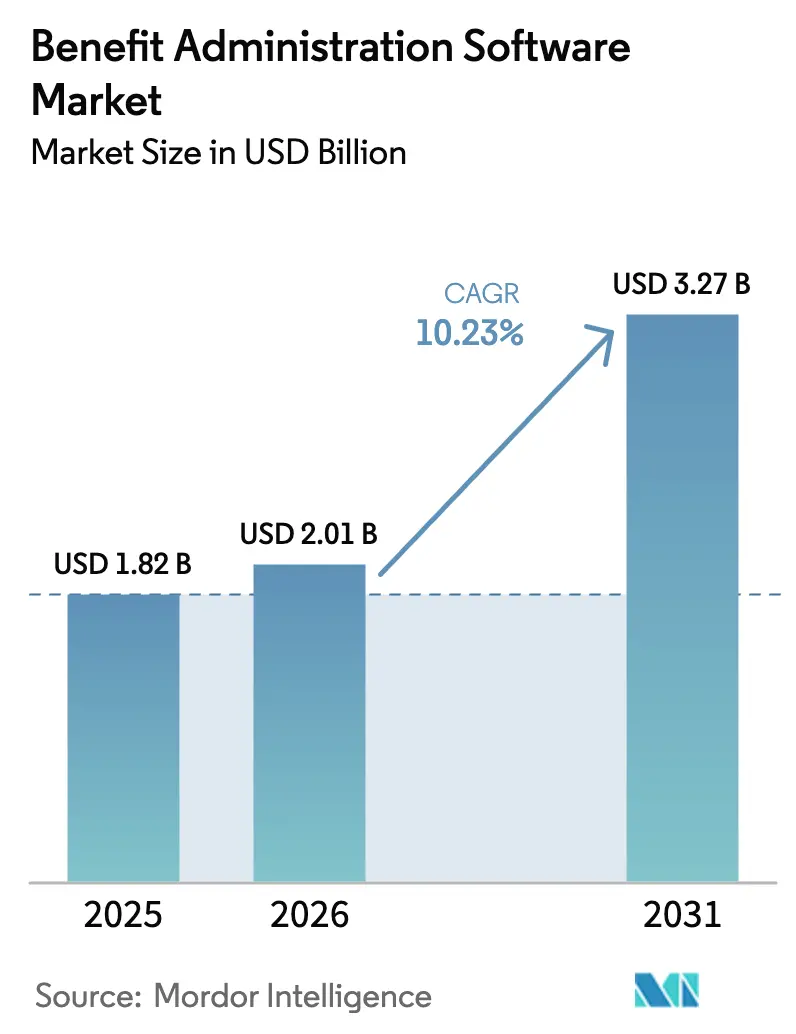

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 3.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'administration des avantages sociaux par Mordor Intelligence

La taille du marché des logiciels d'administration des avantages sociaux en 2026 est estimée à 2,01 milliards USD, en hausse par rapport à la valeur de 2025 de 1,82 milliard USD, avec des projections pour 2031 indiquant 3,27 milliards USD, croissant à un TCAC de 10,23 % sur la période 2026-2031. L'expansion est liée aux stratégies axées sur le cloud, au renforcement des réglementations sur la confidentialité des données et à l'adoption rapide de l'intelligence artificielle qui améliore l'expérience utilisateur et la précision de la conformité. Le déploiement basé sur le cloud détient une part de revenus de 67,6 % en 2024, tandis que les architectures hybrides progressent à un TCAC de 13,2 % grâce à des contrôles flexibles de souveraineté des données. Les grandes entreprises représentent 62,3 % des dépenses totales, mais les petites et moyennes entreprises (PME) croissent de 13,6 % par an grâce à la tarification à l'usage proposée par des fournisseurs tels que Gusto et Rippling. L'Amérique du Nord est en tête avec une part de 39,2 %, mais l'Asie-Pacifique progresse de 13,1 % par an à mesure que les multinationales localisent leurs programmes d'avantages sociaux et que les entreprises nationales accélèrent leur numérisation. La pression concurrentielle reste modérée, les fournisseurs traditionnels de gestion du capital humain (HCM) faisant face à des plateformes challengers et à des agrégateurs d'API qui simplifient la connectivité.

Principaux enseignements du rapport

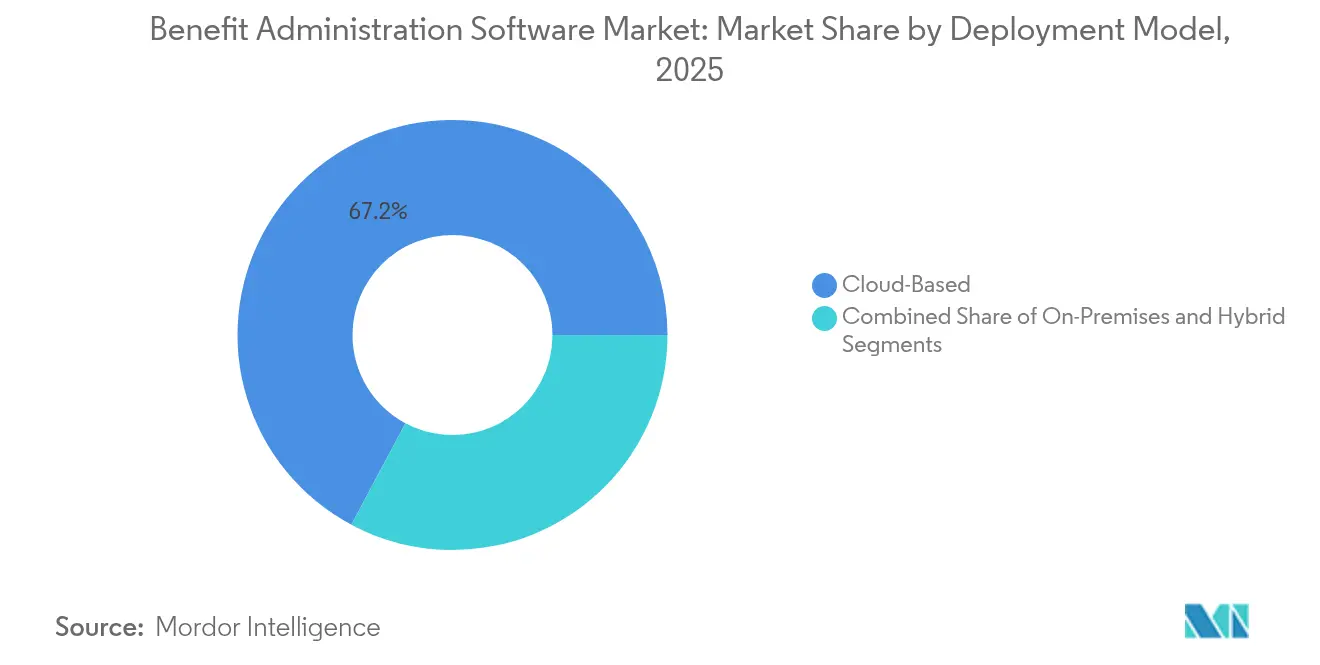

- Par modèle de déploiement, les solutions cloud détenaient 67,20 % de la part du marché des logiciels d'administration des avantages sociaux en 2025, tandis que les déploiements hybrides devraient progresser à un TCAC de 12,79 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises étaient en tête avec une part de 61,70 % de la taille du marché des logiciels d'administration des avantages sociaux en 2025, tandis que le segment des PME devrait croître de 13,09 % par an.

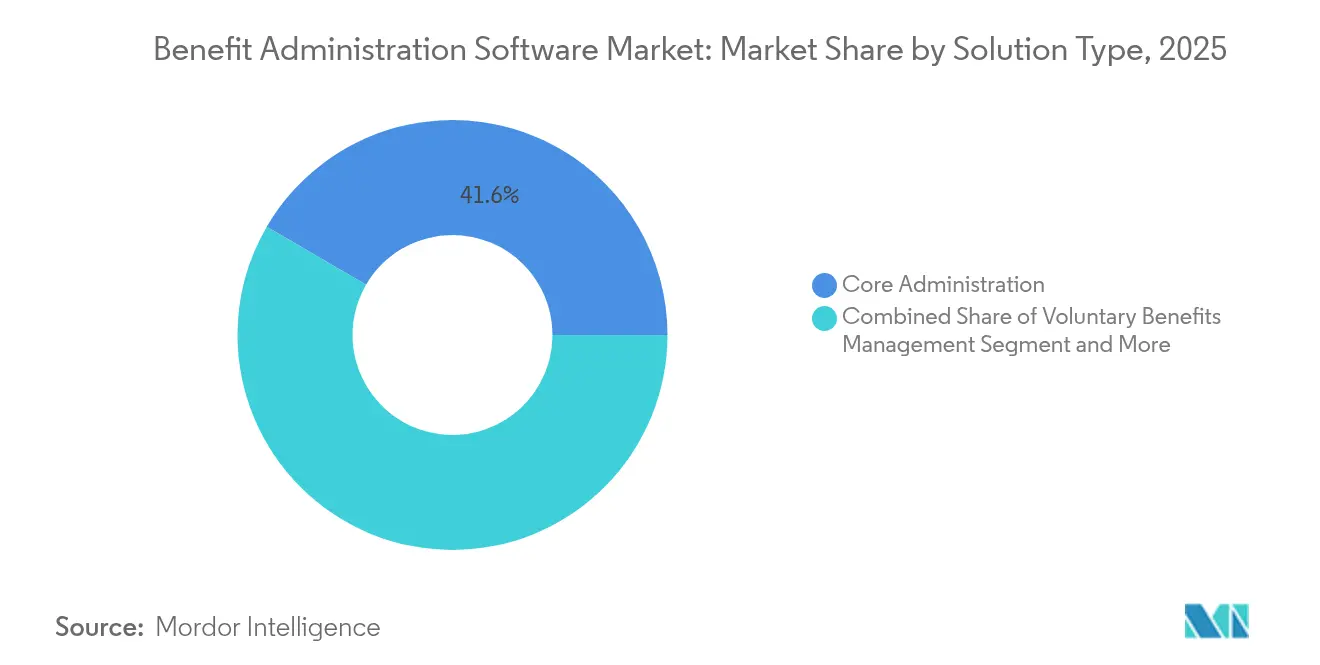

- Par type de solution, l'administration de base a capturé 41,60 % de la part des revenus en 2025 ; l'administration des avantages sociaux sur le lieu de travail devrait progresser à un TCAC de 12,62 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications représentaient 28,40 % des dépenses en 2025, tandis que le secteur des services bancaires, financiers et d'assurance (BFSI) devrait progresser de 12,48 % par an.

- Par canal de distribution, les portails libre-service détenaient 49,60 % de la part des revenus en 2025 ; les applications mobiles devraient progresser à un TCAC de 12,86 % jusqu'en 2031.

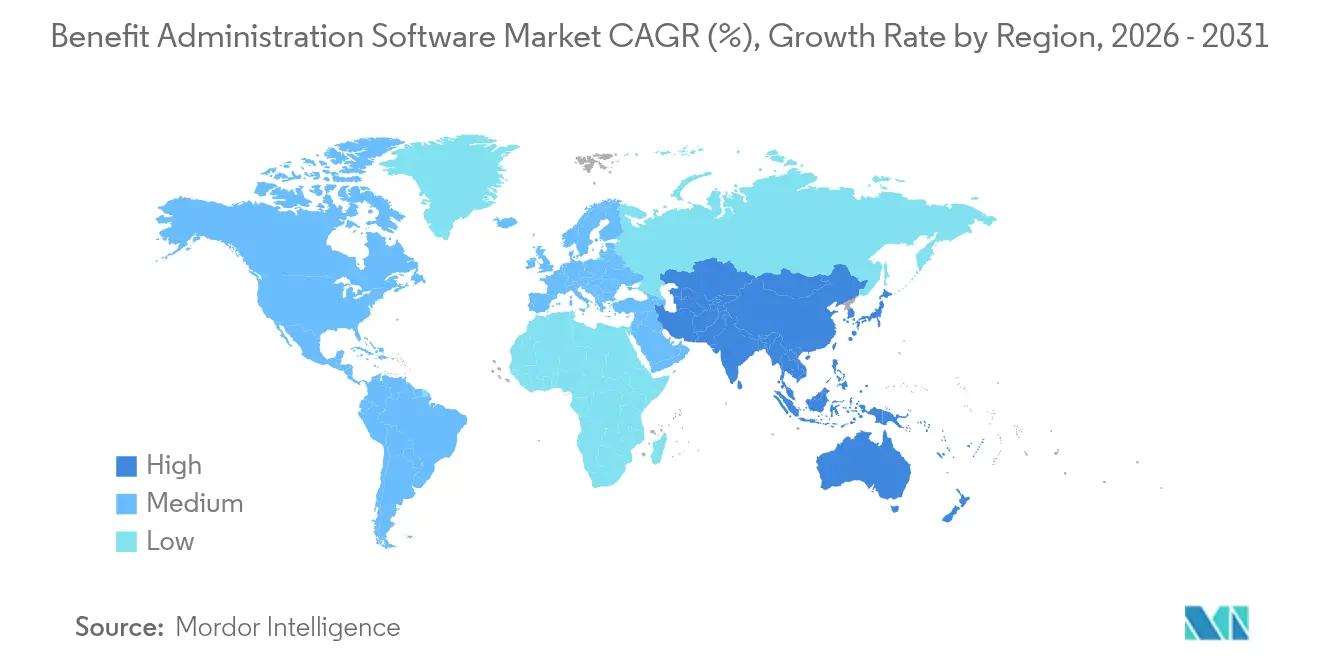

- Par géographie, l'Amérique du Nord représentait 38,80 % du marché des logiciels d'administration des avantages sociaux en 2025, mais l'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 12,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels d'administration des avantages sociaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration vers le cloud des piles technologiques RH | +2.1% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Tarification à l'usage attirant les PME | +1.8% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Complexité réglementaire croissante (ACA, IR35, etc.) | +2.3% | Principalement en Amérique du Nord et en Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intensification de la guerre des talents dans l'ère post-pandémique | +1.5% | Mondial, avec une concentration dans les marchés développés | Moyen terme (2 à 4 ans) |

| Adoption du support décisionnel basé sur l'IA dans les avantages sociaux | +1.9% | Amérique du Nord et Europe en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| API d'avantages sociaux intégrés dans les super-applications HCM | +1.2% | Mondial, avec les marchés technologiquement avancés en tête | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Migration vers le cloud des piles technologiques RH

Les organisations qui migrent leurs systèmes d'avantages sociaux vers une infrastructure cloud bénéficient d'améliorations mesurables en termes de performance, de sécurité et d'évolutivité. Alight Solutions a achevé une migration complète vers AWS en février 2025, enregistrant 75 millions USD d'économies annualisées, une réduction de 40 % des serveurs et des temps de réponse à l'inscription 43 % plus rapides, tout en améliorant les contrôles de sécurité de 85 %. [1]Alight Solutions, "Alight finalise sa transformation de migration vers le cloud, offrant des performances améliorées et des économies significatives," alight.com Ces résultats valident la manière dont l'architecture cloud supprime les limites de capacité héritées, permet la synchronisation des données mondiales en temps réel et raccourcit les cycles de publication qui maintiennent les règles de conformité à jour. Le marché des logiciels d'administration des avantages sociaux aligne donc les feuilles de route de migration avec les stratégies cloud à l'échelle de l'entreprise, positionnant les plateformes cloud comme l'épine dorsale opérationnelle des programmes d'avantages sociaux multinationaux.

Tarification à l'usage attirant les PME

Les niveaux d'abonnement flexibles abaissent les barrières à l'adoption pour les entreprises de 50 à 500 employés. Gusto propose des plans à partir de 59 USD par mois plus 8 USD par employé, et Rippling commence à 8 USD par utilisateur, des modèles qui contournent les frais de licence traditionnels. [2]Gusto, "Tarification des produits," gusto.com Ces économies ouvrent des fonctionnalités de niveau entreprise — flux de transporteurs, dépôts automatisés et portails libre-service — aux entreprises aux ressources limitées. Le TCAC de 13,6 % du segment des PME dépasse la moyenne du marché des logiciels d'administration des avantages sociaux, reflétant la puissance du levier tarifaire. Les fournisseurs renforcent leur traction grâce à une configuration rapide sans code et à un accompagnement guidé qui réduisent les délais de mise en œuvre.

Complexité réglementaire croissante

Des mandats tels que la loi sur les soins abordables (Affordable Care Act) exigent le suivi de l'éligibilité, des tests d'accessibilité financière et des déclarations sur le formulaire IRS 1095, exposant les employeurs à des pénalités pouvant atteindre 4 320 USD par travailleur en cas de non-conformité. Les obligations du RGPD européen intensifient les exigences de traitement des données, favorisant des flux de travail automatisés qui chiffrent, auditent et signalent les informations personnelles. La plateforme Clear ACA de SyncStream analyse les données, signale les risques et a servi plus de 40 000 employeurs, réduisant le travail de révision manuelle de 60 %. L'incertitude réglementaire oriente donc les budgets vers des logiciels qui codifient les règles multi-juridictionnelles et maintiennent des pistes d'audit à grande échelle.

Intensification de la guerre des talents

Les marchés du travail tendus poussent les employeurs à enrichir leurs portefeuilles d'avantages sociaux volontaires sans augmenter les coûts fixes. Les moteurs d'aide à la décision aident les employés à personnaliser leurs packages, augmentant la valeur perçue. Un engagement plus élevé est directement lié à la rétention, une mesure critique alors que les coûts d'attrition augmentent. Les fournisseurs mettent l'accent sur des portails de qualité grand public, des conseils par chat basés sur l'IA et des comparaisons de coûts en temps réel qui simplifient les choix complexes, renforçant ainsi la position concurrentielle des employeurs pour les compétences rares.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Difficultés d'intégration avec les systèmes HRIS hérités | -1.4% | Mondial, particulièrement aigu dans les grandes entreprises | Moyen terme (2 à 4 ans) |

| Coûts croissants de conformité à la confidentialité des données | -1.1% | Europe (RGPD), Amérique du Nord (lois étatiques), en expansion mondiale | Long terme (≥ 4 ans) |

| Pénurie de partenaires de mise en œuvre spécialisés dans le domaine | -0.8% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Risques de dépendance fournisseur dans les déploiements multi-pays | -0.6% | Entreprises multinationales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Difficultés d'intégration avec les systèmes HRIS hérités

Environ 70 % des déploiements rencontrent des défis de mappage de données ou d'interface qui prolongent les délais de lancement jusqu'à 60 %. [3]SHRM, "Comment relever les défis lors du déploiement de nouvelles technologies RH," shrm.org Des complexités surviennent lorsque les systèmes de paie, de suivi du temps et de dossiers de santé électroniques (EHR) utilisent des schémas divergents, nécessitant des couches middleware qui augmentent les coûts. Les prestataires de soins de santé illustrent le problème, car les plateformes d'avantages sociaux doivent s'interfacer avec les dossiers cliniques et les structures de paie syndicales. La lourde charge de maintenance du code personnalisé pèse sur les équipes informatiques, retardant le retour sur investissement et incitant certains acheteurs à reporter les transitions.

Coûts croissants de conformité à la confidentialité des données

Les dépenses de préparation au RGPD s'élèvent en moyenne à 1,3 million USD pour les entreprises de taille intermédiaire, couvrant le chiffrement, l'orchestration du consentement, les audits continus et les plans de réponse aux violations. Les lois étatiques américaines, telles que la CCPA, introduisent une variance supplémentaire. Les petites entreprises ressentent le plus le poids de ces exigences, car elles s'appliquent indépendamment de la taille de la main-d'œuvre. La surveillance continue, la formation du personnel et les révisions juridiques ajoutent 15 à 20 % au coût total de possession, dissuadant certaines organisations de déploiements complets jusqu'à ce que les fournisseurs intègrent des boîtes à outils de conformité clés en main.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination de l'infrastructure cloud stimule l'innovation hybride

Les offres cloud ont contribué à 67,20 % des revenus de 2025, renforçant l'évolution du marché des logiciels d'administration des avantages sociaux vers des environnements gérés qui suppriment la maintenance des correctifs et du matériel. Les architectures hybrides, cependant, progressent à un TCAC de 12,79 % à mesure que les organisations équilibrent la flexibilité du cloud avec les mandats de souveraineté des données sur site. Cette approche à double pile sous-tend l'expansion de la taille du marché des logiciels d'administration des avantages sociaux parmi les entreprises réglementées.

Les solutions hybrides conservent les fichiers du personnel sensibles dans des centres de données privés tout en acheminant les analyses, l'accès mobile et les échanges avec les transporteurs via des microservices cloud. Les systèmes de santé hébergent souvent des données protégées par la loi HIPAA localement, mais déploient des portails d'inscription cloud qui intègrent des API de transporteurs préconstruites. Cette méthode améliore la disponibilité, prend en charge l'accès multi-sites et évite les abandons d'infrastructure en bloc. Les fournisseurs proposent désormais des appareils de passerelle périphérique, accélérant les intégrations et facilitant l'orchestration du trafic. Par conséquent, l'innovation hybride maintient l'adoption parmi les acheteurs averses au risque tout en préservant les économies du cloud.

Par taille d'organisation : l'accélération des PME remodèle la dynamique du marché

Les grandes entreprises détenaient 61,70 % de la part du marché des logiciels d'administration des avantages sociaux en 2025, ancrées par la complexité multi-sites et des budgets informatiques plus importants. Le segment des PME, cependant, affiche un TCAC de 13,09 %, ajoutant de la vitalité à la croissance globale du marché des logiciels d'administration des avantages sociaux.

Les PME acceptent les configurations cloud par défaut et les modèles de configuration rapide qui réduisent les délais de projet de plusieurs mois à quelques semaines. La tarification d'entrée basse aligne les dépenses sur les effectifs, un principe de conception essentiel pour les entreprises qui développent leurs plans d'embauche. Les fournisseurs proposent des assistants de mise en œuvre guidés et des bibliothèques de conformité prêtes à l'emploi qui remplacent le conseil de niveau entreprise. En conséquence, la taille du marché des logiciels d'administration des avantages sociaux liée aux PME croît plus vite que tout autre groupe d'acheteurs, incitant les fournisseurs à prioriser une expérience utilisateur simplifiée, le support par chat et des boutiques d'applications adaptées aux équipes RH limitées.

Par type de solution : le leadership de l'administration de base rencontre la croissance des avantages sociaux sur le lieu de travail

Les plateformes d'administration de base ont généré 41,60 % des revenus de 2025, réaffirmant leur rôle d'épine dorsale transactionnelle du marché des logiciels d'administration des avantages sociaux. La gestion des avantages sociaux sur le lieu de travail progresse à un TCAC de 12,62 %, portée par l'intérêt des employeurs pour les produits volontaires qui améliorent la rétention sans augmenter les coûts fixes de paie.

Les moteurs de gestion des avantages sociaux sur le lieu de travail gèrent la santé complémentaire, l'assurance pour animaux de compagnie, le remboursement des prêts étudiants et les avantages liés au style de vie, livrés via la déduction sur la paie. L'IA compare la valeur des plans, orientant les employés vers des combinaisons optimales, tandis que les alertes mobiles augmentent les taux de complétion des inscriptions. À mesure que les employeurs élargissent leurs offres, les silos de données risquent de créer une fragmentation. Les principaux fournisseurs intègrent donc des moteurs de règles configurables et des tableaux de bord consolidés couvrant les lignes de base et volontaires, garantissant une vue unifiée des employés et satisfaisant aux normes de reporting des transporteurs.

Par secteur d'activité des utilisateurs finaux : le leadership du secteur informatique stimule l'innovation dans le BFSI

Le secteur de la technologie et des télécommunications représentait 28,40 % de la demande de 2025, établissant des attentes en matière de convivialité pour le marché des logiciels d'administration des avantages sociaux. Les institutions du secteur BFSI, soumises à une surveillance réglementaire stricte, croîtront de 12,48 % par an à mesure qu'elles modernisent leurs piles héritées et se disputent des talents à l'aise avec le numérique.

Les entreprises de services financiers exigent des pistes d'audit rigoureuses, une logique de séparation des tâches et une conception de plans dynamiques pour s'aligner sur les lois bancaires régionales. Elles sont des adopteurs précoces d'enclaves cloud sécurisées et de passerelles API chiffrées. Les fournisseurs répondent avec des flux de travail d'approbation configurables, des flux de paie multi-devises et des rapports statutaires automatisés. Les leçons apprises dans le secteur informatique — de l'interface utilisateur grand public aux chatbots basés sur l'IA — se transfèrent dans les déploiements BFSI, accélérant le délai de rentabilisation tout en respectant des directives de supervision strictes.

Par canal de distribution : les portails libre-service mènent la révolution des applications mobiles

Les portails libre-service ont représenté 49,60 % des transactions en 2025, fonctionnant comme le point d'interaction par défaut sur l'ensemble du marché des logiciels d'administration des avantages sociaux. Les applications mobiles, cependant, progressent à un TCAC de 12,86 %, car 70 % des employés préfèrent l'accès par smartphone pour les tâches de planification.

Les applications modernes présentent des comparaisons de plans, des cartes d'identité numériques et des incitations au bien-être dans une interface unifiée. Benefitfocus obtient une note de 4,6 étoiles de la part de 23 000 utilisateurs, démontrant la demande pour une conception intuitive. Les notifications push réduisent la charge des centres d'appels, tandis que la connexion biométrique sécurise les sessions. Les modèles de bureau de services et externalisés persistent, notamment pour les employeurs manquant de capacités RH. Ces fournisseurs intègrent des portails de marque et des conteneurs mobiles pour préserver un service personnalisé tout en répondant aux attentes des utilisateurs en matière de visibilité à la demande.

Analyse géographique

L'Amérique du Nord a contribué à 38,80 % des revenus de 2025, reflétant les exigences complexes de reporting de la loi sur les soins abordables (ACA), les exigences de la loi ERISA et les écosystèmes d'avantages sociaux volontaires matures. Les employeurs investissent dans des moteurs de règles avancés et des assistants basés sur l'IA qui analysent en permanence l'évolution des lois fédérales et étatiques. Les centres de R&D des fournisseurs aux États-Unis favorisent une itération rapide des fonctionnalités, cimentant le leadership régional.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,72 % jusqu'en 2031, aidée par l'adoption accélérée du cloud et les attentes croissantes de la classe moyenne en matière de couverture sponsorisée par l'employeur. Les multinationales ouvrant des sièges régionaux nécessitent des plateformes à locataire unique qui localisent les langues, les devises et les cotisations statutaires. Les entreprises nationales, notamment en Inde et en Asie du Sud-Est, sautent les logiciels sur site, optant directement pour des solutions axées sur le mobile qui s'alignent sur la forte pénétration des smartphones. Les feuilles de route de numérisation gouvernementales et la sensibilisation croissante au bien-être financier stimulent davantage la demande.

L'Europe affiche des contributions stables, façonnées par le RGPD et les codes du travail spécifiques à chaque pays. La taille du marché des logiciels d'administration des avantages sociaux attachée à la région favorise les fournisseurs disposant de cadres de chiffrement, de conservation et d'audit éprouvés. L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, restent des poches émergentes où les déploiements multinationaux amorcent une adoption précoce. L'expansion s'accélère lorsque les gouvernements renforcent les mandats de reporting ou incitent à la modernisation numérique des RH, positionnant ces régions comme des corridors de croissance à moyen terme.

Paysage concurrentiel

Le marché équilibre les conglomérats HCM établis avec des acteurs cloud agiles. ADP, Workday, SAP et Alight sécurisent des contrats avec les grandes entreprises grâce à leur portée mondiale en matière de paie et à leurs services groupés. Leur part combinée place le marché dans une bande de concentration modérée. Les fournisseurs challengers — Rippling, Gusto, Benefitfocus, Employee Navigator — remportent des comptes sur le marché intermédiaire en combinant une conception de qualité grand public avec une tarification agressive.

La différenciation pivote sur les assistants basés sur l'IA, les écosystèmes de développeurs et la simplicité d'intégration. Le réseau de partenaires d'agents IA de Workday permet à Accenture, AWS et Microsoft d'intégrer des agents intelligents qui gèrent les requêtes de paie ou suggèrent des avantages sociaux personnalisés, renforçant la fidélisation parmi les adopteurs du Fortune 100. L'intégration de Microsoft Teams par Alight apporte des avantages sociaux contextuels et du support dans les flux de collaboration quotidiens, améliorant les indicateurs d'engagement. Les agrégateurs d'API tels que Finch réduisent les frictions de connectivité, permettant aux fournisseurs de niche d'accéder aux données des employés sans intervention informatique approfondie.

La consolidation reste active. Alight a acquis Hodges-Mace en février 2025, ajoutant une base d'utilisateurs SmartBen de 1,2 million de vies. Employee Navigator a acquis Ease pour obtenir 22 intégrations et renforcer les canaux de courtage, tandis que les grands fournisseurs scrutent continuellement les start-ups de niche en IA ou en conformité pour combler les lacunes de capacités. L'intensité concurrentielle se concentre donc sur la portée de l'écosystème et le délai de rentabilisation plutôt que sur les fonctionnalités de base, orientant le marché des logiciels d'administration des avantages sociaux vers une convergence des plateformes.

Leaders du secteur des logiciels d'administration des avantages sociaux

Automatic Data Processing, Inc. (ADP)

Workday Inc.

SAP SE

Oracle Corporation

Ultimate Kronos Group (UKG)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Workday a lancé son réseau de partenaires d'agents IA et sa passerelle d'agents avec la participation d'Accenture, AWS et Microsoft.

- Mars 2025 : La version de printemps de Workday a livré 350 nouvelles fonctionnalités ainsi que des outils de talents et de finance basés sur l'IA.

- Février 2025 : Alight Solutions a lancé Alight Worklife avec l'intégration de Microsoft Teams et des analyses basées sur l'IA.

- Février 2025 : Alight Solutions a acquis Hodges-Mace, ajoutant 1,2 million de vies et approfondissant son expertise en avantages sociaux volontaires.

- Février 2025 : Alight Solutions a achevé sa migration vers AWS, économisant 75 millions USD annuellement et réduisant le nombre de serveurs de 40 % tout en améliorant les temps de réponse à l'inscription de 43 %.

- Janvier 2025 : Rippling a publié des guides de conformité 2025 mettant en avant des modules de surveillance automatisée.

- Décembre 2024 : bswift a lancé une application mobile de nouvelle génération axée sur l'engagement envers les avantages sociaux.

- Octobre 2024 : OutSail a analysé l'acquisition d'Ease par Employee Navigator, citant 22 nouvelles intégrations et un modèle de support à deux niveaux.

Portée du rapport mondial sur le marché des logiciels d'administration des avantages sociaux

Le marché des logiciels d'administration des avantages sociaux englobe les solutions technologiques conçues pour rationaliser la gestion des avantages sociaux des employés, tels que l'assurance maladie, les plans de retraite et les congés payés. Ces plateformes automatisent les processus d'inscription, de conformité et de communication, améliorant l'efficacité des équipes RH et améliorant l'expérience des employés. Le marché s'adresse aux organisations de toutes tailles, prenant en charge l'intégration avec les systèmes de paie et les exigences de conformité réglementaire.

Le marché des logiciels d'administration des avantages sociaux est segmenté par type de déploiement (basé sur le cloud, sur site), taille d'organisation (petites et moyennes entreprises (PME), grandes entreprises), type de solution (solutions d'administration de base, gestion des avantages sociaux volontaires, administration des avantages sociaux sur le lieu de travail, autre type de solution), secteur d'activité des utilisateurs finaux (santé, informatique et télécommunications, commerce de détail, éducation, fabrication, autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Basé sur le cloud |

| Sur site |

| Hybride |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Administration de base |

| Gestion des avantages sociaux volontaires |

| Administration des avantages sociaux sur le lieu de travail |

| Administration des plans de retraite |

| Autres solutions |

| Santé |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Fabrication |

| Éducation |

| BFSI |

| Gouvernement/Secteur public |

| Autres secteurs d'activité des utilisateurs finaux |

| Portail libre-service |

| Application mobile |

| Bureau de services/Externalisé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par type de solution | Administration de base | ||

| Gestion des avantages sociaux volontaires | |||

| Administration des avantages sociaux sur le lieu de travail | |||

| Administration des plans de retraite | |||

| Autres solutions | |||

| Par secteur d'activité des utilisateurs finaux | Santé | ||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Fabrication | |||

| Éducation | |||

| BFSI | |||

| Gouvernement/Secteur public | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par canal de distribution | Portail libre-service | ||

| Application mobile | |||

| Bureau de services/Externalisé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des logiciels d'administration des avantages sociaux d'ici 2031 ?

Le marché des logiciels d'administration des avantages sociaux devrait atteindre 3,27 milliards USD d'ici 2031, avec un TCAC de 10,23 %.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement hybride est le modèle à la croissance la plus rapide, affichant un TCAC de 12,79 % à mesure que les entreprises combinent la flexibilité du cloud avec le contrôle sur site.

Comment les PME influencent-elles la croissance du marché ?

Les PME progressent de 13,09 % par an à mesure que la tarification à l'usage et l'intégration rapide dans le cloud abaissent les barrières à l'adoption.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique devrait progresser de 12,72 % par an jusqu'en 2031, portée par une numérisation rapide et l'évolution des attentes des employés.

Quel rôle joue l'intelligence artificielle dans les logiciels d'avantages sociaux modernes ?

L'IA alimente le support décisionnel, les recommandations de plans personnalisées et les analyses prédictives qui augmentent les taux d'inscription jusqu'à 30 %.

Pourquoi les réglementations sur la confidentialité des données constituent-elles une contrainte pour les acheteurs ?

Les cadres de conformité tels que le RGPD entraînent des coûts moyens de préparation de 1,3 million USD pour les entreprises de taille intermédiaire, augmentant les dépenses totales de possession.

Dernière mise à jour de la page le: