Tamaño y Participación del Mercado de Software de Gestión de Subvenciones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

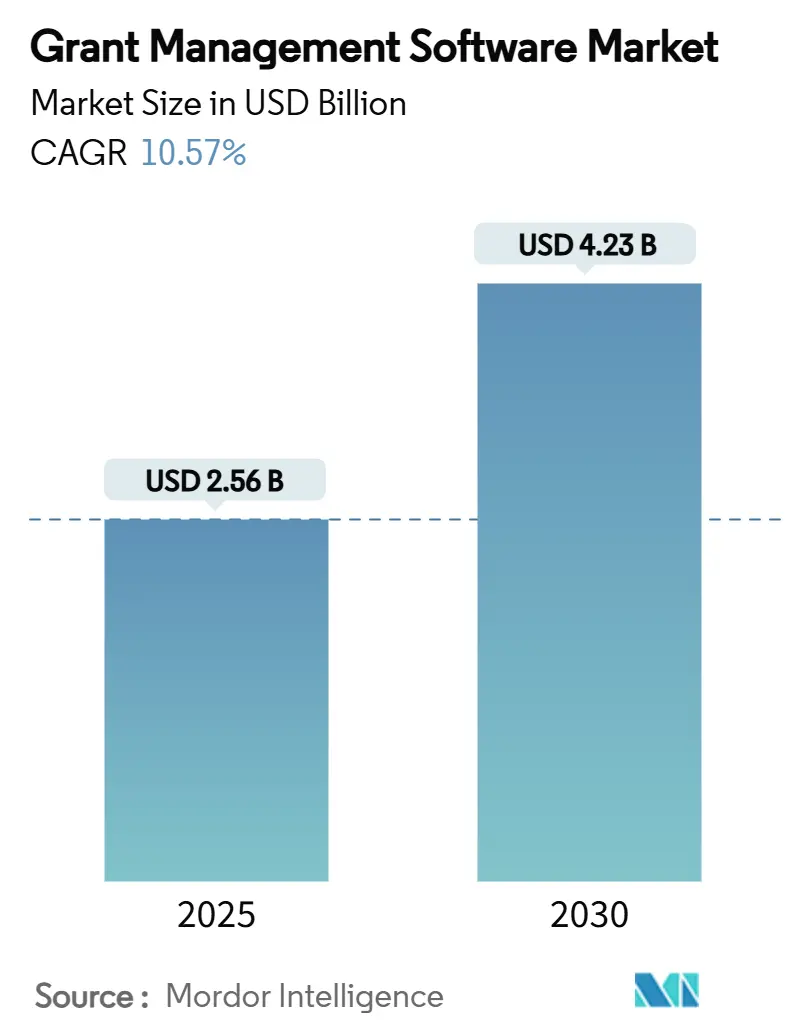

| Tamaño del Mercado (2025) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.23 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

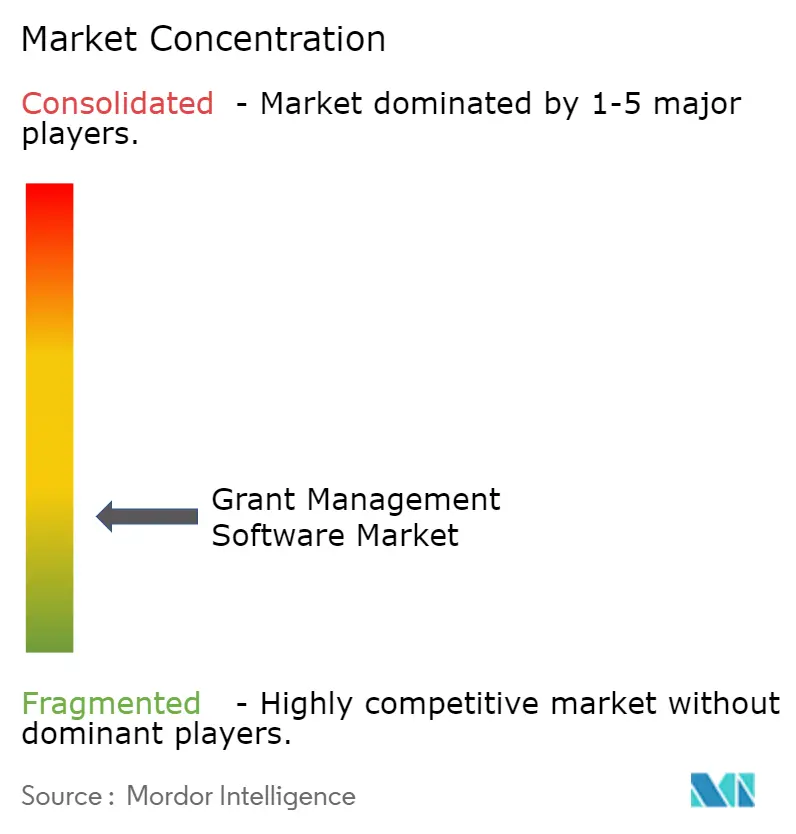

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Subvenciones por Mordor Intelligence

El tamaño del mercado de software de gestión de subvenciones se sitúa en USD 2,56 mil millones en 2025 y se prevé que alcance los USD 4,23 mil millones en 2030 a una CAGR del 10,57% durante 2025-2030. La demanda se acelera a medida que las agencias gubernamentales, las organizaciones sin fines de lucro, las universidades y los sistemas de salud modernizan la administración de adjudicaciones para cumplir con normas de transparencia más estrictas, gestionar fondos más grandes creados por la nueva legislación federal y retirar plataformas heredadas que aún absorben el 80% de los presupuestos de TI federales de los Estados Unidos. Los mandatos de digitalización prioritaria, la creciente comodidad con la adquisición en la nube y la rápida incorporación de inteligencia artificial para la detección de fraudes amplían aún más el mercado de software de gestión de subvenciones. El sector también se beneficia de las normas de informes basados en resultados que recompensan a los beneficiarios capaces de demostrar un impacto medible en tiempo real. En conjunto, estas fuerzas crean un entorno favorable tanto para los proveedores establecidos como para los nuevos participantes nativos de la nube que ofrecen funcionalidades específicas, interfaces de programación de aplicaciones y plantillas regulatorias preconfiguradas.

Conclusiones Clave del Informe

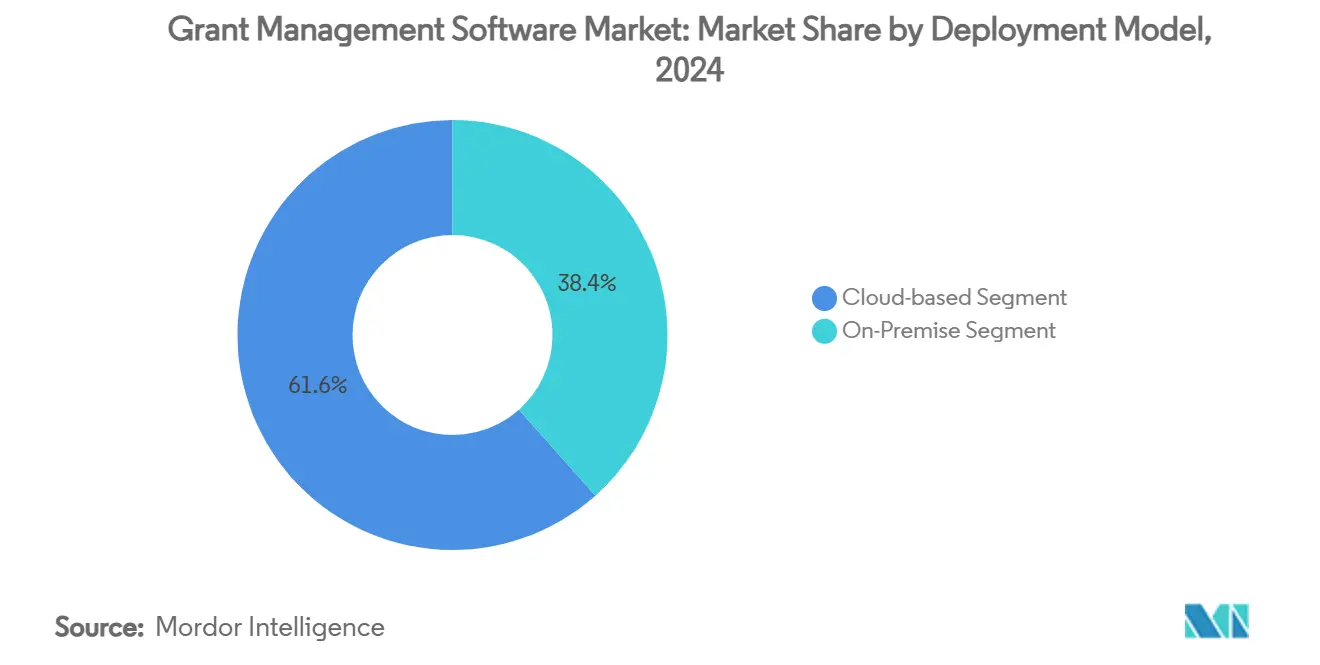

- Por Modelo de Implementación, el segmento de soluciones basadas en la nube capturó el 61,57% de la participación del mercado de software de gestión de subvenciones en 2024.

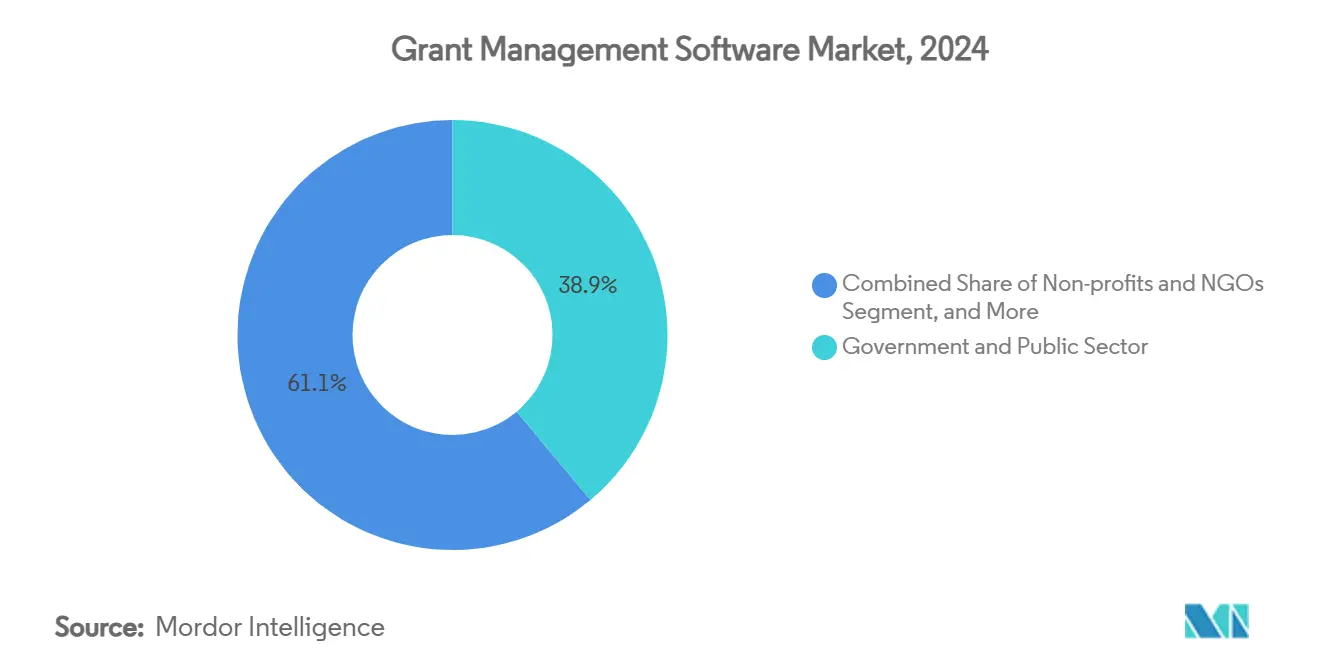

- Por Usuario Final, se proyecta que el segmento de gobierno y sector público crezca a una CAGR del 12,23% entre 2025-2030.

- Por Componente, las plataformas de software representaron el 69,25% del tamaño total del mercado de software de gestión de subvenciones en 2024.

- Por Geografía, América del Norte tuvo una participación del 45,12% del mercado de software de gestión de subvenciones en 2024.

Tendencias e Información del Mercado Global de Software de Gestión de Subvenciones

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido cambio hacia plataformas SaaS de subvenciones de propósito específico | +2.8% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Mandatos de informes basados en resultados por parte de donantes y gobiernos | +2.1% | Global, particularmente fuerte en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de los programas de financiamiento federal de los Estados Unidos tras la IIJA e IRA | +1.9% | América del Norte, con efectos secundarios en naciones aliadas | Mediano plazo (2-4 años) |

| Transformación digital de fundaciones filantrópicas en todo el mundo | +1.7% | Global, con la región de Asia-Pacífico mostrando una adopción acelerada | Largo plazo (≥ 4 años) |

| Integración de IA predictiva para la detección de fraudes y la puntuación de riesgos | +1.4% | América del Norte y la UE como núcleo, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de estándares interoperables de datos abiertos de subvenciones | +1.1% | Global, con el Reino Unido y los Estados Unidos liderando los esfuerzos de estandarización | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Cambio hacia Plataformas SaaS de Subvenciones de Propósito Específico

Las organizaciones están abandonando las plataformas genéricas de gestión de relaciones con clientes en favor de soluciones especializadas que incorporan la Guía Uniforme Federal de Subvenciones de los Estados Unidos, automatizan el seguimiento de subadjudicaciones y generan informes de cumplimiento listos para usar. La Oficina de Gestión y Presupuesto de los Estados Unidos refuerza este cambio al fomentar la adquisición de productos comerciales disponibles en el mercado para subvenciones que superan los USD 600 mil millones anuales[1]Data Foundation, "Gestión de Subvenciones en un Tiempo de Transformación," DataFoundation.org. Las ofertas SaaS de propósito específico acortan los ciclos de implementación, reducen los costos de personalización y permiten actualizaciones en tiempo real a medida que evolucionan las normativas. Las agencias se benefician de esquemas de datos preasignados que se integran directamente en los repositorios gubernamentales, mientras que las organizaciones sin fines de lucro obtienen plantillas que simplifican los formularios de solicitud y los informes posteriores a la adjudicación. Los proveedores que dominan la configurabilidad de bajo código, el inicio de sesión único y la autorización FedRAMP capturan ahora una demanda desproporcionada, fortaleciendo el mercado de software de gestión de subvenciones.

Mandatos de Informes Basados en Resultados por Parte de Donantes y Gobiernos

Los reguladores exigen cada vez más pruebas de que el dinero público se traduce en beneficios comunitarios cuantificables. La Ley DATA de los Estados Unidos estandariza los datos financieros en todos los programas de subvenciones federales, obligando a los beneficiarios a presentar métricas de gasto y rendimiento legibles por máquina[2]Grants.gov, "Ley DATA (2014)," Grants.gov. El marco Horizonte Europa de Europa sigue un camino similar, obligando a los beneficiarios a monitorear indicadores clave de rendimiento a lo largo del ciclo de vida del proyecto. Las plataformas que etiquetan automáticamente los gastos a los resultados, visualizan paneles de progreso y envían alertas en tiempo real ayudan a los beneficiarios a evitar recuperaciones de fondos. En consecuencia, el mercado de software de gestión de subvenciones se beneficia de las organizaciones bajo presión para vincular los fondos a los resultados de manera rápida y precisa.

Expansión de los Programas de Financiamiento Federal de los Estados Unidos tras la IIJA e IRA

La Ley de Inversión en Infraestructura y Empleos despliega USD 1,2 billones, incluidos USD 65 mil millones para proyectos de banda ancha, lo que genera una afluencia de subvenciones complejas y multijurisdiccionales que exigen una supervisión digital avanzada[3]Asociación de Funcionarios de Finanzas Gubernamentales, "Recursos de la Ley de Inversión en Infraestructura y Empleos," GFOA.org. Las agencias de transporte deben certificar la elegibilidad de los subbeneficiarios, documentar las revisiones ambientales y alinear los hitos del proyecto con los calendarios de reembolso. Las plataformas de propósito específico proporcionan flujos de trabajo configurables que enrutan las aprobaciones, señalan los gastos no conformes e integran datos geoespaciales para la validación en campo. A medida que los estados y municipios se apresuran a cumplir con los plazos de solicitud, los proveedores de SaaS escalables amplían la penetración del mercado, reforzando el impulso en el mercado de software de gestión de subvenciones.

Transformación Digital de Fundaciones Filantrópicas en Todo el Mundo

Las grandes fundaciones privadas buscan reducir los gastos administrativos y destinar más fondos a los programas. Muchas priorizan ahora las plataformas en la nube que ofrecen verificaciones automatizadas de diligencia debida, portales para partes interesadas y análisis de impacto. Las fundaciones de Asia-Pacífico, impulsadas por una fuerte creación de riqueza, adoptan cada vez más herramientas habilitadas con IA que puntúan las propuestas de subvenciones frente a los objetivos estratégicos, acelerando los ciclos de financiamiento. Las funciones de colaboración mejoradas atraen coaliciones transfronterizas, añadiendo profundidad al mercado de software de gestión de subvenciones, particularmente en Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos regulatorios fragmentados entre jurisdicciones | -1.8% | Global, particularmente desafiante para las operaciones transfronterizas | Mediano plazo (2-4 años) |

| Altos costos de cambio desde sistemas internos heredados | -1.5% | América del Norte y Europa, donde los sistemas heredados son prevalentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la soberanía de datos que dificultan la adopción transfronteriza de SaaS | -1.2% | Regiones de la UE y Asia-Pacífico con estrictas leyes de protección de datos | Largo plazo (≥ 4 años) |

| Escasez de talento para la implementación de tecnología de subvenciones | -0.9% | Global, con escaseces agudas en roles técnicos especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Fragmentados entre Jurisdicciones

Las diferencias entre la Guía Uniforme de los Estados Unidos, el Reglamento Financiero de la UE 2024/2509 y las normas nacionales en los mercados emergentes obligan a las organizaciones sin fines de lucro multinacionales a mantener flujos de trabajo de cumplimiento paralelos. Cada organismo financiador impone pistas de auditoría distintas, códigos de clasificación de costos y períodos de retención de datos, lo que aumenta la complejidad administrativa. Por lo tanto, las plataformas deben admitir taxonomías configurables y opciones de residencia de datos específicas por país, lo que añade presión a los ciclos de desarrollo y a los precios. Este mosaico de normas modera el ritmo de adopción más amplio del mercado de software de gestión de subvenciones.

Altos Costos de Cambio desde Sistemas Internos Heredados

Las agencias federales aún destinan el 80% de los presupuestos de TI al mantenimiento de plataformas de subvenciones obsoletas, lo que retrasa la migración a soluciones SaaS modernas. Convertir años de datos históricos de adjudicaciones y capacitar a miles de empleados impone costos iniciales considerables. La transición de JustGrants del Departamento de Justicia de los Estados Unidos generó 56.000 tickets de mesa de ayuda en su primer año, lo que subraya el riesgo operativo vinculado a los reemplazos totales de sistemas. Para muchas organizaciones sin fines de lucro de tamaño mediano, el desembolso de capital y la interrupción percibida superan las ganancias de eficiencia a corto plazo, lo que ralentiza el crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El Dominio de la Nube Acelera el Cambio Digital

Las ofertas en la nube capturaron el 61,57% de los ingresos en 2024 y se proyecta que crezcan a una CAGR del 13,71% hasta 2030, superando con creces las alternativas locales. La facturación por suscripción flexible reduce el gasto de capital, mientras que los certificados FedRAMP o ISO 27001 tranquilizan a las agencias con aversión al riesgo. Esta dinámica subraya por qué se espera que el tamaño del mercado de software de gestión de subvenciones vinculado a las implementaciones en la nube se dispare a lo largo del horizonte de pronóstico. Muchas oficinas federales ahora insertan cláusulas de "prioridad a la nube" en las solicitudes de plataformas de subvenciones, lo que lleva a los proveedores a mejorar la disponibilidad multirregional y las rutas de actualización sin tiempo de inactividad.

Las soluciones locales siguen siendo relevantes para los programas de investigación de defensa y las agencias de salud pública que manejan datos controlados por exportación o datos de pacientes. Estas instituciones adoptan cada vez más estrategias híbridas, manteniendo los registros confidenciales en sus instalaciones mientras externalizan los portales de solicitantes, el almacenamiento de documentos y los análisis a nubes comerciales. A medida que la confianza regulatoria en la nube soberana se expande, incluso los organismos más conservadores señalan planes de migración por fases, reforzando la adopción constante de la nube en el mercado más amplio de software de gestión de subvenciones.

Por Componente: Los Servicios Aumentan por la Complejidad de la Implementación

Las plataformas de software contribuyeron con el 69,25% de los ingresos de 2024, pero se prevé que los servicios se expandan a una CAGR del 15,85% hasta 2030, ya que las organizaciones solicitan hojas de ruta de migración, integraciones de API y módulos de capacitación basados en roles. Muchas oficinas de subvenciones operan con equipos reducidos que requieren especialistas externos para mapear datos heredados, armonizar códigos de costos y alinear perfiles de seguridad. La necesidad de consultoría integral eleva la línea de servicios dentro del mercado de software de gestión de subvenciones.

Los servicios gestionados posteriores a la implementación, que van desde auditorías de cumplimiento trimestrales hasta la detección de anomalías impulsada por IA, ganan terreno a medida que los financiadores vinculan los desembolsos a la retroalimentación continua sobre el rendimiento. Los proveedores que combinan licencias de plataforma con soporte personalizado aumentan el valor de vida del cliente y profundizan las ventajas competitivas dentro del mercado de software de gestión de subvenciones.

Por Usuario Final: La Salud Emerge como Líder de Crecimiento

Los organismos gubernamentales y del sector público tuvieron la mayor participación, el 38,92% del gasto de 2024, pero los Institutos Nacionales de Salud, la Administración de Alimentos y Medicamentos y las agencias de salud globales ahora abogan por herramientas digitales avanzadas para el seguimiento de programas.[4]Institutos Nacionales de Salud, "Biomarcadores Derivados de Tecnología de Salud Digital," NIH.govLas organizaciones de salud y ciencias de la vida registran por tanto la CAGR más rápida del 12,23%, lo que refleja el aumento de las subvenciones para ensayos clínicos, los fondos de preparación para pandemias y las iniciativas de medicina de precisión. Subsectores específicos, como los centros médicos académicos, dependen cada vez más de paneles de resultados que satisfacen las obligaciones de las Juntas de Revisión Institucional y la transparencia de los donantes. Esta trayectoria eleva la participación del sector salud en el tamaño del mercado de software de gestión de subvenciones.

Las universidades e institutos de investigación les siguen de cerca, adoptando motores de flujo de trabajo configurables que se integran con suites de administración electrónica de investigación. Mientras tanto, las organizaciones sin fines de lucro con presencia global invierten en portales de solicitantes multilingües para atraer fuentes de financiamiento diversificadas, impulsando indirectamente los ingresos totales accesibles de la industria de software de gestión de subvenciones.

Análisis Geográfico

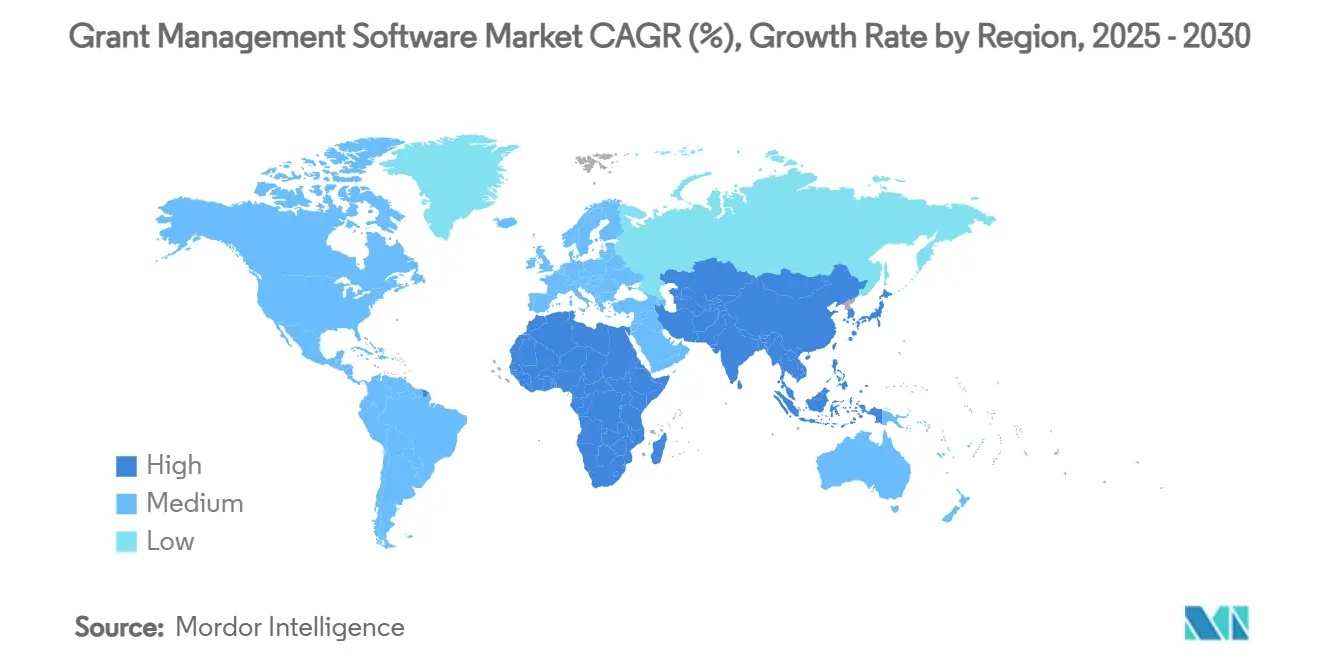

América del Norte generó el 45,12% de los ingresos totales de 2024, anclada por desembolsos federales que superan los USD 700 mil millones anuales y un ecosistema maduro de adquisición de tecnología. La Guía Uniforme de Subvenciones exige informes detallados, mientras que la Ley DATA impone formatos legibles por máquina, posicionando a la región como el mayor adoptante mundial de herramientas digitales avanzadas de subvenciones. Los proveedores de nube con autorización FedRAMP Moderada o Alta obtienen una ventaja distintiva. Los gobiernos estatales y locales catalizan aún más el mercado de software de gestión de subvenciones aprovechando las asignaciones de la Ley de Inversión en Infraestructura y Empleos para implementar sistemas empresariales que gestionan financiamiento de transferencia complejo.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR proyectada del 13,57%. La Agencia Digital de Japón adjudicó JPY 274,9 millones (USD 1,8 millones) a JDSC para expandir el procesamiento electrónico de subvenciones a nivel nacional para 2025, estableciendo una plantilla para la replicación municipal. La Autoridad Monetaria de Singapur lanzó el Programa de Subvenciones para Bonos Digitales Global-Asia, ofreciendo subsidios de hasta SGD 450.000 (USD 335.000) para fomentar la emisión basada en cadena de bloques, estimulando indirectamente las inversiones adyacentes en tecnología de subvenciones. Los grupos de reflexión regionales enfatizan que los servicios públicos en línea transparentes aceleran la confianza ciudadana, lo que sugiere vientos de cola sostenidos para el mercado de software de gestión de subvenciones en Asia-Pacífico.

Europa mantiene un sólido impulso en medio de las rigurosas normas de Horizonte Europa y el nuevo Reglamento Financiero 2024/2509, ambos de los cuales exigen informes detallados de hitos y auditabilidad de proyectos. Las agencias prefieren plataformas que ofrezcan residencia de datos exclusiva en la UE para cumplir con el RGPD. Los proveedores nacionales en Alemania y Francia ganan contratos al incluir plantillas verticales para subvenciones de patrimonio cultural y ciencias del clima, equilibrando la presión competitiva de los proveedores de los Estados Unidos. Aunque los obstáculos de soberanía de datos moderan la adopción de la nube pública, un sólido apetito por los módulos de cumplimiento automatizados mantiene a la región como parte integral del mercado global de software de gestión de subvenciones.

Panorama Competitivo

La competencia sigue siendo moderada con una combinación de suites empresariales diversificadas y especialistas en las mejores soluciones de su clase. Blackbaud reportó ingresos de USD 1,2 mil millones en 2024 con un 98% de suscripciones recurrentes, aprovechando una plataforma multiinquilino que aloja más de USD 100 mil millones en flujos anuales de subvenciones y donaciones. Su colaboración con Microsoft ofrece copilotos de IA que escanean facturas y recomiendan reasignaciones presupuestarias, dando al titular una ventaja en amplitud de funciones. Salesforce comercializa la Nube para Organizaciones Sin Fines de Lucro para otorgantes de subvenciones, apoyándose en una red global de socios para personalizar plantillas de programas, densificando aún más el mercado de software de gestión de subvenciones.

Fluxx, AmpliFund y Foundant compiten en la profundidad de los flujos de trabajo específicos de subvenciones. La fusión de agosto de 2024 de SmartSimple Software y Foundant agrupó el talento de ingeniería y amplió una base de clientes global combinada, señalando una consolidación en curso. Estas empresas invierten fuertemente en paneles configurables y permisos avanzados que facilitan los informes a nivel de consorcio. Instrumentl, por su parte, recaudó USD 55 millones en abril de 2025 para perfeccionar los algoritmos de adecuación de financiamiento impulsados por IA, presumiendo de ganancias para los clientes de USD 1,1 millones en adjudicaciones adicionales por año. La especialización de plataformas continúa creando nichos centrados en la educación superior, las fundaciones comunitarias o los fondos soberanos de riqueza.

Las hojas de ruta de productos convergen en constructores de formularios de bajo código, puntuación de riesgos habilitada por aprendizaje automático y ecosistemas de API abierta que vinculan sistemas de contabilidad, adquisiciones y gestión del aprendizaje. Los proveedores que ofrecen integraciones preempaquetadas, autorizaciones FedRAMP y cumplimiento del Código de Conducta de la Nube de la UE están bien posicionados para capturar ciclos de adquisición dominados por revisiones de seguridad. A medida que avanza la consolidación, la competencia probablemente dependerá del costo total de propiedad, la amplitud del ecosistema y los demostradores de IA probados que automatizan las tareas manuales de cumplimiento, dando forma a la dinámica futura en el mercado de software de gestión de subvenciones.

Líderes de la Industria de Software de Gestión de Subvenciones

Blackbaud, Inc.

Salesforce, Inc.

Fluxx Labs Inc.

AmpliFund

Submittable Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Instrumentl cerró una ronda de financiamiento de USD 55 millones para acelerar el descubrimiento de subvenciones impulsado por IA y la automatización de flujos de trabajo.

- Febrero de 2025: Blackbaud reportó ingresos del ejercicio fiscal 2024 de USD 1,2 mil millones, logrando un crecimiento interanual del 4,5% con un 98% de facturación recurrente.

- Enero de 2025: La Autoridad Monetaria de Singapur lanzó el Programa de Subvenciones para Bonos Digitales Global-Asia ofreciendo subsidios de hasta SGD 450.000 (USD 335.000) para la emisión de bonos en libro mayor distribuido.

- Diciembre de 2024: UT Health San Antonio seleccionó la Suite de Investigación Huron para la gestión de subvenciones, con el objetivo de entrar en funcionamiento a finales de 2025.

- Octubre de 2024: Blackbaud publicó ingresos del tercer trimestre de 2024 de USD 286,7 millones, con soluciones para el sector social contribuyendo con el 89% del total.

Alcance del Informe Global del Mercado de Software de Gestión de Subvenciones

| Basado en la Nube |

| Local |

| Plataforma de Software | |

| Servicios | Implementación e Integración |

| Capacitación y Soporte |

| Gobierno y Sector Público |

| Organizaciones Sin Fines de Lucro y ONG |

| Instituciones Educativas y de Investigación |

| Salud y Ciencias de la Vida |

| Empresas Corporativas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Modelo de Implementación | Basado en la Nube | |

| Local | ||

| Por Componente | Plataforma de Software | |

| Servicios | Implementación e Integración | |

| Capacitación y Soporte | ||

| Por Usuario Final | Gobierno y Sector Público | |

| Organizaciones Sin Fines de Lucro y ONG | ||

| Instituciones Educativas y de Investigación | ||

| Salud y Ciencias de la Vida | ||

| Empresas Corporativas | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de software de gestión de subvenciones en 2025?

El tamaño del mercado de software de gestión de subvenciones es de USD 2,56 mil millones en 2025 y se proyecta que alcance los USD 4,23 mil millones en 2030 a una CAGR del 10,57%.

¿Qué modelo de implementación crece más rápido?

La implementación basada en la nube lidera el crecimiento con una CAGR proyectada del 13,71% hasta 2030 y ya representa el 61,57% de los ingresos de 2024.

¿Qué segmento de usuario final ofrece el mayor potencial de crecimiento?

Se espera que las organizaciones de salud y ciencias de la vida registren la CAGR más rápida del 12,23% a medida que agencias como los Institutos Nacionales de Salud financian programas de salud digital.

¿Por qué América del Norte es el mayor mercado regional?

América del Norte domina con una participación del 45,12% debido a las estrictas normas de la Guía Uniforme de Subvenciones y los desembolsos federales que superan los USD 700 mil millones anuales.

¿Cuáles son las mayores restricciones para una adopción más rápida?

Las regulaciones fragmentadas, los altos costos de cambio desde sistemas heredados, las estrictas normas de soberanía de datos y el talento de implementación limitado frenan colectivamente la adopción.

Última actualización de la página el: