Taille et Part du Marché des Logiciels de Gestion des Prix

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

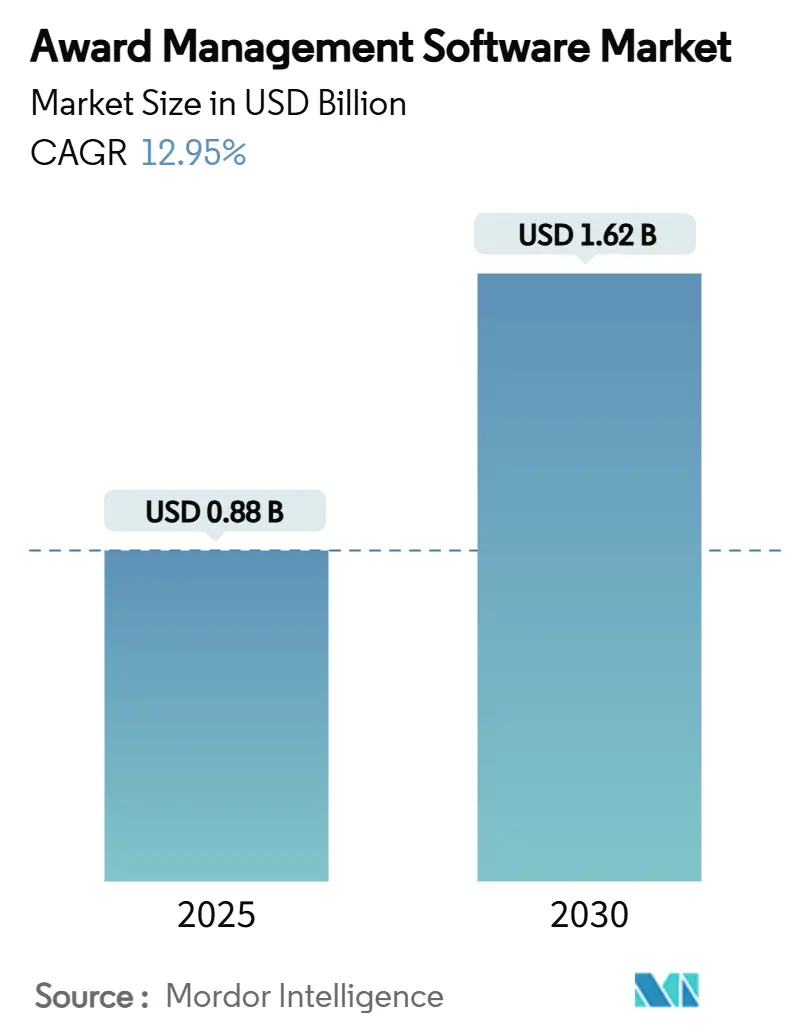

| Taille du Marché (2025) | 0.88 Milliards de dollars |

| Taille du Marché (2030) | 1.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion des Prix par Mordor Intelligence

La taille du marché des logiciels de gestion des prix s'établit à 0,88 milliard USD en 2025 et devrait atteindre 1,62 milliard USD d'ici 2030, reflétant un CAGR de 12,95 %. La migration rapide des flux de travail basés sur les courriels et les feuilles de calcul vers des plateformes cloud, l'intégration de moteurs de notation par intelligence artificielle et la hausse des exigences de conformité sont les principaux accélérateurs de croissance. Le marché bénéficie de la préférence croissante des entreprises pour les modèles SaaS qui suppriment les contraintes d'infrastructure et assurent des mises à jour de sécurité continues. Les architectures axées sur les API permettent également des connexions transparentes avec les systèmes RH, financiers et RSE, stimulant la productivité de l'écosystème. L'activité de fusions-acquisitions parmi les fournisseurs de taille intermédiaire et l'intérêt du capital-investissement pour les actifs à grande échelle ajoutent une dynamique supplémentaire à l'innovation des plateformes.

Principaux Enseignements du Rapport

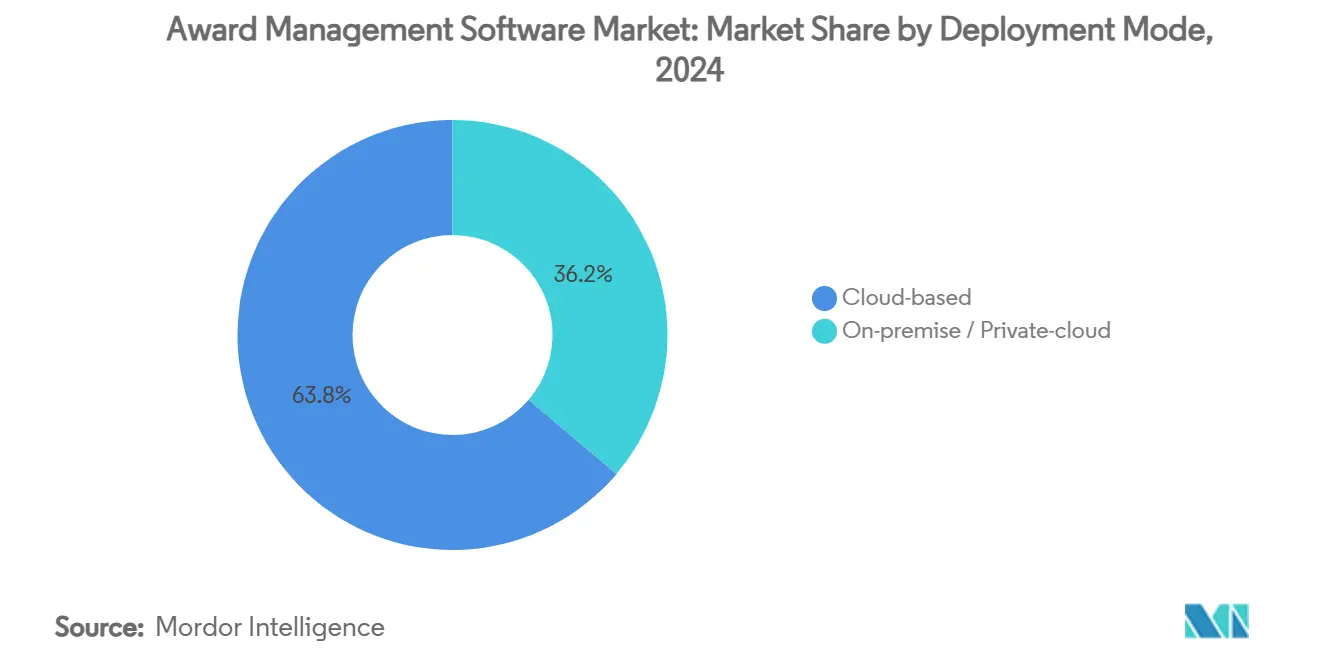

- Par mode de déploiement, les solutions cloud ont capturé 63,81 % de la part du marché des logiciels de gestion des prix en 2024, tandis que le segment cloud se développe à un CAGR de 14,21 % jusqu'en 2030.

- Par taille d'organisation, les PME détenaient 56,23 % de la part de revenus de la taille du marché des logiciels de gestion des prix en 2024 et progressent à un CAGR de 13,04 % jusqu'en 2030.

- Par secteur d'utilisation final, les entreprises et sociétés étaient en tête avec 29,61 % de part en 2024 ; les agences gouvernementales progressent à un CAGR de 14,03 % jusqu'en 2030.

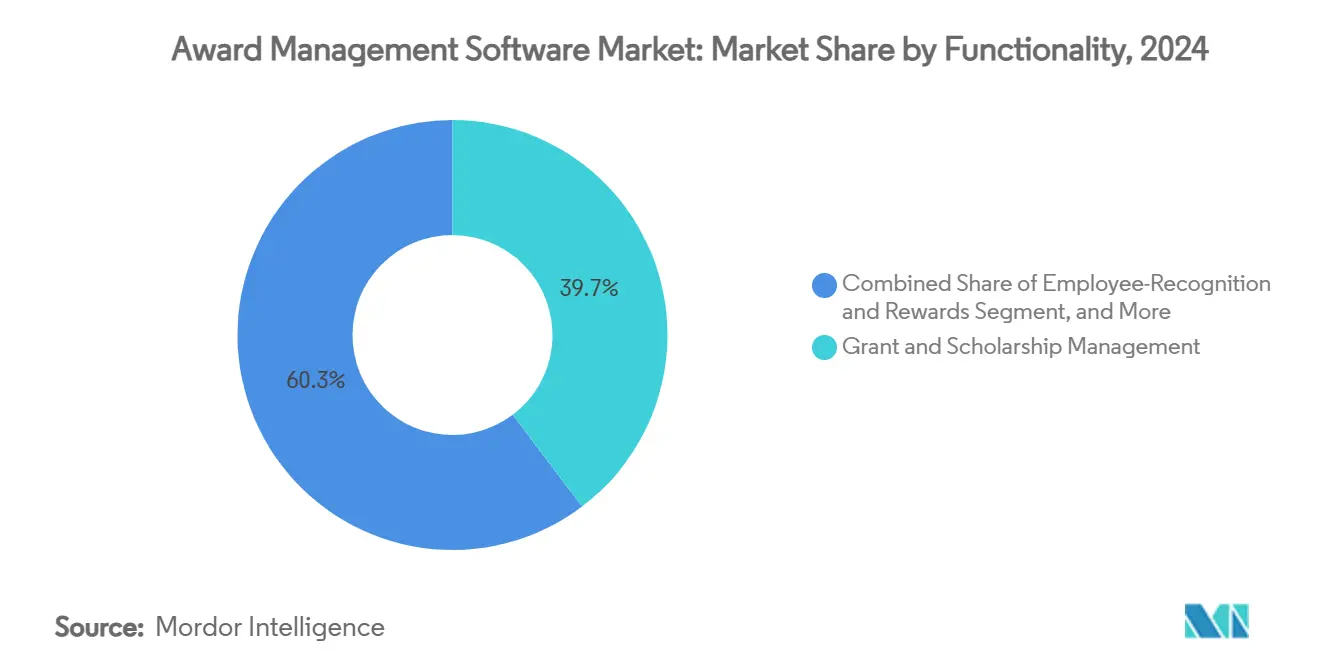

- Par fonctionnalité, la gestion des subventions et des bourses représentait 39,71 % de la taille du marché des logiciels de gestion des prix en 2024, tandis que les prix d'entreprise et les défis d'innovation devraient afficher le CAGR le plus rapide de 15,68 % jusqu'en 2030.

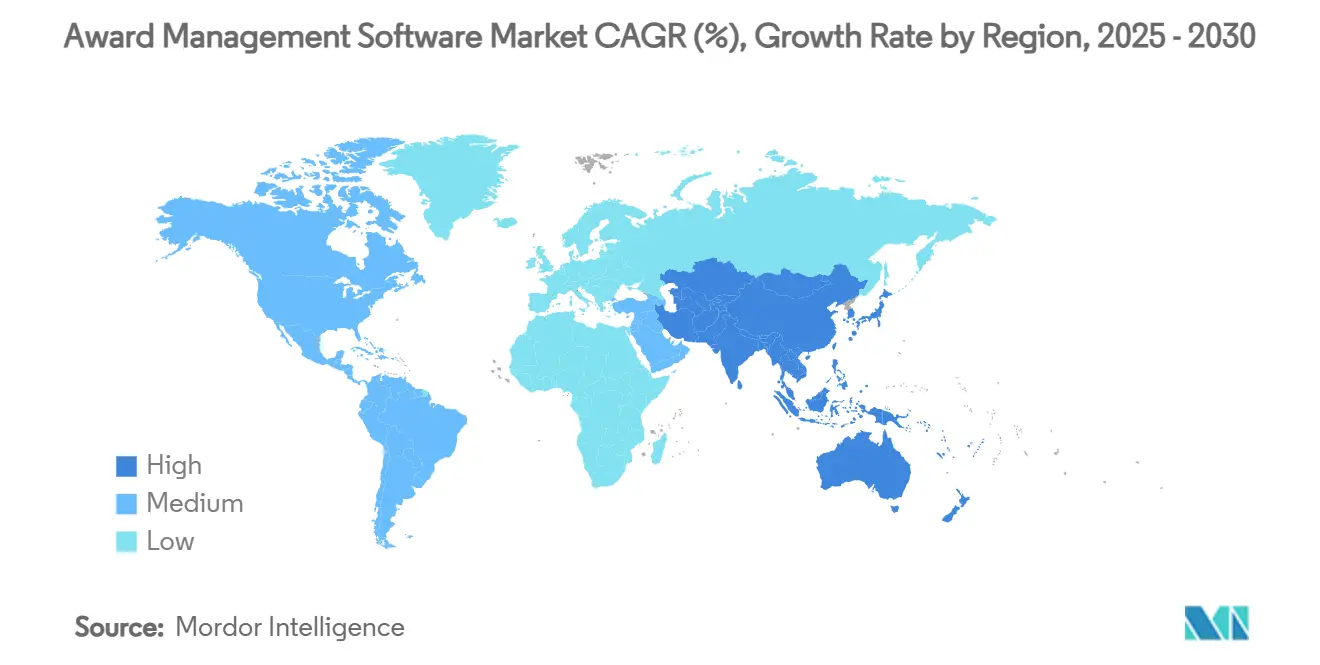

- Par géographie, l'Amérique du Nord représentait 39,67 % de la part du marché des logiciels de gestion des prix en 2024 ; l'Asie-Pacifique devrait enregistrer un CAGR de 16,03 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Logiciels de Gestion des Prix

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Transition rapide des flux de travail manuels vers des flux de travail de gestion des prix basés sur le SaaS | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption croissante des programmes de reconnaissance des employés pour les objectifs DEI | +2.8% | Amérique du Nord et Europe en cœur, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des programmes d'impact social des entreprises et des programmes de subventions | +2.1% | Mondial, particulièrement fort dans les marchés développés | Long terme (≥ 4 ans) |

| Plateformes axées sur les API facilitant l'intégration dans l'écosystème | +1.9% | Régions axées sur les entreprises : Amérique du Nord, Europe, centres urbains APAC | Moyen terme (2-4 ans) |

| Demande croissante de fonctionnalités de jugement basé sur les données et de détection des fraudes | +1.7% | Mondial, avec des moteurs de conformité réglementaire dans l'UE | Court terme (≤ 2 ans) |

| Émergence de la notation des candidatures et de l'analyse des sentiments alimentées par l'IA | +1.4% | Marchés technologiquement avancés : Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition Rapide des Flux de Travail Manuels vers des Flux de Travail de Gestion des Prix Basés sur le SaaS

Les administrateurs de prix remplacent les chaînes de courriels et les feuilles de calcul car les méthodes manuelles ne peuvent pas traiter les volumes croissants de candidatures ni satisfaire aux exigences d'audit. Les plateformes SaaS offrent un déploiement instantané, des mises à niveau automatiques et des contrôles d'autorisation granulaires qui réduisent le risque de conformité. Les modèles de travail à distance et hybrides ont normalisé la soumission et l'examen numériques, accélérant le passage aux solutions cloud. Les agences et les fondations constatent également une transparence améliorée, essentielle pour la confiance du public. Les fournisseurs proposant une configuration à faible code réduisent davantage la complexité d'intégration.[1]Service de presse, « Blackbaud présente l'avenir de la collecte de fonds alimentée par l'IA », Blackbaud, investor.blackbaud.com

Adoption Croissante des Programmes de Reconnaissance des Employés pour les Objectifs DEI

Les entreprises associent les programmes de reconnaissance à des objectifs DEI mesurables afin de construire une culture inclusive et d'améliorer la rétention. Les plateformes fournissent des analyses démographiques qui aident les équipes RH à suivre la participation entre les groupes. Les fonctionnalités de détection des biais par IA révèlent des disparités que les examens manuels peuvent manquer, permettant des corrections de cap plus rapides. Les organisations allouent donc des budgets aux systèmes qui démontrent l'impact des dépenses DEI. La montée des arrangements de travail hybrides renforce la valeur de la reconnaissance numérique, les employés recherchant une appréciation visible.[2]Équipe du rapport annuel, « Rapport annuel Microsoft 2024 », Microsoft Corporation, microsoft.com

Expansion des Programmes d'Impact Social des Entreprises et des Programmes de Subventions

Les parties prenantes exigent des résultats ESG démontrables, ce qui incite les entreprises à augmenter leurs budgets philanthropiques et à professionnaliser les flux de travail de subventions. Les plateformes aident les entreprises à administrer les fonds communautaires, à gérer la conformité et à publier des rapports sur les résultats. Les analyses intégrées permettent aux dirigeants d'évaluer l'efficacité des programmes. La tendance élargit l'adoption au-delà des utilisateurs traditionnels à but non lucratif et soutient la stabilité des revenus à moyen terme pour les fournisseurs.

Plateformes Axées sur les API Facilitant l'Intégration dans l'Écosystème

Les entreprises exigent des logiciels de gestion des prix qui s'intègrent aux systèmes d'identité, financiers et RH pour une gouvernance unifiée des données. Les produits axés sur les API raccourcissent les cycles de déploiement en éliminant les intergiciels personnalisés. L'intégration ouverte permet également l'extension via des places de marché partenaires, ce qui renforce la fidélisation à la plateforme. Les fournisseurs qui exposent des points de terminaison complets sont préférés dans les appels d'offres concurrentiels.[3]Blog d'entreprise, « SmartSimple Software et Foundant Technologies annoncent une fusion stratégique », SmartSimple Software, smartsimple.com

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Contraintes budgétaires parmi les organisations à but non lucratif et les PME | -2.3% | Mondial, particulièrement aigu dans les marchés émergents et les zones touchées par les perturbations de financement post-DOGE | Court terme (≤ 2 ans) |

| Exigences réglementaires mondiales fragmentées en matière de confidentialité des données | -1.8% | Impact principal dans l'UE avec le RGPD, répercussions sur les opérations mondiales nécessitant une conformité multi-juridictionnelle | Moyen terme (2-4 ans) |

| Inertie des processus hérités basés sur les courriels et les feuilles de calcul | -1.1% | Mondial, avec une résistance plus élevée dans les industries traditionnelles et les agences gouvernementales | Court terme (≤ 2 ans) |

| Pénurie de talents en compétences de configuration à faible code et sans code | -0.9% | Amérique du Nord et Europe principalement, expansion vers l'APAC à mesure que l'adoption augmente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes Budgétaires parmi les Organisations à But Non Lucratif et les PME

De nombreuses organisations à but non lucratif fonctionnent avec des ratios d'exploitation réduits qui privilégient la réalisation de la mission plutôt que l'investissement dans les fonctions administratives. Les frais d'abonnement, même modestes, créent des obligations récurrentes que les conseils d'administration considèrent comme discrétionnaires. Les offres freemium abaissent la barrière d'entrée, mais les organisations dépassent souvent les niveaux limités, entraînant des frictions lors des mises à niveau. L'incertitude économique amplifie l'hésitation des petites entreprises qui se disputent un capital limité. Les fournisseurs répondent avec une tarification basée sur les résultats qui lie le coût à l'impact réalisé.

Exigences Réglementaires Mondiales Fragmentées en Matière de Confidentialité des Données

Le RGPD en Europe, les règles au niveau des États aux États-Unis et les mandats de localisation en Asie nécessitent des fonctionnalités de conformité multidimensionnelles. Les fournisseurs plus petits peinent à maintenir des zones de résidence des données séparées et des cadres de consentement. Les acheteurs dans des opérations multi-juridictionnelles prolongent donc les cycles d'évaluation, retardant les contrats. Les coûts de conformité détournent les ressources d'ingénierie de l'innovation produit, ce qui atténue l'intensité concurrentielle dans les marchés régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : La Domination du Cloud Accélère la Transformation Numérique

Les déploiements cloud ont contribué 0,56 milliard USD en 2024, soit 63,81 % de la taille du marché des logiciels de gestion des prix, et devraient croître à un CAGR de 14,21 % jusqu'en 2030. Des coûts de possession réduits, une évolutivité instantanée et des correctifs de sécurité automatiques attirent à la fois les entreprises et les agences publiques. Les fournisseurs cloud publient également les capacités d'IA plus rapidement car ils contrôlent la cadence des mises à jour, améliorant la perception de la valeur. Les solutions sur site prévalent là où la politique exige un contrôle local des données, mais leur part de marché continue de s'éroder à mesure que les hyperscalers obtiennent des certifications de conformité. Les places de marché API et les intégrations d'authentification unique positionnent davantage le cloud comme l'option stratégique pour les projets de transformation numérique.

Les plateformes cloud prennent en charge des architectures multi-locataires qui mutualisent les coûts de maintenance entre les clients, libérant les équipes produit pour se concentrer sur l'expérience utilisateur. La possibilité de créer des environnements de test encourage le prototypage rapide des flux de travail et l'adhésion des parties prenantes. Les fournisseurs qui associent l'hébergement cloud à des services gérés obtiennent une meilleure rétention car les clients dépendent de l'expertise du fournisseur pour une optimisation continue. Les modèles de licence basés sur les enregistrements actifs plutôt que sur le nombre d'utilisateurs alignent également les dépenses sur l'utilisation réelle, facilitant les obstacles à l'approvisionnement pour les services financiers.

Par Taille d'Organisation : L'Adoption par les PME Stimule l'Expansion du Marché

Les PME représentaient 56,23 % de la part du marché des logiciels de gestion des prix en 2024 et devraient enregistrer un CAGR de 13,04 % jusqu'en 2030. Des niveaux SaaS abordables et des interfaces intuitives transforment les programmes de prix en initiatives en libre-service adaptées à des effectifs limités. Les PME exploitent des flux de travail modélisés pour lancer rapidement des défis d'innovation, en utilisant des outils du marché des logiciels de gestion des prix qui nécessitaient auparavant des budgets d'entreprise. Les grandes entreprises conservent des cas d'utilisation complexes tels que le décaissement en plusieurs devises et la segmentation multi-marques, ce qui maintient les niveaux premium.

Les organisations à but non lucratif soucieuses de leur budget contribuent à la dynamique des PME, en particulier dans les pays où la réglementation philanthropique insiste sur une adjudication transparente des subventions. Les communautés d'apprentissage entre pairs influencent également les décisions d'achat, car les organisations adjacentes présentent des gains d'efficacité opérationnelle. Les fournisseurs entretiennent ces écosystèmes par le biais de webinaires et de badges de certification qui renforcent la confiance administrative. L'effet net est un cercle vertueux dans lequel l'adoption par les PME élargit la base installée et génère des recommandations de bouche à oreille.

Par Fonctionnalité : La Gestion des Subventions Domine tandis que les Défis d'Innovation Progressent

La gestion des subventions et des bourses reste la plus grande tranche fonctionnelle avec 39,71 % de la part du marché des logiciels de gestion des prix en 2024. Ce leadership découle des flux de travail de financement à forte conformité dans le gouvernement et la philanthropie qui nécessitent des pistes d'audit immuables. L'automatisation des vérifications d'éligibilité et du suivi budgétaire réduit la charge administrative, ce qui est essentiel pour les bailleurs de fonds à volume élevé.

Les prix d'entreprise et les défis d'innovation devraient afficher un CAGR de 15,68 % jusqu'en 2030, le plus rapide parmi les segments fonctionnels. Les hackathons internes et les concours d'innovation ouverte externes utilisent des moteurs de classement par IA pour évaluer les idées à grande échelle, accélérant le délai de découverte de produits. Les modules de reconnaissance et de récompenses des employés maintiennent une adoption régulière, principalement en tant qu'extensions des stratégies de capital humain visant à réduire l'attrition. Les prix de fidélité axés sur le marketing constituent un segment de niche mais bénéficient de l'intégration avec les plateformes CRM qui enrichissent les analyses de la valeur vie client.

Par Secteur d'Utilisation Final : Le Secteur des Entreprises en Tête tandis que le Gouvernement Accélère

Les entreprises et sociétés détenaient 29,61 % de la taille du marché des logiciels de gestion des prix en 2024. Elles déploient des plateformes pour unifier la reconnaissance des employés, les défis d'innovation et les subventions RSE dans un environnement d'analyse unique. Des données standardisées améliorent les informations inter-programmes, aidant les dirigeants à démontrer le retour sur investissement aux investisseurs. Pendant ce temps, les agences gouvernementales affichent le CAGR le plus rapide de 14,03 % car les mandats de service public numérique exigent des processus de subventions transparents et auditables.

La modernisation du secteur public en Asie-Pacifique, soutenue par le Plan directeur numérique de l'ASEAN 2025, sous-tend la croissance régionale en exigeant des services aux citoyens en ligne qui incluent des demandes de subventions transparentes. Le monde académique, les conférences et les associations forment un groupe secondaire où les cycles récurrents de bourses et de prix créent une demande prévisible. Ils valorisent les panels d'examen configurables et la détection du plagiat pour maintenir l'intégrité académique. Les fournisseurs proposant des modèles spécifiques au domaine sont préférés dans les appels d'offres concurrentiels.

Analyse Géographique

L'Amérique du Nord a contribué 39,67 % des revenus de 2024 en raison des normes généralisées de gouvernance d'entreprise et des écosystèmes à but non lucratif matures qui dépendent d'un suivi transparent des prix. La culture d'adoption précoce du SaaS et la forte pénétration de l'infrastructure cloud consolident davantage le leadership régional. Les fournisseurs dont le siège est aux États-Unis pilotent souvent les fonctionnalités d'IA sur les marchés nationaux avant le lancement mondial, renforçant les avantages du premier entrant.

L'Asie-Pacifique devrait afficher le CAGR le plus élevé de 16,03 % de 2025 à 2030. Les programmes de numérisation gouvernementale, notamment au sein de l'ASEAN, contraignent les agences à passer aux portails de subventions en ligne, ce qui stimule directement la demande du marché des logiciels de gestion des prix. La formation rapide de PME en Inde et en Asie du Sud-Est stimule également les volumes d'abonnements car les nouvelles entreprises adoptent des outils cloud dès leur création.

L'Europe enregistre une croissance stable ancrée dans des statuts ESG et de confidentialité des données stricts qui favorisent les systèmes auditables. Cependant, les règles de données transfrontalières prolongent les cycles de vente car les acheteurs évaluent les options d'hébergement régional. L'Amérique latine et le Moyen-Orient et l'Afrique représentent des marchés naissants où l'adoption est limitée par des contraintes budgétaires et une densité d'infrastructure cloud plus faible. Des projets pilotes financés par des banques de développement multilatérales commencent à démontrer des gains d'efficacité mesurables, ce qui déclenchera probablement une adoption régionale plus large au cours des cinq prochaines années.

Paysage Concurrentiel

Le marché reste modérément fragmenté mais affiche une consolidation régulière. Blackbaud est le plus grand acteur, s'appuyant sur une large gamme de produits couvrant la collecte de fonds, la gestion financière et l'administration des subventions. Sa proposition d'acquisition de 4,1 milliards USD par Clearlake Capital souligne l'appétit du capital-investissement pour les actifs à grande échelle. SmartSimple et Foundant ont fusionné en 2024 pour mutualiser la R&D et élargir leur portée géographique, signalant que les fournisseurs de taille intermédiaire se regroupent pour défendre leur part sur le marché des logiciels de gestion des prix.

La différenciation tourne autour de la profondeur de l'intégration de l'IA, de la simplicité de l'expérience utilisateur et de l'étendue des connecteurs API. L'assistant Copilot de Blackbaud automatise la prospection des donateurs et la numérisation des factures, réduisant la charge administrative et améliorant la fidélisation des utilisateurs. Les challengers plus petits se concentrent sur la conception mobile d'abord et l'intégration rapide pour conquérir des clients sensibles aux prix.

Les partenariats stratégiques avec les processeurs de paiement et les suites RH étendent la pertinence de la plateforme et créent des opportunités de vente croisée. Les fournisseurs investissent également dans des certifications de conformité pour répondre aux mandats régionaux en matière de données, débloquant ainsi des secteurs réglementés tels que la santé et l'enseignement supérieur. L'attention continue des investisseurs sur la croissance rentable suggère que les feuilles de route des fonctionnalités privilégieront les modules d'IA à marge accretive plutôt que les travaux de services professionnels personnalisés.

Leaders du Secteur des Logiciels de Gestion des Prix

Blackbaud, Inc.

WizeHive, Inc.

Submittable Holdings, Inc.

OpenWater, Inc.

Award Force Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Blackbaud a publié un chiffre d'affaires du premier trimestre 2025 de 270,7 millions USD et a réaffirmé ses prévisions pour l'année complète, indiquant une demande durable pour les logiciels d'impact social malgré la cession d'EVERFI. La société a déclaré que les modules de vente incitative basés sur l'IA stimuleront l'expansion des marges, en accord avec son ambition de la Règle des 45.

- Février 2025 : Blackbaud a clôturé 2024 avec un chiffre d'affaires GAAP de 1,2 milliard USD et a mis en avant des initiatives d'efficacité opérationnelle pour alimenter les flux de trésorerie destinés à une innovation produit accélérée.

- Novembre 2024 : Blackbaud a annoncé des améliorations d'IA pour Raiser's Edge NXT et Financial Edge NXT, présentant des plans pour intégrer l'apprentissage automatique dans l'ensemble de son portefeuille.

- Octobre 2024 : Microsoft a déclaré un chiffre d'affaires fiscal 2024 de 245 milliards USD et une hausse de 23 % du cloud Microsoft, validant la migration des entreprises vers les services cloud qui sous-tendent l'adoption du marché des logiciels de gestion des prix.

Portée du Rapport sur le Marché Mondial des Logiciels de Gestion des Prix

| Basé sur le cloud |

| Sur site / Cloud privé |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| Gestion des Subventions et des Bourses |

| Reconnaissance et Récompenses des Employés |

| Prix d'Entreprise et Défis d'Innovation |

| Prix de Campagnes Marketing et de Fidélité |

| Entreprises et Sociétés |

| Fondations à But Non Lucratif et Philanthropiques |

| Agences Gouvernementales et du Secteur Public |

| Établissements Académiques et de Recherche |

| Organisateurs de Conférences et d'Événements |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Basé sur le cloud | ||

| Sur site / Cloud privé | |||

| Par Taille d'Organisation | Petites et Moyennes Entreprises (PME) | ||

| Grandes Entreprises | |||

| Par Fonctionnalité | Gestion des Subventions et des Bourses | ||

| Reconnaissance et Récompenses des Employés | |||

| Prix d'Entreprise et Défis d'Innovation | |||

| Prix de Campagnes Marketing et de Fidélité | |||

| Par Secteur d'Utilisation Final | Entreprises et Sociétés | ||

| Fondations à But Non Lucratif et Philanthropiques | |||

| Agences Gouvernementales et du Secteur Public | |||

| Établissements Académiques et de Recherche | |||

| Organisateurs de Conférences et d'Événements | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des logiciels de gestion des prix ?

Le marché est évalué à 0,88 milliard USD en 2025.

À quelle vitesse le marché des logiciels de gestion des prix devrait-il croître d'ici 2030 ?

Il devrait atteindre 1,62 milliard USD, impliquant un CAGR de 12,95 %.

Quel modèle de déploiement mène l'adoption ?

Les plateformes cloud détiennent 63,81 % de part et progressent à un CAGR de 14,21 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 16,03 % jusqu'en 2030.

Quel segment fonctionnel se développe le plus rapidement ?

Les prix d'entreprise et les défis d'innovation progressent à un CAGR de 15,68 %.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers acteurs détiennent un peu plus de 40 % de part, signalant une concentration modérée.

Dernière mise à jour de la page le: