Taille et Part du Marché de l'Eau Bactériostatique pour Injection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.40 Milliards de dollars |

| Taille du Marché (2031) | 2.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Eau Bactériostatique pour Injection par Mordor Intelligence

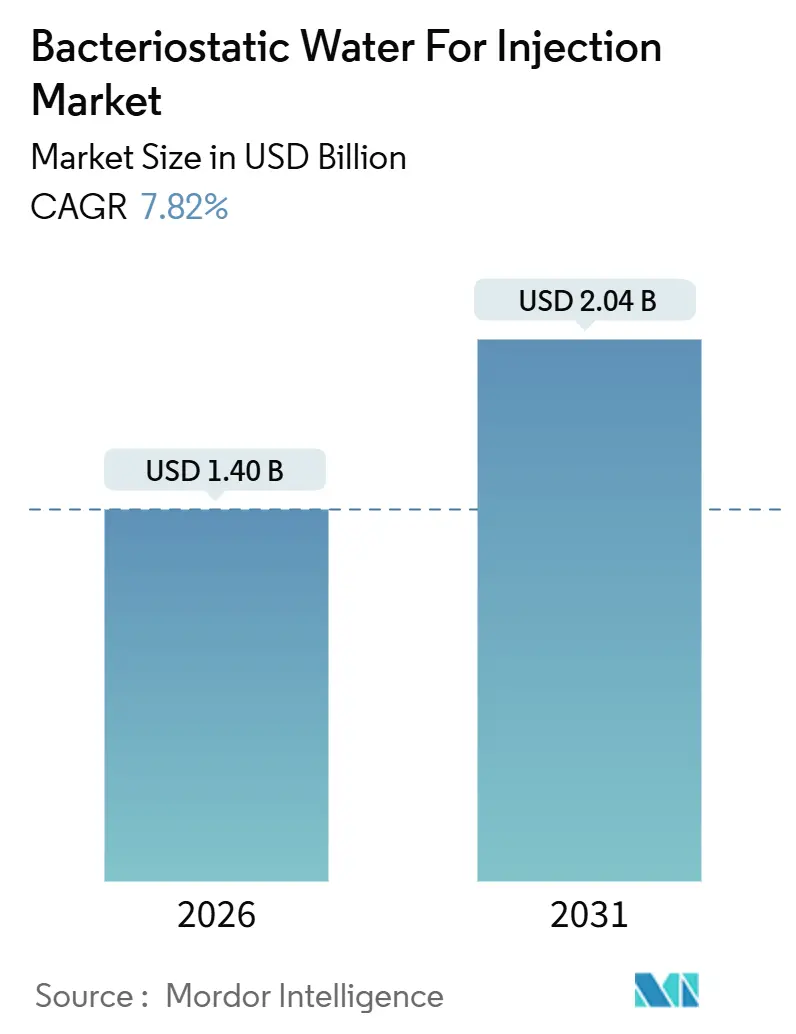

La taille du marché de l'eau bactériostatique pour injection est estimée à 1,40 milliard USD en 2026, et devrait atteindre 2,04 milliards USD d'ici 2031, à un CAGR de 7,82 % pendant la période de prévision (2026-2031).

Le passage du secteur des médicaments oraux aux biologiques stériles lyophilisés et aux vaccins a accru la demande de milieux de reconstitution fiables. Les formulations conservées à l'alcool benzylique jouent un rôle central en reliant les fabricants pharmaceutiques, les établissements de remplissage-finition sous contrat et les prestataires de soins de santé, les environnements de soins s'étendant désormais des services hospitaliers aux traitements de perfusion à domicile. Les investissements en capital sont orientés vers des lignes de production équipées d'isolateurs, des contenants en polymère à faible extractible et des systèmes d'étiquetage avancés de traçabilité pour répondre à des normes de qualité strictes. Cependant, la dynamique du marché pose des défis, notamment les pressions de maîtrise des coûts exercées par les groupements d'achats, les pénuries de matières premières — en particulier le verre borosilicaté de type I — et les mises en garde réglementaires concernant l'utilisation de l'alcool benzylique en pédiatrie. Ces facteurs contraignent collectivement la croissance des marges, les producteurs intégrés verticalement étant mieux positionnés pour faire face à ces vents contraires.

Principaux Enseignements du Rapport

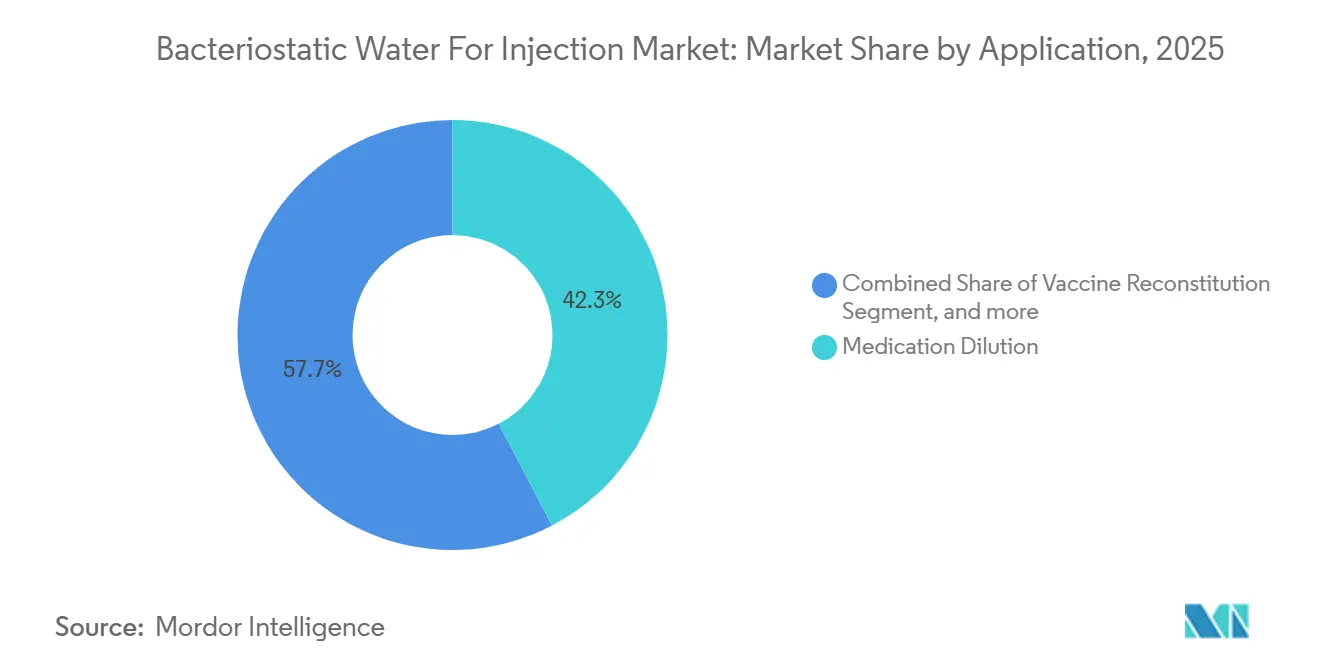

- Par application, la dilution de médicaments a dominé avec une part de revenus de 42,34 % en 2025, tandis que la reconstitution de vaccins progresse à un CAGR de 9,54 % jusqu'en 2031.

- Par type de contenant, les flacons multi-doses ont représenté 53,45 % des revenus de 2025 ; les seringues préremplies enregistrent le CAGR le plus rapide de 9,88 % jusqu'en 2031.

- Par matériau d'emballage, les plastiques ont représenté 49,76 % des revenus de 2025, mais le verre se développe à un CAGR de 9,76 % jusqu'en 2031.

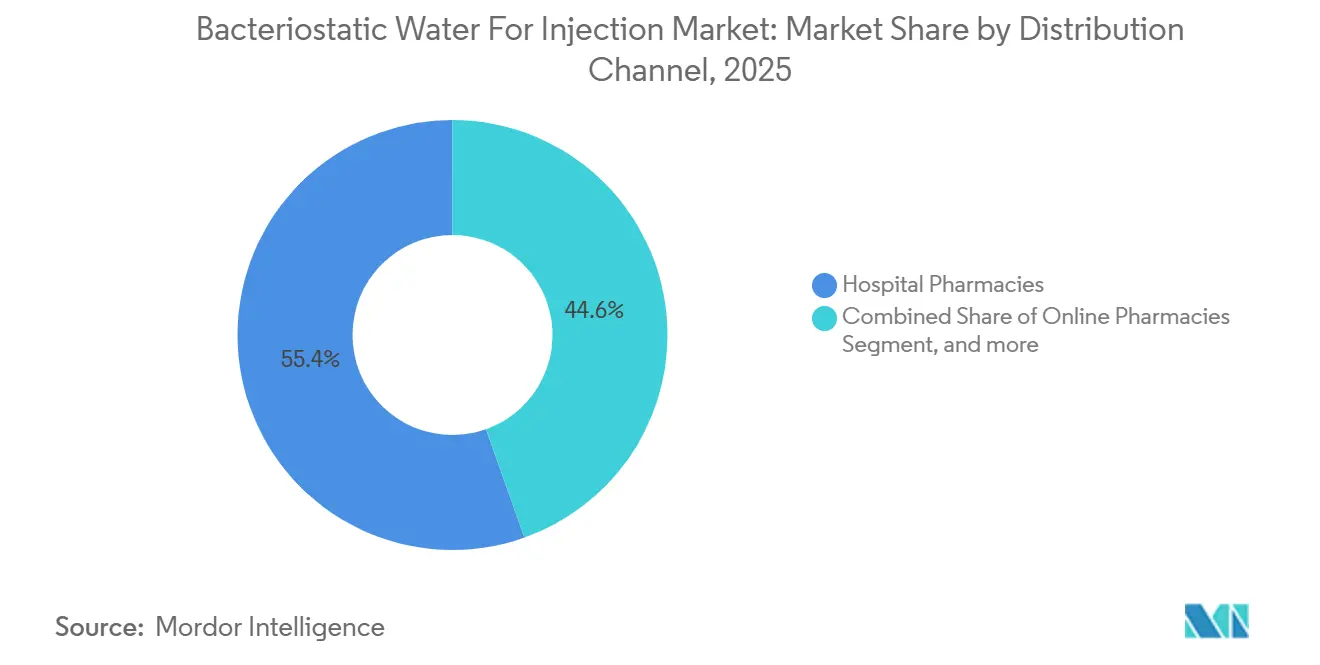

- Par canal de distribution, les pharmacies hospitalières ont contrôlé 55,43 % du volume de 2025 ; les pharmacies en ligne croissent à un rythme de 10,34 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté une part de 58,65 % en 2025, tandis que les soins de santé à domicile progressent à un CAGR de 10,21 % jusqu'en 2031.

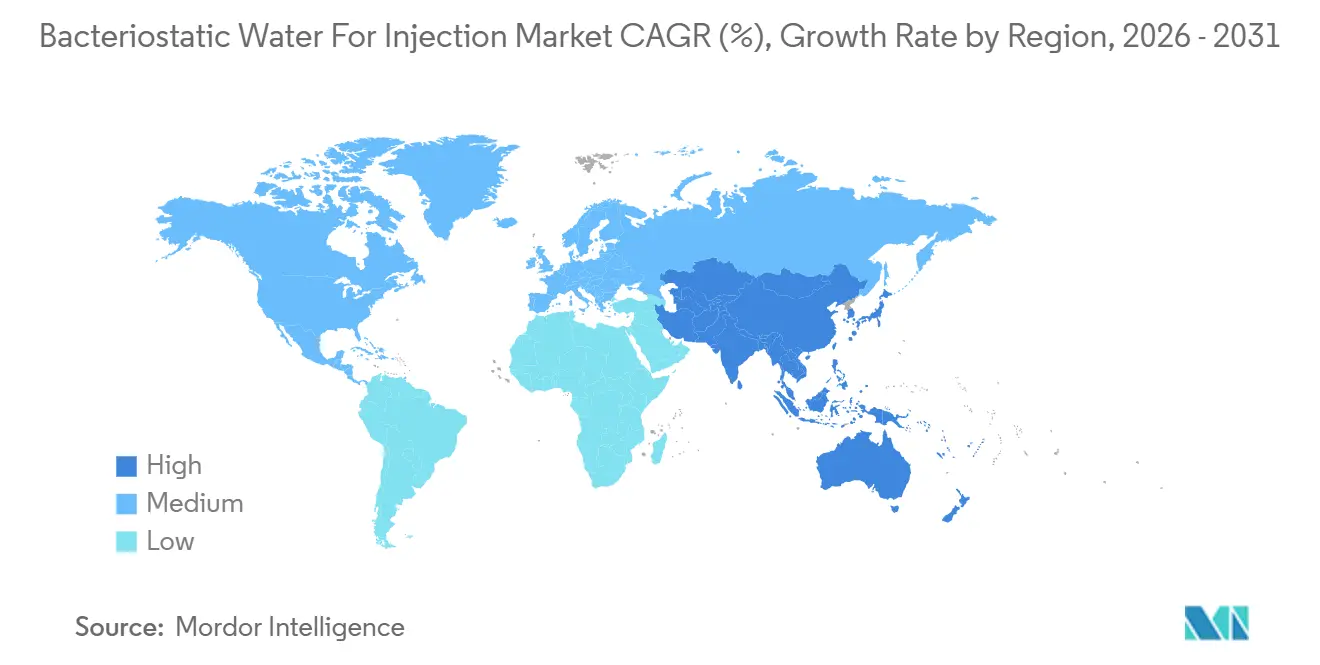

- Par géographie, l'Amérique du Nord a capté 43,67 % des revenus de 2025 ; l'Asie-Pacifique affiche le CAGR le plus élevé de 8,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Eau Bactériostatique pour Injection

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Mondiale Croissante de Thérapeutiques Injectables | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des Capacités de Fabrication Parentérale dans le Monde Entier | +1.5% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Normes Réglementaires Strictes en Matière de Stérilité et d'Assurance Qualité | +1.2% | Amérique du Nord et UE, avec répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de l'Administration de Médicaments à Domicile et en Ambulatoire | +1.4% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption Croissante des Emballages Multi-Doses et des Systèmes de Reconstitution | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Intégration de Technologies Avancées de Purification et de Surveillance | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Mondiale Croissante de Thérapeutiques Injectables

Les biologiques et les vaccins lyophilisés dominent les pipelines en phase avancée, et chaque dose nécessite un diluant stérile. L'Organisation Mondiale de la Santé a homologué 15 nouveaux vaccins lyophilisés en 2024, un record qui stimule directement la demande de produits du marché de l'eau bactériostatique pour injection. Gavi a engagé 8,8 milliards USD pour la vaccination de routine en 2026-2030, acheminant de grands volumes de diluant multi-doses vers les pays à faible revenu[1]Secrétariat de Gavi, "Opportunité d'Investissement 2026–2030," gavi.org. Au-delà de la santé publique, la prescription d'agonistes des récepteurs GLP-1 tels que le sémaglutide a fortement augmenté ; Novo Nordisk a répondu par un investissement de 6,1 milliards USD au Danemark incluant des lignes de diluant dédiées. Les nouveaux vaccins conjugués, illustrés par l'approbation du V116 à 21 valences de Merck en juin 2024, renforcent la trajectoire ascendante des flacons conservés à l'alcool benzylique dans les cliniques ambulatoires. Collectivement, ces dynamiques font du marché de l'eau bactériostatique pour injection un levier de croissance lié à chaque expansion de la thérapie parentérale.

Expansion des Capacités de Fabrication Parentérale dans le Monde Entier

Une vague d'expansions de sites est en train de réécrire la géographie de l'approvisionnement. Pharmascience a réservé 88 millions USD pour des lignes aseptiques à Montréal en 2024. Lonza a alloué 560 millions USD à son campus suisse de Visp la même année. Dans la région Asie-Pacifique, Samsung Biologics a alloué plus de 2 milliards USD pour des capacités supplémentaires de bioréacteurs et de co-conditionnement, confirmant le rôle de la région en tant que pôle de biosimilaires. PCI Pharma Services a investi plus de 365 millions USD sur deux continents pour ajouter des plateformes d'isolateurs gérant les formats à l'alcool benzylique et sans conservateur au sein d'une même ligne de salle blanche. Ces dépenses démontrent que les parties prenantes du marché s'attendent à ce que le marché de l'eau bactériostatique pour injection se développe en parallèle avec la production de biologiques, plutôt que comme un simple service auxiliaire.

Normes Réglementaires Strictes en Matière de Stérilité et d'Assurance Qualité

Les règles de qualité se sont rapidement renforcées. Le guide Q3E de la FDA, finalisé en 2024, exige des études sur les extractibles et les lixiviables pour chaque contenant en contact avec des injectables. L'Agence Européenne des Médicaments autorise désormais la production d'eau par osmose inverse mais impose des limites d'endotoxines de ≤ 0,25 UE/mL, favorisant l'adoption de la surveillance en temps réel. Le chapitre 1207 de l'USP a mis à jour les protocoles de test de détection de fuites déterministes, ajoutant la spectrométrie de masse à l'hélium comme référence pour l'intégrité des flacons. La certification ISO 13485 est devenue la norme pour les seringues de diluant préremplies destinées aux environnements domestiques. Ces exigences superposées créent des barrières à l'entrée élevées et confèrent un pouvoir de fixation des prix aux acteurs établis sur le marché de l'eau bactériostatique pour injection.

Croissance de l'Administration de Médicaments à Domicile et en Ambulatoire

Le secteur mondial des soins de santé à domicile a dépassé 110 milliards USD en 2025 et continue de se développer à mesure que les payeurs déplacent les remboursements des soins aigus vers les soins ambulatoires. Les seringues de diluant préremplies réduisent le risque de manipulation ; BD a doublé sa capacité au Nebraska avec un investissement de 300 millions USD en 2024. Gerresheimer a suivi avec une expansion de 500 millions EUR en République tchèque pour des seringues en verre prêtes à l'emploi. West Pharmaceutical Services a investi 1,2 milliard USD pour développer sa plateforme polymère Crystal Zenith, prisée pour ses faibles extractibles dans les biologiques à haute concentration. Les centres de chirurgie ambulatoire, réalisant 28 millions de procédures aux États-Unis en 2024, stockent des flacons multi-doses car la fenêtre de stérilité de 28 jours limite les déchets. Ces données confirment le lien entre la migration des environnements de soins et le pipeline d'opportunités pour le marché de l'eau bactériostatique pour injection.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement et d'Exploitation Élevés de la Production Aseptique | -0.8% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Restrictions Réglementaires sur l'Utilisation de l'Alcool Benzylique dans les Populations Vulnérables | -0.6% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité de Formats de Diluants Alternatifs Sans Conservateur | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Vulnérabilités de la Chaîne d'Approvisionnement pour les Matières Premières et Composants Critiques | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Exploitation Élevés de la Production Aseptique

La construction d'une seule ligne aseptique coûte entre 50 et 100 millions USD et les dépenses d'exploitation annuelles dépassent 10 millions USD. Les prix de l'énergie ont augmenté de 15 % après les règles de tarification du carbone de 2024 dans l'UE et en Californie, faisant des services publics le deuxième poste de coût le plus important pour les entreprises de remplissage-finition[2]Commission Européenne, "Révision du Système d'Échange de Quotas d'Émission de l'UE 2024," ec.europa.eu. Les producteurs des marchés émergents n'ont pas accès aux ingénieurs de validation et font face à des délais plus longs pour les importations d'isolateurs pouvant ajouter 5 millions USD par ligne. Les fabricants sous contrat doivent choisir entre des équipements en acier inoxydable offrant une grande capacité mais nécessitant des cycles de nettoyage d'une semaine, ou des systèmes à usage unique qui augmentent les coûts des consommables mais accélèrent les changements de série. Ces obstacles économiques tempèrent les ajouts de capacité et ralentissent l'entrée concurrentielle sur le marché de l'eau bactériostatique pour injection.

Restrictions Réglementaires sur l'Utilisation de l'Alcool Benzylique dans les Populations Vulnérables

La FDA a renforcé les mises en garde concernant l'alcool benzylique en 2024, interdisant son utilisation chez les nouveau-nés et imposant des mises en garde encadrées pour les femmes enceintes. L'EMA exige désormais des évaluations du risque d'exposition pour les adultes présentant une insuffisance hépatique ou rénale. Les hôpitaux doivent stocker en parallèle de l'eau stérile sans conservateur en flacons monodoses pour les services pédiatriques, augmentant la complexité des stocks et les coûts de détention de 10 à 15 %. Les pharmacies de préparation soumises aux règles 503B ne peuvent pas reconditionner l'eau bactériostatique pour injection multi-doses, réduisant le volume adressable d'un segment de 12 milliards USD. Ces limitations plafonnent l'adoption globale des formats à l'alcool benzylique et détournent une partie de la croissance vers des alternatives sans conservateur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application, la Reconstitution de Vaccins Stimule l'Expansion la Plus Rapide

Les revenus par application se sont élevés à USD x en 2025, et la reconstitution de vaccins a affiché le CAGR le plus élevé de 9,54 %, dépassant la référence du marché de l'eau bactériostatique pour injection. Le marché de l'eau bactériostatique pour injection, dominé par la dilution de médicaments avec une part de 42,34 % en 2025, se développe plus lentement que les segments des vaccins et des biologiques. Les effets de second ordre comprennent les programmes de rattrapage pédiatrique dans les pays à faible revenu et les rappels adultes de routine dans les régions à revenu élevé, qui stimulent tous deux la consommation récurrente de flacons. La part de marché de l'eau bactériostatique pour injection pour l'usage en laboratoire est mineure mais en hausse, car l'externalisation de la culture cellulaire adopte des diluants à plus longue durée de conservation. L'attrition du pipeline des candidats GLP-1 oraux, notamment le revers de Pfizer en phase 2, redirige les capitaux vers des formats injectables nécessitant un co-conditionnement fiable de diluant. Le développeur de vaccins Merck a validé cette voie lorsque son approbation du V116 a imposé un diluant à l'alcool benzylique de 0,7 mL par dose ambulatoire, un faible volume qui se développe rapidement dans les plans nationaux d'immunisation.

En aval, la reconstitution d'antibiotiques reste ancrée dans les protocoles hospitaliers, notamment pour les céphalosporines et les carbapénèmes qui doivent être administrés immédiatement après la préparation. Les applications vétérinaires, diagnostiques et biotechnologiques contribuent collectivement à des chiffres moyens à un seul chiffre tout en renforçant l'universalité de l'eau bactériostatique dans les flux de travail stériles. Les fournisseurs capables de s'adapter entre les volumes d'antibiotiques génériques et les lots biologiques de haute pureté sont en mesure d'optimiser l'utilisation des actifs et les pools de profits tout au long de l'horizon de prévision.

Par Type de Contenant, les Seringues Préremplies Gagnent des Parts Malgré la Dominance des Multi-Doses

Les revenus par type de contenant soulignent un compromis entre coût et sécurité. Les flacons multi-doses ont représenté plus de la moitié des ventes de 2025, mais la croissance est en retard car les biologiques pour soins à domicile s'orientent vers des dispositifs prêts à l'emploi. Le marché de l'eau bactériostatique pour injection pour les seringues préremplies est estimé à un CAGR de 9,88 %, porté par les investissements de BD, Gerresheimer et West qui dépassent collectivement 2 milliards USD. Les hôpitaux défendent toujours l'économie des multi-doses mais doivent former le personnel à désinfecter correctement les septums des flacons pour éviter la contamination. La part de marché de l'eau bactériostatique pour injection pour les flacons monodoses augmente dans les unités néonatales qui ne peuvent pas tolérer l'alcool benzylique, et les délais de sérialisation DSCSA rendent le suivi par code-barres au niveau de l'unité obligatoire d'ici 2027. Les poches IV hybrides restent de niche mais se développent en oncologie à mesure que les perfusions continues deviennent courantes pour les thérapies ciblées.

L'allocation des dépenses d'investissement reflète le pari directionnel : les lignes de seringues en polymère offrent des changements de série plus rapides et moins de casse, tandis que les lignes de flacons en verre conservent une inertie imbattable pour la stabilité chimique. Les CDMOs qui proposent des suites de remplissage flexibles capables de passer entre flacons, seringues et cartouches captureront des contrats au niveau des programmes auprès des innovateurs qui exigent une redondance entre les formats de contenants.

Par Matériau d'Emballage, le Verre Rebondit Face au Contrôle des Extractibles

Le plastique a dominé les revenus de 2025 grâce aux économies de poids et de casse, mais les vents contraires réglementaires sur les lixiviables stimulent une renaissance du verre. La taille du marché de l'eau bactériostatique pour injection pour l'emballage en verre progresse à un taux de 9,76 % jusqu'en 2031, dépassant la croissance des plastiques. Les règles Q3E de la FDA intensifient le contrôle des polymères à oléfines cycliques, conférant au borosilicate de type I une aura d'inertie. SCHOTT Pharma et Corning Valor Glass proposent des chimies renforcées qui résolvent les problèmes historiques de fracture, positionnant le verre comme la valeur par défaut pour les biologiques de haute valeur. Le plastique conserve son utilité grâce au Crystal Zenith de West, qui tolère la stérilisation gamma et gère les anticorps monoclonaux à ultra-haute concentration qui précipitent dans le verre alcalin. Les flacons hybrides ou revêtus sont expérimentaux mais pourraient connaître une adoption rapide s'ils combinent l'inertie du verre avec la résistance du polymère.

L'économie de substitution dépendra du coût total de la défaillance : une seule dose de biologique peut dépasser 10 000 USD au prix de détail, ce qui signifie qu'une ampoule en verre fissurée l'emporte sur les coûts unitaires plus élevés des alternatives en polymère. Pour les antibiotiques moins coûteux, le polymère conserve son avantage. Les fournisseurs disposant de portefeuilles de matériaux doubles se couvrent contre les fluctuations réglementaires et de prix sur le marché de l'eau bactériostatique pour injection.

Par Canal de Distribution, les Pharmacies en Ligne Perturbent l'Approvisionnement Hospitalier Traditionnel

Les groupements d'achats ont préservé la domination des pharmacies hospitalières en 2025, mais le commerce électronique bouleverse le dernier kilomètre pour les patients chroniques. La taille du marché de l'eau bactériostatique pour injection transitant par les pharmacies en ligne est positionnée pour une expansion à deux chiffres, Amazon Pharmacy et les portails numériques de CVS intégrant la logistique du jour même. Un contrôle rigoureux de la température et une sérialisation anti-contrefaçon sous-tendent la confiance des patients. Les chaînes de vente au détail répondent à la demande des clients se présentant en personne mais manquent de l'intégration directe avec les assurances qui stimule les renouvellements par correspondance. La vente en gros directe vers les établissements d'externalisation 503B reste stratégique car les volumes de préparation nécessitent des livraisons en palettes plutôt qu'en colis. Les contrats incluent de plus en plus des clauses de continuité d'approvisionnement qui pénalisent les ruptures de stock, récompensant les fabricants disposant d'empreintes de remplissage-finition géographiquement diversifiées.

En parallèle, les plateformes de télémédecine prescrivent des biologiques auto-administrés et envoient des kits de démarrage de diluant avec les stylos médicamenteux. À mesure que davantage de payeurs remboursent la perfusion à domicile, les canaux en ligne continueront d'éroder les volumes de parts centrés sur les hôpitaux. Les fabricants doivent aligner les tailles d'emballage, l'étiquetage et les kits d'approvisionnement auxiliaires sur les normes d'utilisabilité grand public.

Par Utilisateur Final, les Soins de Santé à Domicile Dépassent les Hôpitaux en Termes de Trajectoire de Croissance

Les hôpitaux restent le plus grand consommateur absolu, utilisant des flacons multi-doses à chaque poste. Pourtant, la taille du marché de l'eau bactériostatique pour injection liée aux soins de santé à domicile affiche le CAGR le plus rapide de 10,21 % à mesure que les payeurs transfèrent les coûts hors des environnements hospitaliers. Les seringues préremplies minimisent les erreurs de mélange et s'adaptent aux contraintes d'emballage pour la vente par correspondance. Les centres de chirurgie ambulatoire maintiennent des stocks multi-doses en raison de la fenêtre de 28 jours, mais les schémas de commande des cliniques s'orientent vers des cartons plus petits. Les laboratoires de recherche et les ORC augmentent leur demande de manière progressive ; ils apprécient la stérilité de 28 jours car la préparation des réactifs s'étend sur des expériences de plusieurs semaines. La dépendance des pharmacies de préparation aux alternatives sans conservateur limite leur consommation d'alcool benzylique, mais elles consomment toujours des volumes substantiels d'eau stérile.

Les innovations en matière d'équipements poussent davantage les volumes vers le domicile. Les kits d'auto-injecteurs sont désormais livrés avec des cartouches de diluant qui s'enclenchent dans des dispositifs stylo. À mesure que les applications d'auto-formation des patients intègrent des vérifications par code-barres, les erreurs de dosage diminuent et l'observance s'améliore, consolidant les soins de santé à domicile comme le pilier à la croissance la plus rapide au sein du marché de l'eau bactériostatique pour injection.

Analyse Géographique

L'Amérique du Nord a représenté 43,67 % des revenus en 2025, portée par de vastes pipelines biopharma, des écosystèmes CDMO robustes et des budgets d'approvisionnement libellés en dollars. Le guide Q3E de la FDA sur les extractibles a contraint à des mises à niveau des contenants, bénéficiant aux fournisseurs nationaux maîtrisant le borosilicate de type I. L'expansion de l'usine Pharmascience au Canada souligne le statut de la région en tant que pôle de délocalisation de proximité pour les injectables stériles. Les clusters maquiladora du Mexique attirent des investissements de remplissage-finition cherchant un accès en franchise de droits aux réseaux de distribution américains.

L'Europe se classe deuxième en termes de part, aidée par les modifications de la monographie de l'eau pour préparations injectables de l'EMA qui légitiment des voies de purification à plus faible consommation d'énergie. La profondeur de l'ingénierie allemande fournit un vivier de techniciens qualifiés qui stabilise les coûts. Les tests de libération doubles post-Brexit compliquent la conformité au Royaume-Uni, orientant une partie du débit vers des installations continentales. L'expansion de Lonza à Visp et l'introduction en bourse de SCHOTT Pharma signalent une confiance continue des capitaux dans la capacité européenne.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 8,43 %, portée par les usines de biosimilaires indiennes et chinoises cherchant à exporter dans le cadre de la conformité ICH Q7. Les projets multi-milliards de Samsung Biologics font de la Corée du Sud le pôle CDMO d'ancrage pour les commanditaires américains et européens[3]Samsung Biologics Co. Ltd., "Aperçu des Installations d'Incheon," samsungbiologics.com. Biocon Biologics et WuXi Biologics ajoutent une redondance régionale, tandis que le Japon et l'Australie optimisent les chaînes d'approvisionnement pour les essais cliniques. L'Afrique et l'Amérique du Sud restent légères en volume en raison des fragilités de la chaîne d'approvisionnement, mais gagnent en dynamisme à mesure que les programmes d'immunisation locaux localisent le remplissage-finition pour améliorer la résilience.

Paysage Concurrentiel

La concentration du marché se situe dans une fourchette modérée ; les cinq premiers acteurs contrôlent environ la moitié du chiffre d'affaires mondial. Pfizer Hospira, Baxter International, Fresenius Kabi, B. Braun et Lonza utilisent une production intégrée verticalement et des contrats verrouillés avec les innovateurs pour défendre leurs parts. Le marché de l'eau bactériostatique pour injection accueille de nouveaux entrants, mais les validations réglementaires et les coûts en capital bloquent une montée en puissance rapide. Les fabricants de dispositifs comme BD et Gerresheimer absorbent l'emballage en amont, cherchant à occuper l'espace blanc dans les seringues préremplies pour usage à domicile. Les spécialistes des polymères, notamment le Crystal Zenith de West, exploitent les avantages de leurs profils d'extractibles pour remporter des programmes biologiques de haute valeur. Les fournisseurs de technologie tels que Cytiva, FUJIFILM Diosynth et Syntegon alimentent une course aux armements en matière d'automatisation qui élève les attentes de qualité de base.

Le risque d'approvisionnement lié au verre borosilicaté et à l'alcool benzylique de qualité pharmaceutique motive le double sourcing. Les multinationales valorisent donc les CDMOs qui co-localisent le remplissage de diluant et de médicament sur le même campus pour réduire les risques de transport et de contamination. À mesure que la sérialisation DSCSA se mondialise, les entreprises qui proposent une intégration RFID et un code-barres 2D dans chaque carton renforcent les arguments anti-contrefaçon qui résonnent dans les appels d'offres.

Leaders du Secteur de l'Eau Bactériostatique pour Injection

Pfizer Inc.

B. Braun SE

Fresenius SE & Co. KGaA

Baxter International Inc.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Fagron Sterile Services US (FSS) a été sélectionné par Angels for Change pour la subvention « Project PROTECT » afin de fabriquer et fournir de manière proactive de l'eau stérile pour injection, un produit qui figure fréquemment sur la liste des pénuries de médicaments de la FDA en raison de perturbations causées par des catastrophes naturelles.

- Avril 2024 : Asahi Kasei a commencé à commercialiser un nouveau système membranaire pour produire de l'EPI (eau pour préparations injectables), une eau stérile utilisée pour la préparation des injections, comme alternative plus rentable et plus économe en énergie à la distillation conventionnelle, ciblant spécifiquement les applications pharmaceutiques et biotechnologiques.

Portée du Rapport Mondial sur le Marché de l'Eau Bactériostatique pour Injection

| Dilution de Médicaments |

| Reconstitution de Biologiques et de Peptides |

| Reconstitution de Vaccins |

| Reconstitution d'Antibiotiques |

| Usage en Laboratoire et Diagnostic |

| Autres Applications |

| Flacons Multi-Doses |

| Flacons Monodoses |

| Seringues de Diluant Préremplies |

| Poches IV |

| Verre |

| Plastique (COP, Polyoléfine) |

| Autres |

| Pharmacies Hospitalières |

| Pharmacies de Détail et Communautaires |

| Pharmacies en Ligne |

| Vente Directe et en Gros |

| Hôpitaux |

| Cliniques |

| Centres de Chirurgie Ambulatoire |

| Soins de Santé à Domicile |

| Laboratoires de Recherche |

| Pharmacies de Préparation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Dilution de Médicaments | |

| Reconstitution de Biologiques et de Peptides | ||

| Reconstitution de Vaccins | ||

| Reconstitution d'Antibiotiques | ||

| Usage en Laboratoire et Diagnostic | ||

| Autres Applications | ||

| Par Type de Contenant | Flacons Multi-Doses | |

| Flacons Monodoses | ||

| Seringues de Diluant Préremplies | ||

| Poches IV | ||

| Par Matériau d'Emballage | Verre | |

| Plastique (COP, Polyoléfine) | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail et Communautaires | ||

| Pharmacies en Ligne | ||

| Vente Directe et en Gros | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques | ||

| Centres de Chirurgie Ambulatoire | ||

| Soins de Santé à Domicile | ||

| Laboratoires de Recherche | ||

| Pharmacies de Préparation | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel CAGR est prévu pour le marché de l'eau bactériostatique pour injection entre 2026 et 2031 ?

Le marché devrait croître à un rythme de 7,82 % par an pendant la période 2026-2031.

Quel domaine d'application se développe le plus rapidement dans l'utilisation de l'eau bactériostatique ?

La reconstitution de vaccins est en tête, enregistrant un CAGR de 9,54 % jusqu'en 2031.

Pourquoi les seringues de diluant préremplies connaissent-elles une demande croissante ?

Elles minimisent le risque d'erreur médicamenteuse, soutiennent l'administration de biologiques à domicile et bénéficient d'ajouts de capacité importants par BD et Gerresheimer prévus jusqu'en 2027.

Comment les nouvelles normes réglementaires influencent-elles les préférences en matière de matériaux d'emballage ?

Les guides Q3E de la FDA et de l'EMA sur les extractibles orientent les biologiques de haute valeur vers le verre borosilicaté de type I, stimulant un CAGR de 9,76 % pour les contenants en verre.

Quelle région géographique présente les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le CAGR le plus élevé de 8,43 %, portée par les expansions de fabrication de biosimilaires en Inde, en Chine et en Corée du Sud.

Quel est le principal facteur limitant les formats conservés à l'alcool benzylique ?

Les mises en garde de la FDA et de l'EMA contre l'exposition des nouveau-nés et des patients vulnérables limitent la pénétration de l'alcool benzylique à environ 60 % de la demande totale en eau stérile.

Dernière mise à jour de la page le: