Taille et parts du marché du traitement des infections à Pseudomonas Aeruginosa

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.3 Milliards de dollars |

| Taille du Marché (2031) | 3.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des infections à Pseudomonas Aeruginosa par Mordor Intelligence

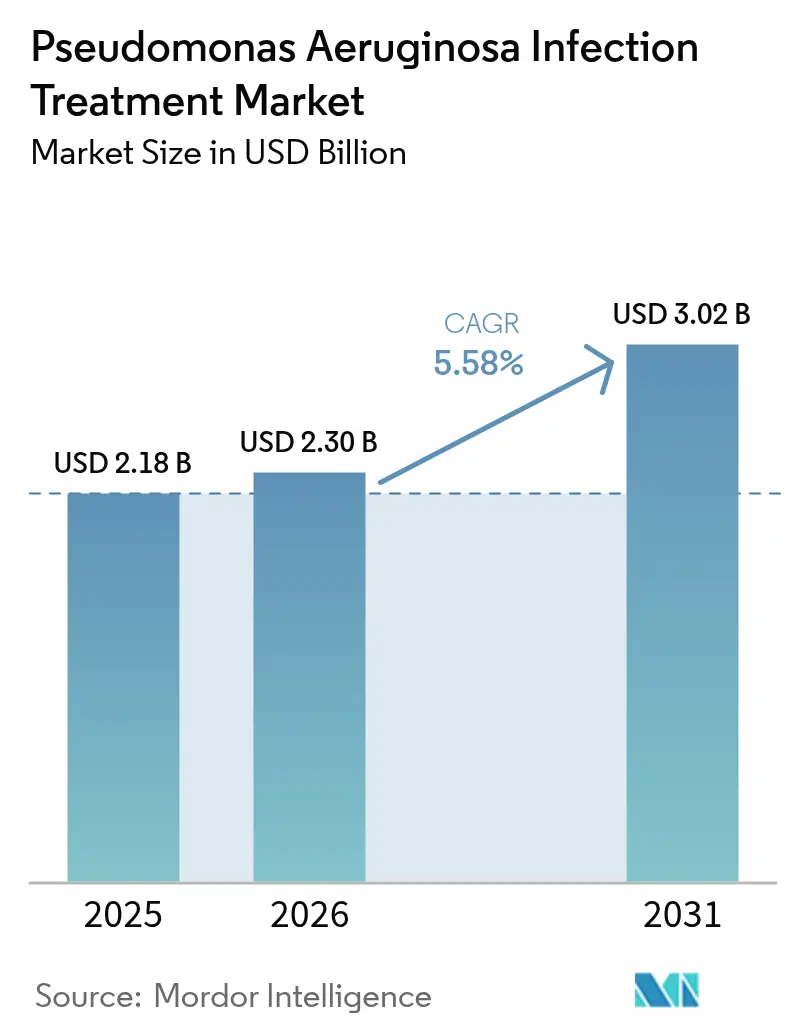

La taille du marché du traitement des infections à Pseudomonas Aeruginosa en 2026 est estimée à 2,3 milliards USD, en progression par rapport à la valeur de 2025 de 2,18 milliards USD, avec des projections pour 2031 indiquant 3,02 milliards USD, soit une croissance à un CAGR de 5,58 % sur la période 2026-2031. Cette trajectoire de croissance souligne à quel point les systèmes de santé s'efforcent de contenir les infections nosocomiales, en particulier celles causées par des souches résistantes aux carbapénèmes qui représentent désormais 29,7 % des cas de Pseudomonas dans les hôpitaux européens.[1]Centre européen de prévention et de contrôle des maladies, « Enquête de prévalence ponctuelle des infections associées aux soins de santé et de l'utilisation des antimicrobiens dans les hôpitaux de soins aigus européens 2022-2023 », ecdc.europa.eu Un pipeline en expansion de combinaisons inhibiteurs de β-lactamines/β-lactamases, des investissements croissants dans les thérapies par phages et la diffusion des diagnostics moléculaires rapides stimulent collectivement la demande de thérapeutiques avancées. L'Amérique du Nord continue de façonner les protocoles cliniques grâce à des programmes de gestion robustes, tandis que l'Asie-Pacifique gagne en dynamisme sur la base d'une accélération des dépenses de santé et des réseaux de surveillance moléculaire. L'intensité de l'innovation est encore stimulée par les voies d'accélération de la FDA et les subventions CARB-X, qui raccourcissent toutes deux le délai de mise sur le marché des agents de nouvelle génération.

Principaux enseignements du rapport

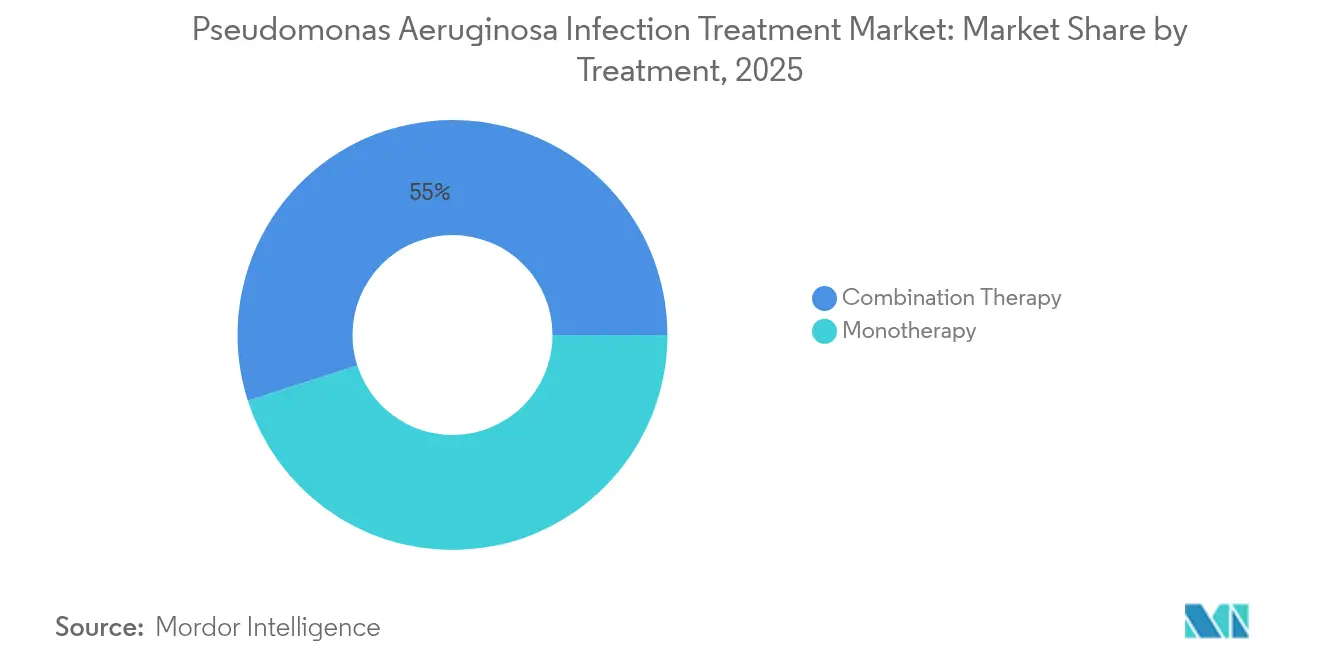

- Par type de traitement, la thérapie combinée a dominé avec 54,95 % de la part du marché du traitement des infections à Pseudomonas Aeruginosa en 2025, et le segment devrait afficher un CAGR de 9,58 % jusqu'en 2031.

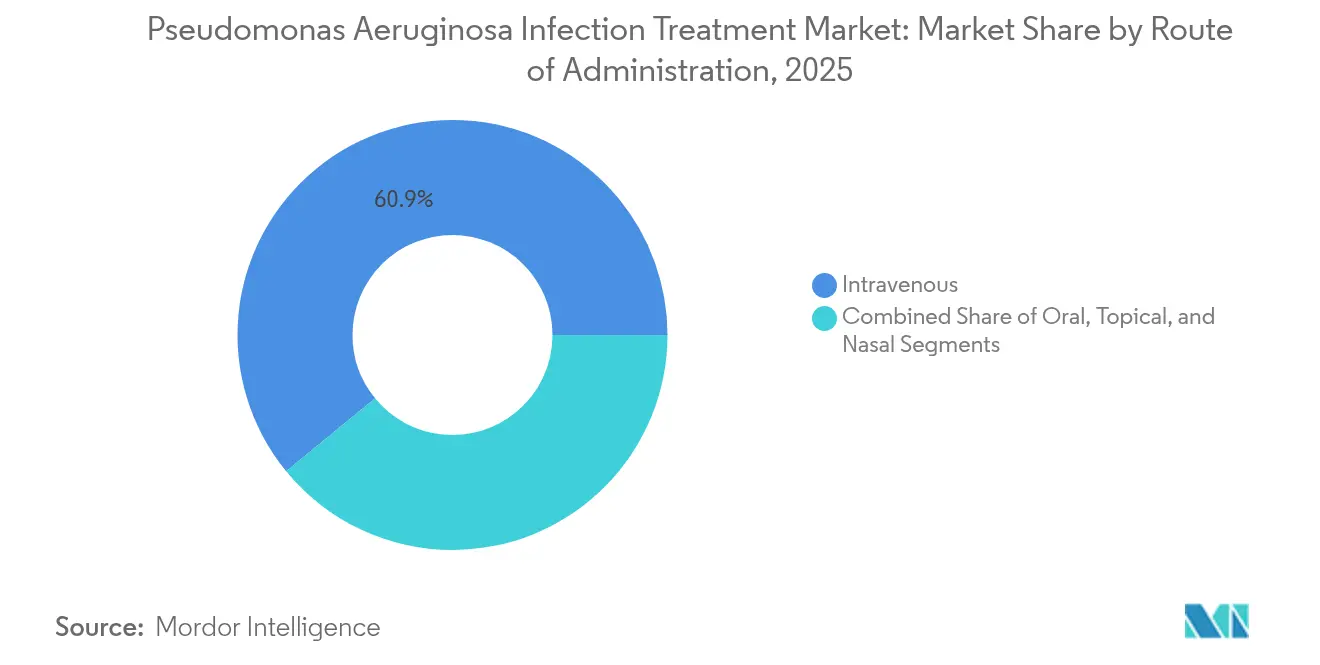

- Par voie d'administration, les produits intraveineux représentaient 60,92 % de la taille du marché du traitement des infections à Pseudomonas Aeruginosa en 2025, tandis que les thérapies par inhalation devraient croître à un CAGR de 7,95 %.

- Par canal de distribution, les pharmacies hospitalières ont contribué à hauteur de 63,98 % des revenus en 2025 ; les pharmacies en ligne / par correspondance devraient enregistrer le CAGR le plus rapide de 8,89 % jusqu'en 2031.

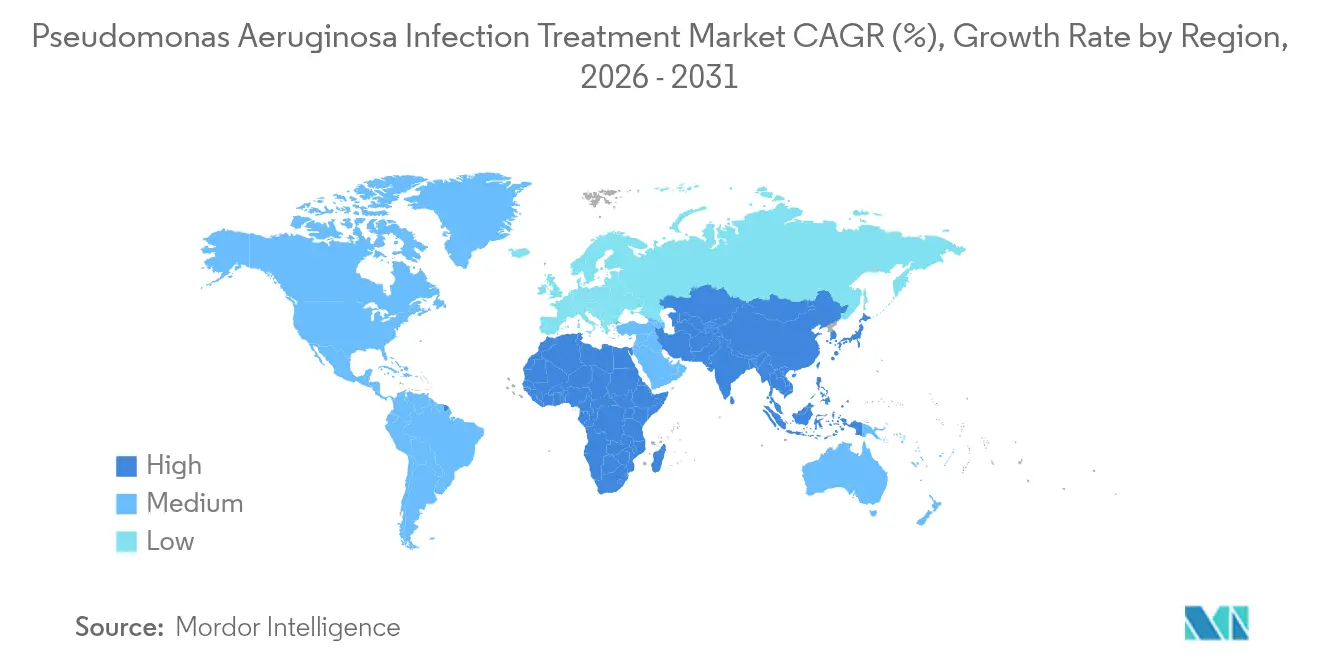

- Par région, l'Amérique du Nord a contribué à hauteur de 34,02 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement des infections à Pseudomonas Aeruginosa

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante des infections nosocomiales | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Investissement croissant en R&D dans les médicaments antipseudomonaux | +0.8% | Amérique du Nord et UE en cœur de cible, répercussions sur l'APAC | Long terme (≥ 4 ans) |

| Charge croissante des maladies pulmonaires chroniques (mucoviscidose, BPCO) | +1.0% | Mondial, avec un impact concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Incitations réglementaires pour les plateformes de phages et de nouveaux antibiotiques | +0.6% | Cadres réglementaires de l'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Adoption de nano-formulations inhalées améliorant l'observance | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des diagnostics moléculaires rapides | +0.7% | APAC en cœur de cible, expansion vers le MEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections nosocomiales

Les environnements hospitaliers constituent un réservoir quasi idéal pour Pseudomonas aeruginosa, en particulier dans les unités de soins intensifs qui recourent à la ventilation mécanique et aux cathéters invasifs. La surveillance européenne indique plus de 3,5 millions d'infections associées aux soins de santé par an, entraînant plus de 90 000 décès, dont 71 % impliquent des organismes résistants aux antibiotiques. La pneumonie associée à la ventilation mécanique reste un sous-ensemble critique, avec une mortalité atteignant 35,1 % dans les épisodes à résistance étendue aux médicaments.[2]Diogo Mendes Pedro, « Pseudomonas aeruginosa à résistance étendue aux médicaments : caractéristiques cliniques et traitement par ceftazidime/avibactam et ceftolozane/tazobactam dans un centre hospitalier universitaire de soins tertiaires au Portugal », Frontiers in Microbiology, frontiersin.orgCes statistiques incitent les hôpitaux à privilégier des protocoles à double agent capables de traverser les biofilms et de lutter contre la résistance adaptative.

Investissement croissant en R&D dans les médicaments antipseudomonaux

Des consortiums de financement tels que CARB-X ont orienté des capitaux significatifs vers de nouveaux mécanismes, illustrés par le soutien aux inhibiteurs de métalloenzymes de Forge Therapeutics et à la plateforme de phages modifiés de Phico Therapeutics. La loi GAIN a accordé 147 désignations de produits de maladies infectieuses qualifiés, accélérant les cycles d'examen pour les agents de percée.[3]Agence américaine des produits alimentaires et médicamenteux, « Génération d'incitations aux antibiotiques désormais requise par la section 805 de la loi sur la sécurité et l'innovation de l'Agence américaine des produits alimentaires et médicamenteux », Département américain de la santé et des services sociaux, fda.govDes partenariats tels que celui entre Eli Lilly et OpenAI illustrent la façon dont l'intelligence artificielle sous-tend désormais les pipelines de découverte de composés candidats.

Charge croissante des maladies pulmonaires chroniques (mucoviscidose, BPCO)

La colonisation persistante est courante dans les voies respiratoires des patients atteints de mucoviscidose, où des biofilms denses atténuent la pénétration des antibiotiques systémiques. La recherche sur le microbiome montre que les espèces Bacteroides modèrent les cascades inflammatoires, laissant entrevoir des interventions probiotiques adjuvantes. Des modèles animaux de BPCO démontrent que les antibiotiques portés par des nanoparticules réduisent les charges bactériennes pulmonaires et atténuent l'inflammation plus efficacement que les formulations standard.[4]Bob Yirka, « Agent antibactérien transporté par des nanoparticules utilisé pour traiter la BPCO chez la souris », Phys.org, phys.org À mesure que les modulateurs CFTR prolongent l'espérance de vie, les algorithmes thérapeutiques doivent concilier les schémas inhalés chroniques avec les seuils de tolérance systémique.

Incitations réglementaires pour les plateformes de phages et de nouveaux antibiotiques

La voie QIDP de la FDA réduit les délais d'examen et accorde des extensions d'exclusivité de 5 ans, tandis que l'Initiative européenne pour les médicaments innovants encourage des conceptions d'essais adaptatifs adaptées aux critères d'évaluation spécifiques à la microbiologie. Ces cadres ont contribué à faire avancer EMBLAVEO de la soumission à l'approbation en moins de 12 mois.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Émergence rapide de la multirésistance aux médicaments | -1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et MEA | Court terme (≤ 2 ans) |

| Coût élevé des antibiotiques de nouvelle génération | -1.1% | Mondial, impact disproportionné dans les pays à revenu faible et intermédiaire | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid pour les produits inhalés liposomaux dans les pays à faible revenu | -0.7% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Protocoles de gestion des antimicrobiens plus stricts dans les systèmes de santé à revenu élevé | -0.9% | Marchés principaux d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Émergence rapide de la multirésistance aux médicaments

La plasticité génétique alimente une adaptation rapide, les centres tertiaires portugais signalant une prévalence de 3,7 % de résistance étendue aux médicaments et une mortalité de 35,1 %. La perte de la porine OprD confère une résistance aux carbapénèmes, mais la multirésistance complète nécessite des voies d'efflux et de β-lactamases imbriquées qui contraignent les cliniciens à recourir à des agents doubles.

Coût élevé des antibiotiques de nouvelle génération

La tarification premium se heurte à des fenêtres de remboursement limitées, en particulier dans les hôpitaux publics des régions à revenu faible et intermédiaire où la disponibilité des antibiotiques essentiels peut tomber à 23,76 %. Les sorties des entreprises pharmaceutiques des marchés émergents, illustrées par les départs de GSK et Sanofi du Nigeria, restreignent davantage l'accès aux antimicrobiens de qualité et augmentent la dépendance aux médicaments de qualité inférieure qui accélèrent le développement de la résistance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par traitement : les protocoles combinés stimulent la gestion de la résistance

Les schémas combinés représentaient 54,95 % du marché du traitement des infections à Pseudomonas Aeruginosa en 2025 et progressent à un CAGR de 9,58 % jusqu'en 2031. Cette domination est ancrée dans des preuves robustes de Phase 3 montrant que le ceftolozane-tazobactam associé à l'amikacine surpasse la monothérapie pour les infections résistantes aux carbapénèmes. La taille du marché du traitement des infections à Pseudomonas Aeruginosa pour la thérapie combinée devrait atteindre 2,07 milliards USD d'ici 2031 sur la base de mécanismes synergiques qui bloquent l'efflux, désactivent les β-lactamases et perturbent les matrices de biofilm. Même si les monothérapies restent essentielles pour les isolats entièrement sensibles et certaines indications ambulatoires, les hybrides de nouvelle génération tels que l'aztréonam/avibactam ou le céfépime/enmétazobactam redéfinissent les seuils cliniques pour une couverture adéquate. Les cocktails phage-antibiotique élargissent encore la boîte à outils clinique, en exploitant les bactériophages pour perforer les biofilms et acheminer les antibiotiques dans des micro-colonies protégées.

Un examen plus approfondi révèle comment les protocoles à double agent atténuent également les perturbations de la chaîne d'approvisionnement. Les hôpitaux se prémunissent contre les pénuries de médicaments uniques en stockant des combinaisons polyvalentes couvrant plusieurs mécanismes, tempérant ainsi le taux de pénurie 42 % plus élevé observé avec les antimicrobiens. Parallèlement, les comités de gestion favorisent les combinaisons qui offrent une activité bactéricide rapide, raccourcissent les séjours hospitaliers et réduisent les coûts en aval associés à un soutien prolongé en unité de soins intensifs. Ces avantages cliniques et économiques expliquent pourquoi le marché du traitement des infections à Pseudomonas Aeruginosa continue de graviter vers des stratégies à double agent.

Par voie d'administration : l'inhalation gagne en dynamisme grâce à l'innovation

Les formulations intraveineuses ont conservé 60,92 % des revenus en 2025, portées par leur indispensabilité dans la prise en charge du sepsis et la prophylaxie chirurgicale. Néanmoins, les produits par inhalation surpassent toutes les autres voies avec un CAGR de 7,95 %. La taille du marché du traitement des infections à Pseudomonas Aeruginosa pour le segment inhalé devrait dépasser 0,67 milliard USD d'ici 2031, soutenue par des systèmes de poudre sèche à nano-activation atteignant une fraction de fines particules de 40 %, idéale pour le dépôt dans les poumons profonds. Les cohortes de bronchectasie chronique et de mucoviscidose privilégient l'administration par inhalation car les doses localisées atteignent des concentrations dans les voies respiratoires 50 fois plus élevées que les perfusions systémiques, tout en réduisant le risque de néphrotoxicité.

Les avancées technologiques comprennent des adjuvants à nanoparticules d'argent qui réduisent considérablement les doses d'antibiotiques requises et des complexes d'acide hyaluronique conçus pour le mucus visqueux de la mucoviscidose. La confiance réglementaire se renforce en parallèle : les essais PROMIS ont confirmé que le colistiméthate sodique inhalé réduit significativement la fréquence des exacerbations sur 12 mois. À mesure que la portabilité des dispositifs s'améliore et que les schémas posologiques passent de trois fois par jour à une fois par jour, l'observance des patients devrait augmenter, renforçant le rôle de la voie inhalée au sein du marché plus large du traitement des infections à Pseudomonas Aeruginosa.

Par canal de distribution : la transformation numérique remodèle les schémas d'accès

Les pharmacies hospitalières représentaient 63,98 % de la part du marché du traitement des infections à Pseudomonas Aeruginosa en 2025, reflétant la nécessité d'un accès sur site aux agents à large spectre et aux agents combinés dans les environnements de soins intensifs. Ces points de vente intègrent des pharmaciens cliniques aux équipes de gestion et maintiennent des contrôles d'inventaire en temps réel qui permettent de rendre immédiatement disponibles les médicaments nouvellement approuvés tels que EXBLIFEP et EMBLAVEO. Leur rôle intégré au sein des hôpitaux soutient également les ajustements rapides des doses pour les patients septiques et minimise les retards de traitement. Les pharmacies de détail jouent un rôle complémentaire en dispensant des thérapies de suivi inhalées et orales qui permettent une sortie plus précoce et réduisent les coûts hospitaliers.

Les pharmacies en ligne et par correspondance constituent le canal à la croissance la plus rapide, progressant à un CAGR de 8,89 % jusqu'en 2031, à mesure que les plateformes de santé numérique élargissent la prescription à distance et le suivi de l'observance. Ces distributeurs offrent une logistique à température contrôlée qui protège les produits inhalés liposomaux ou à nanoparticules, une capacité de plus en plus précieuse compte tenu du taux de pénurie 42 % plus élevé auquel font face les antimicrobiens par rapport aux autres médicaments. Les rappels de renouvellement automatisés et les données des inhalateurs connectés aident les cliniciens à surveiller la fidélité posologique dans les cas chroniques, en particulier les patients atteints de mucoviscidose et de bronchectasie. À mesure que les modèles de soins hybrides se répandent, le marché du traitement des infections à Pseudomonas Aeruginosa s'appuie de plus en plus sur les canaux numériques pour combler les lacunes du dernier kilomètre et garantir une thérapie ininterrompue.

Analyse géographique

L'Amérique du Nord maintient fermement une part de revenus de 34,02 % grâce à des hôpitaux bien financés, des mandats de gestion agressifs et une adoption précoce des médicaments désignés QIDP. La surveillance de l'Administration de la santé des anciens combattants de la région montre des profils de résistance changeants sur 14 ans, incitant à des mises à jour continues des protocoles et à des changements de priorités dans les formulaires. Les États-Unis ont accéléré les approbations d'EXBLIFEP et d'EMBLAVEO en moins d'un an, renforçant un environnement réglementaire pragmatique qui accélère l'innovation. Les réformes de santé provinciales du Canada mettent l'accent sur le remboursement rapide des diagnostics, tandis que le Mexique codifie de plus en plus la gestion dans les programmes nationaux d'accréditation, offrant au marché du traitement des infections à Pseudomonas Aeruginosa une forte marge de manœuvre régionale.

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un CAGR de 8,55 % à mesure que les ministères de la santé élargissent la couverture universelle et les laboratoires moléculaires. La résistance aux carbapénèmes atteint une moyenne de 31,3 % dans la région, nécessitant des investissements robustes dans les diagnostics rapides et la recherche sur les phages. Le Japon illustre l'alignement sur les meilleures pratiques, avec 78,8 % d'adhésion aux directives sur la neutropénie fébrile qui pivotent vers des combinaisons d'inhibiteurs de β-lactamases. Le réseau national de surveillance de la Chine intègre désormais le suivi génomique en temps réel, tandis que l'Inde équilibre son rôle de fournisseur mondial d'antibiotiques avec des initiatives de contrôle de la qualité pour limiter les exportations de qualité inférieure.

L'Europe présente une opportunité stable mais significative. La surveillance coordonnée du Centre européen de prévention et de contrôle des maladies relie l'utilisation des antimicrobiens à la résistance, informant les mises à jour des directives qui favorisent les stratégies de passage rapide à la voie orale et les perfusions prolongées à haute dose. L'alignement réglementaire a permis à la Commission européenne d'approuver EMBLAVEO pour les options limitées aux agents pathogènes, illustrant une politique réactive aux preuves cliniques. La charge de résistance plus élevée de l'Europe du Sud stimule l'adoption de la thérapie combinée, tandis que les pays scandinaves tirent parti de leur faible consommation d'antibiotiques pour maintenir des niveaux de résistance comparativement plus faibles. Dans l'ensemble, le marché du traitement des infections à Pseudomonas Aeruginosa reste prêt pour des gains réguliers dans les bastions de l'Europe occidentale et une croissance accélérée dans les économies en transition d'Europe centrale et orientale.

Paysage concurrentiel

Le marché du traitement des infections à Pseudomonas Aeruginosa est modérément fragmenté, avec des acteurs majeurs en concurrence sur les plateformes d'inhibiteurs de β-lactamines/β-lactamases, les formulations inhalées et les pipelines de bactériophages. L'acquisition de Qpex Biopharma par Shionogi souligne une tendance à la consolidation visant à marier des actifs en phase de découverte avec une capacité de commercialisation mondiale. AbbVie, Pfizer et Roche poursuivent des inhibiteurs de β-lactamases différenciés adaptés aux métallo-β-lactamases et aux infections intra-abdominales difficiles à traiter.

L'intensité concurrentielle se manifeste également dans l'innovation des systèmes d'administration. Armata et BiomX font toutes deux progresser des cocktails de phages inhalés ciblant la bronchectasie chronique et la mucoviscidose, chacune bénéficiant d'incitations aux médicaments orphelins accordant une exclusivité de sept ans aux États-Unis. Parallèlement, le système DUPLEX de B. Braun simplifie la logistique de préparation hospitalière en conditionnant la pipéracilline-tazobactam dans des perfuseurs prêts à l'emploi, atténuant la charge de travail des infirmières et le risque de contamination.

La portée géographique reste essentielle. Le retour de GSK dans l'arène des antibiotiques via la gépotidacine met en évidence un pipeline renouvelé qui associe une nouvelle inhibition de la topoisomérase à une force de distribution existante. Pendant ce temps, l'approbation par la FDA du céfépime/enmétazobactam d'Allecra élargit les formulaires hospitaliers américains alors que les déploiements européens commencent. Les partenariats stratégiques, les désignations de médicaments orphelins et la découverte assistée par intelligence artificielle poussent collectivement les concurrents à affiner leur différenciation, suggérant que le marché du traitement des infections à Pseudomonas Aeruginosa connaîtra une largeur de pipeline continue plutôt qu'un scénario où un seul acteur remporte tout.

Leaders du secteur du traitement des infections à Pseudomonas Aeruginosa

Teva Pharmaceutical Industries Ltd

Johnson & Johnson

Pfizer Inc

Merck & Co Inc

AbbVie Inc. (Allergan)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Armata Pharmaceuticals a annoncé des données de résultats positifs de Phase 2 « Tailwind » pour l'AP-PA02 inhalé chez des patients atteints de bronchectasie sans mucoviscidose.

- Janvier 2024 : Armata Pharmaceuticals a annoncé des données de résultats positifs de Phase 2 « Tailwind » pour l'AP-PA02 inhalé chez des patients atteints de bronchectasie sans mucoviscidose.

Portée du rapport sur le marché mondial du traitement des infections à Pseudomonas Aeruginosa

Selon la portée du rapport, Pseudomonas aeruginosa est une bactérie à Gram négatif, en forme de bâtonnet et encapsulée, qui provoque des maladies chez l'homme. Elle infecte les personnes dont le système immunitaire est affaibli, causant des infections associées aux soins de santé telles que la pneumonie associée à la ventilation mécanique et le sepsis, connues sous le nom de « bactérie du pus bleu-vert ». Les médicaments de traitement des infections à Pseudomonas Aeruginosa inhibent la croissance de Pseudomonas aeruginosa ou éliminent complètement la bactérie. Le marché du traitement des infections à Pseudomonas Aeruginosa est segmenté par traitement (monothérapie et thérapie combinée), voie d'administration (nasale, orale et intraveineuse) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour tous les segments ci-dessus.

| Monothérapie |

| Thérapie combinée |

| Intraveineux |

| Oral |

| Inhalation / Nasale |

| Topique |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne / par correspondance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par traitement | Monothérapie | |

| Thérapie combinée | ||

| Par voie d'administration | Intraveineux | |

| Oral | ||

| Inhalation / Nasale | ||

| Topique | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne / par correspondance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement des infections à Pseudomonas Aeruginosa ?

Le marché s'élève à 2,3 milliards USD en 2026 et devrait atteindre 3,02 milliards USD d'ici 2031 à un CAGR de 5,58 % sur la période 2026-2031.

Quelle modalité de traitement domine les ventes mondiales ?

Les schémas combinés dominent avec 54,95 % des revenus de 2025 et progressent à un CAGR de 9,58 % jusqu'en 2031 en raison de performances supérieures contre les souches multirésistantes.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La prévalence élevée de la résistance aux carbapénèmes, la hausse des dépenses de santé et l'adoption rapide des diagnostics stimulent collectivement un CAGR régional de 8,55 %.

Comment les thérapies par inhalation transforment-elles le paysage du traitement ?

Les poudres sèches à nano-activation et les aérosols liposomaux délivrent des concentrations locales élevées de médicaments avec moins d'effets systémiques, soutenant un CAGR de 7,95 % pour les produits inhalés.

Quels obstacles limitent l'accès plus large aux nouveaux antibiotiques ?

Les coûts élevés d'acquisition des médicaments et les exigences de la chaîne du froid créent des lacunes d'accès, en particulier dans les pays à revenu faible et intermédiaire où la disponibilité des médicaments essentiels est déjà limitée.

Dernière mise à jour de la page le: