Taille et part du marché des infections bactériennes à Gram positif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.70 Milliards de dollars |

| Taille du Marché (2031) | 22.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des infections bactériennes à Gram positif par Mordor Intelligence

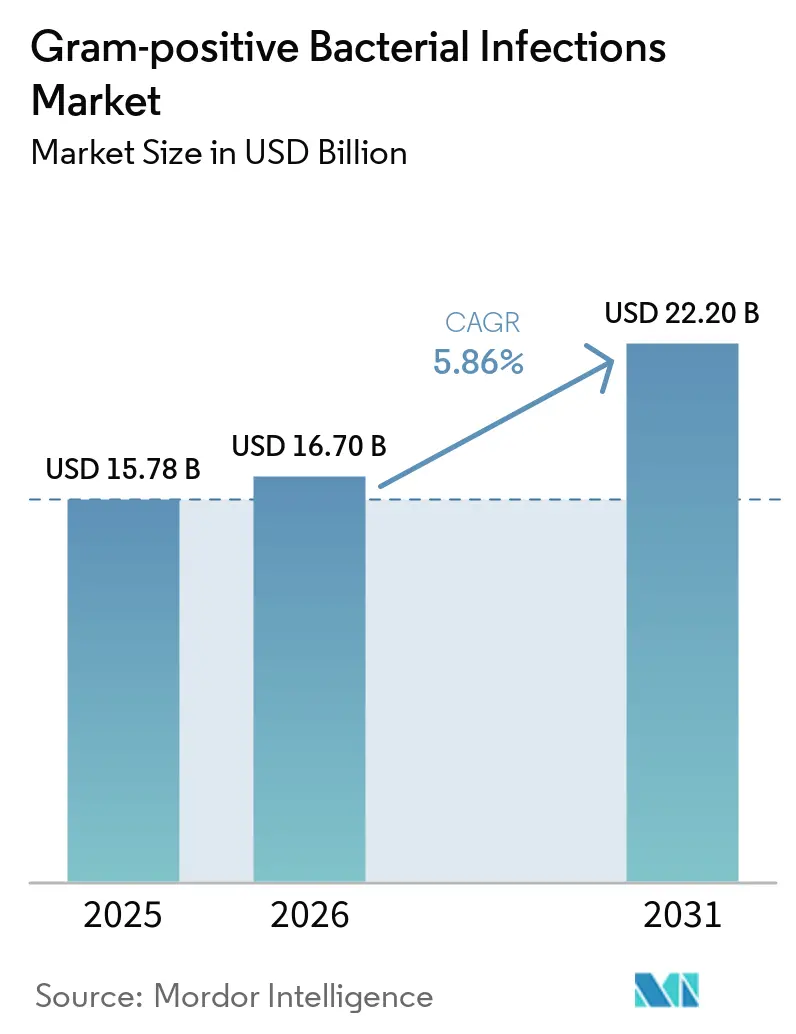

La taille du marché des infections bactériennes à Gram positif devrait passer de 15,78 milliards USD en 2025 à 16,70 milliards USD en 2026 et devrait atteindre 22,20 milliards USD d'ici 2031 à un CAGR de 5,86 % sur la période 2026-2031.

Les progrès solides du pipeline, un flux régulier d'approbations réglementaires et le déploiement croissant de diagnostics moléculaires rapides reconfigurent la prise de décision thérapeutique, réduisent le délai d'accès à une thérapie ciblée et tempèrent le recours empirique aux traitements à large spectre. Les hôpitaux accélèrent l'adoption des tests phénotypiques rapides de sensibilité aux antimicrobiens qui fournissent des profils exploitables en moins d'un quart de travail, ce qui réduit la durée moyenne de séjour des patients septiques jusqu'à 1,2 jour. Parallèlement, des modèles de remboursement innovants aux États-Unis et dans certains marchés européens récompensent les schémas prophylactiques à spectre étroit qui réduisent la pression de résistance. L'intensité concurrentielle reste modérée, aucun fournisseur individuel ne contrôlant plus de 12 % des revenus mondiaux des antibiotiques, ce qui permet aux innovateurs de niche dans la disruption des biofilms, la thérapie par phages et la prévention des récidives à base de microbiome d'obtenir des financements en capital-risque.

Principaux enseignements du rapport

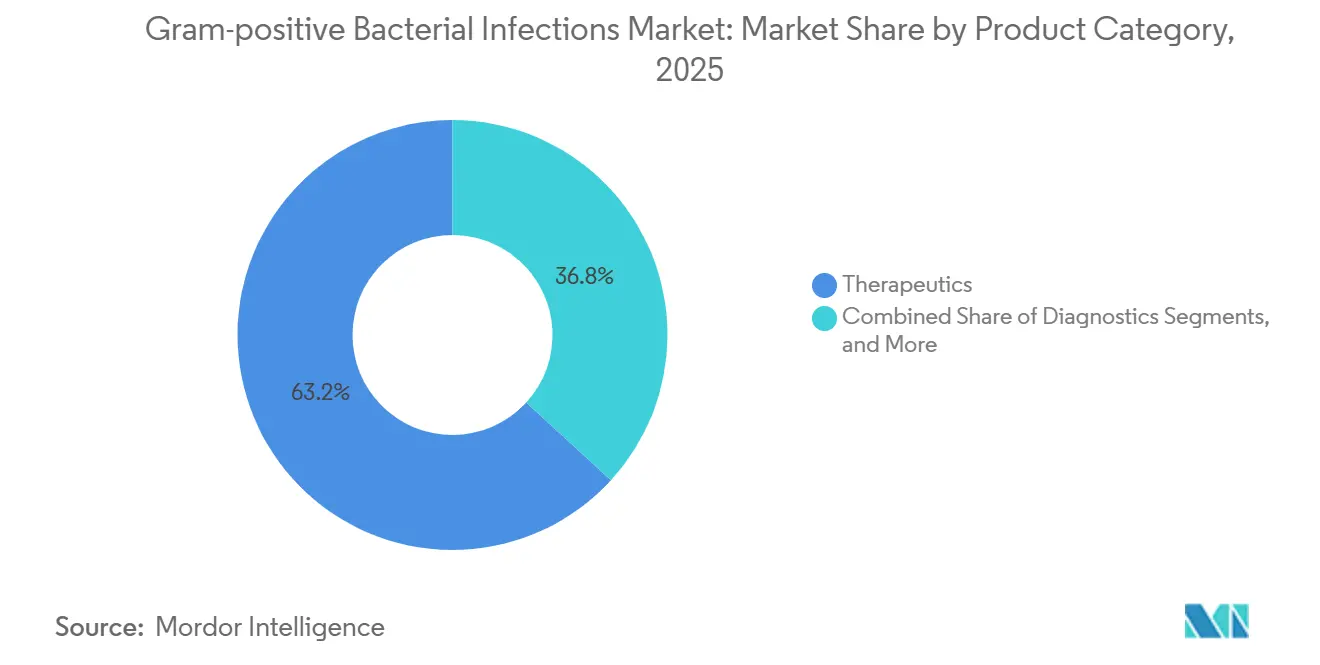

- Par catégorie de produit, les thérapeutiques ont dominé avec 63,20 % des revenus de 2025, tandis que les diagnostics devraient connaître la croissance la plus rapide avec un CAGR de 6,79 % jusqu'en 2031.

- Par pathogène, les infections à Staphylococcus aureus ont représenté 28,5 % de la demande spécifique aux pathogènes en 2025, et Clostridioides difficile devrait progresser à un CAGR de 6,96 % jusqu'en 2031.

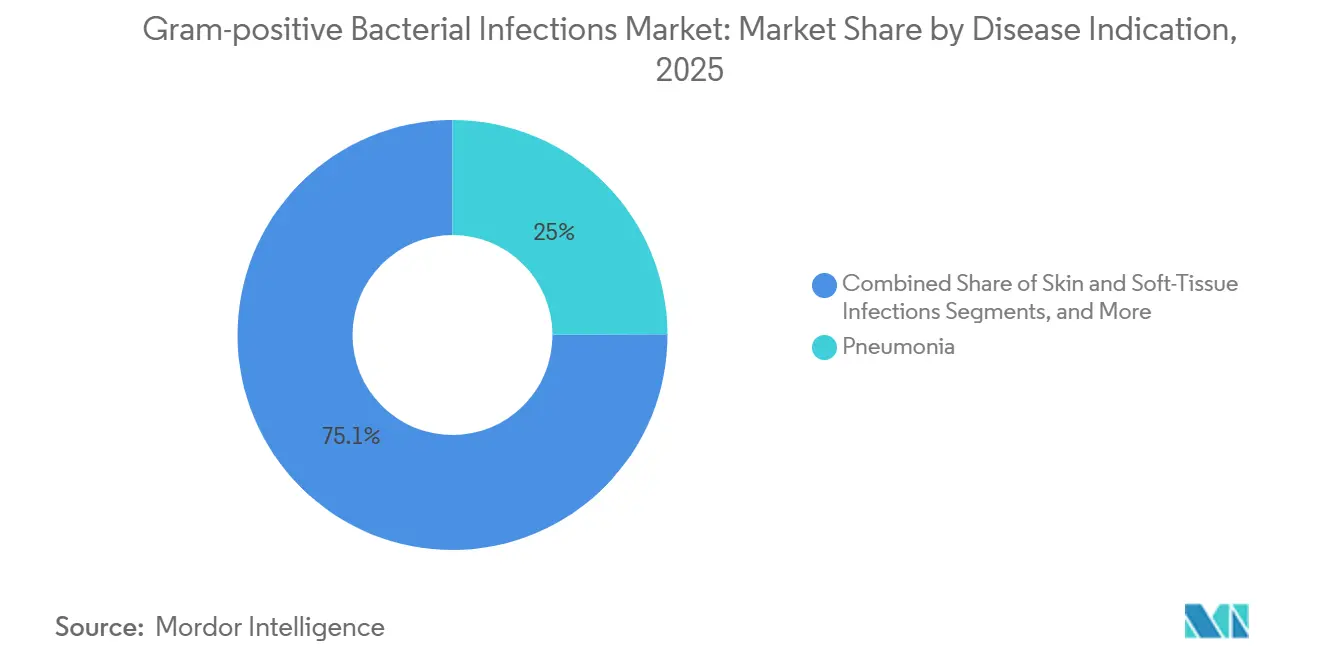

- Par indication de maladie, la pneumonie a représenté 24,95 % des revenus par indication en 2025, mais le sepsis et les infections de la circulation sanguine se développeront à un CAGR de 7,15 %, le rythme le plus rapide parmi les indications.

- Par utilisateur final, les hôpitaux ont représenté 45,40 % des dépenses des utilisateurs finaux en 2025, tandis que les laboratoires de référence sont en voie de croître à un CAGR de 7,89 % grâce à la centralisation du séquençage de nouvelle génération (NGS).

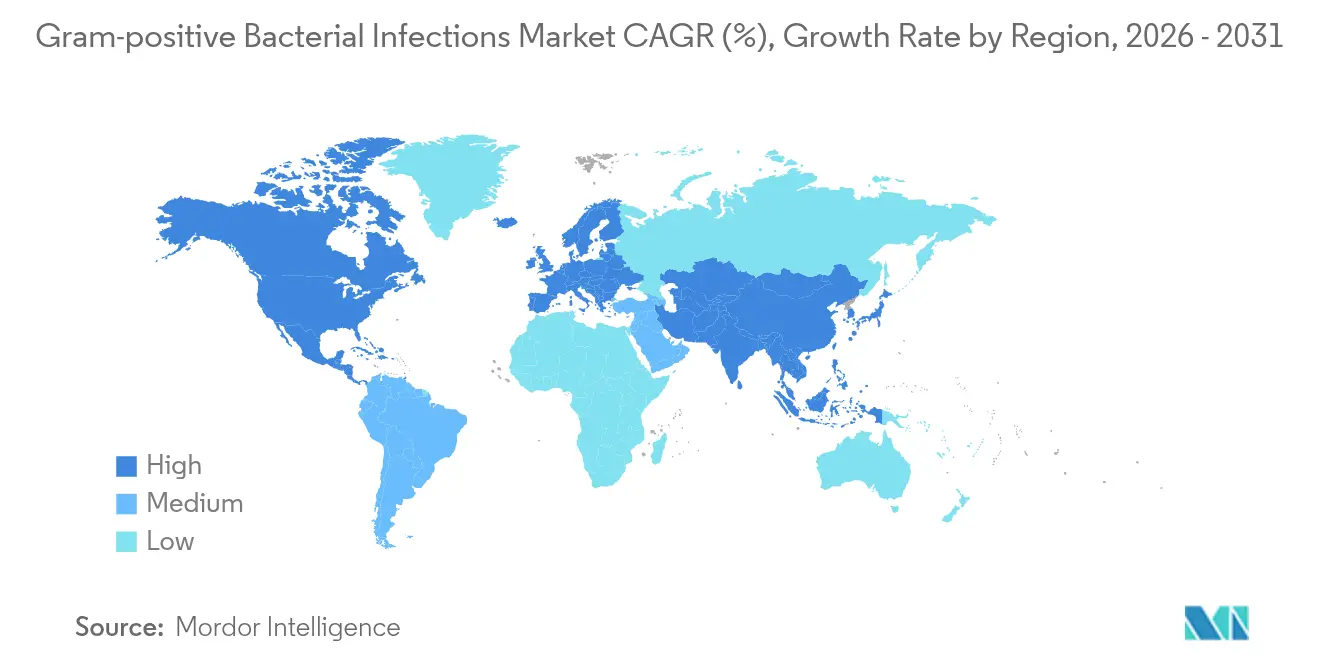

- Par géographie, l'Amérique du Nord a capturé 41,25 % de part en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 8,25 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des infections bactériennes à Gram positif

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante des infections à Gram positif | +1.2% | Mondial, avec la charge la plus élevée en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Nombre croissant d'approbations de médicaments et de pipelines en phase avancée | +0.9% | Mondial, activité réglementaire concentrée aux États-Unis (FDA), dans l'UE (EMA) et au Japon (PMDA) | Court terme (≤ 2 ans) |

| Augmentation des dépenses de santé dans les économies émergentes | +1.5% | Asie-Pacifique (Chine, Inde), Moyen-Orient (CCG), Amérique latine (Brésil) | Long terme (≥ 4 ans) |

| Adoption de diagnostics moléculaires rapides permettant une thérapie ciblée | +1.1% | Amérique du Nord, Europe occidentale ; adoption précoce dans les hôpitaux tertiaires en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Règles de paiement groupé favorisant l'utilisation prophylactique à spectre étroit | +0.6% | États-Unis (programmes CMS) ; programmes pilotes dans certains pays européens | Court terme (≤ 2 ans) |

| Expansion géographique des pathogènes à Gram positif liée au changement climatique | +0.4% | Latitudes nordiques (Scandinavie, Canada) ; zones tempérées avec des hivers plus doux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des infections à Gram positif

En 2024, les infections de la circulation sanguine invasives à S. aureus ont atteint 37,9 pour 100 000 habitants dans les pays de l'UE/EEE, se classant au deuxième rang après la bactériémie à E. coli. L'accumulation de chirurgies reportées pendant la pandémie a entraîné une augmentation des implantations de prothèses articulaires, augmentant le risque d'infections staphylococciques à apparition tardive sur la durée de vie de ces dispositifs. Entre 2020 et 2024, l'incidence des maladies invasives à S. pneumoniae a doublé à mesure que les pathogènes respiratoires ont commencé à circuler plus largement. Clostridioides difficile reste la principale cause de diarrhée associée aux soins de santé, entraînant 223 900 hospitalisations et 12 800 décès par an aux États-Unis. De plus, les taux de récidive après une thérapie à la vancomycine restent aussi élevés que 30 %.

Nombre croissant d'approbations de médicaments et de pipelines en phase avancée

Le pipeline antibactérien de 2025 comprend 90 actifs en phase clinique, dont la moitié cible les organismes à Gram positif. Le tostatoxumab, un anticorps monoclonal humain, a réussi les essais de phase 3 pour la pneumonie sévère à S. aureus, démontrant des bénéfices significatifs pour les patients âgés et incitant à une étude confirmatoire axée sur cette population. L'anticorps anti-biofilm TRL1068 a montré des résultats prometteurs lors des essais de phase 1 pour les infections de prothèses articulaires, atteignant une pénétration synoviale et une réduction de la charge bactérienne, validant ainsi des approches thérapeutiques non traditionnelles.

Augmentation des dépenses de santé dans les économies émergentes

Entre 2020 et 2025, les dépenses de santé de la Chine ont augmenté à un taux annuel de 8,2 %, stimulant la demande de tests de sensibilité basés sur la culture et d'antimicrobiens de qualité supérieure. Au cours de la même période, l'Inde a augmenté ses dépenses de santé publique de 1,3 % à 2,1 % du PIB, améliorant l'accès aux diagnostics dans les zones non métropolitaines. Les pays du CCG ont alloué 4,2 milliards USD à la modernisation des laboratoires entre 2023 et 2025 pour répondre aux exigences d'accréditation imposant une identification au niveau de l'espèce dans les 48 heures.

Adoption de diagnostics moléculaires rapides permettant une thérapie ciblée

Les panels de nouvelle génération réduisent le délai d'identification des pathogènes à moins de trois heures avec une concordance ≥ 95 % par rapport à la culture, réduisant les durées d'hospitalisation et améliorant les indicateurs de gestion. Les kits PCR sans hémoculture guident la désescalade précoce, réduisant l'exposition aux carbapénèmes sans nuire aux résultats. L'adoption de la MALDI-TOF atteint une précision d'identification au niveau de l'espèce de 75,8 % directement à partir de l'hémoculture, bien que l'identification des Gram positifs soit en retard par rapport aux performances des Gram négatifs. Le séquençage nanopore en temps réel détecte les plasmides de résistance à faible abondance que les tests traditionnels manquent, permettant un passage plus précoce aux agents actifs. Combinés, ces outils renforcent la confiance des médecins dans les choix à spectre étroit et limitent la pression de sélection de la résistance.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Résistance antimicrobienne croissante parmi les bactéries à Gram positif | -1.3% | Mondial, avec la prévalence de résistance la plus élevée en Europe du Sud/de l'Est, en Asie du Sud et en Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Expiration des brevets entraînant une érosion par les génériques | -0.8% | Mondial, impact concentré en Amérique du Nord et en Europe où la pénétration des médicaments de marque est la plus élevée | Court terme (≤ 2 ans) |

| Gestion diagnostique limitant les prescriptions de tests inutiles | -0.4% | Amérique du Nord, Europe occidentale ; émergence en Australie et dans certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Retrait du capital-risque pour les start-ups d'antibiotiques à spectre étroit | -0.5% | États-Unis, Union européenne ; impact limité en Asie-Pacifique où le financement gouvernemental de la R&D domine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance aux antibiotiques croissante parmi les pathogènes à Gram positif

La résistance au linézolide apparaît désormais dans plusieurs régions via la mutation 23S rRNA et l'acquisition du gène cfr, limitant la durée et le succès du traitement. La surveillance du Cambodge a enregistré 12,5 % d'isolats de Neisseria gonorrhoeae extensivement résistants aux médicaments en 2023, soulignant la rapidité avec laquelle les traits de résistance se propagent même dans des contextes de faible utilisation. La consommation mondiale d'antibiotiques a augmenté de 16,3 % entre 2016 et 2023, avec des prévisions de croissance de 52,3 % d'ici 2030 si aucune mesure n'est prise, accélérant la pression de sélection. Ces tendances menacent les pipelines actuels et nécessitent des investissements simultanés dans la prévention, les diagnostics et de nouveaux mécanismes.

Expiration des brevets entraînant une érosion par les génériques

La fidaxomicine générique lancée en 2024 a réduit les revenus de la marque pour C. difficile et signale des risques similaires pour le linézolide, la vancomycine et les lipoglicopeptides à mesure que les brevets expirent. Le cas du plazomicine a montré comment les petits innovateurs peinent à récupérer leurs coûts lorsque les ventes ne répondent pas aux attentes dans un environnement contraint par la gestion des antimicrobiens. Bien que les extensions de la loi GAIN ajoutent cinq ans d'exclusivité, elles ne compensent pas entièrement la compression des revenus une fois que les génériques arrivent, ce qui atténue l'appétit pour la R&D au sein du secteur des antimicrobiens à Gram positif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produit : les diagnostics dépassent les thérapeutiques grâce aux effets favorables de la gestion des antimicrobiens

Les diagnostics représentaient la base de revenus la plus faible en 2025, mais ils devraient afficher un CAGR de 6,79 % jusqu'en 2031, la croissance la plus rapide parmi les catégories de produits. Les mandats de gestion qui favorisent la détection des organismes le jour même renforcent la demande hospitalière pour les panels PCR multiplex et les systèmes phénotypiques rapides. Les glycopeptides ont conservé une part de 18 % des revenus thérapeutiques, mais la pression sur les marges s'accélère à mesure que les recommandations cliniques adoptent des cures plus courtes et à doses plus élevées nécessitant une surveillance thérapeutique des médicaments.

Les tests rapides soutiennent également une utilisation accrue des schémas de relais oral, stimulant la demande d'oxazolidinones. Les hôpitaux gagnent en efficacité opérationnelle lorsque les systèmes multiplex réduisent le travail de culture auxiliaire, tandis que les payeurs considèrent une désescalade plus rapide comme un levier pour réduire la durée de séjour. Ces économies opérationnelles commencent à compenser le coût initial plus élevé des tests moléculaires, élargissant davantage la courbe d'adoption des diagnostics et agrandissant le marché des infections bactériennes à Gram positif.

Par pathogène : le SARM domine, C. difficile progresse grâce à de nouveaux mécanismes

Les infections à Staphylococcus aureus, y compris les souches résistantes à la méticilline, ont représenté 28,5 % des revenus par pathogène en 2025, reflétant leur rôle central dans les infections du site opératoire et des dispositifs implantés. Malgré une baisse de 20,4 % de l'incidence des infections de la circulation sanguine à SARM dans l'UE, les réseaux hospitaliers réservent toujours les céphalosporines anti-SARM et les lipoglicopeptides aux cohortes à haut risque.

Clostridioides difficile devrait croître à un CAGR de 6,96 % jusqu'en 2031, la trajectoire la plus rapide par pathogène, alimentée par des agents tels que CRS3123 et ibézapolstat qui préservent le microbiote intestinal et réduisent considérablement les récidives. Les agences réglementaires signalent leur acceptation des critères d'évaluation composites qui mettent l'accent sur la guérison durable, un développement susceptible d'accélérer les délais d'approbation et de consolider l'adoption commerciale une fois que les données de phase 3 seront disponibles.

Par indication de maladie : le sepsis dépasse la pneumonie grâce à l'adoption des tests rapides de sensibilité aux antimicrobiens

Le sepsis et les infections de la circulation sanguine progresseront à un CAGR de 7,15 % jusqu'en 2031. Les laboratoires adoptant des tests rapides phénotypiques de sensibilité aux antimicrobiens réduisent le délai de traitement de 72 heures à environ sept heures, permettant aux cliniciens de cibler la thérapie dès le premier jour de positivité. Une rationalisation plus précoce soutient une réduction de l'exposition néphrotoxique et des budgets pharmaceutiques plus réduits, encourageant un déploiement plus large.

La pneumonie a maintenu 24,95 % des revenus en 2025, avec le SARM et S. pneumoniae résistant aux macrolides façonnant les mises à jour des recommandations empiriques qui incluent l'amoxicilline à forte dose ou les fluoroquinolones respiratoires. Une couverture vaccinale élargie des sérotypes avant 2027 devrait rééquilibrer les prescriptions vers les bêta-lactamines à spectre étroit, modérant la croissance des revenus de la pneumonie par rapport au sepsis.

Par utilisateur final : les laboratoires de référence progressent grâce à la consolidation du NGS

Les hôpitaux ont généré 45,40 % des dépenses des utilisateurs finaux en 2025 ; les services de soins intensifs et les centres de transplantation restent de grands consommateurs d'agents anti-staphylococciques intraveineux et de tests rapides. Néanmoins, les laboratoires de référence devraient se développer à un CAGR de 7,89 % car ils amortissent le coût en capital des flux de travail NGS sur de grands volumes d'échantillons.

Le projet conjoint Cepheid–Oxford Nanopore abaissera encore les barrières en reliant la préparation des échantillons sur GeneXpert au séquençage en temps réel, permettant l'identification des organismes et la prédiction de la résistance en un seul quart de travail. Ces pipelines intégrés sont bien adaptés aux environnements de laboratoires de référence où l'agrégation des volumes maintient la tarification par test compétitive, aidant ces établissements à gagner des parts du marché des infections bactériennes à Gram positif.

Analyse géographique

L'Amérique du Nord a représenté 41,25 % des revenus de 2025, ancrée par 6 200 laboratoires hospitaliers américains et des budgets d'investissement soutenus pour les systèmes moléculaires rapides. Les établissements urbains privilégient des plateformes telles qu'Accelerate Pheno et BioFire FilmArray ; cependant, les centres ruraux s'appuient encore sur des flux de travail de culture manuelle qui peuvent dépasser 96 heures avant la publication des résultats, laissant une opportunité pour des solutions directement à partir du sang à faible encombrement. Les objectifs fédéraux de gestion des antimicrobiens lient désormais les primes de remboursement aux indicateurs de désescalade rapide, ancrant davantage les diagnostics rapides.

L'Europe a enregistré une baisse de 20,4 % de l'incidence des infections de la circulation sanguine à SARM de 2019 à 2024, mais huit pays ont documenté une prévalence d'Enterococcus faecium résistant à la vancomycine supérieure à 50 %. L'évaluation technologique allemande de 2025 a approuvé le remboursement des systèmes qui réduisent le délai de traitement des tests de sensibilité aux antimicrobiens d'au moins 12 heures. La validation QuickMIC a atteint ce seuil, incitant les consortiums d'achat à négocier des contrats liés aux volumes. Avec une résistance combinée à la pénicilline et aux macrolides chez S. pneumoniae à 11,1 %, les groupes de recommandations préconisent désormais des schémas empiriques contenant soit des bêta-lactamines à doses plus élevées, soit des fluoroquinolones dans la pneumonie communautaire.

L'Asie-Pacifique est en passe d'afficher un CAGR de 8,25 % jusqu'en 2031, le rythme régional le plus élevé. L'expansion annuelle de 8,2 % des dépenses de santé de la Chine entre 2020 et 2025 a augmenté les budgets d'approvisionnement pour les hémocultures automatisées et l'identification par MALDI-TOF. La montée en puissance d'Ayushman Bharat en Inde permet aux hôpitaux de district de passer de la prise en charge syndromique à la thérapie basée sur la culture. L'harmonisation avec les points de rupture EUCAST en Chine, en Inde et au Brésil resserre l'interprétation de la sensibilité pour les glycopeptides et les oxazolidinones, réduisant les échecs thérapeutiques masqués en sensibilité. L'Amérique du Sud contribue à 6 % des revenus mondiaux de 2025 ; l'adoption des points de rupture au Brésil oriente déjà les hôpitaux vers des agents de réserve pour les infections réfractaires à ERV et SARM.

Paysage concurrentiel

Le marché des infections bactériennes à Gram positif reste modérément fragmenté, les principaux acteurs tels que Pfizer, Merck, GSK, Novartis et Sanofi représentant collectivement 42 % des revenus mondiaux des antibiotiques. Cependant, aucune entreprise ne détient plus de 12 % de part de marché. Dans les diagnostics, le leadership du marché est concentré parmi Roche Diagnostics, bioMérieux, Becton Dickinson et Cepheid de Danaher, tandis que les acteurs de niche gagnent du terrain dans des domaines tels que la détection directe des pathogènes à partir du sang et la disruption des biofilms.

Danaher fait progresser sa stratégie d'intégration verticale en combinant les capacités de préparation des échantillons de Cepheid avec le séquençage Oxford Nanopore. Cette approche vise à fournir une identification rapide des organismes, une détection des gènes de résistance et des prédictions de sensibilité génomique dans les heures suivant la positivité de l'hémoculture. Roche élargit son portefeuille de soins de proximité cobas Liat avec de nouvelles cartouches pour le Streptocoque du groupe B et le SARM, offrant des résultats en seulement 15 à 20 minutes. De même, bioMérieux innove avec son prototype VITEK Revealed, qui intègre la microscopie et la microfluidique pour réaliser un test de sensibilité aux antimicrobiens en deux heures.

Malgré ces avancées, des opportunités significatives restent inexploitées. Le paysage des diagnostics in vitro n'a identifié que T2Bacteria et SepsiTest comme solutions de sang total indépendantes de la culture, toutes deux actuellement limitées aux centres tertiaires. Vedanta Biosciences progresse avec une étude de phase 3 de VE303, un biothérapeutique vivant conçu pour C. difficile récurrent. Dans le même temps, CRS3123 de Crestone Pharma avance vers des essais en phase avancée, démontrant des taux élevés de guérison clinique et une récidive minimale. Ces diverses initiatives soulignent le pipeline d'innovation qui stimule la croissance soutenue du marché des infections bactériennes à Gram positif.

Leaders du secteur des infections bactériennes à Gram positif

Novartis AG

Pfizer

Merck & Co. Inc.

GlaxoSmithKline Plc

Johnson & Johnson (Janssen)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Cepheid et Oxford Nanopore ont élargi leur partenariat stratégique pour créer un flux de travail génomique rapide intégré pour les infections de la circulation sanguine, ciblant un accès précoce aux médecins-chercheurs au troisième trimestre 2026.

- Avril 2026 : Longhorn Vaccines and Diagnostics a présenté des données précliniques montrant que l'anticorps IgM bispécifique DRG5 BD11 a une large activité contre les pathogènes à Gram positif, à Gram négatif et mycobactériens lors de l'ESCMID 2026.

- Mars 2026 : Longhorn Vaccines and Diagnostics a rapporté de nouvelles découvertes précliniques pour l'anticorps monoclonal à demi-vie prolongée LHNVD-501 ciblant le peptidoglycane, soulignant son potentiel pour une large couverture bactérienne.

- Janvier 2026 : Cepheid a reçu l'autorisation de la FDA pour le panel Xpert GI, une PCR multiplex qui détecte 11 pathogènes gastro-intestinaux, dont C. difficile, en 74 minutes.

Portée du rapport mondial sur le marché des infections bactériennes à Gram positif

Selon la portée du rapport, les bactéries à Gram positif comptent parmi les pathogènes humains les plus courants associés aux infections cliniques, allant des infections cutanées légères au sepsis. Les infections bactériennes à Gram positif comprennent la virulence, la pathogenèse, la réponse immunitaire, la réponse inflammatoire et la résistance aux médicaments. Plusieurs espèces classiques à Gram positif provoquent des maladies chez l'homme. Le marché des infections bactériennes à Gram positif est segmenté par catégorie de produit, pathogène, indication de maladie, utilisateur final et géographie. Par catégorie de produit, le marché comprend les thérapeutiques (antibiotiques bêta-lactamines, céphalosporines, pénicillines, fluoroquinolones, lipopeptides, oxazolidinones, glycopeptides, vaccins et AcM), les diagnostics (tests de culture et de sensibilité, tests moléculaires rapides [PCR, isothermal], immunodosages, tests de flux latéral au point de soins) et les produits de prévention adjuvants. Par pathogène, le marché est segmenté en Staphylococcus aureus (y compris le SARM), Streptococcus pneumoniae, Enterococcus faecalis/faecium (y compris l'ERV), Clostridioides difficile et Listeria monocytogenes. Par indication de maladie, le marché est catégorisé en pneumonie, sepsis/BSI, infections cutanées et des tissus mous, pharyngite (angine streptococcique), endocardite et méningite. Par utilisateur final, le marché est segmenté en hôpitaux, laboratoires de référence, centres de chirurgie ambulatoire et pharmacies de détail et en ligne. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Thérapeutiques | Antibiotiques bêta-lactamines |

| Céphalosporines | |

| Pénicillines | |

| Fluoroquinolones | |

| Lipopeptides | |

| Oxazolidinones | |

| Glycopeptides | |

| Vaccins et AcM | |

| Diagnostics | Tests de culture et de sensibilité |

| Tests moléculaires rapides (PCR, isothermal) | |

| Immunodosages | |

| Tests de flux latéral au point de soins | |

| Produits de prévention adjuvants |

| Staphylococcus aureus (y compris le SARM) |

| Streptococcus pneumoniae |

| Enterococcus faecalis/faecium (y compris l'ERV) |

| Clostridioides difficile |

| Listeria monocytogenes |

| Pneumonie |

| Sepsis / BSI |

| Infections cutanées et des tissus mous |

| Pharyngite (angine streptococcique) |

| Endocardite |

| Méningite |

| Hôpitaux |

| Laboratoires de référence |

| Centres de chirurgie ambulatoire |

| Pharmacies de détail et en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Brésil | |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par catégorie de produit | Thérapeutiques | Antibiotiques bêta-lactamines |

| Céphalosporines | ||

| Pénicillines | ||

| Fluoroquinolones | ||

| Lipopeptides | ||

| Oxazolidinones | ||

| Glycopeptides | ||

| Vaccins et AcM | ||

| Diagnostics | Tests de culture et de sensibilité | |

| Tests moléculaires rapides (PCR, isothermal) | ||

| Immunodosages | ||

| Tests de flux latéral au point de soins | ||

| Produits de prévention adjuvants | ||

| Par pathogène | Staphylococcus aureus (y compris le SARM) | |

| Streptococcus pneumoniae | ||

| Enterococcus faecalis/faecium (y compris l'ERV) | ||

| Clostridioides difficile | ||

| Listeria monocytogenes | ||

| Par indication de maladie | Pneumonie | |

| Sepsis / BSI | ||

| Infections cutanées et des tissus mous | ||

| Pharyngite (angine streptococcique) | ||

| Endocardite | ||

| Méningite | ||

| Par utilisateur final | Hôpitaux | |

| Laboratoires de référence | ||

| Centres de chirurgie ambulatoire | ||

| Pharmacies de détail et en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Brésil | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des infections bactériennes à Gram positif ?

La taille du marché des infections bactériennes à Gram positif s'élevait à 16,70 milliards USD en 2026 et devrait atteindre 22,20 milliards USD d'ici 2031.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les diagnostics devraient croître à un CAGR de 6,79 % jusqu'en 2031, car les approbations récentes telles que le contézolide améliorent la sécurité tout en maintenant la puissance.

Pourquoi Staphylococcus aureus (y compris le SARM) reste-t-il le plus grand segment de maladie ?

Staphylococcus aureus (y compris le SARM) provoque des taux élevés d'infections nosocomiales et a représenté 28,5 % de part de marché en 2025, soutenant la demande d'agents anti-SARM puissants malgré les contrôles de gestion des antimicrobiens.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 8,25 % grâce à l'élargissement de la couverture des soins de santé, à l'adoption rapide des diagnostics et à l'approbation nationale de nouveaux agents tels que le contézolide.

Dernière mise à jour de la page le: