Taille et part du marché de l'acier électrique à grains orientés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

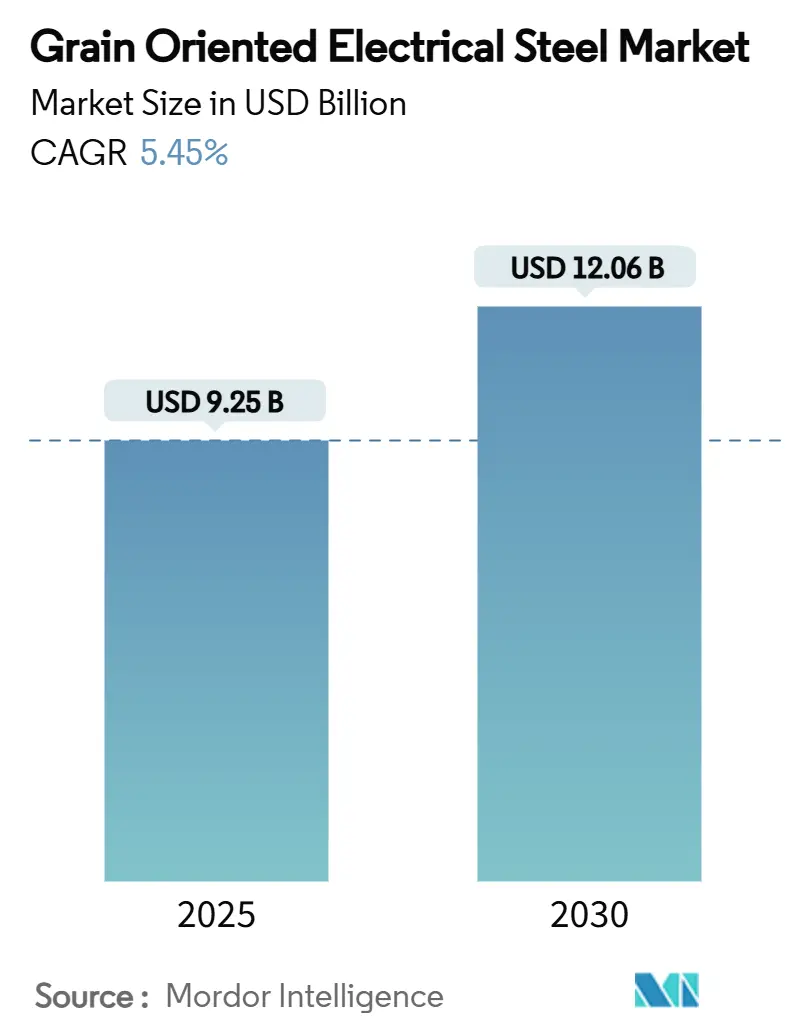

| Taille du Marché (2025) | 9.25 Milliards de dollars |

| Taille du Marché (2030) | 12.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.45% CAGR |

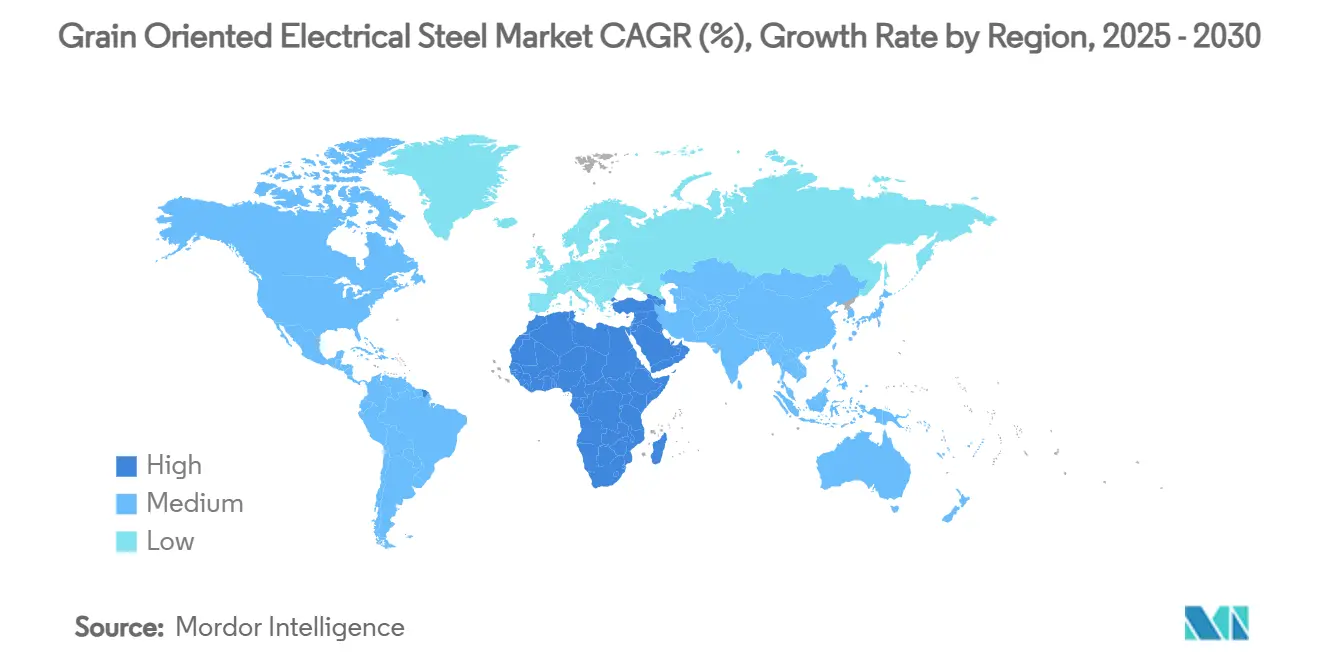

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

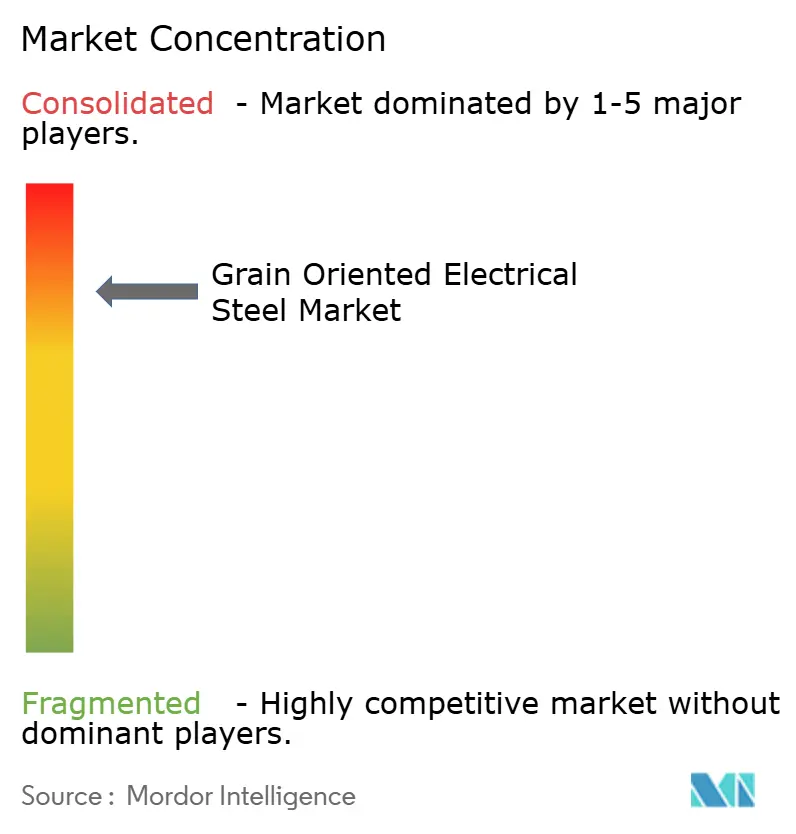

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acier électrique à grains orientés par Mordor Intelligence

La taille du marché de l'acier électrique à grains orientés est estimée à 9,25 milliards USD en 2025, et devrait atteindre 12,06 milliards USD d'ici 2030, à un CAGR de 5,45 % au cours de la période de prévision (2025-2030). La croissance à court terme repose sur les mandats d'efficacité des transformateurs aux États-Unis et en Europe, tandis que le vieillissement des actifs de réseau en Chine et en Inde stimule la demande de remplacement. La dynamique à long terme provient de la construction de centres de données hyperscale et du déploiement de chargeurs de véhicules électriques à semi-conducteurs, qui nécessitent tous deux des noyaux magnétiques à très faibles pertes. La tension entre l'offre et la demande persiste car seule une poignée d'aciéries intégrées peut produire des grades premium à grande échelle, conférant un pouvoir de fixation des prix aux fabricants intégrés verticalement. Les producteurs disposant d'un approvisionnement fiable en sélénium et en aluminium bénéficient désormais d'une résilience des marges, tandis que les fournisseurs indépendants de laminations font face à un risque de répercussion des coûts.

Principaux enseignements du rapport

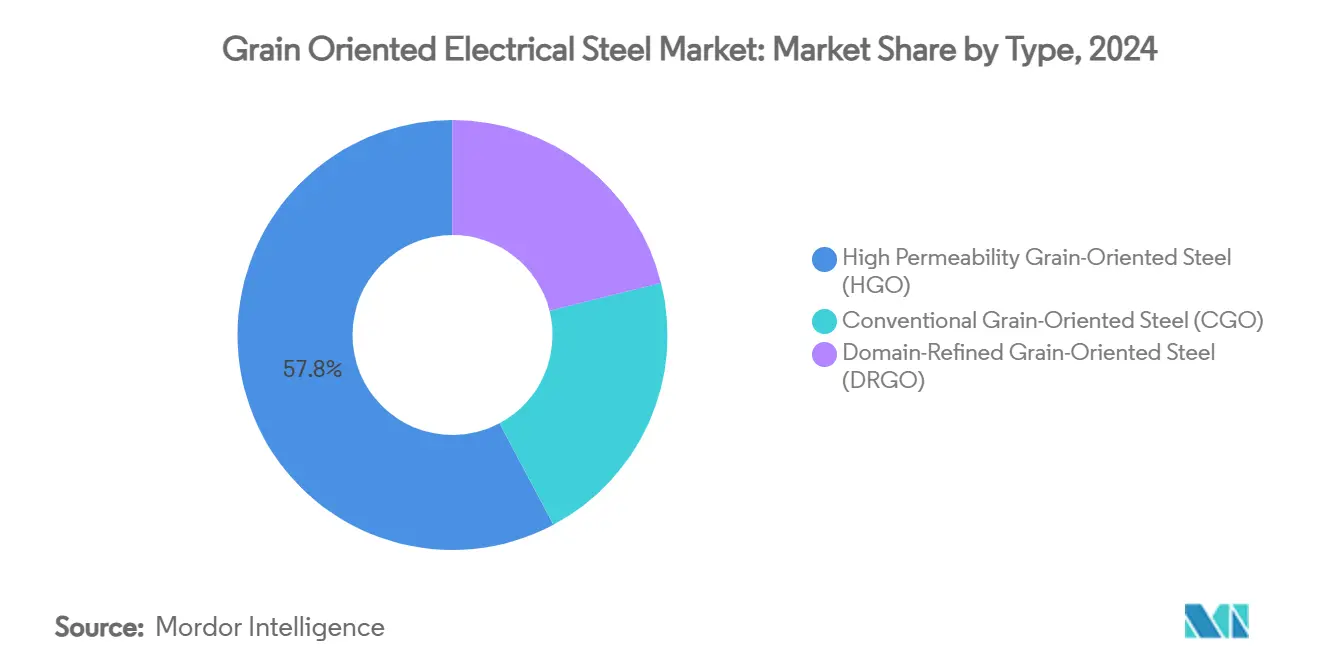

- Par type, l'acier à grains orientés à haute perméabilité (HGO) détenait 57,78 % de la part du marché de l'acier électrique à grains orientés en 2024, tandis que l'acier à grains orientés à domaines affinés (DRGO) devrait se développer à un CAGR de 6,10 % jusqu'en 2030.

- Par application, les transformateurs de puissance représentaient 54,23 % de la taille du marché de l'acier électrique à grains orientés en 2024 ; les transformateurs de distribution progressent à un CAGR de 5,83 % jusqu'en 2030.

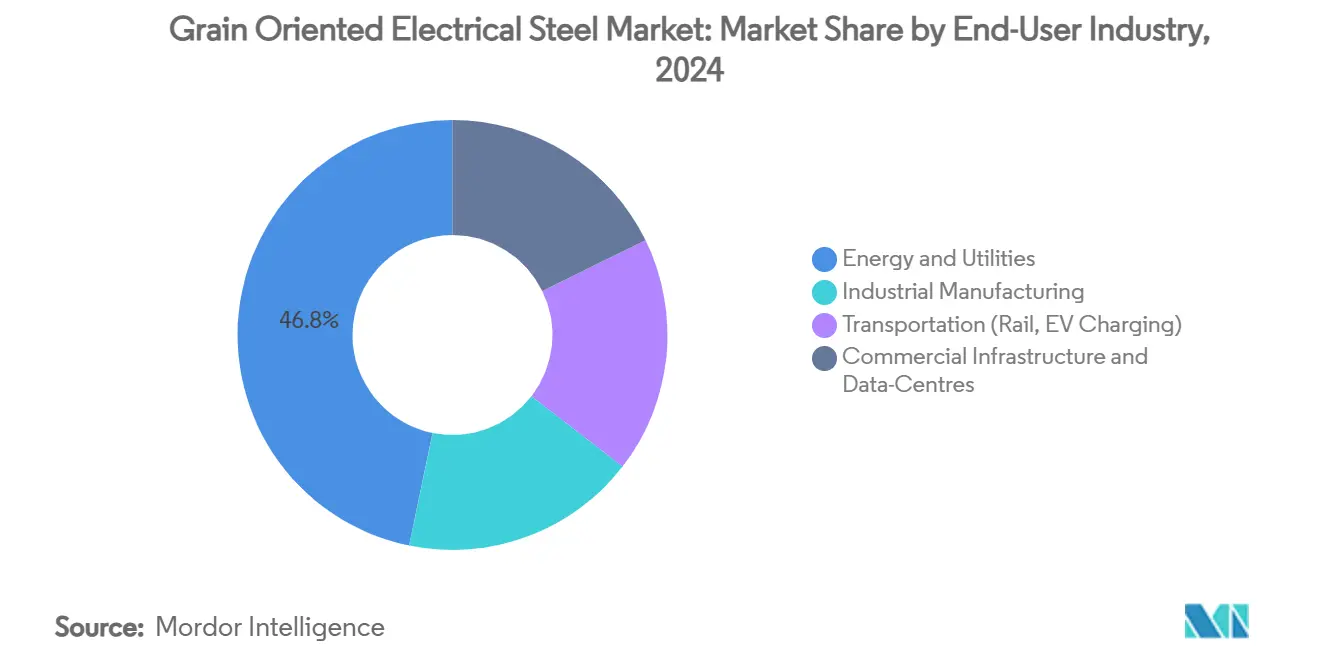

- Par secteur d'utilisation final, l'énergie et les services publics étaient en tête avec une part de revenus de 46,78 % en 2024, mais les infrastructures commerciales et les centres de données devraient croître à un CAGR de 6,43 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique contrôlait 40,25 % du volume de 2024, tandis que la région Moyen-Orient et Afrique devrait croître à un CAGR de 5,95 % jusqu'en 2030.

Tendances et perspectives du marché mondial de l'acier électrique à grains orientés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de transformateurs à haute efficacité énergétique | +1.0% | Mondial | Moyen terme (2 à 4 ans) |

| Investissements croissants dans les infrastructures électriques mondiales | +0.8% | Cœur APAC, extension vers le MEA | Long terme (≥ 4 ans) |

| Programmes croissants d'expansion et de modernisation des réseaux | +1.2% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Demande croissante de transformateurs provenant des centres de données hyperscale | +0.7% | Mondial, concentré en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Développement de l'acier électrique à grains orientés haute fréquence pour les chargeurs de véhicules électriques à semi-conducteurs | +0.8% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de transformateurs à haute efficacité énergétique

Les règles mondiales de performance énergétique minimale s'orientent vers la réduction des pertes dans le noyau des transformateurs, permettant à 75 % des unités de distribution américaines de rester basées sur l'acier électrique à grains orientés conformément à la norme 2029 du Département de l'Énergie, tout en réduisant les pertes à vide de 10 à 30 %[1]Département de l'Énergie des États-Unis, « Normes d'efficacité des transformateurs de distribution », energy.gov. Le régime Écoconception de l'Union européenne a déjà réduit les pertes moyennes des transformateurs à 23 MWh par unité, soit une baisse de 17 % par rapport aux niveaux de 2020[2]Commission européenne, « Exigences d'écoconception pour les transformateurs de puissance », europa.eu . Ces politiques favorisent la réflexion en termes de coût du cycle de vie, permettant aux services publics de justifier des grades premium même lorsque les prix initiaux dépassent ceux des laminations conventionnelles. Les producteurs ont répondu par des techniques de gravure laser et de recuit sous tension qui réduisent les pertes dans le noyau sans altérer la résistance à la traction. Comme l'horizon de conformité s'étend sur quatre ans, les aciéries disposent d'une fenêtre pour débloquer les lignes de recuit et former les opérateurs, préservant ainsi les emplois nationaux en Pennsylvanie et en Ohio.

Investissements croissants dans les infrastructures électriques mondiales

Les dépenses en réseaux électriques ont atteint 331 milliards USD en 2023, l'Europe en fournissant un cinquième, car les ajouts d'énergie éolienne et solaire imposent des remplacements de transformateurs à grande échelle. Le taux d'utilisation est inférieur d'environ 2 % à la demande pour les transformateurs de puissance, accordant aux aciéries productrices d'acier électrique à grains orientés une meilleure discipline tarifaire. Le Plan d'action spécial de la Chine oriente les capacités des hauts fourneaux vers des unités à arc électrique moins carbonées, réduisant 53 millions de tonnes de CO₂ d'ici 2030 et soutenant indirectement les grades spéciaux. Les fonds souverains de la région MENA canalisent désormais les excédents pétrodollar vers des corridors de transmission à 400 kV, augmentant la demande régionale de 7,3 % par an. Les dépenses parallèles profitent aux producteurs intégrés capables de fournir à la fois des noyaux et des cuves de transformateurs finis.

Programmes croissants d'expansion et de modernisation des réseaux

Les pénuries de transformateurs aux États-Unis ont allongé les délais de livraison à 70 semaines en 2024 et ont fait grimper les prix de 60 à 70 % par rapport au début de 2020, incitant l'industrie à faire pression auprès du Congrès pour obtenir 1,2 milliard USD de financement de secours. Seulement un cinquième de la demande intérieure est satisfait localement, laissant de la place pour de nouvelles annonces de capacité en Alabama et en Ohio. Les opérateurs européens adoptent des unités remplies d'ester et à surveillance numérique qui nécessitent des pertes dans le noyau plus faibles, une spécification satisfaite par l'acier électrique à grains orientés à haute perméabilité. L'intermittence des énergies renouvelables augmente la distorsion harmonique, poussant les acheteurs vers des grades à domaines affinés. Les déploiements de réseaux intelligents valorisent la stabilité thermique et la réduction du bruit, des critères pour lesquels l'acier électrique à grains orientés premium présente un avantage démontrable.

Demande croissante de transformateurs provenant des centres de données hyperscale

Les dépenses d'investissement annuelles des centres de données américains ont dépassé 27 milliards USD en 2024, en hausse de 69 % d'une année sur l'autre, et absorbent désormais 4 % de la consommation nationale d'électricité ; cette part pourrait atteindre 9,1 % d'ici 2030. Pour éviter des pertes d'exploitation pouvant atteindre des millions par heure, les opérateurs insistent sur des noyaux ultra-fiables à faibles pertes. Les baies d'intelligence artificielle à haute densité nécessitent des transformateurs abaisseurs capables de dissiper efficacement la chaleur pour des charges de site de 20 à 100 MW, et les grades premium du marché de l'acier électrique à grains orientés offrent la stabilité magnétique requise. Comme la construction de campus se concentre en Virginie du Nord, en Oregon et à Singapour, les pics de demande localisés exposent des déficits d'approvisionnement régionaux, renforçant la contractualisation à terme avec les aciéries intégrées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé par rapport à l'acier électrique à grains non orientés | –0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Disponibilité de substituts tels que l'acier amorphe | –0.6% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Volatilité des prix des éléments d'alliage spéciaux | –0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé par rapport à l'acier électrique à grains non orientés

Le laminage à froid de précision, les recuits répétés et les revêtements sous tension augmentent les coûts de production de l'acier électrique à grains orientés de 40 à 60 % par rapport aux équivalents à grains non orientés. Les fours à cloche à recuit, très capitalistiques, élèvent les barrières à l'entrée, et les fenêtres de processus étroites augmentent le risque de rebut. Dans les économies où les tarifs d'électricité restent subventionnés, les services publics choisissent souvent des noyaux à grains non orientés moins chers. Néanmoins, à mesure que les décideurs politiques alignent les achats sur les métriques de coût total de possession, le pendule revient vers l'acier électrique à grains orientés. L'intégration verticale aide les aciéries à absorber les chocs énergétiques, mais les transformateurs indépendants peuvent avoir du mal à répercuter les coûts lors des pics de volatilité de l'inox et du sélénium.

Disponibilité de substituts tels que l'acier amorphe

Les rubans amorphes offrent des pertes à vide inférieures de 60 à 70 %, attirant les régulateurs de l'UE qui débattent de normes de niveau 3 susceptibles de privilégier cette technologie. Cependant, la fragilité et la hauteur d'empilement limitée rendent les noyaux amorphes difficiles à utiliser pour les grandes unités MVA. La production est concentrée chez quelques couleurs de rubans, ce qui contraint l'offre. Les producteurs d'acier électrique à grains orientés répliquent en adoptant le raffinement laser des domaines pour réduire l'écart de pertes. La compétitivité dépendra de la capacité des fournisseurs de produits amorphes à mettre à l'échelle des stocks à faible épaisseur et grande largeur sans sacrifier l'intégrité mécanique, un obstacle qui ne devrait pas être entièrement surmonté avant 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du HGO face à l'innovation du DRGO

L'acier électrique à grains orientés à haute perméabilité (HGO) détenait 57,78 % de la part du marché de l'acier électrique à grains orientés en 2024, soutenu par un savoir-faire de processus mature et des économies d'échelle rentables. Les producteurs expédient de grandes bobines fendues aux fabricants de transformateurs qui valorisent la magnétostriction prévisible et les facteurs d'empilement. La taille du marché de l'acier électrique à grains orientés pour ce segment devrait augmenter en parallèle avec les programmes de renouvellement des réseaux, mais la croissance incrémentale ralentit à mesure que les services publics recherchent des niveaux de pertes encore plus faibles. En réponse, les aciéries déploient la gravure laser pour créer des variantes à domaines affinés qui captent des marges premium. L'acier électrique à grains orientés à domaines affinés (DRGO), en expansion à un CAGR de 6,10 %, séduit les convertisseurs de centres de données et d'éoliennes offshore où chaque watt économisé se traduit directement par une réduction des coûts d'exploitation. Cependant, la capacité reste limitée car les chambres de recuit sous tension nécessitent des contrôles d'atmosphère améliorés et des temps de séjour plus longs.

Des innovations telles que le bluemint powercore de Thyssenkrupp affichent jusqu'à 50 % de réductions de CO₂, alignant le choix des matériaux sur les objectifs de portée 3. Le secteur de l'acier électrique à grains orientés mise également sur des grades haute fréquence qui maintiennent des pertes ≤ 0,9 W/kg à 400 Hz, une condition préalable pour les chargeurs à semi-conducteurs. L'acier électrique à grains orientés conventionnel conserve une place dans les marchés émergents sensibles aux budgets où le CAPEX prime sur l'économie du cycle de vie. Sur l'horizon de prévision, les stratégies de grades mixtes permettent aux fabricants d'équipements d'origine de mélanger HGO et DRGO pour équilibrer performance et coût dans le même empilement de noyaux, optimisant l'efficacité totale du transformateur.

Par application : les transformateurs de puissance mènent la croissance de la distribution

Les transformateurs de puissance ont consommé 54,23 % du volume total en 2024, car les opérateurs de réseau ont remplacé les unités vieillissantes de 220 à 765 kV pour accueillir l'injection d'énergie renouvelable. Chaque MVA de puissance nominale nécessitant environ 1,4 t de laminations, le marché de l'acier électrique à grains orientés continue de suivre les constructions à haute tension. La taille du marché de l'acier électrique à grains orientés allouée aux transformateurs de puissance devrait se développer régulièrement à mesure que les lignes CC interrégionales se multiplient. Les transformateurs de distribution, progressant à un CAGR de 5,83 %, bénéficient de vents réglementaires favorables tels que la règle 2029 du Département de l'Énergie qui oriente 75 % des nouvelles unités sur poteaux vers des noyaux en acier électrique à grains orientés. L'essor du solaire sur les toits et des systèmes véhicule-réseau intensifie le retour d'énergie basse tension, un autre facteur qui valorise les grades à domaines affinés.

Les réacteurs et les transformateurs de mesure affichent une demande modeste mais stable liée aux installations de qualité de l'énergie. Les unités abaisseurs pour centres de données constituent un créneau en émergence rapide ; les constructeurs hyperscale insistent sur des pertes dans le noyau ≤ 0,85 W/kg pour limiter les charges de refroidissement. À mesure que les clusters d'intelligence artificielle se multiplient, leurs profils de charge agrégés ressemblent à de petits districts de services publics, renforçant la thèse du marché de l'acier électrique à grains orientés selon laquelle les projets informatiques rivaliseront avec les dépenses d'investissement traditionnelles des réseaux. Pour toutes les applications, des fréquences plus élevées et une teneur harmonique plus importante obligent les fabricants d'équipements d'origine à s'approvisionner en laminations à tolérance plus étroite et d'épaisseur plus faible, poussant les aciéries à élargir leurs gammes de produits de 0,18 mm.

Par secteur d'utilisation final : les centres de données perturbent la domination des services publics

Les services publics représentaient encore 46,78 % de la consommation en 2024 car ils achètent des transformateurs haute MVA en vrac, mais leur part devrait diminuer marginalement à mesure que les infrastructures commerciales s'accélèrent. Les centres de données dotés d'intelligence artificielle affichent un CAGR de 6,43 % grâce à une explosion de campus de 20 à 100 MW qui nécessitent chacun des dizaines d'unités abaisseurs à faibles pertes. Le marché de l'acier électrique à grains orientés pivote ainsi d'un modèle d'acheteur unique (services publics) vers une demande multipolaire. La fabrication industrielle reste une base fiable à mesure que l'électrification des procédés se répand dans les secteurs de la chimie et des mini-aciéries adoptant des fours à arc électrique. Le transport, englobant la traction ferroviaire et les chargeurs de véhicules électriques à 800 V, devrait vraisemblablement dépasser la croissance générale du PIB, favorisant l'adoption de l'acier électrique à grains orientés haute fréquence spécialisé.

Les développeurs de centres de données regroupent de plus en plus des accords de service à long terme qui pénalisent le gaspillage d'énergie, incitant les fabricants de transformateurs à spécifier des noyaux en acier électrique à grains orientés à domaines affinés. Les services publics, en revanche, équilibrent les contraintes de CAPEX et de tarifs, ce qui conduit beaucoup d'entre eux à privilégier des conceptions de noyaux hybrides mélangeant HGO et rubans amorphes. Par conséquent, les équipes commerciales doivent segmenter les propositions de valeur client plus finement qu'auparavant, signalant une diversification structurelle de la base de clients du marché de l'acier électrique à grains orientés.

Analyse géographique

L'Asie-Pacifique a capté 40,25 % des expéditions de 2024, portée par la capacité de production de 1,16 million de tonnes de la Chine et la coentreprise JSW–JFE de 660 millions USD en Inde prévue pour une production en 2027. La demande régionale s'étend à mesure que POSCO de Corée du Sud rénove sa ligne de Gwangyang pour augmenter les grades premium de 30 %. Nippon Steel du Japon augmente la capacité de Hirohata de 40 % pour servir les convertisseurs d'éoliennes offshore. Les réseaux d'Asie du Sud-Est ajoutent 52 GW de capacité renouvelable entre 2025 et 2030, nécessitant un acier de noyau de grade supérieur pour l'équilibrage des charges variables. Collectivement, ces facteurs renforcent le rôle de l'APAC en tant que hub de production et épicentre de consommation pour le marché de l'acier électrique à grains orientés.

L'Amérique du Nord bénéficie de la loi sur les investissements dans les infrastructures et l'emploi, mais les pénuries de transformateurs prolongent les délais de livraison à 70 semaines. Cleveland-Cliffs injecte 150 millions USD dans sa ligne d'acier électrique à grains orientés de Weirton, tandis qu'ArcelorMittal construit une aciérie en Alabama d'une valeur de 1,2 milliard USD prévue pour une mise en service en 2027. Les services publics canadiens s'alignent sur les règles d'efficacité américaines, garantissant un ensemble de spécifications nord-américaines unifié qui favorise les grades premium. L'essor de la délocalisation de proximité au Mexique stimule la charge industrielle, ajoutant une demande incrémentale de noyaux. La part du marché de l'acier électrique à grains orientés dans la région pourrait augmenter de 1 à 2 points de pourcentage si les capacités annoncées se concrétisent dans les délais prévus.

Le Moyen-Orient et l'Afrique émergent comme le territoire à la croissance la plus rapide avec un CAGR de 5,95 %, propulsé par 250 milliards USD de plans d'expansion des réseaux en Arabie saoudite, aux Émirats arabes unis et en Égypte. L'abondante irradiance solaire se conjugue aux ambitions d'hydrogène vert, nécessitant des lignes HVDC qui absorbent des laminations premium. Les objectifs d'électrification de l'Afrique, visant 80 % d'accès d'ici 2030, ouvrent un pipeline de projets au niveau de la distribution où les contraintes de poids et de pertes orientent les acheteurs vers le HGO. Des incitations gouvernementales pour des lignes locales de revêtement d'acier électrique sont à l'étude en Arabie saoudite, visant à capter la valeur ajoutée en aval.

La stratégie de décarbonisation de l'Europe resserre les budgets de pertes des transformateurs dans le cadre de l'Écoconception, ayant déjà réduit de 17 % les chiffres moyens de pertes à vide de l'UE. L'Allemagne, la France et le Royaume-Uni représentent 40 % du volume continental. Voestalpine a obtenu un financement de 300 millions EUR de la Banque européenne d'investissement pour tester le recuit de bandes à base d'hydrogène, un modèle potentiel pour des laminations plus écologiques. Bien que la croissance macroéconomique soit modérée, les mises à niveau des spécifications entraînent des prix de vente moyens plus élevés, amortissant les aciéries contre les plateaux de demande. L'Amérique du Sud affiche une expansion stable menée par les reconstructions de réseaux au Brésil, bien que la volatilité des devises tempère l'appétit pour les importations.

Paysage concurrentiel

Le marché de l'acier électrique à grains orientés est très consolidé. Baowu Group, Nippon Steel, POSCO, Cleveland-Cliffs et Thyssenkrupp s'appuient sur un savoir-faire propriétaire en matière de recristallisation secondaire et de grandes aciéries. Les barrières à l'entrée comprennent des dépenses en capital de 500 à 700 millions USD pour les lignes de recuit à cloche et la rareté des ingénieurs de procédés. L'acquisition de U.S. Steel par Nippon Steel fin 2024 a élargi son empreinte américaine et sécurisé un approvisionnement en brames à faible teneur en carbone, signalant une ère de consolidation transpacifique.

La différenciation technologique se concentre désormais sur le raffinement laser des domaines, la métallurgie à faible émission de CO₂ et les variantes de produits haute fréquence. Le bluemint powercore de Thyssenkrupp, la ligne orientée Baosteel-Z de Baowu et l'acier électrique Hyper NO de POSCO ciblent tous des plages de pertes spécifiques. Les fabricants d'équipements d'origine pour centres de données forment des alliances trilatérales avec les aciéries et les bobineurs de transformateurs pour sécuriser un approvisionnement pluriannuel en bobines à grades de pertes fixes. Cette liaison verticale assure simultanément l'approvisionnement en matières premières et transfère le risque de R&D en amont. Les petites maisons de lamination régionales se tournent vers des épaisseurs de niche ou recourent à des partenariats étrangers de revêtement à façon pour rester à flot.

La volatilité des matières premières, notamment les prix du sélénium, injecte un risque bilanciel pour les transformateurs non intégrés. Les aciéries possédant une capacité de grillage captive ou des contrats d'achat auprès de raffineries de cuivre ont un avantage. Les pressions ESG accélèrent le retrait des hauts fourneaux à fortes émissions, et les producteurs affichant des réductions d'émissions de portée 1 ≥ 30 % remportent déjà la préférence d'achat auprès des services publics européens. La surcapacité dans les aciéries chinoises de milieu de gamme pourrait faire baisser les prix au comptant, mais les bobines DRGO premium restent limitées en offre, soutenant une structure de prix bifurquée qui profite aux leaders de l'innovation.

Leaders du secteur de l'acier électrique à grains orientés

Baosteel Co.,Ltd.

JFE Steel Corporation

POSCO

NIPPON STEEL CORPORATION

Thyssenkrupp AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ArcelorMittal a annoncé ses plans pour établir une installation de fabrication avancée pour l'acier électrique à grains non orientés (NOES) en Alabama. Cette installation, entièrement détenue par ArcelorMittal, vise à produire jusqu'à 150 000 tonnes métriques de NOES par an. La production répondra à une gamme diversifiée d'applications, notamment l'automobile, les énergies renouvelables, les moteurs électriques, les générateurs et d'autres utilisations industrielles et commerciales spécialisées.

- Juin 2024 : JFE Steel Corporation a révélé que son acier vert JGreeX respectueux de l'environnement, un acier électrique à grains orientés, a été choisi par un fabricant américain de premier plan de transformateurs pour centres de données informatiques. Marquant ses débuts sur le marché américain, la commande doit être livrée à Eaton Corporation, un important fabricant américain de transformateurs, via Toyota Tsusho Corporation.

Portée du rapport mondial sur le marché de l'acier électrique à grains orientés

| Acier à grains orientés conventionnel (CGO) |

| Acier à grains orientés à haute perméabilité (HGO) |

| Acier à grains orientés à domaines affinés (DRGO) |

| Transformateurs de puissance |

| Transformateurs de distribution |

| Réacteurs et transformateurs de mesure |

| Énergie et services publics |

| Fabrication industrielle |

| Transport (ferroviaire, recharge de véhicules électriques) |

| Infrastructures commerciales et centres de données |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acier à grains orientés conventionnel (CGO) | |

| Acier à grains orientés à haute perméabilité (HGO) | ||

| Acier à grains orientés à domaines affinés (DRGO) | ||

| Par application | Transformateurs de puissance | |

| Transformateurs de distribution | ||

| Réacteurs et transformateurs de mesure | ||

| Par secteur d'utilisation final | Énergie et services publics | |

| Fabrication industrielle | ||

| Transport (ferroviaire, recharge de véhicules électriques) | ||

| Infrastructures commerciales et centres de données | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'acier électrique à grains orientés ?

Il est évalué à 9,25 milliards USD en 2025 et devrait atteindre 12,06 milliards USD d'ici 2030.

Quel type de produit domine les ventes ?

L'acier électrique à grains orientés à haute perméabilité (HGO) est en tête avec 57,78 % de part, bien que les grades à domaines affinés connaissent la croissance la plus rapide.

Pourquoi les centres de données sont-ils importants pour la demande ?

Les installations hyperscale ont besoin de transformateurs à très faibles pertes pour réduire les coûts énergétiques, entraînant un CAGR de 6,43 % dans la demande commerciale et des centres de données.

Quelle région connaît la croissance la plus rapide jusqu'en 2030 ?

La région Moyen-Orient et Afrique devrait se développer à un CAGR de 5,95 % en raison des investissements dans les réseaux et les énergies renouvelables.

Dernière mise à jour de la page le: