Taille et part du marché des bobines d'acier laminées à froid

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 143.24 Millions de tonnes |

| Volume du Marché (2031) | 173.27 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bobines d'acier laminées à froid par Mordor Intelligence

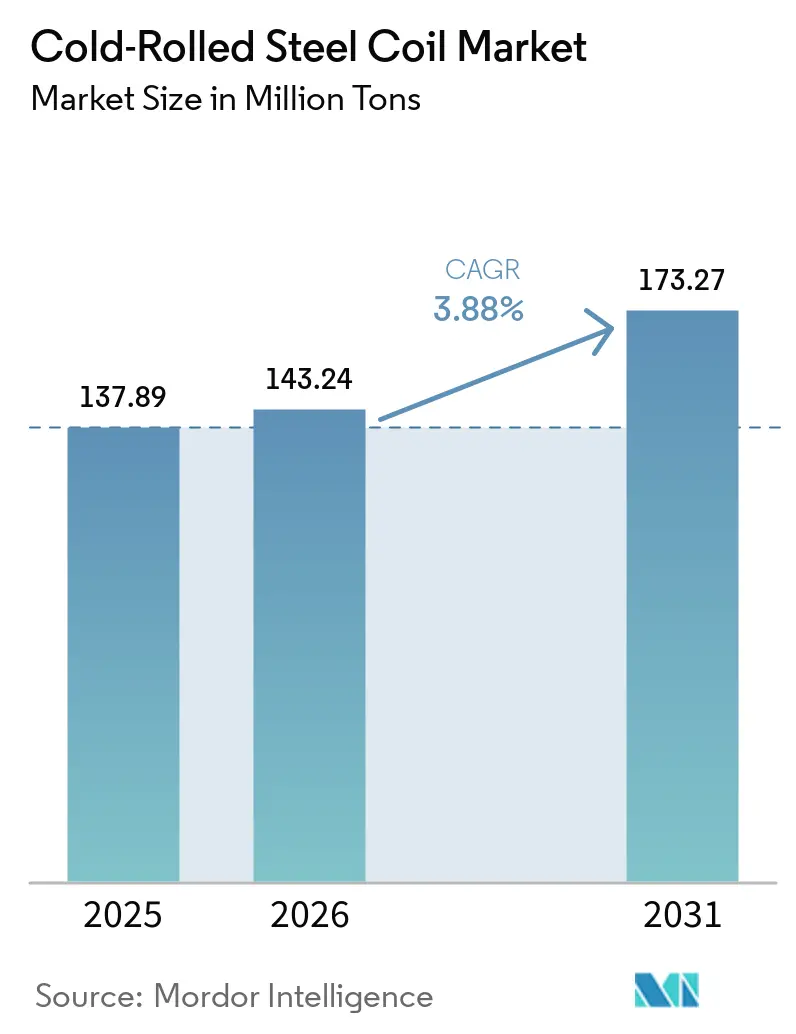

La taille du marché des bobines d'acier laminées à froid devrait passer de 137,89 millions de tonnes en 2025 à 143,24 millions de tonnes en 2026, pour atteindre 173,27 millions de tonnes d'ici 2031, avec un CAGR de 3,88 % sur la période 2026-2031. L'électrification automobile pousse l'acier à haute résistance avancé (AHSS) vers les boîtiers de batteries et les structures de protection contre les chocs, augmentant la valeur par véhicule même lorsque la production unitaire plafonne. La construction de centres de données en Amérique du Nord et en Europe absorbe les ossatures en acier formé à froid plus rapidement que les bâtiments commerciaux traditionnels, tandis que la construction modulaire favorise la bobine galvanisée à faible épaisseur dans les zones sismiques. L'Asie-Pacifique représente 59,94 % du volume et continuera à surpasser la croissance mondiale à mesure que l'Inde met en service plus de 10 milliards USD de nouvelles capacités et que les constructeurs automobiles d'Asie du Sud-Est localisent leurs approvisionnements. Des primes de 150 à 200 USD par tonne pour l'AHSS par rapport aux bobines à faible teneur en carbone ordinaires incitent les aciéries intégrées à moderniser leurs lignes de recuit et de revêtement, même si les producteurs utilisant des fours à arc électrique (FAE) développent l'offre de produits courants.

Principaux enseignements du rapport

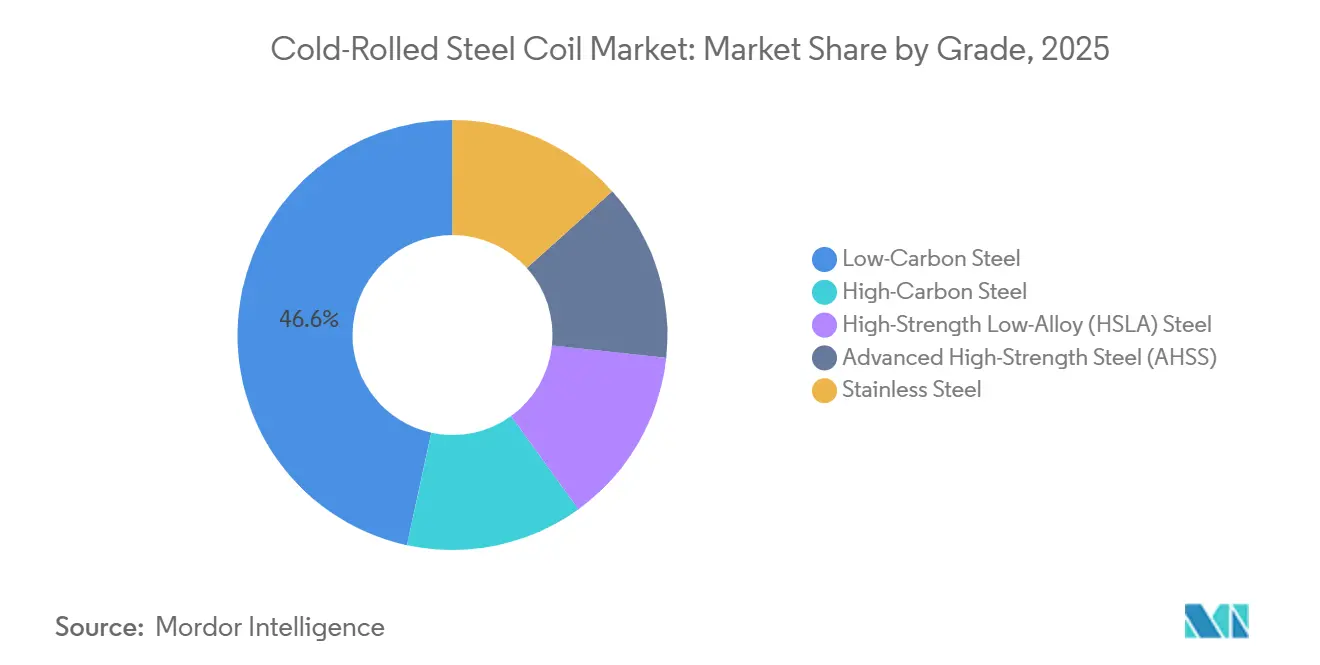

- Par nuance, l'acier à faible teneur en carbone a dominé avec 46,61 % de la part du marché des bobines d'acier laminées à froid en 2025, tandis que l'acier à haute résistance avancé (AHSS) devrait croître à un CAGR de 4,55 % jusqu'en 2031.

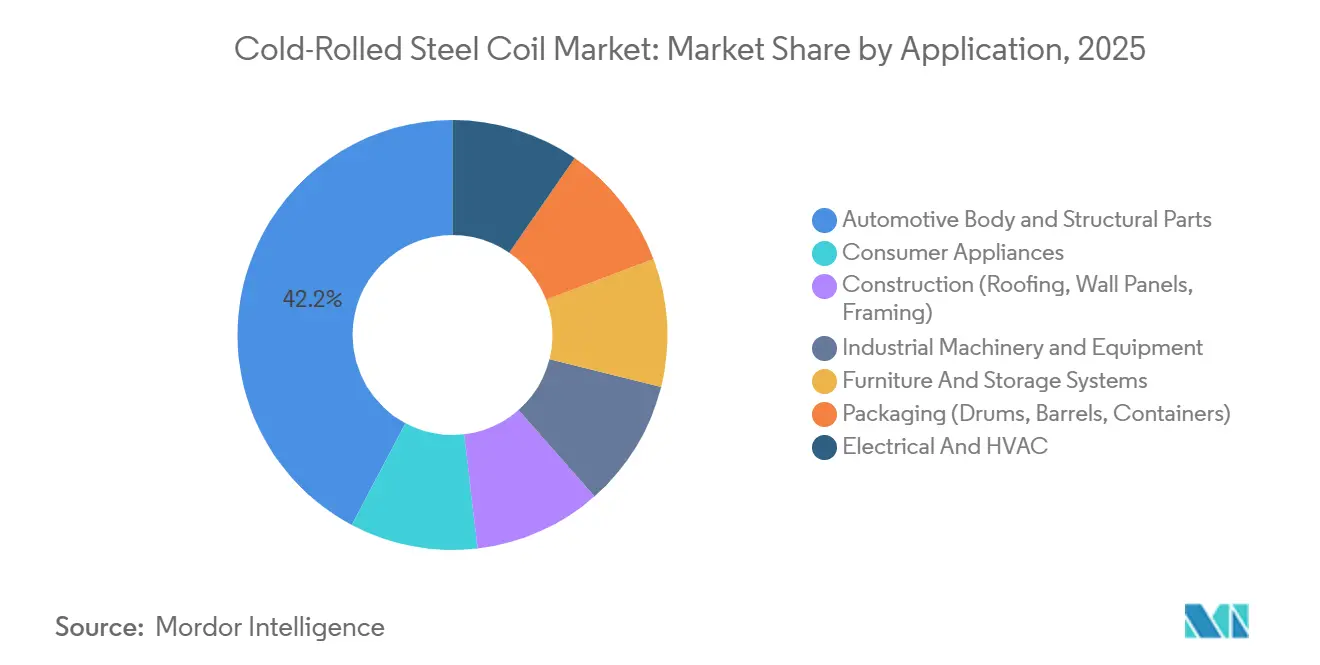

- Par application, la carrosserie et les pièces structurelles automobiles représentaient 42,23 % de la taille du marché des bobines d'acier laminées à froid en 2025, et les appareils électroménagers progressent à un CAGR de 4,11 % jusqu'en 2031.

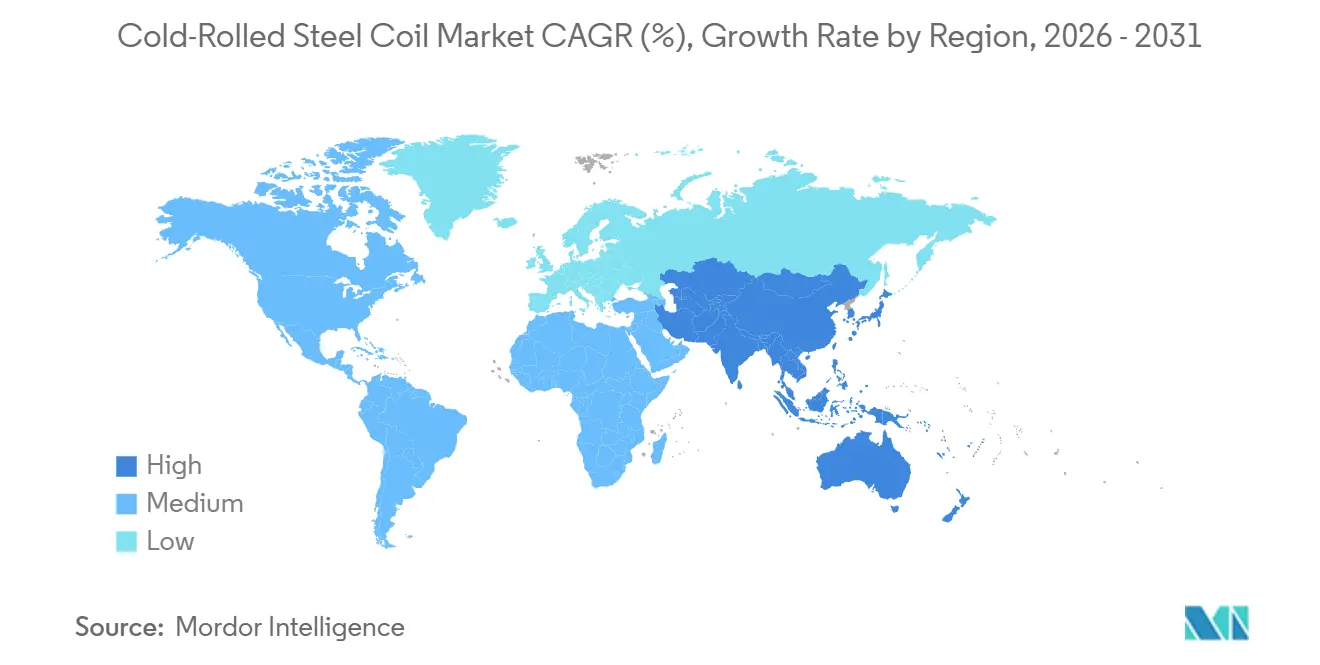

- Par géographie, l'Asie-Pacifique représentait 59,94 % de la taille du marché des bobines d'acier laminées à froid en 2025 et devrait se développer à un CAGR de 4,36 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des bobines d'acier laminées à froid

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des secteurs automobile et électroménager | +1.2% | Mondial, avec concentration en Asie-Pacifique (Chine, Inde, ASEAN) et en Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante dans les projets de construction et d'infrastructure | +0.9% | Amérique du Nord, Europe, CCG Moyen-Orient | Moyen terme (2-4 ans) |

| Avantages en termes de haute résistance et de qualité de surface par rapport à l'acier laminé à chaud | +0.6% | Mondial, notamment dans les segments automobile et électroménager | Long terme (≥ 4 ans) |

| Expansion manufacturière dans les économies émergentes | +1.0% | Inde, Asie du Sud-Est (Vietnam, Indonésie, Thaïlande), Mexique, Brésil | Long terme (≥ 4 ans) |

| Ossatures en acier formé à froid dans les constructions modulaires et les centres de données | +0.5% | Amérique du Nord, Europe, certaines régions métropolitaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des secteurs automobile et électroménager

La production de véhicules électriques à batterie a atteint 14 millions d'unités en 2025, chaque plateforme consommant 15 % à 20 % d'AHSS de plus que son prédécesseur à moteur à combustion interne pour compenser la masse des batteries et satisfaire aux exigences de protection contre les chocs[1]WorldAutoSteel, "Applications de l'AHSS dans les véhicules électriques," worldautosteel.org. SSAB a lancé en 2025 un AHSS optimisé pour les véhicules électriques avec des résistances à la traction supérieures à 1 500 MPa, permettant aux constructeurs automobiles de réduire l'épaisseur de jauge de 10 % à 15 % tout en maintenant l'intégrité structurelle. Les fabricants de réfrigérateurs et de machines à laver en Chine et en Inde sont passés à des bobines prélaquées de 0,4-0,5 mm au lieu des 0,6-0,7 mm traditionnels, réduisant les coûts matériaux jusqu'à 12 % et diminuant les pénalités liées aux étiquettes énergétiques. Ces deux facteurs soutiennent le marché des bobines d'acier laminées à froid même lorsque l'assemblage de véhicules se stabilise dans les économies matures. Les aciéries disposant d'un laminage à tolérances serrées et d'un revêtement avancé sont les mieux placées pour capter des marges en expansion, tandis que les producteurs de produits courants font face à une concurrence accrue des importations.

Utilisation croissante dans les projets de construction et d'infrastructure

Les codes de construction nord-américains ont adopté les ossatures en acier formé à froid pour les applications multi-étages et sismiques en 2024-2025, élargissant la demande adressable au-delà des maisons individuelles[2]FRAMECAD, "Mises à jour des codes pour les ossatures en acier formé à froid," framecad.com. La construction de centres de données en Virginie, au Texas et en Irlande à elle seule a consommé environ 1,2 million de tonnes de bobines en 2025 pour les ossatures, les gaines de climatisation et les chemins de câbles. Les pays du CCG ont enregistré une augmentation de la croissance de la demande d'acier en 2025, orientant les produits laminés à froid vers les toitures de parcs solaires et les revêtements de dessalement. La construction modulaire en Europe et en Amérique du Nord ajoute 300 000 à 400 000 tonnes par an, mais reste sensible aux prix, exposant les fournisseurs à la substitution si les primes sur l'acier dépassent 20 % du coût des ossatures. L'harmonisation réglementaire et les pénuries de main-d'œuvre continuent de favoriser les solutions en acier formé à froid, soutenant la trajectoire du marché des bobines d'acier laminées à froid dans les secteurs non automobiles.

Avantages en termes de haute résistance et de qualité de surface par rapport à l'acier laminé à chaud

Les panneaux extérieurs automobiles exigent une rugosité de surface inférieure à 1,5 µm et une variation d'épaisseur dans ±0,02 mm, des seuils atteignables uniquement par réduction à froid et laminage de finition. Les fabricants d'appareils électroménagers s'appuient sur les capacités d'emboutissage profond pour les tambours de machines à laver et les doublures de réfrigérateurs, où la tôle laminée à chaud se fissurerait. Les producteurs d'acier électrique lament à froid des nuances à grains orientés pour aligner la structure cristalline, réduisant les pertes dans le noyau des transformateurs. Cleveland-Cliffs a investi 195 millions USD en 2025 pour augmenter la capacité en acier électrique à grains orientés (GOES) de 100 000 tonnes, ciblant les projets de modernisation du réseau électrique. Ces avantages concurrentiels permettent aux bobines laminées à froid de commander des primes de 25 % à 35 % par rapport aux tôles laminées à chaud, ancrant la rentabilité du marché des bobines d'acier laminées à froid malgré la volatilité des matières premières.

Expansion manufacturière dans les économies émergentes

L'Inde a ajouté 3,5 millions de tonnes de capacité de laminage à froid en 2024-2025 via Tata Steel, JSW Steel et AM/NS India, positionnant les aciéries nationales pour remplacer les importations vers l'Europe et l'Amérique du Nord. Le complexe de 400 millions USD de Ternium à Pesquería, au Mexique, a inséré 1,5 million de tonnes d'approvisionnement de qualité automobile dans les murs commerciaux de l'ACEUM. Le Vietnam a dépassé 8 millions de tonnes de capacité en 2025, exportant vers les clients de la construction et de l'automobile en ASEAN à des coûts 10 % à 15 % inférieurs à ceux de leurs homologues d'Asie du Nord-Est. Ces développements maintiennent l'équilibre mondial du marché des bobines d'acier laminées à froid, mais accentuent les fluctuations régionales des prix chaque fois que la production automobile manque les prévisions ou que les barrières commerciales se resserrent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (minerai de fer et ferraille) | -0.8% | Mondial, avec un impact aigu sur les aciéries sans contrats à long terme sur le minerai | Court terme (≤ 2 ans) |

| Traitement à forte intensité énergétique et réglementations sur le dioxyde de carbone | -0.6% | Europe (MACF de l'UE), Chine (politiques de double contrôle), Amérique du Nord (tarification carbone au niveau des États) | Moyen terme (2-4 ans) |

| Substitution par l'aluminium et les composites dans l'allègement | -0.4% | Automobile en Amérique du Nord et en Europe, adjacences aérospatiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le minerai de fer s'est négocié entre 90 et 130 USD par tonne en 2025, tandis que la ferraille américaine oscillait entre 300 et 450 USD par tonne, comprimant les marges de 200 à 300 points de base pour les producteurs ne disposant pas de ressources captives. Les aciéries intégrées telles que Tata Steel ou Cleveland-Cliffs ont amorti les fluctuations grâce à des prix de transfert internes, tandis que les aciéries marchandes ont été exposées au marché au comptant. Les opérateurs de fours à arc électrique ont bénéficié des creux de ferraille, mais ont perdu leur avantage en termes de coûts lorsque la ferraille a dépassé de 100 USD la parité avec la fonte brute. Cette asymétrie persistera jusqu'en 2027, compliquant les négociations de prix sur le marché des bobines d'acier laminées à froid.

Traitement à forte intensité énergétique et réglementations carbone

Le laminage à froid suivi du recuit consomme jusqu'à 550 kWh par tonne, rendant le prix de l'électricité et les prélèvements carbone déterminants pour la rentabilité. Le mécanisme d'ajustement carbone aux frontières (MACF) de l'UE a ajouté 50 à 80 EUR (54 à 87 USD) par tonne sur les importations dépassant 1,8 tonne de CO₂ par tonne d'acier à partir de janvier 2026. Les objectifs de double contrôle chinois ont limité la production dans les provinces à forte intensité lors des pics de demande en 2025. La signature par les aciéries de contrats d'achat d'énergie renouvelable fixe l'électricité à 20 % à 30 % au-dessus du marché au comptant, mais garantit des primes pour l'acier vert de la part des constructeurs automobiles. Les usines qui retardent la décarbonisation risquent d'être exclues des contrats premium, freinant la croissance sur le marché des bobines d'acier laminées à froid.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nuance : l'AHSS gagne des parts de marché à mesure que les constructeurs automobiles recherchent des performances en cas de choc et une réduction du poids

L'acier à faible teneur en carbone contrôlait 46,61 % du volume 2025 sur le marché des bobines d'acier laminées à froid, mais l'acier à haute résistance avancé (AHSS) devrait croître à 4,55 % jusqu'en 2031, les équipementiers remplaçant les nuances conventionnelles pour atteindre les objectifs d'émissions moyennes de la flotte.

La bobine inoxydable laminée à froid reste un segment de niche mais lucratif, notamment pour les équipements alimentaires et le traitement chimique, où Outokumpu et SSAB fournissent des variantes à faible teneur en carbone répondant aux normes d'écoconception de l'UE avec des hausses de marge de 40 % à 60 %. Les aciers à haute teneur en carbone et HSLA sont à la traîne de la croissance globale, l'électrification réduisant la teneur en acier des groupes motopropulseurs. Les aciéries incapables de produire de l'AHSS ou de l'inoxydable spécialisé risquent une compression des marges sur le marché des bobines d'acier laminées à froid.

Par application : l'automobile domine le volume, les appareils électroménagers mènent la croissance

La carrosserie et les pièces structurelles automobiles ont utilisé 42,23 % du tonnage 2025, reflétant la dépendance historique du secteur aux tôles laminées à froid pour la caisse en blanc et les ouvrants. Cependant, la taille du marché des bobines d'acier laminées à froid liée aux appareils électroménagers devrait croître à un CAGR de 4,11 % pendant la période de prévision (2026-2031), portée par les usines de gros électroménagers indiennes et chinoises qui passent à des jauges plus fines.

La construction, incluant les toitures, les panneaux muraux et les ossatures, maintiendra une croissance régulière mais plus lente, car l'aluminium, le fibrociment et le bois d'ingénierie sont en concurrence dans les environnements côtiers et à forte humidité. Les applications électriques et de climatisation bénéficient de vents porteurs structurels liés à la modernisation du réseau électrique, Cleveland-Cliffs augmentant sa production d'acier électrique à grains orientés (GOES) de 100 000 tonnes pour répondre à la demande en transformateurs. L'évolution du mix pousse les aciéries vers des capacités de revêtement et de refendage adaptées aux secteurs de l'électroménager et de l'électricité, diversifiant les sources de revenus sur le marché des bobines d'acier laminées à froid.

Analyse géographique

L'Asie-Pacifique représentait 59,94 % du volume 2025, en expansion à 4,36 % jusqu'en 2031, portée par les ajouts de capacité en Inde et en Asie du Sud-Est et les exportations d'appareils électroménagers chinois. L'Inde seule a mis en service 3,5 millions de tonnes de nouvelles capacités chez Tata Steel, JSW Steel, AM/NS India et Shyam Metalics durant 2024-2025 pour satisfaire la demande intérieure et les exportations vers l'UE. Le Vietnam a atteint 8 millions de tonnes de capacité en 2025 avec des coûts livrés 10 % à 15 % inférieurs à ceux des aciéries d'Asie du Nord-Est.

La croissance du marché des bobines d'acier laminées à froid en Amérique du Nord est portée par des investissements dans les fours à arc électrique tels que l'aciérie de 3 millions de tonnes de Nucor en Virginie-Occidentale et le four à arc électrique en site vierge de 5,8 milliards USD annoncé par Hyundai Steel aux États-Unis en mars 2026. Le complexe de 1,5 million de tonnes de Pesquería au Mexique positionne le pays comme un hub régional dans le cadre des règles de l'ACEUM.

L'Europe fait face à une croissance plus lente en raison de la stagnation de la production automobile et des coûts énergétiques élevés, mais les incitations du MACF déclenchent une relocalisation des capacités en Pologne, en Espagne et en Italie. La croissance en Amérique du Sud est portée par la reprise automobile brésilienne et argentine, tandis que le Moyen-Orient et l'Afrique progresseront grâce aux pipelines d'infrastructure saoudiens et émiratis, notamment l'expansion de 625 millions AED d'EMSTEEL ciblant les acheteurs du CCG dans les secteurs de la climatisation et de la construction.

Paysage concurrentiel

Le marché des bobines d'acier laminées à froid est modérément fragmenté. Les mises à niveau technologiques se concentrent sur le contrôle de jauge assisté par intelligence artificielle, le recuit à l'hydrogène pour réduire drastiquement l'intensité carbone, et le revêtement en ligne pour raccourcir les temps de cycle. Les producteurs atteignant des tolérances d'épaisseur inférieures à ±0,015 mm (millimètre) et une rugosité de surface inférieure à 1,2 µm (micromètre) obtiennent des contrats automobiles, tandis que les retardataires se font concurrence sur les prix dans la construction et l'emballage.

Leaders du secteur des bobines d'acier laminées à froid

ArcelorMittal

Nippon Steel Corporation

POSCO

Tata Steel

China Baowu Steel Group Corporation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Nippon Steel a acquis U.S. Steel pour 14,9 milliards USD, renforçant ses capacités de production et sa position sur le marché dans le segment des bobines d'acier laminées à froid en Amérique du Nord. L'acquisition a établi Nippon Steel comme un acteur majeur sur le marché mondial de l'acier.

- Novembre 2024 : JSW Steel et POSCO ont investi 7,73 milliards USD dans une nouvelle aciérie en Odisha, en Inde, pour augmenter la production de bobines d'acier laminées à chaud et à froid. La capacité initiale de l'usine de 5 millions de tonnes par an sera portée à 18 millions de tonnes dans un délai de trois ans. L'investissement répond à la demande croissante d'acier en Inde, portée par la croissance économique et le développement des infrastructures.

Périmètre du rapport mondial sur le marché des bobines d'acier laminées à froid

La bobine d'acier laminée à froid est un matériau de haute précision à finition de surface supérieure, produit en traitant des bobines laminées à chaud à température ambiante, augmentant la résistance et la dureté. Elle présente généralement des tolérances dimensionnelles plus serrées, une planéité améliorée et une finition polie adaptée au placage, essentielle pour la fabrication automobile, d'appareils électroménagers et de mobilier.

Le marché des bobines d'acier laminées à froid est segmenté par nuance, application et géographie. Par nuance, le marché est segmenté en acier à faible teneur en carbone, acier à haute teneur en carbone, acier à haute résistance et faible alliage (HSLA), acier à haute résistance avancé (AHSS) et acier inoxydable. Par application, le marché est segmenté en carrosserie et pièces structurelles automobiles, appareils électroménagers, construction (toitures, panneaux muraux et ossatures), machines et équipements industriels, mobilier et systèmes de stockage, emballage (fûts, barils et conteneurs), et électricité et climatisation. Le rapport couvre également la taille du marché et les prévisions pour les bobines d'acier laminées à froid dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de volume (tonnes).

| Acier à faible teneur en carbone |

| Acier à haute teneur en carbone |

| Acier à haute résistance et faible alliage (HSLA) |

| Acier à haute résistance avancé (AHSS) |

| Acier inoxydable |

| Carrosserie et pièces structurelles automobiles |

| Appareils électroménagers |

| Construction (toitures, panneaux muraux, ossatures) |

| Machines et équipements industriels |

| Mobilier et systèmes de stockage |

| Emballage (fûts, barils, conteneurs) |

| Électricité et climatisation |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par nuance | Acier à faible teneur en carbone | |

| Acier à haute teneur en carbone | ||

| Acier à haute résistance et faible alliage (HSLA) | ||

| Acier à haute résistance avancé (AHSS) | ||

| Acier inoxydable | ||

| Par application | Carrosserie et pièces structurelles automobiles | |

| Appareils électroménagers | ||

| Construction (toitures, panneaux muraux, ossatures) | ||

| Machines et équipements industriels | ||

| Mobilier et systèmes de stockage | ||

| Emballage (fûts, barils, conteneurs) | ||

| Électricité et climatisation | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des bobines d'acier laminées à froid en 2025 et à quel rythme croît-il ?

La taille du marché des bobines d'acier laminées à froid devrait passer de 137,89 millions de tonnes en 2025 à 143,24 millions de tonnes en 2026, pour atteindre 173,27 millions de tonnes d'ici 2031, avec un CAGR de 3,88 % sur la période 2026-2031.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détenait 59,94 % du volume 2025 et continuera à se développer le plus rapidement grâce aux ajouts de capacité en Inde et en Asie du Sud-Est.

Pourquoi l'AHSS gagne-t-il des parts dans la consommation de bobines ?

Les constructeurs automobiles adoptent l'AHSS pour réduire le poids des véhicules tout en respectant les normes de protection contre les chocs, entraînant un CAGR de 4,55 % pour la période de prévision (2026-2031) pour l'AHSS jusqu'en 2031.

Quels investissements reconfigurent l'offre nord-américaine ?

La nouvelle aciérie de tôles de Nucor en Virginie-Occidentale et l'usine à four à arc électrique de 5,8 milliards USD prévue par Hyundai Steel aux États-Unis ajouteront 4,5 millions de tonnes de capacité de qualité automobile d'ici 2030.

Dernière mise à jour de la page le: