Taille et Part du Marché des Céréales en Colombie

Analyse du Marché des Céréales en Colombie par Mordor Intelligence

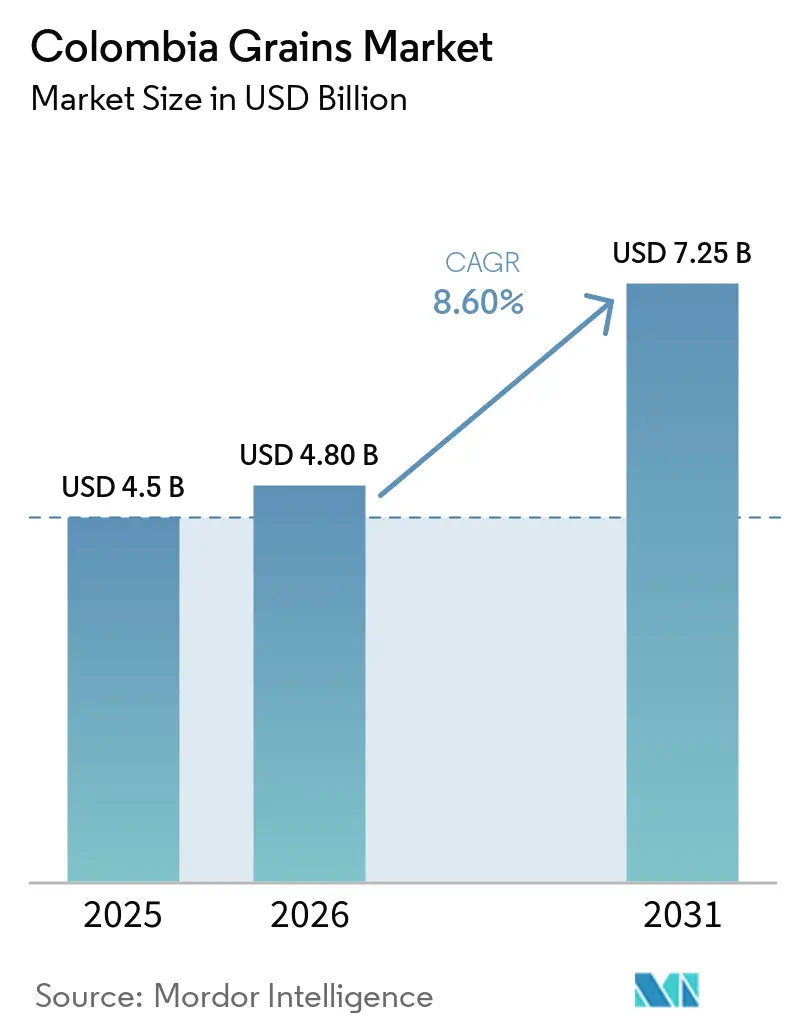

Le marché des céréales en Colombie devrait croître de 4,5 milliards USD en 2025 et 4,8 milliards USD en 2026 pour atteindre 7,25 milliards USD d'ici 2031, avec un CAGR de 8,6% durant la période de 2026 à 2031. Le marché est fortement dépendant des importations, ce qui le rend vulnérable à des facteurs tels que les fluctuations monétaires, l'efficacité portuaire et les politiques gouvernementales qui influencent les coûts d'importation et la stabilité de l'approvisionnement. La demande est largement portée par le secteur de l'élevage, notamment la volaille et le porc, tandis que la consommation urbaine soutient la croissance des aliments transformés. Les interventions gouvernementales, notamment les subventions, jouent un rôle important dans la stabilisation de la production intérieure et influencent la rentabilité tout au long de la chaîne de valeur. Les améliorations apportées aux infrastructures portuaires renforcent l'efficacité logistique, bénéficiant davantage aux grands acteurs qu'aux petits exploitants. La concurrence sur le marché est concentrée parmi les principaux transformateurs et négociants mondiaux, tandis que des défis tels que les maladies des cultures, la variabilité climatique et le vieillissement de la population agricole font peser des risques sur la résilience à long terme de l'approvisionnement.

Principaux Enseignements du Rapport

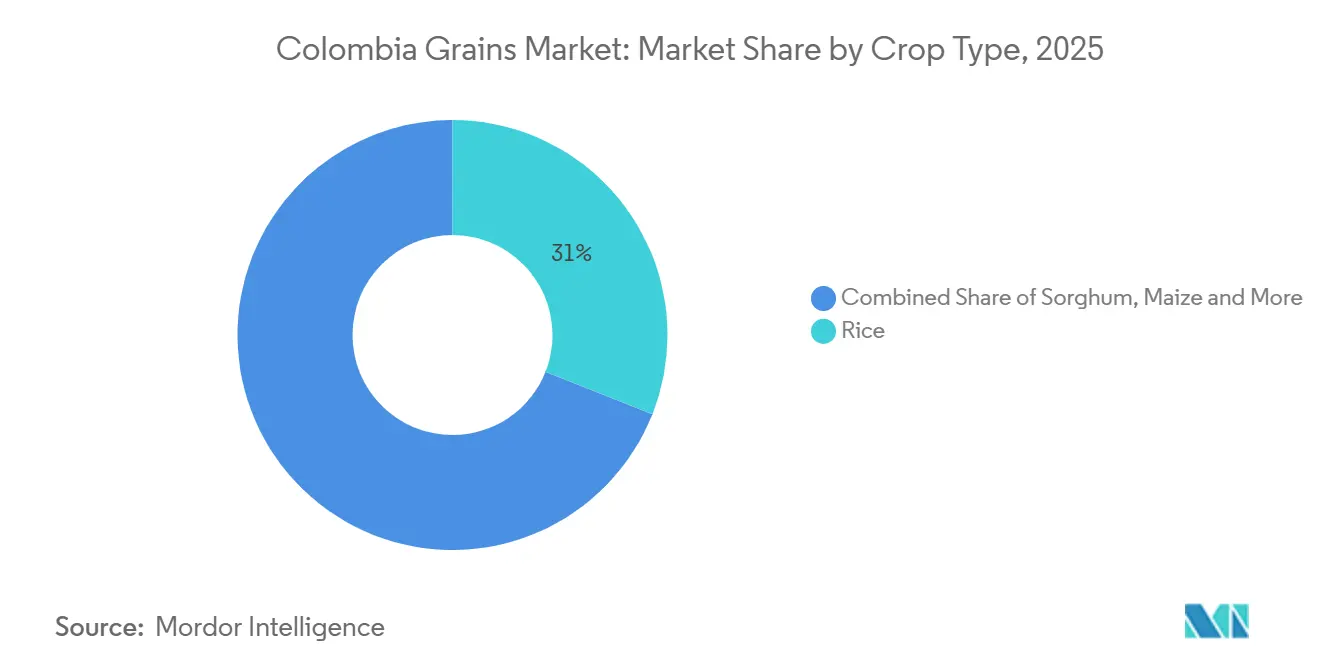

- Par type de culture, le riz a représenté la plus grande part de 31% du marché des céréales en Colombie en 2025, tandis que la taille du marché du sorgho devrait se développer au CAGR le plus rapide de 10,7% de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Céréales en Colombie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande robuste des secteurs de la volaille et du porc | +2.1% | Nationale, avec une concentration à Santander, Antioquia et Valle del Cauca | Moyen terme (2-4 ans) |

| Croissance des aliments transformés à base de riz dans les centres urbains | +1.3% | Nationale, avec des gains précoces à Bogota, Medellín et Cali | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de quotas tarifaires à l'importation | +0.9% | Nationale | Court terme (≤ 2 ans) |

| Améliorations des infrastructures portuaires à Buenaventura et Cartagena | +1.5% | Nationale, avec des retombées logistiques sur les corridors Pacifique et Caraïbes | Long terme (≥ 4 ans) |

| Transition vers des semences hybrides tolérantes à la sécheresse | +0.7% | Nationale, avec adoption précoce à Tolima, Huila et Meta | Long terme (≥ 4 ans) |

| Revenus issus des crédits carbone pour la culture céréalière régénératrice | +0.4% | Nationale, projets pilotes à Valle del Cauca et Cauca | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Robuste des Secteurs de la Volaille et du Porc

La consommation de céréales en Colombie reste fortement portée par la demande des secteurs de la volaille et du porc, notamment pour le maïs jaune utilisé dans les aliments composés. Selon le Département de l'Agriculture des États-Unis, en 2025, environ 95% des importations de maïs de la Colombie sont destinées à l'alimentation animale, soulignant la dépendance du secteur aux céréales importées[1]Source : Service agricole étranger du Département de l'Agriculture des États-Unis (USDA FAS), "Mise à jour sur les céréales et l'alimentation animale en Colombie," usda.gov. Les fabricants d'aliments améliorent l'efficacité de conversion, optimisant l'utilisation des céréales par unité de production, tout en gérant les coûts. La forte préférence des consommateurs pour la volaille en tant que source de protéines abordable continue de soutenir les niveaux de production, garantissant une demande stable en aliments et des besoins stables en importations de céréales sur le marché intérieur.

Croissance des Aliments Transformés à Base de Riz dans les Centres Urbains

L'urbanisation stimule la demande croissante de produits rizicoles à valeur ajoutée en Colombie, tels que les options précuites et enrichies distribuées via les circuits de distribution modernes. Cette tendance incite les meuniers à privilégier la différenciation des produits, la valorisation de la marque et l'amélioration de la qualité afin d'obtenir des marges bénéficiaires plus élevées. Selon un chercheur de l'Université de l'Arkansas et de l'Université Humboldt de Berlin, une étude consommateurs réalisée en 2025 indique que le riz biofortifié en zinc se négocie avec une prime de prix de 18,8% par rapport au riz standard, témoignant d'une disposition à payer pour des bénéfices nutritionnels améliorés. L'évolution des modes de vie et la préférence croissante pour les aliments de commodité accélèrent la transition vers le riz transformé, favorisant la diversification des revenus et intensifiant la concurrence axée sur l'innovation plutôt que sur l'échelle.

Programmes Gouvernementaux de Quotas Tarifaires à l'Importation

Le cadre des quotas tarifaires établi dans le cadre des accords commerciaux influence les schémas d'importation de céréales en Colombie en réduisant les droits de douane et en améliorant la prévisibilité des coûts pour les importateurs. Dans le cadre du dispositif du Département de l'Agriculture des États-Unis (USDA), la Colombie autorise des volumes spécifiques d'importations de maïs à entrer en franchise de droits dans le cadre de quotas tarifaires pour les trois dernières années, facilitant une planification stable des approvisionnements pour les meuneries et les transformateurs[2]Source : Service agricole étranger du Département de l'Agriculture des États-Unis (USDA FAS), "Analyse de l'accord commercial et du marché des céréales en Colombie," fas.usda.gov. Cette libéralisation structurée intensifie la concurrence pour les producteurs nationaux, tandis que les programmes de soutien gouvernementaux sont conçus pour stabiliser les revenus agricoles et maintenir les niveaux de production. Cette approche reflète un équilibre entre la promotion de l'ouverture commerciale et la garantie de la résilience agricole.

Améliorations des Infrastructures Portuaires à Buenaventura et Cartagena

Les investissements dans les infrastructures portuaires à Buenaventura et Cartagena améliorent la logistique céréalière en augmentant l'efficacité opérationnelle au sein des réseaux d'importation et de distribution. La mise en œuvre de systèmes de manutention en vrac modernisés et d'installations de stockage modernes facilite un déchargement plus rapide, une meilleure gestion des stocks et une coordination plus efficace avec le transport terrestre. Ces avancées contribuent à atténuer les risques de congestion et à améliorer la fiabilité de la chaîne d'approvisionnement pour les fabricants d'aliments et les transformateurs. Les opérateurs intégrés disposant de vastes réseaux logistiques tirent le plus grand profit de ces améliorations, tandis que les acteurs de plus petite taille rencontrent des difficultés à atteindre des efficacités similaires en raison de contraintes d'échelle, de limitations de capital et d'un contrôle restreint sur les opérations de la chaîne d'approvisionnement de bout en bout.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte incidence des épidémies de Fusarium et de chenille légionnaire d'automne | −1.2% | Cordoba, Sucre et Meta | Court terme (≤ 2 ans) |

| Volatilité des prix du blé importé liée au taux de change | −0.8% | Nationale | Court terme (≤ 2 ans) |

| Vieillissement de la population des petits agriculteurs | −0.6% | Nationale, particulièrement aiguë à Tolima et Huila | Moyen terme (2-4 ans) |

| Faible pénétration de l'assurance agricole intérieure | −0.5% | Nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Incidence des Épidémies de Fusarium et de Chenille Légionnaire d'Automne

Les épidémies récurrentes de chenille légionnaire d'automne et l'incidence croissante des maladies fongiques liées au Fusarium posent des défis importants au marché des céréales en Colombie, affectant particulièrement la culture du maïs et du blé. Les infestations persistantes de ravageurs ont contraint les agriculteurs à recourir davantage aux mesures chimiques de protection des cultures, entraînant une augmentation des coûts de production et une réduction de l'efficacité opérationnelle dans les régions productrices de céréales. De plus, la contamination par le Fusarium affecte négativement la qualité des céréales, la stabilité du stockage et l'acceptation sur le marché en raison des préoccupations accrues concernant les normes de sécurité alimentaire et des aliments pour animaux. Ces risques sanitaires pour les cultures compromettent la stabilité de la productivité, réduisent la rentabilité des agriculteurs et limitent le potentiel de croissance à long terme du marché des céréales en Colombie.

Volatilité des Prix du Blé Importé Liée au Taux de Change

La dépendance de la Colombie au blé importé continue de rendre son marché intérieur des céréales vulnérable aux fluctuations des taux de change et aux variations de prix externes. En 2024, la dépréciation du peso colombien par rapport au dollar des États-Unis a augmenté les coûts d'importation pour les meuniers de blé et les transformateurs alimentaires, entraînant des pressions sur les prix tout au long de la chaîne de valeur et réduisant la stabilité des approvisionnements. Les transformateurs de petite et moyenne taille, en particulier, ont rencontré des difficultés à gérer les hausses de coûts abruptes en raison de capacités limitées d'atténuation des risques financiers. Ces facteurs ont perturbé les stratégies d'achat, mis à rude épreuve les marges opérationnelles et entravé la croissance stable du marché des céréales en Colombie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Culture : Le Riz Ancre la Valeur, le Sorgho Progresse Rapidement depuis une Base Faible

Le riz a représenté la plus grande part de 31% du marché des céréales en Colombie en 2025, porté par son rôle d'aliment de base dans tout le pays. Ce segment bénéficie d'une vaste culture intérieure et d'une industrie de mouture bien établie, principalement localisée dans des régions productrices clés telles que Tolima et Huila. Les principaux transformateurs et meuniers de riz exercent une influence significative sur l'approvisionnement en paddy et la fixation des prix, renforçant le cadre commercial du segment. De plus, les mesures de soutien gouvernementales, notamment les subventions aux petits riziculteurs, contribuent à la stabilité de la production et au maintien des niveaux de culture au sein du marché des céréales en Colombie.

La taille du marché des céréales en Colombie pour le sorgho devrait croître au CAGR le plus rapide de 10,7% de 2026 à 2031, portée par la demande croissante de l'industrie des aliments pour le bétail et l'intérêt croissant pour les céréales fourragères alternatives. L'adoption de variétés de semences hybrides et l'amélioration des pratiques agronomiques améliorent la productivité et la qualité des cultures. De plus, les fabricants d'aliments envisagent de plus en plus le sorgho comme alternative sans gluten au maïs dans les formulations alimentaires. Ce changement pourrait diversifier l'utilisation des ingrédients alimentaires et atténuer les risques liés aux mycotoxines au sein de l'industrie céréalière colombienne.

Analyse Géographique

Tolima, Huila et Norte de Santander forment la principale ceinture rizicole, bénéficiant d'installations d'irrigation et de la proximité des infrastructures de mouture qui garantissent une production stable de paddy. La région des Llanos, notamment Meta et Casanare, reste une zone clé pour la culture du maïs. Cependant, les décisions de plantation sont de plus en plus influencées par les considérations de coûts et la rentabilité des cultures. Les schémas de production régionaux sont influencés par les conditions climatiques et la disponibilité des infrastructures, entraînant une production inégale entre les départements. Cette distribution géographique nécessite une dépendance au commerce interrégional et aux importations pour pallier les pénuries d'approvisionnement, notamment lorsque la production intérieure ne suffit pas à satisfaire les besoins de consommation des principales catégories de céréales.

La connectivité portuaire joue un rôle essentiel dans la logistique céréalière, les corridors Pacifique et Caraïbes reliant les zones de production intérieures aux routes d'importation. Buenaventura facilite les chaînes d'approvisionnement dans les régions occidentales, tandis que Cartagena améliore l'accès pour les zones nord et centrales, réduisant les délais de transit et améliorant la fiabilité de l'approvisionnement. Les variations des coûts de fret entre les régions affectent les décisions d'approvisionnement et la compétitivité tant pour les producteurs nationaux que pour les importateurs. L'inadéquation des infrastructures rurales dans les régions intérieures entrave le transport efficace des céréales, entraînant des pertes post-récolte plus élevées et décourageant les investissements dans les intrants améliorant la productivité. Ces défis structurels exacerbent les disparités de coûts entre les régions et entravent le développement d'une chaîne d'approvisionnement intégrée.

Le soutien infrastructurel et institutionnel varie considérablement selon les régions, ce qui a un impact sur l'efficacité de la production et l'accès au marché au sein du marché des céréales en Colombie. Les entreprises de transformation localisent stratégiquement leurs installations à proximité des principales zones de production pour améliorer l'efficacité de l'agrégation et atténuer les défis d'approvisionnement. Cependant, les disparités en matière de qualité des transports et de connectivité entraînent des coûts de livraison des céréales plus élevés par rapport aux normes régionales. Les différences d'infrastructures régionales contribuent aux incohérences dans les performances de la chaîne d'approvisionnement. L'amélioration des infrastructures routières rurales et l'optimisation des réseaux logistiques sont essentielles pour améliorer la compétitivité, minimiser les inefficacités et garantir un approvisionnement en céréales stable et fiable dans diverses régions agricoles.

Paysage Concurrentiel

Le marché des céréales présente une structure concurrentielle mixte, caractérisée par des opérations de mouture du riz consolidées et un segment d'importation et de transformation des aliments plus fragmenté. Les meuniers de premier plan utilisent leur échelle, leurs portefeuilles de marques et leurs réseaux de distribution pour maintenir leurs positions sur le marché, tandis que les concurrents plus petits se concentrent sur l'approvisionnement localisé et des stratégies de prix compétitifs. L'intégration verticale dans les domaines de l'approvisionnement, de la transformation et de la distribution permet aux grandes entreprises de mieux gérer les fluctuations des coûts des intrants. Cette dynamique crée des barrières à l'entrée significatives pour les acteurs de plus petite taille et renforce la position des transformateurs établis dans la sécurisation d'un approvisionnement fiable en matières premières auprès des agriculteurs.

Les stratégies d'approvisionnement intègrent de plus en plus l'agriculture contractuelle et les programmes de soutien aux intrants, permettant aux transformateurs de stabiliser les chaînes d'approvisionnement et d'influencer les pratiques agricoles. Ces programmes impliquent souvent la fourniture de semences, d'engrais et d'un soutien technique en échange d'accords d'achat garantis. Cependant, la volatilité des prix des matières premières peut exposer les faiblesses de ces systèmes, notamment lorsque les agriculteurs rencontrent des conditions contractuelles défavorables lors des baisses du marché. Simultanément, les sociétés de négoce mondiales jouent un rôle vital dans la coordination des importations, l'optimisation de la logistique et l'amélioration de l'efficacité du stockage pour garantir une disponibilité constante des céréales tout au long des chaînes d'approvisionnement.

La consolidation du secteur et l'échelle opérationnelle influencent le paysage concurrentiel du marché des céréales en Colombie. Le Département de l'Agriculture des États-Unis (USDA) estime les importations de maïs de la Colombie à 6,95 millions de tonnes métriques pour l'année commerciale 2024/2025, soulignant le rôle important des grandes sociétés de négoce dans la gestion des chaînes d'approvisionnement en vrac [3]Source : Service agricole étranger du Département de l'Agriculture des États-Unis (USDA FAS), "Rapport annuel sur les céréales et l'alimentation animale en Colombie," fas.usda.gov. L'adoption des technologies présente des variations notables, les grandes entreprises mettant en œuvre l'automatisation et les systèmes de contrôle qualité, tandis que les opérateurs plus petits continuent d'utiliser des méthodes traditionnelles. La libéralisation des échanges intensifie la concurrence, favorisant une transition vers des produits à valeur ajoutée et des sources de revenus diversifiées pour maintenir la rentabilité.

Développements Récents du Secteur

- Juillet 2025 : Le gouvernement de la Colombie a mis en place un mécanisme de fixation des prix réglementé pour le paddy visant à stabiliser les revenus des producteurs et à améliorer la transparence des prix tout au long de la chaîne de valeur. Cette politique établit des prix minimaux spécifiques à chaque région et impose un suivi plus strict des transactions.

- Janvier 2025 : Le gouvernement de la Colombie a introduit des ajustements temporaires aux droits d'importation sur le blé, l'orge et le maïs jaune dans le cadre du Système Andin de Franges de Prix (SAFP). Cette initiative visait à stabiliser les prix intérieurs et à contrôler l'inflation.

- Août 2024 : La CAF (Banque de Développement de l'Amérique Latine et des Caraïbes), le GCF (Fonds Vert pour le Climat) et le gouvernement colombien ont mis en œuvre un projet « Agro-alimentaire Durable Colombie » d'une valeur de 99,9 millions USD destiné au secteur céréalier. Le projet se concentre sur l'adoption de pratiques résilientes au climat pour soutenir les producteurs de riz et de maïs. En collaboration avec des associations telles que Federación de Azúcar et Fenalce, l'initiative comprend une surveillance climatique en temps réel pour améliorer la productivité.

Périmètre du Rapport sur le Marché des Céréales en Colombie

Les céréales sont de petites graines dures obtenues à partir de cultures céréalières telles que le blé, le riz et le maïs, largement utilisées comme aliments de base dans le monde entier. Elles sont riches en glucides et fournissent des nutriments essentiels, constituant une source d'énergie primaire pour la consommation humaine et des intrants essentiels dans l'alimentation animale et les industries de transformation alimentaire. Le rapport sur le marché des céréales en Colombie est segmenté par type de culture (riz, maïs, sorgho, blé, orge, avoine). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse du marché des importations (valeur et volume), une analyse du marché des exportations (valeur et volume), une analyse des tendances des prix de gros et des prévisions, le cadre réglementaire, la liste des acteurs clés, l'analyse de la logistique et des infrastructures, et l'analyse de la saisonnalité. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques) pour tous les segments susmentionnés.

| Riz | Analyse de la Production | Volume de Production | |

| Superficie Récoltée et Rendement | |||

| Analyse de la Consommation (Valeur et Volume) | |||

| Analyse des Échanges Commerciaux (Valeur et Volume) | Analyse du Marché des Importations | Valeur et Volume des Importations | |

| Principaux Marchés Fournisseurs | |||

| Analyse du Marché des Exportations | Valeur et Volume des Exportations | ||

| Principaux Marchés de Destination | |||

| Analyse des Tendances des Prix de Gros et Prévisions | |||

| Analyse de la Saisonnalité | |||

| Blé | Analyse de la Production | Volume de Production | |

| Superficie Récoltée et Rendement | |||

| Analyse de la Consommation (Valeur et Volume) | |||

| Valeur et Volume des Importations | |||

| Principaux Marchés Fournisseurs | |||

| Valeur et Volume des Exportations | |||

| Principaux Marchés de Destination | |||

| Analyse des Tendances des Prix de Gros et Prévisions | |||

| Analyse de la Saisonnalité | |||

| Maïs | Analyse de la Production | Volume de Production | |

| Superficie Récoltée et Rendement | |||

| Analyse de la Consommation (Valeur et Volume) | |||

| Valeur et Volume des Importations | |||

| Principaux Marchés Fournisseurs | |||

| Valeur et Volume des Exportations | |||

| Principaux Marchés de Destination | |||

| Analyse des Tendances des Prix de Gros et Prévisions | |||

| Analyse de la Saisonnalité | |||

| Sorgho | Analyse de la Production | Volume de Production | |

| Superficie Récoltée et Rendement | |||

| Analyse de la Consommation (Valeur et Volume) | |||

| Valeur et Volume des Importations | |||

| Principaux Marchés Fournisseurs | |||

| Valeur et Volume des Exportations | |||

| Principaux Marchés de Destination | |||

| Analyse des Tendances des Prix de Gros et Prévisions | |||

| Analyse de la Saisonnalité | |||

| Avoine | Analyse de la Production | Volume de Production | |

| Superficie Récoltée et Rendement | |||

| Analyse de la Consommation (Valeur et Volume) | |||

| Valeur et Volume des Importations | |||

| Principaux Marchés Fournisseurs | |||

| Valeur et Volume des Exportations | |||

| Principaux Marchés de Destination | |||

| Analyse des Tendances des Prix de Gros et Prévisions | |||

| Analyse de la Saisonnalité | |||

| Orge | Analyse de la Production | Volume de Production | |

| Superficie Récoltée et Rendement | |||

| Analyse de la Consommation (Valeur et Volume) | |||

| Valeur et Volume des Importations | |||

| Principaux Marchés Fournisseurs | |||

| Valeur et Volume des Exportations | |||

| Principaux Marchés de Destination | |||

| Analyse des Tendances des Prix de Gros et Prévisions | |||

| Analyse de la Saisonnalité | |||

| Analyse de la Production | Volume de Production | |

| Superficie Récoltée et Rendement | ||

| Analyse de la Consommation (Valeur et Volume) | ||

| Valeur et Volume des Importations | ||

| Principaux Marchés Fournisseurs | ||

| Valeur et Volume des Exportations | ||

| Principaux Marchés de Destination | ||

| Analyse des Tendances des Prix de Gros et Prévisions | ||

| Analyse de la Saisonnalité |

| Par Type de Culture | Riz | Analyse de la Production | Volume de Production | |

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Analyse des Échanges Commerciaux (Valeur et Volume) | Analyse du Marché des Importations | Valeur et Volume des Importations | ||

| Principaux Marchés Fournisseurs | ||||

| Analyse du Marché des Exportations | Valeur et Volume des Exportations | |||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Blé | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Maïs | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Sorgho | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Avoine | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Orge | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

| Par Géographie | Analyse de la Production | Volume de Production | ||

| Superficie Récoltée et Rendement | ||||

| Analyse de la Consommation (Valeur et Volume) | ||||

| Valeur et Volume des Importations | ||||

| Principaux Marchés Fournisseurs | ||||

| Valeur et Volume des Exportations | ||||

| Principaux Marchés de Destination | ||||

| Analyse des Tendances des Prix de Gros et Prévisions | ||||

| Analyse de la Saisonnalité | ||||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des céréales en Colombie en 2026 ?

La taille du marché des céréales en Colombie s'élève à 4,8 milliards USD en 2026 et devrait atteindre 7,25 milliards USD d'ici 2031, reflétant un CAGR de 8,6% de 2026 à 2031.

Dans quelle mesure la Colombie dépend-elle des importations de céréales ?

La Colombie importe 85 à 88% de la demande totale en céréales, s'appuyant presque entièrement sur des approvisionnements extérieurs pour le blé et le maïs jaune.

Quelle culture détient la plus grande part de la valeur céréalière en Colombie ?

Le riz occupe la première place avec la plus grande part de 31% du marché des céréales en Colombie en 2025, porté par une consommation des ménages soutenue.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

La taille du marché du sorgho devrait se développer au CAGR le plus rapide de 10,7% de 2026 à 2031.

Dernière mise à jour de la page le: