Taille et part du marché de la logistique tierce partie (3PL) en Colombie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

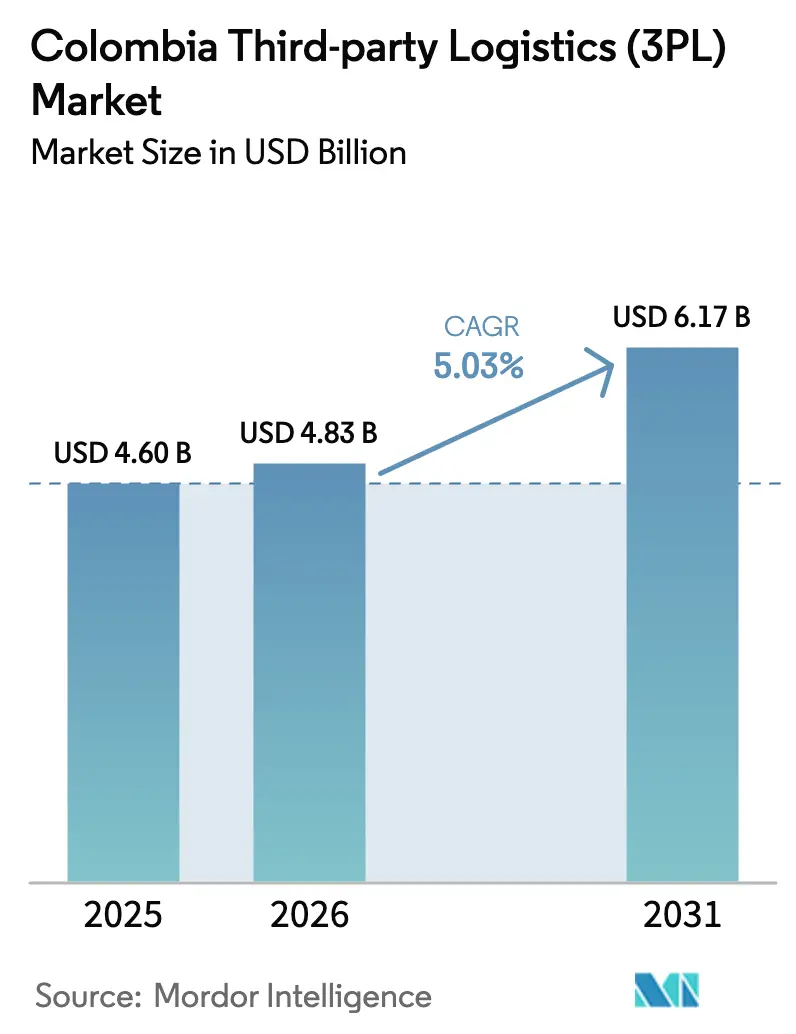

| Taille du marché de l'année de base (2025) | 4.60 Milliards de dollars |

| Taille du Marché (2026) | 4.83 Milliards de dollars |

| Taille du Marché (2031) | 6.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique tierce partie (3PL) en Colombie par Mordor Intelligence

La taille du marché de la logistique tierce partie en Colombie est estimée à 4,83 milliards USD en 2026, et devrait atteindre 6,17 milliards USD d'ici 2031, à un CAGR de 5,03 % pendant la période de prévision (2026-2031).

La demande s'accélère alors que la délocalisation de proximité, la modernisation des ports et la numérisation de bout en bout reconfigurent les flux d'expédition. Les plateformes de commerce électronique s'étendent au-delà de Bogotá vers les villes secondaires, stimulant les volumes de colis et incitant les prestataires 3PL à déployer des sites de micro-fulfillment. Les améliorations portuaires à Buenaventura et le futur Puerto Antioquia réorientent les exportations vers les corridors côtiers, tandis que les investissements dans le fleuve Magdalena et le rail promettent de nouvelles options intérieures qui réduisent la dépendance aux routes de montagne. Les systèmes numériques de gestion du transport et des entrepôts abaissent les barrières à l'entrée pour les petits transporteurs, mais les dépenses liées à la sécurité des marchandises et la volatilité des devises continuent de comprimer les marges. La concurrence repose désormais moins sur la taille des flottes que sur les plateformes de visibilité qui intègrent les segments routiers, ferroviaires, fluviaux et maritimes dans une tour de contrôle unique.

Principaux enseignements du rapport

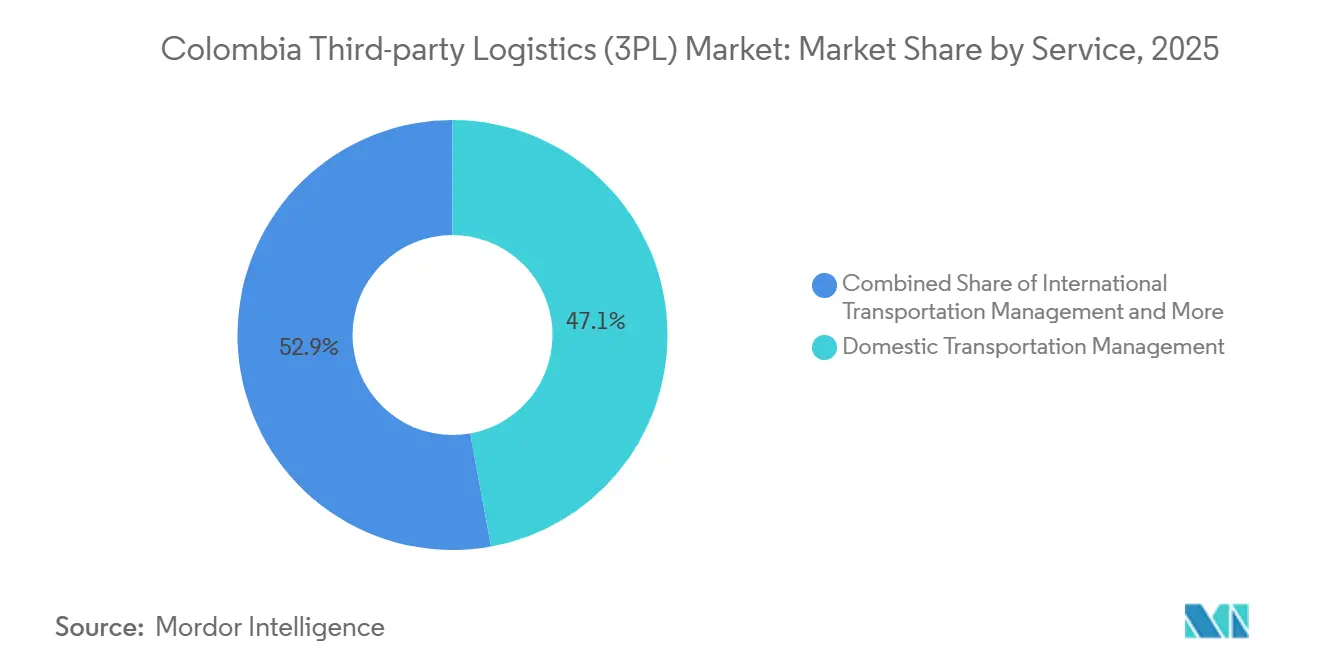

- Par type de service, le transport intérieur a représenté 47,14 % des revenus en 2025 ; l'entreposage et la distribution à valeur ajoutée devrait se développer à un CAGR de 6,09 % jusqu'en 2031.

- Par modèle logistique, les prestataires à actif léger contrôlaient 45,23 % de la taille du marché de la logistique tierce partie (3PL) en Colombie en 2025, tandis que les modèles hybrides progressent à un CAGR de 5,73 %.

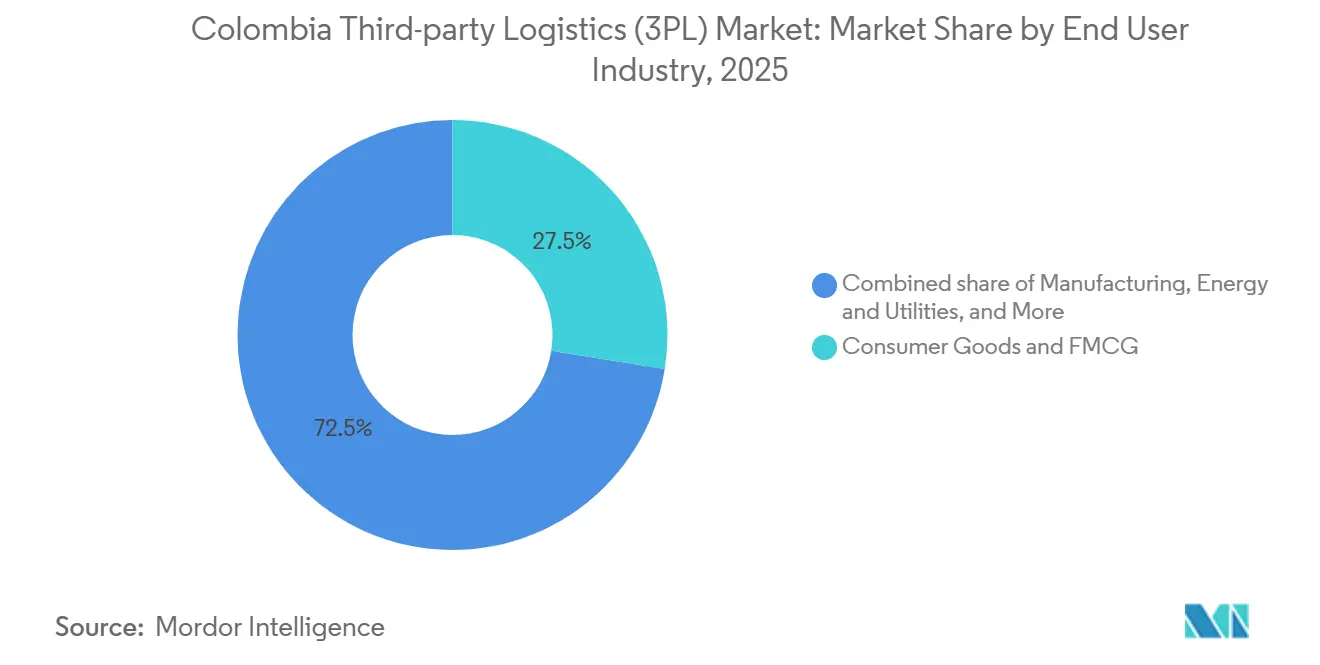

- Par secteur d'utilisateur final, les biens de consommation et les produits de grande consommation détenaient 27,53 % de la part du marché de la logistique tierce partie (3PL) en Colombie en 2025. Le marché de la logistique tierce partie (3PL) en Colombie pour le commerce de détail et le commerce électronique devrait croître à un CAGR de 7,12 % entre 2026 et 2031.

- Par zone géographique, la région andine détenait 58,02 % en 2025, tandis que la taille du marché de la logistique tierce partie en Colombie pour le corridor Pacifique devrait enregistrer le CAGR le plus rapide à 6,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique tierce partie (3PL) en Colombie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance explosive du commerce électronique intérieur | +1.3% | Région andine (Bogotá, Medellín, Cali) | Court terme (≤ 2 ans) |

| Délocalisation de proximité des chaînes d'approvisionnement américaines et latino-américaines vers la Colombie | +1.6% | National, avec une concentration dans les zones franches | Moyen terme (2-4 ans) |

| Expansion des zones franches spéciales et des parcs multimodaux | +0.8% | Région andine, corridor Pacifique, côte caraïbe | Moyen terme (2-4 ans) |

| Investissements dans la capacité de la chaîne du froid pour les exportations de floriculture et de produits pharmaceutiques | +0.6% | Région andine (exploitations florales), corridor Pacifique (ports) | Court terme (≤ 2 ans) |

| Numérisation, adoption des solutions SaaS de gestion du transport et des entrepôts parmi les PME | +0.5% | National, gains précoces dans les centres urbains | Moyen terme (2-4 ans) |

| Modernisation du fleuve Magdalena et du corridor ferroviaire, libérant le fret intérieur | +0.7% | Bassin du fleuve Magdalena, corridor La Dorada-Chiriguaná | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive du commerce électronique intérieur

Les ventes en ligne ont atteint 12 000 milliards COP (2,97 milliards USD) en 2025, en hausse de 23,9 % en glissement annuel, et ont poussé les prestataires 3PL à réduire les délais de livraison urbaine de 48 heures à la livraison le jour même. La croissance des colis de 30 à 35 % à Cali et Barranquilla élargit la base de clientèle au-delà de Bogotá. La progression est la plus forte dans les catégories épicerie et pharmacie, qui nécessitent un contrôle de la température et une visibilité en temps réel des stocks. Les prestataires mettent en place des hubs de micro-fulfillment dans les quartiers densément peuplés, en adaptant les stocks aux profils de demande de chaque quartier. Les spécialistes régionaux qui maîtrisent les restrictions de circulation locales et les règles de zonage remportent des contrats auprès des détaillants nationaux.

Délocalisation de proximité des chaînes d'approvisionnement régionales

Les allègements tarifaires dans le cadre des accords de libre-échange et l'accès aux deux océans attirent des producteurs de textiles, de pièces automobiles et de dispositifs médicaux ciblant les marchés américain et intra-latino-américain. Les délais de livraison ont diminué jusqu'à 50 % par rapport aux approvisionnements en provenance d'Asie, justifiant les primes de coût de main-d'œuvre. Les prestataires 3PL répondent en proposant des entrepôts sous douane et des sites de cross-docking dans des zones telles que Tocancipá, où les droits de douane sont différés jusqu'à ce que les marchandises sortent vers le marché local. L'augmentation du trafic en provenance des usines brésiliennes vers le sud et des exportations vers l'Amérique centrale vers le nord accroît la demande d'expertise en conformité transfrontalière[1].A.P. Moller-Maersk, "Maersk inaugure un nouveau centre logistique de conteneurs à Bogotá," maersk.com

Numérisation via l'adoption des solutions SaaS de gestion du transport et des entrepôts

Plus de 70 % des entreprises logistiques colombiennes ont lancé des projets numériques en 2024 pour gérer le routage, la facturation et les données douanières sur des plateformes en nuage. Les modèles SaaS éliminent les frais de licence initiaux élevés, permettant aux petits transporteurs d'accéder à des algorithmes d'optimisation autrefois réservés aux multinationales. Les marchés numériques du fret ont commencé à mettre en relation des camionneurs indépendants avec des chargements spot en temps réel, réduisant les taux de kilomètres à vide. Les associations sectorielles et les subventions gouvernementales financent désormais la formation aux compétences en analyse de données, répondant à une pénurie de main-d'œuvre qui pourrait éroder 23 % des flux de trésorerie du secteur d'ici 2030 si elle n'est pas résolue[2].Food Logistics Staff, "Le besoin urgent de transformation numérique dans la logistique alimentaire en Amérique latine," foodlogistics.com

Modernisation du fleuve Magdalena et du corridor ferroviaire

800 millions USD d'investissements public-privé modernisent la ligne ferroviaire La Dorada-Chiriguaná et dragage le fleuve Magdalena pour réduire les coûts du fret en vrac de 26 % d'ici 2030. Des charges à l'essieu plus élevées et des vitesses de train plus rapides détourneront le ciment, les céréales et le charbon des routes de montagne encombrées. Les prestataires 3PL capables d'intégrer des services de barge, de rail et de camion peuvent désormais proposer aux chargeurs des options de combinaison modale adaptées aux priorités de coût ou de délai, élargissant ainsi leurs portefeuilles de services.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Goulets d'étranglement chroniques des infrastructures routières et relief montagneux | -0.8% | National, aigu dans les hautes terres andines | Moyen terme (2-4 ans) |

| Vol de marchandises et coûts de sécurité sur les corridors clés | -0.5% | Ruta del Sol, Norte de Santander, La Guajira | Court terme (≤ 2 ans) |

| Bureaucratie douanière et temps d'immobilisation dans les ports | -0.4% | Ports de Buenaventura et Cartagena | Court terme (≤ 2 ans) |

| Volatilité des taux de change affectant la tarification des contrats | -0.3% | National, en particulier dans les secteurs dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Bureaucratie douanière et temps d'immobilisation dans les ports

Bien que Cartagena figure parmi les terminaux les plus efficaces au monde, les contrôles administratifs prolongent encore les délais de dédouanement des conteneurs. Les marchandises sensibles au temps, telles que les mangues fraîches et les pièces automobiles en flux tendu, sont les plus touchées. Les déclarations électroniques et les inspections fondées sur les risques sont en cours de déploiement, mais des problèmes de coordination interagences persistent. Les prestataires 3PL disposant de services de courtage en douane internes monétisent les services de pré-dédouanement, aidant les chargeurs à réduire les frais de surestarie et à améliorer la rotation des stocks.

Volatilité des taux de change affectant la tarification des contrats

Les fluctuations du peso par rapport au dollar américain ont un impact direct sur les coûts du diesel, qui représentent jusqu'à 40 % des dépenses de transport routier. Les contrats à prix fixe libellés en pesos exposent les transporteurs aux hausses de carburant, tandis que les contrats en dollars exposent les chargeurs à l'inflation locale. Certains prestataires 3PL adoptent des suppléments carburant glissants et des clauses d'ajustement de change, mais les petites entreprises manquent d'outils de couverture, ce qui favorise la consolidation alors qu'elles cherchent une solidité financière pour résister aux chocs de change[3].Administration du commerce international, "Colombie - Infrastructures," trade.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'entreposage et la distribution à valeur ajoutée gagnent en dynamisme

Le transport intérieur détient 47,14 % de la part du marché de la logistique tierce partie (3PL) en Colombie en 2025, tandis que l'entreposage et la distribution à valeur ajoutée connaît la croissance la plus rapide avec un CAGR de 6,09 % jusqu'en 2031. L'entreposage réduit l'écart de performance avec le transport routier à mesure que les détaillants omnicanaux intègrent les stocks en magasin et en ligne, stimulant la demande de services de kitting, d'étiquetage et de logistique inverse. Le nouveau campus de Maersk à Tocancipá illustre comment les chambres froides intégrées et les cross-docks créent des solutions logistiques sur site unique qui compriment les délais et minimisent les doubles manutentions. Malgré son avantage d'échelle, le transport intérieur fait face à une dynamique de main-d'œuvre de plus en plus tendue, avec des pénuries de chauffeurs qui devraient doubler d'ici 2028, selon l'Union internationale des transports routiers.

Les goulets d'étranglement des infrastructures et les coûts liés à la sécurité encouragent également la diversification modale, soutenant la croissance projetée des contrats multimodaux à mesure que les corridors fluviaux et ferroviaires rouvrent. Les transporteurs à actif lourd investissent dans des outils de répartition basés sur l'intelligence artificielle pour augmenter le taux d'utilisation des trajets, tandis que les exploitants d'entrepôts déploient des robots de type marchandises-vers-personne pour respecter les délais de traitement du commerce électronique le jour même. Les hubs de cross-docking près de l'aéroport de Bogotá transbordent désormais des denrées périssables des camions vers des avions-cargos gros porteurs en moins de deux heures, soutenant les exportations colombiennes de fleurs à haute valeur ajoutée. Pendant ce temps, les marges de l'affrètement maritime restent contraintes par la surcapacité des armateurs, ce qui pousse les transitaires à se différencier par des services groupés de conseil douanier et de financement du commerce.

Par secteur d'utilisateur final : le commerce électronique bouleverse les hiérarchies établies

Les biens de consommation et les produits de grande consommation détenaient la plus grande part du marché 3PL en Colombie en 2025 à 27,53 %, tandis que la taille du marché de la logistique tierce partie (3PL) en Colombie pour le commerce de détail et le commerce électronique devrait croître le plus rapidement à un CAGR de 7,12 % à mesure que l'adoption des smartphones et les paiements numériques pénètrent les villes secondaires. L'expansion du commerce électronique remodèle les modèles logistiques, les grandes marques cherchant des pools de stocks unifiés permettant de répondre à la fois au réapprovisionnement des magasins et aux commandes directes aux consommateurs. Cette évolution oblige les prestataires 3PL à mettre en œuvre des plateformes de gestion des stocks avec une visibilité en temps réel au niveau des commandes. Les expéditions de sciences de la vie gagnent également des parts de marché à mesure que les usines de remplissage-finition pharmaceutiques augmentent leur production près de Cali, soutenues par des chambres froides validées construites pour répondre aux exigences internationales des Bonnes Pratiques de Distribution.

Les pièces automobiles et les textiles entrant dans les zones franches de Colombie maintiennent des volumes de fabrication constants, mais nécessitent des opérations de cross-docking et des programmes de gestion des stocks par le fournisseur pour contrôler les niveaux de stock à plusieurs niveaux. Les exportations pharmaceutiques dépendent fortement de chaînes logistiques conformes dotées de couloirs validés et d'audits de cartographie thermique. L'acquisition de CRYOPDP par DHL renforce l'intégration de la Colombie dans la logistique mondiale des essais cliniques, renforçant la crédibilité auprès des fabricants de médicaments. Pendant ce temps, le matériel technologique et les composants énergétiques, bien que représentant des volumes plus faibles, offrent des rendements premium pour les opérateurs logistiques capables de maintenir des normes strictes de manutention et de conformité.

Par modèle logistique : les configurations hybrides montent en puissance

Les entreprises à actif léger ont capturé la plus grande part du marché de la logistique tierce partie (3PL) en Colombie en 2025 à 45,23 %, tandis que les modèles logistiques hybrides connaissent la croissance la plus rapide à un CAGR de 5,73 %. Les acteurs à actif léger se développent rapidement grâce à des flottes sous-traitées, mais la pandémie a mis en évidence leur fragilité lorsque la capacité du marché spot a disparu, incitant les chargeurs à privilégier les prestataires garantissant des équipements en période de pointe. Les opérateurs hybrides combinant des centres de fulfillment en propre et des camions dédiés au dernier kilomètre avec un transport de ligne sous-traité gagnent du terrain dans les nouveaux appels d'offres. Beaucoup investissent désormais dans des trieuses automatisées de petits colis dans les dépôts urbains tout en continuant à s'appuyer sur des transporteurs partenaires pour le transport longue distance de marchandises sèches.

La part des flottes entièrement à actif lourd continue de se contracter, sauf dans les domaines des marchandises dangereuses et de la logistique de la chaîne du froid validée, où le contrôle direct atténue le risque de conformité. Les petits propriétaires-exploitants dépendent de plus en plus des bourses de fret numériques pour leur utilisation, mais les systèmes de notation des performances révèlent des incohérences de qualité, orientant les chargeurs multinationaux vers des prestataires 3PL hybrides qui maintiennent des niveaux de service standardisés. Les investisseurs considèrent également ces entreprises hybrides favorablement, estimant que leurs portefeuilles d'actifs équilibrés sont plus résistants à la volatilité des coûts du carburant et aux fluctuations du marché des capacités.

Analyse géographique

Les hautes terres andines, qui abritent Bogotá, Medellín et Cali, ont capturé 58,02 % des revenus de 2025 grâce à la densité de population et aux clusters industriels. La congestion dans les corridors de montagne, cependant, pousse les coûts logistiques au-dessus des références côtières. La taille du marché de la logistique tierce partie en Colombie allouée au corridor Pacifique devrait croître le plus rapidement à un CAGR de 6,62 % jusqu'en 2031, grâce à l'approfondissement des quais de Buenaventura et au système ferroviaire Tren de Cercanías de 4 milliards USD qui raccourcissent les temps de transit porte-à-port[4].Redacción El País, "Les étapes en cours pour avancer sur le Tren de Cercanías de Cali," elpais.com.co

Les ports caraïbes de Cartagena et Santa Marta bénéficient de scores d'efficacité qui attirent le trafic de transbordement, offrant aux chargeurs une fiabilité des horaires et des risques de surestarie réduits. Le Plan national de dragage améliorera encore les profondeurs des chenaux, facilitant l'accès aux navires néo-Panamax. Les départements intérieurs le long du fleuve Magdalena sont appelés à bénéficier du redémarrage des services de barge, permettant aux exportateurs de céréales et de ciment de contourner les cols de montagne. L'Orénoquie et l'Amazonie restent sous-desservies, mais les projets pétroliers, gaziers et forestiers créent des volumes de niche qui récompensent les opérateurs prêts à investir dans des équipements robustes et l'engagement communautaire.

La délocalisation de proximité relocalise les usines d'assemblage dans les zones franches côtières pour éviter le transport routier de montagne, créant un réseau à deux niveaux : des corridors orientés vers l'exportation alignés sur les ports et des routes axées sur la consommation alimentant les villes intérieures. Les prestataires 3PL doivent concevoir des empreintes d'actifs distinctes pour chacun, en équilibrant les exigences de rapidité des colis de consommation avec l'efficacité des coûts requise pour les marchandises en vrac.

Paysage concurrentiel

Principales entreprises du marché de la logistique tierce partie (3PL) en Colombie

Le secteur présente une concentration modérée. Les intégrateurs mondiaux tels que DHL, DSV et Maersk gèrent des plateformes de visibilité de bout en bout, tandis que les champions nationaux comme Servientrega excellent dans la livraison de colis au dernier kilomètre. Les acteurs de niche se spécialisent dans la chaîne du froid pour les fleurs et la biopharmacie, ou dans la manutention de marchandises dangereuses. Les capacités numériques, plutôt que la taille des flottes, déterminent désormais l'attribution des contrats ; les chargeurs attendent des estimations d'heure d'arrivée en temps réel et des alertes d'exception sur tous les modes.

DHL est leader dans l'expédition express, soutenu par sa plateforme de Bogotá. L'acquisition de Schenker par DSV en 2025 a à peu près doublé l'échelle du réseau et renforcera la capacité transfrontalière vers la Colombie une fois l'intégration terminée. CEVA Logistics a ajouté trois navires RORO sur les lignes Extrême-Orient-Amérique du Sud en 2025, offrant aux exportateurs de véhicules finis de nouvelles rotations faisant escale dans les ports colombiens. L'empreinte régionale de 157 millions de pieds cubes d'Emergent Cold Latin America la positionne comme leader du stockage sous température contrôlée, séduisant à la fois les expéditeurs de floriculture et de produits pharmaceutiques.

La consolidation nationale est en cours, les entreprises de transport routier familiales cherchant des capitaux pour installer la télématique et se conformer aux mandats de sécurité. Les investisseurs en capital-risque soutiennent des courtiers numériques qui connectent les propriétaires-exploitants au trafic du commerce électronique, défiant les transitaires traditionnels. Pourtant, les contrats premium sont de plus en plus attribués aux prestataires 3PL capables de certifier la logistique des Bonnes Pratiques de Distribution ou de fournir des solutions multimodales fluviales-ferroviaires, des barrières que les marchés peu organisés ne peuvent pas encore franchir.

Leaders du secteur de la logistique tierce partie (3PL) en Colombie

DHL Supply Chain

Kuehne + Nagel

Blu Logistics

Coordinadora Mercantil

Servientrega

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : CEVA Logistics a déployé trois navires RORO supplémentaires reliant l'Extrême-Orient aux ports colombiens, améliorant les options d'exportation de véhicules finis.

- Avril 2025 : DSV a finalisé l'acquisition de Schenker, élargissant la portée mondiale et la capacité d'investissement technologique au bénéfice des corridors colombiens.

- Mars 2025 : DHL a acquis CRYOPDP pour renforcer ses offres de logistique pour les essais cliniques et la biopharmacie en Colombie.

- Février 2025 : le Ministère des Transports a imposé un temps de trajet minimum de huit heures, augmentant les tarifs jusqu'à 51 % sur les courtes distances et modifiant les structures de coûts pour les transporteurs intérieurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché colombien de la logistique tierce partie comme l'ensemble des revenus générés par des prestataires spécialisés qui, dans le cadre de contrats, gèrent le transport de fret national ou international, le courtage en douane, ainsi que l'entreposage à valeur ajoutée ou la distribution pour le compte des expéditeurs. Les activités couvertes comprennent la gestion du transport routier, aérien, maritime et multimodal, ainsi que les services externalisés de stockage et d'exécution des commandes.

Exclusion du périmètre : Les réseaux postaux de colis et toutes les opérations logistiques internes gérées par des fabricants ou des détaillants ne sont pas comptabilisés.

Aperçu de la segmentation

- Par service

- Gestion du transport intérieur

- Gestion du transport international

- Affrètement et courtage en douane

- Entreposage et distribution à valeur ajoutée

- Logistique inverse et après-vente

- Par mode de transport

- Fret routier

- Fret ferroviaire

- Fret aérien

- Fret maritime

- Multimodal / Intermodal

- Par secteur d'utilisateur final

- Produits de grande consommation (y compris soins de beauté et entretien de la maison)

- Commerce de détail et commerce électronique (hyper/super/proximité)

- Automobile et pièces détachées

- Technologie (électronique grand public et appareils électroménagers)

- Mode et art de vivre (habillement et chaussures)

- Chaîne du froid (fruits, légumes, produits pharmaceutiques, viande, fruits de mer)

- Industrie et produits chimiques

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques et des enquêtes courtes menés auprès de transitaires, d'expéditeurs FMCG, de vendeurs e-commerce, de financeurs de flottes et de promoteurs d'entrepôts régionaux nous ont permis de valider les hypothèses tarifaires, les taux de résiliation de contrats et les rendements de stockage typiques à Bogotá, Medellín et dans les corridors côtiers.

Recherche documentaire

Nous avons extrait des indicateurs de référence à partir de sources publiques ouvertes telles que les enquêtes de trafic du Département national des statistiques, les tableaux de bord douaniers de la DIAN, les bulletins routiers du ministère des Transports, les journaux de tonnes-kilomètres de fret de l'Aviation civile, les feuilles de débit du Port de Cartagena, ainsi que les publications du comité logistique de l'ANDI. Les dépôts de documents d'entreprises, les présentations aux investisseurs et la presse de référence ont enrichi les benchmarks des opérateurs, tandis que des bases de données payantes telles que D&B Hoovers (ventilations financières) et Dow Jones Factiva (flux de transactions) ont affiné la carte concurrentielle. Ces sources sont données à titre illustratif ; de nombreuses références supplémentaires ont été examinées pour confirmer la cohérence.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante de la facture fret de la Colombie, appliqué un taux d'externalisation de 54 pour cent, puis réparti les dépenses entre le transport domestique, le transit international et l'entreposage. Des vérifications ascendantes sélectives ont échantillonné les déclarations de revenus des 3PL, les enquêtes sur les stocks d'entrepôts et des contrôles de canaux ont tempéré les totaux avant finalisation. Les principaux facteurs du modèle comprennent les volumes de colis e-commerce, le tonnage exporté depuis les zones franches, l'indice des prix du diesel, le taux de vacance des entrepôts, les fluctuations du taux de change peso-USD et les jalons de dragage portuaire. Une régression multivariée couplée à des superpositions ARIMA a produit les prévisions, des panels d'experts ajustant les plages de scénarios partout où des lacunes de données sont apparues.

Cycle de validation des données et de mise à jour

Les analystes de Mordor effectuent des contrôles de variance par rapport aux séries historiques, aux benchmarks sectoriels et aux données commerciales récentes, puis escaladent les anomalies pour examen avant validation. Le modèle est mis à jour annuellement, avec des actualisations intermédiaires si des modifications de la taxe sur les carburants, des grèves portuaires ou des chocs monétaires modifient sensiblement les tendances de la demande.

Pourquoi la référence de Mordor sur la logistique tierce partie en Colombie est fiable

Les estimations publiées divergent souvent parce que les analystes appliquent des périmètres de services, des taux d'externalisation, des bases de devises ou des cadences d'actualisation différents. Certaines études intègrent les volumes de messagerie dans les totaux 3PL, d'autres ne suivent que l'entreposage à forte intensité d'actifs, et plusieurs figent les prévisions sur un taux de change d'une seule année sans réconciliation ultérieure.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,60 Md USD (2025) | Mordor Intelligence | - |

| 5,00 Md USD (2023) | Consultance régionale A | Inclut le transit de fret et le CEP, repose uniquement sur les parts de dépenses macroéconomiques |

| 0,48 Md USD (2024) | Revue spécialisée B | Suit uniquement l'entreposage contractuel, omet la gestion du transport |

Ces contrastes montrent que notre sélection rigoureuse de variables, la normalisation des devises en continu et les contrôles équilibrés descendants et ascendants fournissent une référence transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la logistique tierce partie en Colombie en 2026 ?

La taille du marché de la logistique tierce partie en Colombie a atteint 4,83 milliards USD en 2026 et devrait grimper à 6,17 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide ?

L'entreposage et la distribution à valeur ajoutée devrait se développer à un CAGR de 6,09 % à mesure que le commerce de détail omnicanal et la délocalisation de proximité stimulent la demande de services d'inventaire sophistiqués.

Quelle région devrait gagner des parts d'ici 2031 ?

Le corridor Pacifique devrait afficher un CAGR de 6,62 %, dépassant les hautes terres andines grâce à l'approfondissement des ports et aux nouvelles liaisons ferroviaires qui raccourcissent les temps de transit à l'exportation.

Comment les prestataires 3PL font-ils face à la congestion routière ?

Les prestataires intègrent des segments de barge et de rail, adoptent l'optimisation des itinéraires par intelligence artificielle et rapprochent les stocks des points de consommation pour limiter l'exposition aux goulets d'étranglement de montagne.

Quels secteurs stimulent les investissements dans la chaîne du froid ?

Les exportations de floriculture et le secteur de la fabrication pharmaceutique en pleine croissance nécessitent une logistique de chaîne du froid validée sous température contrôlée, stimulant l'expansion des capacités de chaîne du froid dans les aéroports et les ports maritimes.

Dernière mise à jour de la page le: