Taille et Part du Marché des Services Go-to-Market

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 45.01 Milliards de dollars |

| Taille du Marché (2031) | 70.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Services Go-to-Market par Mordor Intelligence

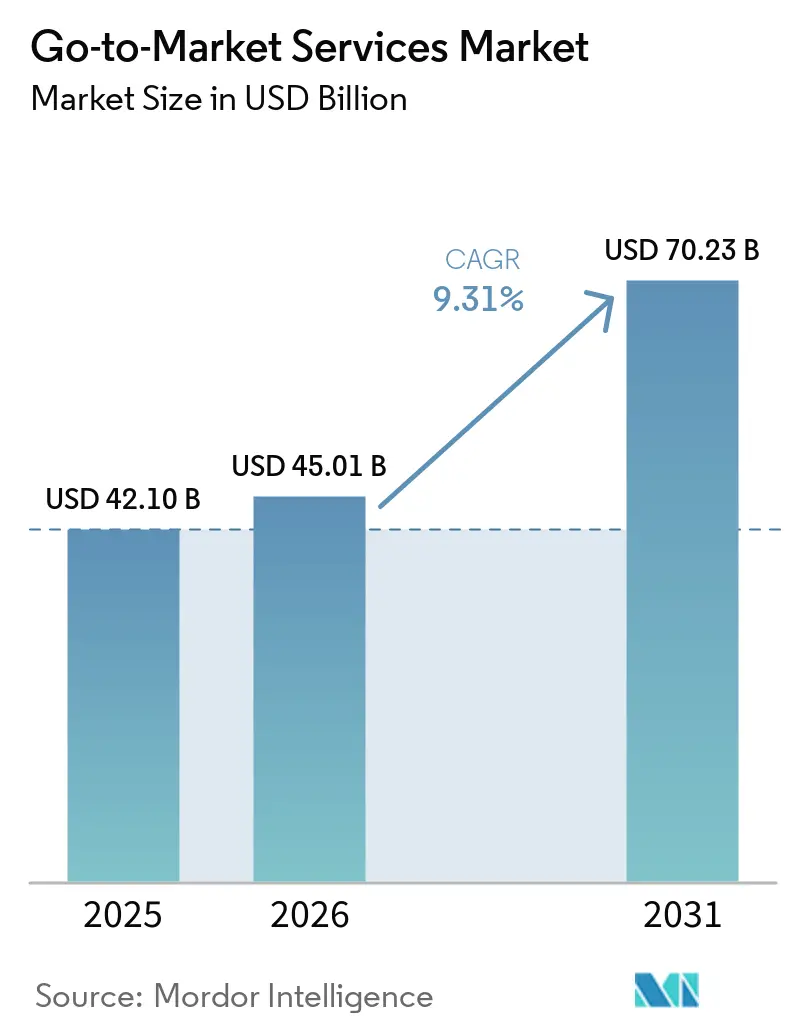

La taille du marché des services go-to-market devrait passer de 42,1 milliards USD en 2025 à 45,01 milliards USD en 2026 et atteindre 70,23 milliards USD d'ici 2031, avec un CAGR de 9,31 % sur la période 2026-2031. La croissance est soutenue par une refonte globale de la manière dont les entreprises commercialisent, vendent et fidélisent leurs clients, les outils d'IA poussant les entreprises à connecter ces fonctions plus étroitement qu'auparavant. Les entreprises se tournent de plus en plus vers des spécialistes externes, car le passage de projets pilotes isolés au déploiement commercial de l'IA a rendu l'exécution plus complexe, notamment lorsque la technologie, la tarification, le processus de vente et le succès client doivent évoluer simultanément. L'opportunité reste forte car de nombreuses entreprises manquent encore de capacités internes pour repenser leurs opérations de revenus, localiser leurs plans d'expansion et aligner de manière cohérente les parcours numériques et ceux menés par les commerciaux. La pression concurrentielle s'intensifie également, les grands réseaux de conseil défendant leurs relations avec les entreprises clientes installées tandis que les boutiques natives de l'IA remportent des missions grâce à une spécialisation plus étroite, une livraison plus rapide et des conditions commerciales davantage liées aux résultats. Même sous la pression budgétaire et avec une certaine internalisation des travaux d'exécution, la demande se maintient car la complexité réglementaire, la refonte de la tarification et le déploiement de l'IA agentique continuent d'évoluer plus vite que la plupart des organisations ne peuvent l'absorber par elles-mêmes.

Principaux Enseignements du Rapport

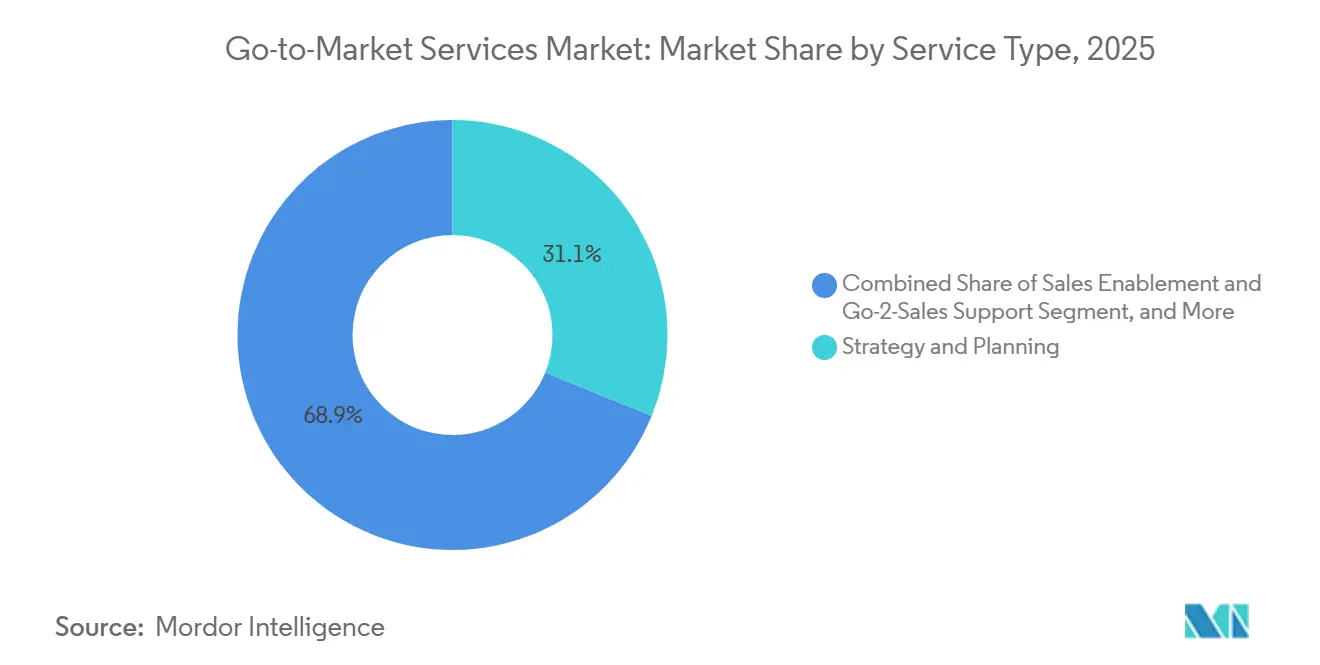

- Par type de service, la stratégie et la planification ont représenté 31,12 % du chiffre d'affaires du marché des services go-to-market en 2025, tandis que l'aide à la vente et le soutien go-to-sales devraient progresser à un CAGR de 9,60 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 62,13 % des dépenses du marché en 2025, tandis que les entreprises de taille intermédiaire devraient enregistrer le CAGR le plus rapide, à 9,94 %, jusqu'en 2031.

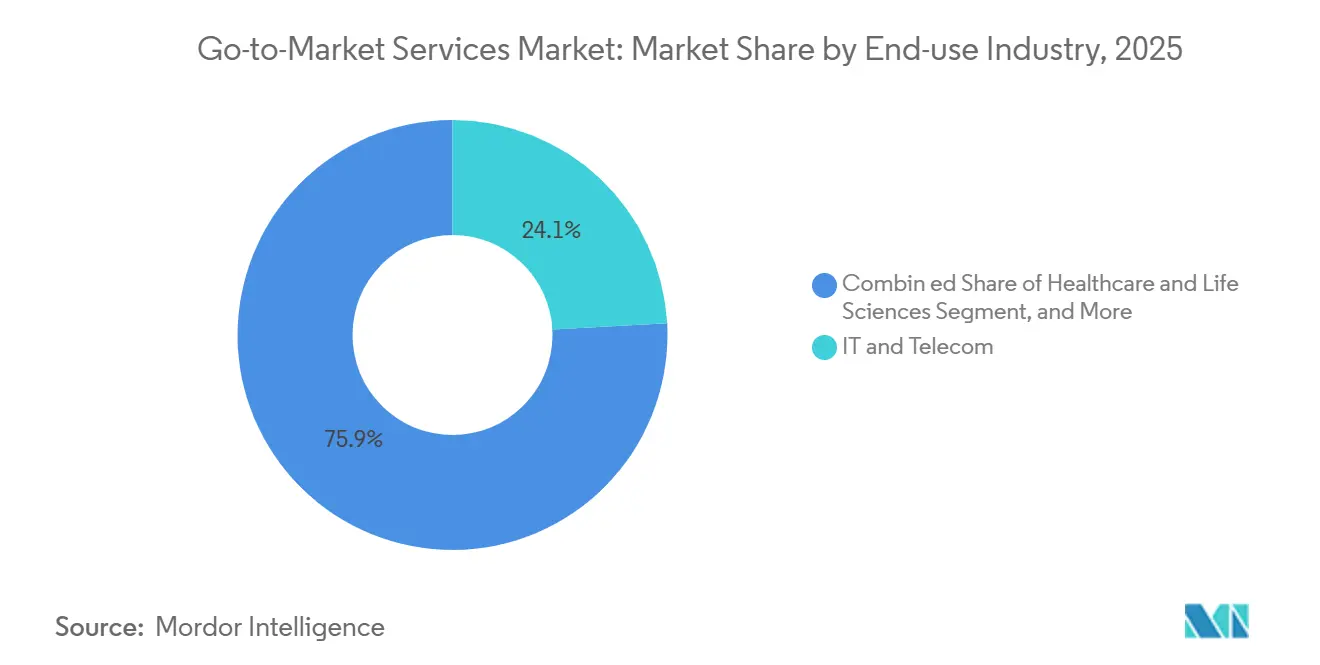

- Par secteur d'utilisation finale, l'IT et les télécommunications ont représenté 24,13 % du chiffre d'affaires du marché des services go-to-market en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 9,81 % jusqu'en 2031.

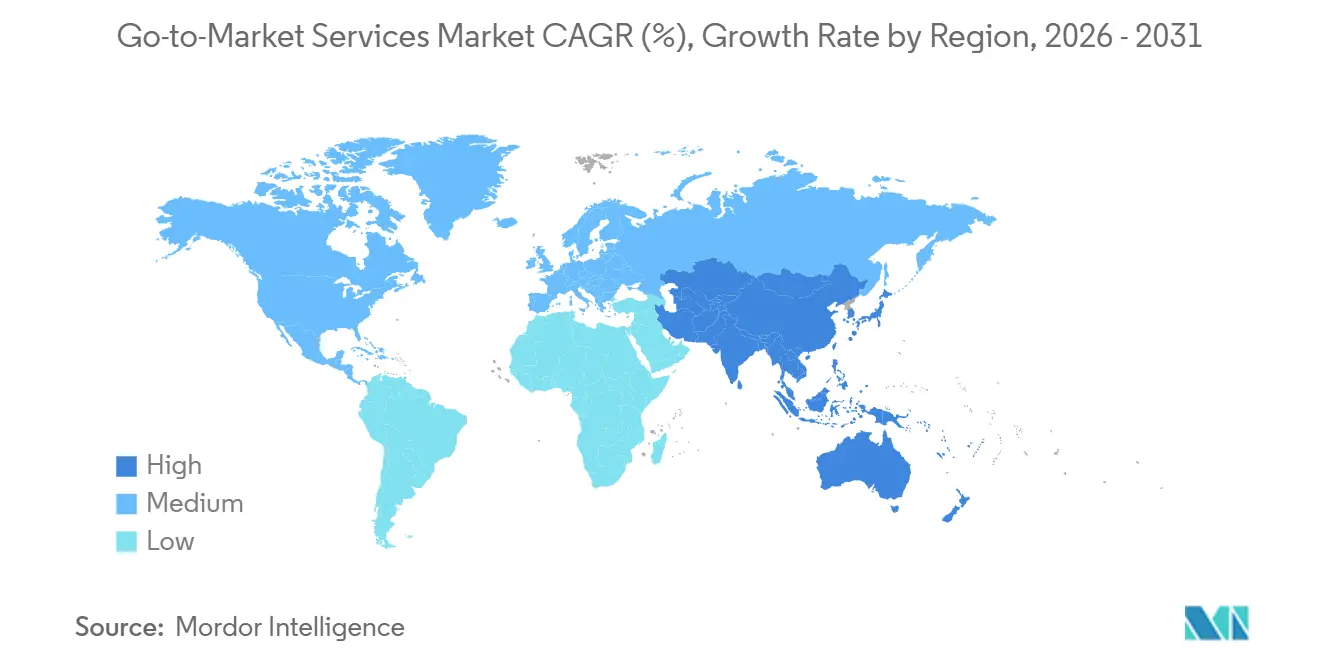

- Par géographie, l'Amérique du Nord a représenté 47,09 % de la valeur du marché en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 10,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services Go-to-Market

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transformation des Ventes et du Marketing par l'IA | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Demande d'Alignement entre les Achats Omnicanaux et les Ventes | +2.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Besoins d'Expansion Transfrontalière et de Localisation | +1.5% | Cœur APAC, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Refonte de la Tarification et de la Monétisation pour les Offres IA et par Abonnement | +1.1% | Mondial, plus fort en Amérique du Nord | Moyen terme (2-4 ans) |

| Optimisation des Moteurs Agentiques et Conception d'Offres Lisibles par les Machines | +0.6% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Gouvernance des Canaux pour les Routes Directes et Partenaires Hybrides | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transformation des Ventes et du Marketing par l'IA

Le marché des services go-to-market est porté par un changement plus profond que la simple automatisation des flux de travail, car l'IA générative et agentique remplace les hypothèses fondamentales qui sous-tendent la planification, l'engagement et la mesure. Forrester a décrit ce changement comme un point où les anciennes structures go-to-market deviennent difficiles à maintenir, notamment lorsque le marketing, les ventes et le succès client fonctionnent encore sur des systèmes distincts et des définitions distinctes de la progression de l'acheteur. Ce changement est important car les achats médiatisés par l'IA affaiblissent les anciennes métriques de demande, ce qui rend plus difficile pour les équipes internes de justifier les dépenses à l'aide de tableaux de bord d'activité hérités, et plus facile pour les conseillers spécialisés de remporter des mandats autour de la refonte de la mesure et de la discipline d'exécution. Salesforce a souligné que les dirigeants d'entreprise attendent des gains de revenus significatifs de l'IA générative dans les fonctions commerciales, mais ces gains dépendent d'une coordination étroite entre les ventes, le marketing et le service, que de nombreuses organisations n'ont toujours pas mise en place.[1]Salesforce, "IA dans les Ventes et le Marketing : Le Guide Complet de l'Alignement," Salesforce, salesforce.com Le lancement en mars 2026 par EY d'une plateforme d'orchestration des ventes agentique avec Snowflake et Canva a également montré comment la prospection, le soutien à la tarification et l'automatisation des contrats sont désormais liés dans un seul flux de travail commercial, augmentant la complexité de la mise en œuvre.[2]EY, "EY Annonce le Lancement d'une Plateforme d'Orchestration des Ventes Agentique pour Remédier à la Fragmentation de l'IA en Entreprise," EY, ey.com Dans ce contexte, le marché des services go-to-market récompense les prestataires capables de connecter l'orchestration de l'IA aux véritables opérations de revenus, plutôt que ceux qui n'offrent que des outils isolés ou un soutien à l'expérimentation à court terme.

Demande d'Alignement entre les Achats Omnicanaux et les Ventes

Le marché des services go-to-market bénéficie également du fait que les achats B2B sont désormais répartis sur davantage de canaux, davantage de sources d'information et davantage de moments où les acheteurs attendent de la continuité plutôt que des sollicitations déconnectées. Gartner a rapporté en mai 2026 que les acheteurs utilisaient plusieurs sources d'information lors d'un achat et que 45 % avaient utilisé l'IA générative lors d'une transaction récente, mais que 69 % se tournaient encore vers des représentants commerciaux pour valider les informations générées par l'IA aux étapes critiques. Ce constat soutient une réalité commerciale simple : le libre-service numérique se développe, mais il ne supprime pas le besoin de validation humaine lorsque les transactions deviennent plus importantes, plus techniques ou plus risquées. Hokodo a constaté que les acheteurs B2B européens souhaitaient plusieurs canaux de vente distincts et attendaient des expériences numériques rapides, simples et précises, ce qui renforce la demande de spécialistes GTM capables de reconstruire ensemble la conception des canaux, les flux de données et la préparation des vendeurs. Forrester avait déjà signalé que plus de la moitié des grandes transactions B2B supérieures à 1 million USD passeraient par des canaux de libre-service numérique, ce qui signifie que les interactions pilotées par les vendeurs sont réservées aux points où la confiance, la conformité et la structure des transactions sont les plus importantes. En conséquence, le marché des services go-to-market connaît une demande soutenue pour des travaux couvrant l'architecture des canaux, la refonte des RevOps et l'activation en première ligne dans un programme connecté unique.

Besoins d'Expansion Transfrontalière et de Localisation

Le marché des services go-to-market bénéficie d'un soutien supplémentaire lorsque les entreprises s'étendent au-delà des frontières, car les erreurs de positionnement, de conformité et de sélection des canaux deviennent plus coûteuses une fois que les entreprises quittent leurs marchés domestiques familiers. L'analyse de localisation 2026 d'Accenture a montré que la géographie des investissements directs étrangers a évolué de manière significative, le Moyen-Orient et l'Asie centrale gagnant des parts et la zone euro se renforçant également, ce qui signale que les priorités commerciales se déplacent au-delà d'un simple focus sur les marchés occidentaux matures.[3]Accenture, "Pour les Entreprises Multinationales, la Localisation est Plus Importante que Jamais," Accenture, accenture.com La même étude a montré une augmentation des partenariats commerciaux dans les grandes régions, indiquant davantage de routes vers le marché pilotées par des partenaires et plus de complexité dans la gestion des canaux, la sélection des distributeurs et la conception de l'exécution locale. Cela est important car la traduction et la véritable localisation commerciale ne sont pas la même tâche, et les prestataires qui les confondent échouent souvent à adapter les offres, les messages et les démarches de vente aux comportements d'achat locaux. Les Engagements Numériques Européens de Microsoft d'avril 2025 ont également montré que le positionnement réglementaire lui-même peut façonner la confiance commerciale, notamment lorsque la résidence des données et la gouvernance font partie de la proposition de valeur présentée aux acheteurs du secteur public et des secteurs réglementés. Cette dynamique élargit le rôle du marché des services go-to-market en Asie-Pacifique, en Europe et dans certaines parties du Moyen-Orient, où la croissance dépend autant de l'adéquation locale que de la qualité du produit.

Refonte de la Tarification et de la Monétisation pour les Offres IA et par Abonnement

Le marché des services go-to-market est porté par la nécessité de repenser les modèles de tarification pour les produits dotés d'IA, les offres par abonnement et les structures commerciales hybrides qui ne correspondent plus aux anciennes hypothèses de vente de logiciels. FTI Consulting a noté que de nombreuses entreprises intègrent encore les capacités d'IA et d'apprentissage automatique dans leurs offres existantes, une pratique qui affaiblit souvent la monétisation et rend plus difficile l'alignement du prix sur la valeur délivrée. Le même corpus de travaux a également mis en évidence le recours croissant à des structures de tarification hybrides, où la logique d'abonnement, d'utilisation et de résultat est combinée de manière à nécessiter de nouveaux conditionnements, de nouveaux discours commerciaux et de nouveaux modèles de succès client. Cela crée une demande inédite pour des conseillers capables de travailler à la fois sur la tarification, le positionnement, l'activation et la mesure des performances, car une mauvaise conception de la tarification peut nuire aux marges même lorsque la demande reste forte. La décision d'HubSpot en avril 2026 de retarifer un outil de résolution IA à 0,50 USD par résultat a montré à quelle vitesse les ancres de prix publiques peuvent réinitialiser les attentes des acheteurs et raccourcir la fenêtre de réponse pour les concurrents. En pratique, le marché des services go-to-market en bénéficie, car la refonte de la tarification n'est plus une tâche financière étroite et est devenue une partie intégrante de l'exécution commerciale complète.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Compression Budgétaire et Achats par Projets | -2.0% | Mondial, plus fort en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Équipes Internes de Martech et d'IA Réduisant l'Exécution Externalisée | -1.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Lacunes en Matière de Gouvernance des Données et de Préparation à l'IA Agentique | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Conflits de Canaux et Fuites de Remises sur les Routes vers le Marché | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression Budgétaire et Achats par Projets

Le marché des services go-to-market continue de subir la pression d'une réduction des dépenses des clients, notamment lorsque les conseils d'administration exigent des résultats de revenus plus clairs tout en maintenant des budgets opérationnels contraints. L'enquête sur les dépenses des directeurs marketing 2025 de Gartner a montré que les budgets marketing sont restés bloqués à 7,7 % du chiffre d'affaires des entreprises et que de nombreux directeurs marketing étaient invités à faire plus avec moins. Dans cet environnement, de nombreux acheteurs délaissent les mandats ouverts au profit d'engagements courts basés sur des jalons, qui obligent les prestataires à démontrer leur valeur plus rapidement et à assumer davantage de risques commerciaux dans le cadre du même contrat.[4]Analytic Partners, "Cinq forces qui façonnent les décisions de budget marketing en 2026," Financial Post, financialpost.com Analytic Partners a rapporté en février 2026 que les décideurs seniors s'appuyaient davantage sur des modèles économétriques et des analyses commerciales pour l'allocation budgétaire, ce qui relève le seuil de sélection pour tout prestataire de services go-to-market incapable de démontrer une contribution mesurable. PepsiCo a renforcé le même état d'esprit d'efficacité lorsque ses communications de 2025 ont fait état d'une réduction de 500 millions USD des dépenses publicitaires liée à des gains de productivité dans l'ensemble des catégories de dépenses. Pour le marché des services go-to-market, cela ne supprime pas la demande, mais comprime la taille des contrats, allonge les cycles d'approbation et pousse les prestataires vers une justification plus claire du retour sur investissement au moment de la vente.

Équipes Internes de Martech et d'IA Réduisant l'Exécution Externalisée

Le marché des services go-to-market est également freiné par l'expansion régulière des équipes internes d'IA et de martech, notamment pour les travaux d'exécution répétables qui peuvent désormais être internalisés plus facilement. Reuters a rapporté en mai 2026 que des entreprises, dont Kimberly-Clark, Catalyst Brands et Target India, utilisaient l'IA dans des centres de compétences indiens pour internaliser davantage de travaux créatifs et de campagnes et réduire leur dépendance aux agences. Le Conference Board a également constaté une légère baisse de l'externalisation dans certaines organisations au cours des 18 mois précédents, liée à une capacité interne d'IA plus forte et à la possibilité d'automatiser certaines parties du travail de marketing et de communication. Cette menace de substitution est la plus visible dans des tâches telles que la génération de contenu, l'activation de campagnes et le reporting récurrent, où les équipes internes peuvent désormais travailler plus rapidement à un coût marginal plus faible. Boston Consulting Group a soutenu que les entreprises poursuivant l'efficacité en interne ont toujours besoin d'une refonte des processus et de nouveaux modèles opérationnels, ce qui signifie que le travail stratégique et d'orchestration reste plus difficile à internaliser que le travail de production. Cette distinction est importante car le marché des services GTM est susceptible de perdre certains mandats à forte composante d'exécution tout en conservant une demande plus forte pour la refonte, la gouvernance et le soutien à la transformation transfonctionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de service : la stratégie et la planification sont en tête tandis que l'aide à la vente s'accélère

Les services de stratégie et de planification ont représenté 31,12 % de la part de marché des services go-to-market en 2025, reflétant la demande des clients pour une base commerciale solide avant de passer aux activités de campagne ou à l'exécution commerciale. Ce groupe de services comprend la stratégie go-to-market, le conseil en entrée sur le marché, ainsi que les travaux de positionnement et de messagerie, qui ont tous gagné en importance à mesure que les organisations s'adaptaient aux parcours d'achat assistés par l'IA et à l'évolution de l'économie des canaux. Les services de lancement de produit et de commercialisation ont continué de bénéficier de cycles de produits rapides dans les secteurs de la technologie, de la santé et des biens de consommation, où des retards dans le positionnement ou la préparation peuvent affaiblir les résultats du lancement. La stratégie de partenaires de distribution et de canaux est également restée importante, car les structures hybrides directes et partenaires nécessitent des règles de propriété claires, des incitations pour les partenaires et une expérience client cohérente. La génération de la demande et la génération de leads sont restées pertinentes, mais les outils internes basés sur l'IA ont créé davantage de pression de substitution dans cette partie du marché des services go-to-market que dans les catégories à forte intensité de conseil.

L'aide à la vente et le soutien go-to-sales devraient croître à un CAGR de 9,60 % jusqu'en 2031, ce qui en fait le type de service à la croissance la plus rapide sur le marché des services go-to-market. Les recherches de Gartner sur les acheteurs ont révélé que 69 % des acheteurs s'appuyaient encore sur des représentants commerciaux pour valider les informations générées par l'IA, ce qui place la préparation des vendeurs au cœur de la performance commerciale. Les prestataires répondent avec des bibliothèques de contenu assistées par l'IA, du coaching de transaction en temps réel, des outils d'intelligence acheteur et des programmes d'adoption pilotés par les managers qui rendent l'information plus utile lors des situations de vente en direct. La croissance n'est pas uniquement tirée par les nouveaux logiciels, car de nombreux clients ont besoin d'aide pour le changement de comportement, la conception des processus de vente, l'adoption sur le terrain et la mesure après l'achat de nouveaux outils. Cette partie du secteur des services go-to-market est susceptible de gagner en importance à mesure que les vendeurs passent moins de temps à présenter des informations de base sur les produits et plus de temps à aider les acheteurs à prendre des décisions en toute confiance.

Par taille d'entreprise : les grandes entreprises sont en tête tandis que les acheteurs de taille intermédiaire progressent plus rapidement

Les grandes entreprises ont représenté 62,13 % des dépenses du marché en 2025, reflétant l'envergure, la portée géographique et la complexité organisationnelle de leurs programmes de transformation commerciale. Ces entreprises achètent la gamme la plus large de services go-to-market, notamment le soutien à l'entrée sur les marchés multinationaux, la refonte de la tarification en entreprise, l'alignement omnicanal, la stratégie partenaires et l'optimisation post-lancement. Leurs travaux s'étendent souvent sur plusieurs cycles budgétaires et nécessitent une coordination entre les équipes produit, ventes, marketing, finance, juridique, données et succès client. Ces exigences favorisent les prestataires disposant de relations établies avec les dirigeants, d'une large connaissance sectorielle et de la capacité à doter des programmes complexes en personnel dans toutes les régions. La structure de revenus actuelle du marché des services go-to-market reste donc concentrée autour des grands clients, même si d'autres groupes d'acheteurs deviennent plus actifs.

Les entreprises de taille intermédiaire devraient croître à un CAGR de 9,94 % jusqu'en 2031, ce qui en fait le segment de taille d'entreprise à la croissance la plus rapide sur le marché des services go-to-market. Ces acheteurs font face de plus en plus aux mêmes défis en matière de canaux, de tarification, de données et d'expansion que les grandes entreprises, mais leurs équipes internes ne sont souvent pas conçues pour les résoudre tous à la fois. Premier NX a identifié que les entreprises du marché intermédiaire dont le chiffre d'affaires est compris entre 50 millions USD et 1 milliard USD font face à un environnement de croissance plus stratifié, transfonctionnel et dépendant de la technologie que lors des cycles d'expansion précédents. Les prestataires qui proposent des services modulaires à des seuils d'engagement plus faibles peuvent s'adresser à un groupe qui n'a peut-être pas besoin d'un programme complet de transformation d'entreprise mais qui a tout de même besoin d'un soutien commercial pratique. La consolidation des plateformes encourage également certains clients de taille intermédiaire à simplifier leurs environnements de technologie marketing et de technologie de vente, ce qui crée une mission de conseil plus ciblée autour de la manière dont les plateformes unifiées soutiennent l'intégralité du parcours acheteur.

Par secteur d'utilisation finale : l'IT et les télécommunications ancrent la demande tandis que la santé et les sciences de la vie progressent plus rapidement

L'IT et les télécommunications ont représenté 24,13 % du marché des services go-to-market en 2025, soutenus par une fréquence élevée de lancement de produits, des programmes partenaires actifs et le besoin permanent de maintenir un positionnement clair dans des catégories technologiques encombrées. Les éditeurs de technologie nécessitent un soutien récurrent car les sorties de produits, les structures de tarification, les mouvements de vente et l'aide aux partenaires changent plus souvent que dans de nombreux autres secteurs. Le BFSI, les biens de consommation et la beauté, ainsi que le commerce de détail et l'e-commerce représentaient également des bassins de demande substantiels, mais chacun nécessitait une forme différente de soutien commercial. Les acheteurs des services financiers avaient besoin d'aide pour les ventes numériques réglementées, les entreprises de biens de consommation et de beauté faisaient face à des cycles de tendances rapides, et les détaillants avaient besoin d'expériences omnicanales plus coordonnées. Les médias et le divertissement, l'automobile, l'éducation, ainsi que le voyage et l'hôtellerie sont restés des parties plus petites mais pertinentes du marché des services go-to-market, car leurs obstacles à la commercialisation impliquaient souvent des canaux spécifiques au secteur, la monétisation, le recrutement ou des besoins de reprise.

La santé et les sciences de la vie devraient croître à un CAGR de 9,81 % jusqu'en 2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide sur le marché des services go-to-market. Bain and Company a rapporté que 2025 a été la plus grande année jamais enregistrée en termes de valeur des transactions de services pharmaceutiques, indiquant un investissement continu dans l'infrastructure commerciale du secteur. Des recherches évaluées par des pairs publiées dans Drug Discovery Today ont révélé que les organisations de solutions commerciales externes aident de plus en plus à combler les défis d'accès au marché, de logistique, de fabrication, de remboursement et de canaux pour les produits d'immunothérapie cellulaire. Les exigences réglementaires de la FDA, de l'EMA et des agences nationales de santé ajoutent de la complexité, car les plans promotionnels et les processus commerciaux doivent être conçus dans le respect de limites de conformité claires. Le marché des services go-to-market dispose donc d'une forte opportunité dans la santé et les sciences de la vie, mais les prestataires ont besoin d'une connaissance approfondie des aspects réglementaires, cliniques et commerciaux pour être compétitifs.

Analyse Géographique

L'Amérique du Nord a détenu 47,09 % de la part de marché des services go-to-market en 2025, soutenue par la concentration d'entreprises technologiques, de SaaS et de services aux entreprises qui réalisent des investissements importants et fréquents dans la transformation commerciale. Les États-Unis sont restés le principal marché national, tandis que le Canada et le Mexique ont gagné en importance à mesure que les entreprises construisaient des programmes nord-américains intégrés nécessitant tout de même des approches distinctes en matière de positionnement, de conformité et de voies d'accès au marché. Les recherches de Forrester en 2026 sur les structures GTM augmentées, résilientes et collaboratives ont montré que les dirigeants B2B américains investissaient dans une refonte commerciale plus fondamentale plutôt que dans des mises à niveau limitées de solutions ponctuelles. L'Europe représentait la deuxième opportunité régionale en importance, l'Allemagne, le Royaume-Uni et la France servant de principaux centres de demande. L'application progressive de la loi européenne sur l'IA a créé une charge de conformité supplémentaire pour les programmes commerciaux assistés par l'IA, notamment lorsque les entreprises doivent documenter, auditer et gouverner les processus automatisés impliquant des clients et des prospects.

L'Asie-Pacifique devrait croître à un CAGR de 10,05 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché des services go-to-market. Les investissements dans les infrastructures numériques, le commerce transfrontalier et les entreprises régionales cherchant une croissance internationale augmentent le besoin de positionnement local, de planification des partenaires et de soutien à l'exécution des ventes. Reuters a rapporté que les gains de productivité liés à l'IA dans les centres de capacités mondiales en Inde aidaient les multinationales à internaliser certains travaux de routine, mais cette évolution a également élargi le vivier d'entreprises indiennes de taille intermédiaire cherchant une aide externe dans leur démarche d'exportation et de croissance à l'étranger. La Chine est restée à la fois un marché de destination et une origine pour l'expansion sortante, créant une demande de soutien autour de la messagerie locale, de la navigation réglementaire et de la stratégie partenaires en Asie du Sud-Est et au-delà.

Le secteur des télécommunications brésilien a reçu 2,3 milliards USD d'investissements directs étrangers au cours des 4 premiers mois de 2026, tandis que le total des investissements directs étrangers du pays a atteint 77,6 milliards USD en 2025. La réforme fiscale indirecte CBS et IBS du Brésil ajoute une autre exigence de planification commerciale, car la tarification, la facturation et l'économie des canaux pourraient devoir être ajustées avant l'activation des programmes. Le Moyen-Orient est soutenu par les programmes Vision 2030 de l'Arabie saoudite et la Stratégie numérique des Émirats arabes unis 2025-2027, qui créent une demande de stratégie commerciale, de conception GTM numérique et de soutien à l'entrée sur le marché dans l'ensemble du GCC. Le PRCA MENA a constaté que 68 % des agences s'attendaient à une croissance de leurs revenus en 2026 et que 80 % considéraient le conseil stratégique comme un moteur de croissance essentiel, indiquant une demande continue de travaux de conseil senior dans toute la région. L'Afrique en est à un stade plus précoce, mais la mise en œuvre de l'agenda de commerce numérique de la ZLECAf soutient le développement de corridors de commerce numérique formels et crée des opportunités pour le conseil en entrée sur le marché en Afrique du Sud, au Nigeria et en Égypte.

Paysage Concurrentiel

Le marché mondial des services go-to-market est modérément concentré, les grands réseaux de services professionnels, les grandes entreprises de stratégie et les prestataires de services IT contrôlant toujours une part significative des travaux de transformation des entreprises. Dans le même temps, le marché des services go-to-market ouvre de l'espace pour les boutiques natives de l'IA et les entreprises spécialisées qui se font concurrence grâce à la profondeur sectorielle, une exécution plus rapide et des modèles de tarification plus étroitement liés à des résultats mesurables. Cela crée une pression sur les marges dans le marché intermédiaire, où les grandes entreprises ne peuvent pas toujours défendre des niveaux de frais premium et où les petites entreprises peuvent adapter la livraison plus étroitement à la démarche de vente ou au défi de tarification d'un client. L'acquisition de Faculty par Accenture en mars 2026 a montré comment les grands acteurs établis utilisent les fusions-acquisitions pour renforcer la capacité d'IA appliquée dans la livraison de transformation commerciale. L'adhésion de Capgemini à l'OpenAI Frontier Alliance en février 2026 et le lancement en avril 2026 du Google Cloud AI Enterprise Hub ont reflété la même direction, les entreprises leaders intégrant les relations avec les plateformes et la capacité d'ingénierie au cœur de la livraison de services.

La demande d'espaces blancs sur le marché des services go-to-market reste la plus forte dans les services gérés basés sur les résultats pour les clients de taille moyenne, le soutien à la commercialisation pour les secteurs réglementés et les programmes transfrontaliers nécessitant à la fois la localisation et l'exécution dotée d'IA. Des spécialistes de la tarification tels que Simon-Kucher ont bénéficié de la demande de refonte de la monétisation, notamment à mesure que les structures d'IA et d'abonnement rendent les questions de conditionnement et de volonté de payer plus complexes. Ce schéma est important car le marché des services go-to-market n'est plus façonné uniquement par de larges mandats de stratégie et récompense plutôt les entreprises qui résolvent des problèmes commerciaux spécifiques avec une profondeur d'exécution. Certains prestataires se situent également en dehors des véritables frontières de la catégorie, car les cabinets d'études de marché tels que SIS International sont plus étroitement liés au travail de renseignement primaire qu'à la stratégie GTM, la création de demande, l'aide à la vente ou l'exécution de la commercialisation. En revanche, des entreprises telles qu'Oliver Wyman, WPP Group et Dentsu Group s'alignent plus étroitement sur le périmètre de service pratique du marché des services go-to-market, car elles sont plus proches des besoins de tarification, d'entrée sur le marché et d'exécution des canaux.

La différenciation par la technologie est devenue la principale ligne de démarcation sur le marché des services go-to-market, notamment dans la capacité à connecter les plateformes agentiques, l'intelligence des revenus et la gouvernance des flux de travail dans un seul modèle opérationnel. Le lancement par Deloitte en avril 2026 d'une pratique de transformation agentique de bout en bout avec Google Cloud et le lancement par McKinsey en avril 2026 du McKinsey Google Transformation Group ont tous deux montré comment les acteurs établis évoluent vers une exécution plus étroitement liée aux plateformes à grande échelle. L'investissement de Bain en mai 2026 dans l'OpenAI Deployment Company a ajouté un autre exemple de grandes entreprises se liant directement à la capacité de déploiement de l'IA en entreprise plutôt que de rester uniquement au niveau du conseil. Le résultat est un marché des services go-to-market où l'échelle compte toujours, mais où la position gagnante dépend de plus en plus de la capacité d'un prestataire à traduire la capacité d'IA en changement commercial mesurable pour chaque client.

Leaders du Secteur des Services Go-to-Market

-

Deloitte Touche Tohmatsu Limited

-

Accenture plc

-

PricewaterhouseCoopers International Limited

-

Publicis Groupe S.A.

-

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : EY et Microsoft ont annoncé un investissement conjoint de plus de 1 milliard USD sur cinq ans pour lancer une nouvelle initiative intégrant les Ingénieurs Déployés en Avant-Garde de Microsoft avec les professionnels sectoriels d'EY afin de faire évoluer la transformation de l'IA en entreprise à travers des modèles de livraison de gestion du changement, une expansion directe de la capacité de livraison GTM pour les grands clients d'entreprise.

- Mai 2026 : Bain and Company a investi dans l'OpenAI Deployment Company, une nouvelle entreprise lancée par OpenAI avec 19 partenaires mondiaux conçue pour déployer l'IA dans les opérations les plus critiques des entreprises, étendant le partenariat de trois ans de Bain avec OpenAI et donnant aux entreprises du portefeuille de Bain un accès prioritaire aux services de déploiement.

- Mai 2026 : KPMG et Anthropic ont annoncé une alliance mondiale et lancé KPMG Digital Gateway Powered by Claude, intégrant Claude directement dans la plateforme de livraison client de KPMG pour le développement de flux de travail agentiques, avec un focus initial sur les clients fiscaux et les sociétés de capital-investissement.

- Mai 2026 : ZS a lancé ZAIDYN Medical et ZAIDYN Content, deux suites d'applications d'IA agentique conçues spécifiquement pour les équipes commerciales des sciences de la vie, étendant sa plateforme ZAIDYN® et reflétant sa reconnaissance en tant que Leader dans le MarketScape IDC pour le Conseil Stratégique en R&D dans les Sciences de la Vie 2026.

Périmètre du Rapport sur le Marché Mondial des Services Go-to-Market

Le marché mondial des services go-to-market désigne les services qui aident les entreprises à planifier et à exécuter avec succès leur entrée sur le marché et leurs lancements de produits dans différentes régions ou pays. Il comprend la stratégie d'entrée sur le marché, le positionnement, la planification du lancement, la stratégie de canaux, la messagerie et le soutien à l'aide à la vente. Le marché est porté par la nécessité de réduire le risque de lancement, de localiser les offres et d'accélérer la génération de revenus sur de nouveaux marchés.

Le rapport sur le marché des services go-to-market est segmenté par type de service (stratégie et planification, lancement de produit et commercialisation, stratégie de partenaires de distribution et de canaux, génération de la demande et génération de leads, aide à la vente et soutien go-to-sales, et autres), taille d'entreprise (grandes entreprises, entreprises de taille intermédiaire et petites entreprises), secteur d'utilisation finale (commerce de détail et e-commerce, biens de consommation et beauté, médias et divertissement, IT et télécommunications, BFSI, santé et sciences de la vie, éducation, voyage et hôtellerie, automobile, et autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Stratégie et Planification (inclut la Stratégie GTM, l'Entrée sur le Marché, la Stratégie de Positionnement et de Messagerie) |

| Lancement de Produits et Commercialisation |

| Stratégie des Partenaires de Canaux et de Distribution |

| Génération de Demande et Génération de Leads |

| Aide à la Vente et Soutien Go-to-Sales |

| Autres Types de Services |

| Livraison sur Site |

| Livraison à Distance |

| Livraison Hybride |

| Livraison Gérée |

| Grandes Entreprises |

| Entreprises de Taille Moyenne |

| Petites Entreprises |

| Commerce de Détail et E-Commerce |

| Biens de Consommation et Beauté |

| Médias et Divertissement |

| IT et Télécom |

| BFSI |

| Santé et Sciences de la Vie |

| Autres Secteurs d'Utilisation Final (Éducation, Voyage et Hôtellerie, Industrie, Automobile) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Service | Stratégie et Planification (inclut la Stratégie GTM, l'Entrée sur le Marché, la Stratégie de Positionnement et de Messagerie) | |

| Lancement de Produits et Commercialisation | ||

| Stratégie des Partenaires de Canaux et de Distribution | ||

| Génération de Demande et Génération de Leads | ||

| Aide à la Vente et Soutien Go-to-Sales | ||

| Autres Types de Services | ||

| Par Modèle de Livraison | Livraison sur Site | |

| Livraison à Distance | ||

| Livraison Hybride | ||

| Livraison Gérée | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Entreprises de Taille Moyenne | ||

| Petites Entreprises | ||

| Par Secteur d'Utilisation Final | Commerce de Détail et E-Commerce | |

| Biens de Consommation et Beauté | ||

| Médias et Divertissement | ||

| IT et Télécom | ||

| BFSI | ||

| Santé et Sciences de la Vie | ||

| Autres Secteurs d'Utilisation Final (Éducation, Voyage et Hôtellerie, Industrie, Automobile) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des services go-to-market ?

Le marché des services go-to-market est estimé à 45,01 milliards USD en 2026 et devrait atteindre 70,23 milliards USD d'ici 2031 à un CAGR de 9,31 %.

Quel type de service est en tête de la demande actuelle ?

La stratégie et la planification ont dominé la demande de services avec une part de 31,12 % en 2025, car les entreprises avaient besoin d'une entrée sur le marché, d'un positionnement et d'une architecture commerciale plus solides avant d'exécuter de nouveaux programmes de vente.

Quel domaine de service devrait connaître la croissance la plus rapide ?

L'aide à la vente et le soutien go-to-sales devraient croître à un CAGR de 9,60 % jusqu'en 2031, à mesure que les entreprises investissent dans la préparation des vendeurs, le contenu assisté par l'IA et l'intelligence acheteur en temps réel.

Pourquoi les entreprises de taille intermédiaire augmentent-elles leur recours aux services GTM ?

Les entreprises de taille intermédiaire font face à des défis plus complexes en matière de tarification, de canaux, de données et d'expansion, mais manquent souvent de grandes équipes internes, ce qui rend le soutien externe modulaire plus attractif.

Quel secteur d'utilisation finale affiche la prévision de croissance la plus élevée ?

La santé et les sciences de la vie devraient progresser à un CAGR de 9,81 % jusqu'en 2031, car les entreprises pharmaceutiques, biotechnologiques et de solutions commerciales ont besoin d'un soutien spécialisé pour le lancement, l'accès et les canaux conformes.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait croître à un CAGR de 10,05 % jusqu'en 2031, soutenue par les investissements numériques, le commerce transfrontalier et une demande croissante de soutien à l'entrée sur les marchés locaux et à la stratégie partenaires.

Dernière mise à jour de la page le: