Tamaño y Participación del Mercado de Servicios de Comercialización

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 45.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Comercialización por Mordor Intelligence

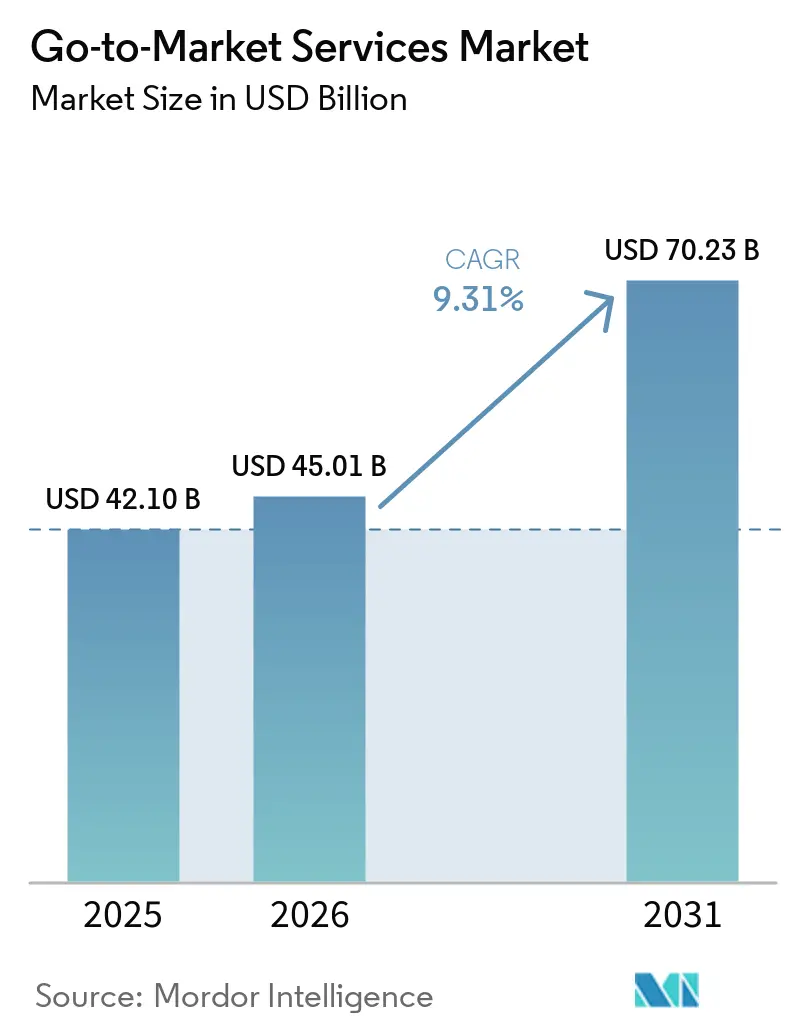

Se espera que el tamaño del mercado de servicios de comercialización aumente de 42,1 mil millones de USD en 2025 a 45,01 mil millones de USD en 2026 y alcance los 70,23 mil millones de USD en 2031, creciendo a una CAGR del 9,31% durante el período 2026-2031. El crecimiento está siendo impulsado por un amplio rediseño de la forma en que las empresas comercializan, venden y retienen clientes, ya que las herramientas de inteligencia artificial están llevando a las firmas a conectar estas funciones de manera más estrecha que antes. Las empresas recurren cada vez más a especialistas externos porque el paso de proyectos piloto aislados a la implementación comercial de la inteligencia artificial ha hecho que la ejecución sea más compleja, especialmente cuando la tecnología, los precios, el proceso de ventas y el éxito del cliente deben cambiar al mismo tiempo. La oportunidad sigue siendo sólida porque muchas empresas aún carecen de la capacidad interna para rediseñar las operaciones de ingresos, localizar los planes de expansión y alinear de manera consistente los recorridos digitales y los liderados por vendedores. La presión competitiva también está aumentando a medida que las grandes redes de consultoría defienden sus relaciones empresariales establecidas, mientras que las boutiques nativas de inteligencia artificial ganan proyectos a través de una especialización más estrecha, una entrega más rápida y condiciones comerciales más vinculadas a resultados. Incluso con la presión presupuestaria y cierta internalización del trabajo de ejecución, la demanda se mantiene porque la complejidad regulatoria, el rediseño de precios y la implementación de inteligencia artificial agéntica continúan avanzando más rápido de lo que la mayoría de las organizaciones pueden absorber por sí solas.

Conclusiones Clave del Informe

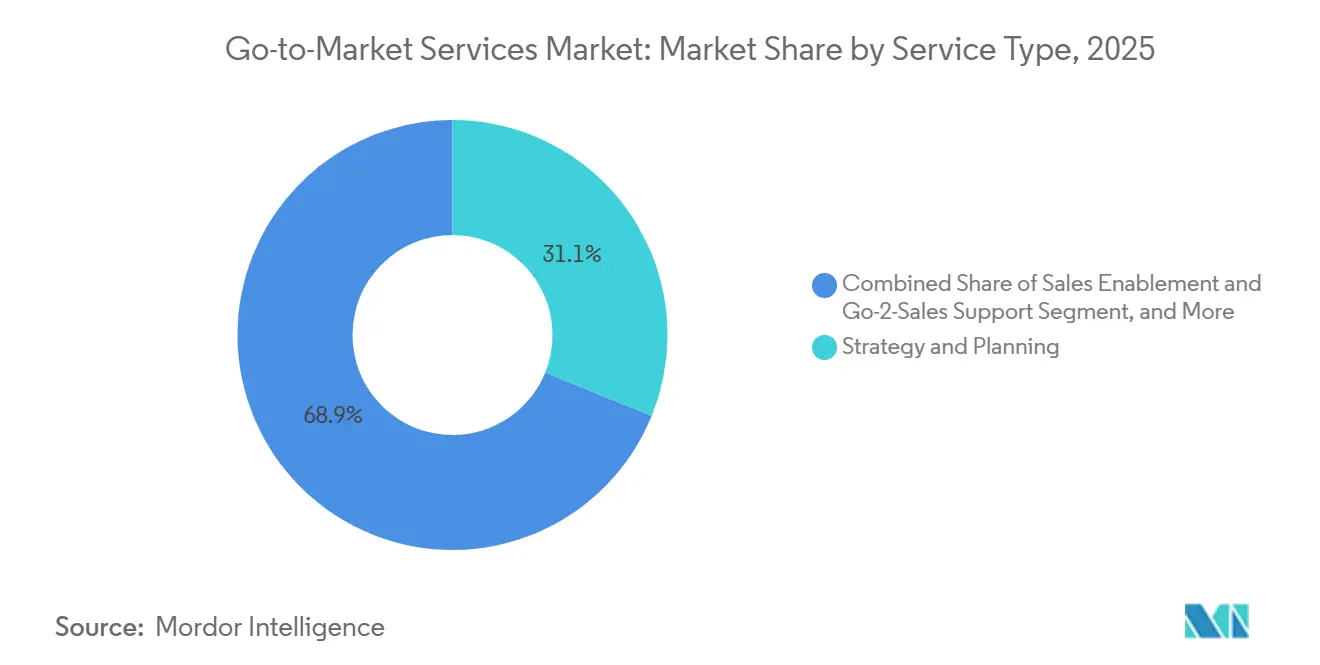

- Por tipo de servicio, la estrategia y planificación representó el 31,12% de los ingresos del mercado de servicios de comercialización en 2025, mientras que se proyecta que la habilitación de ventas y el soporte de comercialización se expandan a una CAGR del 9,60% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 62,13% del gasto del mercado en 2025, mientras que se proyecta que las empresas medianas registren la CAGR más rápida del 9,94% hasta 2031.

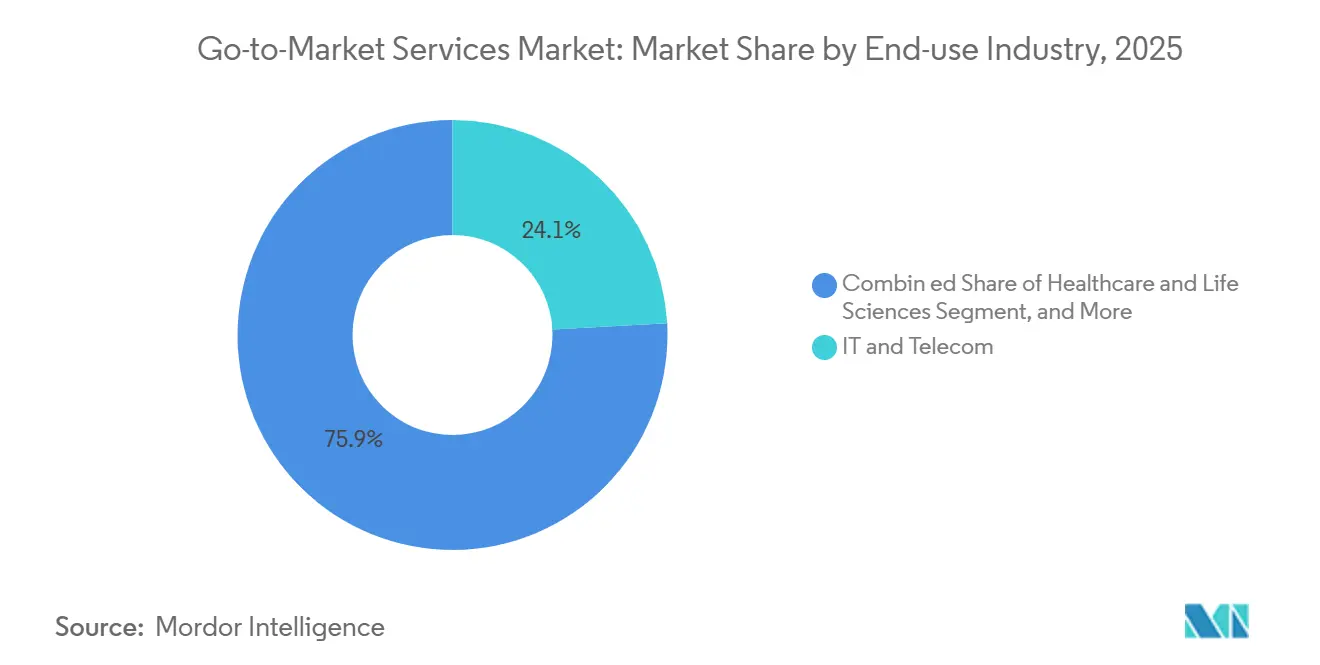

- Por industria de uso final, TI y telecomunicaciones representaron el 24,13% de los ingresos del mercado de servicios de comercialización en 2025, mientras que se espera que salud y ciencias de la vida crezcan a una CAGR del 9,81% hasta 2031.

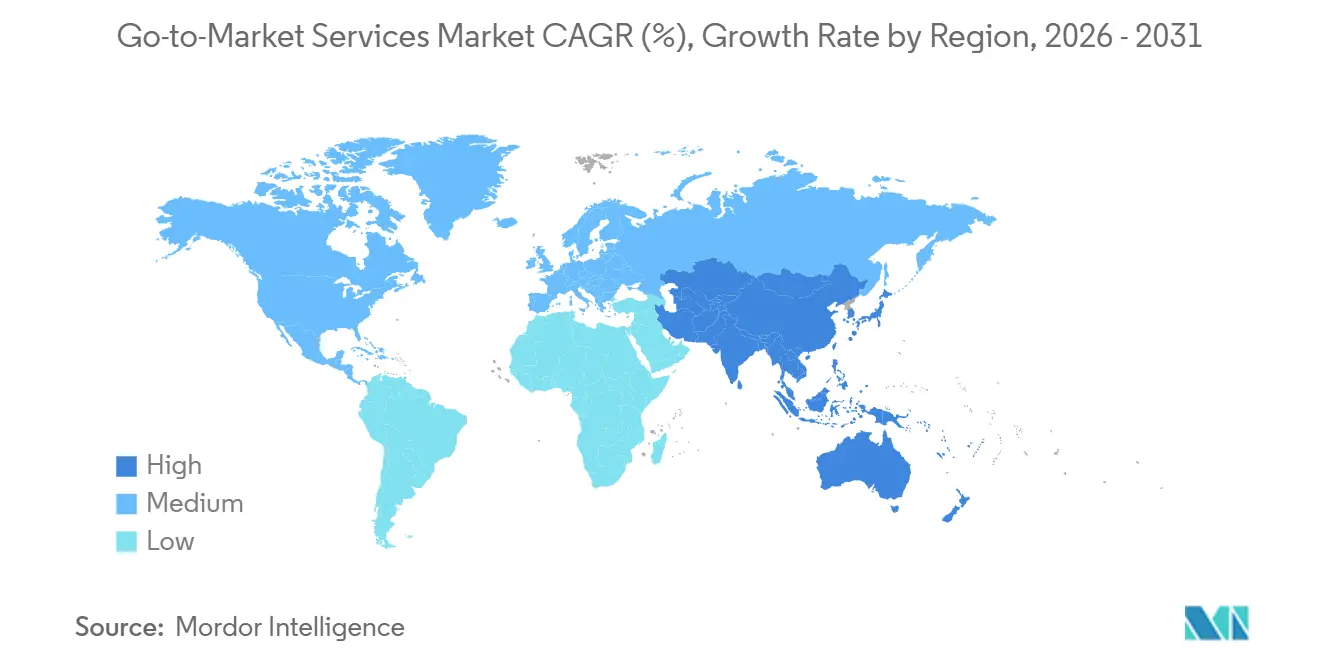

- Por geografía, América del Norte representó el 47,09% del valor del mercado en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 10,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Comercialización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación de Ventas y Marketing Liderada por IA | +2.8% | Global | Corto plazo (≤ 2 años) |

| Demanda de Compra Omnicanal y Alineación de Ventas | +2.2% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Necesidades de Expansión Transfronteriza y Localización | +1.5% | Núcleo de APAC, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Rediseño de Precios y Monetización para Ofertas de IA y Suscripción | +1.1% | Global, más fuerte en América del Norte | Mediano plazo (2-4 años) |

| Optimización de Motor Agéntico y Diseño de Ofertas Legibles por Máquina | +0.6% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Gobernanza de Canales para Rutas Directas Híbridas y de Socios | +0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transformación de Ventas y Marketing Liderada por IA

El mercado de servicios de comercialización está siendo impulsado hacia adelante por un cambio más profundo que la simple automatización de flujos de trabajo, porque la IA generativa y agéntica está reemplazando los supuestos fundamentales detrás de la planificación, el compromiso y la medición. Forrester describió este cambio como un punto en el que las estructuras de comercialización más antiguas se vuelven difíciles de sostener, especialmente cuando el marketing, las ventas y el éxito del cliente todavía operan en sistemas separados y definiciones separadas del progreso del comprador. Este cambio importa porque la compra mediada por IA debilita las métricas de demanda más antiguas, lo que hace más difícil para los equipos internos defender el gasto utilizando paneles de actividad heredados y más fácil para los asesores especializados ganar trabajo en torno al rediseño de la medición y la disciplina de ejecución. Salesforce destacó que los líderes empresariales esperan ganancias de ingresos significativas de la IA generativa en las funciones comerciales, pero esas ganancias dependen de una coordinación estrecha entre ventas, marketing y servicio, que muchas organizaciones todavía no tienen en su lugar.[1]Salesforce, "IA en Ventas y Marketing: La Guía Completa para la Alineación," Salesforce, salesforce.com El lanzamiento en marzo de 2026 por parte de EY de una plataforma de orquestación de ventas agéntica con Snowflake y Canva también mostró cómo la prospección, el soporte de precios y la automatización de contratos ahora se están vinculando en un único flujo de trabajo comercial, aumentando la complejidad de la implementación.[2]EY, "EY Anuncia el Lanzamiento de la Plataforma de Orquestación de Ventas Agéntica para Abordar la Fragmentación de IA Empresarial," EY, ey.com En este contexto, el mercado de servicios de comercialización está recompensando a los proveedores que pueden conectar la orquestación de IA con las operaciones de ingresos reales, en lugar de aquellos que solo ofrecen herramientas aisladas o soporte de experimentación a corto plazo.

Demanda de Compra Omnicanal y Alineación de Ventas

El mercado de servicios de comercialización también se está beneficiando del hecho de que la compra B2B ahora está distribuida en más canales, más fuentes de información y más momentos en los que los compradores esperan continuidad en lugar de comunicaciones desconectadas. Gartner informó en mayo de 2026 que los compradores utilizaron múltiples fuentes de información durante una compra y que el 45% había utilizado IA generativa en una transacción reciente, aunque el 69% todavía recurrió a representantes de ventas para validar la información generada por IA en etapas críticas. Ese hallazgo respalda una realidad comercial simple: el autoservicio digital se está expandiendo, pero no elimina la necesidad de validación humana cuando los acuerdos se vuelven más grandes, más técnicos o más riesgosos. Hokodo encontró que los compradores B2B europeos querían varios canales de ventas distintos y esperaban experiencias digitales que fueran rápidas, simples y precisas, lo que refuerza la demanda de especialistas en comercialización que puedan reconstruir el diseño de canales, el flujo de datos y la preparación de los vendedores juntos. Forrester ya había señalado que más de la mitad de las grandes transacciones B2B por encima de USD 1 millón se moverían a través de canales de autoservicio digital, lo que significa que las interacciones lideradas por vendedores se están reservando para los puntos donde la confianza, el cumplimiento y la estructura del acuerdo importan más. Como resultado, el mercado de servicios de comercialización está viendo una demanda sostenida de trabajo que abarca la arquitectura de canales, el rediseño de operaciones de ingresos y la habilitación de primera línea en un programa conectado.

Necesidades de Expansión Transfronteriza y Localización

El mercado de servicios de comercialización obtiene apoyo adicional cuando las empresas se expanden a través de fronteras, porque los errores en el posicionamiento, el cumplimiento y la selección de canales se vuelven más costosos una vez que las empresas abandonan sus mercados domésticos familiares. El análisis de localización de Accenture de 2026 mostró que la geografía de la inversión extranjera directa ha cambiado significativamente, con Oriente Medio y Asia Central ganando participación y la Eurozona también fortaleciéndose, lo que señala que las prioridades comerciales se están moviendo más allá de un enfoque simple en los mercados occidentales maduros.[3]Accenture, "Para las Empresas Multinacionales, la Localización Importa Más que Nunca," Accenture, accenture.com La misma investigación mostró un aumento en las asociaciones comerciales en las principales regiones, apuntando a más rutas de mercado lideradas por socios y más complejidad en la gestión de canales, la selección de distribuidores y el diseño de ejecución local. Esto importa porque la traducción y la verdadera localización comercial no son la misma tarea, y los proveedores que las confunden a menudo no logran adaptar las ofertas, los mensajes y los movimientos de venta al comportamiento de compra local. Los Compromisos Digitales Europeos de Microsoft de abril de 2025 también mostraron que el posicionamiento regulatorio en sí mismo puede dar forma a la confianza comercial, especialmente cuando la residencia de datos y la gobernanza se convierten en parte de la propuesta de valor presentada a los compradores del sector público y regulados. Esa dinámica está ampliando el papel del mercado de servicios de comercialización en APAC, Europa y partes de Oriente Medio, donde el crecimiento depende tanto del ajuste local como de la calidad del producto.

Rediseño de Precios y Monetización para Ofertas de IA y Suscripción

El mercado de servicios de comercialización está siendo impulsado por la necesidad de rediseñar los modelos de precios para productos habilitados por IA, ofertas de suscripción y estructuras comerciales híbridas que ya no se ajustan a los supuestos más antiguos de venta de software. FTI Consulting señaló que muchas empresas todavía agrupan las capacidades de IA y aprendizaje automático en las ofertas existentes, una práctica que a menudo debilita la monetización y dificulta la correspondencia entre el precio y el valor entregado. El mismo conjunto de trabajos también apuntó al creciente uso de estructuras de precios híbridas, donde la lógica de suscripción, uso y resultado se está combinando de maneras que requieren nuevos modelos de empaquetado, narrativas de ventas y éxito del cliente. Esto está creando una demanda por primera vez de asesores que puedan trabajar en precios, posicionamiento, habilitación y medición del rendimiento, porque un diseño de precios deficiente puede dañar los márgenes incluso cuando la demanda sigue siendo sólida. La decisión de HubSpot en abril de 2026 de fijar el precio de una herramienta de resolución de IA en USD 0,50 por resultado mostró con qué rapidez los anclajes de precios públicos pueden restablecer las expectativas de los compradores y acortar la ventana de respuesta para los competidores. En la práctica, el mercado de servicios de comercialización se está beneficiando porque el rediseño de precios ya no es una tarea financiera estrecha y se ha convertido en parte de la ejecución comercial completa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión Presupuestaria y Adquisición Basada en Proyectos | -2.0% | Global, más fuerte en América del Norte y UE | Corto plazo (≤ 2 años) |

| Equipos Internos de Tecnología de Marketing e IA que Reducen la Ejecución Externalizada | -1.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Brechas en la Gobernanza de Datos y la Preparación para la IA Agéntica | -0.8% | Global | Mediano plazo (2-4 años) |

| Conflicto de Canales y Fuga de Descuentos en las Rutas al Mercado | -0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compresión Presupuestaria y Adquisición Basada en Proyectos

El mercado de servicios de comercialización continúa enfrentando presión por el ajuste del gasto de los clientes, especialmente cuando los consejos de administración exigen resultados de ingresos más claros mientras mantienen los presupuestos operativos restringidos. La Encuesta de Gasto de Directores de Marketing de Gartner de 2025 mostró que los presupuestos de marketing permanecieron estancados en el 7,7% de los ingresos de las empresas y que a muchos directores de marketing se les pedía hacer más con menos. En ese entorno, muchos compradores están abandonando los contratos abiertos de retención y optando por compromisos cortos basados en hitos que requieren que los proveedores demuestren valor más rápidamente y asuman más riesgo comercial dentro del mismo contrato.[4]Analytic Partners, "Cinco Fuerzas que Moldean las Decisiones de Presupuesto de Marketing en 2026," Financial Post, financialpost.com Analytic Partners informó en febrero de 2026 que los responsables de la toma de decisiones de alto nivel dependían cada vez más de modelos econométricos y análisis comerciales para la asignación de presupuestos, lo que eleva el umbral de selección para cualquier proveedor de servicios de comercialización que no pueda demostrar una contribución medible. PepsiCo reforzó el mismo estado de ánimo de eficiencia cuando sus divulgaciones de 2025 apuntaron a una reducción de 500 millones de USD en publicidad vinculada a ganancias de productividad en todas las categorías de gasto. Para el mercado de servicios de comercialización, esto no elimina la demanda, pero sí comprime el tamaño de los acuerdos, alarga los ciclos de aprobación y empuja a los proveedores hacia un encuadre más claro del retorno sobre la inversión en el punto de venta.

Equipos Internos de Tecnología de Marketing e IA que Reducen la Ejecución Externalizada

El mercado de servicios de comercialización también está siendo restringido por la expansión constante de los equipos internos de IA y tecnología de marketing, particularmente para el trabajo de ejecución repetible que ahora puede internalizarse más fácilmente. Reuters informó en mayo de 2026 que empresas, incluidas Kimberly-Clark, Catalyst Brands y Target India, estaban utilizando IA en centros de capacidad en India para llevar más trabajo creativo y de campaña dentro de la organización y reducir la dependencia de las agencias. The Conference Board también encontró una modesta disminución en la externalización entre algunas organizaciones durante los 18 meses anteriores, vinculada a una mayor capacidad interna de IA y la capacidad de automatizar partes del trabajo de marketing y comunicaciones. Esta amenaza de sustitución es más visible en tareas como la generación de contenido, la activación de campañas y los informes recurrentes, donde los equipos internos ahora pueden trabajar más rápido a un costo marginal más bajo. Boston Consulting Group argumentó que las empresas que persiguen la eficiencia interna todavía necesitan rediseño de procesos y nuevos modelos operativos, lo que significa que el trabajo estratégico y de orquestación sigue siendo más difícil de internalizar que el trabajo de producción. Esa distinción importa porque el mercado de servicios de comercialización probablemente perderá algunos mandatos con mucha ejecución mientras retiene una demanda más sólida de soporte de rediseño, gobernanza y transformación interfuncional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Estrategia y Planificación Lidera Mientras la Habilitación de Ventas se Acelera

Los servicios de estrategia y planificación representaron el 31,12% de la participación del mercado de servicios de comercialización en 2025, lo que refleja la demanda de los clientes de una base comercial sólida antes de pasar a la actividad de campaña o la ejecución de ventas. Este grupo de servicios incluye estrategia de comercialización, asesoría de entrada al mercado, y trabajo de posicionamiento y mensajería, todos los cuales ganaron importancia a medida que las organizaciones se adaptaron a los recorridos de compradores asistidos por inteligencia artificial y a la evolución de la economía de los canales. Los servicios de lanzamiento de productos y comercialización continuaron beneficiándose de los rápidos ciclos de productos en tecnología, salud y bienes de consumo, donde los retrasos en el posicionamiento o la preparación pueden debilitar los resultados del lanzamiento. La estrategia de socios de canal y distribución también siguió siendo importante porque las estructuras híbridas directas y de socios necesitan reglas claras de propiedad, incentivos para socios y una experiencia del cliente consistente. La generación de demanda y la generación de clientes potenciales siguieron siendo relevantes, pero las herramientas internas basadas en inteligencia artificial crearon más presión de sustitución en esta parte del mercado de servicios de comercialización que en las categorías intensivas en asesoría.

Se proyecta que la habilitación de ventas y el soporte de comercialización crezcan a una CAGR del 9,60% hasta 2031, convirtiéndolo en el tipo de servicio de más rápido crecimiento en el mercado de servicios de comercialización. La investigación de compradores de Gartner encontró que el 69% de los compradores aún dependía de los representantes de ventas para validar la información generada por inteligencia artificial, lo que sitúa la preparación del vendedor en el centro del desempeño comercial. Los proveedores están respondiendo con bibliotecas de contenido asistidas por inteligencia artificial, entrenamiento de acuerdos en tiempo real, herramientas de inteligencia del comprador y programas de adopción liderados por gerentes que hacen que la información sea más útil durante las situaciones de venta en vivo. El crecimiento no está impulsado únicamente por el nuevo software, ya que muchos clientes necesitan ayuda con el cambio de comportamiento, el diseño del proceso de ventas, la adopción en campo y la medición después de adquirir nuevas herramientas. Esta parte de la industria de servicios de comercialización probablemente ganará mayor importancia a medida que los vendedores dediquen menos tiempo a presentar información básica sobre productos y más tiempo a ayudar a los compradores a tomar decisiones con confianza.

Por Tamaño de Empresa: Las Grandes Empresas Lideran Mientras los Compradores Medianos se Expanden Más Rápido

Las grandes empresas representaron el 62,13% del gasto del mercado en 2025, lo que refleja la escala, el alcance geográfico y la complejidad organizacional de sus programas de transformación comercial. Estas empresas adquieren la gama más amplia de servicios de comercialización, incluido el soporte de entrada a mercados en múltiples países, el rediseño de precios empresariales, la alineación omnicanal, la estrategia de socios y la optimización posterior al lanzamiento. Su trabajo a menudo se extiende a lo largo de múltiples ciclos presupuestarios y requiere coordinación entre los equipos de producto, ventas, marketing, finanzas, legal, datos y éxito del cliente. Estos requisitos favorecen a los proveedores con relaciones ejecutivas establecidas, amplio conocimiento sectorial y la capacidad de dotar de personal a programas complejos en todas las regiones. La estructura de ingresos actual del mercado de servicios de comercialización, por lo tanto, sigue concentrada en torno a los grandes clientes, incluso cuando otros grupos de compradores se vuelven más activos.

Se proyecta que las empresas medianas crezcan a una CAGR del 9,94% hasta 2031, convirtiéndolas en el segmento de tamaño de empresa de más rápida expansión en el mercado de servicios de comercialización. Estos compradores enfrentan cada vez más los mismos desafíos de canal, precios, datos y expansión que las empresas más grandes, pero sus equipos internos a menudo no están diseñados para resolverlos todos a la vez. Premier NX identificó que las empresas del mercado medio con ingresos de entre 50 millones de USD y 1.000 millones de USD enfrentan un entorno de crecimiento más complejo, multifuncional y dependiente de la tecnología que en ciclos de expansión anteriores. Los proveedores que ofrecen servicios modulares con umbrales de compromiso más bajos pueden atender a un grupo que quizás no necesite un programa completo de transformación empresarial, pero que aún necesita soporte comercial práctico. La consolidación de plataformas también está animando a algunos clientes medianos a simplificar sus entornos de tecnología de marketing y tecnología de ventas, lo que crea una tarea de asesoría más enfocada en torno a cómo las plataformas unificadas respaldan el recorrido completo del comprador.

Por Industria de Uso Final: TI y Telecomunicaciones Ancla la Demanda Mientras Salud y Ciencias de la Vida Crece Más Rápido

TI y telecomunicaciones representaron el 24,13% del mercado de servicios de comercialización en 2025, respaldado por una alta frecuencia de lanzamiento de productos, programas de socios activos y la necesidad continua de mantener un posicionamiento claro en categorías tecnológicas saturadas. Los proveedores de tecnología requieren soporte recurrente porque los lanzamientos de productos, las estructuras de precios, los movimientos de ventas y la habilitación de socios cambian con más frecuencia que en muchos otros sectores. BFSI, bienes de consumo y belleza, y comercio minorista y comercio electrónico también representaron grupos de demanda sustanciales, pero cada uno requería una forma diferente de soporte comercial. Los compradores de servicios financieros necesitaban ayuda con las ventas digitales reguladas, las empresas de bienes de consumo y belleza enfrentaban ciclos de tendencias rápidos, y los minoristas necesitaban experiencias omnicanal más coordinadas. Los medios de comunicación y entretenimiento, la automoción, la educación, y los viajes y la hospitalidad siguieron siendo partes más pequeñas pero relevantes del mercado de servicios de comercialización porque sus barreras de comercialización a menudo involucraban canales específicos del sector, monetización, contratación o necesidades de recuperación.

Se espera que salud y ciencias de la vida crezcan a una CAGR del 9,81% hasta 2031, convirtiéndolas en el segmento de uso final de más rápido crecimiento en el mercado de servicios de comercialización. Bain and Company informó que 2025 fue el año con mayor valor de acuerdos de servicios farmacéuticos registrado, lo que indica una inversión continua en la infraestructura comercial del sector. La investigación revisada por pares en Drug Discovery Today encontró que las organizaciones externas de soluciones comerciales están ayudando cada vez más a superar los desafíos de acceso al mercado, logística, fabricación, reembolso y canal para los productos de inmunoterapia celular. Las expectativas regulatorias de la Administración de Alimentos y Medicamentos, la Agencia Europea de Medicamentos y las agencias nacionales de salud añaden complejidad, ya que los planes promocionales y los procesos comerciales deben diseñarse dentro de límites de cumplimiento claros. El mercado de servicios de comercialización, por lo tanto, tiene una sólida apertura en salud y ciencias de la vida, pero los proveedores necesitan un profundo conocimiento regulatorio, clínico y comercial para competir eficazmente.

Análisis Geográfico

América del Norte mantuvo el 47,09% de la participación del mercado de servicios de comercialización en 2025, respaldada por la concentración de empresas de tecnología, SaaS y servicios empresariales que realizan inversiones grandes y frecuentes en transformación comercial. Estados Unidos siguió siendo el principal mercado nacional, mientras que Canadá y México ganaron prominencia a medida que las empresas construyeron programas integrados para América del Norte que aún requerían enfoques distintos de posicionamiento, cumplimiento normativo y rutas al mercado. La investigación de Forrester de 2026 sobre estructuras de comercialización aumentadas, resilientes y colaborativas mostró que los líderes B2B de Estados Unidos estaban invirtiendo en un rediseño comercial más fundamental en lugar de actualizaciones limitadas de soluciones puntuales. Europa representó la segunda oportunidad regional más grande, con Alemania, el Reino Unido y Francia como los principales centros de demanda. La aplicación gradual de la Ley de Inteligencia Artificial de la Unión Europea creó una carga de cumplimiento adicional para los programas comerciales asistidos por inteligencia artificial, especialmente donde las empresas deben documentar, auditar y gobernar los procesos automatizados que involucran a clientes y prospectos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,05% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de servicios de comercialización. La inversión en infraestructura digital, el comercio transfronterizo y las empresas regionales que buscan crecimiento internacional están aumentando la necesidad de posicionamiento local, planificación de socios y soporte de ejecución de ventas. Reuters informó que las ganancias de productividad de la inteligencia artificial en los centros de capacidad global en India estaban ayudando a las multinacionales a internalizar parte del trabajo rutinario, pero este desarrollo también amplió el grupo de empresas medianas indias que buscan ayuda externa a medida que persiguen exportaciones y crecimiento en el extranjero. China siguió siendo tanto un mercado de destino como un origen para la expansión hacia el exterior, creando demanda de soporte en torno a la mensajería local, la navegación regulatoria y la estrategia de socios en el Sudeste Asiático y más allá.

El sector de telecomunicaciones de Brasil recibió 2,3 mil millones de USD en inversión extranjera directa durante los primeros 4 meses de 2026, mientras que la inversión extranjera directa total del país alcanzó los 77,6 mil millones de USD en 2025. La reforma del impuesto indirecto CBS e IBS de Brasil añade otro requisito de planificación comercial, ya que los precios, la facturación y la economía de los canales pueden necesitar ajustarse antes de que se activen los programas. Oriente Medio está siendo respaldado por los programas Visión 2030 de Arabia Saudita y la Estrategia Digital de los Emiratos Árabes Unidos 2025 a 2027, que están creando demanda de estrategia comercial, diseño digital de comercialización y soporte de entrada al mercado en todo el GCC. PRCA MENA encontró que el 68% de las agencias esperaba crecimiento de ingresos en 2026 y el 80% consideraba la asesoría estratégica como un motor de crecimiento crítico, lo que indica una demanda continua de trabajo de asesoría de alto nivel en toda la región. África se encuentra en una etapa más temprana, pero la implementación de la agenda de comercio digital de la AfCFTA está apoyando el desarrollo de corredores formales de comercio digital y creando espacio para la asesoría de entrada al mercado en Sudáfrica, Nigeria y Egipto.

Panorama Competitivo

El mercado global de servicios de comercialización está moderadamente concentrado, con grandes redes de servicios profesionales, principales firmas de estrategia y proveedores de servicios de TI que todavía controlan una participación significativa del trabajo de transformación empresarial. Al mismo tiempo, el mercado de servicios de comercialización está abriendo espacio para boutiques nativas de IA y firmas especializadas que compiten a través de profundidad vertical, ejecución más rápida y modelos de precios vinculados más estrechamente a resultados medibles. Esto está creando presión sobre los márgenes en el mercado medio, donde las grandes firmas no siempre pueden defender niveles de honorarios premium y las firmas más pequeñas pueden adaptar la entrega más estrechamente al movimiento de ventas o al desafío de precios de un cliente. La adquisición de Faculty por parte de Accenture en marzo de 2026 mostró cómo los grandes incumbentes están utilizando fusiones y adquisiciones para fortalecer la capacidad de IA aplicada dentro de la entrega de transformación comercial. El movimiento de Capgemini en febrero de 2026 para unirse a la Alianza de Frontera de OpenAI y su lanzamiento en abril de 2026 del Centro Empresarial de IA de Google Cloud reflejaron la misma dirección, con las principales firmas incorporando relaciones de plataforma y capacidad de ingeniería en el núcleo de la prestación de servicios.

La demanda de espacios en blanco en el mercado de servicios de comercialización sigue siendo más fuerte en los servicios gestionados basados en resultados para clientes medianos, el soporte de comercialización para sectores regulados y los programas transfronterizos que requieren tanto localización como ejecución habilitada por IA. Los especialistas en precios como Simon-Kucher se han beneficiado de la demanda de rediseño de monetización, especialmente a medida que las estructuras de IA y suscripción hacen que las preguntas de empaquetado y disposición a pagar sean más complejas. Ese patrón importa porque el mercado de servicios de comercialización ya no está siendo moldeado solo por mandatos de estrategia amplia y en cambio está recompensando a las firmas que resuelven problemas comerciales específicos con profundidad de ejecución. Algunos proveedores también quedan fuera de los límites reales de la categoría, ya que las firmas de investigación de mercado como SIS International están más estrechamente vinculadas al trabajo de inteligencia primaria que a la estrategia de comercialización, la creación de demanda, la habilitación de ventas o la ejecución de comercialización. Por el contrario, firmas como Oliver Wyman, WPP Group y Dentsu Group se alinean más estrechamente con el alcance práctico de servicios del mercado de servicios de comercialización porque están más cerca de las necesidades de precios, entrada al mercado y ejecución de canales.

La diferenciación habilitada por tecnología se ha convertido en la principal línea divisoria en todo el mercado de servicios de comercialización, especialmente en la capacidad de conectar plataformas agénticas, inteligencia de ingresos y gobernanza de flujos de trabajo en un único modelo operativo. El lanzamiento de Deloitte en abril de 2026 de una práctica de transformación agéntica de extremo a extremo con Google Cloud y el lanzamiento de McKinsey en abril de 2026 del Grupo de Transformación McKinsey Google mostraron cómo los incumbentes están avanzando hacia una ejecución más estrecha vinculada a plataformas a escala. La inversión de Bain en mayo de 2026 en la Empresa de Implementación de OpenAI añadió otro ejemplo de grandes firmas vinculándose directamente a la capacidad de implementación de IA empresarial en lugar de permanecer solo en la capa de asesoría. El resultado es un mercado de servicios de comercialización donde la escala todavía importa, pero la posición ganadora depende cada vez más de qué tan bien un proveedor puede traducir la capacidad de IA en un cambio comercial medible para cada cliente.

Líderes de la Industria de Servicios de Comercialización

-

Deloitte Touche Tohmatsu Limited

-

Accenture plc

-

PricewaterhouseCoopers International Limited

-

Publicis Groupe S.A.

-

Capgemini SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: EY y Microsoft anunciaron una inversión conjunta de más de USD 1 mil millones durante cinco años para lanzar una nueva iniciativa que incorpora a los Ingenieros de Implementación Avanzada de Microsoft con los profesionales de la industria de EY para escalar la transformación de IA empresarial en los modelos de entrega de gestión del cambio, una expansión directa de la capacidad de entrega de servicios de comercialización para grandes clientes empresariales.

- Mayo de 2026: Bain and Company invirtió en la Empresa de Implementación de OpenAI, una nueva empresa lanzada por OpenAI con 19 socios globales diseñada para implementar IA en las operaciones más críticas de las empresas, extendiendo la asociación de tres años de Bain con OpenAI y dando a las empresas de la cartera de Bain acceso prioritario a los servicios de implementación.

- Mayo de 2026: KPMG y Anthropic anunciaron una alianza global y lanzaron KPMG Digital Gateway Powered by Claude, incorporando Claude directamente en la plataforma de entrega a clientes de KPMG para el desarrollo de flujos de trabajo agénticos, con un enfoque inicial en clientes de impuestos y firmas de capital privado.

- Mayo de 2026: ZS lanzó ZAIDYN Medical y ZAIDYN Content, dos conjuntos de aplicaciones de IA agéntica diseñados específicamente para equipos comerciales de ciencias de la vida, extendiendo su plataforma ZAIDYN® y reflejando el reconocimiento como Líder en el IDC MarketScape para Consultoría Estratégica de Investigación y Desarrollo en Ciencias de la Vida 2026.

Alcance del Informe del Mercado Global de Servicios de Comercialización

El Mercado Global de Servicios de Comercialización se refiere a los servicios que ayudan a las empresas a planificar y ejecutar con éxito la entrada al mercado y el lanzamiento de productos en regiones o países. Incluye estrategia de entrada al mercado, posicionamiento, planificación de lanzamiento, estrategia de canal, mensajería y soporte de habilitación de ventas. El mercado está impulsado por la necesidad de reducir el riesgo de lanzamiento, localizar las ofertas y acelerar la generación de ingresos en nuevos mercados.

El Informe del Mercado de Servicios de Comercialización está Segmentado por Tipo de Servicio (Estrategia y Planificación, Lanzamiento de Productos y Comercialización, Estrategia de Socios de Canal y Distribución, Generación de Demanda y Generación de Clientes Potenciales, Habilitación de Ventas y Soporte de Comercialización, y Otros), Tamaño de Empresa (Grandes Empresas, Empresas Medianas y Pequeñas Empresas), Industria de Uso Final (Comercio Minorista y Comercio Electrónico, Bienes de Consumo y Belleza, Medios de Comunicación y Entretenimiento, TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Educación, Viajes y Hospitalidad, Automoción, y Otros), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Estrategia y Planificación (incluye Estrategia de Comercialización, Entrada al Mercado, Estrategia de Posicionamiento y Mensajería) |

| Lanzamiento de Productos y Comercialización |

| Estrategia de Socios de Canal y Distribución |

| Generación de Demanda y Generación de Clientes Potenciales |

| Habilitación de Ventas y Soporte de Comercialización |

| Otros Tipos de Servicio |

| Entrega en Sitio |

| Entrega Remota |

| Entrega Híbrida |

| Entrega Gestionada |

| Grandes Empresas |

| Empresas Medianas |

| Pequeñas Empresas |

| Comercio Minorista y Electrónico |

| Bienes de Consumo y Belleza |

| Medios de Comunicación y Entretenimiento |

| TI y Telecomunicaciones |

| BFSI |

| Atención Médica y Ciencias de la Vida |

| Otras Industrias de Uso Final (Educación, Viajes y Hospitalidad, Industrial, Automotriz) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Catar | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Servicio | Estrategia y Planificación (incluye Estrategia de Comercialización, Entrada al Mercado, Estrategia de Posicionamiento y Mensajería) | |

| Lanzamiento de Productos y Comercialización | ||

| Estrategia de Socios de Canal y Distribución | ||

| Generación de Demanda y Generación de Clientes Potenciales | ||

| Habilitación de Ventas y Soporte de Comercialización | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Entrega | Entrega en Sitio | |

| Entrega Remota | ||

| Entrega Híbrida | ||

| Entrega Gestionada | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Empresas Medianas | ||

| Pequeñas Empresas | ||

| Por Industria de Uso Final | Comercio Minorista y Electrónico | |

| Bienes de Consumo y Belleza | ||

| Medios de Comunicación y Entretenimiento | ||

| TI y Telecomunicaciones | ||

| BFSI | ||

| Atención Médica y Ciencias de la Vida | ||

| Otras Industrias de Uso Final (Educación, Viajes y Hospitalidad, Industrial, Automotriz) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de servicios de comercialización?

Se estima que el mercado de servicios de comercialización alcanza los 45,01 mil millones de USD en 2026 y se proyecta que llegue a los 70,23 mil millones de USD en 2031 a una CAGR del 9,31%.

¿Qué tipo de servicio lidera la demanda actual?

La estrategia y planificación lideró la demanda de servicios con una participación del 31,12% en 2025, porque las empresas necesitaban una entrada al mercado, un posicionamiento y una arquitectura comercial más sólidos antes de ejecutar nuevos programas de ventas.

¿Qué área de servicio se proyecta que crezca más rápido?

Se proyecta que la habilitación de ventas y el soporte de comercialización crezcan a una CAGR del 9,60% hasta 2031, a medida que las empresas invierten en la preparación de los vendedores, contenido asistido por inteligencia artificial e inteligencia del comprador en tiempo real.

¿Por qué las empresas medianas están aumentando su uso de servicios de comercialización?

Las empresas medianas enfrentan desafíos más complejos de precios, canal, datos y expansión, pero a menudo carecen de grandes equipos internos, lo que hace que el soporte externo modular sea más atractivo.

¿Qué sector de uso final tiene el mayor crecimiento previsto?

Se espera que salud y ciencias de la vida se expanda a una CAGR del 9,81% hasta 2031, porque las empresas farmacéuticas, de biotecnología y de soluciones comerciales necesitan soporte especializado de lanzamiento, acceso y canal conforme a la normativa.

¿Qué región tiene las perspectivas de crecimiento más sólidas?

Se proyecta que Asia-Pacífico crezca a una CAGR del 10,05% hasta 2031, respaldada por la inversión digital, el comercio transfronterizo y la creciente demanda de soporte de entrada al mercado local y estrategia de socios.

Última actualización de la página el: