Größe und Marktanteil des Go-to-Market-Services-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 46.05 Milliarden US-Dollar |

| Marktgröße (2031) | 72.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Go-to-Market-Services-Marktes von Mordor Intelligence

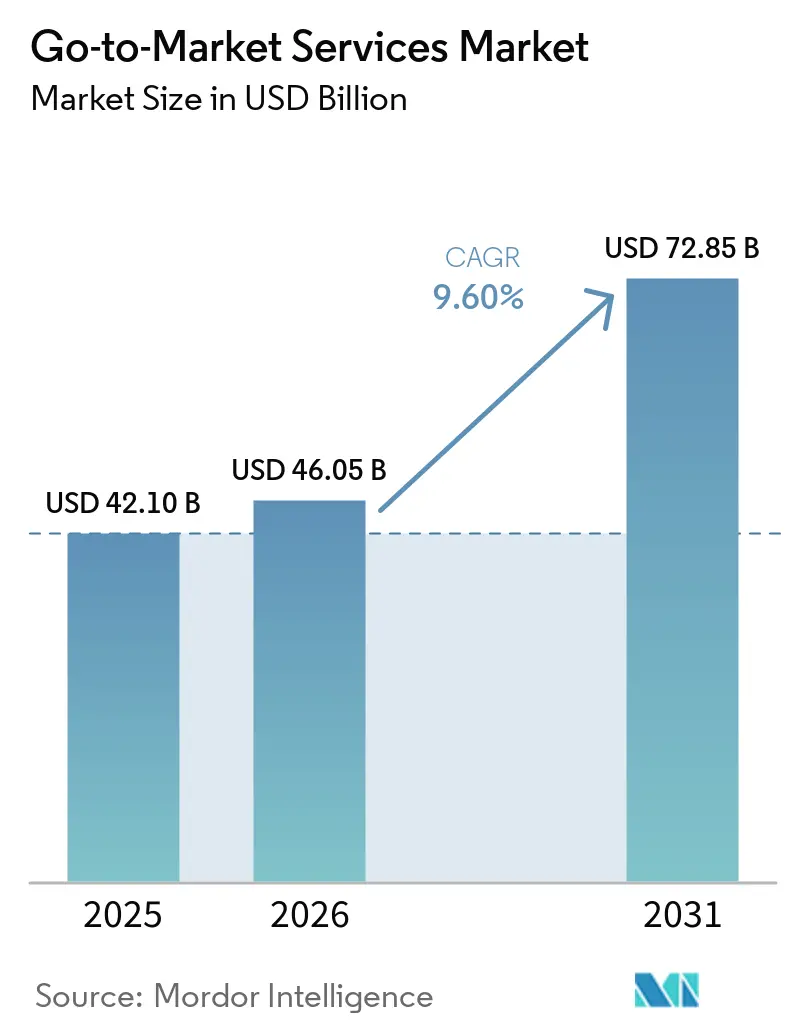

Die Größe des Go-to-Market-Services-Marktes wird voraussichtlich von 42,1 Milliarden USD im Jahr 2025 auf 46,05 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 72,85 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 9,60 % über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch eine umfassende Neugestaltung der Art und Weise unterstützt, wie Unternehmen vermarkten, verkaufen und Kunden binden, da KI-Tools Unternehmen dazu veranlassen, diese Funktionen enger als zuvor zu verknüpfen. Unternehmen wenden sich zunehmend an externe Spezialisten, weil der Übergang von isolierten Pilotprojekten zur kommerziellen KI-Bereitstellung die Umsetzung komplexer gemacht hat, insbesondere wenn Technologie, Preisgestaltung, Vertriebsprozesse und Kundenerfolg gleichzeitig verändert werden müssen. Die Chance bleibt stark, weil vielen Unternehmen nach wie vor die interne Fähigkeit fehlt, Umsatzabläufe neu zu gestalten, Expansionspläne zu lokalisieren und digitale sowie verkäufergeführte Wege konsistent aufeinander abzustimmen. Der Wettbewerbsdruck steigt ebenfalls, da große Beratungsnetzwerke ihre bestehenden Unternehmensbeziehungen verteidigen, während KI-native Boutiquen durch engere Spezialisierung, schnellere Lieferung und stärker ergebnisorientierte Vertragsbedingungen Aufträge gewinnen. Selbst bei Budgetdruck und einer gewissen Internalisierung von Ausführungsarbeiten bleibt die Nachfrage stabil, weil regulatorische Komplexität, Neugestaltung der Preisgestaltung und die Bereitstellung agentischer KI weiterhin schneller voranschreiten, als die meisten Organisationen eigenständig bewältigen können.

Wichtigste Erkenntnisse des Berichts

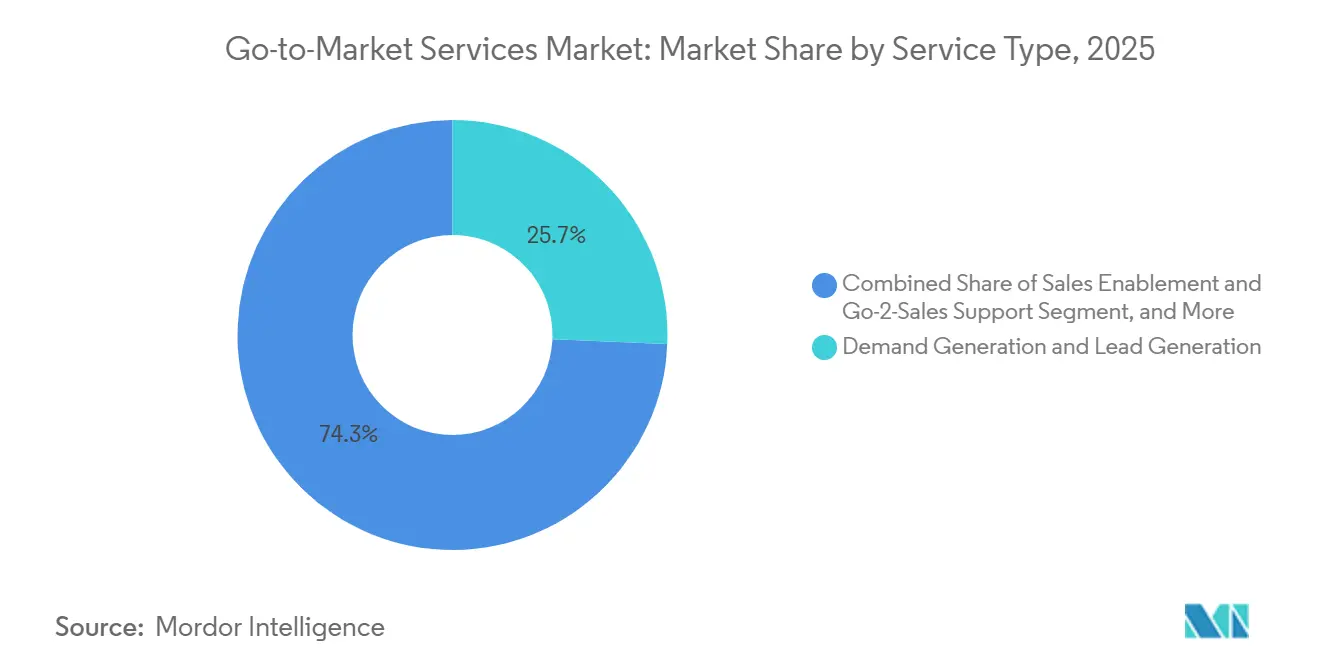

- Nach Servicetyp hielt die Nachfragegenerierung und Lead-Generierung im Jahr 2025 einen Marktanteil von 25,67 % am Go-to-Market-Services-Markt, während Vertriebsunterstützung und Go-to-Sales-Support bis 2031 voraussichtlich mit einer CAGR von 15,86 % wachsen werden.

- Nach Liefermodell entfiel im Jahr 2025 ein Anteil von 38,81 % des Marktes auf hybride Lieferung, während die verwaltete Lieferung bis 2031 voraussichtlich die höchste CAGR von 15,43 % verzeichnen wird.

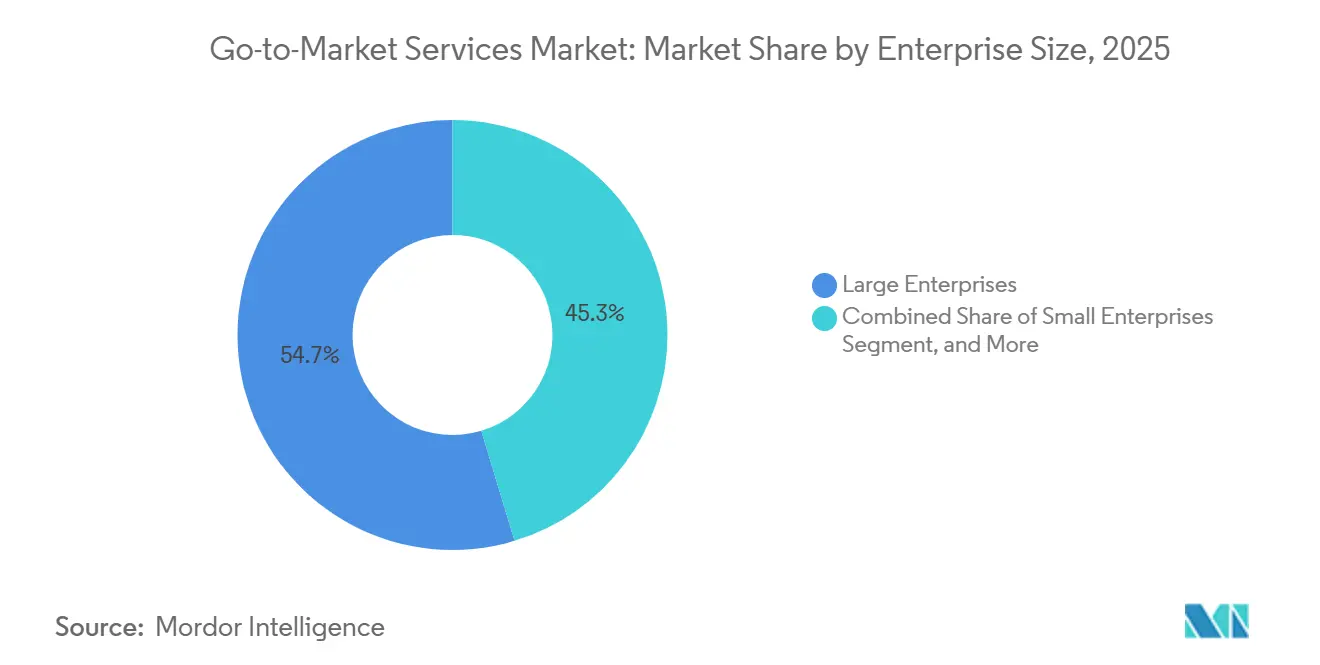

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2025 mit einem Anteil von 54,66 %, während kleine Unternehmen bis 2031 voraussichtlich mit einer CAGR von 16,77 % wachsen werden.

- Nach Endverbrauchsbranche erfasste IT und Telekommunikation im Jahr 2025 einen Marktanteil von 30,49 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 15,16 % wachsen werden.

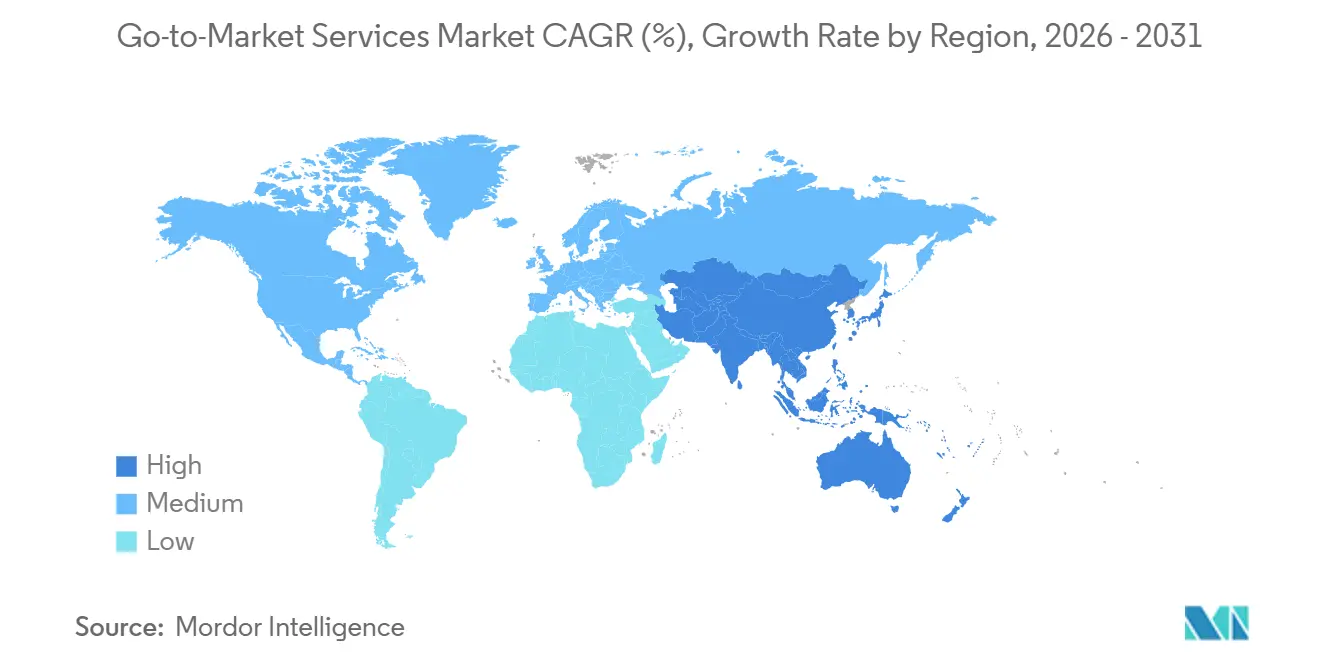

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 47,02 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die schnellste CAGR von 14,48 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Go-to-Market-Services-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerte Transformation von Vertrieb und Marketing | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Omnichannel-Einkauf und Vertriebsausrichtung | +2.2% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Expansion und Lokalisierungsbedarf | +1.5% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Neugestaltung von Preisgestaltung und Monetarisierung für KI- und Abonnementangebote | +1.1% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Optimierung für agentische Suchmaschinen und maschinenlesbare Angebotsgestaltung | +0.6% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Kanalsteuerung für hybride Direkt- und Partnervertriebswege | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Transformation von Vertrieb und Marketing

Der Go-to-Market-Services-Markt wird durch einen tiefgreifenderen Wandel als die bloße Automatisierung von Arbeitsabläufen vorangetrieben, da generative und agentische KI grundlegende Annahmen hinter Planung, Engagement und Messung ersetzen. Forrester beschrieb diesen Wandel als einen Punkt, an dem ältere Go-to-Market-Strukturen schwer aufrechtzuerhalten sind, insbesondere wenn Marketing, Vertrieb und Kundenerfolg weiterhin auf separaten Systemen und separaten Definitionen des Käuferfortschritts basieren. Diese Veränderung ist bedeutsam, weil KI-vermittelter Einkauf ältere Nachfragekennzahlen schwächt, was es für interne Teams schwieriger macht, Ausgaben mithilfe veralteter Aktivitäts-Dashboards zu rechtfertigen, und es für spezialisierte Berater einfacher macht, Aufträge rund um die Neugestaltung von Messungen und Ausführungsdisziplin zu gewinnen. Salesforce hob hervor, dass Unternehmensführer bedeutende Umsatzgewinne durch generative KI in kommerziellen Funktionen erwarten, diese Gewinne jedoch von einer engen Koordination zwischen Vertrieb, Marketing und Service abhängen, die viele Organisationen noch nicht etabliert haben.[1]Salesforce, "KI in Vertrieb und Marketing: Der vollständige Leitfaden zur Ausrichtung," Salesforce, salesforce.com Die Einführung einer agentischen Vertriebsorchestrierungsplattform durch EY im März 2026 gemeinsam mit Snowflake und Canva zeigte auch, wie Akquise, Preisunterstützung und Vertragsautomatisierung nun in einem einzigen kommerziellen Arbeitsablauf zusammengeführt werden, was die Komplexität der Implementierung erhöht.[2]EY, "EY kündigt die Einführung einer agentischen Vertriebsorchestrierungsplattform zur Bekämpfung der KI-Fragmentierung in Unternehmen an," EY, ey.com In diesem Umfeld belohnt der Go-to-Market-Services-Markt Anbieter, die KI-Orchestrierung mit realen Umsatzabläufen verbinden können, anstatt solche, die nur isolierte Tools oder kurzfristige Experimentierunterstützung anbieten.

Nachfrage nach Omnichannel-Einkauf und Vertriebsausrichtung

Der Go-to-Market-Services-Markt profitiert auch davon, dass der B2B-Einkauf nun über mehr Kanäle, mehr Informationsquellen und mehr Momente verteilt ist, in denen Käufer Kontinuität statt unverbundener Kontaktaufnahme erwarten. Gartner berichtete im Mai 2026, dass Käufer während eines Kaufs mehrere Informationsquellen nutzten und dass 45 % bei einer kürzlichen Transaktion generative KI eingesetzt hatten, wobei 69 % in kritischen Phasen dennoch auf Vertriebsmitarbeiter zurückgriffen, um KI-generierte Informationen zu validieren. Dieser Befund unterstützt eine einfache kommerzielle Realität: Digitaler Self-Service expandiert, beseitigt jedoch nicht den Bedarf an menschlicher Validierung, wenn Geschäfte größer, technischer oder riskanter werden. Hokodo stellte fest, dass europäische B2B-Käufer mehrere unterschiedliche Vertriebskanäle wünschten und digitale Erlebnisse erwarteten, die schnell, einfach und präzise sind, was die Nachfrage nach GTM-Spezialisten verstärkt, die Kanaldesign, Datenfluss und Verkäuferbereitschaft gemeinsam neu aufbauen können. Forrester hatte bereits signalisiert, dass mehr als die Hälfte der großen B2B-Transaktionen über 1 Million USD über digitale Self-Service-Kanäle abgewickelt werden würden, was bedeutet, dass verkäufergeführte Interaktionen für die Punkte reserviert werden, an denen Vertrauen, Compliance und Dealstruktur am wichtigsten sind. Infolgedessen verzeichnet der Go-to-Market-Services-Markt eine anhaltende Nachfrage nach Arbeiten, die Kanalarchitektur, RevOps-Neugestaltung und Frontline-Unterstützung in einem zusammenhängenden Programm umfassen.

Grenzüberschreitende Expansion und Lokalisierungsbedarf

Der Go-to-Market-Services-Markt (GTM-Dienstleistungsmarkt) erhält zusätzliche Unterstützung, wenn Unternehmen grenzüberschreitend expandieren, da Fehler bei Positionierung, Compliance und Kanalauswahl kostspieliger werden, sobald Unternehmen vertraute Heimatmärkte verlassen. Accentures Lokalisierungsanalyse von 2026 zeigte, dass sich die Geografie der ausländischen Direktinvestitionen deutlich verschoben hat, wobei der Nahe Osten und Zentralasien Anteile gewonnen haben und die Eurozone sich ebenfalls gestärkt hat, was signalisiert, dass sich kommerzielle Prioritäten über einen einfachen Fokus auf reife westliche Märkte hinaus verlagern.[3]Accenture, "Für multinationale Unternehmen ist Lokalisierung wichtiger denn je," Accenture, accenture.com Dieselbe Studie zeigte einen Anstieg von Geschäftspartnerschaften in wichtigen Regionen, was auf mehr partnergeführte Marktzugangswege und mehr Komplexität im Kanalmanagement, bei der Händlerauswahl und im lokalen Ausführungsdesign hindeutet. Dies ist bedeutsam, weil Übersetzung und echte kommerzielle Lokalisierung nicht dieselbe Aufgabe sind, und Anbieter, die sie verwechseln, oft scheitern, Angebote, Botschaften und Verkaufsbewegungen an das lokale Kaufverhalten anzupassen. Microsofts europäische digitale Verpflichtungen vom April 2025 zeigten auch, dass regulatorische Positionierung selbst kommerzielles Vertrauen prägen kann, insbesondere wenn Datenspeicherung und Governance Teil des Wertversprechens gegenüber öffentlichen und regulierten Käufern werden. Diese Dynamik erweitert die Rolle des Go-to-Market-Services-Marktes (G2M-Dienstleistungsmarktes) im asiatisch-pazifischen Raum, in Europa und in Teilen des Nahen Ostens, wo Wachstum ebenso sehr von lokaler Passung wie von Produktqualität abhängt.

Neugestaltung von Preisgestaltung und Monetarisierung für KI- und Abonnementangebote

Der Go-to-Market-Services-Markt wird durch den Bedarf an der Neugestaltung von Preismodellen für KI-fähige Produkte, Abonnementangebote und hybride kommerzielle Strukturen angetrieben, die nicht mehr zu älteren Annahmen beim Softwareverkauf passen. FTI Consulting stellte fest, dass viele Unternehmen KI- und maschinelle Lernfähigkeiten weiterhin in bestehende Angebote bündeln, eine Praxis, die die Monetarisierung oft schwächt und es schwieriger macht, den Preis mit dem gelieferten Wert in Einklang zu bringen. Dieselbe Arbeit wies auch auf die zunehmende Verwendung hybrider Preisstrukturen hin, bei denen Abonnement-, Nutzungs- und Ergebnislogik auf eine Weise kombiniert werden, die neue Verpackung, Vertriebsnarrative und Kundenerfolgsmodelle erfordert. Dies schafft erstmalige Nachfrage nach Beratern, die über Preisgestaltung, Positionierung, Unterstützung und Leistungsmessung hinweg arbeiten können, da schlechtes Preisdesign die Margen beschädigen kann, selbst wenn die Nachfrage stark bleibt. HubSpots Entscheidung vom April 2026, ein KI-Lösungstool zu einem Preis von 0,50 USD pro Ergebnis neu zu bepreisen, zeigte, wie schnell öffentliche Preisanker die Käufererwartungen zurücksetzen und das Reaktionsfenster für Wettbewerber verkürzen können. In der Praxis profitiert der G2M-Dienstleistungsmarkt, weil die Neugestaltung der Preisgestaltung keine enge Finanzaufgabe mehr ist, sondern Teil der vollständigen kommerziellen Ausführung geworden ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetkomprimierung und projektbasierte Beschaffung | -2.0% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Interne Martech- und KI-Teams reduzieren ausgelagerte Ausführung | -1.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Lücken bei Data Governance und Bereitschaft für agentische KI | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Kanalkonflikt und Rabattleckage über Vertriebswege hinweg | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetkomprimierung und projektbasierte Beschaffung

Der Go-to-Market-Services-Markt steht weiterhin unter dem Druck engerer Kundenausgaben, insbesondere wenn Vorstände klarere Umsatzergebnisse fordern, während die Betriebsbudgets eingeschränkt bleiben. Gartners CMO-Ausgabenumfrage 2025 zeigte, dass Marketingbudgets bei 7,7 % des Unternehmensumsatzes stagniert blieben und dass viele Marketingleiter aufgefordert wurden, mit weniger mehr zu erreichen. In diesem Umfeld verlagern sich viele Käufer von offenen Dauermandaten hin zu kurzen, meilensteinbasierten Engagements, die von Anbietern verlangen, schneller Wert zu beweisen und mehr kommerzielles Risiko innerhalb desselben Vertrags zu tragen. Analytic Partners berichtete im Februar 2026, dass leitende Entscheidungsträger sich stärker auf ökonometrische Modelle und kommerzielle Analysen für die Budgetzuweisung stützten, was die Prüfschwelle für jeden GTM-Anbieter erhöht, der keinen messbaren Beitrag nachweisen kann. PepsiCo verstärkte dieselbe Effizienzstimmung, als seine Offenlegungen von 2025 auf eine Reduzierung der Werbeausgaben um 500 Millionen USD hinwiesen, die mit Produktivitätsgewinnen über Ausgabenkategorien hinweg verbunden war. Für den Go-to-Market-Services-Markt beseitigt dies die Nachfrage nicht, komprimiert jedoch die Dealgrößen, verlängert die Genehmigungszyklen und drängt Anbieter zu einer klareren Darstellung des ROI am Point of Sale.

Interne Martech- und KI-Teams reduzieren ausgelagerte Ausführung

Der Go-to-Market-Services-Markt wird auch durch die stetige Expansion interner KI- und Martech-Teams gehemmt, insbesondere bei wiederholbaren Ausführungsarbeiten, die nun leichter intern durchgeführt werden können. Reuters berichtete im Mai 2026, dass Unternehmen, darunter Kimberly-Clark, Catalyst Brands und Target India, KI in indischen Kompetenzzentren einsetzten, um mehr kreative und Kampagnenarbeiten in die Organisation zu verlagern und die Abhängigkeit von Agenturen zu verringern. Das Conference Board stellte auch einen moderaten Rückgang der Auslagerung bei einigen Organisationen über die vorangegangenen 18 Monate fest, der mit stärkeren internen KI-Fähigkeiten und der Möglichkeit zur Automatisierung von Teilen der Marketing- und Kommunikationsarbeit zusammenhing. Diese Substitutionsbedrohung ist am deutlichsten bei Aufgaben wie der Inhaltsgenerierung, der Kampagnenaktivierung und der wiederkehrenden Berichterstattung sichtbar, bei denen interne Teams nun schneller zu geringeren Grenzkosten arbeiten können. Boston Consulting Group argumentierte, dass Unternehmen, die interne Effizienz anstreben, weiterhin Prozessneugestaltung und neue Betriebsmodelle benötigen, was bedeutet, dass strategische und Orchestrierungsarbeiten schwieriger zu internalisieren sind als Produktionsarbeiten. Diese Unterscheidung ist wichtig, weil der GTM-Dienstleistungsmarkt wahrscheinlich einige ausführungsintensive Mandate verlieren wird, während er eine stärkere Nachfrage nach Neugestaltung, Governance und funktionsübergreifender Transformationsunterstützung behält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Nachfragegenerierung hält die Basis, während Vertriebsunterstützung das Tempo vorgibt

Nachfragegenerierung und Lead-Generierung hielten im Jahr 2025 einen Marktanteil von 25,67 % am Go-to-Market-Services-Markt, was zeigt, dass die Pipeline-Erstellung auch dann die erste Budgetpriorität blieb, als das Kaufverhalten weniger linear und weniger reaktionsfähig auf ältere Kontaktaufnahmemodelle wurde. Dieser Teil des Portfolios blieb widerstandsfähig, weil Vorstände kommerzielle Teams weiterhin an Pipeline-Abdeckung, Konversionsdisziplin und Deal-Flow-Transparenz beurteilten, was die Unterstützung am oberen Ende des Trichters zentral für Ausgabenentscheidungen hielt. Innerhalb der breiteren Go-to-Market-Dienstleistungsbranche behielten GTM-Strategie und Markteintritt, Positionierung und Botschaft sowie Produkteinführung und Kommerzialisierung eine Premiumrolle, weil Unternehmen Hilfe benötigten, KI-fähige Angebote in klare kommerzielle Narrative zu übersetzen. Kanal- und Distributionsstrategie gewann ebenfalls an Relevanz, da Unternehmen hybride direkte und indirekte Wege überprüften, die schwieriger zu steuern geworden waren, sobald digitale Self-Service-Bewegungen auf bestehende Partnermodelle aufgesetzt wurden. Das Sonstige-Segment blieb kleiner, erfasste jedoch kommerziell wichtige Mandate wie Positionierungsauffrischungen und Analysten-Relations-Unterstützung, die Kaufwege in einem stärker KI-vermittelten Umfeld beeinflussten.

Vertriebsunterstützung und Go-to-Sales-Support wird bis 2031 voraussichtlich mit einer CAGR von 15,86 % wachsen, was es zum am schnellsten wachsenden Servicetyp im Go-to-Market-Services-Markt macht, da Kunden von der Tool-Beschaffung zur Adoptionsunterstützung wechseln. ZS's Positionierung im IDC MarketScape 2026 für strategische Beratung in der Biowissenschafts-Forschung und -Entwicklung und seine breiteren kommerziellen KI-Angebote deuten auf einen Markt hin, in dem Unterstützung nicht mehr auf Inhaltsbibliotheken und Schulungssitzungen beschränkt ist. Highspots Dokumentation rund um KI-Vertriebsunterstützung für Biowissenschaften und Gesundheitswesen zeigt, dass Coaching, kontextuelle Inhaltsbereitstellung und Workflow-Integration Teil eines stärker eingebetteten Bereitschaftsmodells werden. Das Kernproblem ist, dass viele Unternehmen Plattformen schneller eingeführt haben, als Manager und Verkäufer sie aufnehmen konnten, was die Nachfrage nach externer Unterstützung rund um Verhaltensänderung, Prozessdesign und managementgeführte Verstärkung ausgeweitet hat. Im Wesentlichen wächst die Unterstützung im Go-to-Market-Services-Markt schneller als die Gesamtkategorie, weil Adoption und Ausführungsdisziplin nun wichtiger sind als bloßer Softwarezugang.

Nach Liefermodell: Hybride Lieferung führt, während verwaltete Dienste strukturellen Boden gewinnen

Hybride Lieferung entfiel im Jahr 2025 auf 38,81 % der Größe des Go-to-Market-Services-Marktes, was die anhaltende Präferenz von Unternehmen für Modelle widerspiegelt, die Vor-Ort-Zugang mit Remote-Effizienz kombinieren, anstatt sich nur auf eine Engagementform zu verlassen. Dieses Format funktioniert gut für Mandate, die Führungsvertrauen, schnelle Iteration und praktische Veränderungsunterstützung benötigen, insbesondere wenn Projekte gleichzeitig Preisgestaltung, Vertriebsprozesse, Partnermanagement und Kundenbindung berühren. Vor-Ort-Lieferung ist weiterhin wichtig für hochriskante War-Room-Situationen, Führungsausrichtung und komplexe Neugestaltungsarbeiten, bei denen Workshops und direktes Stakeholder-Management die Ausführungsqualität verbessern können. Remote-Lieferung blieb wichtig für breitere Ausführungsunterstützung, mittleres Programmmanagement und Arbeitsströme, bei denen verteilte Zusammenarbeit operativ normal geworden ist. Über diese Muster hinweg bevorzugte der Go-to-Market-Services-Markt Anbieter, die Personalbesetzung und Lieferdesign flexibel gestalten konnten, ohne Geschwindigkeit oder Verantwortlichkeit zu schwächen.

Verwaltete Lieferung wird bis 2031 voraussichtlich mit einer CAGR von 15,43 % wachsen, was einen tieferen Wandel im Go-to-Market-Services-Markt von episodischer Beratung hin zu wiederkehrender Betriebsunterstützung markiert. McKinseys Start im Januar 2026 mit AWS zeigte, wie große Unternehmen auf gemeinsame Transformationsmodelle zusteuern, die strategische Planung mit Plattformausführung und messbarem Geschäftswert verknüpfen. Dieser Schritt spiegelt die Kundennachfrage nach Gebührenstrukturen wider, die stärker an Ergebnisse und weniger an Zeit- und Personaleinsatz gebunden sind, insbesondere in KI-Programmen, die kontinuierliche Abstimmung statt einmaliger Empfehlungen benötigen. Verwaltete Lieferung hilft Kunden auch dabei, institutionelles Wissen innerhalb einer stabilen Dienstleistungsbeziehung zu bewahren, was wichtig ist, wenn Umsatzabläufe, Nachfragegenerierung und Unterstützung von Quartal zu Quartal verbessert werden sollen. Für Anbieter belohnt der Go-to-Market-Services-Markt diejenigen, die laufende GTM-Funktionen betreiben und dabei messbare Leistung gegenüber Kunden-KPIs nachweisen können.

Nach Unternehmensgröße: Großunternehmen dominieren, während kleinere Unternehmen die zukünftige Nachfrage neu ausbalancieren

Großunternehmen machten im Jahr 2025 54,66 % des Marktes aus, und diese Konzentration spiegelt ihre überproportionalen Ausgaben für Neugestaltungsprogramme wider, die mehrere Funktionen, Länder und kommerzielle Bewegungen umfassen. Diese Kunden kaufen in der Regel die umfassendsten Mandate im Go-to-Market-Services-Markt, einschließlich unternehmensweiter GTM-Neugestaltung, Markteintrittssupport, Preistransformation, Omnichannel-Ausführung und Optimierung nach dem Start. Ihre Projekte laufen tendenziell länger, umfassen mehr Stakeholder und erfordern eine engere Integration mit internen Daten-, Governance- und Technologieteams, was den Vorteil großer Dienstleister mit tiefen Ressourcen bewahrt. Mittelgroße Unternehmen bildeten den nächsten wichtigen Nachfragepool, obwohl ihre Kaufmuster gezielter und kostenbewusster waren und sich oft auf eine Produkteinführung, eine Preisanpassung oder einen Kanalaufbau konzentrierten, anstatt auf eine vollständige kommerzielle Überholung. Dennoch stützte sich der Go-to-Market-Services-Markt weiterhin auf die Nachfrage von Großunternehmen nach Skalierung, Referenzwert und wiederkehrenden Transformationseinnahmen.

Kleine Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 16,77 % wachsen, was zeigt, dass der Go-to-Market-Services-Markt zugänglicher wird, da KI-Tools die Fixkosten für anspruchsvolle kommerzielle Infrastruktur senken. Die Verschiebung ist bedeutsam, weil früh- und kleinere Unternehmen nun viele der gleichen Monetarisierungs-, Unterstützungs- und Kanalfragen stellen, mit denen größere Unternehmen zuerst konfrontiert wurden, aber oft keine internen Führungskräfte mit früherer GTM-Skalierungserfahrung haben. Fraktionale Führungsmodelle helfen diesem Segment zu partizipieren, weil Unternehmen spezialisierte kommerzielle Beratung kaufen können, ohne sich zu dauerhaften leitenden Einstellungen zu verpflichten. Innerhalb der Go-to-Market-Dienstleistungsbranche ist dies besonders in SaaS und KI-fähiger Software sichtbar, wo schnelle Iteration und Preisflexibilität für kleinere Akteure nicht mehr optional sind. Das Ergebnis ist eine schrittweise Neuausbalancierung der zukünftigen Nachfrage, wobei kleine Unternehmen Wachstumsvolumen hinzufügen, obwohl Großunternehmen weiterhin den aktuellen Umsatz verankern.

Nach Endverbrauchsbranche: IT und Telekommunikation liefert Skalierung, während Gesundheitswesen und Biowissenschaften beschleunigen

IT und Telekommunikation erfasste im Jahr 2025 30,49 % der Größe des Go-to-Market-Services-Marktes, unterstützt durch konstante Produktauffrischungszyklen, Abonnementwirtschaft und intensiven Druck zur Schärfung der Positionierung in überfüllten Software- und Plattformkategorien. Diese Branche ist für den Go-to-Market-Services-Markt zentral geblieben, weil Produkteinführungszeitpunkt, Verkäuferbereitschaft, Preislogik und Differenzierung oft einen direkten Einfluss auf Gewinnraten und Kundenbindung haben. BFSI, Einzel- und E-Commerce sowie Konsumgüter und Schönheit bildeten die nächste Nachfrageschicht, wobei jede Branche ihre eigene Version der digitalen Vertriebsneugestaltung und Kanalkoordination durcharbeitete. Medien und Unterhaltung konzentrierten sich weiterhin stärker auf die Monetarisierung von Zielgruppen und das Design der Inhaltsverteilung, während die Sonstige-Kategorie eine Mischung aus Bildung, Reise und Gastgewerbe, Industrie und Automobil-Anwendungsfällen einbrachte. Zusammen erweiterten diese Sektoren den Go-to-Market-Services-Markt über die Technologie hinaus, auch wenn IT und Telekommunikation weiterhin den Maßstab für kommerzielle Komplexität und Beratungstiefe setzen.

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 15,16 % wachsen, was es zum am schnellsten wachsenden Endverbrauchssegment im Go-to-Market-Services-Markt macht, da die Kommerzialisierung spezialisierter und stärker reguliert wird. Alexander Group berichtete, dass viele Unternehmen für analytische Instrumente und Pharmadienste planten, ihre Vertriebsinvestitionen im Jahr 2026 zu erhöhen, wobei ein bemerkenswerter Anteil auch interne Vertriebskapazitäten hinzufügte. ZS's Start von ZAIDYN Medical und ZAIDYN Content im Mai 2026 zeigte, dass Anbieter branchenspezifische KI-Tools für kommerzielle Teams entwickeln, anstatt sich nur auf horizontale Plattformen zu verlassen. Compliance bleibt in diesem Segment zentral, weil Werberegeln, Erwartungen an den Umgang mit Daten und medizinisch-kommerzielle Grenzen mehr als generische Kommerzialisierungsunterstützung erfordern. Deshalb wächst der Go-to-Market-Services-Markt im Gesundheitswesen und in den Biowissenschaften schneller als in vielen anderen Branchen, obwohl die Anbieterauswahl enger ist und die Lieferanforderungen höher sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 47,02 % am Go-to-Market-Services-Markt und ist damit das klare Umsatzzentrum, da die Region dichte Unternehmenstechnologienachfrage mit früher KI-Adoption und einer großen installierten Basis anspruchsvoller Käufer kombiniert. Die Vereinigten Staaten blieben der größte nationale Beitragszahler im Go-to-Market-Services-Markt, während Kanada und Mexiko bedeutende Unterstützung hinzufügten, da Unternehmen nordamerikanische Operationen ausbauten und lokalisierte kommerzielle Ausführung benötigten. Mexiko gewann zusätzliche Relevanz, da Nearshoring-Trends Fertigungs- und Technologieunternehmen dazu ermutigten, regionale kommerzielle Präsenzen zu etablieren oder zu vertiefen, die Markteintrittssupport, Partnerentwicklung und lokale Vertriebswegeplanung erforderten. Der Go-to-Market-Services-Markt in Nordamerika profitierte auch von der Dichte KI-nativer Boutiquen rund um Zentren wie Silicon Valley, New York und Boston, was sowohl die Liefergeschwindigkeit als auch die Wettbewerbsintensität erhöhte. Gleichzeitig erhöhten sich entwickelnde digitale Werbe- und Offenlegungserwartungen den Bedarf an compliance-bewusster Kommerzialisierungsunterstützung für größere Unternehmenskonten.

Europa blieb ein reifer, aber dennoch bedeutender Teil des Go-to-Market-Services-Marktes, wobei Deutschland, das Vereinigte Königreich und Frankreich als die wichtigsten Nachfragezentren für KI-Adoption, Omnichannel-Neugestaltung und regulierte kommerzielle Ausführung hervorstachen. Unternehmen, die im Vereinigten Königreich und in der EU tätig sind, standen weiterhin vor Kanal- und Compliance-Komplexität, insbesondere wenn Data Governance, KI-Regeln und grenzüberschreitende Expansionspläne in einem einzigen kommerziellen Modell koordiniert werden mussten. Spanien und Italien repräsentierten unterdurchdrungene Chancen im Go-to-Market-Services-Markt, da lokale Unternehmen zunehmend Unterstützung für die Expansion in benachbarte Regionen suchten, während sie gleichzeitig Kostendisziplin im Inland aufrechterhielten. Südamerika blieb in absoluten Zahlen kleiner, aber Brasilien, Argentinien und Chile blieben die wichtigsten Anlaufpunkte für multinationale Eintrittsprogramme und digital geführte inländische Expansion. Regulatorische Variabilität in Südamerika hielt Sorgfaltspflicht, Positionierung und Lokalisierungsarbeit wichtig, was Raum für spezialisierte Berater bewahrte, selbst wenn das Projekttiming ungleichmäßig war.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 14,48 % verzeichnen, was ihn zur am schnellsten wachsenden Region im Go-to-Market-Services-Markt macht, da digitale Transformation und grenzüberschreitende Investitionen die Nachfrage weiter ankurbeln. Indiens starkes KI-Adoptionsprofil und Chinas Rolle sowohl als Ziel als auch als Quelle kommerzieller Expansion erweitern den Bedarf an lokaler Ausführungsunterstützung, Partnerstrategie und marktspezifischer Botschaft. Japan und Singapur prägen ebenfalls die regionale Chance, wobei das eine die Planungszyklen durch industriepolitische Leitlinien beeinflusst und das andere als bevorzugter Betriebsstandort für südostasiatische Kommerzialisierungsprogramme fungiert. Im Nahen Osten ziehen die Vereinigten Arabischen Emirate, Saudi-Arabien und Katar stärkere Nachfrage aus Unternehmenstransformationsagenden an, während Afrika in einem früheren Stadium bleibt, aber durch Märkte wie Südafrika, Ägypten und Nigeria expandiert, wo digitale kommerzielle Infrastruktur und mobilfirstes Kaufverhalten weiter verbessert werden.

Wettbewerbslandschaft

Der globale Go-to-Market-Services-Markt ist mäßig konzentriert, wobei große professionelle Dienstleistungsnetzwerke, wichtige Strategieunternehmen und IT-Dienstleister weiterhin einen bedeutenden Anteil an der Unternehmenstransformationsarbeit kontrollieren. Gleichzeitig öffnet der Go-to-Market-Services-Markt Raum für KI-native Boutiquen und Spezialunternehmen, die durch vertikale Tiefe, schnellere Ausführung und Preismodelle konkurrieren, die stärker an messbare Ergebnisse gebunden sind. Dies erzeugt Margendruck im mittleren Marktsegment, wo große Unternehmen Premium-Gebührenniveaus nicht immer verteidigen können und kleinere Unternehmen die Lieferung enger auf die Vertriebsbewegung oder Preisherausforderung eines Kunden zuschneiden können. Accentures Übernahme von Faculty im März 2026 zeigte, wie große Marktakteure Fusionen und Übernahmen nutzen, um angewandte KI-Fähigkeiten innerhalb der kommerziellen Transformationslieferung zu stärken. Capgeminis Schritt vom Februar 2026, der OpenAI Frontier Alliance beizutreten, und die Einführung des Google Cloud AI Enterprise Hub im April 2026 spiegelten dieselbe Richtung wider, wobei führende Unternehmen Plattformbeziehungen und Ingenieurkapazitäten in den Kern der Dienstleistungserbringung einbetteten.

Die Nachfrage nach weißen Flecken im Go-to-Market-Services-Markt ist am stärksten bei ergebnisbasierten verwalteten Diensten für mittelgroße Kunden, Kommerzialisierungsunterstützung für regulierte Sektoren und grenzüberschreitenden Programmen, die sowohl Lokalisierung als auch KI-fähige Ausführung erfordern. Preisgestaltungsspezialisten wie Simon-Kucher haben von der Nachfrage nach Monetarisierungsneugestaltung profitiert, insbesondere da KI- und Abonnementstrukturen Verpackungs- und Zahlungsbereitschaftsfragen komplexer machen. Dieses Muster ist wichtig, weil der Go-to-Market-Services-Markt nicht mehr nur durch breite Strategiemandate geprägt wird, sondern stattdessen Unternehmen belohnt, die spezifische kommerzielle Probleme mit Ausführungstiefe lösen. Einige Anbieter liegen auch außerhalb der eigentlichen Grenzen der Kategorie, da Marktforschungsunternehmen wie SIS International enger mit primärer Informationsarbeit verbunden sind als mit GTM-Strategie, Nachfragegenerierung, Vertriebsunterstützung oder Kommerzialisierungsausführung. Im Gegensatz dazu stimmen Unternehmen wie Oliver Wyman, WPP Group und Dentsu Group enger mit dem praktischen Leistungsumfang des Go-to-Market-Services-Marktes überein, weil sie näher an Preisgestaltung, Markteintritt und Kanalausführungsbedürfnissen sind.

Technologiegestützte Differenzierung ist zur wichtigsten Trennlinie im gesamten Go-to-Market-Services-Markt geworden, insbesondere in der Fähigkeit, agentische Plattformen, Umsatzintelligenz und Workflow-Governance in ein einziges Betriebsmodell zu integrieren. Deloittes Einführung einer durchgängigen agentischen Transformationspraxis mit Google Cloud im April 2026 und McKinseys Einführung der McKinsey Google Transformation Group im April 2026 zeigten beide, wie etablierte Unternehmen auf eine engere plattformgebundene Ausführung in großem Maßstab zusteuern. Bains Investition im Mai 2026 in das OpenAI Deployment Company fügte ein weiteres Beispiel großer Unternehmen hinzu, die sich direkt an die Kapazität für den Einsatz von Unternehmens-KI binden, anstatt nur auf der Beratungsebene zu bleiben. Das Ergebnis ist ein Go-to-Market-Services-Markt, in dem Skalierung weiterhin wichtig ist, aber die Gewinnerposition zunehmend davon abhängt, wie gut ein Anbieter KI-Fähigkeiten in messbare kommerzielle Veränderungen für jeden Kunden übersetzen kann.

Branchenführer im Go-to-Market-Services-Markt

-

Deloitte Touche Tohmatsu Limited

-

Accenture plc

-

PricewaterhouseCoopers International Limited

-

Publicis Groupe S.A.

-

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: EY und Microsoft kündigten eine gemeinsame Investition von mehr als 1 Milliarde USD über fünf Jahre an, um eine neue Initiative zu starten, bei der Microsofts Forward Deployed Engineers mit EY-Branchenfachleuten zusammenarbeiten, um die KI-Transformation von Unternehmen über Änderungsmanagement-Liefermodelle hinweg zu skalieren – eine direkte Erweiterung der GTM-Lieferkapazität für große Unternehmenskunden.

- Mai 2026: Bain and Company investierte in das OpenAI Deployment Company, ein neues Unternehmen, das von OpenAI mit 19 globalen Partnern gegründet wurde und darauf ausgelegt ist, KI in den kritischsten Operationen von Unternehmen einzusetzen, was Bains dreijährige Partnerschaft mit OpenAI erweitert und Bain-Portfoliounternehmen vorrangigen Zugang zu Bereitstellungsdiensten gibt.

- Mai 2026: KPMG und Anthropic kündigten eine globale Allianz an und starteten KPMG Digital Gateway Powered by Claude, das Claude direkt in KPMGs Kundenlieferplattform für die Entwicklung agentischer Workflows einbettet, mit einem anfänglichen Fokus auf Steuerkunden und Private-Equity-Unternehmen.

- Mai 2026: ZS startete ZAIDYN Medical und ZAIDYN Content, zwei zweckgebaute agentische KI-Anwendungssuiten für kommerzielle Teams in den Biowissenschaften, die seine ZAIDYN®-Plattform erweitern und die Anerkennung als Leader im IDC MarketScape für strategische Beratung in der Biowissenschafts-Forschung und -Entwicklung 2026 widerspiegeln.

Umfang des globalen Go-to-Market-Services-Marktberichts

Der globale Go-to-Market-Services-Markt bezieht sich auf Dienstleistungen, die Unternehmen dabei helfen, erfolgreiche Markteintritte und Produkteinführungen in Regionen oder Ländern zu planen und umzusetzen. Er umfasst Markteintrittsstrategie, Positionierung, Einführungsplanung, Kanalstrategie, Botschaft und Vertriebsunterstützung. Der Markt wird durch den Bedarf angetrieben, Einführungsrisiken zu reduzieren, Angebote zu lokalisieren und die Umsatzgenerierung in neuen Märkten zu beschleunigen.

Der globale Go-to-Market-Services-Marktbericht ist segmentiert nach Servicetyp (GTM-Strategie und Markteintritt, Positionierungs- und Botschaftsstrategie, Produkteinführung und Kommerzialisierung, Kanal- und Distributionsstrategie, Nachfragegenerierung und Lead-Generierung sowie Vertriebsunterstützung und Go-to-Sales-Support), Liefermodell (Vor-Ort-Lieferung, Fernlieferung, hybride Lieferung und verwaltete Lieferung), Unternehmensgröße (Großunternehmen, mittelgroße Unternehmen und kleine Unternehmen), Endverbrauchsbranche (Einzel- und E-Commerce, Konsumgüter und Schönheit, Medien und Unterhaltung, IT und Telekommunikation, BFSI sowie Gesundheitswesen und Biowissenschaften) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Strategie und Planung (umfasst GTM-Strategie, Markteintritt, Positionierungs- und Botschaftsstrategie) |

| Produkteinführung und Kommerzialisierung |

| Kanal- und Distributionsstrategie |

| Nachfragegenerierung und Lead-Generierung |

| Vertriebsunterstützung und Go-to-Sales-Support |

| Sonstige Servicetypen |

| Vor-Ort-Lieferung |

| Fernlieferung |

| Hybride Lieferung |

| Verwaltete Lieferung |

| Großunternehmen |

| Mittelgroße Unternehmen |

| Kleine Unternehmen |

| Einzel- und E-Commerce |

| Konsumgüter und Schönheit |

| Medien und Unterhaltung |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Endverbrauchsbranchen (Bildung, Reise und Gastgewerbe, Industrie, Automobil) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Servicetyp | Strategie und Planung (umfasst GTM-Strategie, Markteintritt, Positionierungs- und Botschaftsstrategie) | |

| Produkteinführung und Kommerzialisierung | ||

| Kanal- und Distributionsstrategie | ||

| Nachfragegenerierung und Lead-Generierung | ||

| Vertriebsunterstützung und Go-to-Sales-Support | ||

| Sonstige Servicetypen | ||

| Nach Liefermodell | Vor-Ort-Lieferung | |

| Fernlieferung | ||

| Hybride Lieferung | ||

| Verwaltete Lieferung | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Mittelgroße Unternehmen | ||

| Kleine Unternehmen | ||

| Nach Endverbrauchsbranche | Einzel- und E-Commerce | |

| Konsumgüter und Schönheit | ||

| Medien und Unterhaltung | ||

| IT und Telekommunikation | ||

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Sonstige Endverbrauchsbranchen (Bildung, Reise und Gastgewerbe, Industrie, Automobil) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Go-to-Market-Services-Markt aktuell und in der Prognose?

Der globale Go-to-Market-Services-Markt belief sich im Jahr 2025 auf 42,1 Milliarden USD, erreicht im Jahr 2026 46,05 Milliarden USD und wird bis 2031 voraussichtlich 72,85 Milliarden USD bei einer CAGR von 9,60 % erreichen.

Welche Servicekategorie führt beim Umsatz, und welche wächst am schnellsten?

Nachfragegenerierung und Lead-Generierung hielten im Jahr 2025 den größten Anteil mit 25,67 %, während Vertriebsunterstützung und Go-to-Sales-Support bis 2031 voraussichtlich am schnellsten mit einer CAGR von 15,86 % wachsen wird.

Warum erhöhen Unternehmen ihre Ausgaben für externe GTM-Unterstützung?

Viele Unternehmen benötigen externe Hilfe, weil KI gleichzeitig Preisgestaltung, Kanaldesign, Verkäufer-Workflows und Kundenbindung verändert, und interne Teams oft nicht in der Lage sind, all diese Bereiche gemeinsam neu zu gestalten.

Welches Liefermodell verzeichnet den stärksten Schwung?

Hybride Lieferung führte im Jahr 2025 mit einem Anteil von 38,81 %, aber verwaltete Lieferung wird voraussichtlich schneller mit einer CAGR von 15,43 % wachsen, da Kunden auf kontinuierliche Betriebsunterstützung und ergebnisorientierte Verträge umsteigen.

Welche Arten von Kunden treiben die meiste Nachfrage?

Großunternehmen dominieren weiterhin die aktuellen Ausgaben mit einem Anteil von 54,66 %, aber kleine Unternehmen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 16,77 % verzeichnen, da KI-Tools die Einstiegshürde für fortgeschrittenere kommerzielle Programme senken.

Welche Regionen und Branchen bieten die stärksten Chancen bis 2031?

Nordamerika blieb die größte Region mit einem Anteil von 47,02 % im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich am schnellsten mit einer CAGR von 14,48 % wachsen wird. Nach Endverbrauch führte IT und Telekommunikation beim Umsatz mit 30,49 %, während Gesundheitswesen und Biowissenschaften voraussichtlich am schnellsten mit einer CAGR von 15,16 % wachsen werden.

Seite zuletzt aktualisiert am: