Taille et Part du Marché des Services de Technologies Marketing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 90.41 Milliards de dollars |

| Taille du Marché (2031) | 155.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Technologies Marketing par Mordor Intelligence

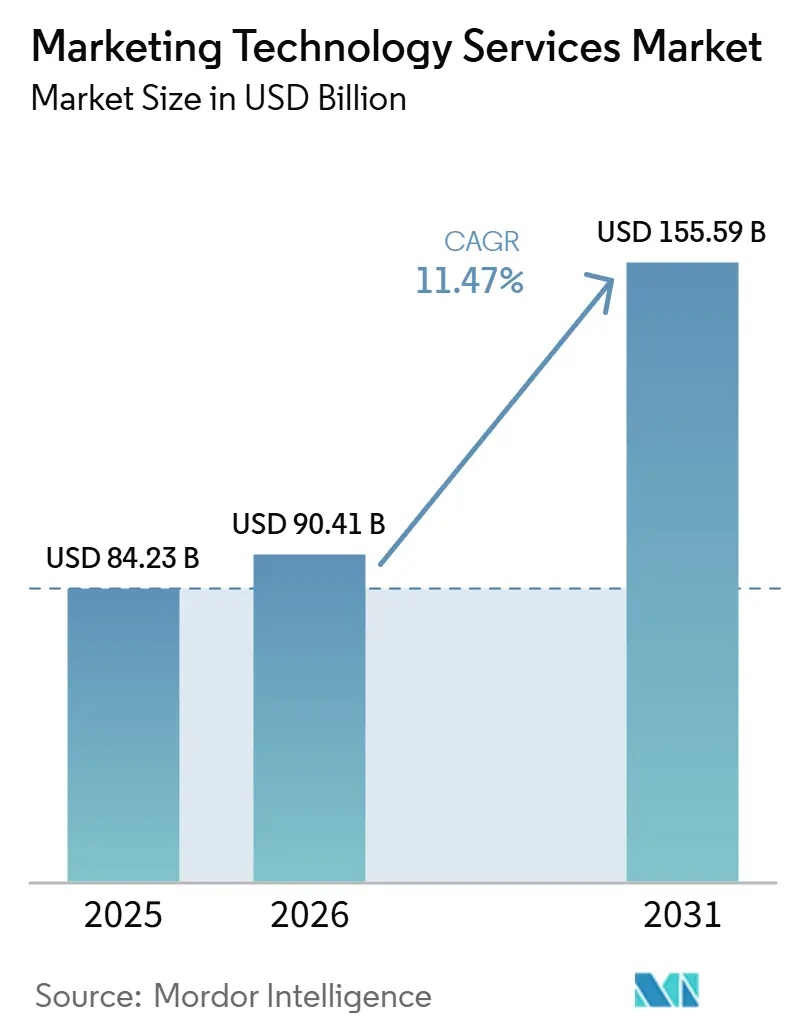

La taille du Marché des Services de Technologies Marketing devrait s'étendre de 84,23 milliards USD en 2025 et 90,41 milliards USD en 2026 à 155,59 milliards USD d'ici 2031, enregistrant un CAGR de 11,47 % entre 2026 et 2031. La croissance est façonnée par une utilisation plus large de l'orchestration pilotée par l'IA, un contrôle plus strict des données de première partie, et une évolution claire vers des contrats de services gérés qui lient la livraison aux résultats commerciaux. Les acheteurs cherchent également à simplifier les achats, mais le nombre croissant de plateformes connectées, de règles relatives aux données et de changements de flux de travail rend la mise en œuvre plus difficile, et non plus facile. Cette combinaison stimule la demande de prestataires de services capables de gérer l'intégration, la gouvernance des données, l'activation et l'optimisation continue au sein d'un modèle de livraison unique. Les changements opérationnels liés à la confidentialité poussent également les marques à reconstruire leurs processus d'activation, maintenant la demande de services active au-delà du déploiement initial de la plateforme. En conséquence, le Marché des Services de Technologies Marketing évolue vers des engagements plus longs qui mêlent conseil, opérations, support à la conformité et ajustement de l'IA sur plusieurs plateformes.

Points Clés du Rapport

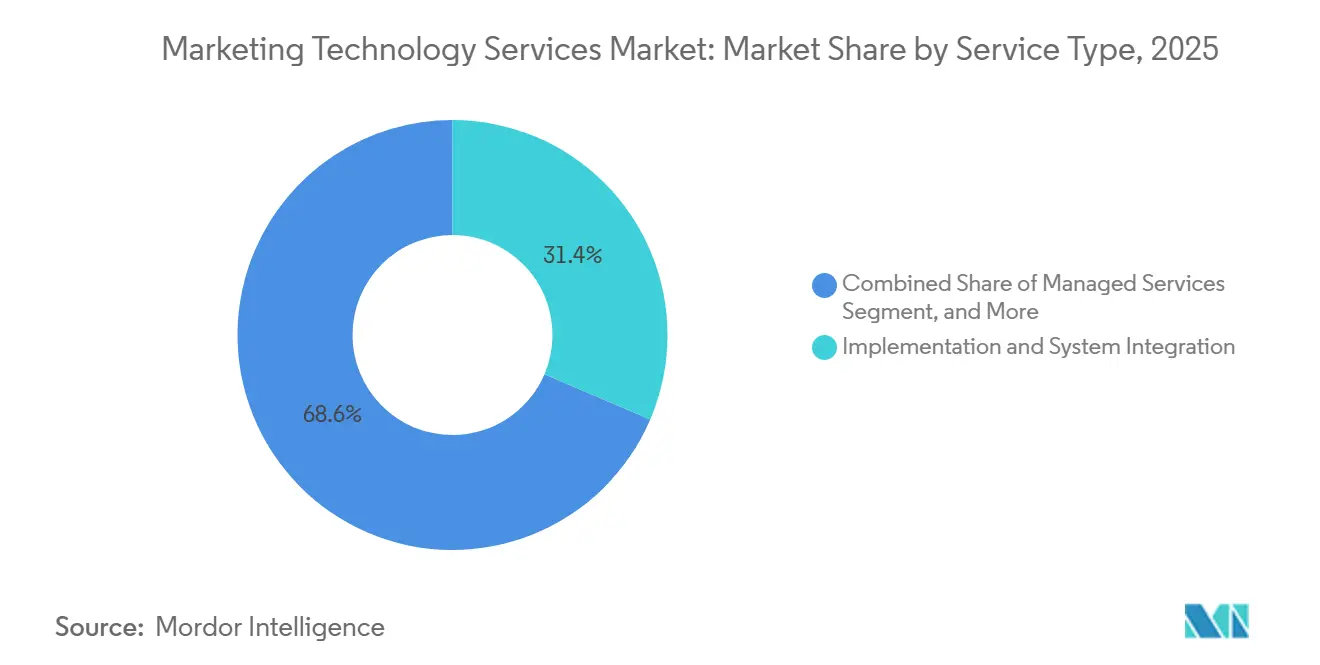

- Par type de service, la mise en œuvre et l'intégration de systèmes détenaient une part de 31,42 % du Marché des Services de Technologies Marketing en 2025, tandis que les services gérés devraient se développer à un CAGR de 14,83 % jusqu'en 2031.

- Par déploiement, la livraison basée sur le cloud détenait une part de 68,24 % en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 13,69 % jusqu'en 2031.

- Par technologie, les plateformes d'automatisation du marketing représentaient 26,71 % de la part de marché en 2025, tandis que les plateformes de données clients devraient croître à un CAGR de 15,42 % jusqu'en 2031.

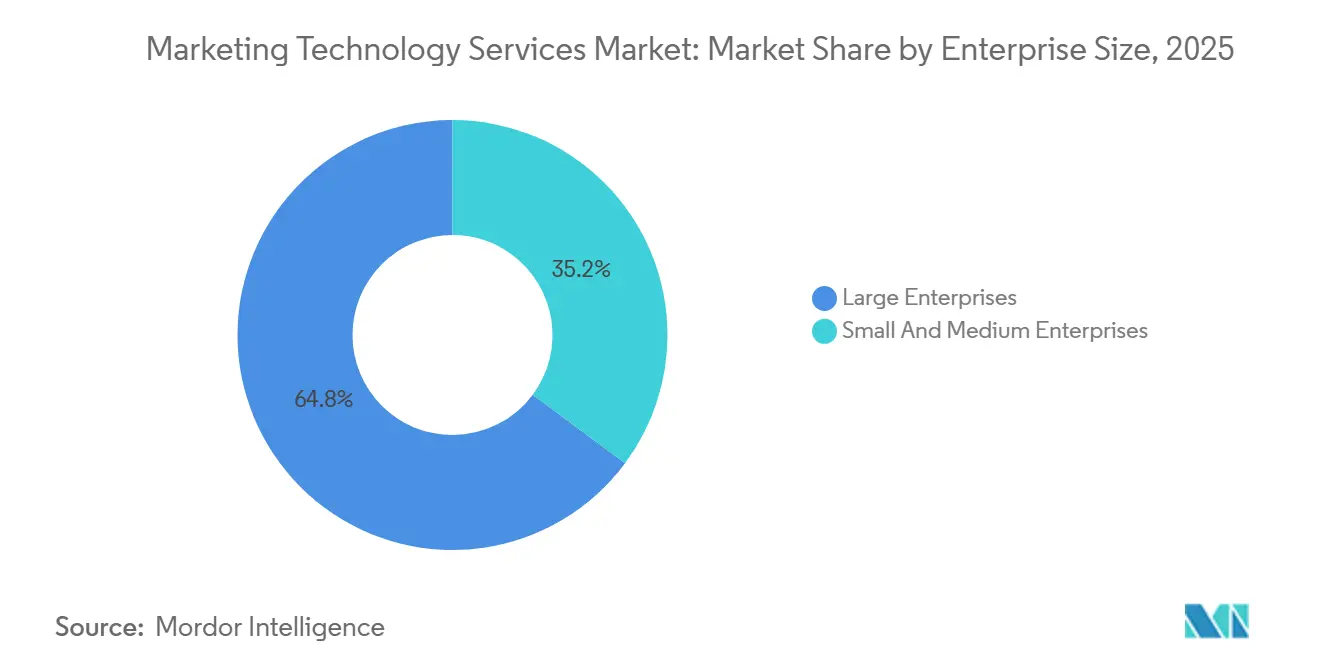

- Par taille d'entreprise, les grandes entreprises détenaient une part de 64,83 % en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 13,27 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique représentaient 24,19 % de la part de marché en 2025, tandis que la santé et les sciences de la vie devraient se développer à un CAGR de 14,81 % jusqu'en 2031.

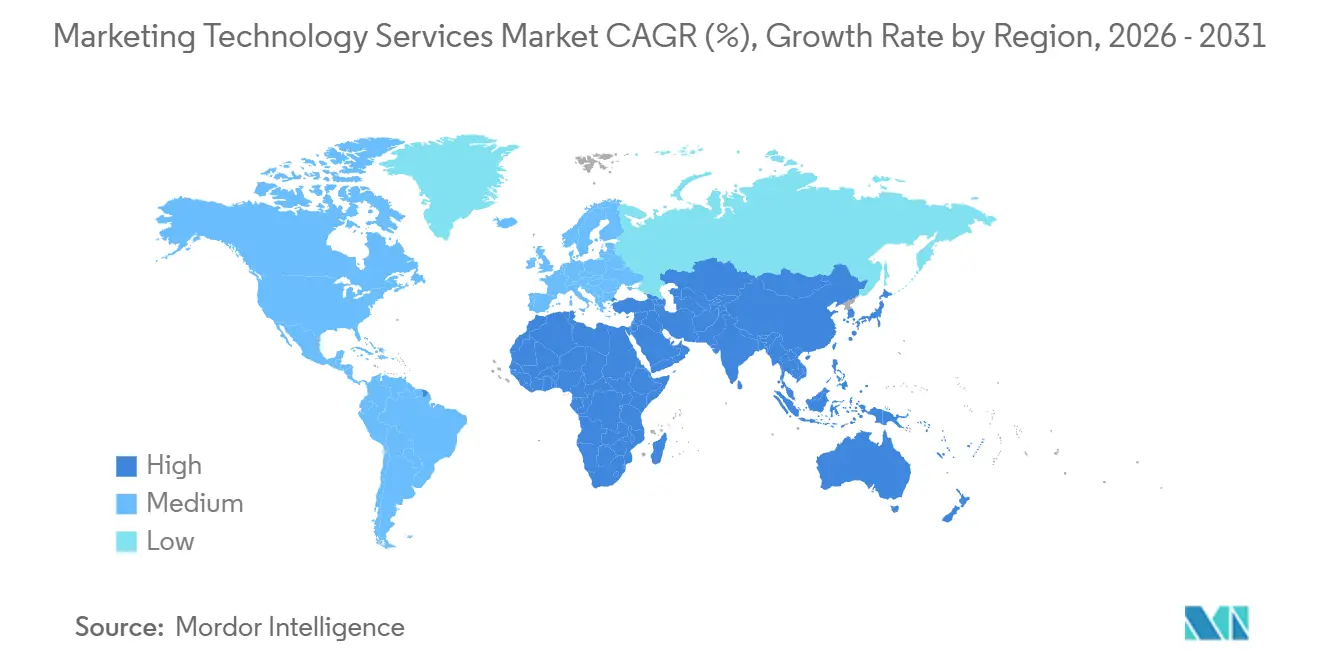

- Par géographie, l'Amérique du Nord détenait 34,62 % de la part du Marché des Services de Technologies Marketing en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 13,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services de Technologies Marketing

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'Orchestration de Campagnes Pilotée par l'IA | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande Croissante d'Activation Unifiée des Données Clients | +2.5% | Mondial, accéléré en Amérique du Nord, en Europe et en Asie de l'Est | Court terme (≤ 2 ans) |

| Expansion des Données de Première Partie et de la Personnalisation Basée sur le Consentement | +1.7% | Mondial, avec des mandats de conformité les plus aigus dans l'UE et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration vers la Mesure Omnicanale et l'Attribution | +1.4% | Amérique du Nord et Europe en cœur, avec des répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des Services Martech Intégrés dans les Programmes de Transformation des Entreprises | +1.1% | Pôles d'entreprises en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Opérations Marketing Verticalisées et Prêtes à la Conformité | +0.8% | Amérique du Nord dans la santé et le BFSI, et Europe dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Orchestration de Campagnes Pilotée par l'IA

L'orchestration pilotée par l'IA transforme les services marketing, passant d'une configuration de campagnes par projets à des opérations continues qui nécessitent une surveillance plus étroite des plateformes, des contrôles de flux de travail plus solides et un ajustement plus fréquent des modèles. Firstsource Solutions s'est associé à Typeface en avril 2026 pour lancer Agentic Marketing Services, un service complet pour transformer et exploiter des systèmes marketing natifs à l'IA dans des environnements réglementés.[1]Firstsource Solutions, "Firstsource s'associe à Typeface pour lancer Agentic Marketing Services," Newswire, newswire.ca Salesforce a également amplifié ce changement lorsqu'Agentforce Marketing a exposé les fonctions de gestion de campagnes en tant qu'outils de protocole de contexte de modèle, permettant aux équipes d'exécuter des parcours depuis des interfaces connectées plutôt que de s'appuyer uniquement sur une configuration manuelle périodique. L'IAB a déclaré que les deux tiers des acheteurs publicitaires en 2026 se concentrent sur le déploiement d'agents IA pour l'exécution de campagnes, ce qui montre que la demande passe rapidement de l'expérimentation au déploiement à grande échelle. Ce schéma donne aux prestataires de services un rôle plus important, car les entreprises ont désormais besoin de partenaires capables de former, de gouverner et d'améliorer les agents IA conformément aux règles de la marque, aux structures de données clients et aux normes d'exécution au niveau des canaux. En conséquence, le Marché des Services de Technologies Marketing tire davantage de valeur du travail d'optimisation permanent que du seul déploiement ponctuel.[2]Salesforce, "Salesforce met une équipe marketing IA entre les mains de chaque marketeur," Salesforce News, salesforce.com

Demande Croissante d'Activation Unifiée des Données Clients

L'évolution vers l'activation unifiée des données clients accroît la profondeur technique des engagements de service, car les marques ont désormais besoin de liens plus solides entre les profils clients, les environnements analytiques et les couches d'exécution des campagnes. Le CDP Institute a rapporté que les fournisseurs de plateformes de données clients composables et natives aux entrepôts de données ont augmenté leurs effectifs de 7,8 % au second semestre 2025, contre une moyenne sectorielle de 1,3 %, et plus d'un quart des plateformes prennent désormais en charge une architecture centrée sur l'entrepôt de données.[3]CDP Institute, "CDP au-delà du marketing, Unification des données à travers l'organisation," CDP Institute, cdpinstitute.org Cette division crée deux pistes de service : l'une axée sur un déploiement plus rapide des plateformes packagées, et l'autre sur la logique d'identité personnalisée, le reverse ETL, les connecteurs d'activation et le support d'ingénierie des données à long terme. Les entreprises qui choisissent des architectures composables ont souvent besoin d'une planification d'intégration plus large, car la résolution de profils, la logique de segmentation et les règles d'activation en aval ne peuvent pas être standardisées pour chaque déploiement. Les prestataires de services capables de relier l'unification des données à la conception de l'exécution se positionnent donc plus haut dans le cycle d'achat, surtout lorsque les clients souhaitent que moins de fournisseurs gèrent une plus grande part de la pile opérationnelle. Cela maintient le Marché des Services de Technologies Marketing étroitement lié aux décisions d'architecture des données plutôt qu'au seul déploiement de logiciels.

Expansion des Données de Première Partie et de la Personnalisation Basée sur le Consentement

Les programmes de données de première partie deviennent plus centraux dans les opérations marketing, car les restrictions en matière de confidentialité ont réduit la marge pour un ciblage tiers large et ont accru la valeur des enregistrements clients directs et basés sur les autorisations. Bitkom a constaté en 2026 que 84 % des entreprises considèrent l'IA comme la tendance la plus influente jusqu'en 2027, tandis que 76 % s'attendent à ce que l'automatisation du marketing gagne en importance, et 34 % citent une intégration insuffisante de l'IA comme un défi interne.[4]Bitkom, "Marketing dans la transformation numérique, Entre efficacité, automatisation et concurrence," Bitkom, bitkom.org Ces lacunes s'aggravent lorsque les enregistrements de consentement, les restrictions d'utilisation et les autorisations des clients ne se transfèrent pas proprement d'une plateforme à l'autre, brisant la logique de personnalisation et affaiblissant l'exécution des campagnes. En conséquence, les prestataires de services sont invités à concevoir la capture de données, la gouvernance du consentement, l'activation des audiences et les flux de travail des demandes clients comme un modèle opérationnel connecté unique plutôt que comme des tâches séparées. Ce changement élargit la valeur du travail de mise en œuvre, car la livraison s'étend désormais au-delà de la configuration de la plateforme vers une gouvernance et une gestion des processus à long terme. Le Marché des Services de Technologies Marketing bénéficie donc d'un lien plus profond entre l'architecture de conformité et le travail de personnalisation quotidien.

Migration vers la Mesure Omnicanale et l'Attribution

Les modèles de mesure évoluent car les changements en matière de confidentialité, la perte de signaux et le suivi basé sur les cookies affaibli ont réduit la confiance dans les anciennes méthodes d'attribution sur les principaux canaux numériques. Accenture Song a lancé Marketing Investment Navigator en 2026 en tant que plateforme de mesure unifiée native à l'IA, et les premiers déploiements ont montré des améliorations des résultats commerciaux de 17 % ou plus à deux fois la vitesse des approches conventionnelles. L'IAB a également rapporté que seulement 2 % des marketeurs utilisent actuellement conjointement la modélisation du mix média, les tests d'incrémentalité et l'attribution, ce qui indique l'ampleur des changements opérationnels qui restent à venir pour la plupart des organisations. Cet écart crée une demande soutenue de spécialistes capables de repenser les flux de données, de mettre à jour les structures de balisage, de créer de nouveaux cadres de test et de former à nouveau les équipes internes sur une logique de mesure différente. Les projets dans ce domaine ont tendance à durer plus longtemps car ils impliquent simultanément des systèmes de reporting, des décisions budgétaires, la gouvernance des performances et la planification des canaux. Cela donne au Marché des Services de Technologies Marketing une trajectoire de croissance soutenue dans l'intégration analytique et les opérations de mesure.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Fragmentation des Piles d'Outils Augmente les Coûts d'Intégration et de Gouvernance | -2.1% | Mondial, le plus aigu dans les marchés à forte concentration d'entreprises tels que l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| La Confidentialité des Données et les Contraintes de Consentement Transfrontalier Limitent la Profondeur d'Activation | -1.7% | Europe, Amérique du Nord au niveau des États, et Asie-Pacifique incluant l'Inde et l'Australie | Moyen terme (2-4 ans) |

| Le Sous-investissement dans les Talents en Attribution et Expérimentation Ralentit la Réalisation du ROI | -1.0% | Mondial, avec une pression accrue dans les marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le Chevauchement des Fournisseurs et la Prolifération des Licences Retardent les Décisions de Consolidation des Suites | -0.7% | Segments d'entreprises en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Fragmentation des Piles d'Outils Augmente les Coûts d'Intégration et de Gouvernance

La fragmentation des outils reste un frein réel, car chaque plateforme supplémentaire ajoute une couche de déplacement de données, de révision de gouvernance, d'effort de mise en œuvre et de surcharge opérationnelle. Fivetran a rapporté en 2026 que les entreprises allouent 14 % de leurs budgets totaux de données, soit 4,2 millions USD, à l'intégration des données, tandis que les organisations gèrent en moyenne 328 pipelines de données maintenus par jusqu'à 60 ingénieurs à temps plein, et seulement 27 % ont déclaré que leurs investissements dans les données avaient dépassé les attentes de retour. Dans les environnements marketing, cette pression devient plus difficile à contrôler lorsque les outils de campagne, les entrepôts de données, les produits analytiques et les systèmes de consentement doivent tous échanger des informations utilisables en quasi temps réel. Les acheteurs répondent souvent en retardant les nouveaux mandats de mise en œuvre jusqu'à ce qu'ils puissent examiner le coût opérationnel total, le chevauchement des fournisseurs et l'effort nécessaire pour démêler les anciennes connexions. Les prestataires de services peuvent encore bénéficier de projets de rationalisation, mais ces projets nécessitent généralement plus de travail de découverte et une révision de gouvernance plus large avant que l'exécution ne commence. Cela ralentit la vitesse de décision et crée une limite pratique à la rapidité avec laquelle le Marché des Services de Technologies Marketing peut convertir la demande en revenus comptabilisés.

La Confidentialité des Données et les Contraintes de Consentement Transfrontalier Limitent la Profondeur d'Activation

Les limites de consentement transfrontalier réduisent la profondeur de l'activation des audiences que les prestataires peuvent offrir, surtout lorsque les campagnes dépendent de l'enregistrement des clients se déplaçant à travers plusieurs juridictions légales. La California Management Review a noté en 2025 que le renforcement des règles mondiales de confidentialité des données oblige les entreprises à repenser leur stratégie de données à un niveau fondamental, d'autant plus que les systèmes d'IA ont besoin de données clients propres et clairement autorisées pour bien fonctionner. Cela signifie que la planification de la mise en œuvre commence désormais par des questions sur la base légale, la portée des autorisations, le stockage local et les droits des clients plutôt que par la seule conception des campagnes. Les prestataires doivent également prévoir plus de temps pour la découverte, car les révisions transfrontalières modifient souvent la logique de segmentation, la profondeur du ciblage, la conception de la mesure et les chemins d'activation autorisés. Ces changements ne suppriment pas la demande de services, mais ils réduisent certains cas d'usage premium et ajoutent des frictions aux déploiements multinationaux. Pour le Marché des Services de Technologies Marketing, la complexité liée à la confidentialité est donc à la fois une source de demande et une limite à la vitesse d'exécution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services Gérés Gagnent du Terrain à Mesure que la Complexité Opérationnelle Augmente

La mise en œuvre et l'intégration de systèmes représentaient 31,42 % de la taille du Marché des Services de Technologies Marketing en 2025, reflétant l'effort considérable encore nécessaire pour connecter les systèmes CRM, les plateformes de données, les outils d'automatisation, les couches analytiques et les flux de travail de contenu en une seule pile opérationnelle utilisable. Ce segment est resté important car la plupart des entreprises ont encore besoin du soutien d'un partenaire lors du remplacement d'anciens outils, de l'ajout de capacités d'IA ou de l'expansion vers des modèles d'activation plus connectés. Les services de conseil sont également restés pertinents car les acheteurs ont souvent besoin d'une aide externe pour décider de l'architecture des fournisseurs, de la conception des processus, de la propriété de la gouvernance et du séquençage du déploiement avant que le travail technique ne commence. Les services de migration et de modernisation ont ajouté une autre couche de demande à mesure que les entreprises passaient d'anciennes solutions ponctuelles vers des environnements plus unifiés avec des contrôles de données plus solides. Le support et la maintenance ont continué à être importants car le fonctionnement stable de plusieurs outils dépend de la résolution continue des problèmes, du perfectionnement des flux de travail et de l'adoption par les utilisateurs après la phase de mise en œuvre initiale.

Les services gérés devraient croître à un CAGR de 14,83 % jusqu'en 2031, indiquant que les acheteurs souhaitent de plus en plus que des partenaires externes gèrent les opérations quotidiennes, l'administration des plateformes, la gestion des audiences et l'ajustement de l'IA plutôt que de développer ces compétences en interne. Ce changement est particulièrement visible là où les équipes marketing ont besoin d'une optimisation continue sur de nombreuses campagnes, canaux et sources de données clients plutôt que d'un support technique périodique. Les prestataires répondent en regroupant les opérations, la surveillance des performances, les vérifications de conformité et les révisions stratégiques dans des contrats plus larges qui durent plus longtemps que les anciens engagements à forte intensité de mise en œuvre. La formation et l'activation restent importantes car les cycles de produits des fournisseurs publient rapidement de nouvelles fonctions d'IA, et les équipes internes ont besoin d'un support structuré pour bien utiliser ces fonctionnalités. Dans le Marché des Services de Technologies Marketing, la croissance par type de service évolue donc de la livraison de projets ponctuels vers des partenariats opérationnels récurrents avec une responsabilité plus profonde quant aux résultats.

Par Déploiement : Les Modèles Hybrides se Développent car le Contrôle des Données et la Flexibilité Doivent Coexister

Le déploiement basé sur le cloud détenait une part de 68,24 % en 2025, soutenu par la facilité d'intégration des utilisateurs, des mises à jour plus rapides, une tarification modulaire et un confort d'entreprise de longue date avec la livraison de logiciels en tant que service. Ce modèle est resté l'option par défaut pour de nombreuses marques car il réduit la charge d'infrastructure et raccourcit le temps de configuration lorsque les équipes souhaitent lancer des campagnes sur les systèmes d'e-mail, de commerce, de réseaux sociaux, de recherche et d'analyse. Il s'adapte également bien à l'évolution plus large vers les services gérés, car l'administration à distance et l'optimisation continue sont plus faciles à standardiser dans les environnements cloud. Le déploiement sur site conserve son importance dans les cas d'usage réglementés, où les contrôles internes, la résidence des données et des processus de révision plus stricts restent plus importants que la rapidité. Ces conditions ont maintenu les choix de déploiement variés même si l'utilisation du cloud est restée clairement dominante sur l'ensemble du Marché des Services de Technologies Marketing.

Le déploiement hybride devrait croître à un CAGR de 13,69 % jusqu'en 2031, ce qui reflète le fait que de nombreuses organisations mondiales ont désormais besoin à la fois d'un contrôle local des données et d'un accès aux capacités d'IA natives au cloud. Il ne s'agit plus d'un compromis temporaire, car les grandes organisations gèrent souvent les enregistrements clients dans des environnements strictement contrôlés tout en utilisant des services cloud pour l'orchestration, la génération de contenu, la mesure ou la collaboration. Cette structure augmente la demande de services car les prestataires doivent gérer simultanément les connecteurs, les règles de flux de travail, les contrôles d'accès et les normes de performance dans plusieurs environnements. Elle augmente également la valeur des partenaires de livraison qui comprennent la révision juridique, l'interopérabilité des systèmes et la planification du déploiement par phases dans plusieurs juridictions. Le Marché des Services de Technologies Marketing voit donc l'architecture hybride émerger comme une opportunité de service durable plutôt que comme une étape de déploiement transitoire.

Par Technologie : Les Plateformes de Données Clients Approfondissent la Portée des Services au-delà de l'Activation

Les plateformes d'automatisation du marketing détenaient une part de 26,71 % en 2025, reflétant leur rôle central dans l'exécution des campagnes, la gestion des parcours, la segmentation, le nurturing des prospects et la communication récurrente avec les clients. Ces plateformes sont restées la principale couche opérationnelle pour de nombreuses entreprises car elles relient les décisions de planification à la livraison réelle des campagnes sur les canaux détenus et payants. Les plateformes de gestion des réseaux sociaux, les outils analytiques, les systèmes de gestion de contenu et les plateformes SEO et SEM ont également continué à stimuler la demande de services, mais les plateformes d'automatisation sont restées plus proches de l'exécution quotidienne et ont donc représenté la plus grande part des revenus. Ce leadership reflète également le fait que la mise en œuvre commence souvent là où les campagnes sont lancées, mesurées et ajustées le plus fréquemment. Sur l'ensemble du Marché des Services de Technologies Marketing, les dépenses technologiques se convertissent le plus directement en services lorsque les outils sont proches des flux de travail des campagnes et de l'activité d'engagement des clients.

Les plateformes de données clients devraient croître à un CAGR de 15,42 % jusqu'en 2031, leur conférant le taux d'expansion le plus fort parmi les catégories technologiques couvertes dans les données d'entrée. Le CDP Institute a constaté que les fournisseurs composables et natifs aux entrepôts de données se sont développés plus rapidement que l'ensemble du secteur fin 2025, soutenant l'idée que l'architecture évolue vers des modèles de déploiement plus flexibles et techniquement exigeants. Ce changement élargit la portée des services car les prestataires doivent construire une logique d'identité, des chemins d'activation, des règles de gouvernance et des processus de maintenance qui sont souvent spécifiques à l'environnement de chaque client. Les plateformes de données clients se trouvent également au cœur des stratégies de données de première partie, ce qui signifie que les prestataires sont censés intégrer la qualité des données, les contrôles des autorisations et l'utilisation des campagnes en aval dans un cadre opérationnel unique. En pratique, cela rend le Marché des Services de Technologies Marketing plus dépendant des capacités profondes d'ingénierie des données et de gouvernance que de la simple configuration de produits.

Par Taille d'Entreprise : Les Petites Entreprises Accélèrent Grâce à des Voies d'Entrée à Moindre Coût

Les grandes entreprises détenaient une part de 64,83 % en 2025, soutenues par des parcs technologiques plus importants, des besoins d'intégration plus grands, des cycles d'achat plus longs et des contrats de service pluriannuels qui génèrent des revenus plus importants par client. Ces organisations utilisent souvent un ensemble plus large de systèmes CRM, analytiques, commerciaux, d'automatisation et de contenu, maintenant les exigences de service actives bien après le déploiement initial. Leur échelle rend également la gouvernance plus importante car les équipes régionales, les agences externes, les règles relatives aux données clients et les contrôles de marque doivent tous fonctionner dans un cadre commun. À mesure que les fonctions d'IA deviennent plus intégrées dans les flux de travail marketing, les grandes organisations sont plus susceptibles de financer des spécialistes externes pour gérer les exigences complexes de déploiement et de supervision. Pour ces raisons, la demande à l'échelle des entreprises continue d'ancrer la base de revenus du Marché des Services de Technologies Marketing.

Les petites et moyennes entreprises devraient croître à un CAGR de 13,27 % jusqu'en 2031, aidées par les abonnements cloud, les achats modulaires et les chemins d'intégration plus simples proposés par des fournisseurs tels que HubSpot et Klaviyo. Ces entreprises entrent dans la catégorie avec une intention plus claire car les coûts d'entrée plus faibles rendent désormais les outils avancés d'automatisation et d'engagement client plus accessibles qu'au cours des années précédentes. Le SBE Council a constaté en mars 2026 que 81 % des utilisateurs d'outils d'IA pour les petites entreprises considèrent l'IA comme importante pour la compétitivité et la croissance, tandis que 90 % ont déclaré être confiants dans leur capacité à adopter de nouveaux outils numériques. Cette combinaison soutient la demande de travaux de mise en œuvre plus légers, d'activation packagée et de modèles de support géré conçus pour des équipes internes plus petites avec une capacité technique limitée. Dans le Marché des Services de Technologies Marketing, la croissance des PME élargit donc la base de clients, même si les valeurs moyennes des contrats restent inférieures à celles des grandes entreprises.

Par Secteur d'Utilisation Final : La Santé Prend de l'Élan à Mesure que le Travail de Conformité Devient Plus Spécialisé

Le commerce de détail et le commerce électronique détenaient une part de 24,19 % en 2025, ce qui en faisait le plus grand segment d'utilisation final au sein de la taille du Marché des Services de Technologies Marketing, car ce secteur dépend fortement de l'acquisition de clients, de la fidélisation, de l'optimisation des conversions et d'une réponse rapide aux campagnes. Les marques de commerce de détail ont également tendance à agir rapidement sur la personnalisation, l'activation des données clients et l'orchestration multicanale, car ces outils affectent directement les performances des revenus et la valeur vie client. Le BFSI est resté un segment important car les marketeurs financiers font face à des normes plus strictes pour les communications clients, les flux de travail d'approbation et la gestion des données dans les programmes d'acquisition et de fidélisation. La Reserve Bank of India a émis des directives de conduite commerciale responsable en 2025 qui comprenaient des exigences détaillées sur les pratiques de publicité, de marketing et de vente pour les institutions financières pandiennes, ce qui soutient la demande continue de modèles opérationnels prêts à la conformité dans les environnements réglementés. L'informatique et les télécommunications, les médias et le divertissement, la fabrication industrielle, et le gouvernement et l'administration publique ont également contribué de manière significative, bien que le mix de services ait varié selon l'intensité réglementaire, la complexité de l'engagement client et la maturité numérique interne.

La santé et les sciences de la vie devraient croître à un CAGR de 14,81 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché étudié, car la conformité et les contrôles des données des patients deviennent plus centraux dans l'exécution du marketing. Les prestataires dans ce domaine sont invités à soutenir la conception de données de première partie, les flux de travail de communication conformes et une gouvernance rigoureuse autour du contenu des campagnes, des analyses et des activités de personnalisation. Elpida a lancé une plateforme de conformité marketing alimentée par l'IA pour la santé en mars 2026, conçue pour surveiller en temps réel les risques liés aux règles de la FDA, de la FTC, du CMS, de la HIPAA et du CCPA sur les actifs marketing. Cette initiative montre comment le support à la conformité devient une couche de croissance productisée au sein de la livraison de services plutôt qu'une étape consultative séparée. En conséquence, le Marché des Services de Technologies Marketing connaît une expansion plus forte dans la santé, où la révision réglementaire et l'engagement numérique doivent désormais fonctionner en tandem.

Analyse Géographique

L'Amérique du Nord détenait 34,62 % de la part du Marché des Services de Technologies Marketing en 2025, maintenant sa position de leader grâce à une adoption dense des technologies marketing en entreprise, des réseaux de partenaires matures et une vitesse de mise en œuvre généralement plus élevée que dans la plupart des autres régions. Les États-Unis sont restés le principal centre de demande car les grandes marques continuent d'externaliser l'intégration, les opérations de campagne et le travail d'optimisation pour raccourcir les cycles de lancement et améliorer la cohérence de l'exécution sur les canaux. L'expansion de la confidentialité au niveau des États maintient également le travail de gouvernance actif, ce qui soutient des engagements de service plus longs liés aux contrôles des données et à l'activation autorisée. Le Canada a contribué à la demande régionale grâce à des programmes de services financiers et du secteur public qui nécessitent un engagement numérique structuré et une supervision opérationnelle plus stricte. L'Amérique du Sud est restée plus petite en termes absolus, mais la croissance du commerce numérique et l'adoption plus large des outils de marketing à la performance ont continué à ouvrir plus de place pour la mise en œuvre et le support géré sur l'ensemble du Marché des Services de Technologies Marketing.

L'Asie-Pacifique devrait croître à un CAGR de 13,94 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du Marché des Services de Technologies Marketing et la source la plus claire de nouvelle expansion en dehors de l'Amérique du Nord. L'Inde joue un double rôle en tant que principal pôle de livraison de services technologiques et marché de croissance domestique, où les marques augmentent leurs investissements dans l'engagement client respectueux du consentement. L'Asie du Sud-Est soutient également la demande à mesure que le commerce piloté par les plateformes se développe et que les marchands ont besoin de capacités analytiques, de mesure et de données clients plus solides pour gérer les performances sur les grandes places de marché en ligne. Le Japon, la Chine et la Corée du Sud ajoutent une autre couche de demande, car les marques sur ces marchés augmentent les déploiements natifs au cloud et l'exécution marketing pilotée par l'IA tout en équilibrant les exigences opérationnelles locales. Le résultat est une région où la croissance des services est tirée à la fois par l'adoption locale et la force de livraison offshore, donnant au Marché des Services de Technologies Marketing une base plus large pour l'expansion.

L'Europe est restée importante car les règles de confidentialité, les exigences d'interopérabilité des données et les capacités martech sous-utilisées continuent de créer une demande pour le perfectionnement de la mise en œuvre, la formation et les mises à niveau gérées. Bitkom a rapporté en 2026 que 76 % des entreprises interrogées s'attendent à ce que l'automatisation du marketing gagne en importance, et 34 % considèrent une intégration insuffisante de l'IA comme un défi interne, soulignant le besoin continu de soutien externe dans l'exécution et l'activation. Le Moyen-Orient gagne en pertinence à mesure que l'Arabie Saoudite et les Émirats Arabes Unis poursuivent des efforts de transformation numérique plus larges qui encouragent le déploiement de plateformes d'entreprise et le support de mise en œuvre locale. L'Afrique reste à un stade plus précoce, mais la croissance du commerce axé sur le mobile et l'engagement numérique croissant élargissent régulièrement l'opportunité à long terme pour le Marché des Services de Technologies Marketing.

Paysage Concurrentiel

Le Marché des Services de Technologies Marketing reste modérément consolidé au niveau des plateformes, où les grands écosystèmes logiciels influencent les comportements d'achat, mais la couche de services est encore très fragmentée entre les intégrateurs de systèmes, les cabinets de conseil spécialisés, les réseaux d'agences et les entreprises de services gérés. Cette structure signifie qu'aucun prestataire unique ne contrôle la livraison de services, même lorsque quelques marques de plateformes façonnent une grande partie de l'environnement technologique sous-jacent. Adobe a élargi son écosystème de partenaires en avril 2026 grâce à des accords de standardisation avec dentsu, Havas, Omnicom, Publicis, Stagwell et WPP pour CX Enterprise, démontrant comment les plateformes leaders canalisent davantage de travail en entreprise vers des partenaires de livraison accrédités. Salesforce a également renforcé sa position grâce à une expansion axée sur l'IA, notamment l'acquisition finalisée de Qualified en avril 2026 et l'accord signé pour acquérir Fin en juin 2026. Ces mouvements rendent l'environnement concurrentiel plus exigeant, car les partenaires de service ont désormais besoin de certifications plus solides, d'une connaissance plus approfondie des produits et d'une valeur d'exécution plus claire pour rester pertinents dans les grandes transactions d'entreprise.

Les concurrents de niveau intermédiaire répondent par la spécialisation, des cycles de produits plus rapides et des fonctionnalités d'IA intégrées qui peuvent réduire la quantité de travail manuel à faible valeur ajoutée géré par les prestataires de services. Braze a lancé BrazeAI Operator, BrazeAI Agent Console et Braze Creative Studio en avril 2026, signalant une poussée plus forte vers l'automatisation de la création de campagnes, la génération de contenu et les ajustements de flux de travail. Klaviyo a ouvert son agent marketing Composer AI en version bêta publique en juillet 2026 et l'a connecté avec Customer Agent autour du même profil client en temps réel, ce qui a renforcé la poussée vers une exécution plus autonome sur le marché intermédiaire. HubSpot a également introduit HubSpot AEO et élargi les capacités de Prospecting Agent en avril 2026, montrant que les plateformes en phase de croissance utilisent l'IA pour élargir leur portée opérationnelle dans la planification, la visibilité et les flux de travail marketing connectés aux ventes. À mesure que ces fonctions deviennent plus automatisées au sein des plateformes elles-mêmes, les prestataires de services sont poussés vers un travail à plus haute valeur ajoutée dans la conception de l'orchestration, la gouvernance, l'architecture des données et le support opérationnel multiplateforme.

Les fournisseurs spécialisés et les entreprises de services boutique ont encore de la place pour concurrencer car de nombreux acheteurs ont besoin d'une expertise ciblée en matière de mesure, d'opérations de contenu, d'analyses, de flux de travail réglementés ou de conception du parcours client que les plateformes groupées ne résolvent pas entièrement. Le positionnement concurrentiel s'améliore également pour les prestataires capables de prouver une livraison respectueuse de la confidentialité, une architecture sécurisée et une exécution fiable dans les secteurs réglementés. Cela maintient le Marché des Services de Technologies Marketing ouvert à un large champ de challengers, même si les écosystèmes de plateformes deviennent plus structurés. Le résultat global est un marché où les grands éditeurs de logiciels fixent la direction, mais des milliers d'entreprises axées sur les services se disputent encore des parts d'exécution, maintenant la concentration modérée plutôt que serrée.

Leaders du Secteur des Services de Technologies Marketing

Adobe Inc.

Salesforce, Inc.

Oracle Corporation

HubSpot, Inc.

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Klaviyo a ouvert son agent marketing Composer AI en version bêta publique, accompagné d'améliorations majeures de Customer Agent. Composer génère, optimise et recommande des campagnes marketing complètes et des flux à partir d'une seule invite, les deux agents fonctionnant à partir du même profil client en temps réel. La plateforme compte plus de 193 000 clients payants à la date de lancement.

- Juin 2026 : Salesforce a signé un accord définitif pour acquérir Fin, une plateforme d'agents clients, afin d'accélérer la livraison d'agents autonomes dans les opérations d'entreprise. La transaction devrait se clôturer au quatrième trimestre fiscal 2027 de Salesforce et étendra la portée d'Agentforce dans le service client et les flux de travail marketing axés sur l'IA.

- Avril 2026 : Adobe a finalisé l'acquisition de Semrush Holdings, une plateforme de visibilité de marque de premier plan. Cette initiative renforce les capacités de découvrabilité et de conversion de CX Enterprise à mesure que les interfaces IA deviennent un canal principal pour la découverte de marques et l'engagement client.

- Avril 2026 : Braze a lancé BrazeAI Operator, BrazeAI Agent Console et Braze Creative Studio, une suite de capacités d'IA agentique conçue pour automatiser la création de campagnes, la génération de contenu et l'adaptation des flux de travail. Les premiers déploiements ont montré une augmentation de 90 % du taux de conversion des réservations et une réduction de 81 % des désabonnements parmi les clients pilotes.

Périmètre du Rapport sur le Marché Mondial des Services de Technologies Marketing

Le marché des services de technologies marketing englobe la gamme de services professionnels et gérés nécessaires pour déployer, intégrer, exploiter et optimiser avec succès les piles de technologies marketing (MarTech). Ce marché exclut les licences logicielles ou abonnements aux plateformes proprement dits, en se concentrant plutôt sur l'expertise humaine et les opérations externalisées nécessaires pour soutenir des technologies telles que les plateformes d'automatisation du marketing, les plateformes de données clients (CDP), les outils d'analyse et d'attribution, les plateformes de gestion des réseaux sociaux, les systèmes de gestion de contenu (CMS) et les plateformes SEO/SEM.

Le rapport sur le Marché des Services de Technologies Marketing est segmenté par type de service (services de conseil, mise en œuvre et intégration de systèmes, services gérés, support et maintenance, formation et activation, et services de migration et de modernisation), déploiement (basé sur le cloud, sur site et hybride), technologie (plateformes d'automatisation du marketing, plateformes de données clients (CDP), plateformes d'analyse et d'attribution, plateformes de gestion des réseaux sociaux, systèmes de gestion de contenu (CMS) et plateformes SEO et SEM), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (commerce de détail et commerce électronique, BFSI, santé et sciences de la vie, informatique et télécommunications, médias et divertissement, fabrication industrielle, gouvernement et administration publique, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Services de Conseil |

| Mise en Œuvre et Intégration de Systèmes |

| Services Gérés |

| Support et Maintenance |

| Formation et Activation |

| Services de Migration et de Modernisation |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Plateformes d'Automatisation du Marketing |

| Plateformes de Données Clients (CDP) |

| Plateformes d'Analyse et d'Attribution |

| Plateformes de Gestion des Réseaux Sociaux |

| Systèmes de Gestion de Contenu (CMS) |

| Plateformes SEO et SEM |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Commerce de Détail et Commerce Électronique |

| BFSI |

| Santé et Sciences de la Vie |

| Informatique et Télécommunications |

| Médias et Divertissement |

| Fabrication Industrielle |

| Gouvernement et Administration Publique |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Service | Services de Conseil | ||

| Mise en Œuvre et Intégration de Systèmes | |||

| Services Gérés | |||

| Support et Maintenance | |||

| Formation et Activation | |||

| Services de Migration et de Modernisation | |||

| Par Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Technologie | Plateformes d'Automatisation du Marketing | ||

| Plateformes de Données Clients (CDP) | |||

| Plateformes d'Analyse et d'Attribution | |||

| Plateformes de Gestion des Réseaux Sociaux | |||

| Systèmes de Gestion de Contenu (CMS) | |||

| Plateformes SEO et SEM | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | Commerce de Détail et Commerce Électronique | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Informatique et Télécommunications | |||

| Médias et Divertissement | |||

| Fabrication Industrielle | |||

| Gouvernement et Administration Publique | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du Marché des Services de Technologies Marketing ?

Le Marché des Services de Technologies Marketing était évalué à 84,23 milliards USD en 2025, est projeté à 90,41 milliards USD en 2026, et devrait atteindre 155,59 milliards USD d'ici 2031 à un CAGR de 11,47 %.

Qu'est-ce qui stimule la demande de services de technologies marketing en 2026 ?

La demande est stimulée par l'orchestration de campagnes pilotée par l'IA, l'activation des données de première partie, la personnalisation basée sur le consentement et la nécessité de reconstruire les modèles de mesure à mesure que les anciennes méthodes d'attribution perdent en efficacité.

Quel type de service est en tête des revenus et lequel connaît la croissance la plus rapide ?

La mise en œuvre et l'intégration de systèmes ont mené avec une part de 31,42 % en 2025, tandis que les services gérés devraient enregistrer la croissance la plus rapide à un CAGR de 14,83 % jusqu'en 2031.

Quel domaine technologique se développe le plus rapidement ?

Les plateformes de données clients devraient croître à un CAGR de 15,42 % jusqu'en 2031, car les marques ont besoin d'une résolution d'identité plus solide, d'une logique d'activation et d'une gouvernance des données de première partie.

Quelle région connaît la croissance la plus rapide sur le Marché des Services de Technologies Marketing ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 13,94 % jusqu'en 2031, soutenue par une adoption locale croissante, des changements réglementaires et de solides capacités de livraison régionales.

Quel segment d'utilisation final offre la plus forte opportunité de croissance ?

La santé et les sciences de la vie devraient se développer à un CAGR de 14,81 % jusqu'en 2031, car l'engagement patient conforme, les programmes de données de première partie et la gouvernance du marketing deviennent plus spécialisés.

Dernière mise à jour de la page le: